North America Radiotherapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.76 Billion

USD

8.06 Billion

2024

2032

USD

3.76 Billion

USD

8.06 Billion

2024

2032

| 2025 –2032 | |

| USD 3.76 Billion | |

| USD 8.06 Billion | |

| % | |

|

Сегментация рынка лучевой терапии в Северной Америке по продуктам и услугам (услуги, продукты и программное обеспечение), типу (внешняя лучевая терапия, внутренняя лучевая терапия, системная лучевая терапия/радиофармацевтические препараты и другие), применению (рак молочной железы, рак легких, рак предстательной железы, колоректальный рак, лимфома, рак печени, рак щитовидной железы, рак головного мозга, рак шейки матки, рак позвоночника и другие), конечному пользователю (больницы, центры лучевой терапии, специализированные клиники и другие), каналу сбыта (прямые тендеры, сторонние дистрибьюторы и другие), тенденциям и прогнозу до 2032 года

Размер рынка радиотерапии в Северной Америке

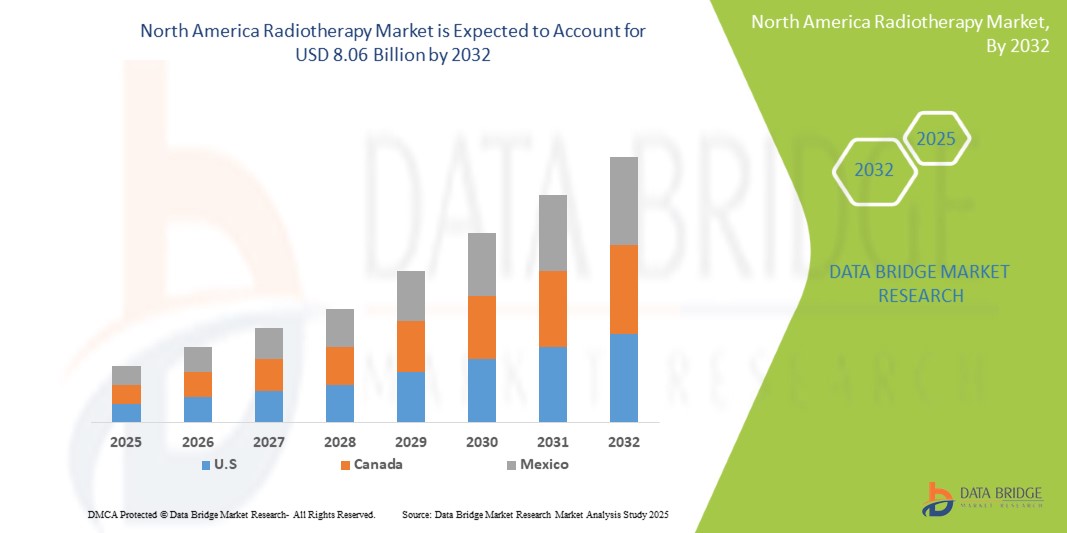

- Объем рынка радиотерапии в Северной Америке в 2024 году оценивался в 3,76 млрд долларов США , а к 2032 году ожидается его рост до 8,06 млрд долларов США при среднегодовом темпе роста 10,4% в течение прогнозируемого периода.

- Рост рынка обусловлен растущей распространенностью онкологических заболеваний, появлением новых технологий в радиотерапии для лечения рака и все более широким внедрением устройств и процедур радиотерапии.

- Кроме того, ожидается, что рынок увеличит расходы на здравоохранение, направленное на лечение рака, усилит правительственные инициативы в отношении лечения рака и повысит осведомленность пациентов о лечении рака.

Анализ рынка радиотерапии в Северной Америке

- Рост заболеваемости раком в Северной Америке, более широкое внедрение передовых методов лучевой терапии, таких как лучевая терапия с модулированной интенсивностью (ЛМИТ), стереотаксическая лучевая терапия тела (СЛТ) и протонная терапия, а также технологические достижения в системах визуализации и планирования лечения являются ключевыми движущими факторами, которые, как ожидается, будут способствовать росту рынка лучевой терапии в Северной Америке.

- Ключевые факторы, такие как растущий спрос на неинвазивные и целевые методы лечения рака, растущие инвестиции в исследования и разработки в области онкологии, постоянные инновации в области оборудования для лучевой терапии, а также государственная поддержка и финансирование инфраструктуры лечения онкологических заболеваний, способствуют росту рынка лучевой терапии в Северной Америке.

- США доминируют на североамериканском рынке радиотерапии с долей рынка 80,41% в 2024 году и, как ожидается, будут расти с самым быстрым среднегодовым темпом роста в 10,7% в прогнозируемый период с 2025 по 2032 год из-за растущей распространенности онкологических заболеваний, новых технологий в радиотерапии для лечения рака и все более широкого внедрения устройств и процедур радиотерапии.

- Сегмент внешней лучевой терапии доминировал на рынке с долей рынка 60,93% в 2024 году, увеличиваясь при среднегодовом темпе роста 10,7% в прогнозируемый период с 2025 по 2032 год. Это было обусловлено ростом распространенности онкологических заболеваний, новыми технологиями в лучевой терапии для лечения рака и более широким внедрением устройств и процедур лучевой терапии.

Область применения отчета и сегментация рынка радиотерапии в Северной Америке

|

Атрибуты |

Ключевые аспекты рынка радиотерапии в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка радиотерапии в Северной Америке

« Растущий спрос на передовые, неинвазивные и высокоточные решения в области лечения рака в системах здравоохранения »

- Спрос на передовые, неинвазивные и высокоточные методы лечения рака стремительно растёт, что обусловлено ростом заболеваемости раком, повышением осведомлённости пациентов и переходом к персонализированной медицине в системах здравоохранения. Технологии лучевой терапии отвечают этим требованиям, предлагая целенаправленные и эффективные варианты лечения, которые минимизируют побочные эффекты и улучшают результаты лечения.

- В то время как поставщики медицинских услуг стремятся снизить количество осложнений, связанных с лечением, и повысить качество медицинской помощи, наблюдается растущая тенденция к интеграции передовых методов лучевой терапии, таких как лучевая терапия под визуальным контролем (ЛТВИ), лучевая терапия с модулированной интенсивностью (ЛТМИ) и протонная терапия. Этот переход имеет решающее значение для соблюдения строгих нормативных стандартов, повышения эффективности лечения и поддержки перехода Северной Америки к ценностно-ориентированной медицинской помощи.

- Крупнейшие игроки отрасли, такие как Siemens Healthineers, Elekta, Varian (компания Siemens) и Accuray, значительно увеличивают свои усилия в области НИОКР для разработки передового оборудования и программного обеспечения для лучевой терапии, которые обеспечивают более высокую точность, автоматизацию и интеграцию с искусственным интеллектом, что еще больше стимулирует инновации и рост рынка.

- Достижения в области визуализации, планирования лечения и технологий доставки, такие как адаптивная лучевая терапия, стереотаксическая радиохирургия (СРХ) и протонная лучевая терапия, повышают точность лечения, безопасность пациентов и эффективность работы. Эти инновации способствуют более широкому внедрению в больницах и специализированных центрах и способствуют расширению рынка лучевой терапии в Северной Америке.

Динамика рынка радиотерапии в Северной Америке

«Растущая распространенность онкологических заболеваний»

- Растущий спрос в Северной Америке на передовые, точные и удобные для пациентов решения для лечения рака, обусловленный ростом распространенности рака, повышением осведомленности пациентов и переходом к персонализированным, менее инвазивным методам лечения, заставляет поставщиков медицинских услуг и производителей внедрять инновации и совершенствовать технологии лучевой терапии в больницах, специализированных клиниках и онкологических центрах. Чтобы удовлетворить этот спрос, компании ускоряют инвестиции в радиотерапевтическое оборудование, программное обеспечение и системы планирования лечения нового поколения, чтобы обеспечить более высокую точность, улучшение результатов лечения пациентов и оптимизацию рабочих процессов в больших масштабах. Эти достижения способствуют созданию более интеллектуальных и эффективных экосистем онкологической помощи, подобно тому, как прецизионная медицина меняет подход к предоставлению медицинских услуг.

- Например, в начале 2025 года исследователи из ведущих онкологических институтов отметили растущую значимость протонной терапии и адаптивной лучевой терапии как революционных подходов в лечении рака. Их исследования подчёркивают преимущества этих передовых технологий, заключающиеся в минимизации лучевой нагрузки на здоровые ткани и одновременном повышении эффективности таргетного лечения опухолей, что значительно повышает качество жизни пациентов. В отчёте подчёркивается растущая важность интеграции передовых методов визуализации и планирования лечения на основе искусственного интеллекта как важнейших компонентов в условиях меняющегося ландшафта онкологической помощи, играющих решающую роль в повышении эффективности лучевой терапии как персонализированного и комплексного подхода.

- Эти инвестиции не только трансформируют возможности лучевой терапии, но и способствуют более широкому внедрению современных методов лечения на развивающихся рынках и в таких быстрорастущих сегментах, как детская онкология и лечение редких видов рака. Ведущие игроки рынка, такие как Siemens, Elekta, Varian (Siemens) и Accuracy, активно инвестируют в инновационные системы лучевой терапии, программное обеспечение на базе искусственного интеллекта и решения, ориентированные на пациента, чтобы поддерживать конкурентное преимущество и повышать эффективность лечения в различных областях применения.

- Кроме того, постоянные усилия правительств, научно-исследовательских институтов и частного сектора по совершенствованию инфраструктуры онкологической помощи и развитию инноваций в области лучевой терапии играют ключевую роль в формировании более эффективного рынка онкологических услуг в Северной Америке. Эти инициативы превращают передовую лучевую терапию в краеугольный камень современного лечения рака и важный фактор роста в переходе к более безопасным, точным и ориентированным на пациента методам лечения.

Сдержанность/Вызов

« Нехватка квалифицированных и сертифицированных специалистов »

- Дефицит квалифицированных и сертифицированных специалистов по лучевой терапии остаётся одним из наиболее серьёзных препятствий, сдерживающих развитие и более широкое внедрение передовых технологий лучевой терапии во всём мире. Для проведения лучевой терапии требуются высококвалифицированные онкологи, медицинские физики, дозиметристы и специалисты по лучевой терапии, обеспечивающие точное планирование лечения, безопасное проведение процедур и эффективное ведение пациентов. Эти навыки крайне дефицитны, особенно в развивающихся регионах.

- Более того, сложность современных методов лучевой терапии, таких как лучевая терапия с модулированной интенсивностью (ЛМИТ), стереотаксическая радиохирургия (СРХ) и протонная терапия, требует непрерывного профессионального обучения и сертификации, чтобы идти в ногу с технологическим прогрессом. Отсутствие стандартизированных программ обучения и систем аккредитации во многих странах усугубляет проблему, часто приводя к неудовлетворительным результатам лечения и ограничивая возможности использования современного оборудования для лучевой терапии в полной мере.

- Например, в марте 2025 года исследование Международного агентства по атомной энергии (МАГАТЭ) показало, что многие страны с низким и средним уровнем дохода сталкиваются с острой нехваткой квалифицированного персонала в области лучевой терапии, что значительно замедляет внедрение новых технологий лечения и ограничивает доступ пациентов к качественной медицинской помощи. В докладе подчёркивается острая необходимость международного сотрудничества для разработки масштабируемых программ обучения и сертификации, адаптированных к условиям ограниченных ресурсов.

- Аналогичным образом, исследование, проведенное Американским обществом радиационной онкологии (ASTRO) в 2024 году, показало, что, несмотря на растущие инвестиции в передовые системы лучевой терапии по всей территории Соединенных Штатов, многие центры испытывают трудности с привлечением и удержанием квалифицированных медицинских физиков и дозиметристов, что напрямую влияет на эффективность лечения и пропускную способность.

- Дефицит квалифицированных специалистов в сочетании с растущей сложностью методов лучевой терапии продолжает препятствовать широкому внедрению и оптимальному использованию услуг лучевой терапии. Несмотря на постоянные усилия в области образования, сертификации и дистанционного обучения, решение этих кадровых проблем остаётся критически важным для раскрытия полного потенциала североамериканского рынка лучевой терапии.

Охват рынка радиотерапии в Северной Америке

Рынок сегментирован по признакам продукта, типа приложения, типа процедуры, удобства использования, конечного пользователя и канала сбыта.

• По продуктам и услугам

По видам продукции и услуг рынок лучевой терапии в Северной Америке сегментируется на услуги, продукты и программное обеспечение. Ожидается, что в 2025 году сегмент услуг будет доминировать на рынке с долей рынка 54,36% и ростом до 10,7% в прогнозируемый период с 2025 по 2032 год. Это обусловлено ростом заболеваемости раком, внедрением новых технологий в лучевой терапии и расширением использования радиотерапевтических устройств и процедур.

- По типу

По типу рынок лучевой терапии в Северной Америке сегментируется на наружную лучевую терапию, внутреннюю лучевую терапию, системную лучевую терапию/радиофармацевтические препараты и другие. Ожидается, что в 2025 году сегмент наружной лучевой терапии будет доминировать на рынке с долей рынка 63,70% при максимальном среднегодовом темпе роста 10,6% в прогнозируемый период с 2025 по 2032 год, что обусловлено ожидаемым ростом расходов на здравоохранение, расширением государственных инициатив в области лечения рака и повышением осведомленности пациентов о методах лечения рака.

- По применению

По области применения рынок лучевой терапии в Северной Америке сегментируется на следующие направления: рак молочной железы, рак легких, рак предстательной железы, колоректальный рак, лимфома, рак печени, рак щитовидной железы, рак головного мозга, рак шейки матки, рак позвоночника и другие. Ожидается, что в 2025 году сегмент рака молочной железы будет доминировать на рынке с долей рынка 19,37% и ростом до 11,6% в прогнозируемый период с 2025 по 2032 год. Это обусловлено ростом распространенности онкологических заболеваний, появлением новых технологий в лучевой терапии и более широким внедрением устройств и процедур лучевой терапии.

- Конечным пользователем

По принципу конечного пользователя рынок лучевой терапии в Северной Америке сегментируется на больницы, центры лучевой терапии, специализированные клиники, академические и исследовательские институты и другие. Ожидается, что в 2024 году сегмент больниц будет доминировать на рынке с долей рынка 63,00% и будет расти со среднегодовым темпом роста 11,8% в прогнозируемый период с 2025 по 2032 год. Это обусловлено ожидаемым ростом расходов на здравоохранение, направленных на лечение рака, активизацией государственных инициатив в этой области и повышением осведомленности пациентов о методах лечения рака.

- По каналу распространения

По каналам сбыта рынок лучевой терапии в Северной Америке сегментируется на прямые тендеры, сторонних дистрибьюторов и другие. Ожидается, что в 2024 году сегмент прямых тендеров будет доминировать на рынке с долей 80,91% и будет расти со среднегодовым темпом роста 10,6% в прогнозируемый период с 2025 по 2032 год, обусловленным ростом распространенности онкологических заболеваний, появлением новых технологий в лучевой терапии и расширением внедрения радиотерапевтических устройств и процедур.

Региональный анализ рынка радиотерапии в Северной Америке

- Ожидается, что рынок радиотерапии в США в Северной Америке достигнет 6,63 млн долларов США к 2032 году по сравнению с 3,02 млн долларов США в 2024 году, увеличившись в среднем на 10,7% в прогнозируемый период с 2025 по 2032 год.

- США выделяют значительную часть своего ВВП на здравоохранение, обеспечивая существенное финансирование передовых технологий лечения рака, включая передовые процедуры лучевой терапии. Развивающиеся рынки, напротив, увеличивают расходы на здравоохранение в связи с ростом заболеваемости раком и повышением осведомленности о современных методах лечения. Наличие финансирования как из государственного, так и из частного секторов играет решающую роль в расширении доступа к услугам лучевой терапии в Северной Америке.

- В США лучевая терапия широко доступна и интегрирована в стандартную онкологическую помощь. В отличие от этого, развивающиеся рынки с развивающейся инфраструктурой здравоохранения демонстрируют быстрый рост доступа к услугам лучевой терапии, обусловленный расширением сети больниц и увеличением бюджетов здравоохранения. По мере централизации или приватизации систем здравоохранения увеличение инвестиций в современное оборудование и программное обеспечение для лучевой терапии способствует росту рынка и повышению доступности лечения.

Обзор рынка радиотерапии в Канаде и Северной Америке

Ожидается, что рынок радиотерапии в Канаде будет расти среднегодовыми темпами на 9,3% в период с 2025 по 2032 год, что обусловлено ожидаемым ростом расходов на здравоохранение для лечения рака, растущими государственными инициативами в отношении лечения рака и повышением осведомленности пациентов о лечении рака.

Доля рынка радиотерапии в Северной Америке

На североамериканском рынке радиотерапии лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Siemens Healthcare GmbH (Германия)

- Hitachi, Ltd. (Япония)

- General Electric Company (США)

- Конинклийке Philips NV (Нидерланды)

- Elekta (Швеция)

- ZEISS International (Германия)

- IBA Worldwide (Бельгия)

- Canon Medical Systems Corporation (Япония)

- Accuray Incorporated (США)

- Mevion Medical Systems (США)

- Brainlab (Германия)

- BEBIG Medical (Германия)

- LinaTech, Inc. (Китай)

- United Imaging Healthcare Co., Ltd. (Китай)

- Eckert & Ziegler BEBIG (Германия)

- ViewRay Systems, Inc. (США)

- Nordion (Canada) Inc. (Канада)

- P-Cure (Израиль)

Последние события на рынке радиотерапии в Северной Америке

- В мае 2024 года компании Siemens Healthineers и Varian представили новые достижения в области радиационной онкологии на конференции ESTRO 2024, включая визуализацию HyperSight, управление онкологией ARIA CORE и более доступную МРТ для лучевой терапии.

- В сентябре 2024 года компания Ballad Health заключила 10-летнее соглашение о сотрудничестве стоимостью 260 миллионов долларов США с компанией Varian, входящей в состав Siemens Healthineers, направленное на трансформацию онкологической помощи в Аппалачском нагорье. Это партнерство позволит внедрить передовые технологии в области онкологии, включая линейные ускорители и цифровые решения для управления, в шесть онкологических центров, что повысит точность лечения и доступность для сельских жителей.

- В 2023 году Hitachi расширила свой сегмент цифровых систем и услуг (DSS) за счёт облачных решений, решений на базе искусственного интеллекта и Интернета вещей. Это включало дальнейшее развитие платформы Lumada и интеграцию North AmericaLogic, компании, предоставляющей ИТ-услуги.

- В мае 2025 года компания GE HealthCare значительно расширит свой портфель решений для радиационной онкологии на конференции ESTRO 2025, представив новые решения на базе искусственного интеллекта, включая MR Contour DL для эффективной сегментации органов. Компания также совершенствует свое программное обеспечение для интеллектуальной лучевой терапии (iRT) для интеграции рабочих процессов, основанных на МРТ и искусственном интеллекте, стремясь к более точному и своевременному лечению рака.

- В апреле 2024 года компания GE HealthCare завершила сделку по приобретению MIM Software, североамериканского поставщика решений для анализа медицинских изображений и ИИ. Этот стратегический шаг расширяет портфель решений GE HealthCare, особенно в области радиационной онкологии, за счёт интеграции передовых инструментов MIM Software для анализа изображений, автоматизации рабочих процессов, сегментации и контурирования на основе ИИ в стратегию прецизионного лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.5 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 КРИВАЯ ЖИЗНЕННОЙ ЛИНИИ СЕГМЕНТА ПРОДУКТОВ И УСЛУГ

2.8 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.9 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 Анализ пестика

4.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

4.3 АНАЛИЗ ЦЕН

5 НОРМАТИВНЫХ ПРАВИЛ ДЛЯ ЛУЧЕВОЙ ТЕРАПИИ

5.1 НОРМАТИВНЫЕ ПОЛОЖЕНИЯ США ДЛЯ РАДИОТЕРАПИИ

5.2 ЕВРОПЕЙСКИЕ НОРМАТИВНЫЕ ПОЛОЖЕНИЯ ДЛЯ ЛУЧЕВОЙ ТЕРАПИИ

5.3 РЕГУЛИРОВАНИЕ РАДИОТЕРАПИИ В ИНДИИ

5.4 РАЗРЕШЕНИЕ УСТАНОВКИ AERB (ОБОРУДОВАНИЕ С ОДОБРЕНЫМ ТИПОМ ИЛИ ВЫДАННОЕ NOC)

5.5 РУКОВОДСТВО ПО РЕГУЛИРОВАНИЮ ЛУЧЕВОЙ ТЕРАПИИ В КИТАЕ

5.6 ЭЛЕМЕНТЫ ПРОГРАММЫ РАДИАЦИОННОЙ ЗАЩИТЫ -

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ РАСПРОСТРАНЕННОСТИ РАКОВЫХ ЗАБОЛЕВАНИЙ

6.1.2 НОВЫЕ ТЕХНОЛОГИИ В РАДИОТЕРАПИИ ДЛЯ ЛЕЧЕНИЯ РАКА

6.1.3 РАСШИРЕНИЕ ПРИМЕНЕНИЯ УСТРОЙСТВ И ПРОЦЕДУР РАДИОТЕРАПИИ

6.1.4 РАСТУЩЕЕ ПРЕДПОЧТЕНИЕ НЕХИРУРГИЧЕСКИМ ПРОЦЕДУРАМ

6.2 ОГРАНИЧЕНИЯ

6.2.1 НЕХВАТКА КВАЛИФИЦИРОВАННЫХ И СЕРТИФИЦИРОВАННЫХ СПЕЦИАЛИСТОВ

6.2.2 ВЫСОКАЯ СТОИМОСТЬ ЛЕЧЕНИЯ И ПРОЦЕДУРЫ ЛУЧЕВОЙ ТЕРАПИИ

6.3 ВОЗМОЖНОСТИ

6.3.1 УВЕЛИЧЕНИЕ РАСХОДОВ НА ЗДРАВООХРАНЕНИЕ НА ЛЕЧЕНИЕ РАКА

6.3.2 РАСТУЩИЕ ГОСУДАРСТВЕННЫЕ ИНИЦИАТИВЫ В ОТНОШЕНИИ ЛЕЧЕНИЮ РАКА

6.3.3 ПОВЫШЕНИЕ ОСВЕДОМЛЕННОСТИ ПАЦИЕНТОВ О ЛЕЧЕНИИ РАКА

6.4 ПРОБЛЕМЫ

6.4.1 СТРОГИЕ ПРАВИЛА И СТАНДАРТЫ ДЛЯ УТВЕРЖДЕНИЯ И КОММЕРЦИАЛИЗАЦИИ ПРОДУКТОВ РАДИОТЕРАПИИ

6.4.2 РИСК ВОЗДЕЙСТВИЯ РАДИАЦИИ

7 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРОДУКТАМ И УСЛУГАМ

7.1 ОБЗОР

7.2 УСЛУГИ

7.3 ПРОДУКТ

7.4 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

8 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ

8.1 ОБЗОР

8.2 Внешняя лучевая терапия

8.3 Внутренняя лучевая терапия

8.4 СИСТЕМНАЯ ЛУЧЕВАЯ ТЕРАПИЯ/РАДИОФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

8.5 ДРУГИЕ

9 РЫНОК РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ

9.1 ОБЗОР

9.2 РАК ГРУДИ

9.3 РАК ЛЕГКИХ

9.4 РАК ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ

9.5 КОЛОРЕКТАЛЬНЫЙ РАК

9.6 ЛИМФОМА

9.7 РАК ПЕЧЕНИ

9.8 РАК ЩИТОВИДНОЙ ЖЕЛЕЗЫ

9.9 РАК МОЗГА

9.1 РАК ШЕЙКИ МАТКИ

9.11 РАК ПОЗВОНОЧНИКА

9.12 ДРУГИЕ

10 РЫНОК РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

10.1 ОБЗОР

10.2 БОЛЬНИЦЫ

10.3 ЦЕНТРЫ ЛУЧЕВОЙ ТЕРАПИИ

10.4 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

10.5 ДРУГИЕ

11 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

11.1 ОБЗОР

11.2 ПРЯМЫЕ ТЕНДЕРЫ

11.3 СТОРОННИЕ ДИСТРИБЬЮТОРЫ

11.4 ДРУГИЕ

12 РЫНОК РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

12.1 СЕВЕРНАЯ АМЕРИКА

12.1.1 США

12.1.2 КАНАДА

12.1.3 МЕКСИКА

13 РЫНОК РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР КОМПАНИЙ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14 SWOT-АНАЛИЗ

15 РЫНОК РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПРОФИЛЬ КОМПАНИИ

15.1 SIEMENS HEALTHCARE GMBH

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 ХИТАЧИ, ЛТД.

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 GENERAL ELECTRIC COMPANY

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.4 KONINKLIJKE PHILIPS NV

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.5 ЭЛЕКТА

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.6 ТОЧНОСТЬ ВКЛЮЧЕНА

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.7 БЕБИГ МЕДИЦИНСКИЙ.

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.8 МОЗГОВАЯ ЛАБОРАТОРИЯ

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.8.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.9 КОРПОРАЦИЯ МЕДИЦИНСКИХ СИСТЕМ CANON

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.1 ЭККЕРТ И ЦИГЛЕР БЕБИГ

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.11 IBA по всему миру

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.12 ЛИНАТЕХ ИНК.

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.13 Медицинские системы Мевион

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.13.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.14 NORDION (CANADA) INC. (ДОЧНЯЯ ПРЕДПРИЯТИЯ SOTERA HEALTH)

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.14.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.15 P-CURE

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.16 ОБЪЕДИНЕННАЯ ИМАГИЯ ЗДРАВООХРАНЕНИЯ КО., ЛТД.

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.17 VIEWRAY SYSTEMS, INC.

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.18 ZEISS INTERNATIONAL

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АНАЛИЗ ДОХОДОВ

15.18.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: СРЕДНЯЯ ЦЕНА ПРОДАЖИ ОБОРУДОВАНИЯ, ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ И УСЛУГ

ТАБЛИЦА 2 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 3 СЕВЕРНАЯ АМЕРИКА: РЫНОК УСЛУГ ЛУЧЕВОЙ ТЕРАПИИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 4 ПРОДУКЦИЯ НА РЫНКЕ РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ЛУЧЕВОЙ ТЕРАПИИ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 ДИСТАНЦИОННАЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 ПРОТОННАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 ВНУТРЕННЯЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 СИСТЕМНАЯ ЛУЧЕВАЯ ТЕРАПИЯ/РАДИОФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 ДИСТАНЦИОННАЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 ДИСТАНЦИОННАЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15. ВНУТРЕННЯЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 16 ВНУТРЕННЯЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 СИСТЕМНАЯ ЛУЧЕВАЯ ТЕРАПИЯ/РАДИОФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18. ДРУГИЕ СТРАНЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ РАДИОТЕРАПИИ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ РАКА МОЛОЧНОЙ ЖЕЛЕЗЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 21 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ РАКОМ ЛЕГКИХ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 22 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ РАКА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 23 КОЛОРЕКТАЛЬНЫЙ РАК НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 24 ЛИМФОМЫ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 РАК ПЕЧЕНИ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 26 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ РАКА ЩИТОВИДНОЙ ЖЕЛЕЗЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 27 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ РАКА ГОЛОВНОГО МОЗГА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 28 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ РАКОМ ШЕЙКИ МАТКИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 29 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ РАКА ПОЗВОНОЧНИКА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 30. ДРУГИЕ СТРАНЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ РАДИОТЕРАПИИ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 ЦЕНТРЫ ЛУЧЕВОЙ ТЕРАПИИ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35. ДРУГИЕ СТРАНЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ РАДИОТЕРАПИИ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 ПРЯМЫЕ ТЕНДЕРЫ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 СТОРОННИЕ ДИСТРИБЬЮТОРЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39. ДРУГИЕ СТРАНЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ РАДИОТЕРАПИИ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ЛУЧЕВОЙ ТЕРАПИИ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 ДИСТАНЦИОННАЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 ПРОТОННАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 ВНУТРЕННЯЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 СИСТЕМНАЯ ЛУЧЕВАЯ ТЕРАПИЯ/РАДИОФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 ДИСТАНЦИОННАЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 ВНУТРЕННЯЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 РЫНОК РАДИОТЕРАПИИ В США ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 ПРОДУКЦИЯ США НА РЫНКЕ РАДИОТЕРАПИИ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 НАРУЖНАЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В США, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 ПРОТОННАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В США, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 ВНУТРЕННЯЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В США, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 СИСТЕМНАЯ ЛУЧЕВАЯ ТЕРАПИЯ/РАДИОФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В США, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ США НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК РАДИОТЕРАПИИ В США ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 ДИСТАНЦИОННАЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 ВНУТРЕННЯЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК РАДИОТЕРАПИИ В США ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК РАДИОТЕРАПИИ В США, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 РЫНОК РАДИОТЕРАПИИ В США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В КАНАДЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 ПРОДУКЦИЯ КАНАДЫ НА РЫНКЕ РАДИОТЕРАПИИ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 ДИСТАНЦИОННАЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В КАНАДЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 ПРОТОННАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В КАНАДЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71. ВНУТРЕННЯЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В КАНАДЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 СИСТЕМНАЯ ЛУЧЕВАЯ ТЕРАПИЯ/РАДИОФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В КАНАДЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ НА РЫНКЕ ЛУЧЕВОЙ ТЕРАПИИ В КАНАДЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 ДИСТАНЦИОННАЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 ВНУТРЕННЯЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В КАНАДЕ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК РАДИОТЕРАПИИ В КАНАДЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В КАНАДЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК РАДИОТЕРАПИИ В МЕКСИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 ПРОДУКЦИЯ МЕКСИКИ НА РЫНКЕ РАДИОТЕРАПИИ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82. ДИСТАНЦИОННАЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В МЕКСИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 ПРОТОННАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В МЕКСИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 Внутренняя лучевая терапия на рынке лучевой терапии в Мексике, по продуктам и услугам, 2018-2032 (тыс. долл. США)

ТАБЛИЦА 85 СИСТЕМНАЯ РАДИОТЕРАПИЯ/РАДИОФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ НА РЫНКЕ РАДИОТЕРАПИИ В МЕКСИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ НА РЫНКЕ РАДИОТЕРАПИИ В МЕКСИКЕ, ПО ПРОДУКТАМ И УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК РАДИОТЕРАПИИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88. ДИСТАНЦИОННАЯ ЛУЧЕВАЯ ТЕРАПИЯ НА РЫНКЕ РАДИОТЕРАПИИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 Внутренняя лучевая терапия на рынке лучевой терапии в Мексике, по типу, 2018-2032 (тыс. долл. США)

ТАБЛИЦА 90 РЫНОК РАДИОТЕРАПИИ В МЕКСИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК РАДИОТЕРАПИИ В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 РЫНОК РАДИОТЕРАПИИ В МЕКСИКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ РЫНКА СЕВЕРНОЙ АМЕРИКИ И РЕГИОНА

РИСУНОК 5 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 8 РЫНОК РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: КРИВАЯ ЖИЗНЕННОЙ ЛИНИИ ПРОДУКТОВ И УСЛУГ

РИСУНОК 9 РЫНОК РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

РИСУНОК 10 РЫНОК РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 11 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 12 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 13 РЫНОК РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: КРАТКОЕ ОПИСАНИЕ

РИСУНОК 14 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 15 ОЖИДАЕТСЯ, ЧТО НОВЫЕ ТЕХНОЛОГИИ В ОБЛАСТИ ЛУЧЕВОЙ ТЕРАПИИ ДЛЯ ЛЕЧЕНИЯ РАКА БУДУТ СПОСОБСТВОВАТЬ РОСТУ РЫНКА ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ С 2025 ПО 2032 ГОД

РИСУНОК 16 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ УСЛУГ ЗАНИМАЕТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА РАДИОТЕРАПИИ СЕВЕРНОЙ АМЕРИКИ В 2025 И 2032 ГОДАХ

РИСУНОК 17. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ РЫНКА РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 18 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТАМ И УСЛУГАМ, 2024 Г.

РИСУНОК 19 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТАМ И УСЛУГАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 20 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТАМ И УСЛУГАМ, СГТР (2025-2032)

РИСУНОК 21 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТАМ И УСЛУГАМ, КРИВАЯ ЖИЗНЕСПОСОБНОСТИ

РИСУНОК 22 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, 2024 Г.

РИСУНОК 23 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 24 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, CAGR (2025-2032)

РИСУНОК 25 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, КРИВАЯ ЖИЗНИ

РИСУНОК 26 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРИМЕНЕНИЮ, 2024 Г.

РИСУНОК 27 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРИМЕНЕНИЮ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 28 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРИМЕНЕНИЮ, CAGR (2025-2032)

РИСУНОК 29 РЫНОК РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРИМЕНЕНИЮ, КРИВАЯ ЖИЗНЕСПОСОБНОСТИ

РИСУНОК 30 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2024 Г.

РИСУНОК 31 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 32 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, CAGR (2025-2032)

РИСУНОК 33 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КРИВОЙ ЖИЗНЕННОГО КАЧЕСТВА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ

РИСУНОК 34 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2024 Г.

РИСУНОК 35 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 36 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, СГТР (2025-2032)

РИСУНОК 37 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, КРИВАЯ ЛИНИИ ЖИЗНИ

РИСУНОК 38 РЫНОК РАДИОТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР (2024)

РИСУНОК 39 РЫНОК ЛУЧЕВОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИЙ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.