North America Ready To Eat Food Market

Размер рынка в млрд долларов США

CAGR :

%

USD

61.29 Billion

USD

123.32 Billion

2024

2032

USD

61.29 Billion

USD

123.32 Billion

2024

2032

| 2025 –2032 | |

| USD 61.29 Billion | |

| USD 123.32 Billion | |

| % | |

|

Сегментация рынка готовых к употреблению продуктов питания в Северной Америке по типу продукта (мясные продукты, продукты на основе злаков, молочные продукты, хлебобулочные изделия, соленые сладости, кондитерские изделия, продукты на основе овощей, супы быстрого приготовления, соленые закуски, охлажденные продукты, мясные закуски на растительной основе и готовые к употреблению блюда), категория (обычная и специализированная), тип упаковки (пакеты/саше, банки, стеклянные банки и контейнеры, бутылки, коробки и другие), размер упаковки (менее 250 граммов, 251–500 граммов, 501–750 граммов, 751–1000 граммов и более 1000 граммов), технология упаковки (поглотители кислорода, контроль влажности, противомикробные препараты, индикаторы температуры и съедобные пленки), тип хранения (замороженные/охлажденные, длительного хранения, консервированные и другие), дистрибуция Канал (магазинный и немагазинный канал), конечный пользователь (услуги пищевой промышленности, домохозяйства и другие) – тенденции отрасли и прогноз до 2032 г.

Анализ рынка готовых к употреблению продуктов питания в Северной Америке

Рынок готовых к употреблению продуктов питания (RTE) в Северной Америке неуклонно растет, что обусловлено растущим спросом потребителей на удобные и экономящие время варианты питания. Урбанизация, напряженный образ жизни и изменение пищевых привычек являются ключевыми факторами, влияющими на этот сдвиг. Замороженные блюда, закуски быстрого приготовления и упакованные готовые к употреблению продукты набирают популярность среди различных демографических групп. В то время как Северная Америка и Европа лидируют на рынке, Азиатско-Тихоокеанский регион становится сильным претендентом из-за роста располагаемого дохода и меняющихся предпочтений в еде. Потребители, заботящиеся о своем здоровье, ищут органические, не содержащие консервантов и питательные варианты. Инновации в упаковке, устойчивости и качестве ингредиентов формируют будущее рынка, несмотря на проблемы в цепочке поставок.

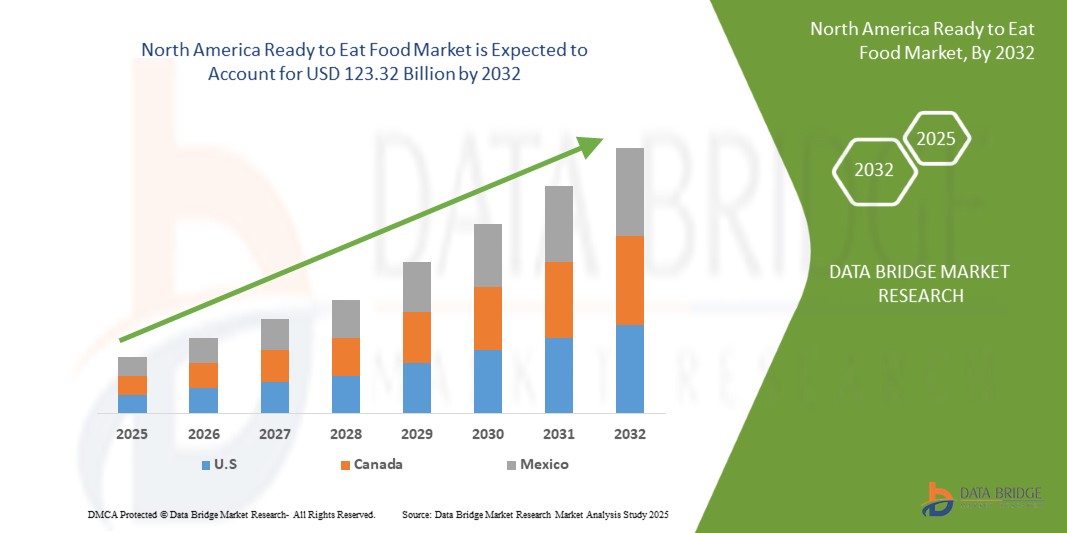

Размер рынка готовой к употреблению пищи в Северной Америке

Объем рынка готовых к употреблению продуктов питания в Северной Америке оценивался в 61,29 млрд долларов США в 2024 году и, по прогнозам, достигнет 123,32 млрд долларов США к 2032 году со среднегодовым темпом роста 9,26% в прогнозируемый период с 2025 по 2032 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ ценообразования, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу.

Тенденции рынка готовой к употреблению пищи в Северной Америке

«Увеличение рабочего времени и ускоренный темп жизни»

Поскольку люди стремятся сбалансировать профессиональные и личные обязательства, спрос на удобные решения для питания резко возрос. Согласно отчету Международной организации труда (МОТ), средняя продолжительность рабочего времени в Северной Америке за последнее десятилетие увеличилась примерно на 8%, что подчеркивает растущее давление на управление временем. Следовательно, потребители выбирают быстрые и простые варианты питания, требующие минимальной подготовки и обеспечивающие существенную экономию времени.

Рынок готовой к употреблению пищи значительно выиграл от этого сдвига, поскольку эти продукты удовлетворяют потребности занятых людей, ищущих удобные, питательные и быстро потребляемые блюда. Тенденция к быстрому темпу жизни особенно распространена среди городского населения, где напряженный график оставляет мало времени для традиционного приготовления пищи. Это побудило производителей внедрять инновации и выпускать широкий ассортимент готовой к употреблению продукции, которая удовлетворяет разнообразные вкусовые предпочтения и диетические требования.

Кроме того, рост числа домохозяйств с двойным доходом способствовал расширению рынка. В таких странах, как США и Великобритания, более 60% домохозяйств теперь имеют обоих партнеров, что оставляет меньше времени на приготовление сложных блюд. Этот демографический сдвиг привел к резкому росту спроса на готовые к употреблению продукты, которые можно удобно употреблять на работе, по дороге на работу или дома после долгого рабочего дня.

Например,

- В марте 2023 года Международная организация труда (МОТ) сообщила, что в 2017 году в среднем в Камбодже было около 2456 рабочих часов в год, что эквивалентно почти 47 часам в неделю, что является самым высоким показателем среди 66 исследованных стран. Это указывает на существенные временные ограничения на приготовление пищи, что обуславливает спрос на готовые к употреблению продукты питания

В таких странах, как Мексика и Чехия, сотрудники зачастую работают более 2000 часов в год, что обуславливает явное предпочтение быстрым и простым вариантам питания, включая готовые к употреблению продукты.

Поскольку во всем мире все более распространенным становится напряженный образ жизни, рынок готовых к употреблению продуктов питания готов к активному росту, обусловленному неослабевающей потребностью в быстрых, доступных и сытных решениях для приготовления пищи.

Область отчета и сегментация рынка

|

Атрибуты |

Ключевые данные о рынке готовой к употреблению пищи в Северной Америке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика |

|

Ключевые игроки рынка |

Mondelēz International, Inc. (США), The Kraft Heinz Company (США), General Mills Inc (США), Nestlé (Швейцария), Kellanova (США), McCain Foods Limited (Канада), Hormel Foods, LLC (США), Unilever (Великобритания), Lamb Weston, Inc. (США), Simplot (США), Tyson Foods, Inc. (США), Nomad Foods (Англия), Greencore Group plc (Ирландия), 2 Sisters Food Group (Англия), ITC Limited (Индия), Agristo (Бельгия), Premier Foods plc (Великобритания), Bakkavor Group plc (Великобритания), The Hain Celestial Group, Inc. (США), Orkla (Норвегия), Farm Frites (Нидерланды), Haldiram's (Индия), Greenyard (Бельгия), Agrarfrost GmbH (Германия), Regal Kitchen Foods (Индия), GODREJ AGROVET LTD. (Индия), Gitsfood.com (Индия), LIGHT MASS (Бразилия), Koyara Food (Индия), Genie Food Group (Индия), Himalaya Food International Ltd. (Индия), Vimal Agro Products Pvt Ltd (Индия), Vechem Organics (P) Limited (Индия), Eateasy New (Индия), Sankalpfoods.com (Индия), CSC Brands LP (Канада) и Priya Foods (Ushodaya Enterprises Pvt Ltd) (Индия) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Определение рынка готовых к употреблению продуктов питания в Северной Америке

Готовые к употреблению (RTE) продукты питания относятся к продуктам питания, которые предварительно приготовлены, предварительно упакованы и требуют минимальной или нулевой дополнительной подготовки перед употреблением. Эти продукты питания предназначены для удобства и подходят для людей с напряженным образом жизни, предлагая быстрые и простые решения для приготовления пищи без ущерба для вкуса или качества. Готовые к употреблению продукты включают в себя широкий ассортимент продуктов, таких как замороженные блюда, консервы, охлажденные и охлажденные продукты, а также упакованные закуски длительного хранения. Они обычно встречаются в супермаркетах, гипермаркетах, магазинах у дома и на интернет-платформах розничной торговли. Готовые к употреблению продукты питания особенно популярны среди работающих специалистов, студентов и городских потребителей, которые ищут варианты еды, экономящие время.

Динамика рынка готовых к употреблению продуктов питания в Северной Америке

Драйверы

- Рост располагаемого дохода потребителей и повышение покупательной способности

В Поскольку экономика продолжает расширяться, потребители испытывают большую финансовую стабильность, что позволяет им тратить больше на удобные и высококачественные продукты питания. По данным Всемирного банка, располагаемый доход на душу населения в Северной Америке за последнее десятилетие показал устойчивый рост, что позволяет потребителям исследовать более широкий спектр вариантов продуктов питания, которые предлагают как удобство, так и качество.

Этот всплеск располагаемого дохода привел к изменению предпочтений потребителей в сторону экономящих время и не доставляющих хлопот решений для еды. Поскольку все больше людей могут позволить себе покупать более дорогие, премиальные продукты RTE, производители извлекают выгоду из этой тенденции, предлагая разнообразные и инновационные варианты блюд, которые соответствуют различным диетическим предпочтениям, включая органические, безглютеновые и растительные варианты. Рост располагаемого дохода особенно заметен в странах с развивающейся экономикой, таких как Китай, Индия и Бразилия, где растущий средний класс все больше склоняется к удобному выбору продуктов питания на фоне напряженного городского образа жизни. Только в Китае средний располагаемый доход домохозяйств увеличился примерно на 5,3% в 2024 году по сравнению с 5,1% в предыдущем году, что значительно увеличило спрос на готовые к употреблению продукты.

Например,

- Февраль 2025 г., статья The Economic Times подчеркнула, что Adani Wilmar, известная такими брендами, как рис Kohinoor и кулинарные масла Fortune, ожидает 10%-ного роста объема продаж в следующем финансовом году. Генеральный директор Ангшу Маллик связывает этот ожидаемый рост с ростом городских расходов, вызванным сокращением подоходного налога и растущим спросом на приложения для быстрой доставки продуктов

- В 2023 году располагаемый личный доход в Китае вырос до 7,2 тыс. долларов США по сравнению с 6,9 тыс. долларов США в 2022 году. За период с 1978 по 2023 год располагаемый личный доход в Китае в среднем составлял 1,97 тыс. долларов США, достигнув пика в 7,2 тыс. долларов США в 2023 году и рекордно низкого уровня в 0,048 тыс. долларов США в 1978 году.

Более того, более высокая покупательная способность побудила потребителей отдавать приоритет качеству, вкусу и питанию, побуждая производителей разрабатывать предложения RTE с добавленной стоимостью. Поскольку располагаемый доход в Северной Америке продолжает расти, ожидается, что рынок готовых к употреблению продуктов будет процветать, что обусловлено готовностью потребителей инвестировать в высококачественные и удобные решения для приготовления пищи.

- Быстро расширяющиеся каналы розничной торговли и электронной коммерции

Производители извлекают выгоду из современных форматов розничной торговли и цифровых торговых решений для повышения видимости и доступности продукции, поскольку потребители продолжают их использовать. Растущее присутствие супермаркетов, гипермаркетов, магазинов у дома и онлайн-платформ продуктов питания сделало готовые к употреблению продукты питания более доступными, что соответствует быстро меняющемуся образу жизни городских потребителей.

Электронная коммерция, в частности, преобразила ландшафт розничной торговли продуктами питания, предложив удобство покупки готовых блюд, не выходя из дома. В настоящее время около 2,77 миллиарда человек во всем мире совершают покупки онлайн через специализированные платформы электронной коммерции или магазины в социальных сетях, что отражает растущее предпочтение онлайн-покупок. Эта тенденция дополнительно поддерживается ростом проникновения смартфонов и улучшением интернет-подключения, особенно в странах с развивающейся экономикой. Гиганты розничной торговли и цифровые платформы извлекают выгоду из этой возможности, расширяя свои портфели готовых блюд, включая замороженные блюда, закуски быстрого приготовления и наборы здорового питания. Стратегическое сотрудничество между производителями продуктов питания и платформами электронной коммерции, такими как Amazon, Walmart, и региональными игроками, такими как BigBasket в Индии и JD.com в Китае, упростило для потребителей доступ к широкому ассортименту готовых к употреблению вариантов всего за несколько щелчков, что упростило дистрибуцию, сократило время доставки и повысило удовлетворенность клиентов. Более того, принятие многоканальной розничной торговли — интеграции физических и цифровых продаж — оказалось весьма эффективным в удовлетворении разнообразных потребностей современных потребителей.

Например,

- Результаты SellersCommerce показывают, что с более чем 33% населения мира, совершающего покупки онлайн, электронная коммерция выросла в индустрию стоимостью 6,8 триллионов долларов США и, по прогнозам, достигнет 8 триллионов долларов США к 2027 году. Около 2,77 миллиарда человек во всем мире совершают покупки через специализированные платформы электронной коммерции или магазины в социальных сетях. Китай и США лидируют в сфере онлайн-покупок, создавая огромные возможности для брендов готовых к употреблению продуктов питания. Поскольку потребители все больше предпочитают покупки без лишних хлопот, продукты готовых к употреблению продуктов имеют все шансы на успех

- BigBasket, ведущая в Индии онлайн-платформа для продуктов питания, расширила свой ассортимент готовых к употреблению (RTE) продуктов, чтобы удовлетворить растущий спрос на удобные варианты еды. Сосредоточившись на доставке свежих и высококачественных продуктов, компания стремится воспользоваться растущим предпочтением потребителей к быстрым и простым блюдам. Этот стратегический шаг позволяет BigBasket извлечь выгоду из растущей популярности готовых к употреблению продуктов на индийском рынке

- В Китае магазины Hema Fresh компании Alibaba объединяют онлайн- и офлайн-ритейл, позволяя потребителям заказывать готовые блюда через приложение и получать их в течение 30 минут. Hema сообщила о 20%-ном росте валовых продаж в 2022 году

Этот безупречный опыт покупок в сочетании с привлекательными скидками и моделями подписки сделал электронную коммерцию предпочтительным каналом для занятых потребителей. В результате производители все чаще сотрудничают с онлайн-платформами, чтобы расширить свое присутствие, стимулируя рост рынка и инновации.

Возможности

- Растущий спрос на готовые к употреблению продукты на растительной и веганской основе

Тенденция к росту осведомленности о пользе для здоровья, экологической устойчивости и этических аспектах, связанных с растительными диетами в наши дни и в наши дни. Поскольку все больше потребителей переходят на веганский или флекситарианский образ жизни, спрос на удобные, готовые к употреблению блюда, соответствующие этим предпочтениям, продолжает расти.

Участники рынка извлекают выгоду из этой тенденции, запуская инновационные, ароматные и богатые питательными веществами продукты RTE, полученные из растительных ингредиентов. Согласно отчету Good Food Institute, сектор продуктов питания на растительной основе в последние годы пережил двузначный рост, обусловленный растущим интересом потребителей и повышением доступности продуктов. Крупные производители продуктов питания и стартапы, такие как, все больше инвестируют в решения для веганских блюд, от карри и пасты на растительной основе до безмолочных десертов и салатов с высоким содержанием белка. Социальные сети и тенденции в области питания, обусловленные инфлюенсерами, также сыграли ключевую роль в продвижении веганских блюд RTE, сделав их более популярными и доступными. Кроме того, расширение каналов розничной торговли и электронной коммерции еще больше повысило видимость и охват предложений на растительной основе.

Например,

- В ноябре 2021 года исследование NielsenIQ показало, что в 2,7 миллионах домохозяйств в Великобритании по крайней мере один житель является веганом или вегетарианцем. Кроме того, 10,5 миллионов домохозяйств выбирают веганские или вегетарианские альтернативы по крайней мере раз в неделю вместо мясных блюд. Среди опрошенных 40% назвали преимущества для здоровья в качестве своей мотивации, а 31% считают, что это лучше для планеты

- В 2022 году исследование Ipsos показало, что растущий спрос на готовые к употреблению (RTE) продукты на растительной основе и веганские продукты очевиден, поскольку потребители все чаще ищут более здоровые и устойчивые варианты. Согласно исследованию Ipsos, почти половина (46%) британцев в возрасте от 16 до 75 лет рассматривают возможность сокращения потребления продуктов животного происхождения, а 48% уже используют растительные заменители молока, такие как миндальное, овсяное и кокосовое молоко. Рынок RTE может извлечь выгоду из этой тенденции, предлагая удобные, питательные и растительные решения для приготовления блюд

- В Европейском опросе потребителей о растительных продуктах питания 2021 года, проведенном ProVeg International, было отмечено, что Великобритания лидирует в Европе по покупке и потреблению растительных продуктов, включая веганские готовые блюда и продукты на вынос. Поскольку потребители все больше отдают приоритет здоровью и устойчивому развитию, рынок готовых блюд может извлечь выгоду из этой тенденции, предлагая удобные и разнообразные варианты растительных блюд

Поскольку потребители, заботящиеся о своем здоровье, ищут питательные и этичные продукты питания, у производителей есть достаточно места для инноваций и диверсификации своих продуктовых портфелей. Сотрудничество с поставщиками растительных ингредиентов и инвестиции в исследования и разработки могут еще больше повысить привлекательность веганских готовых к употреблению продуктов. По мере развития рынка принятие движения за растительные продукты представляет собой многообещающую возможность для устойчивого роста и прибыльности.

- Технологические достижения в области переработки и упаковки пищевых продуктов

Инновации в методах обработки, такие как обработка под высоким давлением (HPP) и термическая стерилизация с помощью микроволн (MATS), позволили производителям продлить срок годности продукции, сохраняя при этом свежесть, вкус и пищевую ценность. Эти передовые технологии отвечают требованиям потребителей к минимально обработанным продуктам без добавок без ущерба для безопасности и качества.

В упаковочном фронте принятие умных и устойчивых решений набирает обороты. Активные и интеллектуальные упаковочные технологии, включая поглотители кислорода и индикаторы времени и температуры, повышают безопасность продукции и поддерживают качество на протяжении всей цепочки поставок. Более того, переход к экологически чистым материалам, таким как биоразлагаемая и перерабатываемая упаковка, привлекает экологически сознательных потребителей, одновременно согласуясь с целями устойчивого развития Северной Америки. Автоматизация и цифровизация в пищевой промышленности также революционизируют эффективность производства. Автоматизированные системы сортировки, порционирования и контроля качества снижают затраты на рабочую силу и обеспечивают единообразие, позволяя производителям масштабировать производство, поддерживая высокие стандарты. Кроме того, передовое упаковочное оборудование с такими возможностями, как вакуумная герметизация и упаковка в модифицированной атмосфере (MAP), еще больше повышает привлекательность продукции, сохраняя текстуру и вкус в течение более длительного времени.

Интеграция решений по отслеживанию, включая технологию блокчейна и QR-коды на упаковке, дает потребителям возможность получать информацию в режиме реального времени о происхождении продукта и гарантии качества. Эта прозрачность укрепляет доверие и повышает лояльность к бренду, делая продукты RTE более привлекательными для взыскательных клиентов.

Например,

- Tetra Pak произвела революцию в упаковке пищевых продуктов с помощью своей асептической технологии, которая позволяет хранить продукты без охлаждения в течение длительного времени, сохраняя при этом питательную ценность и вкус. Это нововведение сыграло решающую роль в расширении дистрибуции и срока годности готовых к употреблению продуктов, особенно в регионах, где отсутствует инфраструктура холодильной цепи

- Микроволновая термическая стерилизация (MATS) — это передовая технология, которая использует комбинацию горячей воды под давлением и длинноволновой микроволновой энергии для стерилизации пищевых продуктов. В отличие от обычной стерилизации в автоклаве, MATS значительно сокращает время обработки, минимизируя потерю питательных веществ и сохраняя качество продуктов. Лидеры Северной Америки, такие как Eka North America, используют эту инновацию для улучшения упаковочных решений, удовлетворяя меняющиеся потребности пищевой промышленности

- Технология интеллектуальных датчиков производит революцию в контроле качества в пищевой промышленности, обеспечивая мониторинг температуры, влажности и уровня загрязнения в режиме реального времени. Эти датчики мгновенно обнаруживают отклонения, что позволяет быстро вносить коррективы для поддержания качества и безопасности продукции. Автоматизированная регистрация данных обеспечивает прослеживаемость и соответствие стандартам безопасности пищевых продуктов, делая производство более надежным и эффективным

Эти достижения не только повышают привлекательность продукта, но и открывают новые рынки, решая логистические проблемы, особенно в отдаленных районах. В результате технологические инновации стимулируют рост, позволяя производителям удовлетворять меняющиеся требования потребителей, сохраняя при этом прибыльность.

Ограничения/Проблемы

- Высокая стоимость готовых к употреблению блюд (RTE) по сравнению с домашней едой

Потребители, особенно в регионах, чувствительных к ценам, часто считают, что готовые к употреблению продукты питания значительно дороже, чем приготовление блюд с нуля. Такая разница в стоимости может быть обусловлена несколькими факторами, включая использование высококачественных ингредиентов, упаковку, обработку и расходы на логистику.

По данным Бюро трудовой статистики, средняя стоимость домашней еды в США составляет около 4 долларов США за порцию, в то время как стоимость одной готовой еды может варьироваться от 7 до 15 долларов США в зависимости от бренда и используемых ингредиентов. Этот ценовой разрыв затрудняет для многих потребителей, особенно из групп со средним и низким доходом, оправдание частых покупок готовой еды. Более того, восприятие того, что готовая еда предлагает меньшее соотношение цены и качества по сравнению со свежеприготовленной домашней едой, еще больше ограничивает проникновение на рынок. Поскольку потребители становятся более осознанными в своих расходах, особенно в условиях экономической неопределенности, они склонны отдавать предпочтение недорогим и домашним вариантам еды. Кроме того, культурные предпочтения в отношении свежеприготовленной еды во многих странах продолжают влиять на выбор потребителей, поскольку семьи отдают предпочтение домашним блюдам, а не расфасованным альтернативам. Эта тенденция выбирать традиционные методы приготовления пищи создает проблему для производителей, стремящихся захватить большую долю рынка.

Например,

- В статье New York Times за январь 2025 года подчеркивается, как люди экономят значительные суммы ежегодно, сокращая зависимость от фастфуда и выбирая домашнюю еду. Один человек сэкономил почти 11 000 долларов США за год, решив готовить еду дома вместо покупки готовых блюд

- В августе 2023 года исследование, опубликованное Real Plans, показало, что наборы для доставки еды могут обойтись в три раза дороже, чем покупка ингредиентов в местных продуктовых магазинах и приготовление еды дома.

Advance Financial сообщила, что высокая стоимость готовых к употреблению продуктов (RTE) по сравнению с домашней едой по-прежнему вызывает беспокойство у многих потребителей. В среднем домашняя еда стоит около 4–6 долларов США на человека, в то время как ресторанная или готовая еда может стоить 15–20 долларов США и более. Эта существенная разница в цене, не менее 10 долларов США за еду, может быстро накапливаться, особенно для постоянных покупателей.

Высокая стоимость готовых к употреблению (RTE) продуктов питания по сравнению с домашней едой остается существенным препятствием для роста рынка. Поскольку потребители все больше отдают предпочтение экономически эффективным и свежеприготовленным вариантам, рынок сталкивается с постоянными ограничениями в достижении широкого признания, особенно в регионах, чувствительных к ценам.

- Острая рыночная конкуренция среди крупных брендов продуктов питания и региональных игроков

Крупные многонациональные бренды используют свои надежные дистрибьюторские сети и устоявшийся брендовый капитал для сохранения доминирования, в то время как региональные игроки извлекают выгоду из местных предпочтений и ценовых преимуществ. Эта конкуренция заставляет производителей вводить новшества и дифференцировать свои товарные предложения, чтобы привлечь внимание потребителей. Бренды все больше инвестируют в маркетинговые стратегии и диверсификацию продукции, чтобы выделиться, часто внедряя уникальные вкусы, обогащенные ингредиенты и ориентированные на здоровье формулы. Однако поддержание конкурентоспособности в условиях агрессивных ценовых стратегий и рекламных кампаний остается серьезной проблемой. Более мелкие и региональные производители часто испытывают трудности, пытаясь соответствовать экономии масштаба, которой пользуются гиганты отрасли, что приводит к снижению маржи прибыли. Кроме того, появление продукции под собственными торговыми марками крупных розничных сетей оказывает дополнительное давление на фирменную продукцию, поскольку потребители все чаще выбирают доступные альтернативы без ущерба для качества.

Кроме того, меняющиеся потребительские предпочтения и растущая популярность нишевых диетических продуктов, таких как растительные и безглютеновые варианты, заставляют бренды постоянно адаптироваться и расширять свои портфели. Баланс между инновациями в продуктах и экономической эффективностью остается сложной задачей, особенно для небольших компаний с ограниченными ресурсами.

Например,

- В марте 2025 года агентство Reuters опубликовало статью, в которой говорится, что потребители все больше тяготеют к небольшим независимым брендам продуктов питания, которые часто воспринимаются как предлагающие менее обработанные и более доступные продукты. Этот сдвиг повлиял на крупные конгломераты, такие как Unilever и Procter & Gamble, рыночные доли которых снизились, поскольку покупатели выбирают альтернативы, такие как Duke's Mayo и Mike's Amazing mayo, вместо традиционных брендов, таких как Hellmann's

- В статье Dow Jones & Company, Inc. (WALL STREET JOURNAL) за ноябрь 2022 г. подчеркивается, что ритейлеры все чаще разрабатывают собственные готовые к употреблению продукты питания под собственной торговой маркой, предлагая потребителям экономически выгодные альтернативы известным брендам. Эта стратегия не только предоставляет потребителям больше выбора, но и усиливает конкуренцию, заставляя крупные бренды пересматривать свои ценовые и ценностные предложения.

В условиях этой жесткой конкуренции сохранение лояльности к бренду и поддержание прибыльности становится все более сложной задачей, поскольку как устоявшимся, так и новым игрокам приходится ориентироваться в быстро меняющейся среде с возросшими ожиданиями потребителей.

Влияние и текущий рыночный сценарий нехватки сырья и задержек поставок

Data Bridge Market Research предлагает высокоуровневый анализ рынка и предоставляет информацию, учитывая влияние и текущую рыночную среду нехватки сырья и задержек поставок. Это приводит к оценке стратегических возможностей, созданию эффективных планов действий и оказанию помощи предприятиям в принятии важных решений.

Помимо стандартного отчета, мы также предлагаем углубленный анализ уровня закупок на основе прогнозируемых задержек поставок, картирования дистрибьюторов по регионам, анализа товаров, анализа производства, тенденций ценового картирования, поиска поставщиков, анализа эффективности категорий, решений по управлению рисками в цепочке поставок, расширенного сравнительного анализа и других услуг по закупкам и стратегической поддержке.

Ожидаемое влияние экономического спада на ценообразование и доступность продукции

Когда экономическая активность замедляется, отрасли начинают страдать. Прогнозируемое влияние экономического спада на ценообразование и доступность продуктов учитывается в отчетах по анализу рынка и услугах по разведке, предоставляемых DBMR. Благодаря этому наши клиенты обычно могут быть на шаг впереди своих конкурентов, прогнозировать свои продажи и доходы, а также оценивать свои расходы на прибыль и убытки.

Масштаб рынка готовой к употреблению пищи в Северной Америке

Рынок сегментирован на основе типа продукта, категории, типа упаковки, размера упаковки, технологии упаковки, типа хранения, канала сбыта и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип продукта

- Мясные продукты

- Продукты на основе злаков

- Молочные продукты

- Хлебобулочные изделия

- Сладкие закуски

- Кондитерские изделия

- Продукты на растительной основе

- Супы быстрого приготовления, пикантные закуски

- Охлажденные продукты

- Мясные закуски на растительной основе

- Готовые к употреблению блюда

Категория

- Общепринятый

- Специальность

Тип упаковки

- Мешочки/Саше

- Банки

- Банки и контейнеры

- Бутылки

- Коробки

- Другие

Размер упаковки

- Менее 250 граммов

- 251-500 грамм

- 501-750 грамм

- 751-1000 грамм

- Более 1000 грамм

Технология упаковки

- Поглотители кислорода

- Контроль влажности

- Антимикробные препараты

- Индикаторы времени и температуры

- Съедобные пленки

Тип источника

- Замороженные/охлажденные

- Длительный срок хранения

- Консервированный

- Другие

Канал распространения

- Магазин-база

- Канал, не связанный с магазином

Конечный пользователь

- Услуги пищевой промышленности

- Домохозяйства

- Другие

Региональный анализ рынка готовых к употреблению продуктов питания в Северной Америке

Проводится анализ рынка и предоставляются сведения о размерах и тенденциях рынка по странам, типам продукции, категориям, типам упаковки, размерам упаковки, технологиям упаковки, типам хранения, каналам сбыта и конечным пользователям, как указано выше.

Страны, охваченные рынком: США, Канада и Мексика.

Ожидается, что США будут доминировать на рынке готовых к употреблению продуктов питания (RTE) из-за быстрого образа жизни, высокого потребительского спроса на удобство и высокой покупательной способности. Передовые технологии переработки пищевых продуктов, хорошо налаженная розничная сеть и широкое внедрение электронной коммерции еще больше стимулируют рост рынка. Наличие крупных брендов продуктов питания, постоянные инновации в области продуктов и растущие тенденции в области здорового образа жизни способствуют расширению рынка. Кроме того, надежная инфраструктура холодильной цепи обеспечивает эффективное хранение и дистрибуцию готовых к употреблению продуктов.

Ожидается, что США будут самыми быстрорастущими на рынке готовых к употреблению продуктов питания (RTE) из-за растущего спроса на удобства, занятого образа жизни и предпочтения быстрых решений для еды. Расширение сетей супермаркетов, онлайн-сервисов доставки еды и технологических достижений в области сохранения продуктов питания стимулируют расширение рынка. Кроме того, растущее осознание важности здоровья подпитывает спрос на органические, высокобелковые и экологически чистые варианты. Постоянные инновации со стороны крупных пищевых брендов и тенденции в области устойчивой упаковки еще больше стимулируют рост рынка.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность брендов Северной Америки и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка готовой к употреблению пищи в Северной Америке

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, присутствии в Северной Америке, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка готовых к употреблению продуктов питания в Северной Америке являются:

- Лэмб Уэстон (США)

- Симплот (США)

- Халдирам (Индия)

- Картофель фри с фермы (Нидерланды)

- Гринъярд (Бельгия)

- Аграрфрост ГмбХ (Германия)

- Агристо (Бельгия)

- CSC Brands LP (Канада)

- Hain Celestial Group, Inc. (США)

- Bakkavor Group plc (Великобритания)

- McCain Foods Limited (Канада)

- Premier Foods plc (Великобритания)

- gitsfood.com (Индия)

- Nomad Foods (Великобритания)

- General Mills (США)

- Greencore Group plc (Ирландия)

- Оркла (Норвегия)

- ITC Limited (Индия)

- Himalaya Food International Ltd. (Индия)

- Mondelēz International Group (США)

- Крафт Хайнц (США)

- Tyson foods, inc. (США)

- Unilever Food Solutions (Великобритания)

- Nestlé (Швейцария)

- Легкая месса (Бразилия)

- Келланова (США)

- Hormel Foods, LLC. (США)

- Koyara Food (Индия)

- Priya Foods (Индия)

- Genie Food Group (Индия)

- Vechem Organics (P) Limited (Индия)

- Vimal Agro Products Pvt Ltd (Индия)

- sankalpfoods.com (Индия)

- Regal Kitchen Foods (Индия)

- eateasy новый (Индия)

- GODREJ AGROVET LTD. (Индия)

- 2 Sisters Food Group (Великобритания)

Последние события на рынке готовых к употреблению продуктов питания в Северной Америке

- В январе 2025 года OREO начинает 2025 год с запуска шести новых захватывающих вкусов, включая как ограниченные серии, так и постоянные продукты. Среди основных моментов — печенье OREO Game Day с тиснением в футбольном стиле, идеально подходящее для игровых дней и вечеринок с просмотром. Новое печенье Loaded OREO, доступное на постоянной основе, предлагает крем Mega Stuf, наполненный кусочками OREO. Другие постоянные дополнения включают Golden OREO Cakesters, OREO Irish Creme THINS и OREO Minis Peanut Butter. Golden OREO Cakesters представляют собой золотистые закусочные пирожные с кремовой начинкой, OREO Irish Creme THINS предлагают насыщенный вкус Irish Creme, а OREO Minis Peanut Butter сочетает в себе шоколадное печенье с нежным кремом из арахисового масла. Кроме того, замороженные лакомства OREO завершают новую захватывающую линейку продуктов

- В сентябре 2024 года партнерство OREO и Coca-Cola представляет игривое и захватывающее сотрудничество под названием «Besties», прославляющее уникальную дружбу. Бренды объединились, чтобы предложить два ограниченных по времени продукта: OREO Coca-Cola Sandwich Cookie и Coca-Cola OREO Zero Sugar Limited Edition. Оба имеют разный дизайн и упаковку, сочетающую в себе знаковые элементы обоих брендов. OREO Coca-Cola Sandwich Cookie сочетает в себе шоколадные основы со вкусом, вдохновленным Coca-Cola, и белый крем, усыпанный красными съедобными блестками, в то время как Coca-Cola OREO Zero Sugar предлагает освежающий вкус Coca-Cola с оттенками вкуса OREO. Целью сотрудничества является объединение поклонников, создание новых впечатлений и празднование связи и единения веселым и неожиданным способом.

- В апреле 2024 года озорные SOUR PATCH KIDS объединились с OREO для веселого и неожиданного сотрудничества, представив ограниченный тираж печенья OREO SOUR PATCH KIDS. Это печенье содержит золотистые OREO со вкусом SOUR PATCH KIDS, с красочными включениями и кремовой начинкой, наполненной разноцветным кислым сахаром для кисло-сладкого опыта. Вместе с печеньем бренды запускают эксклюзивную линейку товаров, включающую свитер с круглым вырезом, джоггеры, панаму, сумку через плечо, заколки для волос и носки. Коллекция прославляет игривый дух обоих брендов, предлагая поклонникам возможность насладиться лучшим кисло-сладким сочетанием, демонстрируя ограниченный тираж OREO и SOUR PATCH KIDS

- В феврале 2023 года Mondelēz International сделает значительный шаг к своей цели 2050 года по достижению нулевых выбросов парниковых газов, объявив о крупных инвестициях в возобновляемую энергию от фотоэлектрических электростанций в Польше. Компания подписала 12-летнее соглашение о покупке виртуальной энергии с GoldenPeaks Capital, которое будет поставлять около 126 гигаватт-часов возобновляемой электроэнергии ежегодно, полученной от различных солнечных электростанций в Польше. Ожидается, что это соглашение позволит сэкономить более 1 миллиона метрических тонн CO2 и компенсировать углеродный след, связанный с электричеством, восьми заводов Mondelēz в Польше. Производство энергии должно начаться в марте 2023 года, что станет важной вехой в приверженности Mondelēz устойчивому развитию и сокращению своего следа выбросов. Это сотрудничество иллюстрирует приверженность компании построению более устойчивого будущего, продолжая при этом поставлять свои любимые продукты, такие как Milka, Prince Polo и Delicje

- В феврале 2025 года Capri Sun представила свою первую повторно закрывающуюся бутылку за более чем 20 лет, предлагая удобный новый способ для поклонников всех возрастов наслаждаться ее культовыми вкусами на ходу. Бутылки объемом 12 унций, доступные в вариантах Fruit Punch, Pacific Cooler и Strawberry Kiwi, содержат эквивалент двух пакетиков и изготовлены из полностью натуральных ингредиентов без искусственных красителей или подсластителей. Этот запуск отвечает спросу потребителей на больший размер порции и предназначен для удовлетворения потребностей занятых семей, особенно в магазинах у дома, где Capri Sun ранее был менее доступен. Этот шаг расширяет портфолио Capri Sun, основываясь на успехе предыдущих инноваций, таких как кувшины Capri Sun Multi-Serve, и продолжает стремление бренда развиваться вместе с предпочтениями потребителей

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 СЕТКА ОХВАТА РЫНОЧНОГО ПРИЛОЖЕНИЯ

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.1.1 УГРОЗА НОВЫХ УЧАСТНИКОВ

4.1.2 УГРОЗА ЗАМЕНЫ

4.1.3 ТОРГОВАЯ СИЛА ПОКУПАТЕЛЕЙ

4.1.4 РЫНОЧНАЯ СИЛА ПОСТАВЩИКОВ

4.1.5 КОНКУРЕНТНОЕ СОПЕРНИЧЕСТВО

4.2 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

4.3 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.3.1 ИСТОЧНИКИ СЫРЬЯ

4.3.2 ПИЩЕВАЯ ПЕРЕРАБОТКА И ПРОИЗВОДСТВО

4.3.3 УПАКОВКА И ХРАНЕНИЕ

4.3.4 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА

4.3.5 МАРКЕТИНГ И РОЗНИЧНАЯ ТОРГОВЛЯ

4.3.6 ЗАКЛЮЧЕНИЕ

4.4 КЛЮЧЕВЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

4.4.1 УДОБСТВО И ЭКОНОМИЯ ВРЕМЕНИ

4.4.2 ЗДОРОВЬЕ И ПИТАНИЮ

4.4.3 ЦЕНОВАЯ ЧУВСТВИТЕЛЬНОСТЬ И ЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.4.4 РЕПУТАЦИЯ БРЕНДА И ДОВЕРИЕ

4.4.5 УПАКОВКА И ПРЕЗЕНТАЦИЯ ПРОДУКЦИИ

4.4.6 ЦИФРОВОЕ ВЛИЯНИЕ И ОНЛАЙН-РОЗНИЧНАЯ ТОРГОВЛЯ

4.4.7 КУЛЬТУРНЫЕ И РЕГИОНАЛЬНЫЕ ПРЕДПОЧТЕНИЯ

4.4.8 УСТОЙЧИВОСТЬ И ЭТИЧЕСКИЕ СООБРАЖЕНИЯ

4.5 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

4.5.1 ИННОВАЦИИ И ДИВЕРСИФИКАЦИЯ ПРОДУКЦИИ

4.5.2 СТРАТЕГИЧЕСКИЕ ПРИОБРЕТЕНИЯ

4.5.3 МЕЖДУНАРОДНОЕ РАСШИРЕНИЕ

4.5.4 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.6 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

4.6.1 ТЕНДЕНЦИИ ОТРАСЛИ

4.6.1.1 РОСТ ПОТРЕБИТЕЛЬСКОГО СПРОСА НА УДОБСТВО

4.6.1.2 РОСТ ПОПУЛЯРНОСТИ ЗДОРОВЫХ И ПИТАТЕЛЬНЫХ ПРОДУКТОВ ГОТОВОГО К УПОТРЕБЛЕНИЮ ПИЩИ

4.6.1.3 ИННОВАЦИИ В УПАКОВКЕ ДЛЯ УВЕЛИЧЕНИЯ СРОКА ХРАНЕНИЯ

4.6.1.4 РАСШИРЕНИЕ СЕГМЕНТОВ ЗАМОРОЖЕННЫХ И ОХЛАЖДЕННЫХ RTE-ПРОДУКТОВ

4.6.1.5 РАСШИРЕНИЕ РАСТИТЕЛЬНЫХ И АЛЬТЕРНАТИВНЫХ ВАРИАНТОВ ПРОТЕИНА

4.6.1.6 ЦИФРОВИЗАЦИЯ И РОСТ ЭЛЕКТРОННОЙ КОММЕРЦИИ

4.6.1.7 ФОКУС НА ЧИСТОЙ ЭТИКЕТКЕ И ПРОЗРАЧНОСТИ

4.6.2 БУДУЩАЯ ПЕРСПЕКТИВА

4.6.2.1 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В ОБЛАСТИ ПЕРЕРАБОТКИ ПИЩЕВЫХ ПРОДУКТОВ

4.6.2.2 УСТОЙЧИВЫЙ И ЭТИЧНЫЙ ВЫБОР ПРОДУКТОВ ПИТАНИЯ

4.6.2.3 ПЕРСОНАЛИЗАЦИЯ В ГОТОВЫХ БЛЮДАХ

4.6.2.4 ПРОБЛЕМЫ РЕГУЛИРОВАНИЯ И СОБЛЮДЕНИЯ НОРМАТИВНЫХ ТРЕБОВАНИЙ

4.7 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ

4.7.1 ПЕРЕДОВЫЕ ТЕХНОЛОГИИ ОБРАБОТКИ ПИЩЕВЫХ ПРОДУКТОВ

4.7.2 УМНАЯ УПАКОВКА И УСТОЙЧИВЫЕ МАТЕРИАЛЫ

4.7.3 АВТОМАТИЗАЦИЯ И РОБОТОТЕХНИКА В ПРОИЗВОДСТВЕ ПИЩЕВЫХ ПРОДУКТОВ

4.7.4 УЛУЧШЕНИЕ ПИТАТЕЛЬНЫХ КАЧЕСТВ И ФУНКЦИОНАЛЬНЫЕ ИНГРЕДИЕНТЫ

4.7.5 ИИ И БОЛЬШИЕ ДАННЫЕ ДЛЯ ПЕРСОНАЛИЗАЦИИ И ОПТИМИЗАЦИИ ЦЕПОЧКИ ПОСТАВОК

4.7.6 3D-ПЕЧАТЬ ПИЩИ И ПЕРСОНАЛИЗАЦИЯ

4.7.7 ЭЛЕКТРОННАЯ КОММЕРЦИЯ, ОБЛАЧНЫЕ КУХНИ И ИННОВАЦИИ В ДОСТАВКЕ ПОСЛЕДНЕЙ МИЛИ

4.7.8 ЗАКЛЮЧЕНИЕ

4.8 СЫРЬЕВОЕ ПОКРЫТИЕ

4.8.1 БЕЛКИ (МЯСО, ПТИЦА И РАСТИТЕЛЬНЫЕ БЕЛКИ)

4.8.2 ЗЕРНОВЫЕ И УГЛЕВОДЫ

4.8.3 ОВОЩИ И ФРУКТЫ

4.8.4 КОНСЕРВАНТЫ И ДОБАВКИ

4.8.5 НОВЫЕ ТЕНДЕНЦИИ И БУДУЩИЕ ВОЗМОЖНОСТИ ПОСТАВОК

4.8.6 ЗАКЛЮЧЕНИЕ

4.9 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.9.1 ИСТОЧНИКИ И ЗАКУПКИ СЫРЬЯ

4.9.2 ОБРАБОТКА И ПРОИЗВОДСТВО

4.9.3 УПРАВЛЕНИЕ ХРАНЕНИЕМ И ИНВЕНТАРИЗАЦИЕЙ

4.9.4 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА

4.9.5 РОЗНИЧНАЯ ТОРГОВЛЯ И ДОСТУП ПОТРЕБИТЕЛЕЙ

4.9.6 ПРОБЛЕМЫ В ЦЕПОЧКЕ ПОСТАВОК ПРОДУКТОВ ПИТАНИЯ, ГОТОВЫХ К УПОТРЕБЛЕНИЮ

4.9.7 БУДУЩИЕ ТЕНДЕНЦИИ И ИННОВАЦИИ

4.9.8 ЗАКЛЮЧЕНИЕ

4.1 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

4.11 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ОСНОВНЫХ ПРОИЗВОДИТЕЛЕЙ

4.12 ПЕРСПЕКТИВЫ БРЕНДА

4.12.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

4.12.2 ОБЗОР ПРОДУКТА И БРЕНДА

4.12.2.1 ОБЗОР ПРОДУКТА

4.12.2.2 ОБЗОР БРЕНДА

4.12.2.3 ЗАКЛЮЧЕНИЕ

5 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 УВЕЛИЧЕНИЕ ПРОДОЛЖИТЕЛЬНОСТИ РАБОЧЕГО ДНЯ И БЫСТРЫЙ ТЕМП ЖИЗНИ

6.1.2 РОСТ РАСПОЛАГАЕМОГО ДОХОДА ПОТРЕБИТЕЛЕЙ И ПОВЫШЕНИЕ ПОКУПАТЕЛЬНОЙ СПОСОБНОСТИ

6.1.3 БЫСТРО РАСШИРЯЮЩИЕСЯ КАНАЛЫ РОЗНИЧНОЙ ТОРГОВЛИ И ЭЛЕКТРОННОЙ КОММЕРЦИИ

6.1.4 РОСТ СПРОСА НА ЗДОРОВЫЕ, ОРГАНИЧЕСКИЕ И ОБОГАЩЕННЫЕ ГОТОВЫЕ К УПОТРЕБЛЕНИЮ ПРОДУКТЫ ПИТАНИЯ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ПРОБЛЕМЫ ЗДОРОВЬЯ, СВЯЗАННЫЕ С ОБРАБОТАННЫМИ ПИЩЕВЫМИ ПРОДУКТАМИ

6.2.2 ВЫСОКАЯ СТОИМОСТЬ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПИЩИ (RTE) ПО СРАВНЕНИЮ С ДОМАШНИМИ БЛЮДАМИ

6.3 ВОЗМОЖНОСТИ

6.3.1 РОСТ СПРОСА НА ГОТОВЫЕ К УПОТРЕБЛЕНИЮ РАСТИТЕЛЬНЫЕ И ВЕГАНСКИЕ ПРОДУКТЫ

6.3.2 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В ОБЛАСТИ ПЕРЕРАБОТКИ И УПАКОВКИ ПИЩЕВЫХ ПРОДУКТОВ

6.3.3 КАСТОМИЗАЦИЯ И ПЕРСОНАЛИЗАЦИЯ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ

6.4 ПРОБЛЕМЫ

6.4.1 ИНТЕНСИВНАЯ КОНКУРЕНЦИЯ НА РЫНКЕ МЕЖДУ ОСНОВНЫМИ ПРОДУКТАМИ ПИТАНИЯ И РЕГИОНАЛЬНЫМИ ИГРОКАМИ

6.4.2 ВОСПРИЯТИЕ ПОТРЕБИТЕЛЯМИ ИСКУССТВЕННЫХ ИНГРЕДИЕНТОВ И АРОМАТИЗАТОРОВ В ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПИЩЕВЫХ ПРОДУКТАХ

7 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА

7.1 ОБЗОР

7.2 МЯСНЫЕ ПРОДУКТЫ

7.3 ПРОДУКТЫ НА ОСНОВЕ ЗЕРНОВЫХ

7.4 МОЛОЧНЫЕ ПРОДУКТЫ

7.5 ХЛЕБОБУЛОЧНЫЕ ИЗДЕЛИЯ

7.6 СЛАДОСТИ

7.7 КОНДИТЕРСКИЕ ИЗДЕЛИЯ

7.8 ПРОДУКТЫ НА ОСНОВЕ ОВОЩЕЙ

7.9 СУПЫ БЫСТРОГО ПРИГОТОВЛЕНИЯ

7.1 ВКУСНЫЕ ЗАКУСКИ

7.11 ОХЛАЖДЕННЫЕ ПРОДУКТЫ

7.12 МЯСНЫЕ ЗАКУСКИ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

7.13 ГОТОВЫЕ К УПОТРЕБЛЕНИЮ БЛЮДА

8 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ

8.1 ОБЗОР

8.2 ОБЫЧНЫЙ

8.3 СПЕЦИАЛЬНОСТЬ

9 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ УПАКОВКИ

9.1 ОБЗОР

9.2 ПАКЕТЫ/САШЕ

9.3 БАНКИ

9.4 БАНКИ И КОНТЕЙНЕРЫ

9.5 БУТЫЛКИ

9.6 КОРОБКИ

9.7 ДРУГИЕ

10 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РАЗМЕРУ УПАКОВКИ

10.1 ОБЗОР

10.2 МЕНЕЕ 250 ГРАММОВ

10.3 251-500 ГРАММ

10.4 501-750 ГРАММ

10.5 751-1000 ГРАММ

10.6 БОЛЕЕ 1000 ГРАММОВ

11 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕХНОЛОГИЯМ УПАКОВКИ

11.1 ОБЗОР

11.2 ПОГЛОТИТЕЛИ КИСЛОРОДА

11.3 КОНТРОЛЬ ВЛАЖНОСТИ

11.4 АНТИМИКРОБНЫЕ ПРЕПАРАТЫ

11.5 ИНДИКАТОРЫ ТЕМПЕРАТУРЫ И ВРЕМЕНИ

11.6 СЪЕДОБНЫЕ ПЛЕНКИ

12 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ХРАНЕНИЯ

12.1 ОБЗОР

12.2 ЗАМОРОЖЕННЫЕ/ОХЛАЖДЕННЫЕ

12.3 СТАБИЛЬНЫЙ ХРАНЕНИЯ

12.4 КОНСЕРВИРОВАННЫЕ

12.5 ДРУГИЕ

13 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА

13.1 ОБЗОР

13.2 НА ОСНОВЕ МАГАЗИНА

13.3 НЕ МАГАЗИННЫЕ

14 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

14.1 ОБЗОР

14.2 УСЛУГИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ

14.3 ДОМОХОЗЯЙСТВА

14.4 ДРУГИЕ

15 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

15.1 СЕВЕРНАЯ АМЕРИКА

15.1.1 США

15.1.2 КАНАДА

15.1.3 МЕКСИКА

16 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ: КОМПАНИЯ ЛАНДШАФТ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17 SWOT-АНАЛИЗ

18 ПРОФИЛЕЙ КОМПАНИЙ

18.1 МОНДЕЛЕЗ ИНТЕРНЕШНЛ, ИНК.

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 ПОСЛЕДНИЕ ФИНАНСОВЫЕ ДАННЫЕ

18.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

18.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

18.2 КОМПАНИЯ КРАФТ-ХАЙНЦ

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 ПОСЛЕДНИЕ ФИНАНСОВЫЕ ДАННЫЕ

18.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

18.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

18.3 ДЖЕНЕРАЛ МИЛЛС ИНК.

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 ПОСЛЕДНИЕ ФИНАНСОВЫЕ ДАННЫЕ

18.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

18.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

18.4 НЕСТЛЕ

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

18.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 КЕЛЛАНОВА

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

18.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

18.6 АГРИСТО

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.7 2 СЕСТРЫ ГРУППА ПРОДОВОЛЬСТВИЯ

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.7.3 ПОСЛЕДНИЕ НОВОСТИ

18.8 АГРАРФРОСТ ГМБХ

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 ПОРТФЕЛЬ ПРОДУКЦИИ

18.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.9 ГРУППА БАККАВОР ПЛС

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 ПОСЛЕДНИЕ ФИНАНСОВЫЕ ДАННЫЕ

18.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.1 CSC BRANDS LP

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.11 EATEASY НОВОЕ.

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.12 ФЕРМЕРСКИЙ ФРИТ

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.13 ГРУППА ПРОДОВОЛЬСТВИЯ ДЖИНИ

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.14 GITSFOOD.COM

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.15 ГОДРЕЙ АГРОВЕТ ЛИМИТЕД

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.16 ГРИНКОР ГРУПП ПЛС

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 ПОСЛЕДНИЕ ФИНАНСОВЫЕ ДАННЫЕ

18.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.16.4 ТИП НОВОСТЕЙ

18.17 ЗЕЛЕНЫЙ ДВОР

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.18 ХАЛДИРАМ

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.18.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.19 HIMALAYA FOOD INTERNATIONAL LTD.

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.19.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.2 КОРПОРАЦИЯ «ХОРМЕЛ ФУДС».

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 АНАЛИЗ ДОХОДОВ

18.20.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.20.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.21 ИТЦ ЛИМИТЕД

18.21.1 ОБЗОР КОМПАНИИ

18.21.2 АНАЛИЗ ДОХОДОВ

18.21.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.22 КОЯРА ФУДС

18.22.1 ОБЗОР КОМПАНИИ

18.22.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.22.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.23 ЛЭМБ УЭСТОН, ИНК.

18.23.1 ОБЗОР КОМПАНИИ

18.23.2 АНАЛИЗ ДОХОДОВ

18.23.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.23.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.24 МАССА СВЕТА

18.24.1 ОБЗОР КОМПАНИИ

18.24.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.24.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.25 МАККЕЙН ФУДС ЛИМИТЕД

18.25.1 ОБЗОР КОМПАНИИ

18.25.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.25.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.26 ЕДА КОЧЕВНИКОВ

18.26.1 ОБЗОР КОМПАНИИ

18.26.2 ПОСЛЕДНИЕ ФИНАНСОВЫЕ ДАННЫЕ

18.26.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.26.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.27 ОРКЛА

18.27.1 ОБЗОР КОМПАНИИ

18.27.2 ПОСЛЕДНИЕ ФИНАНСОВЫЕ ДАННЫЕ

18.27.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.27.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.28 ПРЕМЬЕР ФУДС ПЛС

18.28.1 ОБЗОР КОМПАНИИ

18.28.2 ПОСЛЕДНИЕ ФИНАНСОВЫЕ ДАННЫЕ

18.28.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.28.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.29 ПРИЯ ФУДС

18.29.1 ОБЗОР КОМПАНИИ

18.29.2 АССОРТИМЕНТ ПРОДУКЦИИ

18.29.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.3 БЛЮДА ЦАРСКОЙ КУХНИ

18.30.1 ОБЗОР КОМПАНИИ

18.30.2 ПОРТФЕЛЬ ПРОДУКЦИИ

18.30.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.31 SANKALPFOODS.COM

18.31.1 ОБЗОР КОМПАНИИ

18.31.2 ПОРТФЕЛЬ ПРОДУКЦИИ

18.31.3 ПОСЛЕДНИЕ СОБЫТИЯ/ ТИП НОВОСТЕЙ

18.32 ДЖ. СИМПЛОТ КОМПАНИЯ.

18.32.1 ОБЗОР КОМПАНИИ

18.32.2 ПОРТФЕЛЬ ПРОДУКЦИИ

18.32.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.33 HAIN CELESTIAL GROUP, INC.

18.33.1 ОБЗОР КОМПАНИИ

18.33.2 АНАЛИЗ ДОХОДОВ

18.33.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.33.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.34 ТАЙСОН ФУДС, ИНК.

18.34.1 ОБЗОР КОМПАНИИ

18.34.2 ПОСЛЕДНИЕ ФИНАНСОВЫЕ ДАННЫЕ

18.34.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.34.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.35 ЮНИЛЕВЕР

18.35.1 ОБЗОР КОМПАНИИ

18.35.2 АНАЛИЗ ДОХОДОВ

18.35.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.35.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.36 VECHEM ORGANICS (P) LIMITED

18.36.1 ОБЗОР КОМПАНИИ

18.36.2 ПОРТФЕЛЬ ПРОДУКЦИИ

18.36.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.37 VIMAL AGRO PRODUCTS PVT LTD

18.37.1 COMPANY SNAPSHOT

18.37.2 PRODUCT PORTFOLIO

18.37.3 RECENT DEVELOPMENT

19 QUESTIONNAIRE

20 RELATED REPORTS

Список таблиц

ТАБЛИЦА 1 ОЦЕНОЧНАЯ ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ КЛЮЧЕВЫХ ПРОИЗВОДИТЕЛЕЙ

ТАБЛИЦА 2 НОРМАТИВНОЕ ПОКРЫТИЕ

ТАБЛИЦА 3 УВЕЛИЧЕНИЕ РАСПОЛАГАЕМЫХ ДОХОДОВ

ТАБЛИЦА 4 ОЦЕНОЧНАЯ ЭКОНОМИЯ ПРИ ИСПОЛЬЗОВАНИИ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ

ТАБЛИЦА 5 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 (ТОННЫ)

ТАБЛИЦА 7 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 8 МЯСНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 МЯСНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ., (ТОННЫ)

ТАБЛИЦА 10 МЯСНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 МЯСНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 12 МЯСНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 13 ПРОДУКТЫ НА ОСНОВЕ ЗЕРНОВЫХ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 ПРОДУКТЫ НА ОСНОВЕ ЗЕРНОВЫХ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ., (ТОННЫ)

ТАБЛИЦА 15 ПРОДУКТЫ НА ОСНОВЕ ЗЕРНОВЫХ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ПРОДУКТЫ НА ОСНОВЕ ЗЕРНОВЫХ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 17 ПРОДУКТЫ НА ОСНОВЕ ЗЕРНОВЫХ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 18 МОЛОЧНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 МОЛОЧНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, РЕГИОН, 2018-2032 ГГ., (ТОННЫ)

ТАБЛИЦА 20 МОЛОЧНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 МОЛОЧНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 22 МОЛОЧНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 23 СЕВЕРНАЯ АМЕРИКА. СЫР НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ФОРМЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 СЫР НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ФОРМЕ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 25 СЕВЕРНАЯ АМЕРИКА НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ФОРМЕ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 26 СЕВЕРНАЯ АМЕРИКА. СЫР НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 СЕВЕРНАЯ АМЕРИКА НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 28 СЕВЕРНАЯ АМЕРИКА. СЫР НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 29. СЫРЫ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РАСТИТЕЛЬНЫЕ СЫРЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 МОРОЖЕНОЕ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 МОРОЖЕНОЕ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 33 МОРОЖЕНОЕ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 34 ТВОРОГ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 ТВОРОГ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 36 ТВОРОГ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 37 ПАНИР НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 38 ПАНИР НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 39 ПАНИР НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 40 ГХИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 ГХИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 42 ГХИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 (USD/КГ)

ТАБЛИЦА 43 ХЛЕБОПЕКАРНЫЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 ХЛЕБОПЕКАРНЫЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ., (ТОННЫ)

ТАБЛИЦА 45 ХЛЕБОПЕКАРНЫЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 ХЛЕБОБУЛОЧНЫЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 47 ХЛЕБОПЕКАРНЫЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 48 СЛАДКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 СЛАДКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ., (ТОННЫ)

ТАБЛИЦА 50 СЛАДКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 СЛАДКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 52 СЛАДКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 53 КОНДИТЕРСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ РЕГИОНА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 КОНДИТЕРСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ., (ТОННЫ)

ТАБЛИЦА 55 КОНДИТЕРСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 КОНДИТЕРСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 57 КОНДИТЕРСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 58 ПРОДУКТЫ НА ОСНОВЕ ОВОЩЕЙ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 ПРОДУКТЫ НА ОСНОВЕ ОВОЩЕЙ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ., (ТОННЫ)

ТАБЛИЦА 60 ПРОДУКТЫ НА ОСНОВЕ ОВОЩЕЙ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 ПРОДУКТЫ НА ОСНОВЕ ОВОЩЕЙ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 62 ПРОДУКТЫ НА ОСНОВЕ ОВОЩЕЙ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 63 БЫСТРОПРИГОТОВЛЯЕМЫЕ СУПЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 БЫСТРОПРИГОТОВЛЕННЫЕ СУПЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ., (ТОНН)

ТАБЛИЦА 65 БЫСТРОПРИГОТОВЛЯЕМЫЕ СУПЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 БЫСТРОПРИГОТОВЛЕННЫЕ СУПЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 67 БЫСТРОПРИГОТОВЛЯЕМЫЕ СУПЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 68. РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ., (ТОННЫ)

ТАБЛИЦА 70 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 72 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 73 ЧИПСЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 ЧИПСЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 75 ЧИПСЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 76 ВАФЛИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 ВАФЛИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 78 ВАФЛИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 79 СЕВЕРНАЯ АМЕРИКА НАМКИН НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 СЕВЕРНАЯ АМЕРИКА НАМКИН НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 81 СЕВЕРНАЯ АМЕРИКА НАМКИН НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 82 ПЕЧЕНЬЕ И ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 ПЕЧЕНЬЕ И ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 84 ПЕЧЕНЬЕ И ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 85 ОХЛАЖДЕННЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 ОХЛАЖДЕННЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ., (ТОННЫ)

ТАБЛИЦА 87 ОХЛАЖДЕННЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 ОХЛАЖДЕННЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ (ТОННЫ)

ТАБЛИЦА 89 ОХЛАЖДЕННЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ (ДОЛЛ. США/КГ)

ТАБЛИЦА 90 РАСТИТЕЛЬНЫЕ МЯСНЫЕ ЗАКУСКИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РАСТИТЕЛЬНЫЕ МЯСНЫЕ ЗАКУСКИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ., (ТОННЫ)

ТАБЛИЦА 92 РАСТИТЕЛЬНЫЕ МЯСНЫЕ ЗАКУСКИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 МЯСНЫЕ ЗАКУСКИ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 94 МЯСНЫЕ ЗАКУСКИ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 95 РАСТИТЕЛЬНЫЕ МЯСНЫЕ ЗАКУСКИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 РАСТИТЕЛЬНЫЕ МЯСНЫЕ ЗАКУСКИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 97 РАСТИТЕЛЬНЫЕ МЯСНЫЕ ЗАКУСКИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 (USD/КГ)

ТАБЛИЦА 98 ГОТОВЫЕ К УПОТРЕБЛЕНИЮ БЛЮДА НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 ГОТОВЫЕ К УПОТРЕБЛЕНИЮ БЛЮДА НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ 2018-2032, (ТОННЫ)

ТАБЛИЦА 100 ГОТОВЫЕ К УПОТРЕБЛЕНИЮ БЛЮДА НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 ГОТОВЫЕ К УПОТРЕБЛЕНИЮ БЛЮДА НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 102 ГОТОВЫЕ К УПОТРЕБЛЕНИЮ БЛЮДА НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 103 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 СЕВЕРНАЯ АМЕРИКА ОБЫЧНЫЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 СЕВЕРНАЯ АМЕРИКА СПЕЦИАЛИЗИРОВАННЫЕ ТОВАРЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 СЕВЕРНАЯ АМЕРИКА СПЕЦИАЛИЗИРОВАННЫЕ ТОВАРЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 ПАКЕТЫ/САШЕ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ТРАДИЦИОННЫХ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 СЕВЕРНАЯ АМЕРИКА КОНСЕРВНЫЕ КОНСЕРВЫ В ОБЫЧНЫХ КОНДИЦИОННЫХ КОНТЕЙНЕРАХ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 СЕВЕРНАЯ АМЕРИКА. БАНКИ И КОНТЕЙНЕРЫ НА РЫНКЕ ТРАДИЦИОННЫХ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 БУТЫЛКИ НА РЫНКЕ ОБЫЧНЫХ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 БУТЫЛКИ НА РЫНКЕ ОБЫЧНЫХ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 СЕВЕРНАЯ АМЕРИКА КОРОБКИ НА РЫНКЕ ОБЫЧНЫХ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ СТРАНЫ НА РЫНКЕ ОБЫЧНЫХ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 СЕВЕРНАЯ АМЕРИКА РЫНОК ТОВАРОВ МЕНЕЕ 250 ГРАММОВ ОБЫЧНОЙ ГОТОВОЙ К УПОТРЕБЛЕНИЮ ПРОДУКЦИИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 СЕВЕРНАЯ АМЕРИКА РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ ОБЪЕМОМ 251-500 ГРАММ В ОБЫЧНЫХ ВЕСАХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 СЕВЕРНАЯ АМЕРИКА 501-750 ГРАММ В ОБЫЧНОМ РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 СЕВЕРНАЯ АМЕРИКА 751-1000 ГРАММ В ОБЫЧНОМ РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 СЕВЕРНАЯ АМЕРИКА РЫНОК ОБЫЧНЫХ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ БОЛЕЕ 1000 ГРАММОВ ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕХНОЛОГИИ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 ПОГЛОТИТЕЛИ КИСЛОРОДА НА РЫНКЕ ОБЫЧНЫХ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 КОНТРОЛЬ ВЛАЖНОСТИ НА РЫНКЕ ТРАДИЦИОННЫХ И ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 АНТИМИКРОБНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ОБЫЧНЫХ И ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 ПОКАЗАТЕЛИ ВРЕМЕНИ И ТЕМПЕРАТУРЫ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ОБЫЧНЫХ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 СЕВЕРНАЯ АМЕРИКА. РЫНОК ТРАДИЦИОННЫХ ПИЩЕВЫХ ПРОДУКТОВ, ГОТОВЫХ К УПОТРЕБЛЕНИЮ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ХРАНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 РЫНОК ЗАМОРОЖЕННЫХ/ОХЛАЖДЕННЫХ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 СЕВЕРНАЯ АМЕРИКА РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ С ДЛИТЕЛЬНЫМ ХРАНЕНИЕМ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 РЫНОК КОНСЕРВИРОВАННЫХ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В МАГАЗИНАХ СЕВЕРНОЙ АМЕРИКИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В МАГАЗИНАХ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 СЕВЕРНАЯ АМЕРИКА. РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ ВНЕ МАГАЗИНОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 СЕВЕРНАЯ АМЕРИКА. РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ ВНЕ МАГАЗИНОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 УСЛУГИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 УСЛУГИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 РЕСТОРАНЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 ДОМОХОЗЯЙСТВА СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 145 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 146 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 (ТОННЫ)

ТАБЛИЦА 148 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 149 МЯСНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 МЯСНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 151 МЯСНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 152 ПРОДУКТЫ НА ОСНОВЕ ЗЕРНОВЫХ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 ПРОДУКТЫ НА ОСНОВЕ ЗЕРНОВЫХ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 154 ПРОДУКТЫ НА ОСНОВЕ ЗЕРНОВЫХ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 155 МОЛОЧНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 МОЛОЧНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 157 МОЛОЧНЫЕ ПРОДУКТЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 158 СЕВЕРНАЯ АМЕРИКА. СЫР НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ФОРМЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 СЕВЕРНАЯ АМЕРИКА. СЫР НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ФОРМЕ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 160 СЕВЕРНАЯ АМЕРИКА НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ФОРМЕ, 2018-2032 (USD/КГ)

ТАБЛИЦА 161 СЕВЕРНАЯ АМЕРИКА НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 СЕВЕРНАЯ АМЕРИКА НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 163 СЕВЕРНАЯ АМЕРИКА НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 164. СЫРЫ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 РАСТИТЕЛЬНЫЙ СЫР НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 МОРОЖЕНОЕ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 МОРОЖЕНОЕ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 168 МОРОЖЕНОЕ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 169 ТВОРОГ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 ТВОРОГ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 171 ТВОРОГ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 172 ПАНИР НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 ПАНИР НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 174 ПАНИР НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 175 ГХИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176 ГХИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 177 ГХИ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 (USD/КГ)

ТАБЛИЦА 178 ХЛЕБОПЕКАРНЫЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 ХЛЕБОБУЛОЧНЫЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 180 ХЛЕБОПЕКАРНЫЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 181 СЛАДКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 СЛАДОСТНЫЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 183 СЛАДКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 184 КОНДИТЕРСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 КОНДИТЕРСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 186 КОНДИТЕРСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 187 ПРОДУКТЫ НА ОСНОВЕ ОВОЩЕЙ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 ПРОДУКТЫ НА ОСНОВЕ ОВОЩЕЙ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 189 ПРОДУКТЫ НА ОСНОВЕ ОВОЩЕЙ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ДОЛЛ. США/КГ)

ТАБЛИЦА 190 БЫСТРОПРИГОТОВЛЯЕМЫЕ СУПЫ НА РЫНКЕ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ПРОДУКТОВ ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)