North America Refinery Catalyst Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.55 Billion

USD

2.32 Billion

2024

2032

USD

1.55 Billion

USD

2.32 Billion

2024

2032

| 2025 –2032 | |

| USD 1.55 Billion | |

| USD 2.32 Billion | |

| % | |

|

Сегментация рынка катализаторов для нефтепереработки в Северной Америке по типу (гидроочистка, флюидизированный каталитический крекинг (FCC), флюидизированный каталитический крекинг остатков (RFCC), гидрокрекинг и другие), катализатору (химикаты, цеолиты и металлы), применению (дизельное топливо, керосин, депарафинизация дистиллятов и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка катализаторов для нефтепереработки в Северной Америке

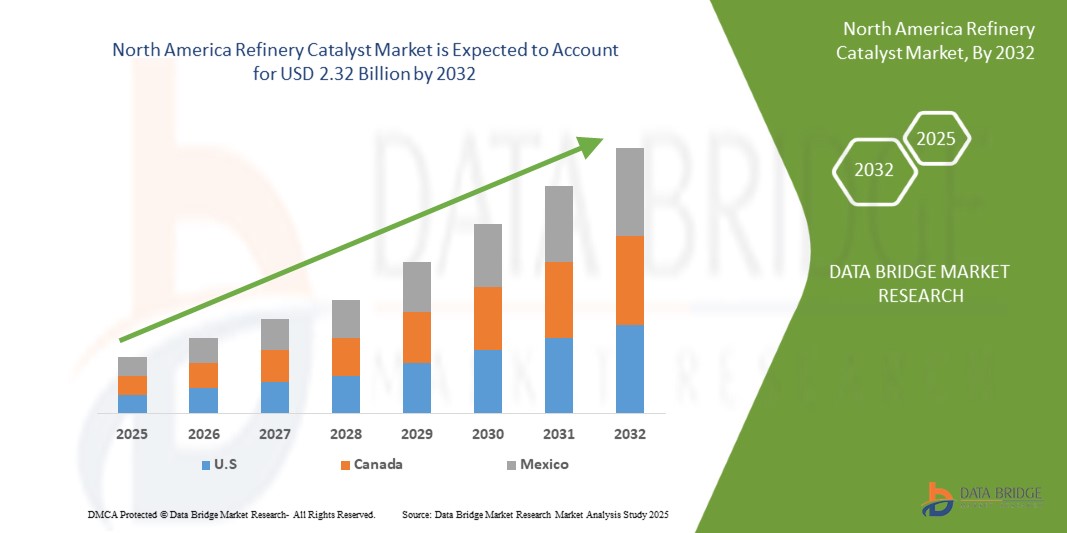

- Рынок катализаторов для нефтепереработки в Северной Америке в 2024 году оценивался в 1,55 млрд долларов США и, как ожидается, достигнет 2,32 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами на 5,21%, в первую очередь за счет растущего спроса на более чистые виды топлива.

- Этот рост обусловлен такими факторами, как растущий спрос на более чистое топливо и более строгие экологические нормы.

Анализ рынка катализаторов для нефтепереработки в Северной Америке

- Рынок катализаторов для нефтепереработки расширяется во всем мире, что обусловлено растущим спросом на более чистое топливо и ужесточением экологических норм. Катализаторы для нефтепереработки играют решающую роль в повышении качества топлива, оптимизации работы нефтеперерабатывающих заводов и сокращении выбросов.

- Поскольку правительства ужесточают требования к содержанию серы и снижению выбросов углерода, нефтеперерабатывающие заводы все больше инвестируют в передовые каталитические технологии для соблюдения требований и повышения эффективности.

- Спрос на катализаторы для нефтепереработки существенно зависит от глобального перехода на малосернистое и сверхмалосеребристое топливо, особенно в производстве дизельного топлива и бензина.

- Эти катализаторы имеют решающее значение в процессах гидропереработки, флюид-каталитического крекинга (FCC) и алкилирования для соответствия современным стандартам топлива и повышения рентабельности нефтеперерабатывающих заводов.

- Азиатско-Тихоокеанский регион выделяется как доминирующий рынок катализаторов для нефтеперерабатывающих заводов, чему способствуют быстрая индустриализация, рост городов и увеличение числа автомобилей. Такие страны, как Китай и Индия, активно инвестируют в модернизацию и расширение нефтеперерабатывающих заводов, что повышает спрос на каталитические решения.

- Катализаторы гидроочистки лидируют на мировом рынке благодаря своей ключевой роли в удалении серы и повышении стабильности топлива. В то же время, катализаторы каталитического крекинга (ФКК) приобретают всё большую популярность, поскольку они способствуют повышению выхода бензина и помогают нефтеперерабатывающим заводам адаптироваться к изменению типов сырья.

- Будущее рынка выглядит многообещающим, поскольку достижения в области нанотехнологий и переработки возобновляемого сырья открывают путь для инноваций в области катализаторов следующего поколения.

Область применения отчета и сегментация рынка катализаторов для нефтепереработки в Северной Америке

|

Атрибуты |

Ключевые данные о рынке катализаторов для нефтепереработки в Северной Америке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка катализаторов для нефтепереработки в Северной Америке

«Технологические достижения и соблюдение экологических норм»

- Одной из заметных тенденций на мировом рынке катализаторов для нефтепереработки является растущее внимание к технологическим достижениям и соблюдению экологических норм.

- Отрасль переживает значительный рост, обусловленный растущей потребностью в более чистых видах топлива и необходимостью соблюдения строгих экологических норм. Катализаторы нефтепереработки играют ключевую роль в повышении качества топлива, снижении выбросов и обеспечении соответствия нормативным требованиям на мировых рынках.

- Например, в сентябре 2023 года компания BASF представила катализатор каталитического крекинга нового поколения, предназначенный для снижения выбросов серы при одновременном увеличении выхода бензина. Эта инновация соответствует глобальным экологическим требованиям и отражает переход отрасли к устойчивому развитию нефтеперерабатывающих заводов.

- Современные катализаторы, используемые в гидрообработке и каталитическом крекинге, все чаще используют нанотехнологии и интеллектуальные материалы для повышения эффективности, уменьшения образования кокса и продления срока службы катализатора.

- Растущий спрос на экологически чистые процессы нефтепереработки стимулирует развитие мирового рынка катализаторов для нефтепереработки, согласуясь с политикой правительства, направленной на декарбонизацию и производство более чистой энергии.

- Эта тенденция стимулирует инвестиции в НИОКР, расширяет рыночные возможности и ускоряет переход к более устойчивым операциям нефтеперерабатывающих заводов по всему миру.

Динамика рынка катализаторов для нефтепереработки в Северной Америке

Водитель

«Строгие экологические нормы и спрос на более чистое топливо»

- Глобальный тренд на более чистую энергетику значительно стимулирует рынок катализаторов для нефтеперерабатывающих заводов. Более строгие экологические нормы, такие как требования к низкому содержанию серы и целевые показатели выбросов углерода, вынуждают нефтеперерабатывающие заводы модернизировать свои каталитические процессы.

- Катализаторы играют важнейшую роль в процессах нефтепереработки, повышая топливную эффективность, сокращая выбросы и улучшая качество продукции. По мере того, как страны принимают политику снижения загрязнения воздуха и перехода к более экологичной энергетике, спрос на современные катализаторы для нефтепереработки стремительно растёт.

Например,

- В 2023 году компания BASF представила катализатор FCC Fourtiva™, предназначенный для повышения выхода бутилена при минимизации образования сухого газа и кокса, что соответствует глобальным целям по производству более чистого топлива и снижению воздействия на окружающую среду.

- Рост требований к соблюдению экологических норм и инициатив по переходу на более чистое топливо является одним из основных факторов развития мирового рынка катализаторов для нефтепереработки. Соответствие катализаторов целям устойчивого развития, снижению выбросов и стратегиям энергетического перехода делает их незаменимыми. Поскольку правительства и промышленные круги во всем мире уделяют первостепенное внимание экологичной нефтепереработке, катализаторы играют ключевую роль в модернизации производства и обеспечении энергетической инфраструктуры, готовой к будущему.

Возможность

«Инновации в рецептурах катализаторов»

- Инновации в разработке каталитических составов открывают значительные возможности для роста рынка катализаторов для нефтеперерабатывающих заводов, позволяя компаниям повышать эффективность, снижать воздействие на окружающую среду и соблюдать все более строгие нормы.

- Разрабатывая усовершенствованные катализаторы с более высокой селективностью, более длительным сроком службы и лучшей термической стабильностью, нефтеперерабатывающие заводы могут оптимизировать свои процессы для максимальной производительности при минимизации затрат и выбросов.

- Кроме того, внедрение устойчивых и экологически чистых катализаторов будет соответствовать растущему мировому вниманию к экологической ответственности.

Например,

- Согласно отчету World Refining, на рынке катализаторов для нефтепереработки произошли значительные инновации в связи с разработкой катализаторов на биологической основе, которые более энергоэффективны и производят меньше загрязняющих веществ, решая как экономические, так и экологические проблемы.

- В недавней статье журнала Chemicals Today освещалось появление нового поколения современных катализаторов на основе цеолитов, разработанных для повышения эффективности процессов крекинга и риформинга на нефтеперерабатывающих заводах. Эти катализаторы не только повышают выход продукта, но и снижают энергопотребление, открывая широкие возможности для нефтеперерабатывающих заводов, стремящихся соответствовать как нормативным требованиям, так и требованиям рынка.

- Инновации в формулах катализаторов открывают значительные возможности, повышая эксплуатационную эффективность, снижая затраты, обеспечивая соответствие целям экологической устойчивости и повышая качество продукции. Операторы нефтеперерабатывающих заводов могут использовать эти достижения для сохранения конкурентоспособности, соблюдения нормативных требований и внесения вклада в глобальные усилия по обеспечению устойчивого развития, тем самым стимулируя рост рынка катализаторов для нефтеперерабатывающих заводов.

Сдержанность/Вызов

«Высокие затраты на сырье при производстве катализаторов»

- Рынок катализаторов для нефтепереработки в значительной степени зависит от редкого и дорогостоящего сырья, такого как цеолиты, редкоземельные металлы и глинозем, которое подвержено колебаниям мировых цен и ограничениям цепочки поставок.

- Эти высокие издержки напрямую влияют на производственные расходы, создавая трудности как для производителей катализаторов, так и для конечных потребителей. В частности, мелким производителям сложно справиться с ростом издержек, что может повлиять на конкурентоспособность, ценовые стратегии и доступность продукции.

- Кроме того, геополитические факторы, экологические нормы и ограниченные источники добычи способствуют нестабильности этих материалов, что затрудняет долгосрочное планирование и инвестиции.

Например,

- В ноябре 2023 года агентство ICIS News сообщило о значительном росте цен на редкоземельные элементы, особенно лантан и церий, из-за экспортных ограничений и сбоев в цепочках поставок в основных странах-производителях. Эти металлы необходимы для производства катализаторов для каталитического крекинга (FCC), что делает рост цен серьёзной проблемой для производителей катализаторов.

- В статье Chemical & Engineering News за март 2024 года было отмечено, как цены на глинозем резко выросли из-за роста стоимости энергии и дефицита сырья. Поскольку глинозем служит ключевым материалом-носителем во многих катализаторах нефтепереработки, этот рост цен вынудил производителей либо взять на себя издержки, либо переложить их на нефтеперерабатывающие заводы, что привело к снижению маржи и потенциальному сокращению расходов на НИОКР.

- Высокая стоимость сырья является серьёзным сдерживающим фактором, увеличивая производственные издержки, снижая рентабельность и ограничивая инновации. Эти проблемы особенно остро стоят перед мелкими производителями, которым не хватает масштаба для достижения выгодных условий закупок.

- Волатильность цен на сырье может также привести к колебаниям цен на катализаторы, что повлияет на операционные бюджеты и инвестиционные решения нефтеперерабатывающих заводов и, в конечном итоге, на общую траекторию роста рынка катализаторов для нефтеперерабатывающих заводов.

Объем рынка катализаторов для нефтепереработки в Северной Америке

Рынок сегментирован по типу, катализатору и применению.

|

Сегментация |

Подсегментация |

|

Тип |

|

|

Катализатор |

|

|

Приложение |

|

Региональный анализ рынка катализаторов для нефтепереработки в Северной Америке

«США являются доминирующей страной на рынке катализаторов для нефтепереработки»

- Ожидается, что США будут доминировать на рынке катализаторов для нефтепереработки, чему будут способствовать быстрая индустриализация, расширение нефтеперерабатывающих мощностей и сильное присутствие ведущих игроков на рынке.

- США занимают значительную долю благодаря своей огромной нефтеперерабатывающей промышленности, растущему спросу на нефтепродукты и значительным инвестициям в модернизацию инфраструктуры нефтеперерабатывающих заводов.

- Такие факторы, как растущий спрос на энергию, государственная поддержка производства более чистого топлива, увеличение потребления топлива и модернизация существующих нефтеперерабатывающих заводов, способствуют лидерству региона.

«Прогнозируется, что в США будут зафиксированы самые высокие темпы роста»

- Ожидается, что США станет свидетелем самых высоких темпов роста рынка катализаторов для нефтепереработки, чему будут способствовать растущий спрос на энергию, ужесточение экологических норм и инициативы по модернизации нефтеперерабатывающих заводов.

- США доминируют благодаря своему огромному сектору нефтепереработки, мощным правительственным инициативам по производству топлива со сверхнизким содержанием серы, технологическим достижениям и активным исследованиям и разработкам катализаторов.

Доля рынка катализаторов для нефтепереработки в Северной Америке

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- Китайская нефтяная и химическая корпорация (Китай)

- Корпорация Exxon Mobil (США)

- Shell (Нидерланды)

- Антенхем (Китай)

- Кетжен (США)

- Honeywell International Inc. (США)

- Аксенс (Франция)

- БАСФ (Германия)

- Джонсон Мэтти (Великобритания)

- Clariant (Швейцария)

- Arkema (Франция)

- JGC HOLDINGS CORPORATION (Япония)

- Доу (США)

Последние события на рынке катализаторов для нефтепереработки в Северной Америке

- В декабре 2024 года компании Shell Catalysts & Technologies и Yilkins заключили партнерское соглашение по совершенствованию производства экологически чистого авиационного топлива (SAF). Целью этого сотрудничества является повышение эффективности и устойчивости производства SAF за счет использования передовых каталитических технологий. Партнерство будет использовать опыт Shell в области катализаторов и инновационные решения Yilkins для поддержки перехода авиационной отрасли на более экологичные альтернативные виды топлива.

- В декабре 2023 года компания Johnson Matthey заключила партнерство с Basecamp Research для ускорения внедрения решений в области биокатализа. Это сотрудничество объединяет опыт Johnson Matthey в области катализа с генетическим картированием биоразнообразия Basecamp на основе искусственного интеллекта для удовлетворения растущего спроса в фармацевтической и химической промышленности. Целью партнерства является расширение решений в области биокатализа, сокращение энергопотребления и отходов в фармацевтической и агрохимической отраслях.

- В марте 2022 года компании ExxonMobil Catalysts and Licensing LLC и KBR объявили о сотрудничестве по совершенствованию технологии дегидрирования пропана (PDH) путем интеграции запатентованного катализатора ExxonMobil с технологией K-PRO PDH от KBR, направленной на повышение эффективности преобразования пропана в пропилен. Ожидается, что это комбинированное решение обеспечит экономию средств и снижение энергопотребления по сравнению с существующими технологиями PDH. Партнерство основано на более чем 50-летнем опыте обеих компаний в разработке катализаторов и проектировании установок. Дуг Келли, президент KBR по технологиям, подчеркнул потенциальные преимущества K-PRO как для новых, так и для существующих клиентов, а Джеймс Ричи, президент ExxonMobil Catalysts and Licensing LLC, подчеркнул роль сотрудничества в ускорении коммерциализации их катализатора нового поколения.

- В мае 2022 года компании Arkema и Nippon Shokubai объявили о стратегическом партнерстве для укрепления сотрудничества в области инновационных специализированных материалов. Этот альянс направлен на ускорение разработки продукции и расширение рыночных возможностей, особенно в сфере устойчивых и высокопроизводительных решений.

- В мае 2020 года разработки Honeywell International Inc. в области катализаторов были направлены на совершенствование процессов нефтепереработки за счёт повышения эффективности и качества продукции. Эти инновации направлены на оптимизацию переработки сырой нефти в ценные виды топлива и химикаты, способствуя более чистым и устойчивым процессам нефтепереработки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 Анализ Пестеля

4.1.1 ПОЛИТИЧЕСКИЕ ФАКТОРЫ

4.1.2 ЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.1.3 СОЦИАЛЬНЫЕ ФАКТОРЫ

4.1.4 ТЕХНОЛОГИЧЕСКИЕ ФАКТОРЫ

4.1.5 ФАКТОРЫ ОКРУЖАЮЩЕЙ СРЕДЫ

4.1.6 ПРАВОВЫЕ ФАКТОРЫ

4.2 ПЯТЬ СИЛ ПОРТЕРА

4.2.1 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

4.2.2 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ

4.2.3 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ

4.2.4 УГРОЗА ЗАМЕН

4.2.5 ОТРАСЛЕВОЕ СОПЕРНИЧЕСТВО

4.3 АНАЛИЗ ЦЕН

4.4 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.4.1 ЗАКУПКИ:

4.4.2 ПРОИЗВОДСТВО:

4.4.3 МАРКЕТИНГ И РАСПРОСТРАНЕНИЕ:

4.5 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.5.1 КАЧЕСТВО И ПОСТОЯНСТВО ПОСТАВОК

4.5.2 НАДЕЖНОСТЬ И СВОЕВРЕМЕННОСТЬ

4.5.3 КОНКУРЕНТОСПОСОБНОСТЬ ПО ЦЕНЕ

4.5.4 ТЕХНИЧЕСКИЕ ВОЗМОЖНОСТИ И ИННОВАЦИИ

4.5.5 СОБЛЮДЕНИЕ НОРМАТИВНЫХ ТРЕБОВАНИЙ И УСТОЙЧИВОЕ РАЗВИТИЕ

4.5.6 ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

4.5.7 ОБСЛУЖИВАНИЕ И ПОДДЕРЖКА КЛИЕНТОВ

4.6 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

4.6.1 ВЛИЯНИЕ РЕГУЛЯТИВНОГО ДАВЛЕНИЯ И СТАНДАРТОВ НА ТОПЛИВО

4.6.2 КАТАЛИТИЧЕСКИЕ ИННОВАЦИИ В ОТВЕТ НА ДОСТИЖЕНИЕ КЛИМАТИЧЕСКИХ ЦЕЛЕЙ

4.6.3 КОРПОРАТИВНЫЕ ОБЯЗАТЕЛЬСТВА ПО БОРЬБЕ С КЛИМАТОМ И ИНТЕГРАЦИЯ УСТОЙЧИВОГО РАЗВИТИЯ

4.6.4 ИЗМЕНЕНИЕ КЛИМАТА И ДОСТУПНОСТЬ СЫРЬЯ

4.6.5 ПЕРЕХОД НА ВОЗОБНОВЛЯЕМУЮ ЭНЕРГЕТИКУ И ЕГО ВЛИЯНИЕ НА СПРОС

4.6.6 ЗАКЛЮЧЕНИЕ

4.7 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

4.7.1 ОБЗОР

4.7.2 РЕГИОНАЛЬНОЕ РАСПРЕДЕЛЕНИЕ МОЩНОСТИ

4.7.3 КЛЮЧЕВЫЕ ИГРОКИ И ЗОНА ОБЪЕКТА

4.7.4 ПЛАНЫ РАСШИРЕНИЯ И ИНВЕСТИЦИИ

4.7.5 ДИНАМИКА СПРОСА И ПРЕДЛОЖЕНИЯ

4.7.6 ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ НА БУДУЩЕЕ

4.8 ОХВАТ ПРОИЗВОДСТВА СЫРЬЯ

4.8.1 ЦЕОЛИТЫ

4.8.2 ПЕРЕХОДНЫЕ МЕТАЛЛЫ

4.8.3 РЕДКОЗЕМЕЛЬНЫЕ ЭЛЕМЕНТЫ (РЗЭ)

4.8.4 АЛЬТЕРНАТИВНОЕ И ВОЗОБНОВЛЯЕМОЕ СЫРЬЕ

4.9 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.9.1 ОБЗОР

4.9.2 ИСТОЧНИКИ СЫРЬЯ

4.9.3 ПРОИЗВОДСТВО И ОБРАБОТКА

4.9.4 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

4.9.5 КОНЕЧНОЕ ИСПОЛЬЗОВАНИЕ И РЫНОЧНЫЙ СПРОС

4.9.6 ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ БУДУЩЕГО

4.1 ТАРИФЫ И ИХ ВЛИЯНИЕ НА РЫНОК

4.10.1 ТЕКУЩИЕ ТАРИФНЫЕ СТАВКИ НА РЫНКАХ 5 КРУПНЕЙШИХ СТРАН

4.10.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

4.10.3 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

4.10.4 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.10.4.1 ЗАКУПКА СЫРЬЯ

4.10.4.2 ИЗГОТОВЛЕНИЕ И ПРОИЗВОДСТВО

4.10.4.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

4.10.4.4 ЦЕНОВОЕ ПРЕОБРАЗОВАНИЕ И ПОЛОЖЕНИЕ НА РЫНКЕ

4.10.5 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

4.10.5.1 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

4.10.5.2 СОЗДАНИЕ СОВМЕСТНЫХ ПРЕДПРИЯТИЙ

4.10.6 ВЛИЯНИЕ НА ЦЕНЫ

4.10.7 РЕГУЛЯТОРНЫЙ НАКЛОН

4.10.7.1 ГЕОПОЛИТИЧЕСКАЯ СИТУАЦИЯ

4.10.7.2 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

4.10.7.2.1 СОГЛАШЕНИЯ О СВОБОДНОЙ ТОРГОВЛЕ

4.10.7.3 Создание альянсов

4.10.7.4 СТАТУСНАЯ АККРЕДИТАЦИЯ (ВКЛЮЧАЯ MFTN)

4.10.7.5 ВНУТРЕННИЙ ХОД ИСПРАВЛЕНИЯ

4.10.7.5.1 СХЕМЫ СТИМУЛИРОВАНИЯ ДЛЯ УВЕЛИЧЕНИЯ ОБЪЕМОВ ПРОИЗВОДСТВА

4.10.7.5.2 СОЗДАНИЕ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН/ИНДУСТРИАЛЬНЫХ ПАРКОВ

4.11 РАЗВИТИЕ ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ ПРОИЗВОДИТЕЛЯМИ

4.11.1 ИННОВАЦИИ В ПРОДУКТЕ

4.11.2 ИНТЕГРАЦИЯ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА В ПРОЕКТИРОВАНИЕ КАТАЛИЗАТОРА

4.11.3 УСТОЙЧИВЫЕ И ЭКОЛОГИЧНЫЕ КАТАЛИЗАТОРЫ

4.11.4 ИСПОЛЬЗОВАНИЕ ДОСТИЖЕНИЙ НАНОТЕХНОЛОГИЙ

4.11.5 ИННОВАЦИОННАЯ РАЗРАБОТКА ТВЕРДЫХ КИСЛОТНЫХ КАТАЛИЗАТОРОВ

4.11.6 ИННОВАЦИОННАЯ РАЗРАБОТКА ТВЕРДЫХ КИСЛОТНЫХ КАТАЛИЗАТОРОВ

5. РЕГУЛИРУЕМОЕ ОХВАТЫВАНИЕ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ СПРОСА НА БОЛЕЕ ЧИСТОЕ ТОПЛИВО

6.1.2 РАСШИРЕНИЕ МОЩНОСТЕЙ ПЕРЕРАБОТКИ НА РАЗВИВАЮЩИХСЯ РЫНКАХ

6.1.3 СТРОГИЕ ЭКОЛОГИЧЕСКИЕ НОРМЫ

6.1.4 РАСТУЩИЙ СПРОС НА ВЫСОКООКТАНОВОЕ ТОПЛИВО

6.2 ОГРАНИЧЕНИЯ

6.2.1 ВЫСОКАЯ СТОИМОСТЬ СОВРЕМЕННЫХ КАТАЛИЗАТОРОВ

6.2.2 ВОЛАТИЛЬНОСТЬ ЦЕН НА СЫРЬЕ

6.3 ВОЗМОЖНОСТИ

6.3.1 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В СОСТАВАХ КАТАЛИЗАТОРОВ

6.3.2 РОСТ БИОПЕРЕРАБАТЫВАЮЩИХ ЗАВОДОВ И ВОЗОБНОВЛЯЕМЫХ ИСТОЧНИКОВ ТОПЛИВА

6.3.3 ДОСТИЖЕНИЯ В ТЕХНОЛОГИЯХ РЕГЕНЕРАЦИИ И ПЕРЕРАБОТКИ КАТАЛИЗАТОРОВ

6.4 ПРОБЛЕМЫ

6.4.1 КОЛЕБАНИЯ ЦЕН НА СЫРУЮ НЕФТЬ

6.4.2 ВЫСОКИЕ ЗАТРАТЫ НА НИОКР ДЛЯ РАЗРАБОТКИ НОВЫХ КАТАЛИЗАТОРОВ

7 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ

7.1 ОБЗОР

7.2 ГИДРООЧИСТКА

7.3 КАТАЛИТИЧЕСКИЙ КРЕКИНГ В ПСЕВДООЖИЖЕННОМ КЛАСТЕРЕ (FCC)

7.4 КАТАЛИТИЧЕСКИЙ КРЕКИНГ ОСТАТКОВ В ПСЕВДООЖИЖЕННОМ КАТАЛИТИЧЕСКОМ КИШЕЧНОМ КАТАЛИТИЧЕСКОМ КРЕКИНГЕ (RFCC)

7.5 ГИДРОКРЕКИНГ

7.6 ДРУГИЕ

8 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТАЛИЗАТОРАМ

8.1 ОБЗОР

8.2 ХИМИЧЕСКИЕ ВЕЩЕСТВА

8.3 ЦЕОЛИТЫ

8.4 МЕТАЛЛЫ

9 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

9.1 ОБЗОР

9.2 ДИЗЕЛЬ

9.3 КЕРОСИН

9.4 Депарафинизация дистиллята

9.5 ДРУГИЕ

10. РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ

10.2 СЕВЕРНАЯ АМЕРИКА

10.2.1 США

10.2.2 КАНАДА

10.2.3 МЕКСИКА

11 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР КОМПАНИЙ

11.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

12 SWOT-АНАЛИЗ

13 ПРОФИЛЕЙ КОМПАНИЙ

13.1 БАСФ

13.1.1 ОБЗОР КОМПАНИИ

13.1.2 АНАЛИЗ ДОХОДОВ

13.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

13.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.2 КОРПОРАЦИЯ EXXON MOBIL

13.2.1 ОБЗОР КОМПАНИИ

13.2.2 АНАЛИЗ ДОХОДОВ

13.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

13.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.3 ОБОЛОЧКА

13.3.1 ОБЗОР КОМПАНИИ

13.3.2 АНАЛИЗ ДОХОДОВ

13.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

13.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.4 HONEYWELL INTERNATIONAL INC.

13.4.1 ОБЗОР КОМПАНИИ

13.4.2 АНАЛИЗ ДОХОДОВ

13.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

13.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.5 ДЖОНСОН МЭТТИ

13.5.1 ОБЗОР КОМПАНИИ

13.5.2 АНАЛИЗ ДОХОДОВ

13.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

13.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.6 АНТЕНХИМ

13.6.1 ОБЗОР КОМПАНИИ

13.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

13.7 АРКЕМА

13.7.1 ОБЗОР КОМПАНИИ

13.7.2 АНАЛИЗ ДОХОДОВ

13.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

13.8 AXENS

13.8.1 ОБЗОР КОМПАНИИ

13.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

13.9 КИТАЙСКАЯ НЕФТЕГАЗОВАЯ И ХИМИЧЕСКАЯ КОРПОРАЦИЯ

13.9.1 ОБЗОР КОМПАНИИ

13.9.2 АНАЛИЗ ДОХОДОВ

13.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

13.1 КЛАРАНТ

13.10.1 ОБЗОР КОМПАНИИ

13.10.2 АНАЛИЗ ДОХОДОВ

13.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.10.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

13.11 ДОУ

13.11.1 ОБЗОР КОМПАНИИ

13.11.2 АНАЛИЗ ДОХОДОВ

13.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.11.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

13.12 ООО «ГАЗПРОМНЕФТЬ – СМ»

13.12.1 ОБЗОР КОМПАНИИ

13.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

13.13 КОРПОРАЦИЯ JGC HOLDINGS

13.13.1 ОБЗОР КОМПАНИИ

13.13.2 АНАЛИЗ ДОХОДОВ

13.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

13.14 КЕТЖЕН

13.14.1 ОБЗОР КОМПАНИИ

13.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.14.3 ПОСЛЕДНИЕ СОБЫТИЯ

13.15 КУВЕЙТСКАЯ КАТАЛИЗАТОРНАЯ КОМПАНИЯ

13.15.1 ОБЗОР КОМПАНИИ

13.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.15.3 ПОСЛЕДНИЕ СОБЫТИЯ

14 АНКЕТА

15 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 НОРМАТИВНОЕ ПОКРЫТИЕ

ТАБЛИЦА 2 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 3 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 4 РЫНОК КАТАЛИЗАТОРОВ ГИДРООЧИСТКИ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 РЫНОК КАТАЛИЗАТОРОВ ГИДРООЧИСТКИ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 6 РЫНОК КАТАЛИЗАТОРОВ ГИДРООЧИСТКИ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 РЫНОК КАТАЛИЗАТОРОВ ГИДРООЧИСТКИ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 (ТОННЫ)

ТАБЛИЦА 8 РЫНОК КАТАЛИТИЧЕСКОГО КРЕКИНГА В ПСЕВДООЖИЖЕННОМ ПЛАЗМЕ (FCC) НА НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 РЫНОК КАТАЛИТИЧЕСКОГО КРЕКИНГА В ПСЕВДООЖИЖЕННОМ ПЛАЗМЕ (FCC) НА НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 10 РЫНОК КАТАЛИТИЧЕСКОГО КРЕКИНГА ОСТАТКОВ (RFCC) НА НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 РЫНОК КАТАЛИТИЧЕСКОГО КРЕКИНГА ОСТАТКОВ (RFCC) НА НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 12 РЫНОК КАТАЛИЗАТОРОВ ГИДРОКРЕКИНГА ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 РЫНОК КАТАЛИЗАТОРОВ ГИДРОКРЕКИНГА ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 14. ДРУГИЕ КОМПАНИИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО РЕГИОНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 16 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТАЛИЗАТОРАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТАЛИЗАТОРАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 18 ХИМИЧЕСКИЕ ПРОДУКТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 ХИМИЧЕСКИЕ ПРОДУКТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 20 ХИМИЧЕСКИЕ ПРОДУКТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 РЫНОК ХИМИЧЕСКИХ ПРОДУКТОВ ДЛЯ КАТАЛИЗАТОРОВ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 22 ЦЕОЛИТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ЦЕОЛИТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 24 СЕВЕРНАЯ АМЕРИКА ЦЕОЛИТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 СЕВЕРНАЯ АМЕРИКА ЦЕОЛИТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 26 МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 28 МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 30 РЫНОК ПЕРЕХОДНЫХ И БАЗОВЫХ МЕТАЛЛОВ НА НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК ПЕРЕХОДНЫХ И БАЗОВЫХ МЕТАЛЛОВ НА НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 32 РЫНОК ДРАГОЦЕННЫХ МЕТАЛЛОВ ДЛЯ КАТАЛИЗАТОРОВ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33. ДРАГОЦЕННЫЕ МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 34 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 36 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ ДЛЯ ДИЗЕЛЬНОГО ТОПЛИВА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 38 СЕВЕРНАЯ АМЕРИКА. КЕРОСИН НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 СЕВЕРНАЯ АМЕРИКА. КЕРОСИН НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО РЕГИОНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 40 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ ДЕПАРАФИНИРОВАНИЯ ДИСТИЛЛЯТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ ДЕПАРАФИНИРОВАНИЯ ДИСТИЛЛЯТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 42 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО РЕГИОНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 44 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 46 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 48 РЫНОК КАТАЛИЗАТОРОВ ГИДРООЧИСТКИ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 РЫНОК КАТАЛИЗАТОРОВ ГИДРООЧИСТКИ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 (ТОННЫ)

ТАБЛИЦА 50 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТАЛИЗАТОРАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТАЛИЗАТОРАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 52 ХИМИЧЕСКИЕ ПРОДУКТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 ХИМИЧЕСКИЕ ПРОДУКТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 54 СЕВЕРНАЯ АМЕРИКА ЦЕОЛИТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 СЕВЕРНАЯ АМЕРИКА ЦЕОЛИТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 56 МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 58 РЫНОК ПЕРЕХОДНЫХ И БАЗОВЫХ МЕТАЛЛОВ НА НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 РЫНОК ПЕРЕХОДНЫХ И БАЗОВЫХ МЕТАЛЛОВ НА НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 60 РЫНОК ДРАГОЦЕННЫХ МЕТАЛЛОВ ДЛЯ КАТАЛИЗАТОРОВ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК ДРАГОЦЕННЫХ МЕТАЛЛОВ ДЛЯ КАТАЛИЗАТОРОВ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 62 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 64 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ США, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 66 РЫНОК КАТАЛИЗАТОРОВ ГИДРООЧИСТКИ ДЛЯ НПЗ В США, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК КАТАЛИЗАТОРОВ ГИДРООЧИСТКИ ДЛЯ НПЗ В США, ПО ТИПУ ПРОДУКТА, 2018-2032 (ТОННЫ)

ТАБЛИЦА 68 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ США, ПО КАТАЛИЗАТОРАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ США, ПО КАТАЛИЗАТОРАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 70 ХИМИЧЕСКИЕ ПРОДУКТЫ США НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 ХИМИЧЕСКИЕ ВЕЩЕСТВА НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ США, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 72 ЦЕОЛИТЫ США НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 ЦЕОЛИТЫ США НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 74 МЕТАЛЛЫ США НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 МЕТАЛЛЫ США НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 76 ПЕРЕХОДНЫЕ И БАЗОВЫЕ МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 ПЕРЕХОДНЫЕ И БАЗОВЫЕ МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В США, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 78 ДРАГОЦЕННЫЕ МЕТАЛЛЫ США НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 ДРАГОЦЕННЫЕ МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В США, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 80 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ США, ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ США, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 82 РЫНОК КАНАДА ДЛЯ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 84 РЫНОК КАНАДА ГИДРООЧИСТКИ НА НПЗ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РЫНОК КАНАДА ДЛЯ ГИДРООЧИСТКИ КАТАЛИЗАТОРОВ ДЛЯ НПЗ, ПО ТИПУ ПРОДУКТА, 2018-2032 (ТОННЫ)

ТАБЛИЦА 86 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В КАНАДЕ, ПО КАТАЛИЗАТОРАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В КАНАДЕ, ПО КАТАЛИЗАТОРАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 88 ХИМИЧЕСКИЕ ПРОДУКТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 ХИМИЧЕСКИЕ ПРОДУКТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 90 ЦЕОЛИТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 ЦЕОЛИТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 92 МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 94. ПЕРЕХОДНЫЕ И БАЗОВЫЕ МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 ПЕРЕХОДНЫЕ И БАЗОВЫЕ МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 96. ДРАГОЦЕННЫЕ МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97. ДРАГОЦЕННЫЕ МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 98 РЫНОК КАНАДА, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 РЫНОК КАНАДА, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 100 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 102 РЫНОК КАТАЛИЗАТОРОВ ГИДРООЧИСТКИ ДЛЯ НПЗ В МЕКСИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК КАТАЛИЗАТОРОВ ГИДРООЧИСТКИ ДЛЯ НПЗ В МЕКСИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 (ТОННЫ)

ТАБЛИЦА 104 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В МЕКСИКЕ, ПО КАТАЛИЗАТОРАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В МЕКСИКЕ, ПО КАТАЛИЗАТОРАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 106 ХИМИЧЕСКИЕ ПРОДУКТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107. ХИМИЧЕСКИЕ ПРОДУКТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 108 ЦЕОЛИТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 ЦЕОЛИТЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 110 МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 112 ПЕРЕХОДНЫЕ И БАЗОВЫЕ МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 ПЕРЕХОДНЫЕ И БАЗОВЫЕ МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 114. ДРАГОЦЕННЫЕ МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 ДРАГОЦЕННЫЕ МЕТАЛЛЫ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 116 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В МЕКСИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В МЕКСИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТОННЫ)

Список рисунков

РИСУНОК 1 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 2 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ РЫНКА СЕВЕРНОЙ АМЕРИКИ И РЕГИОНА

РИСУНОК 5 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 11. ОЖИДАЕТСЯ, ЧТО РОСТ СПРОСА НА БОЛЕЕ ЧИСТОЕ ТОПЛИВО БУДЕТ СПОСОБСТВОВАТЬ РАЗВИТИЮ РЫНКА КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОД

РИСУНОК 12 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ГИДРООЧИСТКИ БУДЕТ ЗАНИМАТЬ НАИБОЛЬШУЮ ДОЛЮ РЫНКА КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ В 2025 И 2032 ГОДАХ

РИСУНОК 13 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 14. ПЯТЬ СЕГМЕНТОВ СОСТАВЛЯЮТ СЕВЕРОАМЕРИКАНСКИЙ РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ ПО ТИПУ (2024 Г.)

РИСУНОК 15 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 16 АНАЛИЗ ПЕСТЕЛА

РИСУНОК 17 ПЯТЬ СИЛ ПОРТЕРА

РИСУНОК 18 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ, 2024-2032 ГГ., СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD/КГ)

РИСУНОК 19 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ НА РЫНКЕ КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 20 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

РИСУНОК 21. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ ДЛЯ РЫНКА КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 22 СНИЖЕНИЕ ЦЕН НА НЕФТЬ

РИСУНОК 26 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НПЗ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР (2024)

РИСУНОК 27 РЫНОК КАТАЛИЗАТОРОВ ДЛЯ НЕФТЕПЕРЕРАБОТКИ В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИЙ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.