North America Self Injections Market

Размер рынка в млрд долларов США

CAGR :

%

USD

21.51 Billion

USD

46.78 Billion

2024

2032

USD

21.51 Billion

USD

46.78 Billion

2024

2032

| 2025 –2032 | |

| USD 21.51 Billion | |

| USD 46.78 Billion | |

| % | |

|

Сегментация рынка самоинъекций в Северной Америке по типу продукта (устройства для самоинъекций и составы для самоинъекций), лекарственной форме (однократная и многодозовая), способу введения (подкожно, внутримышечно и др.), применению ( аутоиммунные заболеванияобезболивание , препараты для экстренной помощи, онкология, гормональные расстройства и др.), возрастной группе (взрослые, пожилые и дети), полу (мужчины и женщины), каналу сбыта (прямой тендер, больничная аптека, интернет-аптека и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка самоинъекций

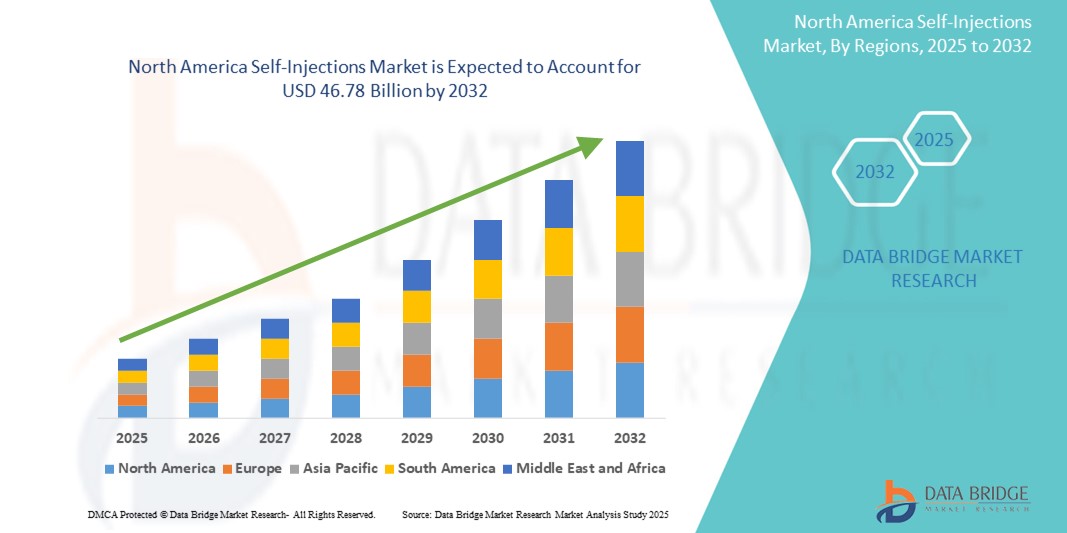

- Объем рынка самоинъекций в Северной Америке в 2024 году оценивался в 21,51 млрд долларов США , а к 2032 году , как ожидается, он достигнет 46,78 млрд долларов США при среднегодовом темпе роста 10,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, таких как диабет, ревматоидный артрит и рассеянный склероз, которые требуют длительного лечения и привели к широкому распространению удобных методов введения лекарств, таких как системы для самоинъекций. Технологические достижения в области устройств для введения лекарств, таких как автоинъекторы и носимые инъекторы, также вносят значительный вклад в развитие цифровой и подключенной медицинской среды как в домашних условиях, так и в клинических условиях.

- Более того, растущее предпочтение пациентами самостоятельного введения лекарств, в сочетании с акцентом медицинских работников на сокращение количества визитов в больницу и повышение приверженности к лечению, делает системы для самоинъекций предпочтительным способом введения лекарств. Эти факторы ускоряют внедрение решений для самоинъекций, тем самым значительно стимулируя рост отрасли в различных терапевтических областях, включая онкологию, гормональные нарушения и редкие заболевания.

Анализ рынка самоинъекций

- Устройства для самостоятельной инъекции, позволяющие пациентам самостоятельно вводить лекарства дома или в амбулаторных условиях, становятся важнейшим компонентом современных систем здравоохранения благодаря своему удобству, снижению необходимости посещения клиники и улучшению соблюдения режима приема лекарств.

- Растущий спрос на самостоятельные инъекции обусловлен, прежде всего, растущей распространенностью хронических заболеваний, таких как диабет, ревматоидный артрит и рассеянный склероз, растущим предпочтением пациентов домашнему уходу и технологическим прогрессом в системах доставки лекарств.

- США доминировали на североамериканском рынке самоинъекций с долей рынка 78,9% в 2024 году, что обусловлено высокой заболеваемостью хроническими заболеваниями, надежным страховым покрытием и высокой доступностью биологических препаратов и современных систем доставки. Кроме того, сильное присутствие в стране ключевых фармацевтических игроков и развитая инфраструктура цифрового здравоохранения дополнительно способствуют доминированию на рынке.

- Ожидается, что Канада станет самым быстрорастущим рынком самоинъекций в Северной Америке в течение прогнозируемого периода (2025–2032 гг.), чему будут способствовать увеличение расходов на здравоохранение, модели лечения, ориентированные на пациента, и внедрение инновационных и удобных в использовании автоинъекторов и носимых инъекторов.

- Подкожный сегмент доминировал на рынке самоинъекций с долей рынка 61,3% в 2024 году, что объясняется его широким применением при лечении хронических заболеваний и превосходным соблюдением пациентами предписаний, безопасностью и простотой использования по сравнению с внутримышечным или внутривенным введением.

Объем отчета и сегментация рынка самоинъекций

|

Атрибуты |

Обзор рынка самоинъекций |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка самоинъекций

« Растущий спрос на интеллектуальные и ориентированные на пользователя решения »

- Значительной и быстро растущей тенденцией на рынке самоинъекций в Северной Америке является растущий акцент на интеллектуальных и удобных для пользователя решениях, которые повышают самостоятельность пациентов и соблюдение ими режима приема лекарств.

- Например, устройства для самостоятельной инъекции, интегрированные с функциями цифрового мониторинга и системами напоминаний, позволяют отслеживать прием лекарств в режиме реального времени, помогая пациентам и лицам, осуществляющим уход, более эффективно справляться с хроническими заболеваниями.

- Фармацевтические компании и компании медицинских технологий внедряют интеллектуальные технологии в автоматические инъекторы и шприц-ручки, например, датчики, которые определяют завершение инъекции или отправляют уведомления о необходимости пополнения, чтобы обеспечить лучшее соблюдение режима лечения и лучшие результаты.

- Внедрение подключенных медицинских платформ обеспечивает бесперебойную синхронизацию между инъекционными устройствами и мобильными медицинскими приложениями, позволяя пациентам отслеживать историю инъекций, получать уведомления о дозировке и общаться с поставщиками медицинских услуг, не выходя из дома.

- Эти разработки соответствуют более широкой тенденции персонализированной медицины и цифровой терапии, где предоставление лечения адаптируется к индивидуальным профилям здоровья и подкрепляется данными в режиме реального времени.

- Спрос на такие передовые решения для самостоятельной инъекции стремительно растет в Северной Америке, что обусловлено ростом распространенности хронических заболеваний, повышением уровня медицинской грамотности и увеличением инвестиций в решения для дистанционного мониторинга пациентов и ухода на дому.

Динамика рынка самоинъекций

Водитель

«Растущая потребность в уходе в связи с ростом числа хронических заболеваний и переходом на домашний уход»

- Растущая распространенность хронических заболеваний, таких как диабет, рассеянный склероз и ревматоидный артрит, в сочетании с ускоренным внедрением методов домашнего ухода является важным фактором, обусловливающим повышенный спрос на устройства для самостоятельной инъекции.

- Например, в апреле 2024 года компания Heron Therapeutics объявила о достижениях в области платформ доставки лекарств с замедленным высвобождением, направленных на улучшение контроля послеоперационной боли с помощью самостоятельных инъекций. Ожидается, что это нововведение внесет значительный вклад в рост рынка самостоятельных инъекций в течение прогнозируемого периода.

- Поскольку пациенты все больше вовлечены в заботу о своем здоровье, устройства для самостоятельной инъекции предлагают расширенные функции, такие как предварительно заполненные шприцы, автоматические инъекторы и интеллектуальные инъекторы с отслеживанием дозы и оповещениями, что обеспечивает убедительную альтернативу введению лекарств в больницах.

- Кроме того, растущая популярность телемедицины и потребность в дистанционных, персонализированных вариантах лечения делают системы самоинъекции неотъемлемой частью ухода, ориентированного на пациента, обеспечивая удобство, поддержку приверженности и снижение необходимости посещения клиники.

- Простота использования, повышение автономности пациента и возможность введения биологических препаратов и специализированных препаратов в домашних условиях являются ключевыми факторами, способствующими внедрению систем для самоинъекций как на развитых, так и на развивающихся рынках. Тенденция к цифровому здравоохранению и растущая доступность удобных для пользователя вариантов самоинъекций дополнительно способствуют росту рынка.

Сдержанность/Вызов

« Опасения относительно безопасности, обучения и высокой стоимости продукции »

- Опасения относительно безопасности и точности использования устройств для самоинъекции представляют собой серьёзную проблему для их более широкого внедрения на рынке. Пользователи могут не быть уверены в своей способности правильно вводить лекарства без медицинского наблюдения, особенно среди пожилых людей и людей с нарушениями зрения.

- Например, отчеты о рынке показали, что пробелы в обучении и образовании остаются ключевой проблемой, особенно в условиях ограниченных ресурсов, что препятствует эффективной практике самоинъекций и соблюдению режима лечения.

- Решение этих проблем посредством более эффективного обучения, программ обучения пациентов и интуитивно понятных интерфейсов устройств имеет решающее значение для повышения доверия пользователей. Такие компании, как Amgen и Teva, делают акцент на инструментах поддержки пациентов и видеоруководствах в своих экосистемах устройств, чтобы повысить показатели успешности самостоятельных инъекций.

- Кроме того, относительно высокая стоимость биологических препаратов и связанных с ними систем самоинъекции, особенно для терапии с использованием автоинъекторов или носимых инъекторов, может стать препятствием для доступа на чувствительных к цене рынках.

- Несмотря на то, что некоторые затраты удалось снизить за счет биоаналогов и повышения эффективности производства, общая цена по-прежнему ограничивает широкое внедрение, особенно среди незастрахованных или недостаточно застрахованных групп населения.

- Преодоление этих проблем за счет улучшения дизайна продукта, его доступности, расширения сферы возмещения расходов и целевого обучения пациентов будет иметь решающее значение для устойчивого роста рынка самоинъекций.

Объем рынка самоинъекций

Рынок сегментирован по типу продукта, лекарственной форме, способу введения, применению, возрастной группе, полу и каналу сбыта.

- По типу продукта

По типу продукта рынок самоинъекций в Северной Америке сегментируется на устройства для самоинъекций и препараты для самоинъекций. Сегмент устройств для самоинъекций занял наибольшую долю рынка в 54,8% в 2024 году, что обусловлено растущим спросом пациентов на лечение в домашних условиях и технологическим прогрессом в области автоинъекторов и шприц-ручек.

Ожидается, что сегмент препаратов для самостоятельного введения будет демонстрировать самые высокие темпы роста — среднегодовой темп роста в 22,3% в период с 2025 по 2032 год — в связи с ростом спроса на готовые к применению биологические препараты и специальные лекарственные формы для лечения хронических заболеваний, таких как диабет, ревматоидный артрит и рассеянный склероз.

- По лекарственной форме

В зависимости от лекарственной формы рынок самоинъекций в Северной Америке сегментирован на однократные и многоразовые. Одноразовый сегмент доминировал на рынке с долей выручки 59,6% в 2024 году благодаря удобству, снижению риска контаминации и простоте использования.

Ожидается, что сегмент многодозовых препаратов продемонстрирует высокий среднегодовой темп роста в 21,1% в течение прогнозируемого периода, чему будет способствовать рост внедрения в клинических условиях и условиях неотложной помощи.

- По способу введения

В зависимости от способа введения рынок самоинъекций в Северной Америке сегментируется на подкожные, внутримышечные и другие. Наибольшая доля в 2024 году (61,3%) пришлась на сегмент подкожных инъекций, что обусловлено его широким применением при лечении хронических заболеваний и более высокой приверженностью пациентов лечению.

Прогнозируется, что сегмент внутримышечных инъекций будет расти среднегодовыми темпами на 20,5% в период с 2025 по 2032 год, особенно в контексте вакцин и гормональной терапии, требующих глубокого проникновения в ткани.

- По применению

По сфере применения рынок самоинъекций в Северной Америке сегментируется на следующие группы: препараты для лечения аутоиммунных заболеваний, обезболивания, препараты для экстренной помощи, онкологии, гормональных расстройств и другие. Сегмент аутоиммунных заболеваний обеспечил наибольшую долю выручки в 38,5% в 2024 году, что обусловлено ростом числа случаев таких заболеваний, как ревматоидный артрит, псориаз и воспалительные заболевания кишечника.

Ожидается, что сегмент онкологии покажет самые высокие среднегодовые темпы роста на уровне 23,4% за счет повышения доступности инъекционных противораковых препаратов и поддерживающей терапии, проводимой на дому.

- По возрастным группам

По возрастному признаку рынок самоинъекций в Северной Америке сегментируется на взрослый, гериатрический и детский. В 2024 году доля взрослого сегмента составляла 52,7%, что отражает более высокую распространенность хронических заболеваний и расстройств, связанных с образом жизни, в этой группе.

Ожидается, что среднегодовой темп роста в гериатрическом сегменте составит 20,9% из-за более широкого применения методов самостоятельного лечения таких заболеваний, как остеопороз и диабет.

- По полу

По половому признаку рынок самоинъекций в Северной Америке сегментирован на мужской и женский. Доля женского сегмента рынка в 2024 году была несколько выше и составила 50,8%, что обусловлено более высокой частотой аутоиммунных заболеваний и гормональной терапии, требующей регулярных инъекций.

Мужской сегмент растет среднегодовыми темпами на 19,6%, чему способствует растущий спрос в таких областях, как терапия тестостероном и лечение хронической боли.

- По каналу распространения

По каналам сбыта рынок самоинъекций в Северной Америке сегментируется на прямые торги, больничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек занял наибольшую долю рынка – 46,9% в 2024 году, что обусловлено институциональными закупками инъекционных препаратов и устройств.

Между тем, прогнозируется, что сегмент интернет-аптек будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 24,2% в период с 2025 по 2032 год благодаря росту цифровизации, удобству для пациентов и широкому распространению платформ электронных аптек в таких странах, как Индия, Китай и Япония.

Региональный анализ рынка самоинъекций

- В 2024 году Северная Америка занимала значительную долю мирового рынка самоинъекций, увеличив свою долю в выручке до 41,8%. Прогнозируется, что в период с 2025 по 2032 год её среднегодовой темп роста составит 24%. Этот рост обусловлен ростом расходов на здравоохранение, ростом распространённости хронических заболеваний и предпочтением пациентов самостоятельной терапии в домашних условиях.

- Мощная инфраструктура цифрового здравоохранения региона, благоприятные условия возмещения расходов и внедрение биологических препаратов и биоаналогов вносят значительный вклад в расширение технологий самоинъекций как в городских, так и в сельских районах.

- Внедрение препарата на рынок дополнительно поддерживается активными кампаниями в области общественного здравоохранения, доступностью систем инъекций, контролирующих соблюдение предписаний, а также интеграцией с сетями телемедицины и доставки лекарств.

Обзор рынка самоинъекций в США

Рынок самоинъекций в США доминировал на североамериканском рынке самоинъекций с долей выручки в 78,9% в 2024 году, чему способствовало широкое использование биологических препаратов, высокий уровень проникновения страхования и развитая инфраструктура здравоохранения. Рост числа пациентов с диабетом, рассеянным склерозом, ревматоидным артритом и онкологическими заболеваниями, требующими регулярных инъекций, является основным фактором. Ключевые игроки фармацевтической и медицинской отрасли вкладывают значительные средства в инновационные устройства для самоинъекций, включая автоинъекторы, носимые инъекторы и ручки-ручки, подключаемые к приложению, для повышения приверженности и улучшения результатов лечения у пациентов. Государственные инициативы, поддерживающие уход на дому, включая покрытие Medicare некоторых видов домашней терапии, стимулируют внедрение.

Обзор рынка самоинъекций в Канаде

Прогнозируется, что рынок самоинъекций в Канаде станет самой быстрорастущей страной в Северной Америке, где ожидается среднегодовой темп роста более 25,6% в течение прогнозируемого периода. Рынок выигрывает от роста числа хронических заболеваний, старения населения и перехода к децентрализованным моделям оказания медицинской помощи. Федеральные и провинциальные системы здравоохранения внедряют дистанционное лечение, стимулируя использование устройств для самоинъекций для снижения нагрузки на больницы и повышения приверженности к лечению. Обучение пациентов, проводимое аптеками, расширение использования цифровых медицинских инструментов и доступность биоаналогичных препаратов способствуют ускорению роста рынка.

Обзор рынка самоинъекций в Мексике

Рынок самоинъекций в Мексике стабильно растёт благодаря улучшению инфраструктуры здравоохранения, более широкому доступу к биологическим препаратам и расширению страхового покрытия хронических заболеваний. Государственно-частные инициативы в сфере здравоохранения способствуют обеспечению доступа к автоинъекторам и инсулиновым шприц-ручкам более широким слоям населения, особенно в городских центрах. Ожидается, что информационные кампании по лечению хронических заболеваний и инвестиции в центры первичной медико-санитарной помощи будут способствовать дальнейшему росту спроса на рынке. Развитие платформ телемедицины и электронной аптеки способствует улучшению доступа к инъекционной терапии как в городских, так и в пригородных регионах.

Доля рынка самоинъекций

Индустрию самоинъекций в Северной Америке в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Bayer AG (Германия)

- UCB Pharma (Бельгия)

- Ipsen Biopharmaceuticals, Inc. (Франция)

- Teva Pharmaceuticals Industries Ltd (Израиль)

- Recipharm AB (Швеция)

- SCHOTT Pharma (Германия)

- Лилли (США)

- АстраЗенека (Великобритания)

- Takeda Pharmaceuticals Company Limited (Япония)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Санофи (Франция)

- AbbVie (США)

- Биоген (США)

- YPSOMED (Швейцария)

- Bausch Health Companies Inc. (Канада)

- Merck & Co. (США)

- Amgen Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- PharmaJet (США)

- Societe Industrielle de Sonceboz SA (Швейцария)

- Корпорация Терумо (Япония)

- Хазельмайер (Германия)

- Midas Pharma GmbH (Германия)

- BD (США)

- Phillips-Medisize (США)

- West Pharmaceutical Services (США)

- Gerresheimer AG (Германия)

- Oval Medical Technologies Ltd. (SMC Limited) (Великобритания)

- SHL Medical AG (Швейцария)

- Novo Nordisk A/S (Дания)

- AptarGroup, Inc. (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- F. Hoffmann-La Roche Ltd (Швейцария)

- GSK plc (Великобритания)

Последние события на рынке самоинъекций в Северной Америке

- В сентябре 2024 года акции Evotec подскочили на 6% после объявления о партнерстве с Novo Nordisk в области разработки технологий, ориентированных на клеточную терапию. Сотрудничество предполагает финансирование исследований в Германии и Италии, а также авансовые платежи, потенциальные достижения ключевых этапов и выплаты роялти. Доктор Корд Дорманн, главный научный сотрудник Evotec, выразил оптимизм в отношении создания инновационных методов лечения на основе стволовых клеток в рамках этого партнерства.

- В сентябре 2024 года препарат Тремфья (гуселькумаб) был одобрен FDA для лечения взрослых пациентов с язвенным колитом средней и тяжелой степени активности, в дополнение к его одобрениям для лечения бляшечного псориаза и псориатического артрита. Это первый ингибитор интерлейкина-23 двойного действия для лечения этого заболевания, показавший значительную частоту ремиссии в исследовании QUASAR. Препарат вводится внутривенно в дозе 200 мг для индукционной терапии, а затем подкожно в поддерживающих дозах по 100 мг каждые 8 недель или 200 мг каждые 4 недели. Это одобрение подчеркивает стремление компании Johnson & Johnson к развитию методов лечения воспалительных заболеваний кишечника.

- В июле 2024 года компания Biogen приобрела компанию Human Immunology Biosciences (HI-Bio), расширив свой портфель иммунологической продукции фелзартамабом – перспективным терапевтическим кандидатом. Это приобретение позволит фелзартамабу перейти в фазу 3 клинических испытаний по различным показаниям. В исследованиях фазы 2 получены положительные промежуточные результаты при IgA-нефропатии и антитело-опосредованном отторжении.

- В июле 2024 года компания Biogen приобрела компанию Human Immunology Biosciences (HI-Bio), расширив свой портфель иммунологической продукции фелзартамабом – перспективным терапевтическим кандидатом. Это приобретение позволит фелзартамабу перейти в фазу 3 клинических испытаний по различным показаниям. В исследованиях фазы 2 получены положительные промежуточные результаты при IgA-нефропатии и антитело-опосредованном отторжении.

- В июле 2024 года компания AstraZeneca успешно приобрела компанию Amolyt Pharma за 1,05 млрд долларов США, расширив свой портфель препаратов для лечения редких заболеваний Alexion. В число препаратов входит пептид энебопаратид III фазы для лечения гипопаратиреоза, что расширяет возможности AstraZeneca в области редких эндокринных заболеваний и лечения кальциевой регуляции.

- В июне 2024 года компания Aptar Digital Health заключила партнерское соглашение с SHL Medical для усовершенствования технологий подключенных устройств путем интеграции своей платформы SaMD. Целью этого сотрудничества было улучшение опыта пациентов при самостоятельном применении инъекционных препаратов, что способствовало бы лучшей приверженности пациентов лечению и контролю заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.