North America Sic Power Semiconductor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.25 Billion

USD

20.94 Billion

2024

2032

USD

3.25 Billion

USD

20.94 Billion

2024

2032

| 2025 –2032 | |

| USD 3.25 Billion | |

| USD 20.94 Billion | |

| % | |

|

Сегментация рынка силовых полупроводников SiC в Северной Америке по типу (MOSFET, гибридные модули, диоды с барьером Шоттки (SBDS), IGBT, биполярный транзистор с переходом (BJT), pin-диод, полевой транзистор с переходом (JFET) и другие), диапазону напряжений (301–900 В, 901–1700 В и выше 1701 В), размеру пластины (6 дюймов, 4 дюйма, 2 дюйма и выше 6 дюймов), типу пластины (эпитаксиальные пластины SiC и пустые пластины SiC), применению (электромобили (EV), фотоэлектрические системы, источники питания, промышленные приводы двигателей, инфраструктура зарядки электромобилей, радиочастотные устройства и другие), вертикали (автомобилестроение, коммунальное хозяйство и энергетика, промышленность, транспорт, ИТ и телекоммуникации, бытовая электроника, аэрокосмическая и оборонная промышленность, коммерция и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка силовых полупроводников SiC

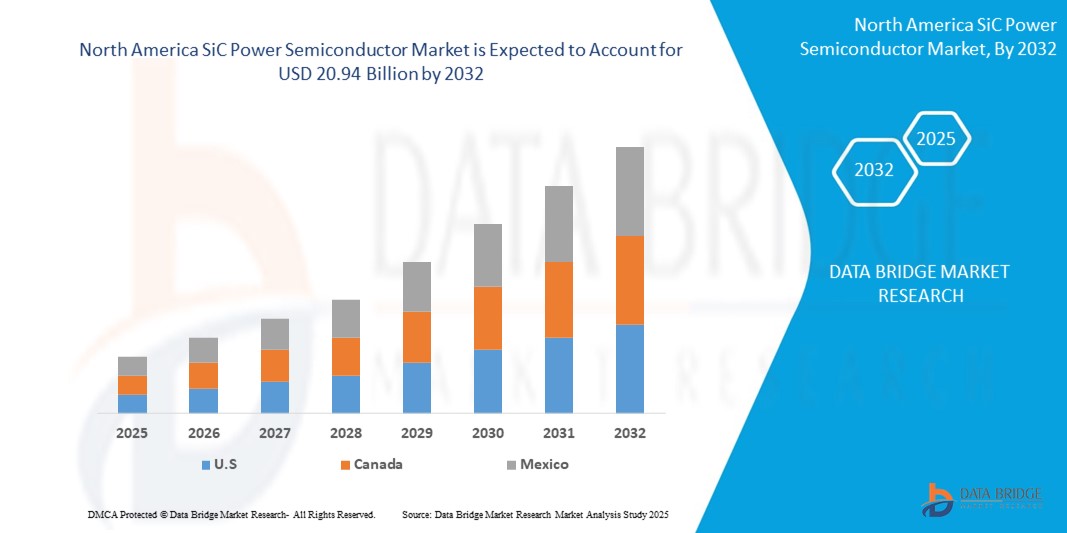

- Объем рынка силовых полупроводников SiC в Северной Америке оценивается в 3,25 млрд долларов США в 2024 году и, как ожидается , достигнет 20,94 млрд долларов США к 2032 году при среднегодовом темпе роста 26,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на энергоэффективную, высокопроизводительную силовую электронику для электромобилей (ЭМ), систем возобновляемой энергии и промышленных приложений, поскольку отрасли отдают приоритет снижению потерь энергии и повышению эксплуатационной эффективности.

- Кроме того, непрерывный технологический прогресс в области качества материалов SiC, производства пластин и производительности устройств позволяет более широко внедрять силовые полупроводники SiC, при этом производители используют эти инновации для соответствия строгим требованиям к производительности, долговечности и миниатюризации, тем самым значительно стимулируя рост рынка.

Анализ рынка силовых полупроводников SiC

- Силовые полупроводники SiC, обеспечивающие превосходную энергоэффективность, высокую теплопроводность и улучшенные характеристики переключения, становятся важнейшими компонентами в электромобилях, системах возобновляемой энергии, промышленных приводах двигателей и энергетической инфраструктуре следующего поколения благодаря своей способности работать при более высоких напряжениях, частотах и температурах по сравнению с обычными устройствами на основе кремния.

- Растущий спрос на силовые полупроводники SiC обусловлен в первую очередь быстрым внедрением электромобильности, все более широким внедрением решений в области чистой энергии и растущей потребностью отрасли в компактной, высокопроизводительной силовой электронике, которая снижает потери энергии и повышает общую эффективность системы.

- США доминируют на рынке силовых полупроводников SiC с долей 80,5% к 2024 году благодаря развитой экосистеме производства электромобилей (ЭМ), широкому использованию возобновляемых источников энергии и сильному присутствию ведущих производителей полупроводников.

- Ожидается, что Мексика станет самым быстрорастущим регионом на рынке силовых полупроводников SiC в течение прогнозируемого периода благодаря растущей базе автомобильного производства в стране в сочетании с растущим вниманием к производству электромобилей и экспортным возможностям.

- Сегмент эпитаксиальных пластин SiC доминировал на рынке с долей рынка 67,8% в 2024 году из-за их критической роли в обеспечении высококачественных, бездефектных подложек, необходимых для изготовления современных силовых устройств SiC. Эпитаксиальные пластины обеспечивают превосходные электрические свойства, включая более высокие напряжения пробоя и более низкое сопротивление включения, что делает их незаменимыми для автомобильных, энергетических и промышленных приложений, требующих высокой эффективности и надежности.

Область применения отчета и сегментация рынка силовых полупроводников SiC

|

Атрибуты |

Основные сведения о рынке силовых полупроводников SiC |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка силовых полупроводников SiC

«Растущее внедрение электромобилей»

- Значительная и ускоряющаяся тенденция на североамериканском рынке силовых полупроводников SiC — это широкомасштабная интеграция устройств на основе SiC в электромобили (EV), включая тяговые инверторы, преобразователи постоянного тока и бортовые зарядные устройства. Это внедрение обусловлено превосходной эффективностью, тепловыми характеристиками и плотностью мощности технологии SiC по сравнению с традиционным кремнием, что обеспечивает более быструю зарядку, более легкие силовые агрегаты и увеличенный запас хода

- Например, такие компании, как Tesla, Ford и GM, внедряют инверторы SiC в свои платформы электромобилей для повышения эффективности трансмиссии и снижения общего веса системы. Поставщик SiC Wolfspeed заключил долгосрочные соглашения о поставках с крупными североамериканскими автопроизводителями, что еще больше усиливает тенденцию

- Возможности высокочастотной коммутации силовых устройств SiC позволяют уменьшить размеры пассивных компонентов, что приводит к созданию компактных и легких системных конструкций.

- Это особенно полезно в электромобилях, где ключевыми факторами при проектировании являются пространство, вес и энергоэффективность.

- Переход к массовому производству электромобилей, стимулируемый федеральными и государственными стимулами в США и Канаде, побуждает автопроизводителей и поставщиков комплектующих отдавать приоритет технологии SiC для удовлетворения требований к производительности и целевых показателей эффективности, установленных нормативными актами.

- В результате спрос, связанный с электромобилями, становится основным двигателем роста для SiC-силовых полупроводников в регионе.

Динамика рынка силовых полупроводников SiC

Водитель

«Растущее развитие возобновляемых источников энергии»

- Быстрое расширение инфраструктуры возобновляемой энергии в Северной Америке, в частности, солнечной фотоэлектричества и ветроэнергетики, является основным фактором спроса на силовые полупроводники SiC. Эти устройства все чаще используются в высокоэффективных солнечных инверторах, интерфейсах интеллектуальных сетей и системах хранения энергии из-за их способности минимизировать потери энергии и надежно работать в условиях высокого напряжения и высоких температур.

- Например, в феврале 2024 года компания Infineon Technologies объявила о расширении своего портфеля продуктов CoolSiC в сотрудничестве с североамериканскими разработчиками возобновляемой энергии. Новые решения на основе SiC направлены на повышение эффективности инверторов и сокращение потерь энергии в крупномасштабных солнечных и ветровых установках, поддерживая переход региона к чистой энергии

- Более высокие скорости переключения SiC и высокие напряжения пробоя позволяют создавать более компактные и эффективные конструкции инверторов как для жилых, так и для коммунальных солнечных приложений. В ветроэнергетике устройства SiC используются в преобразователях для повышения эффективности и снижения требований к охлаждению

- Растущая потребность в модернизации сетей и интеграции распределенных возобновляемых источников также способствуют внедрению SiC в приложениях на уровне сетей.

- Коммунальные службы и энергетические компании все чаще ищут силовые устройства, способные справляться с переменными нагрузками с большей надежностью, и полупроводники SiC удовлетворяют этот спрос, повышая производительность и устойчивость критической энергетической инфраструктуры.

Сдержанность/Вызов

«Высокие первоначальные затраты»

- Несмотря на свои преимущества в производительности, силовые полупроводники SiC имеют значительно более высокие производственные и материальные затраты по сравнению с традиционными устройствами на основе кремния, что является серьезным ограничением для их более широкого внедрения. Подложки SiC более дороги в производстве, имеют более длительное время обработки и включают сложные этапы изготовления, что приводит к более высокой стоимости конечного продукта

- Например, компания Wolfspeed в своем отчете о доходах за первый квартал 2024 года сообщила, что стоимость производства пластин SiC по-прежнему почти в пять раз выше, чем у обычных кремниевых пластин, а масштабное снижение затрат ожидается только по мере наращивания производства 8-дюймовых пластин и улучшения экономии за счет масштаба.

- Это различие в стоимости может сдерживать внедрение в чувствительных к стоимости приложениях, таких как базовые источники питания, недорогие модели электромобилей или промышленные системы с жесткими бюджетными ограничениями. В то время как премиальные сегменты готовы инвестировать в SiC для повышения эффективности, многие игроки среднего уровня и развивающегося рынка продолжают полагаться на альтернативы кремния для контроля капитальных затрат

- Хотя разрыв в стоимости сокращается за счет увеличения объемов производства, перехода на более крупные размеры пластин (6 дюймов и более) и инвестиций в вертикальную интеграцию со стороны таких игроков, как Infineon и Wolfspeed, чувствительность к цене остается препятствием

- Решение этой проблемы потребует масштабной эффективности, а также постоянных инноваций в процессах производства и технологиях упаковки для снижения удельных затрат без ущерба для производительности.

Масштаб рынка силовых полупроводников SiC

Рынок сегментирован по типу, диапазону напряжения, размеру пластины, типу пластины, применению и вертикали.

• По типу

На основе типа североамериканский рынок силовых полупроводников SiC сегментирован на MOSFET, гибридные модули, диоды с барьером Шоттки (SBD), IGBT, биполярные транзисторы с переходом (BJT), PIN-диоды, полевые транзисторы с переходом (JFET) и другие. Ожидается, что сегмент MOSFET будет доминировать на рынке с наибольшей долей выручки в 2024 году, что обусловлено его превосходной производительностью переключения, высокой эффективностью и способностью работать при повышенных температурах по сравнению с альтернативами на основе кремния. Такие отрасли, как электромобили (EV) и возобновляемые источники энергии, настоятельно предпочитают SiC MOSFET из-за их способности снижать системные потери, обеспечивать компактную конструкцию системы и снижать требования к охлаждению. Спрос еще больше усиливается растущим стремлением к энергоэффективной силовой электронике в автомобильном и промышленном секторах.

Сегмент гибридных модулей, как ожидается, будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено растущим внедрением интегрированных высокопроизводительных модулей, которые объединяют различные устройства SiC для обеспечения повышенной эффективности, тепловых характеристик и надежности. Эти модули особенно популярны в высоковольтных приложениях, таких как тяговые системы электромобилей, инфраструктура возобновляемой энергии и интеллектуальные сети, где компактность, долговечность и эксплуатационная эффективность имеют решающее значение.

• По диапазону напряжения

На основе диапазона напряжения рынок сегментирован на 301-900 В, 901-1700 В и выше 1701 В. Сегмент 901-1700 В получил наибольшую долю выручки в 2024 году, во многом благодаря его широкому использованию в электромобилях, промышленных приводах двигателей и мощных системах возобновляемой энергии. Этот диапазон напряжения обеспечивает оптимальный баланс между мощностью и эффективностью, что делает его предпочтительным выбором для производителей, стремящихся оптимизировать производительность, сохраняя при этом управляемую сложность конструкции.

Ожидается, что сегмент выше 1701 В будет демонстрировать самый быстрый рост с 2025 по 2032 год, что обусловлено растущим спросом в тяжелой промышленности, высоковольтных сетях и железнодорожных транспортных системах. Превосходная прочность на пробой и термическая устойчивость компонентов SiC в этой категории напряжения поддерживают их развертывание в условиях высоких напряжений, где обычные кремниевые устройства часто не справляются.

• По размеру пластины

На основе размера пластины рынок сегментирован на категории 6 дюймов, 4 дюйма, 2 дюйма и более 6 дюймов. Сегмент 6-дюймовых пластин обеспечил наибольшую долю выручки в 2024 году, что объясняется его зрелостью в массовом производстве и его ролью в снижении производственных затрат за счет более высокого выхода устройств на пластину. Переход на 6-дюймовые пластины поддерживается усилиями по масштабированию объемов производства и снижению стоимости одного компонента SiC, особенно для автомобильной и промышленной силовой электроники.

Прогнозируется, что сегмент пластин размером 6 дюймов будет испытывать самый быстрый рост в прогнозируемый период, что обусловлено отраслевыми инвестициями в технологию более крупных пластин для дальнейшего повышения эффективности производства и удовлетворения растущего спроса на высокопроизводительные устройства SiC. Более крупные пластины обеспечивают большую экономию за счет масштаба, способствуя более широкой доступности и принятию полупроводников SiC на быстрорастущих рынках, таких как электромобили и возобновляемая энергия.

• По типу пластины

Рынок сегментирован на эпитаксиальные пластины SiC и пустые пластины SiC. Эпитаксиальные пластины SiC доминировали на рынке с наибольшей долей выручки 67,8% в 2024 году благодаря своей критической роли в обеспечении высококачественных, бездефектных подложек, необходимых для изготовления современных силовых устройств SiC. Эпитаксиальные пластины обеспечивают превосходные электрические свойства, включая более высокое напряжение пробоя и более низкое сопротивление включения, что делает их незаменимыми для автомобильных, энергетических и промышленных приложений, требующих высокой эффективности и надежности.

Ожидается, что сегмент чистых пластин SiC будет демонстрировать самый быстрый рост с 2025 по 2032 год, поскольку продолжающиеся усовершенствования в технологии производства пластин улучшают качество материала и экономическую эффективность. Эти пластины формируют базовую подложку как для исследовательских, так и для коммерческих устройств, с растущим использованием в прототипировании и разработке устройств следующего поколения.

• По применению

На основе сферы применения рынок сегментирован на электромобили (ЭМ), фотоэлектрические системы, источники питания, промышленные электроприводы, инфраструктуру зарядки ЭМ, радиочастотные устройства и другие. Сегмент электромобилей (ЭМ) доминировал в доле выручки рынка в 2024 году, что обусловлено ускоряющимся переходом к электрификации транспортных средств и растущей потребностью в эффективных, легких решениях для силовых агрегатов. Устройства SiC пользуются большим спросом из-за их способности увеличивать запас хода, сокращать потери энергии и обеспечивать возможности быстрой зарядки, что соответствует фокусу североамериканского автомобильного сектора на устойчивой мобильности.

Сегмент инфраструктуры зарядки электромобилей, как ожидается, продемонстрирует самый быстрый рост до 2032 года, что обусловлено ростом инвестиций в сети быстрой зарядки и потребностью в высокоэффективной силовой электронике для поддержки широкого внедрения электромобилей. Силовые полупроводники SiC повышают производительность и надежность зарядных станций, обеспечивая работу при более высоком напряжении и более быструю передачу энергии, что необходимо для удовлетворения ожиданий потребителей относительно удобства зарядки электромобилей.

• По вертикали

Североамериканский рынок силовых полупроводников SiC сегментирован по вертикали на автомобилестроение, коммунальные услуги и энергетику, промышленность, транспорт, ИТ и телекоммуникации, бытовую электронику, аэрокосмическую и оборонную промышленность, коммерческий сектор и другие. Автомобильный сегмент обеспечил наибольшую долю выручки в 2024 году, чему способствовал рост производства электромобилей и фокус производителей на энергоэффективных, высокопроизводительных силовых агрегатах. Технология SiC играет ключевую роль в снижении веса системы, повышении эффективности преобразования энергии и поддержке передовой электрификации транспортных средств, что способствует ее доминированию в этой вертикали.

Ожидается, что сегмент коммунальных услуг и энергетики будет расти самыми быстрыми темпами с 2025 по 2032 год, чему будет способствовать рост развертывания систем возобновляемой энергии, интеллектуальных сетей и решений по хранению энергии. Устройства SiC способствуют более эффективному преобразованию и передаче энергии, что имеет решающее значение для достижения стабильности сети, минимизации потерь энергии и поддержки перехода Северной Америки к целям чистой энергии.

Региональный анализ рынка силовых полупроводников SiC

- США доминировали на рынке силовых полупроводников SiC с наибольшей долей выручки в 80,5% в 2024 году, что обусловлено передовой экосистемой производства электромобилей (ЭМ) в стране, широким внедрением возобновляемых источников энергии и сильным присутствием ведущих производителей полупроводников.

- Высокий спрос на энергоэффективную силовую электронику для электромобилей, интеллектуальных сетей и промышленных приводов продолжает стимулировать рост рынка по всей стране.

- Государственные стимулы, поддерживающие внутреннее производство микросхем и целевые показатели сокращения выбросов углерода, еще больше увеличивают инвестиции в технологии SiC, укрепляя позиции США как ключевого центра роста для силовых полупроводников следующего поколения.

Обзор рынка силовых полупроводников SiC в Канаде

Ожидается, что рынок силовых полупроводников SiC в Канаде будет устойчиво расти с 2025 по 2032 год, чему будет способствовать рост инициатив по электрификации в транспортном и энергетическом секторах. Приверженность страны расширению чистой энергии, а также инвестиции в инфраструктуру зарядки электромобилей и модернизацию интеллектуальных сетей стимулируют спрос на высокопроизводительные устройства SiC. Акцент Канады на сокращении выбросов углерода в сочетании с растущим интересом к промышленной энергоэффективности создает благоприятные условия для более широкого внедрения силовой электроники на основе SiC.

Обзор рынка силовых полупроводников SiC в Мексике

Мексика, как ожидается, зарегистрирует самый быстрый среднегодовой темп роста на североамериканском рынке силовых полупроводников SiC в прогнозируемый период с 2025 по 2032 год. Растущая база автомобильного производства страны в сочетании с растущим вниманием к производству и экспортным возможностям электромобилей значительно повышает спрос на компоненты SiC. Стратегическое расположение Мексики в североамериканских цепочках поставок и правительственные стимулы для привлечения инвестиций в полупроводники ускоряют развитие рынка. Увеличение усилий по повышению промышленной энергоэффективности и модернизации электротехнической инфраструктуры дополнительно поддерживает расширяющееся применение силовых полупроводников SiC по всей стране.

Доля рынка силовых полупроводников SiC

Лидерами отрасли силовых полупроводников SiC являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- WOLFSPEED, INC. (США)

- STMicroelectronics (Швейцария)

- ROHM CO., LTD. (Япония)

- Fuji Electric Co., Ltd. (Япония)

- Mitsubishi Electric Corporation (Япония)

- Texas Instruments Incorporated (США)

- Infineon Technologies AG (Германия)

- Semikron Danfoss (Германия)

- Корпорация Renesas Electronics (Япония)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Япония)

- Microchip Technology Inc. (США)

- Semiconductor Components Industries, LLC (США)

- NXP Semiconductors (Нидерланды)

- UnitedSiC (США)

- SemiQ Inc. (США)

- Littelfuse, Inc. (США)

- Allegro MicroSystems, Inc. (США)

- Hitachi Power Semiconductor Device, Ltd. (Япония)

- GeneSiC Semiconductor Inc. (США)

Последние разработки на североамериканском рынке SiC-силовых полупроводников

- В декабре 2022 года STMicroelectronics и Soitec объявили о следующем этапе сотрудничества по подложкам из карбида кремния (SiC), при этом ST планирует квалифицировать технологию подложек SiC Soitec в течение следующих 18 месяцев. Это сотрудничество направлено на внедрение технологии SmartSiC от Soitec для будущего производства подложек ST размером 200 мм, что поддержит производство ее устройств и модулей. Ожидается, что массовое производство начнется в среднесрочной перспективе, что потенциально улучшит финансовые показатели ST и будет способствовать росту рынка силовых полупроводников SiC в Северной Америке.

- В июле 2022 года Semikron Danfoss и ROHM Semiconductor после десятилетнего сотрудничества продвинули свое партнерство, получив квалификацию новейших SiC MOSFET 4-го поколения от ROHM в модулях eMPack от SEMIKRON для автомобильных приложений. Это сотрудничество служит глобальным потребностям клиентов, улучшает финансовые показатели обеих компаний и оказывает положительное влияние на североамериканский рынок SiC силовых полупроводников

- В августе 2022 года корпорация Toshiba выпустила на рынок 650-вольтовые и 1200-вольтовые МОП-транзисторы на основе карбида кремния третьего поколения, которые обеспечивают снижение потерь при переключении в промышленном оборудовании на 20%. Это нововведение направлено на повышение эффективности и производительности промышленности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.