North America Stroke Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.73 Billion

USD

2.88 Billion

2025

2033

USD

1.73 Billion

USD

2.88 Billion

2025

2033

| 2026 –2033 | |

| USD 1.73 Billion | |

| USD 2.88 Billion | |

| % | |

|

Сегментация рынка диагностики инсульта в Северной Америке по степени тяжести (умеренная, тяжелая и легкая), типу (компьютерная томография (КТ), компьютерная томографическая ангиография (КТА), магнитно-резонансная томография (МРТ), магнитно-резонансная ангиография (МРА), транскраниальное допплеровское ультразвуковое исследование, видеоимпульсный тест головы (VHIT) и другие), применению (ишемический инсульт, геморрагический инсульт и транзиторные ишемические атаки (ТИА)), конечным пользователям (больницы, клиники, амбулаторные хирургические центры и домашний уход), каналам сбыта (прямые тендеры, сторонние дистрибьюторы и другие), стадиям (предоперационная, периоперационная и послеоперационная) — тенденции отрасли и прогноз до 2033 года.

Каков размер рынка диагностики инсульта в Северной Америке и темпы роста

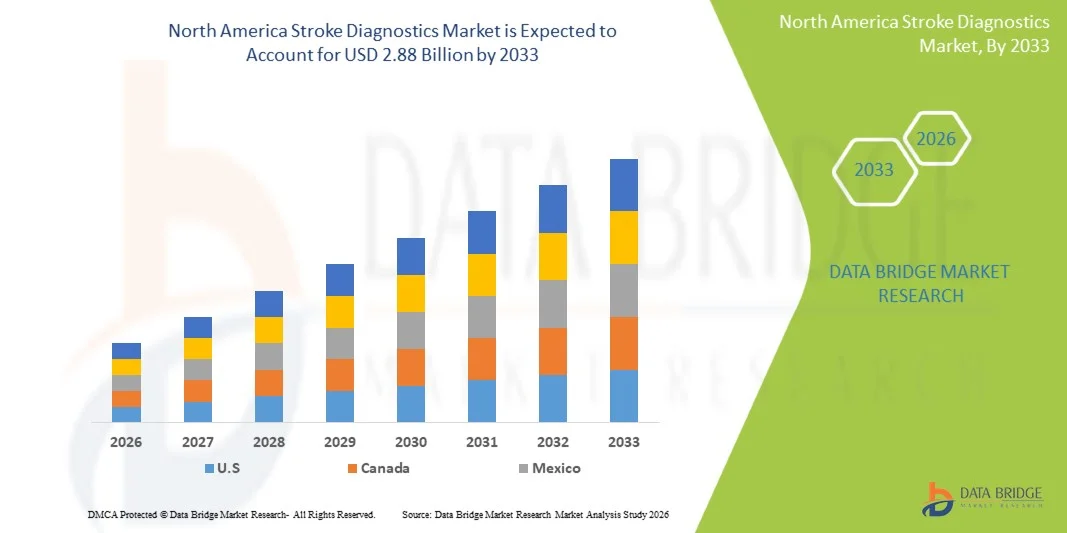

- По данным Data Bridge Market Research Analysis Размер рынка диагностики инсульта в Северной Америке был оценен1,73 млрд долларов в 2025 годуОжидается, что он достигнет2,88 млрд долларов к 2033 году, вCAGR 6,6%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается ростом распространенности инсульта, широким внедрением передовых технологий визуализации и диагностики и увеличением расходов на здравоохранение как в США, так и в Канаде, которые вместе укрепляют раннее выявление и лечение случаев инсульта.

- Кроме того, повышенная осведомленность о симптомах инсульта, рост гериатрического населения, благоприятная политика возмещения и сильная инфраструктура здравоохранения стимулируют спрос на точные, быстрые и неинвазивные диагностические решения, позиционируя диагностику инсульта как критически важный компонент путей неотложной помощи и долгосрочного мониторинга пациентов в регионе.

Размер рынка и прогноз

- Рыночная стоимость (2025):$1,73 млрд.

- Ожидаемая рыночная стоимость (2033):$2,88 млрд.

- Прогноз CAGR (2026–2033):6.6%

Анализ рынка инсультной диагностики Северной Америки

- Диагностика инсульта, включая визуализацию и лабораторные тесты, такие как КТ, МРТ, транскраниальный допплер и биомаркеры крови, становятся все более важными компонентами неотложной помощи и долгосрочного лечения пациентов как в больницах, так и в амбулаторных условиях из-за их способности обеспечить быстрое обнаружение, точную оценку и улучшенные результаты лечения.

- Растущий спрос на диагностику инсульта в первую очередь подпитывается ростом распространенности инсульта, ростом гериатрического населения, увеличением расходов на здравоохранение и внедрением передовых диагностических технологий, которые позволяют быстрее, неинвазивно и точно оценивать случаи инсульта.

- Соединенные Штаты доминировали на рынке диагностики инсульта в Северной Америке с самой большой долей дохода в 80,9% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих поставщиков диагностических технологий, со значительным ростом визуализации с помощью ИИ, портативных КТ-сканеров и быстрым тестированием биомаркеров, способствующих внедрению в больницах и центрах неотложной помощи.

- Ожидается, что в течение прогнозируемого периода в Канаде будет наблюдаться значительный рост за счет увеличения государственных инвестиций в инфраструктуру здравоохранения, повышения осведомленности о профилактике инсульта и ранней диагностике, а также расширения больничных сетей, оснащенных современными технологиями визуализации и диагностики.

- Сегмент компьютерной томографии (CT Scan) доминировал на рынке диагностики инсульта с долей рынка 45,9% в 2025 году, что обусловлено его критической ролью в быстрой идентификации инсульта, планировании лечения и интеграции с решениями для визуализации с помощью ИИ, которые обеспечивают более быстрые, точные и спасающие жизнь решения в лечении острого инсульта.

Сегментация рынка инсультной диагностики Северной Америки

|

Атрибуты |

Диагностика инсультов в Северной Америке ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке диагностики инсульта в Северной Америке

«Достижения в области искусственного интеллекта и телемедицинской интеграции»

- Значительной и ускоряющейся тенденцией на рынке диагностики инсульта в Северной Америке является интеграция искусственного интеллекта (ИИ) с методами визуализации, такими как КТ, МРТ и транскраниальный допплер, а также телемедицинские платформы, повышающие точность диагностики и скорость.

- Например, решения для визуализации на основе искусственного интеллекта могут автоматически обнаруживать ишемические области и потенциальные кровоизлияния, предоставляя уведомления в режиме реального времени клиницистам, в то время как облачные платформы позволяют проводить удаленные консультации и более быструю сортировку в центрах инсульта.

- Интеграция ИИ позволяет проводить прогнозную аналитику, позволяя системам оценивать факторы риска пациентов, расставлять приоритеты в критических случаях и предлагать оптимальные пути диагностики, в то время как непрерывное обучение повышает точность обнаружения с течением времени.

- Сочетание ИИ и телемедицины облегчает централизованный мониторинг пациентов с инсультом, позволяя неврологам удаленно просматривать сканирование, отслеживать прогрессирование и координировать уход в больницах и отделениях неотложной помощи.

- Эта тенденция к интеллектуальной, взаимосвязанной и дистанционной диагностике инсульта меняет рабочие процессы в больницах и протоколы управления пациентами. Следовательно, такие компании, как Viz.ai и RapidAI, разрабатывают решения для визуализации инсульта с поддержкой ИИ с автоматическими оповещениями, анализом перфузии КТ и возможностями телеконсультации.

- Спрос на системы диагностики инсульта, которые интегрируют ИИтелемедицинаБыстро растет как в больницах, так и в амбулаторных центрах, поскольку поставщики медицинских услуг отдают приоритет скорости, точности и скоординированному уходу за пациентами.

- Портативные и точечные решения для визуализации, такие как мобильные КТ-сканеры, набирают обороты, обеспечивая быструю диагностику на месте в машинах скорой помощи и небольших клиниках, особенно в сельских или недостаточно обслуживаемых районах.

Динамика рынка инсультной диагностики Северной Америки

водитель

«Повышение частоты инсульта и необходимость быстрой диагностики»

- Растущая распространенность инсульта, особенно среди стареющих групп населения и лиц с факторами риска образа жизни, является значительным фактором роста спроса на передовую диагностику инсульта.

- Например, в марте 2025 года GE Healthcare запустила платформу визуализации инсульта с помощью ИИ, направленную на улучшение времени обнаружения в отделениях неотложной помощи, что отражает усилия отрасли по улучшению диагностики быстрого инсульта.

- По мере того, как повышается осведомленность о симптомах инсульта и важности раннего вмешательства, больницы принимают диагностические и биомаркерные тесты на основе визуализации, которые позволяют клиницистам инициировать своевременное лечение и уменьшить долгосрочную инвалидность.

- Кроме того, растущие инвестиции в инфраструктуру больниц, расширение центров инсульта и растущее внедрение телемедицинских решений делают передовую диагностику инсульта все более доступной в США и Канаде.

- Актуальность быстрой, точной диагностики в сочетании с визуализацией, дистанционной консультацией и интеграцией с электронными медицинскими записями способствует внедрению диагностики инсульта в медицинских учреждениях.

- Растущие правительственные инициативы и программы возмещения расходов на лечение инсульта побуждают больницы и клиники внедрять современные диагностические решения.

- Растущее сотрудничество между диагностическими технологическими компаниями и поставщиками медицинских услуг для разработки инструментов обнаружения инсульта с поддержкой ИИ еще больше ускоряет освоение рынка.

Сдержанность/вызов

«Высокие издержки и проблемы регулирования»

- Относительно высокая стоимость передовых методов визуализации, таких как КТ и МРТ-сканеры, в сочетании с диагностическим программным обеспечением с поддержкой ИИ, создает проблему для широкого распространения, особенно в небольших клиниках или сельских больницах.

- Например, некоторые медицинские работники могут отложить переход на диагностику инсульта с помощью ИИ из-за бюджетных ограничений, несмотря на клинические преимущества в точности и скорости.

- Кроме того, строгие нормативные требования, включая одобрение FDA диагностических инструментов с поддержкой ИИ, могут замедлить внедрение новых решений на рынок, ограничивая доступность в определенных регионах.

- В то время как цены постепенно снижаются, а платформы ИИ становятся все более масштабируемыми, первоначальные инвестиции в интегрированные системы визуализации, лицензии на программное обеспечение и обучение остаются барьером для многих поставщиков медицинских услуг.

- Преодоление этих проблем с помощью экономически эффективных решений, оптимизированных нормативных утверждений и обучения врачей диагностике инсульта с помощью ИИ будет иметь решающее значение для поддержания роста рынка и улучшения результатов лечения пациентов.

- Опасения по поводу конфиденциальности данных и кибербезопасности для визуализации пациентов и медицинских записей могут замедлить принятие, поскольку больницы должны обеспечить безопасную обработку конфиденциальных медицинских данных.

- Ограниченный квалифицированный персонал для работы с передовыми системами диагностики инсульта с поддержкой ИИ и точной интерпретации результатов также может ограничить усыновление, особенно в небольших больницах или сельских медицинских центрах.

Североамериканский рынок диагностики инсульта

Рынок сегментирован на основе серьезности, типа, приложения, конечного пользователя, канала распределения и стадии.

- Степень тяжести

Исходя из тяжести, рынок диагностики инсульта в Северной Америке сегментирован на легкий, умеренный и тяжелый инсульт. Сегмент умеренного инсульта доминировал на рынке с самой большой долей дохода в 2025 году, что обусловлено высокой распространенностью пациентов с умеренными симптомами инсульта, требующими немедленной визуализации и вмешательства. Умеренные случаи инсульта часто требуют комплексной диагностики для предотвращения прогрессирования, создавая устойчивый спрос на КТ, МРТ и тестирование на основе биомаркеров. Больницы и клиники отдают приоритет точной оценке у этих пациентов для руководства тромболитической или эндоваскулярной терапией, способствуя устойчивому принятию на рынке. Кроме того, умеренная диагностика инсульта способствует значительному снижению долгосрочной инвалидности, увеличивая потребность в быстрых и надежных диагностических инструментах. Передовые системы визуализации с помощью ИИ часто используются для умеренных случаев инсульта, чтобы обеспечить своевременное принятие решений. Сегмент также получает выгоду от покрытия расходов на диагностические процедуры, что еще больше способствует его доминированию.

Ожидается, что сегмент легкого инсульта будет наблюдать самый быстрый рост в течение 2026–2033 годов, чему способствуют инициативы по раннему выявлению и растущее осознание пациентами и клиницистами переходных ишемических атак (ТИА) и незначительных инсультов. Мягкая диагностика инсульта все чаще опирается на неинвазивную визуализацию, портативные КТ-сканеры и оценки на основе телемедицины, что позволяет быстро вмешаться и последующий уход. Ранняя диагностика в легких случаях помогает предотвратить прогрессирование до тяжелого инсульта, стимулируя принятие в больнице портативных решений с поддержкой ИИ. Кроме того, носимые и домашние устройства мониторинга для раннего выявления симптомов набирают популярность, способствуя росту сегмента. Растущее внимание к амбулаторным клиникам инсульта и мониторингу домашнего здравоохранения еще больше ускоряет принятие в легких случаях инсульта.

- По типу

Исходя из типа, рынок диагностики инсульта в Северной Америке сегментирован на компьютерную томографию (CT Scan), компьютерную томографию (CTA).Магнитно-резонансная томография (MRI)Магнитно-резонансная ангиография (MRA), транскраниальный допплеровский ультразвук, тест на импульс головы (VHIT) и другие. Сегмент компьютерной томографии (CT Scan) доминировал на рынке с самой большой долей дохода в 45,9% в 2025 году, что обусловлено его широкой доступностью, быстрыми возможностями визуализации и решающей ролью в раннем выявлении ишемического и геморрагического инсульта. КТ считается методом визуализации первой линии в отделениях неотложной помощи, что позволяет немедленно планировать лечение. Решения на основе искусственного интеллекта повышают точность и скорость обнаружения, что делает компьютерную томографию очень предпочтительной для больниц и центров инсульта. Интеграция с телемедицинскими платформами обеспечивает дистанционную интерпретацию и своевременное вмешательство. Сегмент также выигрывает от сильной политики возмещения и хорошо зарекомендовавшего себя присутствия в городских и сельских медицинских учреждениях.

Ожидается, что сегмент МРТ будет наблюдать самый быстрый рост в течение 2026–2033 годов, чему способствуют его превосходный контраст мягких тканей, высокая чувствительность к обнаружению ишемических поражений и растущее внедрение в специализированных центрах инсульта. Передовые методы МРТ, включая диффузионно-взвешенную визуализацию (DWI) и перфузионную визуализацию, позволяют точно оценить тяжесть инсульта и жизнеспособность тканей. Интерпретация МРТ с помощью ИИ набирает обороты, уменьшает диагностические ошибки и улучшает принятие клинических решений. Увеличение инвестиций в инфраструктуру МРТ и растущее осознание роли МРТ в долгосрочном управлении инсультом способствуют дальнейшему внедрению. МРТ также предпочтительнее для повторной оценки инсульта и исследовательских приложений, что увеличивает его потенциал роста.

- С помощью приложения

На основе применения рынок диагностики инсульта в Северной Америке сегментирован на ишемический инсульт, геморрагический инсульт и транзиторные ишемические атаки (ТИА). Сегмент ишемического инсульта доминировал на рынке с самой большой долей выручки в 2025 году, поскольку ишемические инсульты представляют большинство случаев в США и Канаде. Быстрое выявление ишемических инсультов имеет решающее значение для своевременной тромболитической терапии, стимулируя спрос на КТ, МРТ и диагностику на основе биомаркеров. Больницы и специализированные центры инсульта отдают приоритет передовой визуализации и диагностики с помощью ИИ для точной локализации сгустка и планирования лечения. Интеграция с телемедициной обеспечивает более быструю дистанционную консультацию в случаях ишемического инсульта, особенно в районах с недостаточным уровнем обслуживания. Сегмент пользуется сильными правительственными инициативами и страховым покрытием для раннего выявления и лечения. Непрерывные инновации в инструментах визуализации и прогнозирования на основе ИИ еще больше усиливают доминирование ишемической диагностики инсульта.

Ожидается, что сегмент геморрагического инсульта будет наблюдать самый быстрый рост в течение 2026–2033 годов, чему способствует повышение осведомленности о рисках внутримозгового кровоизлияния и критическая потребность в точной и быстрой диагностике для предотвращения смертельных исходов. Передовые технологии КТ-ангиографии, МРТ и транскраниального доплера все чаще используются для обнаружения мест кровотечения и мониторинга прогрессирования заболевания. Системы с искусственным интеллектом помогают клиницистам эффективно различать ишемический и геморрагический инсульт. Расширение центров лечения инсульта и инфраструктуры неотложной помощи в городских и полугородских районах поддерживают рост сегмента. Раннее выявление и мониторинг пациентов с геморрагическим инсультом с помощью телемедицины и портативной визуализации также способствуют усыновлению.

- Конечный пользователь

На основе конечного пользователя рынок диагностики инсульта в Северной Америке сегментирован на больницы, клиники, амбулаторные хирургические центры и домашнее здравоохранение. Сегмент больниц доминировал на рынке с самой большой долей доходов в 2025 году, что обусловлено концентрацией передового оборудования для визуализации, обученных специалистов и блоков инсульта в больницах. Больницы являются основными местами для лечения острого инсульта, требуя быстрой КТ, МРТ и диагностики CTA.Искусственный интеллектТелемедицинская интеграция в больницах повышает точность и скорость диагностики. Высокие объемы пациентов и необходимость комплексного лечения инсульта способствуют устойчивому спросу. Больницы также лидируют в реализации правительственных протоколов инсульта и показателей эффективности. Продолжающиеся инвестиции в инфраструктуру больниц еще больше способствуют доминированию на рынке.

Ожидается, что сегмент домашнего здравоохранения будет наблюдать самый быстрый рост в течение 2026–2033 годов, чему способствует растущее внедрение устройств дистанционного мониторинга, телемедицинских консультаций и носимых датчиков для раннего выявления симптомов инсульта. Портативные КТ-сканеры, инструменты прогнозирования рисков с помощью ИИ и тестирование биомаркеров на дому позволяют проводить раннее вмешательство. Сегмент выигрывает от растущей осведомленности среди пациентов и лиц, осуществляющих уход, о профилактике инсульта и мониторинге после инсульта. Политика возмещения страховых расходов на домашнее здравоохранение и телездравоохранение улучшает принятие решений. Интеграция с мобильными приложениями для здоровья позволяет осуществлять постоянный мониторинг пациентов и оповещения в режиме реального времени для неотложной помощи, что способствует росту сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок диагностики инсульта Северной Америки сегментирован на прямые тендерные, сторонние дистрибьюторы и другие. Сегмент прямых тендеров доминировал на рынке с самой большой долей доходов в 2025 году, чему способствовали больницы и клиники, закупающие оборудование для визуализации и диагностики непосредственно у производителей для гарантированного качества, послепродажного обслуживания и настройки. Прямые закупки обеспечивают соответствие нормативным стандартам и более быстрое развертывание решений на базе ИИ. Высокоценное оборудование, такое как КТ и МРТ-сканеры, часто покупается через прямые тендеры. Больницы предпочитают прямые отношения с поставщиками для обучения, обслуживания и обновления программного обеспечения. Стратегические партнерские отношения с производителями по модернизации технологий еще больше усиливают доминирование этого сегмента.

Ожидается, что в сегменте сторонних дистрибьюторов будет наблюдаться самый быстрый рост в течение 2026–2033 годов, чему способствует расширение сетей поставок с несколькими поставщиками и необходимость предоставления диагностических решений для небольших клиник, домашних медицинских учреждений и сельских больниц. Сторонние дистрибьюторы обеспечивают экономически эффективные закупки, гибкое финансирование и быструю доставку портативных и средних диагностических инструментов. Расширение сотрудничества между дистрибьюторами и производителями, чтобы предложить внедрение сегмента диагностики инсульта с поддержкой ИИ. Этот канал также поддерживает телемедицинскую интеграцию и решения удаленного мониторинга, повышая доступность в недостаточно обслуживаемых регионах.

- По стадии

На основе стадии рынок диагностики инсульта в Северной Америке сегментирован на предоперационный, периоперационный и послеоперационный. Дооперационный сегмент доминировал на рынке с самой большой долей доходов в 2025 году, что обусловлено критической потребностью в точной визуализации и диагностике перед такими вмешательствами, как тромбэктомия или нейрохирургия. Предоперационная диагностика инсульта позволяет клиницистам оценить местоположение поражения, состав сгустка и потенциальные риски, облегчая оптимальное планирование лечения. Больницы в значительной степени полагаются на КТ, КТА и МРТ-визуализацию на предоперационной стадии. Инструменты с поддержкой ИИ повышают точность и скорость, уменьшая осложнения, связанные с процедурами. Сегмент выигрывает от хорошо установленных клинических протоколов и надежного покрытия расходов. Предоперационная диагностика также играет ключевую роль в стратификации риска и сортировке пациентов, усиливая доминирование на рынке.

Ожидается, что в послеоперационном сегменте будет наблюдаться самый быстрый рост в течение 2026–2033 годов, чему будет способствовать увеличение внимания к последующей визуализации, мониторингу рецидивов и долгосрочному управлению пациентами. Портативная визуализация, телемедицинские консультации и анализ с помощью ИИ позволяют врачам отслеживать выздоровление и выявлять осложнения на ранней стадии. Инструменты домашнего мониторинга набирают обороты для послеоперационных пациентов. Растущее осознание важности реабилитации и мониторинга после инсультных процедур способствует усыновлению. Больницы и клиники интегрируют послеоперационную диагностику с платформами EHR и управления пациентами, что способствует дальнейшему росту рынка.

Региональный анализ рынка инсультной диагностики Северной Америки

- Соединенные Штаты доминировали на рынке диагностики инсульта в Северной Америке с самой большой долей дохода 80,9% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих поставщиков диагностических технологий.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят быструю, точную и искусственную диагностику инсульта, которая позволяет своевременно принимать решения о лечении, уменьшать долгосрочную инвалидность и улучшать результаты лечения пациентов в отделениях неотложной помощи, специализированных отделениях инсульта и амбулаторных клиниках.

- Это широкое внедрение также поддерживается правительственными инициативами, политикой возмещения страховых расходов, высокими инвестициями больниц в диагностические инструменты и присутствием ведущих поставщиков технологий визуализации, устанавливающих диагностику инсульта как критически важный компонент неотложной помощи и долгосрочного управления пациентами в Соединенных Штатах.

Американский рынок диагностики инсульта Insight

Американский рынок диагностики инсульта занял самую большую долю дохода в 80,9% в 2025 году в Северной Америке, чему способствовало широкое внедрение передовых технологий визуализации и диагностических инструментов с помощью ИИ. Медицинские работники все чаще отдают приоритет быстрому и точному выявлению ишемических и геморрагических инсультов для улучшения результатов лечения пациентов и снижения долгосрочной инвалидности. Растущая доступность специализированных центров инсульта, надежная больничная инфраструктура и высокие расходы на здравоохранение являются ключевыми факторами роста рынка. Кроме того, интеграция с телемедицинскими платформами и электронными медицинскими записями способствует своевременной диагностике и скоординированному уходу. Инициативы по раннему выявлению в сочетании с государственными программами и поддержкой возмещения ускоряют внедрение в городских и сельских медицинских учреждениях. Сильное присутствие ведущих поставщиков технологий визуализации и продолжающиеся инновации в диагностике КТ и МРТ с помощью ИИ продолжают стимулировать расширение рынка.

Канадский рынок диагностики инсульта

Канадский рынок диагностики инсульта демонстрирует устойчивый рост, обусловленный увеличением государственных инвестиций в инфраструктуру здравоохранения, повышением осведомленности о профилактике инсульта и внедрением передовых методов визуализации, таких как КТ, КТА и МРТ. Больницы и клиники в Канаде все чаще используют решения для визуализации с помощью ИИ для повышения точности диагностики и обеспечения своевременного вмешательства. Акцент страны на неотложной помощи, телемедицинской интеграции и дистанционного мониторинга для пациентов с инсультом способствует повышению доступности и эффективности. Растущая распространенность инсульта среди стареющего населения в сочетании с инициативами общественного здравоохранения по поддержке ранней диагностики еще больше стимулирует рост рынка. Централизованная система здравоохранения Канады позволяет эффективно внедрять передовые диагностические технологии, усиливая внедрение как в городских, так и в полугородских районах. Сотрудничество между поставщиками диагностических технологий и учреждениями здравоохранения также поддерживает инновации и расширение рынка.

Рынок диагностики инсульта в Мексике Insight

Мексиканский рынок диагностики инсульта постепенно расширяется из-за повышения осведомленности о рисках инсульта, растущей распространенности сердечно-сосудистых заболеваний и растущего внедрения современной визуализации и лабораторной диагностики в больницах и клиниках. Инвестиции в инфраструктуру здравоохранения и расширение специализированных блоков инсульта в крупных городах поддерживают внедрение КТ, МРТ и транскраниальной допплеровской визуализации. Телемедицинские решения и диагностические платформы с помощью ИИ медленно интегрируются для улучшения раннего выявления и планирования лечения. Кампании общественного здравоохранения, направленные на обучение и профилактику инсульта, повышают спрос на своевременную диагностику. Кроме того, партнерские отношения между международными диагностическими технологическими компаниями и местными поставщиками медицинских услуг облегчают доступ к передовым решениям для визуализации, стимулируя рост рынка. Расширяющиеся тенденции среднего класса и урбанизации в Мексике также способствуют увеличению спроса на диагностику инсульта в жилых и коммерческих медицинских учреждениях.

Каковы основные компании на рынке диагностики инсульта в Северной Америке

Индустрия диагностики инсульта в Северной Америке в основном возглавляется хорошо известными компаниями, в том числе:

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- GE HealthCare (США)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (Китай)

- FUJIFILM Holdings Corporation (Япония)

- Analogic Corporation (США)

- Aspect Imaging Ltd (Израиль)

- Carestream Health (США)

- Esaote S.p.A (Италия)

- Hologic, Inc. (США)

- IMRIS Inc. (Канада)

- Fonar Corporation (США)

- Medfield Diagnostics AB (Швеция)

- MEDTRON AG (Германия)

- Самсун Медисон (Южная Корея)

- Shenzhen Anke High Tech Co., Ltd. (Китай)

- Корпорация Shimadzu (Япония)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Южная Корея)

- BPL Medical Technologies (Индия)

Каковы последние события на рынке диагностики инсульта в Северной Америке

- В ноябре 2025 года AI-Stroke, компания, разрабатывающая «невролога» искусственного интеллекта для пред-КТ сортировки инсульта, привлекла начальное финансирование в размере 4,6 миллиона долларов США для поддержки усилий FDA по регулированию и многосайтовым клиническим исследованиям в ведущих центрах инсульта в США, стремясь ускорить раннюю сортировку с использованием видеоанализа признаков инсульта на основе смартфонов.

- В июле 2025 года AiimSense, канадский стартап в области медицинских технологий, разработал и продемонстрировал BrainScreen, портативную систему обнаружения инсульта на основе искусственного интеллекта и электромагнитной визуализации, которая позволяет быстро диагностировать ишемический и геморрагический инсульты, потенциально улучшая решения о раннем лечении до прибытия в больницу.

- В апреле 2025 года Brainomix получила расширенный клиренс FDA для своего программного обеспечения для визуализации инсульта Brainomix 360, которое позволяет врачам оценивать объем ишемического ядра из широко доступных неконтрастных КТ-сканирований, улучшая решения о сортировке и лечении до 24 часов после начала инсульта.

- В ноябре 2023 года Brainomix запустила свою полную платформу визуализации инсульта Brainomix 360 AI в Соединенных Штатах, интегрируя несколько модулей, очищенных FDA (включая e-ASPECTS, e-CTP и e-MRI), для поддержки врачей в комплексной визуализации инсульта и поддержке принятия решений по пути пациента.

- В марте 2023 года инструмент Brainomix 360 e-ASPECTS получил разрешение FDA для автоматической оценки баллов ASPECTS от неконтрастных КТ-сканирований, помогая клиницистам в более быстрой и последовательной оценке ишемического инсульта в центрах инсульта США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.