North America Textured Butter Market

Размер рынка в млрд долларов США

CAGR :

%

USD

170.60 Million

USD

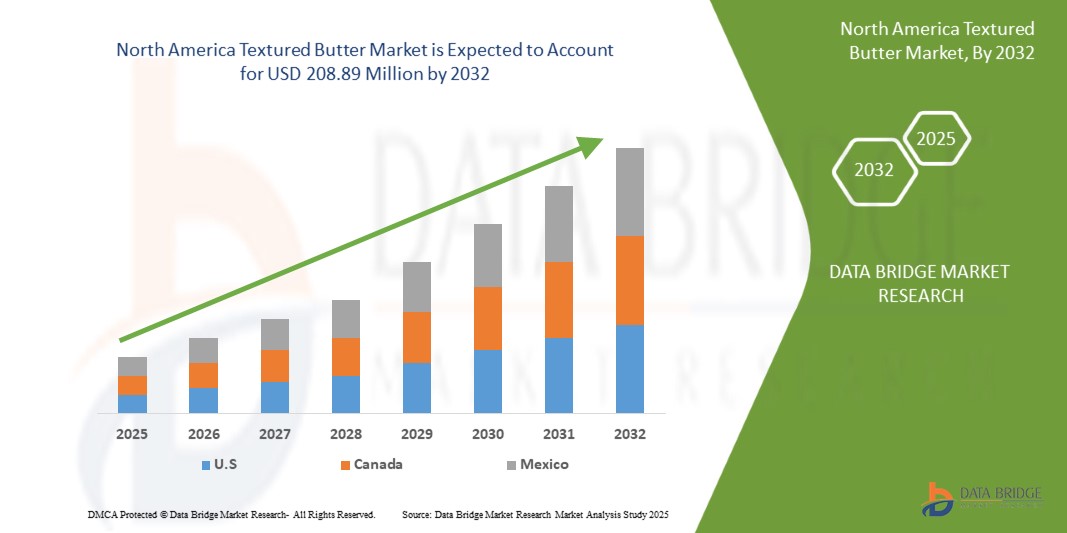

208.89 Million

2024

2032

USD

170.60 Million

USD

208.89 Million

2024

2032

| 2025 –2032 | |

| USD 170.60 Million | |

| USD 208.89 Million | |

| % | |

Сегментация мирового рынка текстурированного масла по типу (несоленое текстурированное масло и соленое текстурированное масло), типу продукта (животное (молочное) масло и растительное масло), категории (органическое и традиционное), применению (хлебопекарные изделия, мороженое, соусы и приправы, кондитерские изделия и другие) – отраслевые тенденции и прогноз до 2032 года

Объем рынка текстурированного масла

- Рынок текстурированного масла в Северной Америке оценивался в 170,60 млн долларов США в 2024 году и, как ожидается, достигнет 208,89 млн долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 2,62%, что в первую очередь обусловлено ростом потребительского спроса на улучшенные сенсорные ощущения от еды, тенденциями в отношении чистой этикетки и растущим предпочтением премиальных вариантов пастообразного масла как в розничной торговле, так и в сфере общественного питания.

- Этот рост обусловлен такими факторами, как растущий спрос на молочные продукты премиум-класса, возросшее предпочтение потребителями натуральных ингредиентов с чистой этикеткой, а также инновации в области переработки пищевых продуктов и текстур масла.

Анализ рынка текстурированного масла в Северной Америке

- Растущий интерес потребителей к ремесленным и премиальным молочным продуктам стимулирует спрос на текстурированное масло. Эта тенденция подпитывается меняющимися вкусовыми предпочтениями, осознанием важности здоровья и привлекательностью насыщенных, кремовых текстур в гурманских и домашних кулинарных приложениях, особенно на развитых и городских рынках

- Достижения в области технологий обработки пищевых продуктов позволили производителям предлагать масло с улучшенной текстурой, намазываемостью и вкусовыми качествами. Эти инновации предназначены для определенных кулинарных целей, включая выпечку и кондитерские изделия, что повышает их привлекательность как среди коммерческих производителей продуктов питания, так и среди домашних потребителей

- Рынок текстурированного масла переживает рост, поскольку потребители все чаще ищут продукты с чистой этикеткой, органическими сертификатами и минимальной обработкой. Масло, особенно из травяных или органических источников, воспринимается как более здоровый вариант жира, что повышает его популярность как в традиционном, так и в растительном сегментах

- Например, возрождение молочных продуктов с высоким содержанием жира в Великобритании. Такие розничные торговцы, как Marks & Spencer и Yeo Valley, сообщают о росте продаж цельного молока и масла, что обусловлено предпочтением потребителей более кремовой текстуры и скептицизмом по отношению к обезжиренным, обработанным альтернативам.

- Текстурированное масло набирает популярность в различных сегментах продуктов питания, таких как хлебобулочные изделия, кондитерские изделия, соусы и готовые блюда. Его универсальность и способность улучшать вкус и консистенцию делают его важным ингредиентом как на домашней, так и на промышленной кухне, расширяя свое присутствие на рынке

Область отчета и сегментация рынка

|

Атрибуты |

Основные сведения о рынке текстурированного масла в Северной Америке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка текстурированного масла в Северной Америке

«Растущий спрос на высококачественные молочные продукты кустарного производства»

- Рынок текстурированного масла в Северной Америке формируется за счет растущего потребительского спроса на деликатесные и ремесленные продукты. Поскольку люди переходят на премиальные пищевые впечатления, текстурированное масло — с его богатым вкусом и визуальной привлекательностью — находит признание как на домашних кухнях, так и в высококлассных кулинарных заведениях, особенно на городских и развитых рынках, где качество и эстетика влияют на решения о покупке

- Потребители, заботящиеся о своем здоровье, стимулируют рост рынка текстурированного масла, отдавая предпочтение органическим и экологически чистым вариантам. Богатое натуральными жирами и часто минимально обработанное, текстурированное масло соответствует текущим тенденциям в питании, которые отдают предпочтение цельным продуктам вместо нежирных альтернатив, усиливая его включение в сбалансированные, высококачественные диеты

- Всплеск домашней выпечки и готовки, ускоренный изменениями образа жизни после пандемии, увеличил спрос на специальные ингредиенты, такие как текстурированное масло. Его улучшенный вкус и консистенция делают его предпочтительным выбором для хлебобулочных изделий, соусов и спредов, способствуя диверсификации использования в различных категориях продуктов питания

- Например, растущее предпочтение потребителями продукции местного производства, что указывает на более широкую тенденцию к гурманской еде, включая текстурированное масло.

Производители внедряют инновации на рынке текстурированного масла, внедряя растительные и безлактозные альтернативы для удовлетворения потребностей веганов и потребителей с непереносимостью лактозы. Эти инновационные продукты в сочетании с устойчивой упаковкой и инициативами по снабжению расширяют потребительскую базу и поддерживают долгосрочный рост рынка

Динамика рынка текстурированного масла в Северной Америке

Драйверы

« Растущий спрос на молочные продукты премиум-класса »

- Consumers today are more conscious about the ingredients and processing methods used in their food, leading to a surge in demand for premium dairy products that offer superior taste, texture, and nutritional benefits

- Textured butter, known for its enhanced spreadability, smoothness, and consistency, is becoming a preferred choice among both home cooks and professional chefs. The rise of fine dining, bakery, and confectionery industries has further fueled this trend, as textured butter enhances the quality of pastries, desserts, and premium food offerings. In addition, health-conscious consumers are opting for high-quality butter alternatives that contain fewer additives and preservatives while retaining natural richness

- For instance, In October 2024, Danone announced a USD 21.60 million investment to expand its operations in Punjab, capitalizing on the rising demand for premium dairy products in India. As consumers increasingly seek healthier and high-quality dairy options, Danone aims to grow its market share, competing with established players such as Amul

- In August 2024,edairynews published an article which states that the demand for premium dairy products in India surged as health-conscious consumers prioritized quality over cost. Driven by a growing awareness of natural ingredients, organic, grass-fed, and hormone-free options, the market is seeing increasing consumer preference for products offering superior taste and health benefits, reshaping the dairy sector

- The growth of organic and grass-fed dairy products has contributed to the increasing demand for premium butter varieties. Consumers are willing to pay a premium for products that are ethically sourced, environmentally friendly, and free from artificial ingredients. As a result, dairy manufacturers are innovating with different textures, flavors, and organic certifications to cater to this expanding market segment, further driving the textured butter market’s growth

Opportunities

“Shifting Consumer Inclination Towards Sustainable And Ethical Sourced Products”

- Consumers are increasingly shifting towards sustainable and ethically sourced textured butter, creating significant opportunities for the market. With rising awareness of environmental impact and ethical farming, buyers prefer butter made from responsibly sourced dairy. They look for certifications such as organic, fair trade, and grass-fed, ensuring that the product aligns with their values

- Sustainable sourcing involves eco-friendly farming practices that protect natural resources, reduce carbon footprints, and support biodiversity. Ethical sourcing ensures fair wages for farmers and humane treatment of animals. Many brands are now adopting transparent supply chains to meet these consumer expectations

- Растущий спрос на такие продукты побуждает производителей инвестировать в ответственные закупки и устойчивые методы производства. Компании, которые фокусируются на экологичной упаковке, сокращении отходов и этичном снабжении ингредиентами, могут получить конкурентное преимущество на рынке текстурированного масла в Северной Америке. Поскольку предпочтения потребителей продолжают меняться, компании, которые следуют стандартам устойчивости и этики, вероятно, будут испытывать повышенную лояльность к бренду и рост рынка. Эта тенденция представляет собой выгодную возможность для производителей расширить ассортимент своей продукции, одновременно удовлетворяя спрос на ответственный выбор продуктов питания.

Например,

- В январе 2023 года исследование, опубликованное на тему «Устойчиво произведенное масло: влияние знания продукта, интереса к устойчивости и потребительских характеристик на частоту покупок», подчеркивает, что знания потребителей, интерес к устойчивости и сертификация продукта, такая как органическая и справедливая торговля, значительно влияют на частоту покупок и предпочтения в отношении этичного масла. Эта тенденция подчеркивает растущий спрос на ответственно произведенные молочные продукты

- В статье, опубликованной в августе 2024 года организацией Ethical Consumer Research Association Ltd, подчеркивается, что потребители все чаще выбирают масло и спреды с этическими сертификатами, такими как «Справедливая торговля» и «Органические», отдавая приоритет устойчивому развитию и ответственному выбору поставщиков при принятии решений о покупке.

- В статье, опубликованной Всемирным фондом дикой природы, говорится, что устойчивые методы ведения сельского хозяйства, включая экологически чистые методы молочного животноводства и ответственный подбор поставщиков, имеют решающее значение для защиты природных ресурсов, сокращения выбросов углекислого газа и содействия биоразнообразию.

Потребители все чаще требуют текстурированное масло, полученное устойчивым и этичным путем, что создает рыночные возможности. С ростом осведомленности об экологическом воздействии и этичном сельском хозяйстве бренды, ориентированные на ответственный подбор поставщиков, экологичную упаковку и прозрачные цепочки поставок, получают конкурентное преимущество. Эта тенденция стимулирует рост рынка, побуждая производителей соответствовать стандартам устойчивости и этики.

Ограничения/Проблемы

« Высокие затраты на производство текстурированного масла »

- Текстурированное масло, из-за его специализированного процесса производства, требует более передовых технологий и более качественного сырья, такого как органические или травяные сливки. Эти факторы способствуют его более высокой стоимости по сравнению с обычным маслом. Необходимость точных методов производства для достижения желаемой консистенции и текстуры еще больше увеличивает производственные расходы

- Для производителей более высокие затраты, связанные с закупкой высококачественных ингредиентов, поддержанием контроля качества и инвестированием в специализированное оборудование, могут ограничить масштабируемость и доступность текстурированного масла, особенно на рынках, чувствительных к цене. Это, в свою очередь, может ограничить его широкое распространение, особенно среди малых и средних предприятий в пищевой промышленности, которые могут испытывать трудности с поглощением дополнительных затрат

Например,

- В декабре 2024 года отчет Fast Company подчеркнул резкий рост цен на масло из-за сбоев в цепочке поставок, нехватки рабочей силы и увеличения производственных затрат. Эти факторы, особенно для текстурированного масла, напрягают как поваров, так и потребителей, еще больше повышая цены на высококачественное масло и сырье

- В апреле 2024 года William Reed Ltd подчеркнула, что рост цен на масло обусловлен такими факторами, как экстремальные погодные условия, политическая нестабильность и рост цен на энергоносители, которые повышают цены на молочные продукты и, следовательно, увеличивают затраты на производство масла. Ожидается, что этот всплеск сохранится из-за устойчивого спроса

Чувствительность потребителей к цене, особенно на развивающихся рынках, может сдерживать спрос на текстурированное масло, поскольку потребители могут выбирать более доступные альтернативы. В результате рост рынка текстурированного масла сталкивается с трудностями, особенно в конкуренции с менее дорогими жирами и маслами в более широкой пищевой промышленности.

Масштаб рынка текстурированного масла в Северной Америке

Рынок сегментирован по типу, виду продукта, категории и области применения.

|

Сегментация |

Субсегментация |

|

По типу |

|

|

По типу продукта |

|

|

По категории |

|

|

По применению |

|

Региональный анализ рынка текстурированного масла в Северной Америке

«США — доминирующая страна на североамериканском рынке текстурированного масла»

- Ожидается, что США будут доминировать на рынке текстурированного масла из-за растущего потребительского спроса на натуральные и органические продукты из масла, обусловленного заботой о здоровье и предпочтением минимально обработанных продуктов. Кроме того, процветающая хлебопекарная и кондитерская промышленность вносят значительный вклад в этот рост.

« Прогнозируется, что в США будут зарегистрированы самые высокие темпы роста»

- Прогнозируется, что самые высокие темпы роста будут зафиксированы в США за счет повышения спроса на молочные продукты премиум-класса, растущего предпочтения потребителей в отношении экологически чистых и органических ингредиентов, сильного присутствия брендов масла ручной работы и благоприятной нормативно-правовой базы, продвигающей натуральные и высококачественные продукты питания.

Доля рынка текстурированного масла

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Latest Developments in North America Textured Butter Market

- In January, Lactalis Ingredients is rolling out a new graphic identity for the packaging of its butter range. This update is part of the company's ongoing efforts to enhance brand visibility and modernize its product presentation. The new design aims to reflect Lactalis’ commitment to quality, innovation, and sustainability while making the packaging more appealing to consumers. This development helps Lactalis Ingredients strengthen brand recognition, improve consumer appeal, and reinforce its commitment to quality, innovation, and sustainability

- In March, Lakeland Dairies has completed the acquisition of De Brandt Dairy International NV, a Belgian-based butterfat business, aiming to enhance its value-added capabilities and expand its presence in the European market. And has strengthened its position in the European butter market, opening new markets and product categories. This strategic move is expected to deliver stronger returns to its farm families and further develop its world-class product offerings for both current and future customers

- In February, FrieslandCampina announced its intention to relocate butter production to Lochem, Netherlands, as part of efforts to enhance efficiency and sustainability. This move includes the planned closure of the Den Bosch facility by early 2025, impacting around 90 employees, for whom the company will provide support and alternative job opportunities. The relocation aims to optimize production processes while ensuring long-term operational improvements. FrieslandCampina emphasizes that the decision is still subject to employee consultations and regulatory approvals before final implementation

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.