North America Topical Drug Delivery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

54.23 Billion

USD

91.80 Billion

2024

2032

USD

54.23 Billion

USD

91.80 Billion

2024

2032

| 2025 –2032 | |

| USD 54.23 Billion | |

| USD 91.80 Billion | |

| % | |

|

Сегментация рынка лекарственных средств Северной Америки по типу продукта (Формулирование доставки лекарств и устройства доставки лекарств), методы доставки (Ионотофорез, сонофорез, лазерная абляция, магнитофорез, электропорация и другие), тип (очищающие агенты, защитные агенты, увлажняющие агенты, сухие агенты, противовоспалительные агенты, противовоспалительные агенты, кератолитики и другие), поколение (Системы трансдермальной доставки первого поколения, системы трансдермальной доставки второго поколения и системы трансдермальной доставки третьего поколения), способ покупки (рецепция и трансдермальная доставка третьего поколения), индикация (дерматологические расстройства, офтальмологические расстройства, управление болью, нейрохирургические расстройства, курительная цессация и другие), маршрут администрирования (дерматологическая, офтальмологическая, ректальная, вагинальная, назальная и другие), конечный пользователь (госпитальные, специализированные центры, домашняя медицина и другие), канал распределения (госпитальная аптека, розничная аптека,

Североамериканский рынок доставки лекарственных средств

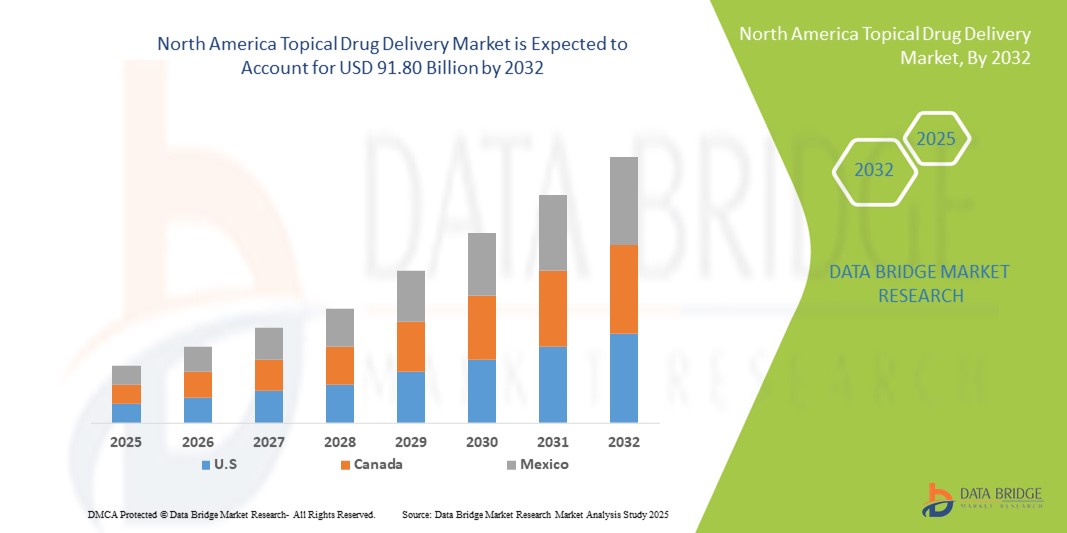

- В Северной Америке был оценен актуальный размер рынка доставки лекарств54,23 млрд долларов в 2024 годуОжидается, что он достигнет91,80 млрд долларов США к 2032 году, вCAGR 6,8%в течение прогнозируемого периода

- Этот рост в первую очередь обусловлен растущей распространенностью кожных заболеваний, растущим спросом на неинвазивные варианты лечения и достижениями в технологиях доставки лекарств.

- Кроме того, растущее предпочтение самоуправления, особенно для лечения хронических кожных заболеваний и боли, способствует расширению рынка.

Североамериканский анализ рынка лекарственных средств

- Актуальные системы доставки лекарств, позволяющие локализовать введение терапевтических агентов через кожу, становятся все более важными как в дерматологии, так и в лечении боли из-за их неинвазивного характера, целенаправленного действия и снижения системных побочных эффектов.

- Растущий спрос на местную доставку лекарств в первую очередь подпитывается растущей распространенностью кожных заболеваний, хронических болевых состояний и предпочтения пациента к самоуправлению по сравнению с пероральной или инъекционной терапией.

- США доминировали на рынке доставки лекарств в Северной Америке с самой большой долей дохода 85,3% в 2024 году, характеризующейся передовой инфраструктурой фармацевтических исследований, высокими расходами на здравоохранение и широким внедрением инновационных технологий доставки лекарств, с существенным ростом трансдермальных пластырей и гелей, обусловленных достижениями в системах трансдермальной доставки второго поколения.

- Канада, как ожидается, будет самой быстрорастущей страной на местном рынке доставки лекарств в Северной Америке в течение прогнозируемого периода из-за повышения осведомленности в области здравоохранения, увеличения распространенности дерматологических заболеваний и растущего принятия неинвазивных терапевтических вариантов.

- Сегмент ионтофореза доминировал на актуальном рынке доставки лекарств в Северной Америке с долей рынка 28,9% в 2024 году, что обусловлено его способностью неинвазивно усиливать проникновение лекарств и улучшать терапевтические результаты.

Сфера охвата и Северная Америка Актуальная сегментация рынка доставки лекарств

| Атрибуты | Северная Америка Основные идеи рынка доставки лекарств |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Североамериканские тренды рынка доставки лекарств

Растущее применение передовых неинвазивных методов доставки

- Значительной и ускоряющейся тенденцией на актуальном рынке доставки лекарств в Северной Америке является растущее использование передовых неинвазивных методов, таких как ионофорез, сонофорез и системы с микроиглами, которые улучшают проникновение лекарств и соблюдение требований пациентов.

- Например, ионофорезные пластыри используются для эффективной доставки противовоспалительных средств для локализованного лечения боли, что позволяет точно дозировать и уменьшить системные побочные эффекты.

- Интеграция нанотехнологий и составов с устойчивым высвобождением в актуальные продукты позволяет контролировать высвобождение лекарств, повышает терапевтическую эффективность и обеспечивает длительное действие, повышая удобство пациента

- Эти достижения облегчают персонализированную терапию хронических дерматологических и болевых состояний, что делает местную доставку предпочтительной альтернативой пероральным или инъекционным маршрутам.

- Эта тенденция к более эффективной, благоприятной для пациентов и технологически улучшенной актуальной терапии меняет ожидания в отношении домашнего здравоохранения и амбулаторного лечения, стимулируя инновации среди фармацевтических компаний.

- Спрос на актуальные системы доставки лекарств, включающие передовые методы проникновения и механизмы контролируемого высвобождения, быстро растет как в больницах, так и на дому, поскольку пациенты отдают приоритет удобству, безопасности и терапевтической эффективности.

Динамика рынка доставки лекарств в Северной Америке

водитель

Растущая потребность из-за роста хронической кожи и боли

- Растущая распространенность дерматологических расстройств, хронической боли и возрастных состояний является значительным фактором повышенного спроса на местные системы доставки лекарств.

- Например, повышениеэкзема, псориази локализованныйскелетно-мышечныйСлучаи боли побуждают медицинских работников принимать неинвазивные и целенаправленные варианты лечения.

- Актуальные системы доставки предлагают локализованную терапию, снижение системных побочных эффектов и улучшение приверженности пациента по сравнению с пероральными или инъекционными препаратами, обеспечивая убедительную альтернативу лечению.

- Кроме того, повышение осведомленности о методах лечения, ориентированных на пациента, и предпочтение самоуправления в домашних условиях делают местную доставку лекарств жизненно важной частью протоколов лечения в больницах и специализированных центрах.

- Удобство точного дозирования, простота применения и интеграция с домашними медицинскими устройствами являются ключевыми факторами, способствующими внедрению местной доставки лекарств в Северной Америке, в то время как поставщики медицинских услуг продолжают поощрять его использование для хронических и дерматологических состояний.

Сдержанность/вызов

Проблемы раздражения кожи и нарушение нормативного соответствия

- Опасения по поводу раздражения кожи, аллергических реакций и местных побочных эффектов представляют собой серьезную проблему для более широкого внедрения актуальных продуктов доставки лекарств.

- Например, некоторые пациенты испытывают эритему или дерматит из-за длительного использования трансдермальных пластырей или определенных химических составов, что ограничивает прием продукта.

- Решение этих проблем безопасности с помощью биосовместимых материалов, гипоаллергенных составов и строгих клинических испытаний имеет решающее значение для укрепления доверия пациентов и поставщиков.

- Кроме того, соблюдение нормативных стандартов, таких как руководящие принципы FDA для актуальных устройств и составов для доставки лекарств, усложняет разработку продукта и выход на рынок.

- Относительно высокая стоимость современных систем доставки по сравнению с обычными актуальными кремами или гелями также может ограничить принятие, особенно среди чувствительных к цене пациентов, что требует баланса между инновациями, безопасностью и доступностью.

- Преодоление этих проблем за счет повышения безопасности продукции, обучения пациентов и экономически эффективных решений будет иметь жизненно важное значение для устойчивого роста на местном рынке доставки лекарств в Северной Америке.

Североамериканский рынок доставки лекарственных средств

Рынок сегментирован на основе типа продукта, методов доставки, терапевтического типа, генерации, способа покупки, индикации, маршрута администрирования, конечного пользователя и канала распространения.

- Тип продукта

На основе типа продукта актуальный рынок доставки лекарств в Северной Америке сегментирован на составы для доставки лекарств и устройства для доставки лекарств. Сегмент препаратов для доставки лекарств доминировал на рынке с самой большой долей дохода на рынке 61,5% в 2024 году, чему способствовало широкое использование кремов, гелей и трансдермальных пластырей для дерматологических и обезболивающих применений. Формулы предпочтительны для удобства, простоты применения и совместимости с широким спектром терапевтических средств. Пациенты и медицинские работники часто предпочитают препараты для домашнего лечения и амбулаторной помощи из-за их неинвазивного характера. Кроме того, составы обеспечивают гибкость в дозировании, устойчивом высвобождении и целенаправленной терапии, повышая соответствие пациентов. Фармацевтические компании продолжают внедрять инновации в технологии рецептуры для улучшения абсорбции, минимизации побочных эффектов и повышения эффективности. Широкая доступность рецептурных и безрецептурных рецептурных препаратов еще больше укрепляет доминирование сегмента.

Ожидается, что сегмент устройств для доставки лекарств будет наблюдать самый быстрый рост с 2025 по 2032 год, чему способствует растущее внедрение передовых систем доставки, таких как микроиглы, устройства ионофореза и носимые трансдермальные системы. Устройства повышают точность введения лекарств, улучшают терапевтические результаты и поддерживают долгосрочные планы лечения. Они все больше интегрируются с интеллектуальными технологиями здравоохранения и системами мониторинга, что позволяет клиницистам и пациентам отслеживать приверженность терапии. Растущая тенденция к персонализированной медицине и неинвазивной доставке еще больше стимулирует спрос. Кроме того, одобрение регулирующих органов для инновационных устройств в США и Канаде ускоряет расширение рынка. Поставщики медицинских услуг и больницы инвестируют в устройства для адресной доставки и улучшения удобства пациентов, способствуя проникновению на рынок.

- Технология доставки

На основе техники доставки актуальный рынок доставки лекарств в Северной Америке сегментирован на ионофорез, сонофорез, лазерную абляцию, радиочастотную абляцию, магнитофорез, электропорацию и другие. Сегмент ионтофореза доминировал на рынке с долей 28,9% в 2024 году, что обусловлено его способностью неинвазивно усиливать проникновение лекарств в целевые слои кожи. Ионтофорез широко применяется для противовоспалительных препаратов и анальгетиков, обеспечивая локализованную терапию со сниженным системным воздействием. Пациенты выигрывают от более быстрого начала действия и меньшего количества побочных эффектов по сравнению с пероральным введением. Медицинские работники часто предпочитают ионофорез для контролируемой доставки и амбулаторного использования. Достижения в дизайне устройств и носимых патчах повышают удобство и приверженность лечению. Интеграция ионофореза с интеллектуальными системами мониторинга позволяет отслеживать дозы и улучшает терапевтические результаты, поддерживая высокий спрос на рынке.

Ожидается, что сегмент сонофореза будет наблюдать самый быстрый рост с 2025 по 2032 год из-за увеличения исследований в области ультразвуковой трансдермальной доставки, которая повышает проницаемость больших молекул и вакцин. Сонофорез исследуется для неинвазивной доставки гормонов, анальгетиков и дерматологической терапии. Его применение в больницах и на дому расширяется, поскольку пациенты ищут более быстрые и безболезненные варианты лечения. Технологические достижения и снижение стоимости устройств способствуют дальнейшему внедрению. Ожидается, что растущая осведомленность среди дерматологов и специалистов по лечению боли о его эффективности поддержит быстрое поглощение.

- По типу

Исходя из типа, актуальный рынок доставки лекарств в Северной Америке сегментирован на очищающие агенты, защитные агенты, увлажняющие агенты, сухие агенты, анти-itch агенты, противовоспалительные агенты, анти-инфекционные агенты, кератолитики и другие. Сегмент противовоспалительных средств доминировал на рынке с долей 33,2% в 2024 году, что обусловлено высокой распространенностью хронического воспаления кожи, опорно-двигательного аппарата и послеоперационных состояний в Северной Америке. Противовоспалительные актуальные продукты предпочтительны для локализованного облегчения, сводя к минимуму системные побочные эффекты, связанные с пероральными препаратами. Они обычно используются в дерматологии, физиотерапии и домашних условиях здравоохранения. Наличие рецептурных и безрецептурных препаратов повышает доступность и соответствие пациентов. Фармацевтические компании продолжают разрабатывать передовые противовоспалительные препараты с улучшенными абсорбционными и устойчивыми свойствами высвобождения. Растущая осведомленность пациентов и клиницистов о преимуществах таргетной терапии поддерживает лидерство сегмента на рынке.

Сегмент увлажняющих средств, как ожидается, станет свидетелем самого быстрого роста с 2025 по 2032 год, чему способствует растущий спрос на косметические дерматологические продукты и профилактический уход за кожей. Повышенная осведомленность о гидратации кожи в сочетании с распространенностью экземы и сухих кожных заболеваний способствует усыновлению. Интеграция увлажняющих средств с другими терапевтическими агентами для комбинированной терапии увеличивает использование. Электронная коммерция и розничные каналы повышают доступность, а технологические инновации в разработке улучшают стабильность и эффективность. Рост также поддерживается стареющим населением, ищущим решения по уходу за кожей для чувствительной и стареющей кожи.

- Поколение

На основе поколения актуальный рынок доставки лекарств в Северной Америке сегментирован на трансдермальные системы доставки первого поколения, трансдермальные системы доставки второго поколения и трансдермальные системы доставки третьего поколения. Сегмент трансдермальных систем доставки второго поколения доминировал на рынке с долей 42,1% в 2024 году, чему способствовали улучшенная проникновение лекарств, усиленный контроль над показателями выпуска и более широкая совместимость с различными препаратами. Системы второго поколения, такие как ионофорез и пластыри на основе сонофореза, обеспечивают эффективную локализованную терапию, уменьшают системные побочные эффекты и усиливают приверженность пациента. Медицинские работники предпочитают эти системы для хронических заболеваний, требующих длительного дозирования. Фармацевтические компании продолжают инвестировать в системы второго поколения благодаря балансу эффективности, безопасности и технологичности. Их доказанный клинический успех в сочетании с экономической эффективностью по сравнению с системами третьего поколения поддерживает высокий спрос.

Ожидается, что сегмент трансдермальных систем доставки третьего поколения будет наблюдать самый быстрый рост с 2025 по 2032 год, чему способствуют инновации в микроигольных массивах, доставка с помощью наноносителей и трансдермальные методы с лазерным усилением. Эти системы позволяют доставлять более крупные молекулы, включая белки и вакцины, ранее непригодные для местного введения. Растущие исследования в передовых рецептурах и растущее внедрение в специализированных больницах и домашних медицинских учреждениях способствуют быстрому внедрению. Пациенты получают выгоду от минимальной инвазивности и точного дозирования, что способствует расширению рынка. Утверждение регулирующих органов для систем следующего поколения еще больше ускоряет рост. Клинические испытания, демонстрирующие безопасность и эффективность, способствуют высоким показателям усыновления.

- По способу покупки

На основе режима покупки актуальный рынок доставки лекарств в Северной Америке сегментирован на рецептурный и безрецептурный (OTC). Сегмент рецептов доминировал на рынке с долей 58,7% в 2024 году, что обусловлено распространенностью дерматологических расстройств, хронической боли и других терапевтических показаний, требующих профессионального наблюдения. Рецептурные продукты предлагают более высокий контроль эффективности и безопасности, что имеет решающее значение для таких препаратов, как противовоспалительные средства, кератолитики и гормональные актуальные составы. Больницы, специализированные центры и клиницисты часто рекомендуют местную терапию по рецепту для улучшения результатов лечения. Требование о разрешении регулирующих органов обеспечивает качество и согласованность, что дополнительно поддерживает сегмент рецептурных препаратов. Пациенты и лица, осуществляющие уход, также предпочитают профессиональное руководство по дозировке, продолжительности и комбинированной терапии, усиливая доминирование сегмента.

Ожидается, что в сегменте безрецептурных лекарств будет наблюдаться самый быстрый рост с 2025 по 2032 год из-за роста тенденций в области самолечения, повышения осведомленности о профилактической дерматологии и облегчения доступа через розничные и онлайн-аптеки. Безрецептурные актуальные продукты, такие как увлажнители, анти-зубные кремы и защитные агенты, все чаще используются для незначительных кожных заболеваний и ухода на дому. Цифровой маркетинг и каналы электронной коммерции повышают видимость и доступность. Растущие потребительские предпочтения в отношении удобных, безрецептурных методов лечения поддерживают расширение сегмента. Компании внедряют инновационные безрецептурные препараты для повышения эффективности, безопасности и эстетической привлекательности.

- По показаниям

Исходя из показаний, актуальный рынок доставки лекарств в Северной Америке сегментирован на дерматологические расстройства, офтальмологические расстройства, управление болью, нейрохирургические расстройства, гормональную терапию, прекращение курения и другие. Сегмент дерматологических расстройств доминировал на рынке с долей 44,3% в 2024 году, что обусловлено высокой заболеваемостью акне, экземой, псориазом и другими заболеваниями кожи в Северной Америке. Местные препараты обеспечивают локализованную терапию с меньшим количеством системных побочных эффектов по сравнению с пероральными препаратами. Больницы, дерматологические клиники и домашние медицинские учреждения широко применяют эти методы лечения. Фармацевтические инновации в противовоспалительных, антиинфекционных и увлажняющих местных продуктах еще больше укрепляют этот сегмент. Предпочтение пациентов неинвазивному, простому в применении лечению поддерживает устойчивый спрос. Непрерывные исследования и разработки для повышения эффективности и соответствия пациентов способствуют доминированию.

Ожидается, что в сегменте управления болью будет наблюдаться самый быстрый рост с 2025 по 2032 год, вызванный увеличением случаев хронической опорно-двигательной боли, артрита и послеоперационного дискомфорта. Актуальные анальгетики, гели и пластыри обеспечивают локализованное облегчение и уменьшают зависимость от пероральных обезболивающих. Усыновление в больницах, специализированных центрах и домашнем здравоохранении растет. Интеграция с передовыми методами доставки, такими как ионофорез, ускоряет рост. Информационные кампании, продвигающие более безопасные альтернативы расширению сегмента системного управления болью. Технологические улучшения в формулировках и методах применения, удобных для пациентов, способствуют дальнейшему внедрению.

- По маршруту администрации

На основе маршрута введения актуальный рынок доставки лекарств в Северной Америке сегментирован на дермальный, офтальмологический, ректальный, вагинальный, носовой и другие. Кожный сегмент доминировал на рынке с долей 67,8% в 2024 году из-за высокого спроса на локализованное лечение кожных заболеваний и управление болями. Дермальное введение позволяет точно нацеливаться, минимизирует системную абсорбцию и повышает удобство пациента. Поставщики медицинских услуг и пациенты на дому предпочитают кожные роды для удобства использования, неинвазивного характера и совместимости с передовыми пластырями и гелями. Постоянные инновации в усилителях проникновения, ионофорезе и системах с устойчивым высвобождением еще больше укрепляют этот сегмент. Рецептурные и внебиржевые кожные продукты доминируют на рынках больниц, аптек и домашнего здравоохранения. Текущие исследования для улучшения абсорбции кожных покровов поддерживают устойчивый рост.

Ожидается, что в офтальмологическом сегменте будет наблюдаться самый быстрый рост с 2025 по 2032 год, обусловленный увеличением распространенности заболеваний глаз, ростом гериатрической популяции и инновациями в неинвазивных окулярных системах доставки лекарств. Капли, гели и вставки становятся предпочтительными вариантами локализованного лечения, улучшая терапевтические результаты. Регулирующие одобрения и клинические проверки повышают доверие рынка. Расширение в больницах, специализированных центрах и домашнем здравоохранении поддерживает усыновление. Технологические достижения в рецептурах улучшают удержание и эффективность лекарств. Цифровые платформы здравоохранения, способствующие соблюдению требований, ускоряют рост.

- Конечный пользователь

На основе конечного потребителя актуальный рынок доставки лекарств в Северной Америке сегментирован на больницы, специализированные центры, домашнее здравоохранение и другие. Сегмент больниц доминировал на рынке с долей 49,2% в 2024 году из-за широкого внедрения актуальных методов лечения дерматологических заболеваний, лечения боли и послеоперационного ухода. Больницы обеспечивают профессиональный надзор, обеспечивая надлежащее использование, эффективность и безопасность актуальных систем доставки лекарств. Они также поддерживают передовые методы доставки, такие как ионофорез и микроиглы. Высокая посещаемость пациентов и интеграция с аптечными службами усиливают доминирование в больницах. Больницы продолжают внедрять инновационные продукты для улучшения результатов лечения и удовлетворенности пациентов. Научно-исследовательское сотрудничество между больницами и фармацевтическими компаниями способствует внедрению актуальных методов лечения следующего поколения.

Сегмент домашнего здравоохранения, как ожидается, станет свидетелем самого быстрого роста с 2025 по 2032 год, чему способствует растущее предпочтение самоуправляемых методов лечения, управления хроническим уходом и интеграции телемедицины. Пациенты все чаще полагаются на местную терапию для удобства, экономии средств и постоянного ухода. Рост поддерживается носимыми и умными устройствами доставки. Образовательные инициативы и программы информирования пациентов ускоряют процесс принятия. Интеграция с дистанционным мониторингом и цифровыми медицинскими платформами повышает безопасность. Расширение домашних медицинских услуг в Северной Америке способствует проникновению на рынок.

- Дистрибьюторский канал

На основе канала распространения актуальный рынок доставки лекарств Северной Америки сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеку и другие. Сегмент розничных аптек доминировал на рынке с долей 52,5% в 2024 году, что обусловлено легкой доступностью рецептурных и безрецептурных актуальных продуктов. Розничные аптеки обеспечивают как профессиональное руководство, так и немедленную доступность, что делает их предпочтительным выбором для пациентов. Они также предлагают программы лояльности, рекламные скидки и консультационные услуги, повышая вовлеченность клиентов. Наличие нескольких брендовых и общих актуальных продуктов в торговых точках еще больше укрепляет этот сегмент. Сильные дистрибьюторские сети и партнерские отношения с фармацевтическими компаниями укрепляют доминирование розничных аптек. Продолжающееся расширение розничных сетей в городских и полугородских районах способствует дальнейшему росту.

Ожидается, что сегмент онлайн-аптек будет наблюдать самый быстрый рост с 2025 по 2032 год, чему способствует рост проникновения электронной коммерции, увеличение предпочтений в доставке на дом и внедрение цифровых технологий. Онлайн-аптеки предлагают удобство, услуги по подписке и более широкий ассортимент продуктов, привлекая технически подкованных потребителей. Упрощение доступа в периоды пандемии и после пандемии ускорило процесс принятия. Цифровые платформы также обеспечивают телеконсультацию и интеграцию доставки на дом. Растущее доверие потребителей и рекламные стратегии фармацевтических компаний способствуют расширению рынка.

Североамериканский региональный анализ рынка лекарственных средств

- США доминировали на рынке доставки лекарств в Северной Америке с самой большой долей дохода 85,3% в 2024 году, характеризующейся передовой инфраструктурой фармацевтических исследований, высокими расходами на здравоохранение и широким внедрением инновационных технологий доставки лекарств, с существенным ростом трансдермальных пластырей и гелей, обусловленных достижениями в системах трансдермальной доставки второго поколения.

- Пациенты и поставщики медицинских услуг в регионе отдают приоритет удобству, целенаправленной терапии и снижению системных побочных эффектов, что делает местные системы доставки лекарств все более предпочтительными по сравнению с пероральными или инъекционными препаратами.

- Это широкое внедрение дополнительно поддерживается передовой инфраструктурой здравоохранения, сильными возможностями фармацевтических исследований и разработок, высокими расходами на здравоохранение и растущей осведомленностью о решениях для домашнего здравоохранения, устанавливая местную доставку лекарств в качестве предпочтительного варианта лечения в больницах, специализированных центрах и домашних медицинских учреждениях.

Американская Северная Америка Topical Drug Delivery Market Insight

Американский рынок доставки лекарств занял самую большую долю дохода в 2024 году в Северной Америке, чему способствовала высокая распространенность дерматологических расстройств, хронических болевых состояний и растущее внедрение передовых неинвазивных методов доставки, таких как ионофорез и сонофорез. Пациенты и медицинские работники все чаще отдают приоритет целенаправленной, локализованной терапии для снижения системных побочных эффектов и улучшения приверженности лечению. Растущее предпочтение домашних методов лечения в сочетании с интеграцией цифрового мониторинга здоровья и носимых устройств доставки лекарств еще больше продвигает рынок. Кроме того, наличие мощной инфраструктуры фармацевтических исследований и разработок, высокие расходы на здравоохранение и нормативная поддержка инновационных систем доставки значительно способствуют расширению рынка.

Канада Topical Drug Delivery Market Insight

Ожидается, что местный рынок доставки лекарств в Канаде будет расти на значительном CAGR в течение прогнозируемого периода, в основном за счет повышения осведомленности о здоровье кожи, лечении хронической боли и профилактических методах лечения. Растущая урбанизация и более высокие располагаемые доходы способствуют принятию передовых актуальных формулировок и средств доставки. Канадских пациентов также привлекают удобства, безопасность и удобство для пациентов, предлагаемые неинвазивными решениями для доставки лекарств. Регион переживает рост в больницах, специализированных центрах и домашних медицинских приложениях, причем все чаще принимаются как рецептурные, так и безрецептурные актуальные продукты. Правительственные инициативы по содействию обучению пациентов и интеграции телемедицины еще больше способствуют расширению рынка.

Мексика Topical Drug Delivery Market Insight

Ожидается, что местный рынок доставки лекарств в Мексике в течение прогнозируемого периода будет расширяться на примечательном уровне CAGR, что обусловлено растущей распространенностью дерматологических и опорно-двигательного аппарата и растущим спросом на удобные решения для лечения на дому. Повышение осведомленности в области здравоохранения и внедрение современных методов доставки лекарств побуждают пациентов и поставщиков предпочитать локализованные методы лечения системным лекарствам. Доступность доступных актуальных продуктов и растущее проникновение розничных и онлайн-аптек стимулируют рост рынка. Растущая инфраструктура здравоохранения Мексики и партнерские отношения с многонациональными фармацевтическими компаниями повышают доступность и принятие передовых актуальных рецептур. Ожидается, что тенденция к неинвазивным, удобным для пациентов методам лечения продолжит стимулировать расширение рынка.

Доля рынка лекарственных средств Северной Америки

Индустрия доставки лекарств в Северной Америке в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- 3M (США)

- AbbVie Inc. (США)

- Ципла (Индия)

- Galderma S.A. (Швейцария)

- Hisamitsu Pharmaceutical Co., Inc.

- Johnson & Johnson и ее филиалы (США)

- Merck & Co., Inc. (США)

- Novartis AG (Швейцария)

- Piramal Pharma Solutions (Индия)

- Teva Pharmaceuticals (Израиль)

- Bausch Health Companies Inc. (Канада)

- Люпин (Индия)

- Amgen Inc. (США)

- Sandoz Inc. (США)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Зидус Кадила (Индия)

- Boehringer Ingelheim Pharmaceuticals, Inc. (Германия)

- Санофи (Франция)

Каковы последние события на рынке доставки лекарств в Северной Америке?

- В ноябре 2024 года Endo, Inc. объявила, что ее дочерняя компания Paladin Pharma Inc. заключила окончательное соглашение с MC2 Therapeutics о коммерциализации Wynzora Cream в Канаде. В случае одобрения Health Canada это сотрудничество предложит канадским пациентам новый вариант лечения псориаза бляшек, используя опыт Паладина в дерматологии и инновационную формулу MC2.

- В мае 2024 года тайваньская компания Formosa Pharmaceuticals («Формоза», 6838). TWO объявила, что компания заключила эксклюзивное лицензионное соглашение с Tabuk Pharmaceuticals Manufacturing Company («Tabuk») на эксклюзивные права на коммерциализацию пропионата клобетазола офтальмологической суспензии 0,05% (APP13007), запатентованного инновационного лекарства для лечения воспаления и боли после глазной хирургии.

- В марте 2024 года Formosa Pharmaceuticals объявила, что FDA США одобрило APP13007, пропионат клобетазола офтальмическую суспензию (0,05%) для лечения воспаления и боли после глазной хирургии. Это одобрение знаменует собой значительный прогресс в послеоперационном уходе за пациентами, перенесшими операции на глазах.

- В августе 2023 года Управление по контролю за продуктами и лекарствами США выпустило публичное предупреждение относительно сложных актуальных продуктов финастерида, продаваемых для лечения выпадения волос. Агентство подчеркнуло, что не существует одобренных FDA актуальных формулировок, и задокументировало 32 сообщения о неблагоприятных событиях, связанных с этими несанкционированными продуктами в период с 2019 по 2024 год.

- В феврале 2021 года Almirall, глобальная биофармацевтическая компания, заключила соглашение о лицензировании, сотрудничестве и коммерциализации с MC2 Therapeutics, чтобы предоставить Almirall эксклюзивные европейские права на коммерциализацию Wynzora Cream (кальципотриен и бетаметазон дипропионат) для лечения бляшечного псориаза. В соответствии с соглашением, MC2 Therapeutics отвечает за производство и поставку, в то время как Almirall фокусируется на коммерциализации в Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.