North America Torque Vectoring Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.15 Billion

USD

11.79 Billion

2024

2032

USD

3.15 Billion

USD

11.79 Billion

2024

2032

| 2025 –2032 | |

| USD 3.15 Billion | |

| USD 11.79 Billion | |

| % | |

|

Сегментация рынка векторизации крутящего момента в Северной Америке по компонентам (аппаратное обеспечение и услуги), технологиям (система активной векторизации крутящего момента (ATVS) и система пассивной векторизации крутящего момента (PTVS)), типу привода сцепления (электрический и гидравлический), типу ведущего колеса (задний привод (RWD), передний привод (FWD) и полный привод (AWD/4WD)), типу транспортного средства (легковые автомобили, коммерческие автомобили и внедорожные автомобили), типу тяги (дизельный/бензиновый/метановый и электромобиль) — тенденции отрасли и прогноз до 2032 года

Размер рынка векторизации крутящего момента в Северной Америке

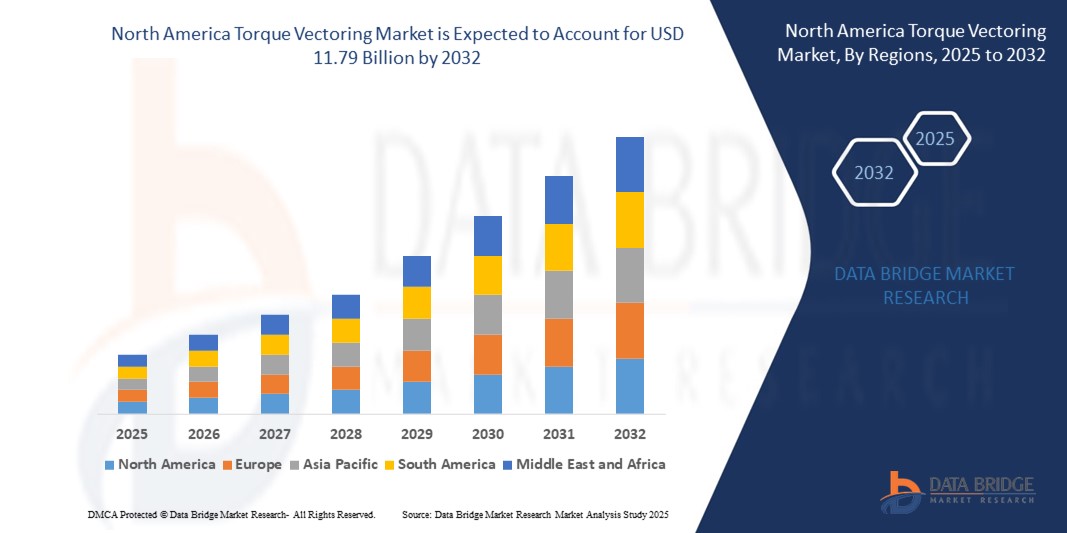

- Объем рынка систем векторизации крутящего момента в Северной Америке в 2024 году оценивался в 3,15 млрд долларов США, а к 2032 году , как ожидается, он достигнет 11,79 млрд долларов США при среднегодовом темпе роста 17,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на высокопроизводительные и экономичные транспортные средства, а также растущим внедрением передовых технологий привода как в электромобилях, так и в автомобилях с двигателями внутреннего сгорания.

- Растущая склонность потребителей к повышению безопасности и управляемости транспортных средств, особенно в неблагоприятных погодных условиях, дополнительно стимулирует спрос на системы векторизации крутящего момента во всем регионе.

Анализ рынка векторизации крутящего момента в Северной Америке

- Технологические достижения в области безопасности автомобилей и динамики управления подталкивают автопроизводителей к интеграции систем векторизации крутящего момента в широкий спектр легковых и коммерческих автомобилей.

- Присутствие крупных автопроизводителей, а также рост инвестиций в разработку электромобилей (ЭМ) ускоряют внедрение решений по векторизации крутящего момента в США и Канаде.

- Рынок систем векторизации крутящего момента в США в 2024 году имел наибольшую долю выручки в 79,5% в Северной Америке, чему способствовало лидерство страны в области развития автомобильных технологий и высокие продажи автомобилей.

- Ожидается, что Канада станет свидетелем самых высоких совокупных годовых темпов роста (CAGR) на рынке систем управления крутящим моментом в Северной Америке благодаря растущему спросу на полноприводные автомобили, государственным стимулам для развития электромобильности и растущему сотрудничеству между местными поставщиками автомобильных деталей и глобальными игроками в области инноваций в области силовых агрегатов.

- Сегмент аппаратного обеспечения доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря высокой интеграции электронных блоков управления, датчиков и исполнительных механизмов в современных системах силовых агрегатов. Эти компоненты необходимы для распределения крутящего момента в режиме реального времени и играют решающую роль в обеспечении устойчивости автомобиля и точности прохождения поворотов. Спрос на надёжные, ориентированные на высокие характеристики автомобили ускоряет внедрение такого оборудования в автомобили премиум-класса и среднего класса.

Область применения отчета и сегментация рынка систем векторизации крутящего момента в Северной Америке

|

Атрибуты |

Ключевые данные о рынке векторизации крутящего момента в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

• BorgWarner Inc. (США) |

|

Рыночные возможности |

• Расширение сегмента электромобилей и гибридных автомобилей в сегменте автомобилей класса люкс |

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка векторизации крутящего момента в Северной Америке

Растущая интеграция векторизации крутящего момента в электромобилях и полноприводных автомобилях

- Растущая электрификация автомобилей и потребность в улучшении динамики управления ускоряют внедрение технологии векторизации крутящего момента в Северной Америке. Поскольку электромобили и гибридные автомобили часто используют два или несколько двигателей, векторизация крутящего момента становится критически важной функцией для эффективного распределения мощности, улучшения тяги и качества вождения.

- Растущая популярность полного привода (AWD) на внедорожниках и спортивных автомобилях также способствует этой тенденции. Система векторизации крутящего момента позволяет в режиме реального времени регулировать тягу на отдельных колесах, обеспечивая лучшую устойчивость и прохождение поворотов в различных дорожных условиях. Это особенно ценно в регионах с переменчивым климатом, таких как США и Канада.

- Автопроизводители теперь интегрируют программные системы векторизации крутящего момента, которые позволяют настраивать режимы вождения, предоставляя водителям больше контроля над управляемостью и отзывчивостью. Эти системы не только повышают безопасность вождения, но и улучшают взаимодействие с водителем, что делает их предпочтительным выбором как для автомобилей премиум-класса, так и для автомобилей среднего класса.

- Например, в 2023 году ведущий американский производитель электромобилей выпустил новую модель внедорожника, оснащенную системой векторизации крутящего момента с помощью искусственного интеллекта, что обеспечивает превосходное распределение крутящего момента и оптимизацию расхода энергии как на дороге, так и на бездорожье.

- Хотя переход на электромобили и полноприводные автомобили способствует развитию систем векторизации крутящего момента, постоянное совершенствование сенсорных технологий и алгоритмов управления имеет решающее значение для обеспечения точности и отзывчивости систем. Производителям необходимо инвестировать в интеграцию аппаратного и программного обеспечения и разработку удобных интерфейсов, чтобы раскрыть весь потенциал этих систем.

Динамика рынка векторизации крутящего момента в Северной Америке

Водитель

Рост спроса на автомобили, ориентированные на производительность, и ужесточение правил безопасности

• Спрос на высокопроизводительные автомобили с улучшенными характеристиками безопасности и управляемости стимулирует внедрение современных систем векторизации крутящего момента на североамериканском рынке. Потребители всё чаще ищут автомобили с улучшенными характеристиками разгона, прохождения поворотов и торможения, особенно внедорожники и премиальные седаны. Система векторизации крутящего момента обеспечивает эти преимущества за счёт динамического распределения крутящего момента на каждое колесо.

• Регулирующие органы Северной Америки, такие как Национальная администрация безопасности дорожного движения (NHTSA), ужесточили требования к безопасности, побуждая автопроизводителей внедрять системы, обеспечивающие повышенную устойчивость автомобиля и контроль тяги. Система векторизации крутящего момента дополняет электронные системы курсовой устойчивости и антиблокировочные системы тормозов, тем самым обеспечивая соответствие меняющимся стандартам безопасности.

• Автопроизводители также используют векторизацию крутящего момента для достижения целей по топливной экономичности и сокращению выбросов. Более эффективно распределяя крутящий момент, эти системы снижают ненужные потери мощности и оптимизируют работу двигателя. Это двойное преимущество — производительность и эффективность — особенно привлекательно в условиях растущей конкуренции в автомобильной отрасли.

• Например, в 2024 году канадская автомобильная компания сотрудничала с поставщиком технологий трансмиссии для разработки экономически эффективных модулей векторизации крутящего момента для интеграции в компактные гибридные кроссоверы, ориентированные как на потребителей, заботящихся как о безопасности, так и об окружающей среде.

• Несмотря на растущую осведомленность и поддержку со стороны регулирующих органов, сохраняется необходимость в более широком информировании потребителей и обучении специалистов сервисного обслуживания для обеспечения широкого внедрения. Производителям следует сосредоточиться на упрощении процессов интеграции и предоставлении послепродажной поддержки для обеспечения устойчивого роста рынка.

Сдержанность/Вызов

Высокие системные затраты и сложная интеграция с существующими трансмиссиями

• Одним из основных ограничений на рынке систем векторизации крутящего момента в Северной Америке является высокая стоимость компонентов системы и её интеграции. Сложные электронные блоки управления, датчики, исполнительные механизмы и программные пакеты значительно увеличивают общую стоимость производства автомобиля, ограничивая её применение в моделях начального и среднего класса.

• Модернизация систем векторизации крутящего момента в традиционных трансмиссиях также технически сложна. Большинство традиционных автомобилей не рассчитаны на использование таких динамических систем управления мощностью, что приводит к проблемам совместимости и дорогостоящим инженерным работам. Эти проблемы могут задержать выход продукции на рынок и снизить масштабируемость.

• Сложность технологии векторизации крутящего момента также требует квалифицированных специалистов для установки, диагностики и обслуживания. Отсутствие повсеместного обучения в автосервисах может привести к увеличению сроков обслуживания и росту нерешительности потребителей, особенно в сельской местности или районах с недостаточным уровнем обслуживания.

• Например, в 2023 году несколько дилерских центров США сообщили о задержках в поставках новых электромобилей с системой векторизации крутящего момента из-за проблем интеграции с модулями трансмиссии сторонних производителей, что подчеркивает необходимость более оптимизированных производственных процессов.

• Поскольку экосистемы автомобильного программного и аппаратного обеспечения становятся все более сложными, для компаний крайне важно инвестировать в стандартизацию, модульные компоненты и сотрудничество с производителями оригинального оборудования и поставщиками для снижения затрат, обеспечения бесперебойной интеграции и поддержки долгосрочной жизнеспособности рынка.

Рынок систем векторизации крутящего момента в Северной Америке

Рынок сегментирован по принципу компонента, технологии, типа приведения в действие сцепления, типа ведущего колеса, типа транспортного средства и типа движителя.

- По компонентам

По компонентному составу рынок систем векторизации крутящего момента сегментируется на аппаратное обеспечение и услуги. Сегмент аппаратного обеспечения доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря высокой степени интеграции электронных блоков управления, датчиков и исполнительных механизмов в современных системах силовых агрегатов. Эти компоненты необходимы для распределения крутящего момента в режиме реального времени и играют решающую роль в обеспечении устойчивости автомобиля и точности прохождения поворотов. Спрос на прочные, ориентированные на высокие динамические характеристики автомобили ускоряет внедрение такого оборудования в автомобили премиум-класса и среднего класса.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущими потребностями в обслуживании систем, калибровке программного обеспечения и диагностике в режиме реального времени. По мере того, как транспортные средства становятся всё более сложными, автопроизводители и поставщики услуг предлагают услуги по подписке и удалённый мониторинг производительности, обеспечивая эффективность, безопасность и соответствие систем требованиям на протяжении всего срока службы автомобиля.

- По технологии

В зависимости от технологий рынок сегментирован на системы активного управления вектором крутящего момента (ATVS) и пассивного управления вектором крутящего момента (PTVS). Сегмент ATVS обеспечил наибольшую долю выручки в 2024 году благодаря передовым функциям динамического распределения крутящего момента в зависимости от условий движения, угла поворота рулевого колеса и данных о сцеплении с дорогой. ATVS широко применяется в электромобилях и полноприводных автомобилях благодаря повышенной безопасности, маневренности и управляемости.

Ожидается, что сегмент PTVS будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, в первую очередь благодаря своей экономической эффективности и применению в автомобилях начального уровня. Хотя пассивная система векторизации крутящего момента менее отзывчива, чем активные системы, она всё же улучшает устойчивость в поворотах и сцепление с дорогой без сложного электронного управления, что делает её подходящей для бюджетных сегментов.

- По типу срабатывания сцепления

По типу привода сцепления рынок сегментируется на электрические и гидравлические. Гидравлический сегмент лидировал на рынке в 2024 году благодаря широкому применению в традиционных автомобилях с двигателями внутреннего сгорания и проверенной надежности в высокопроизводительных системах. Гидравлические системы обладают высокой грузоподъемностью, что делает их идеальными для быстрой регулировки крутящего момента при динамичном вождении.

Ожидается, что сегмент электромобилей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать распространение электромобилей и переход к более энергоэффективным и отзывчивым системам. Электропривод также обеспечивает более точное управление крутящим моментом и упрощает интеграцию с программными системами управления транспортным средством, улучшая пользовательский опыт и производительность.

- По типу ведущего колеса

В зависимости от типа ведущих колёс рынок подразделяется на автомобили с задним приводом (RWD), передним приводом (FWD) и полным приводом (AWD/4WD). Наибольшая доля в 2024 году пришлась на сегмент AWD/4WD благодаря растущему спросу на автомобили, способные передвигаться по различным дорожным условиям и в различных погодных условиях. Система векторизации крутящего момента значительно улучшает тягу и управляемость в этих системах, повышая их привлекательность для утилитарных, внедорожных и роскошных автомобилей.

Ожидается, что сегмент переднего привода будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, особенно в сегменте компактных легковых автомобилей, где производители начинают внедрять легкие, упрощенные системы векторизации крутящего момента для улучшения производительности и прохождения поворотов без существенных затрат.

- По типу транспортного средства

По типу транспортного средства рынок сегментируется на легковые автомобили, коммерческие автомобили и внедорожники. Сегмент легковых автомобилей занимал доминирующую долю в 2024 году, что обусловлено высоким потребительским спросом на передовые технологии вождения и безопасность транспортных средств. Система векторизации крутящего момента всё чаще внедряется в автомобили среднего и премиум-класса, обеспечивая улучшенные ходовые качества, топливную экономичность и динамику движения.

Ожидается, что сегмент внедорожной техники будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим интересом к автомобилям для активного отдыха и приключений. Этим автомобилям требуется превосходное управление крутящим моментом для преодоления сложных участков, поэтому векторизация крутящего момента критически важна для обеспечения производительности и безопасности.

- По типу двигателя

По типу двигателя рынок разделён на два сегмента: дизельные, бензиновые и сжатый природный газ (СПГ) и электромобили. Сегмент дизельных, бензиновых и сжатых природных газовых автомобилей доминировал в 2024 году благодаря наличию устаревших автомобилей и широкому распространению в коммерческом и личном транспорте по всей Северной Америке. Системы векторизации крутящего момента хорошо зарекомендовали себя в этой категории, особенно в спортивных и внедорожниках.

Ожидается, что сегмент электромобилей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему переходу к электрификации и естественной совместимости векторизации крутящего момента с электрическими трансмиссиями. Двух- и многомоторные электромобили обеспечивают точное распределение крутящего момента с программным управлением, что делает векторизацию крутящего момента неотъемлемой частью повышения производительности и оптимизации энергопотребления в электромобилях.

Региональный анализ рынка векторизации крутящего момента в Северной Америке

- Рынок систем векторизации крутящего момента в США в 2024 году имел наибольшую долю выручки в 79,5% в Северной Америке, чему способствовало лидерство страны в области развития автомобильных технологий и высокие продажи автомобилей.

- Потребители все больше обращают внимание на функции, повышающие производительность, особенно в спортивных автомобилях и роскошных внедорожниках, где точное управление крутящим моментом способствует улучшению прохождения поворотов и устойчивости.

- Кроме того, растущий спрос на электромобили и гибридные автомобили, оснащенные системами динамического управления, ускоряет интеграцию технологий векторизации крутящего момента.

- Рынок также выигрывает от присутствия крупных автопроизводителей и поставщиков комплектующих, которые активно инвестируют в интеллектуальные решения для трансмиссий, чтобы соответствовать меняющимся стандартам производительности и безопасности.

Обзор рынка векторизации крутящего момента в Канаде

Ожидается, что рынок систем векторизации крутящего момента в Канаде будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на электромобили и передовые технологии трансмиссии. Особое внимание канадского правительства к устойчивой мобильности, а также стимулирование внедрения электромобилей и гибридных автомобилей, способствуют внедрению интеллектуальных систем распределения крутящего момента. Более того, сложные погодные условия и разнообразный рельеф местности в стране повышают спрос на системы полного привода и усовершенствованные системы контроля тяги, что делает системы векторизации крутящего момента ценным компонентом как для легковых, так и для коммерческих автомобилей.

Доля рынка систем векторизации крутящего момента в Северной Америке

Лидерами отрасли векторизации крутящего момента в Северной Америке являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

• BorgWarner Inc. (США)

• Dana Incorporated (США)

• American Axle & Manufacturing, Inc. (США)

• Eaton Corporation (США)

• JTEKT North America Corporation (США)

• Linamar Corporation (Канада)

• Magna International Inc. (Канада)

• Timken Company (США)

Последние разработки на рынке систем векторизации крутящего момента в Северной Америке

- В феврале 2023 года компания American Axle & Manufacturing Holdings, Inc. заключила соглашения о сотрудничестве с компаниями NIO и Mercedes для разработки высокопроизводительных гибридно-электрических систем и компонентов для электромобилей. Система, использующая схему P3 с расположением электродвигателя на задней оси, направлена на улучшение распределения веса и выходного крутящего момента. Ожидается, что это усовершенствование повысит эффективность и производительность автомобиля, укрепив позиции компании на развивающемся рынке электромобилей.

- В октябре 2022 года компания Magna представила 48-вольтовую гибридную трансмиссию с двойным сцеплением, впервые установленную на таких автомобилях, как Jeep Renegade, Compass e-Hybrid, Tipo и Fiat 500 X. Эта технология обеспечивает повышение топливной экономичности и производительности автомобиля. Внедрение этой технологии на нескольких моделях отражает стремление Magna расширять свои предложения в области устойчивой мобильности и укреплять свое присутствие в сфере гибридных технологий.

- В декабре 2021 года компания Magna представила систему EtelligentReach, включающую контроллеры динамики автомобиля с функцией отключения и продольной векторизацией крутящего момента. Это нововведение повышает эффективность и ходовые качества, одновременно снижая выбросы CO2. Это подтверждает постоянные инвестиции Magna в экологически безопасные автомобильные решения нового поколения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.