North America Ultrasound Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.47 Billion

USD

5.65 Billion

2024

2032

USD

3.47 Billion

USD

5.65 Billion

2024

2032

| 2025 –2032 | |

| USD 3.47 Billion | |

| USD 5.65 Billion | |

| % | |

|

Рынок ультразвуковых устройств в Северной Америке, по типу: диагностические ультразвуковые устройства (2D-УЗИ, 3D/4D-УЗИ, допплеровское ультразвуковое исследование и другие), терапевтические ультразвуковые устройства (высокоинтенсивный сфокусированный ультразвук (HIFU), экстракорпоральная ударно-волновая литотрипсия (ESWL), другие), по портативности: ультразвуковые устройства на тележке, компактные/портативные ультразвуковые устройства, по применению: радиология/общая визуализация, кардиология, акушерство/гинекология, пункт оказания медицинской помощи (POC), урология, сосудистые исследования и другие, по конечному пользователю: больницы, диагностические центры, амбулаторные хирургические центры, специализированные клиники, другие, страна (США, Канада, Мексика), тенденции отрасли и прогноз до 2032 г.

Объем рынка ультразвуковых устройств

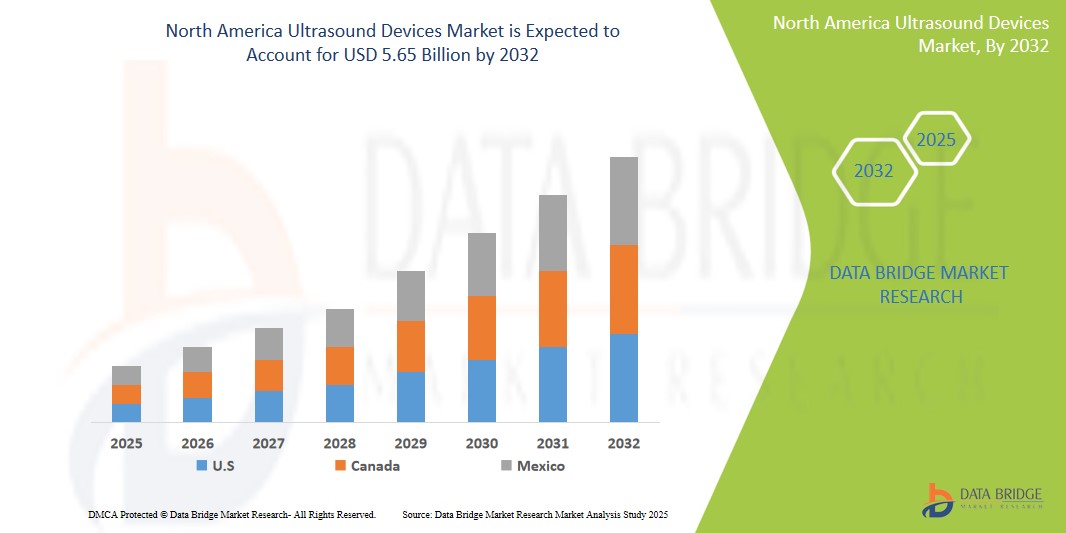

- Объем рынка ультразвуковых устройств в Северной Америке в 2024 году оценивался в 3,47 млрд долларов США и, по прогнозам, к 2032 году достигнет 5,65 млрд долларов США, что соответствует среднегодовому темпу роста в 6,5% в прогнозируемый период 2025–2032 годов.

- Кроме того, растущая распространенность хронических заболеваний, требующих ранней диагностики и мониторинга, в сочетании с растущим предпочтением неинвазивных диагностических процедур, делает ультразвуковые устройства важнейшими инструментами в уходе за пациентами и их лечении.

- Эти факторы ускоряют внедрение ультразвуковых устройств, тем самым значительно стимулируя рост отрасли в регионе.

Анализ рынка ультразвуковых устройств

- Ультразвуковые устройства, обеспечивающие визуализацию в реальном времени, неинвазивность и портативность, становятся все более важными компонентами современной диагностической и терапевтической помощи в различных условиях благодаря своей способности облегчать раннее выявление заболеваний, направлять процедуры и контролировать эффективность лечения.

- Растущий спрос на ультразвуковые устройства обусловлен в первую очередь демографическим сдвигом в сторону старения населения, ростом заболеваемости различными заболеваниями и постоянными инновациями в области технологий устройств, предлагающих лучшие клинические результаты и более широкое применение.

- США доминируют на рынке ультразвуковых устройств с наибольшей долей выручки в 45,25% в 2024 году благодаря хорошо развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение и присутствию ведущих производителей медицинских приборов.

- Ожидается, что сегмент диагностических ультразвуковых устройств будет доминировать на рынке ультразвуковых устройств с долей рынка 58,8% в 2025 году благодаря их широкому использованию в различных медицинских специальностях для рутинной диагностики и постоянному развитию передовых возможностей визуализации.

Область применения отчета и сегментация рынка ультразвуковых устройств

|

Атрибуты |

Ключевые данные о рынке ультразвуковых устройств |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ультразвуковых устройств

«Растущее внедрение ультразвуковой диагностики в местах оказания медицинской помощи (POCUS)»

- Значительной тенденцией на рынке ультразвуковых устройств в Северной Америке является растущее предпочтение ультразвуковых устройств для диагностики в месте оказания помощи (POCUS). Эти устройства предлагают такие преимущества, как возможность немедленной диагностики, сокращение времени транспортировки пациентов и улучшение принятия клинических решений у постели пациента, что приводит к более широкому их использованию различными специалистами в области здравоохранения.

- Например, достижения в области портативных и ручных ультразвуковых устройств расширяют спектр состояний, которые можно диагностировать и контролировать в различных клинических условиях, включая отделения неотложной помощи, отделения интенсивной терапии и клиники первичной медико-санитарной помощи.

- Кроме того, интеграция визуализации и анализа на основе ИИ в ультразвуковые системы набирает обороты. Эти системы предлагают улучшенное качество изображений, автоматизированные измерения и улучшенную точность диагностики, что потенциально приводит к улучшению результатов лечения пациентов и повышению эффективности.

- Полная интеграция передовых технологий визуализации с электронными медицинскими картами (ЭМК) и платформами телемедицины также повышает доступность и полезность ультразвуковых исследований.

Динамика рынка ультразвуковых устройств

Водитель

«Технологические достижения и расширение сферы применения»

- Непрерывный технологический прогресс в области ультразвуковых устройств в сочетании с расширяющимся спектром их клинического применения являются существенными факторами повышенного спроса на рынке Северной Америки.

- Например, такие инновации, как 3D/4D визуализация, эластография и контрастное ультразвуковое исследование, предоставляют более подробную и точную диагностическую информацию, что приводит к улучшению управления пациентами. Аналогичным образом, растущее использование ультразвука в интервенционных процедурах, таких как направленная биопсия и терапевтическая абляция, еще больше расширяет его полезность.

- Поскольку возможности ультразвуковой технологии продолжают развиваться, а сферы ее применения становятся все более разнообразными, ожидается, что спрос на широкий спектр ультразвуковых устройств существенно возрастет.

- Кроме того, растущая осведомленность пациентов и медицинских работников о неинвазивном характере и универсальности ультразвуковых исследований способствует более широкому их внедрению.

Сдержанность/Вызов

«Высокая стоимость современных ультразвуковых систем и потребность в квалифицированной рабочей силе»

- Относительно высокая стоимость некоторых современных ультразвуковых устройств, особенно тех, которые оснащены передовыми технологиями, такими как возможности 3D/4D и интегрированный ИИ, может стать серьезным препятствием для более широкого доступа на рынок.

- Например, стоимость приобретения высококлассных систем ультразвуковой диагностики на базе тележки может быть существенной, что потенциально ограничивает их внедрение, особенно в небольших медицинских учреждениях или в учреждениях со строгими бюджетными ограничениями. Кроме того, потребность в высококвалифицированных и обученных специалистах для проведения и интерпретации сложных ультразвуковых исследований может стать узким местом в более широком внедрении, особенно в регионах, испытывающих нехватку специализированных сонографистов и рентгенологов.

- Решение этих проблем, связанных со стоимостью и рабочей силой, посредством моделей закупок, основанных на ценности, программ обучения и разработки более удобных интерфейсов будет иметь решающее значение для обеспечения более широкого доступа пациентов к передовым ультразвуковым устройствам.

- Несмотря на то, что предпринимаются усилия по повышению доступности и удовлетворению потребностей рабочей силы, эти вопросы остаются важными факторами, влияющими на рост рынка.

Сфера применения ультразвуковых приборов

Рынок сегментирован по типу, портативности, области применения и конечному пользователю.

По типу

По типу рынок ультразвуковых устройств можно сегментировать на диагностические ультразвуковые устройства (2D-УЗИ, 3D/4D-УЗИ, допплеровское УЗИ и другие) и терапевтические ультразвуковые устройства (высокоинтенсивный сфокусированный ультразвук (HIFU), экстракорпоральная ударно-волновая литотрипсия (ESWL) и другие). Сегмент диагностических ультразвуковых устройств будет занимать наибольшую долю рынка в 58,8% в 2025 году из-за их широкого и растущего использования в широком спектре диагностических приложений в различных медицинских специальностях.

Ожидается, что сегмент терапевтических ультразвуковых устройств продемонстрирует самые высокие темпы роста в 13,7% с 2025 по 2032 год из-за его неинвазивной природы, возможностей визуализации в реальном времени и расширяющихся приложений в различных медицинских областях. Технологические достижения, включая интеграцию ИИ и портативные системы для оказания помощи, повышают точность диагностики и доступность.

По портативности

На основе портативности рынок сегментирован на ультразвуковые устройства на тележке и компактные/ручные ультразвуковые устройства. Сегмент ультразвуковых устройств на тележке доминирует в самой большой доле выручки рынка в 2025 году из-за их растущего внедрения в пунктах оказания медицинской помощи, неотложной медицине и удаленной диагностике, предлагая повышенное удобство и доступность.

Ожидается, что сегмент компактных/портативных ультразвуковых устройств будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год благодаря своей портативности, простоте использования и доступности. Эти устройства позволяют проводить диагностику в месте оказания медицинской помощи, делая ультразвуковую визуализацию более доступной в отдаленных или недостаточно обслуживаемых районах.

По применению

На основе сферы применения рынок сегментирован на рентгенологию/общую визуализацию, кардиологию, акушерство/гинекологию, пункт оказания медицинской помощи (POC), урологию, сосудистые исследования и др. Сегмент рентгенологии/общей визуализации будет доминировать в наибольшей доле выручки рынка в 2025 году из-за растущего акцента на немедленной диагностике и вмешательстве в различных клинических условиях — от отделений неотложной помощи до удаленных клиник.

Ожидается, что сегмент кардиологии будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год из-за растущей распространенности сердечно-сосудистых заболеваний и спроса на неинвазивные диагностические инструменты. Ультразвуковая визуализация, особенно эхокардиография, широко используется для оценки заболеваний сердца, включая клапанные нарушения, сердечную недостаточность и ишемическую болезнь сердца.

Конечным пользователем

На основе конечного пользователя рынок сегментируется на больницы, диагностические центры, амбулаторные хирургические центры, специализированные клиники и др. Сегмент больниц будет доминировать в наибольшей доле выручки рынка в 2025 году из-за большого объема госпитализаций, всеобъемлющего спектра диагностических услуг и значительных инвестиций в современное медицинское оборудование.

Ожидается, что сегмент диагностических центров будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год из-за их способности предлагать специализированные, доступные и экономически эффективные услуги визуализации за пределами больничных учреждений. Эти центры обеспечивают более короткое время ожидания, более быструю отчетность и широкий спектр передовых методов визуализации, что приводит к увеличению объемов пациентов.

Региональный анализ рынка ультразвуковых устройств

- США доминируют на рынке ультразвуковых устройств с наибольшей долей выручки в 45,25% в 2024 году, что обусловлено большой численностью и старением населения, высокой распространенностью хронических заболеваний и хорошо налаженной инфраструктурой здравоохранения с благоприятной политикой возмещения расходов.

- Эта прочная рыночная позиция дополнительно подкрепляется присутствием крупных компаний-производителей медицинского оборудования и постоянным совершенствованием технологий в области устройств.

Обзор рынка ультразвуковых устройств в Канаде

Рынок ультразвуковых устройств Канады захватил значительную долю выручки в Северной Америке в 2025 году, что обусловлено старением населения и растущей осведомленностью о преимуществах неинвазивной диагностической визуализации. Правительственные инициативы по улучшению доступа к здравоохранению и растущий спрос на раннее выявление заболеваний способствуют расширению рынка.

Обзор рынка ультразвуковых устройств в Мексике

Рынок ультразвуковых устройств Мексики захватил заметную долю выручки в Северной Америке в 2025 году из-за увеличения расходов на здравоохранение и растущей осведомленности о передовых диагностических решениях. Рост заболеваемости хроническими заболеваниями и необходимость улучшения инфраструктуры здравоохранения стимулируют спрос на ультразвуковые устройства.

Доля рынка ультразвуковых устройств

Отрасль ультразвуковых устройств в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- GE Healthcare (США)

- Philips Healthcare (Нидерланды)

- Siemens Healthineers (Германия)

- Корпорация Canon Medical Systems (Япония)

- Samsung Medison (Южная Корея)

- Корпорация Fujifilm Holdings (Япония)

- Mindray Medical International Limited (Китай)

- Hitachi, Ltd. (Япония)

- Esaote SpA (Италия)

- Konica Minolta, Inc. (Япония)

- Hologic, Inc. (США)

- Страйкер (США)

- Sonosite, Inc. (США)

- Alpinion Medical Systems Co., Ltd. (Южная Корея)

- BK Medical (США)

Последние разработки на рынке ультразвуковых устройств в Северной Америке

- В апреле 2025 года ведущая компания в области медицинских технологий в Северной Америке объявила о запуске новой ультразвуковой системы на базе искусственного интеллекта, предназначенной для улучшения визуализации сердца. Эта система объединяет передовые алгоритмы для автоматизированных измерений фракции выброса и анализа деформации, направленные на повышение точности и эффективности диагностики для кардиологов.

- В феврале 2025 года известный производитель получил разрешение FDA на новый компактный беспроводной портативный ультразвуковой прибор с улучшенным качеством изображения для опорно-двигательного аппарата. Ожидается, что эта разработка значительно ускорит диагностику спортивных травм и ортопедических заболеваний в местах оказания медицинской помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.