North America Underactive Bladder Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.73 Billion

USD

2.61 Billion

2025

2033

USD

1.73 Billion

USD

2.61 Billion

2025

2033

| 2026 –2033 | |

| USD 1.73 Billion | |

| USD 2.61 Billion | |

| % | |

|

Североамериканский рынок неактивного мочевого пузыря, по типу (фармакотерапия, хирургические методы, уретральное вспомогательное устройство и терапия стволовыми клетками и генами), пути администрирования (оральная, парентеральная и другие), тип заболевания (нейрогенный неактивный мочевой пузырь и ненейрогенный неактивный мочевой пузырь), канал распределения (больничная аптека, розничная аптека и другие) Отраслевые тенденции и прогноз до 2033 года

Северная Америка Неактивный БледдерОбзор рынка

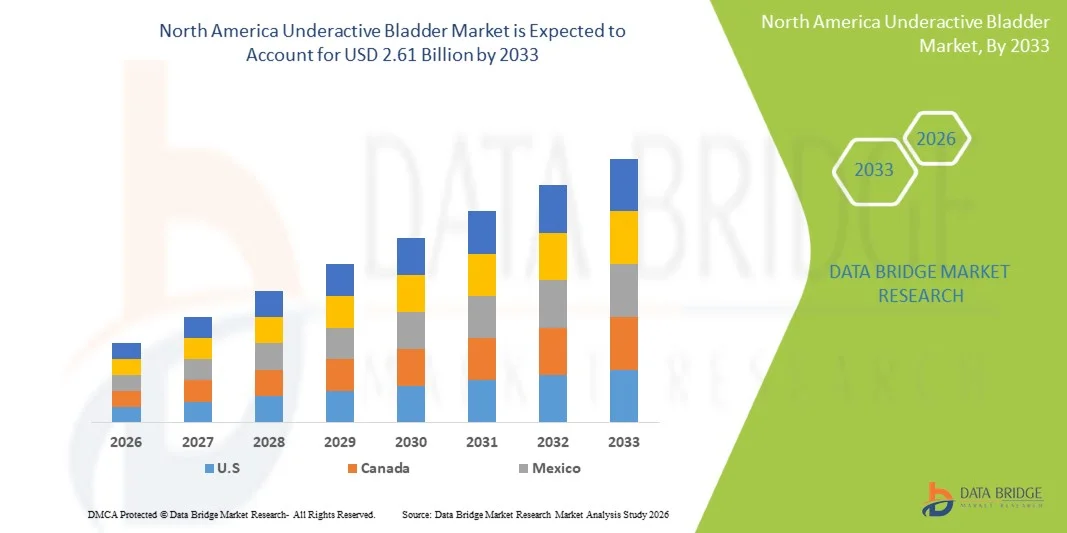

Рынок недоактивного мочевого пузыря в Северной Америке оценили в1,73 млрд долларов в 2025 годуи, по прогнозам, достигнет2,61 млрд долларов к 2033 годуРастущий в aCAGR 5,3% с 2026 по 2033 годРынок наблюдает устойчивый рост, обусловленный растущей распространенностью нейрогенных расстройств мочевого пузыря, увеличением гериатрической популяции и растущей осведомленностью о диагностике и управлении дисфункцией мочи в клинических условиях.

Растущее бремя диабета, болезни Паркинсона, травм спинного мозга и послеоперационных мочевых осложнений значительно способствует спросу на эффективные варианты лечения мочевого пузыря в Северной Америке. Достижения в области фармакотерапии, нейромодуляционной терапии и решений для управления на основе катетера улучшают результаты лечения пациентов, в то время как более широкое внедрение минимально инвазивных и амбулаторных подходов к лечению еще больше поддерживает расширение рынка в больницах и специализированных урологических клиниках.

Ключевые тенденции рынка и перспективы

- Соединенные Штаты доминировали на рынке неактивного мочевого пузыря в Северной Америке с самой большой долей дохода в 72,6% в 2025 году, чему способствовала развитая инфраструктура урологии, высокая осведомленность о заболеваниях и высокая доступность вариантов фармакотерапии и нейромодуляции.

- Сегмент фармакотерапии возглавил рынок с долей 46,3% в 2025 году, чему способствовало его широкое клиническое признание в качестве первой линии лечения дисфункции мочевого пузыря.

- Ожидается, что Канада станет самым быстрорастущим регионом с CAGR 6,1% с 2026 по 2033 год, чему будет способствовать улучшение доступа к специализированной урологической помощи, рост гериатрической популяции и увеличение внедрения минимально инвазивных и нейромодулирующих методов лечения.

- Стволовые клетки и генная терапия являются наиболее быстро растущим типом, по прогнозам, регистрирующим CAGR в 7,2%, что отражает всплеск исследований в области регенеративной медицины при дисфункции мочевого пузыря.

- Сегмент перорального лечения доминировал в категории введения с долей выручки 62,8% в 2025 году, чему способствовало сильное предпочтение пациентов неинвазивным и простым в использовании лекарственным формам.

- Нейрогенный неактивный мочевой пузырь составлял 58,4% рынка, предпочитаемый растущей распространенностью неврологических расстройств, таких как болезнь Паркинсона, рассеянный склероз, травмы спинного мозга и диабетическая нейропатия.

- Парентеральный сегмент является наиболее быстро растущим направлением введения с CAGR 6,5%, что обусловлено увеличением использования инъекционных препаратов, связанных с нейромодуляцией, и передовых биологических препаратов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,73 млрд

- Ожидаемая рыночная стоимость (2033): $2,61 млрд

- Прогноз CAGR (2026–2033): 5,3%

- Страна-лидер в 2025 году: США

- Самая быстрорастущая страна: Канада

Сфера охвата иНедостаточная сегментация рынка мочевого пузыря в Северной Америке

|

Атрибуты |

Северная Америка Underactive Bladder KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика |

|

Ключевые игроки рынка |

•Astellas Pharma Inc.(Япония) •Boston Scientific Corporation(США) •Компания Coloplast Corp(Дания) •Convatec Group PLC(Великобритания) •готовить(США) Hollister Incorporated (США) B. Braun SE (Германия) Medtronic (Ирландия) Teleflex Incorporated (США) Wellspect HealthCare (Швеция) Laborie Medical Technologies Corp. (Канада) Pfizer Inc. (США) AbbVie Inc. (США) UroMems (Франция) Axonics, Inc. (США) C. R. Bard, Inc. (США) Olympus Corporation (Япония) Fresenius Medical Care AG (Германия) Cogentix Medical, Inc. (США) · BD (США) |

|

Рыночные возможности |

Растущее внедрение сакральной нейромодуляции и имплантируемых устройств стимуляции мочевого пузыря • Увеличение клинических исследований в области регенеративной медицины и терапии мочевого пузыря на основе стволовых клеток Расширение продуктов катетеризации на дому и решений для удаленного мониторинга урологии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка малоактивного мочевого пузыря в Северной Америке

Тенденция: рост в области усовершенствованной нейромодуляции и ухода за пациентами

Продвинутые методы нейромодуляции, такие как стимуляция сакрального нерва и стимуляция большеберцового нерва, все чаще используются для неактивного управления мочевым пузырем, улучшения сократимости мочевого пузыря и качества жизни пациентов. Урологические клиники интегрируют минимально инвазивные процедуры с цифровыми инструментами мониторинга для персонализации планов лечения и улучшения долгосрочных клинических результатов. Растущее предпочтение амбулаторной помощи еще больше поддерживает переход от долгосрочной фармакотерапии к управлению дисфункцией мочевого пузыря с помощью устройств и точности, в то время как диагностика с поддержкой ИИ улучшает раннее выявление и оптимизацию лечения. Например, сакральные нейромодуляционные системы Medtronic широко используются в североамериканских урологических центрах для случаев рефрактерной дисфункции мочевого пузыря.

Динамика рынка малоактивного мочевого пузыря в Северной Америке

Ключевой фактор рынка: рост распространенности нейрогенных и возрастных расстройств

Растущая распространенность нейрогенных состояний, таких как болезнь Паркинсона, рассеянный склероз, травмы спинного мозга и диабетическая нейропатия, значительно стимулирует спрос на неактивные решения для лечения мочевого пузыря. Быстро стареющее население в Соединенных Штатах и Канаде также способствует повышению показателей диагностики и охвата лечением в клинических условиях. Расширение осведомленности среди врачей и пациентов относительно управления дисфункцией мочевого пузыря также улучшает показатели раннего вмешательства и ускоряет рост рынка. Например, высокая гериатрическая распространенность в Соединенных Штатах приводит к более широкому использованию фармакотерапии и нейромодуляции.

Ключевые ограничения/вызовы: высокая стоимость усовершенствованного лечения и аппаратной терапии

Основным ограничением на рынке неактивного мочевого пузыря в Северной Америке является высокая стоимость, связанная с устройствами нейромодуляции, долгосрочной фармакотерапией и передовыми диагностическими процедурами. Ограниченное страховое покрытие для некоторых минимально инвазивных методов лечения и изменчивость политики возмещения во всех системах здравоохранения могут ограничить доступ пациентов к расширенным вариантам лечения. Кроме того, долгосрочная зависимость от катетеризации и поддерживающей терапии увеличивает общую финансовую нагрузку на пациентов и поставщиков медицинских услуг. Например, имплантаты для стимуляции сакрального нерва остаются дорогими, что ограничивает их применение среди чувствительных к затратам групп пациентов, несмотря на клиническую эффективность.

Ключевые возможности рынка: интеграция цифровой урологии и диагностики с использованием ИИ

Интеграция цифровых технологий здравоохранения и диагностических платформ с поддержкой искусственного интеллекта открывает значительные возможности на рынке неактивного мочевого пузыря в Северной Америке. Системы удаленного мониторинга пациентов, интеллектуальные сканеры мочевого пузыря и инструменты прогнозной аналитики улучшают точность диагностики и позволяют проводить активные стратегии лечения. Расширение телеурологических услуг также расширяет доступ к специализированной помощи, особенно в сельских и недостаточно обслуживаемых регионах. Например, системы уродинамического тестирования на основе ИИ принимаются в специализированных урологических больницах для улучшения оценки дисфункции мочевого пузыря и планирования лечения.

Северная Америка Недостаточный рынок мочевого пузыря

Рынок неактивного мочевого пузыря Северной Америки сегментирован на основе типа, пути введения, типа заболевания и канала распределения.

- По типу

Исходя из типа, рынок неактивного мочевого пузыря Северной Америки сегментирован на фармакотерапию, хирургические методы, устройства для помощи уретры, а также терапию стволовыми клетками и генами. Сегмент фармакотерапии доминировал на рынке с долей 46,3% в 2025 году, благодаря его широкому клиническому признанию в качестве первой линии лечения дисфункции мочевого пузыря. Оральная и инъекционная лекарственная терапия широко назначаются в больницах и специализированных урологических клиниках из-за простоты введения и установленной клинической эффективности. Растущая распространенность нейрогенных расстройств мочевого пузыря и возрастной дисфункции мочи еще больше усиливает спрос на варианты лечения на основе лекарств. Высокая доступность фирменных и родовых составов также поддерживает доминирование на рынке. Непрерывная приверженность лечению на основе рецепта способствует устойчивому получению дохода. Однако ограничения долгосрочной эффективности в тяжелых случаях несколько ограничивают потенциал роста.

Сегмент стволовых клеток и генной терапии, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 7,2% с 2026 по 2033 год, что обусловлено увеличением исследований в области регенеративной медицины при дисфункции мочевого пузыря. Эти передовые методы лечения направлены на восстановление сократимости мочевого пузыря на клеточном уровне, предлагая потенциальную долгосрочную модификацию заболевания, а не управление симптомами. Рост инвестиций в биотехнологии и регенеративную урологию ускоряет клинические испытания в Северной Америке. Расширение сотрудничества между академическими учреждениями и биотехнологическими фирмами способствует дальнейшему развитию инноваций. Растущая неудовлетворенная клиническая потребность в рефрактерных недостаточно активных случаях мочевого пузыря повышает спрос на новые методы лечения. Однако высокие затраты на разработку и сложность регулирования остаются ключевыми проблемами для коммерциализации.

- По маршруту администрации

На основе пути администрирования рынок сегментирован на устный, парентеральный и другие. Оральный сегмент доминировал на рынке с долей 62,8% в 2025 году, что обусловлено сильным предпочтением пациентов к неинвазивным и простым в использовании лекарственным формам. Пероральная фармакотерапия широко назначается в качестве основного варианта лечения для управления симптомами дисфункции мочевого пузыря от легкой до умеренной степени. Высокие показатели соблюдения и широкая доступность пероральных препаратов в больницах и розничных аптеках также способствуют доминированию. Врачи предпочитают пероральное введение из-за простоты коррекции дозы и амбулаторной пригодности. Сегмент также выигрывает от установленных рамок возмещения по всей Северной Америке. Однако ограниченная эффективность в запущенных нейрогенных случаях ограничивает ее самостоятельную эффективность.

Ожидается, что сегмент Parenteral продемонстрирует самый быстрый рост CAGR на 6,5% с 2026 по 2033 год, чему будет способствовать увеличение использования инъекционных препаратов, связанных с нейромодулированием, и передовых биологических препаратов. Парентеральная терапия набирает обороты в тяжелых и тугоплавких случаях недостаточной активности мочевого пузыря, требующих быстрого и целенаправленного действия. Растущее принятие больничных протоколов лечения еще больше стимулирует спрос. Достижения в системах доставки лекарств улучшают профили безопасности и эффективности. Повышение клинического внимания к персонализированной медицине также способствует расширению сегмента. Однако более высокая сложность процедур и необходимость клинического наблюдения ограничивают широкое амбулаторное использование.

- По типу болезни

Исходя из типа заболевания, рынок сегментирован на нейрогенный неактивный мочевой пузырь и ненейрогенный неактивный мочевой пузырь. Сегмент нейрогенного неактивного мочевого пузыря доминировал на рынке с долей 58,4% в 2025 году, что обусловлено ростом распространенности неврологических расстройств, таких как болезнь Паркинсона, рассеянный склероз, травмы спинного мозга и диабетическая нейропатия. Эти условия значительно ухудшают сократимость мочевого пузыря, что приводит к более высоким показателям клинического вмешательства. Наличие в Северной Америке интегрированных в неврологию путей ухода за урологами еще больше поддерживает доминирование сегмента. Увеличение гериатрической популяции также способствует увеличению бремени болезней. Постоянный спрос на долгосрочные управленческие решения способствует росту рынка. Однако для комплексного прогрессирования заболевания требуются мультимодальные подходы к лечению.

Сегмент ненейрогенного неактивного мочевого пузыря, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 6,2% с 2026 по 2033 год, что обусловлено повышением осведомленности и улучшением диагностики дисфункции идиопатического мочевого пузыря. Увеличение случаев, связанных со старением, диабетом и послеоперационными осложнениями, способствует расширению сегмента. Достижения в области диагностической визуализации и уродинамического тестирования улучшают показатели обнаружения. Растущая осведомленность врачей также уменьшает недостаточную диагностику ненейрогенных случаев. Расширение амбулаторных урологических услуг также способствует принятию лечения. Тем не менее, вариабельность проявления симптомов продолжает создавать диагностические проблемы.

- Дистрибьюторский канал

На основе канала распространения рынок сегментирован на больничные аптеки, розничные аптеки и другие. Сегмент Hospital Pharmacy доминировал на рынке с долей 51,7% в 2025 году, что обусловлено высоким притоком пациентов в больницы третичного ухода и специализированные урологические методы лечения. Большинство процедур нейромодуляции и передовых фармакологических методов лечения начинаются в больницах. Сильная доступность рецептурных препаратов для управления мочевым пузырем поддерживает устойчивый спрос. Больницы также предоставляют комплексные диагностические и лечебные услуги, улучшая приверженность пациентов. Увеличение частоты госпитализации при нейрогенных состояниях мочевого пузыря еще больше усиливает доминирование. Однако ограниченная доступность в сельских районах ограничивает доступ некоторых пациентов.

Ожидается, что сегмент розничной фармации будет наблюдать самый быстрый рост CAGR на 6,0% с 2026 по 2033 год, что обусловлено растущим переходом к амбулаторному лечению и долгосрочному использованию лекарств. Расширение доступности непатентованных лекарств и улучшенные системы исполнения рецептов повышают доступность. Растущее предпочтение домашнего управления хроническими заболеваниями мочевого пузыря поддерживает расширение сегмента. Рост аптечных сетей и цифровых рецептурных платформ также повышает эффективность дистрибуции. Растущая децентрализация здравоохранения способствует дальнейшему усыновлению. Однако ограниченная доступность передовых методов лечения в условиях розничной торговли ограничивает вклад более высокой стоимости в доход.

Региональный анализ рынка неактивного мочевого пузыря Северной Америки

Соединенные Штаты доминировали на рынке неактивного мочевого пузыря в Северной Америке с самой большой долей дохода в 72,6% в 2025 году, чему способствовала развитая инфраструктура урологии, высокая осведомленность о заболеваниях и высокая доступность вариантов фармакотерапии и нейромодуляции. Страна извлекает выгоду из большого гериатрического населения, растущей распространенности нейрогенных расстройств, таких как болезнь Паркинсона, рассеянный склероз, травмы спинного мозга и диабетическая нейропатия, а также хорошо установленные клинические пути для управления дисфункцией мочевого пузыря. Сильное присутствие ведущих фармацевтических и медицинских компаний, наряду с широкой доступностью специализированных урологических клиник, еще больше укрепляет лидерство на рынке. Растущее использование стимуляции сакрального нерва, передовых диагностических инструментов и моделей амбулаторного лечения продолжает стимулировать устойчивый рост, укрепляя Соединенные Штаты как доминирующий фактор на рынке недоактивного мочевого пузыря в Северной Америке.

Недостаточный рынок мочевого пузыря США Insight

Неактивный рынок мочевого пузыря в США демонстрирует сильный рост благодаря высокой осведомленности о заболеваниях, развитой урологической инфраструктуре и растущему принятию решений для лечения на основе фармакотерапии и нейромодуляции. Большое стареющее население страны, наряду с растущей распространенностью нейрогенных расстройств, таких как болезнь Паркинсона, рассеянный склероз, травмы спинного мозга и диабетическая нейропатия, значительно стимулирует спрос на эффективное управление дисфункцией мочевого пузыря. Кроме того, сильное присутствие ведущих фармацевтических компаний, производителей медицинских изделий и специализированных урологических клиник поддерживает доступность лечения. Растущее использование стимуляции сакрального нерва, минимально инвазивных методов лечения и передовых диагностических технологий продолжает ускорять расширение рынка в больницах и амбулаторных центрах.

Канадский рынок неактивного мочевого пузыря

Канадский рынок неактивного мочевого пузыря переживает устойчивый рост, поддерживаемый улучшением доступа к специализированной урологической помощи, повышением осведомленности в области здравоохранения и увеличением показателей диагностики расстройств дисфункции мочевого пузыря. Растущая гериатрическая популяция и более высокая распространенность хронических заболеваний, таких как диабет и неврологические расстройства, способствуют росту спроса на лечение. Расширение государственных медицинских услуг и все более широкое внедрение нейромодуляционных методов лечения еще больше способствуют развитию рынка. Кроме того, растущий акцент на минимально инвазивных подходах к лечению и улучшенной клинической инфраструктуре расширяет доступ пациентов к передовым решениям по управлению мочевым пузырем по всей стране.

Недостаточная активность рынка мочевого пузыря в Мексике

Рынок неактивного мочевого пузыря в Мексике постепенно расширяется из-за повышения осведомленности о нарушениях мочеиспускания, улучшения инфраструктуры здравоохранения и растущего бремени связанных с диабетом нейропатических осложнений. Ограниченный, но растущий доступ к специализированной урологической помощи способствует постепенному принятию подходов к лечению на основе фармакотерапии. Городские медицинские центры все чаще интегрируют диагностические и лечебные услуги для управления дисфункцией мочевого пузыря. Тем не менее, ограничения доступности и неравномерный доступ к здравоохранению остаются ключевыми проблемами. Ожидается, что растущие усилия правительства по укреплению систем оказания медицинской помощи и расширению доступности специалистов будут способствовать будущему росту рынка в Мексике.

Доля рынка недоактивного мочевого пузыря Северной Америки

Индустрия малоактивного мочевого пузыря в Северной Америке в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Astellas Pharma Inc. (Япония)

- Бостонская научная корпорация (США)

- Coloplast Corp (Дания)

- Convatec Group PLC (Великобритания)

- Кук (США)

- Hollister Incorporated (США)

- Braun SE (Германия)

- Medtronic (Ирландия)

- Teleflex Incorporated (США)

- Wellspect HealthCare (Швеция)

- Laborie Medical Technologies Corp. (Канада)

- Pfizer Inc. (США)

- AbbVie Inc. (США)

- Уромемс (Франция)

- Axonics, Inc. (США)

- R. Bard, Inc. (США)

- Olympus Corporation (Япония)

- Fresenius Medical Care AG (Германия)

- Cogentix Medical, Inc. (США)

- BD (США)

Последние события на рынке малоактивного мочевого пузыря в Северной Америке

- В сентябре 2025 года Medtronic, мировой лидер в области медицинских технологий, получил одобрение FDA для своей имплантируемой системы нейромодуляции голени, расширяя минимально инвазивные варианты лечения задержки мочи и дисфункции мочевого пузыря в Северной Америке. Устройство предназначено для улучшения передачи нервных сигналов через стимуляцию на основе лодыжки, предлагая альтернативу традиционной сакральной нейромодуляции и усиливая амбулаторную помощь пациентам с хроническими нарушениями контроля мочевого пузыря. Это одобрение укрепляет позиции Medtronic в области нейромодуляции урологии и расширяет доступ к передовым методам лечения неактивных состояний, связанных с мочевым пузырем.

- В июне 2025 года американская компания Neuspera Medical получила одобрение FDA на свою интегрированную систему сакральной нейромодуляции (iSNM), предназначенную для пациентов с недержанием мочи и дисфункцией мочевого пузыря. Система представляет собой миниатюрный имплантат без батареи, который активируется снаружи, уменьшая потребность в хирургической замене батареи и улучшая долгосрочный комфорт пациента. Данные клинических испытаний, подтверждающие одобрение, показали высокие показатели ответчиков и значительное улучшение симптомов мочеиспускания, что ознаменовало значительный прогресс в минимально инвазивной нейромодуляционной терапии в Северной Америке.

- В январе 2023 года Axonics (теперь часть Boston Scientific после соглашения о приобретении 2024 года) получила одобрение FDA на свою систему сакральной нейромодуляции Axonics R20 четвертого поколения в Соединенных Штатах, расширяя варианты лечения задержки мочи и дисфункции мочевого пузыря. Устройство оснащено перезаряжаемым имплантатом с длительным сроком эксплуатации до 20 лет и улучшенной совместимостью с МРТ, что улучшает долгосрочное лечение заболеваний у пациентов с нейрогенными и ненейрогенными расстройствами мочевого пузыря.

- В марте 2022 года Medtronic объявила о первых имплантатах пациента в своей программе исследуемой имплантируемой нейромодуляции голени (TNM) в Соединенных Штатах, что стало ключевым шагом в расширении возможностей минимально инвазивной стимуляции нервов для дисфункции мочевого пузыря. Исследование TITAN оценивает альтернативные подходы нейромодуляции для недержания мочи и удержания, направленные на расширение путей лечения за пределами стимуляции сакрального нерва. Эта инициатива отражает растущие инновации в урологической терапии следующего поколения и растущий спрос на альтернативные решения на основе устройств в Северной Америке.

- В феврале 2022 года Medtronic получила одобрение FDA на свою систему InterStim XTM, сакральную нейромодуляционную терапию следующего поколения, используемую для лечения расстройств мочевого пузыря и кишечника. Система предлагает улучшенное время автономной работы, персонализированные настройки стимуляции и долгосрочное управление задержкой мочи и нейрогенной дисфункцией мочевого пузыря. Эта разработка значительно укрепила внедрение имплантируемых методов нейромодуляции в Северной Америке и укрепила лидерство Medtronic в сегменте лечения дисфункции мочевого пузыря.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.