North America Vaccines Market

Размер рынка в млрд долларов США

CAGR :

%

USD

21.53 Billion

USD

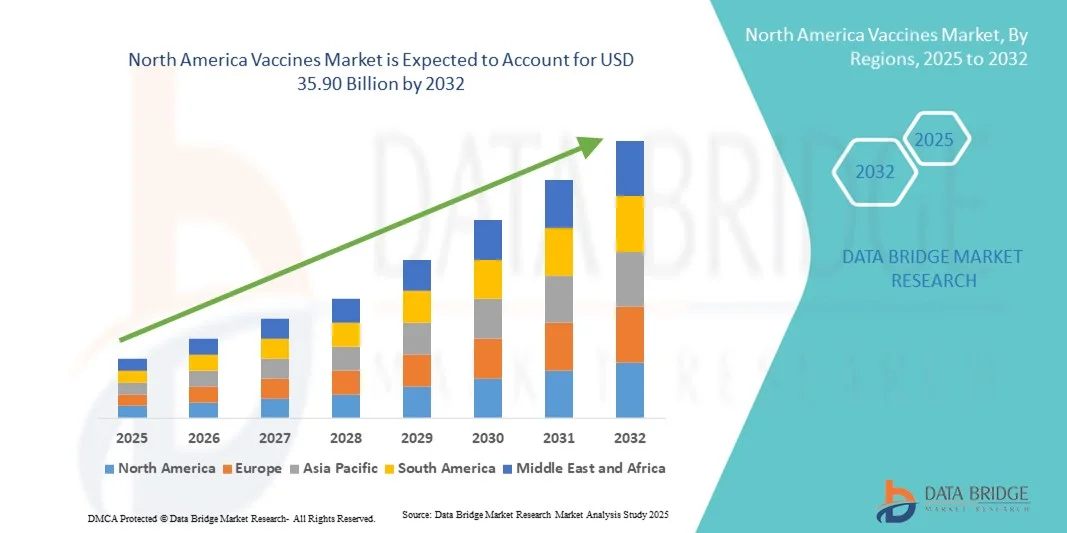

35.90 Billion

2024

2032

USD

21.53 Billion

USD

35.90 Billion

2024

2032

| 2025 –2032 | |

| USD 21.53 Billion | |

| USD 35.90 Billion | |

| % | |

|

Сегментация рынка вакцин в Северной Америке по составу (комбинированные вакцины и моновакцины), типу (субъединичные, рекомбинантные, полисахаридные и конъюгированные вакцины, живые ослабленные вакцины, инактивированные вакцины, анатоксины и ДНК-вакцины), виду (плановая вакцина, рекомендуемая вакцина и обязательная вакцина), возрасту введения (детская и взрослая вакцина), заболеваниям (пневмококковая инфекция, корь, эпидемический паротит и ветряная оспа, АКДС, гепатит, грипп, брюшной тиф, менингококковая инфекция, бешенство, японский энцефалит, желтая лихорадка и другие), способу введения (инъекционный, пероральный и назальный), конечному потребителю (муниципальные больницы, больницы, специализированные центры, клиники и другие), каналу распространения (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка вакцин в Северной Америке

- Объем рынка вакцин в Северной Америке оценивался в 21,53 млрд долларов США в 2024 году и, как ожидается, достигнет 35,90 млрд долларов США к 2032 году при среднегодовом темпе роста 6,6% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен достижениями в разработке вакцин, повышением осведомленности об иммунизации и надежной инфраструктурой здравоохранения в регионе.

- Более того, активные правительственные инициативы, растущая осведомленность о заболеваниях и присутствие таких ключевых фармацевтических производителей, как Pfizer, Moderna и Merck & Co., способствуют внедрению вакцин, превращая регион в ведущий центр решений по иммунизации и ускоряя общий рост рынка.

Анализ рынка вакцин в Северной Америке

- Вакцины, обеспечивающие иммунизацию против инфекционных заболеваний с помощью профилактических или терапевтических формул, становятся все более важными компонентами стратегий общественного здравоохранения как для детского, так и для взрослого населения благодаря их доказанной эффективности, безопасности и роли в снижении бремени болезней.

- Растущий спрос на вакцины обусловлен, прежде всего, растущей осведомленностью о предотвратимых заболеваниях, государственными программами иммунизации и ростом расходов на здравоохранение в регионе.

- США доминировали на североамериканском рынке вакцин с наибольшей долей выручки в 83,5% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высоким уровнем внедрения новых технологий вакцинации и сильным присутствием ведущих фармацевтических производителей, что обеспечивало существенный рост за счет масштабных кампаний по иммунизации и быстрого реагирования на возникающие инфекционные заболевания.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста на рынке вакцин в Северной Америке в течение прогнозируемого периода благодаря увеличению охвата вакцинацией и государственным инициативам по вакцинации.

- Сегмент субъединичных вакцин доминировал на рынке вакцин Северной Америки с долей рынка 32,6% в 2024 году, что обусловлено их безопасностью, высокой иммуногенностью и широким применением в программах плановой иммунизации.

Область применения отчета и сегментация рынка вакцин в Северной Америке

|

Атрибуты |

Ключевые данные о рынке вакцин в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка вакцин в Северной Америке

Расширение цифровых платформ иммунизации

- Значительной и быстрорастущей тенденцией на рынке вакцин в Северной Америке является внедрение цифровых платформ иммунизации и мобильных медицинских приложений, которые позволяют отдельным лицам и поставщикам медицинских услуг отслеживать графики вакцинации, контролировать охват и получать своевременные напоминания.

- Например, платформа VaxCare интегрируется с системами поставщиков медицинских услуг, обеспечивая бесперебойное управление запасами вакцин и отслеживание иммунизации пациентов. Аналогичным образом, мобильное приложение MyIR предоставляет пациентам цифровой доступ к своим данным о вакцинации.

- Цифровые платформы также способствуют более эффективному мониторингу общественного здравоохранения, помогая властям выявлять пробелы в охвате вакцинацией и эффективнее реагировать на вспышки. Например, некоторые реестры вакцинации на уровне штатов в США используют аналитику на основе искусственного интеллекта для прогнозирования спроса на вакцины и оптимизации их распределения.

- Интеграция вакцин с цифровыми инструментами здравоохранения повышает вовлеченность пациентов, улучшает соблюдение рекомендуемых графиков и поддерживает централизованное управление кампаниями по вакцинации, особенно среди детей и взрослых.

- Эта тенденция к цифровизации и созданию взаимосвязанных систем здравоохранения меняет ожидания в отношении доступности вакцин, эффективности и ведения учёта. В связи с этим такие компании, как Moderna и Pfizer, сотрудничают с поставщиками технологий для улучшения цифрового отслеживания вакцинации и напоминаний о ней.

- Спрос на вакцины, подкрепленные цифровым мониторингом и аналитикой на основе данных, стремительно растет как в государственном, так и в частном секторе здравоохранения, поскольку пациенты и поставщики услуг все больше внимания уделяют удобству, точности и своевременной иммунизации.

Динамика рынка вакцин в Северной Америке

Водитель

Повышение осведомленности и правительственные инициативы по иммунизации

- Растущая осведомленность населения о заболеваниях, предупреждаемых с помощью вакцин, в сочетании с эффективными государственными программами иммунизации являются важным фактором повышенного спроса на вакцины в Северной Америке.

- Например, в марте 2024 года Центры по контролю и профилактике заболеваний США (CDC) расширили свою инициативу по иммунизации взрослых, стремясь улучшить охват вакцинацией против гриппа и пневмококковой инфекции среди групп высокого риска. Ожидается, что подобные инициативы властей будут способствовать росту рынка вакцин в прогнозируемый период.

- Поскольку граждане становятся более информированными о преимуществах вакцинации и рисках предотвратимых заболеваний, вакцины обеспечивают надежную защиту, что делает их важнейшим компонентом стратегий общественного здравоохранения.

- Более того, растущее принятие обязательных школьных и рабочих вакцин делает вакцины неотъемлемой частью профилактического здравоохранения, улучшая охват всех возрастных групп.

- Удобство программ плановой вакцинации, широкая доступность в больницах, клиниках и аптеках, а также возможность цифрового отслеживания иммунизации являются ключевыми факторами, способствующими внедрению вакцин как среди детей, так и среди взрослых.

Сдержанность/Вызов

Неуверенность в вакцинации и регуляторные препятствия

- Опасения по поводу безопасности и эффективности вакцин, а также дезинформация среди определённых групп населения представляют собой серьёзную проблему для более широкого проникновения на рынок. Поскольку вакцины требуют доверия и соблюдения режима вакцинации, нерешительность может ограничить охват вакцинацией.

- Например, сообщения о побочных эффектах некоторых вакцин привели к тому, что некоторые люди стали неохотно участвовать в программах плановой иммунизации.

- Решение этих проблем посредством информационных кампаний, прозрачной коммуникации и соблюдения нормативных требований имеет решающее значение для поддержания общественного доверия. Такие компании, как Pfizer и Moderna, делают акцент на данных клинических испытаний и протоколах безопасности, одобренных FDA, чтобы успокоить пациентов и медицинских работников.

- Кроме того, строгие нормативные требования, сложные процедуры утверждения и высокие затраты на НИОКР могут задержать внедрение новых вакцин, ограничивая расширение рынка.

- Преодоление этих проблем посредством непрерывного обучения, оптимизированных механизмов регулирования и государственно-частного сотрудничества будет иметь решающее значение для устойчивого роста рынка вакцин в Северной Америке.

Объем рынка вакцин в Северной Америке

Рынок сегментирован по составу, типу, виду, возрасту введения, заболеванию, способу введения, конечному потребителю и каналу сбыта.

- По составу

По составу рынок вакцин в Северной Америке сегментируется на комбинированные вакцины и моновакцины. Сегмент комбинированных вакцин доминировал на рынке с наибольшей долей выручки в 46% в 2024 году, что обусловлено их способностью защищать от нескольких заболеваний в одной дозе, что улучшает соблюдение пациентами режима вакцинации и сокращает количество визитов к врачу. Эти вакцины особенно предпочтительны в детских графиках иммунизации, поскольку они упрощают введение и минимизируют дискомфорт. Комбинированные вакцины также снижают логистические проблемы для поставщиков медицинских услуг за счет оптимизации требований к хранению и транспортировке. Программы общественного здравоохранения в США и Канаде активно продвигают комбинированные вакцины, увеличивая их внедрение как в государственном, так и в частном секторах. Медицинские работники и родители отдают предпочтение комбинированным вакцинам за их удобство и экономическую эффективность.

Ожидается, что сегмент моновакцин продемонстрирует самые высокие темпы роста – 7,2% – в период с 2025 по 2032 год, что обусловлено растущим спросом на программы иммунизации против конкретных заболеваний. Моновакцины обеспечивают целевую защиту от отдельных патогенов, таких как грипп, гепатит или COVID-19, что делает их незаменимыми для бустерных доз и мер реагирования на вспышки. Их всё чаще применяют в кампаниях по вакцинации взрослых в связи с особыми возрастными рисками. Государственные и частные инициативы в области здравоохранения, способствующие иммунизации взрослых, ещё больше ускоряют внедрение моновакцин. Гибкость в адаптации вакцинации к индивидуальным или общественным потребностям способствует росту рынка. Моновакцины также набирают популярность в туристической медицине и программах для групп населения высокого риска.

- По типу

По типу рынок вакцин в Северной Америке сегментируется на субъединичные, рекомбинантные, полисахаридные и конъюгированные вакцины, живые аттенуированные вакцины, инактивированные вакцины, анатоксины и ДНК-вакцины. Сегмент субъединичных вакцин доминировал на рынке с долей выручки 32,6% в 2024 году благодаря их высокому профилю безопасности и сильной иммуногенности. Эти вакцины широко используются как в детском, так и в взрослом населении, являясь частью программ плановой иммунизации против таких заболеваний, как гепатит B и коклюш. Контролируемый состав субъединичных вакцин снижает риск побочных реакций, что способствует общественному доверию. Государственные кампании по вакцинации в значительной степени полагаются на субъединичные вакцины для школьных и общественных программ. Поставщики медицинских услуг предпочитают субъединичные вакцины из-за их предсказуемого иммунного ответа и простоты хранения. Они также способствуют широкомасштабной иммунизации с минимальными требованиями к мониторингу.

Ожидается, что сегмент ДНК-вакцин продемонстрирует самый быстрый среднегодовой темп роста на уровне 8,1% в период с 2025 по 2032 год, что обусловлено технологическим прогрессом в области платформ на основе мРНК и ДНК. ДНК-вакцины обеспечивают быструю разработку и адаптируемость к новым инфекционным заболеваниям. Их эффективность как для взрослых, так и для детей проверяется в ходе текущих клинических испытаний, демонстрирующих многообещающие результаты. Расширение сотрудничества между биотехнологическими компаниями и государственными учреждениями стимулирует их внедрение. Рост инвестиций в исследования вакцин нового поколения способствует их более быстрому выходу на рынок. ДНК-вакцины также пользуются популярностью благодаря своему потенциалу в рамках персонализированных стратегий иммунизации.

- По роду

По типу вакцин рынок вакцин в Северной Америке сегментируется на плановые вакцины, рекомендуемые вакцины и обязательные вакцины. Сегмент плановых вакцин доминировал на рынке с наибольшей долей в 50% в 2024 году, поскольку эти вакцины входят в стандартные календари иммунизации детей и взрослых. Плановые вакцины, такие как АКДС, КПК и вакцина против гепатита B, имеют решающее значение для программ общественного здравоохранения и пользуются мощной государственной и страховой поддержкой. Высокая осведомленность родителей и требования к поступлению в школу дополнительно стимулируют спрос. Больницы и клиники отдают приоритет плановым вакцинам для обеспечения постоянного охвата. Они обеспечивают предсказуемые закупки и распределение для поставщиков медицинских услуг. Этот сегмент также выигрывает от стандартизированных глобальных рекомендаций, что обеспечивает их широкое внедрение.

Ожидается, что сегмент рекомендуемых вакцин продемонстрирует самые высокие темпы роста – 6,5% – в период с 2025 по 2032 год, что обусловлено повышением осведомленности взрослых о вакцинах против гриппа, ВПЧ и опоясывающего лишая. Рекомендации врачей существенно влияют на внедрение вакцин в этом сегменте. Страховое покрытие и кампании в области общественного здравоохранения, ориентированные на взрослых из группы высокого риска, способствуют росту. Удобство доступа к вакцинам в аптеках и клиниках способствует росту. Новые исследования, подтверждающие эффективность вакцин против новых заболеваний, стимулируют внедрение вакцин. Ожидается, что этот сегмент будет быстро расширяться среди городского и пригородного населения.

- По возрасту администрации

В зависимости от возраста рынок вакцин в Северной Америке сегментирован на детские и взрослые вакцины. Сегмент детских вакцин доминировал на рынке с долей выручки в 58% в 2024 году благодаря масштабным программам иммунизации детей и значительному государственному финансированию. Вакцины против кори, эпидемического паротита, краснухи, АКДС и гепатита регулярно вводятся в младенчестве и раннем детстве, что обеспечивает стабильный спрос. Высокая осведомленность родителей о предотвратимых заболеваниях способствует усыновлению детей. Детские вакцины интегрированы в программы школьного здравоохранения и профилактические осмотры детей. Тесное государственно-частное партнерство способствует проведению масштабных кампаний по вакцинации детей. Этот сегмент выигрывает от стандартизированных календарей прививок и высоких показателей охвата.

Ожидается, что сегмент вакцин для взрослых будет демонстрировать самый быстрый среднегодовой темп роста в 7% в период с 2025 по 2032 год, что обусловлено осведомлённостью о возрастной уязвимости к таким заболеваниям, как грипп, пневмококковая инфекция и опоясывающий лишай. Программы вакцинации взрослых расширяются на рабочих местах, в туристических клиниках и больницах. Распространенность хронических заболеваний и старение населения дополнительно стимулируют спрос. Рекомендации врачей и страховые льготы способствуют повышению уровня вакцинации. Цифровые приложения для отслеживания вакцинации способствуют соблюдению режима вакцинации среди взрослых. Этот сегмент быстро приобретает значение в стратегиях профилактического здравоохранения.

- По болезни

В зависимости от заболевания рынок вакцин в Северной Америке сегментирован на следующие группы: пневмококковая инфекция, корь, эпидемический паротит и ветряная оспа, АКДС, гепатит, грипп, брюшной тиф, менингококковая инфекция, бешенство, японский энцефалит, жёлтая лихорадка и другие. В 2024 году сегмент гриппа доминировал на рынке с долей 25% благодаря своей сезонности и наличию программ вакцинации как среди детей, так и среди взрослых. Ежегодные кампании по иммунизации, программы на рабочих местах и школьные инициативы способствуют внедрению вакцины. Государственное финансирование обеспечивает доступность вакцины в сезон гриппа. Вакцины против гриппа рекламируются среди групп высокого риска, таких как пожилые люди и люди с ослабленным иммунитетом. Активные кампании по информированию общественности расширяют охват. Поставщики медицинских услуг отдают приоритет вакцинации против гриппа в профилактических программах.

Ожидается, что сегмент менингококковой инфекции продемонстрирует самые высокие темпы роста – 6,8% – в период с 2025 по 2032 год, что обусловлено ростом осведомленности о вспышках заболевания в школах, университетах и военных учреждениях. Программы вакцинации, ориентированные на подростков и молодых людей, ускоряют внедрение вакцинации. Поддерживаемые государством инициативы способствуют ранней вакцинации. Новые конъюгированные вакцины повышают иммуногенность и охват вакцинацией. Требования к вакцинации для путешествующих способствуют росту спроса. Частные клиники и специализированные центры активно продвигают менингококковые вакцины.

- По способу введения

По способу введения рынок вакцин в Северной Америке сегментируется на инъекционные, пероральные и назальные. Сегмент инъекционных вакцин доминировал на рынке с долей выручки 89% в 2024 году благодаря их широкому использованию для плановой и рекомендуемой иммунизации. Инъекционные вакцины высокоэффективны и обеспечивают предсказуемый иммунный ответ. Большинство детских и взрослых вакцин вводятся инъекционно. Больницы и клиники отдают предпочтение инъекционным вакцинам из-за удобства мониторинга и хранения. Стандартизированные протоколы введения способствуют массовой иммунизации. Инъекционная доставка обеспечивает соблюдение нормативных требований и безопасность.

Ожидается, что сегмент назальных вакцин продемонстрирует самый быстрый среднегодовой темп роста на уровне 7,5% в период с 2025 по 2032 год, что обусловлено возможностями безыгольной доставки вакцин против гриппа и новыми мукозальными вакцинами. Назальные вакцины повышают приверженность пациентов, особенно детей и групп населения, не склонных к игле. Они снижают потребность в квалифицированном медицинском персонале для введения вакцин. Растет популярность вакцин в рамках кампаний вакцинации в школах и массовых вакцинаций. Также изучаются возможности применения назальных вакцин для лечения новых респираторных инфекций. Инновационные формулы и маркетинговые стратегии ускоряют внедрение вакцин в Северной Америке.

- Конечным пользователем

По принципу конечного потребителя рынок вакцин в Северной Америке сегментируется на муниципальные больницы, больницы, специализированные центры, клиники и другие организации. Больничный сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 45% в 2024 году благодаря централизованным службам вакцинации и надежной инфраструктуре холодовой цепи. Больницы предлагают комплексные программы иммунизации для детей и взрослых. Высокая посещаемость обеспечивает стабильный спрос на вакцины. Больницы получают выгоду от государственных программ вакцинации и страхового возмещения. Они являются предпочтительными для реагирования на вспышки заболеваний и проведения кампаний по массовой иммунизации. Стандартные операционные процедуры в больницах повышают безопасность вакцин и соблюдение требований.

Ожидается, что сегмент специализированных центров продемонстрирует самые высокие темпы роста – 7% – в период с 2025 по 2032 год, что обусловлено появлением специализированных клиник вакцинации и туристических клиник. Эти центры ориентированы на взрослых, путешественников и группы высокого риска. Специализированные центры предлагают персонализированные услуги вакцинации и гибкие графики. Растущее предпочтение удобства для потребителей стимулирует внедрение. Сотрудничество с фармацевтическими компаниями поддерживает программы специализированной вакцинации. Росту способствуют повышение осведомленности и расширение частной медицинской помощи.

- По каналу распространения

По каналам сбыта рынок вакцин в Северной Америке сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке с долей выручки 52% в 2024 году благодаря прямому доступу к пациентам и интеграции с программами вакцинации. Больничные аптеки обеспечивают управление холодовой цепью, соблюдение нормативных требований и своевременную доступность вакцин. Они служат основными точками распространения как детских, так и взрослых вакцин. Государственные программы часто поставляют вакцины через больничные аптеки. Больничные аптеки обеспечивают прием вакцин на месте, что повышает удобство и соблюдение режима лечения.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 8% в период с 2025 по 2032 год, чему будет способствовать развитие электронной коммерции, доставка лекарств на дом и цифровые рецепты. Интернет-аптеки предлагают удобство вакцинации и ревакцинации для взрослых. Предпочтение пациентов к бесконтактной доставке ускоряет внедрение этой технологии. Интеграция с цифровыми медицинскими платформами улучшает отслеживание заказов. Интернет-аптеки всё активнее сотрудничают с производителями вакцин. Маркетинговые и информационные кампании стимулируют доверие потребителей и рост продаж.

Региональный анализ рынка вакцин в Северной Америке

- США доминировали на североамериканском рынке вакцин с наибольшей долей выручки в 83,5% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высоким уровнем внедрения новых технологий вакцинации и сильным присутствием ведущих фармацевтических производителей, что обеспечивало существенный рост за счет масштабных кампаний по иммунизации и быстрого реагирования на возникающие инфекционные заболевания.

- Поставщики медицинских услуг и потребители в регионе высоко ценят эффективность, безопасность и удобство вакцин, а также их способность предотвращать массовые вспышки и защищать уязвимые группы населения, такие как дети и пожилые люди.

- Широкое распространение вакцинации подкрепляется развитой инфраструктурой здравоохранения, высоким уровнем располагаемых доходов, технологически подготовленным населением и значительным присутствием ведущих фармацевтических производителей, что делает вакцины важнейшим компонентом стратегий профилактического здравоохранения как в государственном, так и в частном секторе.

Обзор рынка вакцин в США и Северной Америке

В 2024 году рынок вакцин США занял наибольшую долю выручки в Северной Америке – 83,5%, чему способствовали масштабные программы иммунизации, высокая осведомленность населения о вакциноуправляемых заболеваниях и развитая инфраструктура здравоохранения. Потребители и поставщики медицинских услуг всё чаще отдают приоритет плановой и рекомендуемой вакцинации детей, взрослых и групп высокого риска. Растущее внедрение цифровых систем отслеживания вакцинации, мобильных медицинских приложений и инструментов распространения вакцин на основе искусственного интеллекта дополнительно стимулирует развитие индустрии вакцинации. Более того, активные государственные инициативы, сотрудничество с фармацевтическими компаниями и широкая доступность вакцин в больницах, клиниках и аптеках вносят значительный вклад в расширение рынка.

Обзор рынка вакцин в Канаде

Ожидается, что рынок вакцин в Канаде будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря финансируемым государством программам вакцинации и повышению осведомлённости о предотвратимых заболеваниях. Рост урбанизации в сочетании со спросом на доступные услуги иммунизации способствует более широкому использованию вакцин среди детей и взрослых. Канадские потребители ценят эффективность, безопасность и удобство вакцин, чему способствуют платформы цифрового здравоохранения и кампании в поддержку общественного здравоохранения. В регионе наблюдается значительный рост числа больниц, клиник и специализированных центров, при этом вакцинация становится частью плановых визитов к врачу и программ целевой иммунизации.

Обзор рынка вакцин в Мексике

Ожидается, что рынок вакцин в Мексике будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря активизации инициатив в области общественного здравоохранения, расширению охвата вакцинацией и повышению осведомленности о предотвратимых заболеваниях. Государственные программы, ориентированные на детей и взрослых из группы высокого риска, способствуют повышению уровня вакцинации. Кроме того, развитие инфраструктуры здравоохранения и сотрудничество с мировыми производителями вакцин способствуют росту рынка. Мексиканские потребители и поставщики медицинских услуг все чаще используют вакцины благодаря их доказанной безопасности и профилактическим преимуществам. Мобильные клиники иммунизации и выездные программы дополнительно ускоряют внедрение вакцинации в сельской и городской местности.

Доля рынка вакцин в Северной Америке

Индустрию вакцин в Северной Америке в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Pfizer Inc. (США)

- Moderna, Inc. (США)

- Novavax, (США)

- Merck & Co., Inc. (США)

- Санофи (США)

- GSK plc (Великобритания)

- АстраЗенека (Великобритания)

- CSL (Австралия)

- Баварский скандинавский (Дания)

- VBI Vaccines Inc. (Канада)

- INOVIO Pharmaceuticals (США)

- Dynavax Technologies (США)

- GeoVax Labs, Inc. (США)

- HilleVax, Inc. (США)

- VaxCyte (США)

- Vaxart, Inc. (США)

- Meissa Vaccines, Inc. (США)

- Vivaldi Biosciences, Inc. (США)

- Вальнева СЭ (Франция)

Каковы последние события на рынке вакцин в Северной Америке?

- В августе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило обновлённые вакцины против COVID-19 для лиц в возрасте 65 лет и старше, а также для лиц моложе 65 лет с сопутствующими заболеваниями. В число одобренных вакцин входят вакцины компаний Pfizer-BioNTech, Moderna и Novavax. Примечательно, что вакцина Moderna была одобрена для лиц в возрасте от 6 месяцев и старше, а обновлённая версия вакцины Comirnaty от Pfizer-BioNTech была одобрена для лиц в возрасте 65 лет и старше, а также для лиц в возрасте от 5 до 64 лет с хотя бы одним сопутствующим заболеванием.

- В августе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) отозвало разрешение на экстренное применение (EUA) вакцины против COVID-19 с адъювантом компании Novavax. Однако впоследствии вакцина под названием Nuvaxovid была одобрена для применения у лиц в возрасте 65 лет и старше, а также у лиц в возрасте от 12 до 64 лет с сопутствующими заболеваниями. Получение разрешения было отложено из-за опасений по поводу состава вакцины и проблем с регулированием.

- В мае 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило вакцину от COVID-19 на основе белка — Nuvaxovid — компании Novavax для лиц в возрасте 65 лет и старше. Это одобрение стало важной вехой для Novavax, которая столкнулась с почти пятилетними задержками в регулировании и финансовыми трудностями. В 2024 году общий доход от вакцины составил 682 млн долларов США, включая лицензионные отчисления и роялти.

- В мае 2025 года вакцина нового поколения против COVID-19 компании Moderna, mNEXSPIKE, была одобрена Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для лиц в возрасте 65 лет и старше. Это одобрение было получено на фоне снижения актуальности вакцинации в связи с переходом COVID-19 в эндемическую фазу. Несмотря на снижение актуальности, представители здравоохранения продолжали рекомендовать обновлённые вакцины определённым группам населения для смягчения длительных симптомов COVID-19.

- В марте 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило лиофилизированную форму вакцины Jynneos компании Bavarian Nordic, предназначенную для защиты от муковисцидоза и натуральной оспы. Новая формула обеспечивает повышенную стабильность, более удобное хранение и более длительный срок годности по сравнению с ранее доступной жидкозамороженной версией.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.