North America Ventilators Market

Размер рынка в млрд долларов США

CAGR :

%

USD

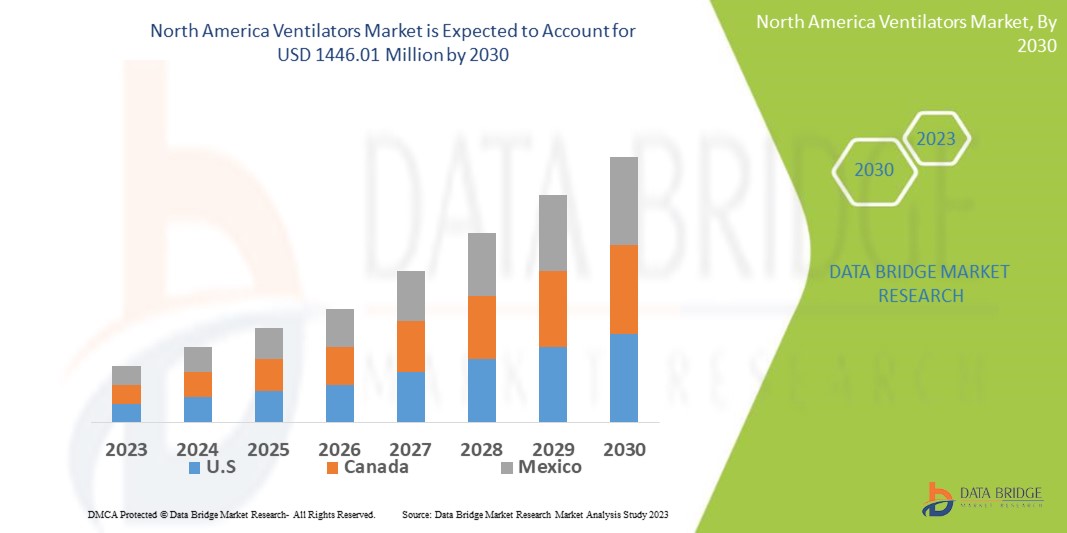

811.99 Million

USD

1,446.01 Million

2022

2030

USD

811.99 Million

USD

1,446.01 Million

2022

2030

| 2023 –2030 | |

| USD 811.99 Million | |

| USD 1,446.01 Million | |

| % | |

|

Рынок аппаратов ИВЛ в Северной Америке по типу продукта (аппараты ИВЛ для интенсивной терапии, портативные аппараты ИВЛ, аппараты ИВЛ для новорожденных), модальности (неинвазивная и инвазивная вентиляция), типу (аппараты ИВЛ для взрослых, аппараты ИВЛ для новорожденных и аппараты ИВЛ для детей), режиму (комбинированная вентиляция, вентиляция с регулированием объема, вентиляция с регулированием давления и другие), конечному пользователю (больницы, амбулаторные хирургические центры, специализированные клиники, центры долгосрочного ухода, реабилитационные центры и учреждения по уходу на дому) — тенденции отрасли и прогноз до 2030 года.

Анализ и размер рынка вентиляторов в Северной Америке

За последние годы, благодаря технологическим прорывам, таким как усовершенствованные портативные аппараты ИВЛ и усовершенствование сенсорных технологий, используемых в аппаратах ИВЛ, рынок аппаратов ИВЛ значительно вырос. Рынок аппаратов ИВЛ во многом определяется растущим вниманием ключевых игроков к технологическим достижениям в области молекулярной диагностики и стремлением к сотрудничеству и партнёрству с другими организациями. Следовательно, рынок развивается под влиянием различных факторов роста и, согласно прогнозам, продемонстрирует существенный рост в прогнозируемый период.

По данным исследования рынка Data Bridge, объём рынка аппаратов ИВЛ, составивший 811,99 млн долларов США в 2022 году, к 2030 году резко вырастет до 1446,01 млн долларов США, а среднегодовой темп роста (CAGR) в прогнозируемый период, как ожидается, составит 7,48%. Это указывает на то, что сегмент «аппаратов ИВЛ для интенсивной терапии» доминирует в сегменте продуктового ряда на рынке аппаратов ИВЛ в связи с ростом распространённости респираторных заболеваний. Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчёты о рынке, подготовленные Data Bridge Market Research, также включают в себя углублённый экспертный анализ, эпидемиологию пациентов, анализ портфеля продаж, анализ ценообразования и нормативно-правовой базы.

Объем и сегментация рынка вентиляторов в Северной Америке

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (с возможностью настройки на 2015-2020 гг.) |

|

Количественные единицы |

Выручка в млн долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Тип продукта (аппараты ИВЛ для интенсивной терапии, портативные аппараты ИВЛ, аппараты ИВЛ для новорожденных), Модальность (неинвазивная и инвазивная вентиляция), Тип (аппараты ИВЛ для взрослых, аппараты ИВЛ для новорожденных и аппараты ИВЛ для детей), Режим (комбинированная вентиляция, вентиляция с регулированием объема, вентиляция с регулированием давления и другие), Конечный пользователь (больницы, амбулаторные хирургические центры, специализированные клиники, центры долгосрочного ухода, реабилитационные центры и учреждения по уходу на дому) |

|

Страны действия |

США, Канада и Мексика |

|

Охваченные участники рынка |

Koninklijke Philips NV (Нидерланды), Getinge AB (Швеция), ResMed (США), Medtronic (Ирландия), Fisher & Paykel Healthcare Limited (Новая Зеландия), Avasarala Technologies Limited (Индия), Allied Healthcare Products, Inc. (США), Shenzhen Mindray Bio-Medical Electronics Co., Ltd, (Китай), Drägerwerk AG & CO. KGAA (Германия), Nihon Kohden Corporation (Япония), Asahi Kasei Corporation (Япония), Air Liquide (Франция), Vyaire (США), General Electric Company (США), Hamilton Medical (Швейцария), Smiths Group plc (Великобритания), aXcent Medical (Германия), Metran Co., Ltd (Япония), Airon Corporation (Флорида), TRITON Electronic Systems Ltd. (Россия), Bio-Med Devices, (США), Hill-Rom Holdings, Inc. (США) и HEYER Medical AG (Германия) |

|

Рыночные возможности |

|

Определение рынка

Аппарат ИВЛ — это, по сути, оборудование, используемое в отделениях интенсивной терапии для помощи пациентам, неспособным дышать самостоятельно. Аппараты ИВЛ могут быть включены в систему как временно, так и постоянно (например, в учреждениях длительного ухода) и используются в больницах, реабилитационных центрах и дома. Аппарат ИВЛ состоит из аппарата искусственной вентиляции лёгких, эндотрахеальной трубки и назогастрального дренажа. Аппараты ИВЛ удаляют углекислый газ из организма пациента, поставляя кислород. Он используется для поддержания жизни, но не для лечения заболеваний или расстройств. Система искусственной вентиляции лёгких используется для пациентов с хроническими заболеваниями, такими как хроническая обструктивная болезнь лёгких (ХОБЛ), астма, черепно-мозговые травмы и инсульты.

Динамика рынка аппаратов ИВЛ в Северной Америке

Водители

- Резкий рост распространенности респираторных заболеваний

Растущая распространенность хронической обструктивной болезни легких (ХОБЛ) и других респираторных заболеваний, таких как апноэ во сне, острое повреждение легких и гипоксемия, является наиболее значимым фактором роста этого рынка. Ожидается, что рост числа преждевременных родов и быстрый рост населения пожилого возраста также будут способствовать общему росту рынка. Более того, высокая распространенность табакокурения, приводящего к респираторным заболеваниям, будет способствовать росту рынка.

- Возросший спрос на домашний медицинский уход

Растет тенденция к домашнему уходу за пациентами с хроническими респираторными заболеваниями. Аппараты искусственной вентиляции легких на дому позволяют пациентам получать респираторную поддержку в комфортных домашних условиях, сокращая продолжительность госпитализации и расходы на здравоохранение. Ожидается, что спрос на портативные и удобные в использовании аппараты ИВЛ, подходящие для домашнего ухода, будет способствовать росту рынка.

- Увеличение числа хирургических операций

Различные хирургические операции, особенно затрагивающие грудную клетку или дыхательную систему, часто требуют использования аппаратов ИВЛ во время и после операции. Рост числа операций во всем мире, включая операции на сердце, трансплантацию органов и торакальные операции, увеличивает спрос на аппараты ИВЛ. Ожидается, что это будет способствовать росту рынка.

- Государственные инициативы и инвестиции в здравоохранение

Правительства во всем мире признали важность респираторной помощи и увеличили инвестиции в инфраструктуру здравоохранения. Они предприняли инициативы по улучшению доступа к медицинской помощи, особенно в развивающихся странах, и увеличили наличие аппаратов ИВЛ в медицинских учреждениях. Государственная поддержка посредством финансирования, политических мер и сотрудничества с производителями способствует росту рынка .

Возможности

- Технологический прогресс

Достижения в области технологий ИВЛ значительно улучшили качество ухода за пациентами и результаты лечения. Инновационные функции, такие как усовершенствованные пользовательские интерфейсы, улучшенная синхронизация с дыханием пациента, а также разработка портативных и транспортных аппаратов ИВЛ, повысили эффективность и расширили возможности их использования. Технологические достижения стимулируют рост рынка, побуждая медицинские учреждения обновлять оборудование и инвестировать в новейшие модели аппаратов ИВЛ.

- Портативные и транспортные аппараты ИВЛ

Спрос на портативные и транспортные аппараты ИВЛ растёт, что обусловлено необходимостью респираторной поддержки в различных условиях за пределами традиционных больничных учреждений. В частности, в машинах скорой помощи, отделениях неотложной медицинской помощи и учреждениях по уходу на дому. Разработка лёгких, компактных и работающих от аккумуляторов аппаратов ИВЛ с расширенными функциональными возможностями, как ожидается, создаст возможности для роста рынка.

Ограничения/Проблемы

- Высокие затраты

Аппараты ИВЛ — сложные медицинские устройства, требующие передовых технологий и инженерного подхода, что приводит к высоким производственным затратам. Первоначальные инвестиции, необходимые для разработки, производства и обслуживания аппаратов ИВЛ, могут быть значительными. Высокая стоимость аппаратов ИВЛ может ограничивать их доступность, особенно в условиях ограниченных ресурсов здравоохранения или в регионах с ограниченным бюджетом на здравоохранение. Это препятствует росту рынка.

- Соблюдение нормативных требований

Аппараты ИВЛ подлежат строгим нормативным требованиям и должны соответствовать стандартам безопасности, производительности и качества. Соблюдение этих требований может быть трудоемким и дорогостоящим для производителей, особенно для новых участников рынка или небольших компаний. Строгие нормативные требования могут задерживать получение разрешений на выпуск продукции, замедляя выход на рынок и рост компании.

В этом отчете о рынке аппаратов ИВЛ представлена подробная информация о последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии местных и местных игроков, анализе возможностей с точки зрения новых источников дохода, изменениях в рыночном регулировании, стратегическом анализе роста рынка, размере рынка, росте рынка по категориям, нишах и доминировании, одобрении продуктов, запуске продуктов, географическом расширении и технологических инновациях на рынке. Чтобы получить больше информации о рынке аппаратов ИВЛ, свяжитесь с Data Bridge Market Research для получения аналитического обзора. Наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Недавнее развитие

- В апреле 2020 года компания Medtronic получила одобрение на использование PB560 в США через Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Ранее компания поставляла около 300 аппаратов ИВЛ в неделю. Планировалось увеличить производство с 300 до 700 аппаратов ИВЛ в неделю для борьбы с эпидемией (ожидалось, что к концу июня 2020 года этот показатель увеличится до 1000 аппаратов ИВЛ в неделю).

- В апреле 2020 года компания Koninklijke Philips NV объявила о том, что правительство США и компания договорились о сотрудничестве для увеличения производства аппаратов ИВЛ для больниц на своих производственных площадках в США. Philips планирует удвоить производство к маю 2020 года и достичь четырёхкратного увеличения поставок в США и на мировые рынки к третьему кварталу 2020 года. Такие аппараты ИВЛ критически важны для лечения пациентов с новой коронавирусной инфекцией (COVID-19).

Объем рынка вентиляторов в Северной Америке

Рынок аппаратов ИВЛ сегментирован по типу продукта, модальности, типу, режиму работы и конечному пользователю. Рост в этих сегментах поможет вам проанализировать сегменты с низким ростом в отраслях и предоставит пользователям ценный обзор рынка и аналитику для принятия стратегических решений по определению основных рыночных сфер применения.

Тип продукта

- Аппараты искусственной вентиляции легких для интенсивной терапии

- Портативные аппараты ИВЛ

- Аппараты искусственной вентиляции легких для новорожденных

Модальность

- Неинвазивная вентиляция

- Инвазивная вентиляция

Тип

- Аппараты ИВЛ для взрослых

- Аппараты искусственной вентиляции легких для новорожденных

- Детские аппараты ИВЛ

Режим

- Комбинированная вентиляция

- Вентиляция по объему

- Вентиляция в режиме давления

- Другой

Конечный пользователь

- Больницы

- Центры амбулаторной хирургии

- Специализированные клиники

- Центры долгосрочного ухода

- Реабилитационные центры

- Настройки домашнего ухода

Региональный анализ рынка аппаратов ИВЛ/Аналитика

Проведен анализ рынка аппаратов ИВЛ, а также предоставлены сведения о размерах рынка и тенденциях по странам, типам продукта, модальностям, типу, режиму и конечным пользователям, как указано выше.

В отчете по рынку аппаратов ИВЛ рассматриваются такие страны, как США, Канада и Мексика.

США доминируют на рынке аппаратов ИВЛ благодаря мощной базе медицинских учреждений, сильному присутствию основных игроков на рынке, увеличению случаев респираторных заболеваний и растущему числу исследовательских работ в этом регионе.

Ожидается, что в прогнозируемый период с 2023 по 2030 год в США будет наблюдаться значительный рост в связи с расширением государственных инициатив по повышению осведомленности, ростом медицинского туризма, расширением научно-исследовательской деятельности в регионе, наличием огромных неосвоенных рынков, большой численностью населения и растущим спросом на качественное здравоохранение в регионе.

В разделе отчета, посвященном отдельным странам, также рассматриваются факторы, влияющие на рынок, и изменения в регулировании рынка внутри страны, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочек создания стоимости в нисходящей и восходящей цепочке, технические тенденции и анализ пяти сил Портера, а также практические примеры, – вот лишь некоторые из показателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при анализе прогнозных данных по странам рассматриваются наличие и доступность североамериканских брендов и их проблемы, связанные с высокой или низкой конкуренцией со стороны местных и отечественных брендов, влияние внутренних пошлин и торговых путей.

Рост инфраструктуры здравоохранения, установленная база и проникновение новых технологий

Рынок аппаратов ИВЛ также предоставляет вам подробный анализ рынка по росту расходов на здравоохранение в каждой стране на капитальное оборудование, установленную базу различных видов продукции для рынка аппаратов ИВЛ, влияние технологий с использованием кривых жизненного цикла и изменения в сценариях регулирования здравоохранения и их влияние на рынок аппаратов ИВЛ. Данные доступны за исторический период 2010-2020 гг.

Анализ конкурентной среды и доли рынка аппаратов ИВЛ

В разделе «Конкурентная среда на рынке аппаратов ИВЛ» представлена подробная информация по конкурентам. Включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Северной Америке, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта ассортимента продукции и доминирующие области применения. Представленные выше данные относятся только к рынку аппаратов ИВЛ.

Некоторые из основных игроков, работающих на рынке вентиляторов:

- Конинклийке Philips NV (Нидерланды)

- Getinge AB (Швеция)

- ResMed (США)

- Medtronic (Ирландия)

- Fisher & Paykel Healthcare Limited (Новая Зеландия)

- Avasarala Technologies Limited (Индия)

- Allied Healthcare Products, Inc. (США)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd, (Китай)

- Drägerwerk AG & CO. KGAA (Германия)

- Nihon Kohden Corporation (Япония)

- Корпорация Асахи Касей (Япония)

- Air Liquide (Франция)

- Вайер (США)

- General Electric Company (США)

- Hamilton Medical (Швейцария)

- Smiths Group plc (Великобритания)

- aXcent Medical (Германия)

- Metran Co., Ltd (Япония)

- Корпорация Airon (Флорида)

- Bio-Med Devices, (США)

- Hill-Rom Holdings, Inc. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2. Достижение размера рынка аппаратов ИВЛ в Северной Америке

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 РЫНОК АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 Тенденции капитальных затрат

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ГОСУДАРСТВА

15.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16 РЫНОК АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ

16.1 ОБЗОР

16.2 ЭЛЕКТРОННЫЙ

16.3 МЕХАНИЧЕСКИЙ

16.4 ПНЕВМАТИЧЕСКИЙ

16.5 ЭЛЕКТРОПНЕВМАТИЧЕСКИЙ

17 РЫНОК АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКЦИИ

18 (ПРИМЕЧАНИЕ: АНАЛИЗ РЫНОЧНОЙ СТОИМОСТИ, ОБЪЕМА И ASP БУДЕТ ПРЕДОСТАВЛЕН ДЛЯ ВСЕХ СЕГМЕНТОВ И ПОДСЕГМЕНТОВ ПРОДУКТА)

18.1 ОБЗОР

18.2 Аппараты искусственной вентиляции легких для интенсивной терапии

18.2.1 ВЫСОКОКАЧЕСТВЕННЫЕ АППАРАТЫ ИВЛ ДЛЯ ОТДЕЛЕНИЯ ИНТЕНСИВНОЙ ТЕРАПИИ

18.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

18.2.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

18.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

18.2.2 ОСНОВНЫЕ АППАРАТЫ ИВЛ ДЛЯ ОТДЕЛЕНИЯ ИНТЕНСИВНОЙ ТЕРАПИИ

18.2.3 Аппараты искусственной вентиляции легких среднего уровня

18.3 ПОРТАТИВНЫЕ АППАРАТЫ ИВЛ

18.4 Аппараты искусственной вентиляции легких для новорожденных

19 РЫНОК АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕЖИМУ ВЕНТИЛЯЦИИ

19.1 ОБЗОР

19.2 НЕИНВАЗИВНАЯ ВЕНТИЛЯЦИЯ

19.2.1 Аппараты искусственной вентиляции легких с циклическим изменением объема

19.2.2 Аппараты искусственной вентиляции легких с циклическим изменением давления

19.2.3 Аппараты искусственной вентиляции легких с постоянным положительным давлением в дыхательных путях

19.2.4 Двухуровневые аппараты искусственной вентиляции легких с положительным давлением в дыхательных путях

19.2.5 Аппараты искусственной вентиляции легких с циклическим потоком

19.2.6 АППАРАТЫ ИВЛ С ВРЕМЕННЫМ ЦИКЛОМ

19.3 ИНВАЗИВНАЯ ВЕНТИЛЯЦИЯ

20 РЫНОК АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ ПО МОДАЛЬНОСТИ

20.1 ОБЗОР

20.2 ПОРТАТИВНЫЙ

20.3 НАСТОЛЬНЫЙ

20.4 ИСПРАВЛЕНО

21 РЫНОК АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ

21.1 ОБЗОР

21.2 АППАРАТЫ ИВЛ ДЛЯ ВЗРОСЛЫХ

21.3 Аппараты искусственной вентиляции легких для новорожденных

21.4 ДЕТСКИЕ АППАРАТЫ ИВЛ

22 РЫНОК АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ, ПО ВИДАМ

22.1 ОБЗОР

22.2 КОМБИНИРОВАННАЯ ВЕНТИЛЯЦИЯ

22.3 Вентиляция по объему

22.4 Вентиляция по давлению

22.5 ДРУГОЕ

23 РЫНОК АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

23.1 ОБЗОР

23.2 БОЛЬНИЦЫ

23.2.1 ОБЩЕСТВЕННОСТЬ

23.2.1.1. ПО УРОВНЮ

23.2.1.1.1. УРОВЕНЬ 1

23.2.1.1.2. УРОВЕНЬ 2

23.2.1.1.3. УРОВЕНЬ 3

23.2.2 ЧАСТНЫЙ

23.2.2.1.ПО УРОВНЮ

23.2.2.1.1. УРОВЕНЬ 1

23.2.2.1.2. УРОВЕНЬ 2

23.2.2.1.3. УРОВЕНЬ 3

23.3 ЦЕНТРЫ АМБУЛАТОРНОЙ ХИРУРГИИ

23.4 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

23.5 ЦЕНТРЫ ДОЛГОСРОЧНОГО УХОДА

23.6 РЕАБИЛИТАЦИОННЫЕ ЦЕНТРЫ

23.7 УСЛОВИЯ ДОМАШНЕГО УХОДА

23.8 ДРУГИЕ

24 РЫНОК АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА

24.1 ОБЗОР

24.2 ПРЯМЫЕ ТЕНДЕРЫ

24.3 РОЗНИЧНЫЕ ПРОДАЖИ

24.4 ДРУГИЕ

25 РЫНОК АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

РЫНОК АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

25.1 СЕВЕРНАЯ АМЕРИКА

25.1.1 США

25.1.2 КАНАДА

25.1.3 МЕКСИКА

25.2 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

26 РЫНОК АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ, SWOT-АНАЛИЗ И DBMR

27 РЫНОК ВЕНТИЛЯТОРОВ СЕВЕРНОЙ АМЕРИКИ, КОМПАНИЯ ЛАНДШАФТ

27.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

27.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

27.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

27.4 РАСШИРЕНИЯ

27.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

27.6 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

27.7 Анализ акций компании: аппараты искусственной вентиляции легких для интенсивной терапии, анализ акций в Северной Америке

27.8 АНАЛИЗ АКЦИЙ КОМПАНИИ: ПЕРЕНОСНЫЕ АППАРАТЫ ИВЛ, СЕВЕРНАЯ АМЕРИКА АНАЛИЗ АКЦИЙ

27.9 Анализ акций компании: аппараты искусственной вентиляции легких для новорожденных, Северная Америка. Анализ акций

28 РЫНОК АППАРАТОВ ИВЛ В СЕВЕРНОЙ АМЕРИКЕ, ПРОФИЛЬ КОМПАНИИ

28.1 KONINKLIJKE PHILIPS NV

28.1.1 ОБЗОР КОМПАНИИ

28.1.2 АНАЛИЗ ДОХОДОВ

28.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.2 ВОЗДУХ ЖИДКОСТЬ

28.2.1 ОБЗОР КОМПАНИИ

28.2.2 АНАЛИЗ ДОХОДОВ

28.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.3 ГАМИЛЬТОН МЕДИКАЛ

28.3.1 ОБЗОР КОМПАНИИ

28.3.2 АНАЛИЗ ДОХОДОВ

28.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.4 МЕДТРОНИК

28.4.1 ОБЗОР КОМПАНИИ

28.4.2 АНАЛИЗ ДОХОДОВ

28.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.5 ГЕТИНГЕ АБ

28.5.1 ОБЗОР КОМПАНИИ

28.5.2 АНАЛИЗ ДОХОДОВ

28.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.6 DRÄGERWERK AG & CO. KGAA

28.6.1 ОБЗОР КОМПАНИИ

28.6.2 АНАЛИЗ ДОХОДОВ

28.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.7 SCHILLER AMERICAS, INC.

28.7.1 ОБЗОР КОМПАНИИ

28.7.2 АНАЛИЗ ДОХОДОВ

28.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.8 БУННЕЛЛ

28.8.1 ОБЗОР КОМПАНИИ

28.8.2 АНАЛИЗ ДОХОДОВ

28.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.9 ПЕНЛОН ЛИМИТЕД

28.9.1 ОБЗОР КОМПАНИИ

28.9.2 АНАЛИЗ ДОХОДОВ

28.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.1 ВОССТАНОВЛЕНО

28.10.1 ОБЗОР КОМПАНИИ

28.10.2 АНАЛИЗ ДОХОДОВ

28.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.11 ВАЙЭР

28.11.1 ОБЗОР КОМПАНИИ

28.11.2 АНАЛИЗ ДОХОДОВ

28.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.12 ZOLL MEDICAL CORPORATION (ДОЧЕРНЯЯ КОМПАНИЯ ASAHI KASEI)

28.12.1 ОБЗОР КОМПАНИИ

28.12.2 АНАЛИЗ ДОХОДОВ

28.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.13 МЕДИЦИНСКОЕ СОБЫТИЕ

28.13.1 ОБЗОР КОМПАНИИ

28.13.2 АНАЛИЗ ДОХОДОВ

28.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.14 ALLIED MEDICAL LLC (компания FLEXICARE)

28.14.1 ОБЗОР КОМПАНИИ

28.14.2 АНАЛИЗ ДОХОДОВ

28.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.15 GE ЗДРАВООХРАНЕНИЕ

28.15.1 ОБЗОР КОМПАНИИ

28.15.2 АНАЛИЗ ДОХОДОВ

28.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.16 КОРПОРАЦИЯ НИХОН КОДЕН

28.16.1 ОБЗОР КОМПАНИИ

28.16.2 АНАЛИЗ ДОХОДОВ

28.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.17 КОРПОРАЦИЯ AIRON

28.17.1 ОБЗОР КОМПАНИИ

28.17.2 АНАЛИЗ ДОХОДОВ

28.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.18 БИОМЕДИЦИНСКИЕ УСТРОЙСТВА

28.18.1 ОБЗОР КОМПАНИИ

28.18.2 АНАЛИЗ ДОХОДОВ

28.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.19 HILL-ROM SERVICES, INC. (BAXTER)

28.19.1 ОБЗОР КОМПАНИИ

28.19.2 АНАЛИЗ ДОХОДОВ

28.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.2 НАРАНГ МЕДИКАЛ ЛИМИТЕД

28.20.1 ОБЗОР КОМПАНИИ

28.20.2 АНАЛИЗ ДОХОДОВ

28.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.21 СКАНРЕЙ ТЕХНОЛОГИИ ЛТД

28.21.1 ОБЗОР КОМПАНИИ

28.21.2 АНАЛИЗ ДОХОДОВ

28.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.22 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.

28.22.1 ОБЗОР КОМПАНИИ

28.22.2 АНАЛИЗ ДОХОДОВ

28.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.23 Шэньчжэнь COMEN MEDICAL INSTRUMENTS CO., LTD.

28.23.1 ОБЗОР КОМПАНИИ

28.23.2 АНАЛИЗ ДОХОДОВ

28.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

28.24 PRUNUS MEDICAL

28.24.1 ОБЗОР КОМПАНИИ

28.24.2 АНАЛИЗ ДОХОДОВ

28.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

28.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

28.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

29 СВЯЗАННЫХ ОТЧЕТОВ

30 ЗАКЛЮЧЕНИЕ

31 АНКЕТА

32 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.