North America Virtual Reality Vr Health Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.67 Billion

USD

94.15 Billion

2024

2032

USD

9.67 Billion

USD

94.15 Billion

2024

2032

| 2025 –2032 | |

| USD 9.67 Billion | |

| USD 94.15 Billion | |

| % | |

|

Сегментация рынка виртуальной реальности (VR) в здравоохранении Северной Америки по продуктам (аппаратное обеспечение, программное обеспечение и услуги), технологиям (технология крепления на голове, технология отслеживания жестов, проекторы и видеостены, технологии на основе мобильных устройств и другие), области применения (медицинское обучение и образование, терапия с использованием виртуальной реальности, хирургия, управление уходом за пациентами, реабилитация, лечение боли и другие), терапевтическая область (краниофациальная, сердечно-сосудистая, офтальмология, пульмонология, неврология, расстройства сна, фобии, зависимости, посттравматическое стрессовое расстройство (ПТСР) и другие), конечный пользователь (больницы, клиники, хирургические центры, амбулаторные хирургические центры, диагностические центры, реабилитационные центры, учреждения длительного ухода, психиатрические учреждения и другие), канал распространения (прямые тендеры, розничные продажи и сторонние дистрибьюторы) - Тенденции отрасли и прогноз до 2032 года

Размер рынка виртуальной реальности (VR) в здравоохранении

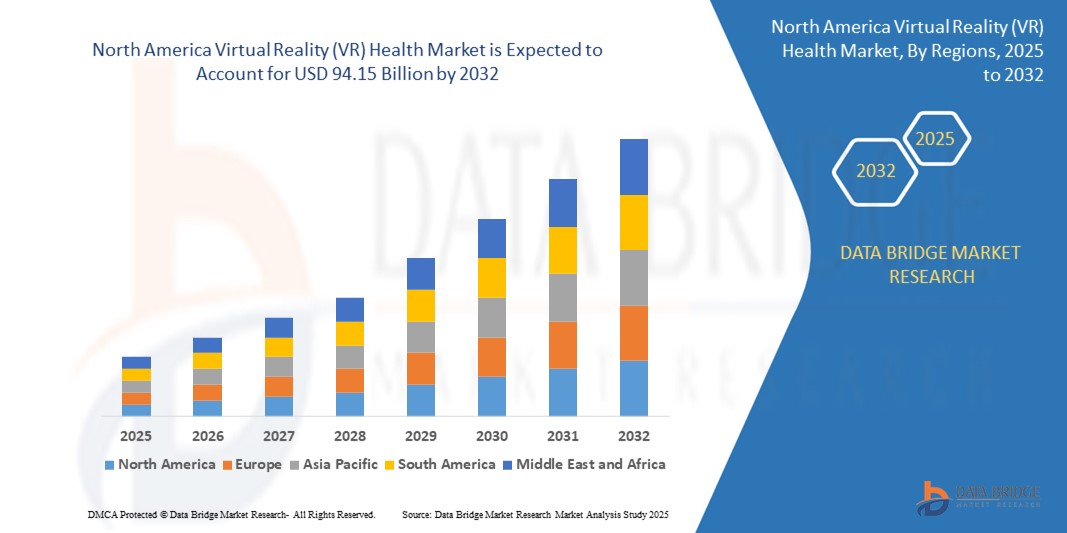

- Объем рынка виртуальной реальности (VR) в здравоохранении в Северной Америке в 2024 году оценивался в 9,67 млрд долларов США и, как ожидается , достигнет 94,15 млрд долларов США к 2032 году при среднегодовом темпе роста 32,9% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей интеграцией виртуальной реальности в услуги здравоохранения, обусловленной достижениями в области иммерсивных технологий, растущей цифровой трансформацией в медицинских учреждениях и потребностью в инновационных решениях в области медицинского обучения, терапии и взаимодействия с пациентами.

- Более того, растущая распространённость психических расстройств, хронической боли и спрос на персонализированные, неинвазивные методы лечения ускоряют внедрение терапии и реабилитации на основе виртуальной реальности. Сочетание этих факторов значительно повышает ценность виртуальной реальности в здравоохранении, тем самым стимулируя рост отрасли.

Анализ рынка виртуальной реальности (VR) в здравоохранении

- Виртуальная реальность в здравоохранении предполагает использование иммерсивных компьютерных сред для поддержки клинических функций, таких как симуляция хирургических операций, экспозиционная терапия, управление уходом за пациентами и медицинское образование. Она позволяет врачам и пациентам взаимодействовать с 3D-моделями в диагностических, учебных или терапевтических целях.

- Растущий спрос на виртуальную реальность в здравоохранении обусловлен её способностью обеспечивать реалистичное моделирование, снижать риски, связанные с обучением, и улучшать результаты лечения пациентов. Применение технологий виртуальной реальности в области психического здоровья, отвлечения внимания от боли и реабилитации стремительно расширяется благодаря растущим инвестициям, получению разрешений от регулирующих органов и интеграции в общепринятые модели оказания медицинской помощи.

- США доминировали на рынке виртуальной реальности (VR) в здравоохранении с долей 36,5% в 2024 году благодаря присутствию ведущих поставщиков технологий VR, высоким расходам на здравоохранение и раннему внедрению технологий погружения в медицинское образование, терапию и реабилитацию.

- Ожидается, что Канада станет регионом с самыми быстрыми темпами роста рынка виртуальной реальности (VR) в здравоохранении в течение прогнозируемого периода благодаря растущим инвестициям в цифровую трансформацию здравоохранения и мощной государственной поддержке инициатив в области психического здоровья и телереабилитации.

- Сегмент программного обеспечения доминировал на рынке с долей 42,5% в 2024 году благодаря растущему спросу на иммерсивные и настраиваемые приложения виртуальной реальности (VR) для медицинских задач, таких как симуляция хирургических операций, когнитивная терапия и обучение пациентов. Распространение платформ с интегрированным искусственным интеллектом, улучшение совместимости программного обеспечения с медицинскими устройствами и переход на облачные решения виртуальной реальности (VR) ещё больше ускорили внедрение. Кроме того, постоянное обновление программного обеспечения и масштабируемость делают его более экономичным и доступным для больниц, клиник и учебных заведений.

Область применения отчета и сегментация рынка виртуальной реальности (VR) в здравоохранении

|

Атрибуты |

Ключевые аналитики рынка виртуальной реальности (VR) в здравоохранении |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка виртуальной реальности (VR) в здравоохранении

«Растущее внедрение виртуальной реальности в уходе за пациентами»

- Рынок виртуальной реальности в здравоохранении стремительно расширяется, поскольку поставщики медицинских услуг используют технологии виртуальной реальности для различных целей ухода за пациентами, включая лечение боли, физическую и когнитивную реабилитацию, планирование хирургических операций и снижение тревожности.

- Например, такие компании, как Osso VR, XRHealth, MindMaze, и такие технологические гиганты, как Microsoft Corporation и Meta Platforms, Inc., являются лидерами в области инноваций в области платформ виртуальной реальности с эффектом погружения, которые улучшают результаты лечения и вовлеченность пациентов с помощью реалистичных симуляций и терапевтических вмешательств.

- Расширение интеграции виртуальной реальности с телемедициной и удаленным мониторингом состояния пациентов улучшает доступ к медицинской помощи для малообеспеченного и сельского населения, обеспечивая непрерывность лечения и сокращая количество посещений больницы.

- Растущее использование виртуальной реальности в сфере психического здоровья, включая лечение посттравматического стрессового расстройства, тревожности и фобий с помощью иммерсивной экспозиционной терапии, расширяет ее роль за пределы традиционной физической реабилитации.

- Достижения в области аппаратного обеспечения, такие как легкие гарнитуры высокого разрешения и программное обеспечение виртуальной реальности на базе искусственного интеллекта, повышают реалистичность и клиническую эффективность решений виртуальной реальности, ускоряя их внедрение в клиническую практику.

- Повышение осведомленности среди медицинских работников и пациентов в сочетании с политикой поддержки и системами возмещения расходов способствует внедрению виртуальной реальности в основные медицинские учреждения.

Динамика рынка виртуальной реальности (VR) в здравоохранении

Водитель

«Растущая потребность в психиатрической помощи»

- Растущая распространенность психических расстройств и растущее признание психического благополучия как приоритета обуславливают спрос на терапию на основе виртуальной реальности, которая является увлекательной, эффективной и доступной.

- Например, компании, занимающиеся технологиями в области психического здоровья, такие как MindMaze, AppliedVR и Psious, разрабатывают платформы виртуальной реальности, специально предназначенные для борьбы с тревогой, депрессией, посттравматическим стрессовым расстройством и стрессом, помогая пациентам преодолевать эти состояния с помощью иммерсивной когнитивно-поведенческой терапии и методов отвлечения внимания.

- Терапия с использованием виртуальной реальности позволяет проводить персонализированные, основанные на воздействии методы лечения, которые преодолевают традиционные барьеры, такие как социальная стигматизация и ограниченный доступ к терапевтам.

- Поставщики медицинских услуг используют виртуальную реальность в дополнение к традиционным психиатрическим и психологическим методам, повышая приверженность пациентов лечению и улучшая результаты.

- Государственные и частные системы здравоохранения все больше инвестируют в решения виртуальной реальности для психического здоровья, чтобы сократить расходы на госпитализацию и улучшить возможности удаленного ухода.

Сдержанность/Вызов

«Высокие начальные инвестиции»

- Внедрение медицинских решений виртуальной реальности (VR) требует существенных первоначальных затрат на закупку оборудования, разработку программного обеспечения, клиническую интеграцию и обучение, что ограничивает широкое внедрение, особенно в небольших клиниках или условиях ограниченных ресурсов.

- Например, учреждения, работающие с поставщиками премиальных технологий виртуальной реальности, такими как Microsoft HoloLens, Oculus (Meta), и специализированными платформами, такими как Osso VR, часто сталкиваются с высокими первоначальными расходами на приобретение гарнитур, разработку индивидуального медицинского контента и интеграцию виртуальной реальности в существующую ИТ-инфраструктуру здравоохранения.

- Текущее обслуживание, обновление программного обеспечения и обучение персонала требуют постоянных финансовых и эксплуатационных затрат, что увеличивает общую стоимость владения.

- Ограниченные условия возмещения расходов на лечение с помощью VR-технологий снижают стимулы для поставщиков медицинских услуг активно инвестировать в эти технологии.

- Меняющаяся нормативно-правовая база для одобрения медицинских устройств и конфиденциальности медицинских данных приводит к дополнительным расходам на соблюдение требований и неопределенности при внедрении решений виртуальной реальности в сфере здравоохранения.

Сфера применения виртуальной реальности (VR) в здравоохранении

Рынок сегментирован по признаку продукта, технологии, сферы применения, терапевтической области, конечного потребителя и канала сбыта.

- По продукту

По продуктовому признаку рынок VR-решений для здравоохранения в Северной Америке сегментируется на аппаратное обеспечение, программное обеспечение и услуги. Сегмент программного обеспечения занял наибольшую долю рынка, составившую 42,5% в 2024 году, что обусловлено, главным образом, растущим спросом на иммерсивные и настраиваемые VR-приложения для медицинских учреждений, таких как хирургическая симуляция, когнитивная терапия и обучение пациентов. Распространение платформ с интегрированным ИИ, улучшение совместимости программного обеспечения с медицинскими устройствами и переход на облачные VR-решения ещё больше ускорили внедрение. Кроме того, постоянное обновление программного обеспечения и масштабируемость делают его более экономичным и доступным для больниц, клиник и учебных заведений.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на разработку VR-контента, интеграцию программного обеспечения, обучение и обслуживание. Поскольку всё больше медицинских учреждений внедряют решения на основе VR, поставщики услуг играют важнейшую роль в адаптации и поддержке комплексных внедрений, что значительно стимулирует развитие этого сегмента.

- По технологии

В зависимости от технологий рынок сегментируется на следующие сегменты: шлемы, устройства с отслеживанием жестов, проекторы и видеостены, устройства на базе мобильных устройств и другие. Сегмент шлемов обеспечил наибольшую долю выручки в 2024 году благодаря своим иммерсивным возможностям и эффективности моделирования реальных клинических условий. Эти устройства широко используются для симуляции хирургических операций, экспозиционной терапии и реабилитации, обеспечивая глубокое сенсорное взаимодействие и повышенную точность процедур.

Ожидается, что сегмент технологий отслеживания жестов будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено растущим спросом на неинвазивные интерактивные системы виртуальной реальности. Эти системы обеспечивают естественное взаимодействие с пользователем, что особенно важно для физиотерапии и неврологической реабилитации, где отслеживание движений в реальном времени улучшает терапевтические результаты.

- По применению

По сфере применения рынок сегментирован на медицинское обучение и образование, терапию с использованием виртуальной реальности, хирургию, управление уходом за пациентами, реабилитацию, лечение боли и другие. Сегмент медицинского обучения и образования доминировал в 2024 году, что отражает сильную ориентацию региона на повышение квалификации врачей посредством симуляционного обучения. Учебные заведения и больницы все чаще используют инструменты виртуальной реальности для обучения медицинских работников сложным процедурам без риска для безопасности пациентов.

Прогнозируется, что реабилитация станет самым быстрорастущим сегментом к 2032 году, чему будет способствовать эффективность виртуальной реальности в восстановлении двигательных функций, когнитивной терапии и реабилитации после травм. Возможность настраивать программы и отслеживать прогресс пациента в режиме реального времени делает виртуальную реальность предпочтительным выбором среди реабилитационных центров.

- По терапевтической области

По терапевтическому направлению рынок подразделяется на краниофациальные, сердечно-сосудистые, офтальмологические, пульмонологические, неврологические, расстройства сна, фобии, зависимости, посттравматические стрессовые расстройства (ПТСР) и другие. Неврологический сегмент обеспечил наибольшую долю выручки в 2024 году, что обусловлено высокой распространенностью таких заболеваний, как инсульт, болезнь Паркинсона и рассеянный склероз, в регионе. Неврологическая терапия на основе виртуальной реальности способствует нейропластичности и двигательной реабилитации, значительно ускоряя восстановление пациентов.

Ожидается, что сегмент ПТСР будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая клиническая валидация экспозиционной терапии с использованием виртуальной реальности (VR) для лечения ветеранов войн и пациентов с травмами. Захватывающая и контролируемая среда, предлагаемая виртуальной реальностью (VR), обеспечивает безопасное повторное воздействие, помогая пациентам постепенно справляться с травматическими воспоминаниями и перерабатывать их.

- Конечным пользователем

По типу конечного пользователя рынок сегментирован на больницы, клиники, хирургические центры, амбулаторные хирургические центры, диагностические центры, реабилитационные центры, учреждения длительного ухода, психиатрические учреждения и другие. Больницы обеспечили наибольшую долю выручки в 2024 году благодаря раннему внедрению передовых технологий виртуальной реальности для планирования хирургических операций, обучения и взаимодействия с пациентами. Бюджетные ассигнования на технологичные модели оказания медицинской помощи в крупных больничных системах дополнительно усиливают это доминирование.

Прогнозируется, что реабилитационные центры будут демонстрировать самый быстрый рост в период с 2025 по 2032 год, чему будет способствовать эффективность инструментов виртуальной реальности в улучшении результатов физиотерапии и мотивации пациентов. Эти центры всё чаще используют игровые платформы виртуальной реальности для отвлечения внимания от боли, тренировки подвижности и мониторинга прогресса.

- По каналу распространения

По каналам сбыта рынок делится на сегменты прямых тендеров, розничных продаж и сторонних дистрибьюторов. В 2024 году сегмент прямых тендеров доминировал на рынке, поскольку ключевым фактором остаются крупномасштабные закупки больниц и государственных учреждений здравоохранения. Финансируемые государством инициативы и исследовательские программы часто закупают решения виртуальной реальности по прямым контрактам, что обеспечивает масштабные внедрения.

Прогнозируется, что розничные продажи станут самым быстрорастущим каналом продаж к 2032 году, чему будет способствовать растущая доступность товаров виртуальной реальности для здоровья через платформы электронной коммерции и авторизованные розничные магазины. Повышение осведомленности и стремление потребителей к самоконтролю также стимулируют индивидуальные покупки устройств виртуальной реальности для обезболивания, когнитивной терапии и медитации.

Региональный анализ рынка виртуальной реальности (VR) в здравоохранении

- США доминировали на рынке виртуальной реальности (VR) в здравоохранении, получив наибольшую долю выручки в 36,5% в 2024 году благодаря присутствию ведущих поставщиков технологий VR, высоким расходам на здравоохранение и раннему внедрению технологий погружения в медицинское образование, терапию и реабилитацию.

- Страна получает выгоду от тесного сотрудничества между технологическими компаниями и учреждениями здравоохранения, что обеспечивает быструю интеграцию виртуальной реальности в клинические рабочие процессы, хирургическую подготовку и лечение боли. Крупные университеты и больницы всё чаще используют VR-платформы для интерактивного обучения, взаимодействия с пациентами и лечения психических расстройств.

- Федеральная поддержка инноваций в области цифрового здравоохранения, наряду с растущим спросом на неинвазивные методы лечения и персонализированный уход, продолжает ускорять рост рынка. Расширение использования виртуальной реальности для лечения посттравматического стрессового расстройства (ПТСР), фобий и физиотерапии способствует дальнейшему внедрению технологий в различных сегментах здравоохранения.

Обзор рынка виртуальной реальности (VR) в здравоохранении Канады

Прогнозируется, что Канада будет демонстрировать самые высокие среднегодовые темпы роста на североамериканском рынке виртуальной реальности в сфере здравоохранения в период с 2025 по 2032 год, чему будет способствовать рост инвестиций в цифровую трансформацию здравоохранения и мощная государственная поддержка инициатив в области психического здоровья и телереабилитации. Такие программы, как Канадский план действий по обеспечению совместимости цифрового здравоохранения и региональное финансирование виртуальной реальности в физиотерапии и хирургическом планировании, способствуют её внедрению. Наличие исследовательских центров в Онтарио и Британской Колумбии способствует разработке локализованных VR-решений, адаптированных для систем общественного здравоохранения.

Обзор рынка виртуальной реальности (VR) в здравоохранении Мексики

Ожидается, что в Мексике рынок виртуальной реальности в сфере здравоохранения будет устойчиво расти в период с 2025 по 2032 год, чему будет способствовать расширение инфраструктуры частного здравоохранения и рост интереса к доступным терапевтическим инструментам на основе виртуальной реальности. Городские больницы и специализированные клиники страны начинают внедрять виртуальную реальность для отвлечения внимания от боли, физиотерапии и поддержки психического здоровья. Государственно-частное партнерство и сотрудничество с американскими технологическими компаниями также способствуют реализации пилотных программ по использованию виртуальной реальности в обучении пациентов и послеоперационном уходе, постепенно укрепляя экосистему технологий иммерсивного здравоохранения.

Доля рынка виртуальной реальности (VR) в здравоохранении

Лидерами отрасли виртуальной реальности (VR) в здравоохранении являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- SyncThink Inc (США)

- AppliedVR (США)

- Конинклийке Philips NV (Нидерланды)

- EchoPixel (США)

- Псиус (Испания)

- Firsthand Technology Inc (США)

- MindMaze Inc (Швейцария)

- Augmedix, Inc (США)

- VirtaMed AG (Швейцария)

- Vivid Vision, Inc (США)

- Osso VR, Inc (США)

- ImmersiveTouch, Inc (США)

- CAE Inc (Канада)

- Microsoft (США)

- General Electric (США)

- Medical Realities Ltd (Великобритания)

- Siemens Healthineers (Германия)

- Facebook (США)

Последние разработки на рынке виртуальной реальности (VR) в здравоохранении в Северной Америке

- В июле 2025 года DataArt, глобальная компания по разработке программного обеспечения, специализирующаяся на данных, аналитике и искусственном интеллекте, объединилась с немецкой компанией Lab E GmbH (работающей под брендом «virtuallythere») для представления платформы виртуальной реальности нового поколения, разработанной специально для психотерапевтов. Это сотрудничество представляет собой значительный шаг вперед в области цифрового психического здоровья, поскольку система виртуальной реальности предлагает иммерсивную, клинически подтвержденную экспозиционную терапию для таких состояний, как тревожность, депрессия и расстройства, связанные со стрессом. Ожидается, что благодаря интеграции передовых технологий разработки программного обеспечения с протоколами лечения психических заболеваний эта платформа значительно повысит масштабируемость, доступность и персонализацию терапии, способствуя внедрению инструментов виртуальной реальности в поведенческую терапию в Европе и за ее пределами.

- В сентябре 2022 года компания Novant Health стала пионером в области интеграции виртуальной реальности на базе искусственного интеллекта в развитие лидерских качеств, запустив свою первую в истории программу обучения руководителей здравоохранения с использованием виртуальной реальности (VR). Эта инициатива продемонстрировала расширяющуюся применимость виртуальной реальности (VR) не только в клинических и образовательных целях, но и в организационном развитии. Используя иммерсивные сценарии и симуляции принятия решений в реальном времени, программа создала прецедент в сфере здравоохранения для развития управленческих навыков и повышения эффективности работы команды. Запуск программы способствовал развитию лидерских качеств сотрудников Novant Health, а также подчеркнул растущий спрос на обучение гибким навыкам с использованием виртуальной реальности (VR) в сфере здравоохранения.

- В июне 2022 года компания MediSim преобразила медицинское образование в Индии, создав первую в стране полностью автоматизированную лабораторию виртуальной реальности в Институте медицинских наук Пудучерри (PIMS), специально разработанную для студентов программы MBBS. Это знаменательное событие ознаменовало переход к иммерсивному, практическому медицинскому обучению в индийской системе медицинского образования. Моделируя сложные клинические ситуации в безопасной среде, лаборатория виртуальной реальности стремится повысить точность диагностики, уверенность в выполнении процедур и клиническую готовность будущих врачей. Эта инициатива проложила путь к более широкой интеграции иммерсивных технологий в медицинских колледжах по всей стране, стимулируя рост использования виртуальной реальности в академическом образовании в области здравоохранения.

- В августе 2021 года компания AppliedVR укрепила свою клиническую репутацию и расширила свое присутствие на рынке, заключив партнерство с Curebase для проведения пяти клинических исследований с использованием виртуальной реальности (VR), посвященных лечению хронической боли. Целью сотрудничества стало получение реальных доказательств эффективности виртуальной реальности (VR) как метода лечения, используя децентрализованную платформу Curebase. Этот стратегический шаг сыграл ключевую роль в обосновании роли виртуальной реальности (VR) как жизнеспособного цифрового метода лечения, помогая AppliedVR добиться более широкого клинического признания и потенциальной поддержки со стороны регулирующих органов. Он также подчеркнул важнейшую роль эмпирической валидации в расширении внедрения виртуальной реальности в общемедицинское обслуживание.

- В апреле 2021 года компания SyncThink Inc. объединила усилия с Pico Interactive и Tobii для разработки передового решения виртуальной реальности, объединяющего мониторинг здоровья мозга и отслеживание его производительности. Решение объединило нейротехнологии SyncThink с технологией отслеживания движения глаз Tobii и VR-оборудованием Pico, ориентированным на применение в когнитивной оценке и неврологической реабилитации. Это сотрудничество было направлено на удовлетворение растущего спроса потребителей и клинических специалистов на неинвазивные диагностические инструменты, особенно в спортивной медицине и нейрореабилитации. Партнерство подчеркивало конвергенцию аппаратных средств и когнитивной аналитики, стимулируя инновации в оценке здоровья мозга на основе виртуальной реальности и повышая её коммерческую и клиническую жизнеспособность.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.