North America Viscosupplementation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.97 Billion

USD

3.83 Billion

2025

2033

USD

1.97 Billion

USD

3.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.97 Billion | |

| USD 3.83 Billion | |

| % | |

|

Рынок вязкодобавок Северной Америки, по источнику (происхождение животных и происхождение животных), возрастная группа (гериатрические и взрослые), инъекция (одна инъекция, три инъекции и пять инъекций), молекулярный вес (промежуточный молекулярный вес, низкий молекулярный вес и высокий молекулярный вес), конечный пользователь (больница, ортопедические клиники, центры амбулаторной помощи и другие), канал распределения (прямые нежные и розничные продажи) Отраслевые тенденции и прогноз до 2033 года

Вискодополнение Северной АмерикиОбзор рынка

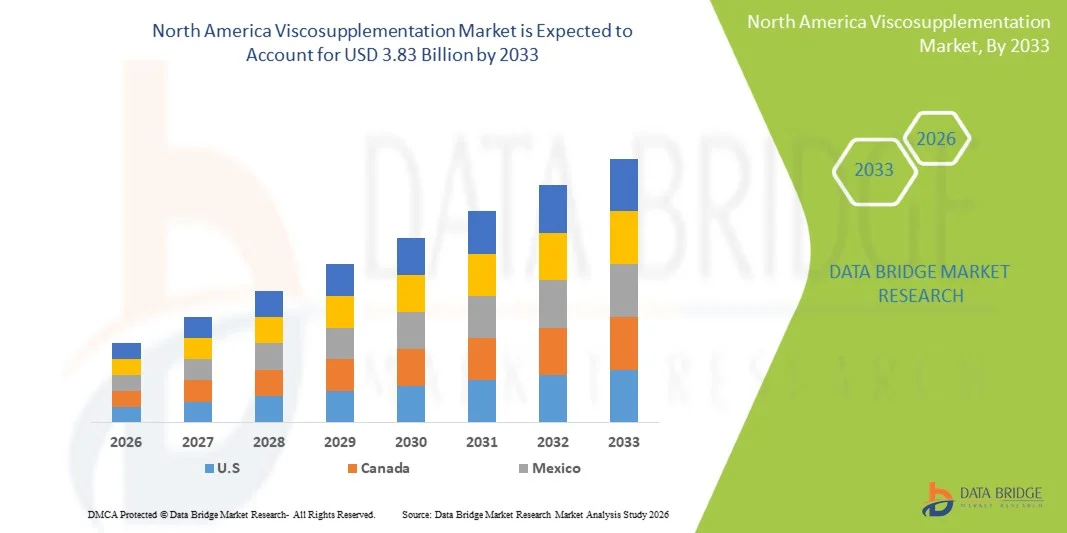

Рынок вязкой добавки в Северной Америке был оценен в1,97 млрд долларов в 2025 годуи, по прогнозам, достигнет3,83 млрд долларов к 2033 годуРастущий в aCAGR 8,7% с 2026 по 2033 годРынок испытывает устойчивый рост, обусловленный растущей распространенностью остеоартрита, увеличением стареющего населения и растущим предпочтением минимально инвазивных, нехирургических вариантов лечения боли в колене и суставах.

Расширение внедрения инъекций на основе гиалуроновой кислоты в ортопедических клиниках и больницах, наряду с повышением осведомленности о лечении остеоартрита на ранней стадии, еще больше способствует расширению рынка. Кроме того, постоянные достижения в эффективности рецептуры, более долговечные вязко-добавочные продукты и улучшение механизмов возмещения в Северной Америке побуждают как пациентов, так и поставщиков медицинских услуг выбирать вязко-добавочные методы лечения в качестве альтернативы хирургическим вмешательствам, таким как замена коленного сустава.

Ключевые тенденции рынка и перспективы

- Соединенные Штаты доминировали на рынке вязко-добавочных добавок Северной Америки с самой большой долей дохода в 85,8% в 2025 году, чему способствовали высокая распространенность остеоартрита, сильное внедрение инъекций гиалуроновой кислоты и развитая инфраструктура ортопедической помощи.

- Сегмент Non-Animal Origin возглавил рынок с долей 70,75% в 2025 году, что обусловлено сильным предпочтением биоинженерных препаратов гиалуроновой кислоты, которые обеспечивают повышенную безопасность, чистоту и согласованную молекулярную структуру.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке вязко-добавочных добавок в Северной Америке, зарегистрировав CAGR в 5,4% с 2026 по 2033 год, чему способствует повышение осведомленности о остеоартрите, увеличение гериатрического населения и расширение доступа к минимально инвазивным ортопедическим методам лечения.

- Animal Origin является самым быстрорастущим типом источника, который, по прогнозам, зарегистрирует CAGR в 5,4%, что отражает рост относительно низкой стоимости и продолжающееся использование в ценочувствительных медицинских учреждениях.

- Гериатрический сегмент доминировал в возрастной категории с долей дохода 65,70% в 2025 году, во главе с высокой распространенностью остеоартрита у пожилых людей по всей Северной Америке.

- На долю трех инъекций приходилось 40,45% рынка, предпочитаемого специалистами-ортопедами и врачами за его сбалансированную эффективность, экономическую эффективность и хорошо зарекомендовавшие себя клинические результаты при лечении пациентов с умеренным и тяжелым остеоартритом, требующих устойчивого облегчения симптомов в течение нескольких недель.

- Сегмент с низким молекулярным весом является самой быстрорастущей молекулярной весовой категорией с CAGR 6,0%, что обусловлено его более низкой стоимостью и более широкой доступностью в амбулаторных и средних медицинских учреждениях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,97 млрд

- Ожидаемая рыночная стоимость (2033): 3,83 миллиарда долларов США

- Прогноз CAGR (2026–2033): 8,7%

- Страна-лидер в 2025 году: США

- Самая быстрорастущая страна: Канада

Сфера охвата иСегментация рынка вязкодополнения Северной Америки

|

Атрибуты |

Северная Америка Viscosupplementation KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика |

|

Ключевые игроки рынка |

•Санофи(Франция) •Fidia Farmaceutici S.p.A.(Италия) •Anika Therapeutics, Inc.(США) •Корпорация Seikagaku(Япония) •LG Chem, Ltd.(Южная Корея) • Shandong Haohai Biological Technology Co., Ltd. (Китай) Meiji Seika Pharma Co., Ltd. (Япония) Daiichi Sankyo Company, Limited (Япония) Chugai Pharmaceutical Co., Ltd. (Япония) Kyowa Kirin Co., Ltd. (Япония) Teva Pharmaceutical Industries Ltd. (Израиль) Циммер Биомет (США) Johnson & Johnson Services, Inc. (США) Bioventus Inc. (США) Hyaltech Ltd. (Великобритания) Contura International A/S (Дания) Smith & Nephew (Великобритания) Rottapharm Madaus S.p.A. (Италия) Arthrex, Inc. (США) Bausch Health (Канада) |

|

Рыночные возможности |

Растущее применение инъекций гиалуроновой кислоты у пациентов с ранней стадией остеоартрита · Расширение частных ортопедических сетей и специализированных клиник Увеличение клинических предпочтений для однократных инъекций и высокомолекулярных препаратов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка вязкодополнения Северной Америки

Тенденция: растущее предпочтение нехирургических решений для лечения остеоартрита

Растущее бремя остеоартрита коленного сустава среди стареющих популяций стимулирует высокий спрос на вязкое дополнение как минимально инвазивную альтернативу хирургическим вмешательствам. Пациенты и врачи все чаще предпочитают инъекции гиалуроновой кислоты, потому что они предлагают баланс между облегчением симптомов и функциональным улучшением без рисков, длительными периодами восстановления и высокими затратами, связанными с операцией по замене коленного сустава. Этот сдвиг также усиливается растущей осведомленностью о ранней стадии лечения остеоартрита, когда вмешательство в нужное время может значительно задержать прогрессирование заболевания. В то же время улучшение стабильности рецептуры и удержание вязкости увеличивают продолжительность облегчения, что делает эти методы лечения более привлекательными в обычной ортопедической помощи.

Например, инъекционная терапия с повторным циклом ГК все чаще интегрируется в долгосрочные планы лечения пациентов с хроническим остеоартритом коленного сустава в ортопедических клиниках.

Динамика рынка дополнений Северной Америки

Ключевой фактор рынка: рост гериатрической популяции и распространенность остеоартрита

Устойчивый рост пожилого населения в Северной Америке является одним из самых сильных структурных факторов рынка вязко-дополнительных добавок. Старение напрямую связано с дегенерацией хряща, снижением качества синовиальной жидкости и усилением боли в суставах, что значительно повышает заболеваемость остеоартритом. Этот демографический сдвиг создает устойчивый спрос на инъекционные методы лечения, которые могут улучшить мобильность и качество жизни без хирургического вмешательства. Кроме того, показатели ожирения и физически требовательный образ жизни в определенных группах населения способствуют более раннему началу заболеваний суставов, что еще больше расширяет базу пациентов. Медицинские работники также все чаще рекомендуют вязкое дополнение на ранних стадиях лечения, особенно когда обычные обезболивающие и физиотерапия недостаточны.

Например, ортопедические практики в Соединенных Штатах сообщают о более высоких объемах процедур инъекции гиалуроновой кислоты среди пациентов в возрасте 55-75 лет в качестве инъекционной терапии первой линии.

Ключевые ограничения / проблемы: высокая стоимость лечения и ограниченное страхование

Несмотря на высокий клинический спрос, рынок сталкивается с заметным барьером в виде высоких затрат на лечение и непоследовательных рамок возмещения. Вискозаполнение часто требует нескольких циклов инъекции в зависимости от тяжести заболевания и реакции пациента, что увеличивает совокупные расходы на лечение. Страховые полисы значительно различаются между поставщиками и часто ограничиваются конкретными стадиями остеоартрита, что ограничивает возможности раннего вмешательства. Это создает проблемы с доступностью, особенно для пожилых пациентов, которым может потребоваться длительное или повторное лечение. Кроме того, личные расходы могут препятствовать соблюдению полного цикла лечения, снижая общую клиническую эффективность.

Например, в некоторых планах здравоохранения США покрытие одобрено только после отказа от консервативных методов лечения, таких как НПВП или физиотерапия, задерживая доступ к инъекциям.

Ключевые возможности рынка: достижения в разработке и расширенной терапии

Непрерывные инновации в вязко-дополнительных препаратах открывают новые возможности для роста за счет повышения эффективности лечения, соответствия пациентов и клинических результатов. Производители сосредоточены на высокомолекулярной гиалуроновой кислоте, сшитых гелях и одноинъекционных препаратах, которые обеспечивают более длительное облегчение боли с меньшим количеством клинических посещений. Эти достижения особенно важны в амбулаторных ортопедических условиях, где удобство и снижение процедурной нагрузки являются ключевыми факторами принятия решений. Параллельно исследования комбинированной терапии с участием богатой тромбоцитами плазмы (PRP) и регенеративной медицины расширяют потенциальную область лечения за пределы традиционного лечения симптомов.

Например, в ортопедических клиниках США все чаще принимаются препараты с расширенным высвобождением следующего поколения для снижения частоты инъекций при сохранении устойчивого эффекта смазки суставов.

Североамериканский рынок вискодополнения

Рынок вязкодобавлений в Северной Америке сегментирован на основе источника, возрастной группы, типа инъекции, молекулярной массы, конечного пользователя и канала распределения.

- Источник

На основе источника рынок вязкодобавлений Северной Америки сегментирован на животное и неживотное происхождение. Сегмент Non-Animal Origin доминировал на рынке с долей 70,75% в 2025 году, что обусловлено сильным предпочтением биоинженерных препаратов гиалуроновой кислоты, которые обеспечивают повышенную безопасность, чистоту и согласованную молекулярную структуру. Эти продукты широко распространены в клинической практике из-за снижения риска иммуногенных реакций и лучшего регулирования в Соединенных Штатах и Канаде. Растущее внедрение в ортопедических клиниках и больницах усиливает спрос на производство ГК на основе ферментации. Врачи предпочитают продукты не животного происхождения из-за предсказуемых клинических результатов и более высокой толерантности пациентов. Непрерывные инновации в технологии бактериальной ферментации повышают масштабируемость и экономическую эффективность. Растущие этические проблемы и спрос на вегано-совместимые медицинские продукты еще больше усиливают доминирование.

Сегмент Animal Origin является самым быстрорастущим и расширяется на 5,4% с 2026 по 2033 год, что обусловлено его относительно низкой стоимостью и продолжающимся использованием в ценочувствительных медицинских учреждениях. Несмотря на опасения по поводу иммуногенности, улучшенные методы очистки и обработки повышают безопасность и клиническое признание. Некоторые врачи по-прежнему предпочитают ГК животного происхождения из-за его давней клинической истории и эффективности в определенных группах пациентов. Расширение спроса в амбулаторных клиниках, чувствительных к затратам, еще больше способствует усыновлению. Кроме того, наличие нескольких форматов дозирования повышает гибкость лечения. Растущее проникновение в небольшие медицинские учреждения ускоряет постепенное расширение рынка.

- Возрастная группа

По возрастной группе рынок сегментирован на гериатрический и взрослый. Гериатрический сегмент доминировал на рынке с долей 65,70% в 2025 году из-за высокой распространенности остеоартрита среди пожилых людей по всей Северной Америке. Возрастная дегенерация хряща значительно увеличивает потребность в вязко-дополнительной терапии у пациентов старше 60 лет. Эта группа представляет наибольшую долю случаев остеоартрита коленного сустава, требующих инъекционного лечения. Улучшение доступа к медицинским услугам и страховому покрытию способствует более широкому охвату лечением. Врачи часто рекомендуют вязкую добавку в качестве нехирургической альтернативы замене коленного сустава. Увеличение продолжительности жизни продолжает расширять пул пациентов и укреплять доминирование.

Сегмент «Взрослые» является самым быстрорастущим, расширяясь с CAGR на 6,8% с 2026 по 2033 год, что обусловлено ростом заболеваемости ранним началом остеоартрита, связанного с ожирением, спортивными травмами и малоподвижным образом жизни. Расширение участия в развлекательных мероприятиях с высокой отдачей способствует совместной дегенерации у молодых групп населения. Более ранняя диагностика и повышение осведомленности о здоровье суставов способствуют активному принятию лечения. Врачи все чаще рекомендуют вязкую добавку на ранних стадиях заболевания, чтобы отсрочить прогрессирование. Расширение доступа к амбулаторной ортопедической помощи способствует дальнейшему охвату взрослых трудоспособного возраста. Растущий спрос на минимально инвазивные методы лечения ускоряет рост сегмента.

- путем инъекции

На основе типа инъекции рынок сегментирован на одну инъекцию, три инъекции и пять инъекций. Сегмент трех инъекций доминировал на рынке с долей 40,45% в 2025 году, поскольку он остается наиболее широко предписанным режимом в клинической практике по всей Северной Америке. Он обеспечивает оптимальный баланс между эффективностью, стоимостью и продолжительностью лечения в случаях остеоартрита от умеренной до тяжелой степени. Врачи предпочитают этот протокол из-за сильной клинической проверки и предсказуемых результатов. В ряде случаев механизмы возмещения расходов по страхованию по-прежнему благоприятствуют многодозовым циклам. Он широко используется в больницах и ортопедических клиниках благодаря установленным рекомендациям по лечению. Сильное клиническое знакомство и длительная история использования усиливают его доминирование.

Сегмент однократных инъекций является самым быстрорастущим, регистрируя CAGR в 6,0% с 2026 по 2033 год, что обусловлено растущим спросом на удобство и сокращением посещений клиник. Эти препараты значительно улучшают соответствие пациентов, особенно среди пожилых людей и людей с ограниченными возможностями передвижения. Достижения в высокомолекулярном весе HA улучшили клиническую эффективность, сравнимую с многократными инъекциями. Больницы и амбулаторные центры все чаще используют однократные дозы для повышения эффективности работы. Сокращение времени лечения и более быстрые пути восстановления являются ключевыми факторами принятия. Сильное принятие врача ускоряет проникновение на рынок.

- По молекулярному весу

На основе молекулярной массы рынок сегментирован на промежуточную молекулярную массу, низкую молекулярную массу и высокую молекулярную массу. Сегмент с высоким молекулярным весом доминировал на рынке с долей 45,50% в 2025 году из-за превосходных вязкоупругих свойств и большей продолжительности обезболивания. Эти составы обеспечивают улучшенную смазку суставов и улучшенное поглощение шока в остеоартритных коленях. Врачи предпочитают их для умеренных и тяжелых случаев, требующих постоянного контроля симптомов. Клинические данные подтверждают лучшие функциональные результаты по сравнению с альтернативами с меньшей молекулярной массой. Увеличение использования в специализированных ортопедических условиях усиливает доминирование. Спрос на варианты лечения длительного действия продолжает поддерживать лидерство.

Сегмент с низким молекулярным весом является самым быстрорастущим и расширяется с CAGR 6,0% с 2026 по 2033 год, что обусловлено его более низкой стоимостью и более широкой доступностью в амбулаторных и средних медицинских учреждениях. Эти препараты становятся все более предпочтительными в случаях остеоартрита на ранней стадии, когда долгосрочная эффективность менее критична. Улучшенные технологии приготовления улучшают их профиль безопасности и уменьшают дискомфорт, связанный с инъекцией. Расширение использования в чувствительных к затратам клиниках и развитие условий ухода еще больше ускоряет внедрение. Врачи часто рекомендуют низкомолекулярный ГК для молодых и слабо симптоматических пациентов. Растущий спрос на доступные варианты вязкости является ключевым фактором, стимулирующим быстрый рост сегмента.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы, ортопедические клиники, центры амбулаторной помощи и другие. Сегмент ортопедических клиник доминировал на рынке с долей 45,50% в 2025 году, поскольку эти учреждения служат основными центрами лечения остеоартрита. Они специализируются на нарушениях суставов и минимально инвазивных инъекционных процедурах. Высокие объемы пациентов и повторяющиеся циклы лечения поддерживают устойчивый спрос. Врачи в этих клиниках часто рекомендуют вязкую добавку в качестве инъекционной терапии первой линии. Выделенная инфраструктура опорно-двигательного аппарата повышает процессуальную эффективность. Расширение специализированных ортопедических сетей еще больше усиливает доминирование.

Сегмент центров амбулаторной помощи является самым быстрорастущим, регистрируя CAGR в 6,6% с 2026 по 2033 год, что обусловлено переходом к амбулаторным медицинским услугам. Эти центры предлагают экономически эффективные, удобные и быстрые варианты лечения по сравнению с больницами. Растущее предпочтение процедур в тот же день способствует усыновлению. Повышение безопасности и эффективности процедур способствует расширению. Децентрализация здравоохранения в Северной Америке еще больше ускоряет рост. Предпочтение пациента для сокращения времени ожидания и снижения затрат является ключевым фактором.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментируется на прямые тендерные и розничные продажи. Сегмент Direct Tender доминировал на рынке с долей 60,65% в 2025 году из-за массовых закупок больницами, ортопедическими клиниками и системами здравоохранения. Этот канал обеспечивает экономическую эффективность, стабильные поставки и долгосрочные контракты на закупки. Поддерживаемые правительством системы здравоохранения и крупные сети больниц в значительной степени зависят от тендерных источников. Производители предпочитают этот канал для предсказуемого спроса и стабильности цен. Институциональные закупки доминируют из-за больших объемов процедур. Сильные отношения между поставщиком и покупателем еще больше усиливают доминирование.

Сегмент розничных продаж является самым быстрорастущим, регистрируя CAGR в 6,8% с 2026 по 2033 год, что обусловлено ростом амбулаторных рецептов и расширением специализированных сетей дистрибуции аптек. Расширение доступа пациентов через розничные каналы здравоохранения поддерживает рост. Цифровая интеграция здравоохранения и системы электронного рецепта улучшают доступность. Пациенты предпочитают удобный доступ вне больничных помещений. Расширение управления хронической медицинской помощью под руководством аптек еще больше ускоряет принятие. Растущая осведомленность об инъекционных методах лечения остеоартрита усиливает спрос.

Региональный анализ рынка дополнений Северной Америки

Соединенные Штаты доминировали на рынке вязко-добавочных добавок Северной Америки с самой большой долей дохода в 85,8% в 2025 году, чему способствовали высокая распространенность остеоартрита, сильное внедрение инъекций гиалуроновой кислоты и развитая инфраструктура ортопедической помощи. Страна извлекает выгоду из зрелой клинической экосистемы, где вязкое добавление широко интегрировано в стандартные пути лечения остеоартрита, особенно для пациентов, ищущих нехирургические варианты лечения боли. Наличие специализированных ортопедических клиник, амбулаторных хирургических центров и больничных отделений спортивной медицины обеспечивает широкий доступ пациентов в городских и пригородных регионах. Рынок еще больше укрепляется за счет увеличения спроса со стороны стареющего населения, поскольку возрастная дегенерация хряща продолжает стимулировать большую долю объемов лечения. Кроме того, рост случаев ожирения и спортивных травм суставов расширяет базу молодых пациентов, требующих инъекционной совместной терапии.

Обзор рынка вискодополнения США

Рынок добавок в США демонстрирует сильный рост из-за растущей распространенности остеоартрита коленного сустава, увеличения гериатрической популяции и широкого применения инъекционной терапии гиалуроновой кислотой. Передовая ортопедическая система здравоохранения страны, наряду с широкой доступностью амбулаторных клиник и амбулаторных хирургических центров, стимулирует спрос на минимально инвазивные варианты лечения. Кроме того, сильное предпочтение врача нехирургическому обезболиванию и повышение осведомленности о раннем вмешательстве при остеоартрите ускоряют освоение рынка. Непрерывные инновации в препаратах с одним впрыском и высоким молекулярным весом еще больше повышают эффективность лечения и результаты лечения пациентов.

Канада Viscosupplementation Market

Канадский рынок вязко-дополнительных препаратов переживает устойчивый рост, поддерживаемый повышением осведомленности об остеоартрите, ростом пожилого населения и расширением доступа к услугам ортопедической помощи. Растущий акцент на снижении хирургических вмешательств и улучшении мобильности у пожилых пациентов стимулирует принятие инъекций гиалуроновой кислоты в клинических условиях. Страна также выигрывает от улучшения инфраструктуры здравоохранения и увеличения доступности вариантов амбулаторного лечения. Кроме того, растущее предпочтение минимально инвазивных методов лечения и постепенное расширение охвата возмещением поддерживают проникновение на рынок.

Мексика Viscosupplementation Market Insight

Рынок добавок в Мексике неуклонно растет из-за увеличения случаев остеоартрита, улучшения доступа к здравоохранению и повышения осведомленности об инъекционных методах лечения суставов. Расширение инфраструктуры городского здравоохранения и растущее присутствие ортопедических клиник способствуют более широкому внедрению методов вязко-дополнительного лечения. Рынок также выигрывает от растущего спроса на экономически эффективные решения для лечения боли в амбулаторных условиях. Кроме того, постепенное улучшение расходов на здравоохранение и растущая склонность пациентов к нехирургическому лечению способствуют росту рынка по всей стране.

Доля рынка вискодополнения Северной Америки

Индустрия вискодополнения в Северной Америке в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Санофи (Франция)

- Fidia Farmaceutici S.p.A.

- Anika Therapeutics, Inc. (США)

- Seikagaku Corporation (Япония)

- LG Chem, Ltd. (Южная Корея)

- Shandong Haohai Biological Technology Co., Ltd. (Китай)

- Meiji Seika Pharma Co., Ltd. (Япония)

- Daiichi Sankyo Company, Limited (Япония)

- Chugai Pharmaceutical Co., Ltd. (Япония)

- Kyowa Kirin Co., Ltd. (Япония)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Zimmer Biomet (США)

- Johnson & Johnson Services, Inc. (США)

- Bioventus Inc. (США)

- Hyaltech Ltd. (Великобритания)

- Contura International A/S (Дания)

- Smith & Nephew (Великобритания)

- Rottapharm Madaus S.p.A. (Италия)

- Arthrex, Inc. (США)

- Bausch Health (Канада)

Последние события на рынке вискодополнения в Северной Америке

- В феврале 2025 года Evolus Inc. объявила об одобрении FDA США EvolysseTM Form и EvolysseTM Smooth инъекционных гелей гиалуроновой кислоты, ознаменовав свой выход на рынок инъекций гиалуроновой кислоты в США через новый портфель передовых продуктов на основе ГК. Это одобрение расширило присутствие компании в более широком сегменте инъекций гиалуроновой кислоты, который включает применение эстетических и инъекционных технологий, связанных с суставами. Ожидается, что запуск укрепит инновации в составах на основе ГК путем внедрения технологии следующего поколения, предназначенной для повышения долговечности и производительности.

- В декабре 2023 года Bioventus Inc., ведущая ортобиологическая компания, объявила о общенациональном соглашении с Aetna Medicare Advantage о планах расширения охвата DUROLANE®, однократной инъекционной гиалуроновой кислотой для терапии остеоартрита коленного сустава в Соединенных Штатах. Эта разработка значительно улучшила доступ пациентов, укрепив пути возмещения и расширив страховое покрытие в рамках программ Medicare Advantage. Это способствовало внедрению DUROLANE в ортопедических клиниках и центрах амбулаторной помощи за счет снижения финансовых барьеров для пациентов и упрощения процедур назначения для врачей.

- В апреле 2023 года Anika Therapeutics сохранила нормативное соответствие и обновления непрерывности производства для своих продуктов Orthovisc® и Monovisc®, обеспечивая бесперебойную доступность инъекционной терапии гиалуроновой кислотой. Эти продукты широко используются высокомолекулярные варианты добавок для лечения остеоартрита коленного сустава в ортопедических клиниках и больницах. Обновления укрепили гарантию качества продукции, стабильность цепочки поставок и соблюдение нормативных стандартов FDA.

- В мае 2022 года Bioventus Inc. объявила о заключении общенационального коммерческого соглашения с Cigna, расширяющего страховое покрытие для продуктов вязко-дополнительных добавок DUROLANE® и GELSYN-3 по всей территории США. Это соглашение расширило доступ пациентов как к одноинъекционной, так и к многоинъекционной терапии гиалуроновой кислотой в рамках планов коммерческого страхования. Это улучшило доступность и поддержало более широкое внедрение в ортопедических клиниках и амбулаторных учреждениях.

- В феврале 2021 года Американская академия ортопедических хирургов (AAOS) обновила руководство по клинической практике при остеоартрите коленного сустава, рекомендуя против рутинного использования инъекций гиалуроновой кислоты для большинства пациентов. Это обновление повлияло на принятие клинических решений в Северной Америке, сделав использование вязко-добавок более избирательным и специфичным для пациента в ортопедической практике. Хотя он не полностью устраняет использование, он влияет на поведение в больницах и клиниках, особенно в легких и умеренных случаях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.