North America Weight Loss And Obesity Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.15 Billion

USD

20.97 Billion

2025

2033

USD

10.15 Billion

USD

20.97 Billion

2025

2033

| 2026 –2033 | |

| USD 10.15 Billion | |

| USD 20.97 Billion | |

| % | |

|

Сегментация рынка средств для снижения веса и борьбы с ожирением в Северной Америке по типу продукта (биологически активные добавки и заменители пищи), форме продукта (гелевые капсулы, таблетки, капсулы, порошки, жевательные конфеты и желе, премиксы, жидкости и другие), типу (традиционные и с «чистой этикеткой»), категории (рецептурные и безрецептурные), демографическим характеристикам конечных пользователей (до 18 лет, от 18 до 35 лет, от 35 до 50 лет и старше 50 лет), каналам сбыта (продажа в аптеках и без аптек) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка снижения веса и борьбы с ожирением в Северной Америке

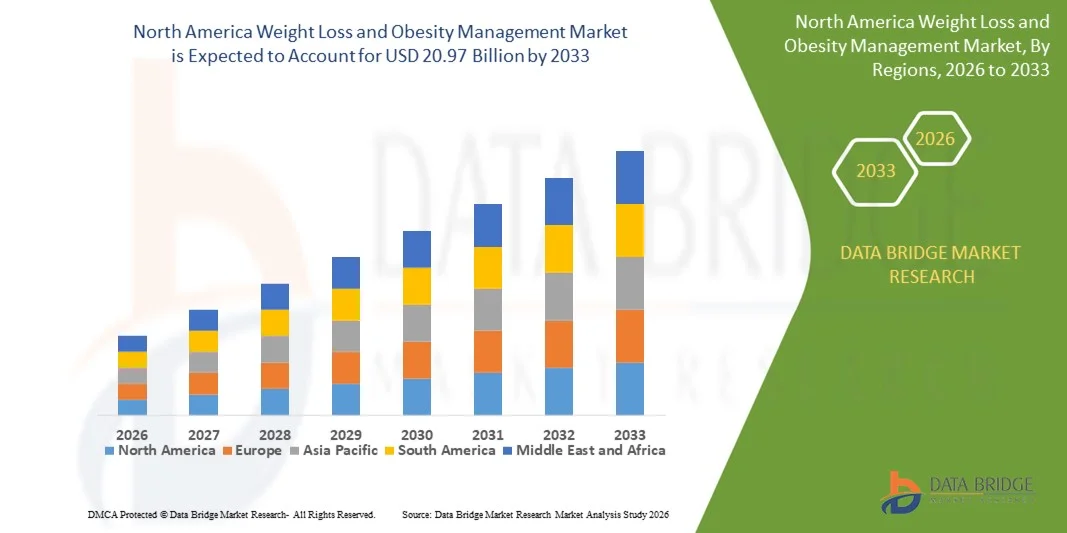

- Объем рынка средств для снижения веса и борьбы с ожирением в Северной Америке в 2025 году оценивался в 10,15 млрд долларов США и, как ожидается, достигнет 20,97 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,5% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности ожирения, растущим вниманием потребителей к здоровью и фитнесу, а также расширением использования как клинических, так и неклинических методов снижения веса, включая бариатрические операции, диетические программы и онлайн-сервисы по управлению весом в Соединенных Штатах и Канаде.

- Кроме того, достижения в области терапии ожирения, расширение цифровых медицинских платформ и резкий рост спроса на комплексные и персонализированные решения для снижения веса позиционируют подходы к снижению веса и борьбе с ожирением как важные компоненты профилактической медицины. Эти факторы в совокупности ускоряют внедрение специализированных программ и технологий по снижению веса, тем самым значительно стимулируя рост отрасли.

Анализ рынка снижения веса и борьбы с ожирением в Северной Америке

- Решения для снижения веса и борьбы с ожирением, включая пищевые добавки , заменители пищи и другие виды продукции, становятся все более важными компонентами стратегий профилактической медицины и оздоровления как в жилых, так и в коммерческих учреждениях, благодаря их способности поддерживать персонализированный уход, отслеживать прогресс и интегрироваться с более широкими системами управления здоровьем.

- Растущий спрос на решения для снижения веса и борьбы с ожирением в первую очередь обусловлен увеличением распространенности ожирения, повышением осведомленности о здоровье и растущим предпочтением потребителей к удобным, эффективным и научно обоснованным диетическим и пищевым добавкам.

- Соединенные Штаты доминировали на североамериканском рынке, занимая наибольшую долю выручки в 73,7% в 2025 году. Это стало возможным благодаря высоким расходам на здравоохранение, широкой осведомленности о рисках для здоровья, связанных с ожирением, и активному использованию пищевых добавок и заменителей пищи, особенно среди взрослых в возрасте 18–50 лет. Инновации в области продуктов с «чистой этикеткой», улучшенные рецептуры и удобные формы выпуска, такие как мягкие капсулы, порошки и премиксы, еще больше ускорили рост рынка.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке средств для снижения веса и борьбы с ожирением, чему способствуют растущее внимание потребителей к профилактической медицине, растущий спрос на безрецептурные и рецептурные препараты, а также расширение как розничных, так и офлайн-каналов дистрибуции.

- В Северной Америке сегмент пищевых добавок доминировал на рынке, занимая 43,9% в 2025 году, благодаря удобству, эффективности и широкому распространению среди различных демографических групп и каналов сбыта.

Обзор отчета и сегментация рынка снижения веса и борьбы с ожирением в Северной Америке.

|

Атрибуты |

Ключевые рыночные тенденции в Северной Америке в сфере снижения веса и борьбы с ожирением. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка снижения веса и борьбы с ожирением в Северной Америке

Расцвет персонализированных и основанных на искусственном интеллекте решений для управления весом.

- Значительной и быстро набирающей обороты тенденцией на рынке снижения веса и борьбы с ожирением в Северной Америке является внедрение цифровых платформ на основе искусственного интеллекта и персонализированных приложений для здоровья, которые адаптируют рекомендации по диете, физическим упражнениям и добавкам к индивидуальным потребностям пользователя, повышая удобство и вовлеченность.

- Например, платформа Noom на базе искусственного интеллекта предоставляет поведенческие данные в режиме реального времени и персонализированные рекомендации, позволяя пользователям корректировать цели в области питания и физической активности в зависимости от ежедневных привычек и прогресса. Аналогично, Kurbo предлагает персонализированные цифровые консультации для более молодой аудитории, чтобы поддержать переход к более здоровому образу жизни.

- Интеграция ИИ в системы управления весом позволяет использовать такие функции, как отслеживание прогресса пользователя, прогнозирование соблюдения рекомендаций и предложение оптимизированных планов питания или тренировок. Например, Lark Health использует ИИ для предоставления персонализированных рекомендаций по питанию и образу жизни, а также для отправки оповещений, чтобы стимулировать соблюдение рекомендаций и мотивировать к изменению поведения.

- Интеграция цифровых решений для контроля веса с носимыми устройствами и приложениями для мониторинга здоровья обеспечивает централизованное отслеживание показателей физической активности, потребления калорий и метаболизма, создавая комплексный подход к управлению здоровьем.

- Тенденция к более интеллектуальному, персонализированному и технологичному управлению весом меняет ожидания потребителей в отношении методов лечения ожирения. Вследствие этого такие компании, как Weight Watchers, расширяют использование коучинга с помощью искусственного интеллекта и персонализированных цифровых планов питания для повышения приверженности и улучшения результатов.

- Спрос на решения, сочетающие персонализацию, аналитические данные, полученные с помощью искусственного интеллекта, и интеграцию с цифровыми инструментами здравоохранения, быстро растет среди взрослого и пожилого населения, поскольку потребители все чаще отдают приоритет удобству и управлению здоровьем на основе данных.

- Одной из новых тенденций является интеграция элементов геймификации и социального взаимодействия в приложения для повышения приверженности и мотивации пользователей к долгосрочным изменениям образа жизни.

Динамика рынка снижения веса и борьбы с ожирением в Северной Америке

Водитель

Рост распространенности ожирения и повышение осведомленности о здоровье.

- Растущая распространенность ожирения и избыточного веса среди населения Северной Америки, в сочетании с повышением осведомленности о связанных с этим рисках для здоровья, является важным фактором, стимулирующим растущий спрос на решения для снижения веса и борьбы с ожирением.

- Например, в марте 2025 года компания Nutrisystem запустила программу управления весом с использованием искусственного интеллекта, ориентированную на взрослых из группы высокого риска, целью которой является интеграция персонализированных планов питания с технологией отслеживания поведения. Ожидается, что подобные инициативы ключевых игроков будут способствовать росту рынка в прогнозируемый период.

- В условиях, когда потребители ищут эффективные, клинически обоснованные решения для контроля веса и улучшения общего состояния здоровья, пищевые добавки, заменители пищи и цифровые платформы для коучинга предлагают удобные и научно обоснованные варианты.

- Кроме того, растущее внедрение цифровых медицинских технологий, телемедицины и мобильных приложений делает управление весом более доступным и интегрированным, обеспечивая мониторинг в режиме реального времени и профессиональные рекомендации.

- Удобство персонализированного коучинга, структурированных программ питания и отслеживания результатов с помощью приложений, в сочетании с предпочтением потребителей к научно обоснованным методам лечения, способствует внедрению этих подходов в различных группах взрослого населения и среди специалистов в области здравоохранения.

- Увеличение числа корпоративных программ оздоровления и инициатив по охране здоровья, спонсируемых работодателями, способствует внедрению решений по управлению весом на рабочих местах.

- Растущий интерес потребителей к профилактической медицине и управлению хроническими заболеваниями стимулирует внедрение комплексных решений, включающих диету, фитнес и цифровые технологии, для активного контроля веса.

Сдержанность/Вызов

Соблюдение нормативных требований и потребительский скептицизм

- Проблемы, связанные с получением разрешений регулирующих органов, безопасностью и эффективностью продукции, представляют собой серьезную преграду для более широкого проникновения на рынок Северной Америки, особенно в сегменте пищевых добавок и заменителей пищи.

- Например, сообщения о несоответствии ингредиентов в пищевых добавках или преувеличенных заявлениях заставили некоторых потребителей с осторожностью относиться к новым продуктам для контроля веса, что подорвало доверие к новым брендам.

- Для укрепления доверия потребителей крайне важно устранить эти опасения путем соблюдения рекомендаций FDA, прозрачной маркировки и клинической проверки, основанной на доказательствах. Такие компании, как GNC и Herbalife, делают акцент на проверенных составах и стандартах качества в маркетинге, чтобы успокоить потенциальных покупателей.

- Кроме того, относительно высокая стоимость структурированных программ и цифровых платформ на основе искусственного интеллекта по сравнению с традиционными диетами или программами физических упражнений может стать препятствием для внедрения таких программ для чувствительных к цене потребителей, особенно из сегмента среднего дохода.

- Преодоление этих проблем за счет соблюдения нормативных требований, информирования потребителей о безопасности и эффективности, а также разработки экономически эффективных персонализированных программ будет иметь решающее значение для устойчивого роста рынка.

- Различия в реакции потребителей на пищевые добавки и уровне приверженности программе могут ограничивать воспринимаемую эффективность, влияя на долгосрочное удержание и удовлетворенность.

- Ограниченная осведомленность или недоверие к медицинским решениям на основе искусственного интеллекта среди пожилых людей или менее технически подкованных групп населения могут замедлить проникновение на рынок, несмотря на растущие тенденции внедрения цифровых технологий.

Обзор рынка снижения веса и борьбы с ожирением в Северной Америке

Рынок сегментирован по типу продукции, форме продукции, характеру, категории, демографическим характеристикам конечных пользователей и каналам сбыта.

- По типу продукции

В зависимости от типа продукта, рынок средств для снижения веса и борьбы с ожирением в Северной Америке сегментирован на пищевые добавки и заменители пищи. Сегмент пищевых добавок доминировал на рынке, занимая наибольшую долю выручки в 43,9% в 2025 году, благодаря их удобству, эффективности и широкому распространению среди взрослого населения. Потребители предпочитают пищевые добавки, такие как витамины, минералы, растительные экстракты и протеиновые комплексы, для ежедневного контроля веса из-за простоты их употребления и возможности дополнять диету и физические упражнения. Сегмент выигрывает от растущей осведомленности о профилактической медицине и лечении хронических заболеваний, при этом медицинские работники часто рекомендуют добавки в рамках комплексных мер по борьбе с ожирением. Пищевые добавки также привлекают технически подкованных потребителей благодаря интеграции с приложениями для отслеживания и персонализированными планами питания. Постоянные инновации в рецептурах, включая ингредиенты с «чистой этикеткой» и на растительной основе, еще больше укрепляют доминирование на рынке. Кроме того, наличие устоявшихся игроков и сильных розничных каналов дистрибуции повышает доступность и доверие среди потребителей.

Ожидается, что сегмент заменителей пищи продемонстрирует самый быстрый темп роста — 10,8% в период с 2026 по 2033 год, чему способствует растущий спрос на удобные, порционные и сбалансированные по питательным веществам решения. Заменители пищи, включая коктейли, батончики и готовые к употреблению напитки, предоставляют экономящие время варианты для занятых взрослых, стремящихся к контролю веса. Инновации во вкусе, разнообразие ароматов и обогащение питательными веществами привлекают новых пользователей и стимулируют повторные покупки. Сегмент также выигрывает от растущего распространения среди любителей фитнеса и людей с проблемами со здоровьем, связанными с образом жизни. Повышение осведомленности о клинической эффективности и рекомендации диетологов или цифровых платформ коучинга повышают доверие потребителей. Интеграция с моделями доставки на основе подписки и цифровыми платформами еще больше ускоряет рост, предлагая персонализированные рекомендации и отслеживание.

- По форме продукта

По форме выпуска рынок сегментируется на мягкие капсулы, таблетки, капсулы, порошки, жевательные конфеты и желе, премиксы, жидкости и другие. Сегмент порошков доминировал на рынке, занимая наибольшую долю выручки в 38,9% в 2025 году, в основном благодаря их универсальности в протеиновых коктейлях, заменителях пищи и функциональных напитках. Потребители предпочитают порошки за простоту смешивания, гибкость дозировки и возможность индивидуальной настройки потребления в соответствии с потребностями в калориях и питательных веществах. Сегмент также выигрывает от совместимости с цифровыми планами питания и отслеживанием на основе приложений для персонализированных рекомендаций по потреблению. Порошки широко используются в фитнес- и оздоровительных программах, что способствует стабильному спросу. Широкая доступность как в розничных магазинах, так и в онлайн-каналах розничной торговли поддерживает проникновение на рынок. Инновации в продуктах, касающиеся вкуса, растворимости и питательного состава, еще больше способствуют их распространению.

Ожидается, что сегмент жевательных и желейных конфет продемонстрирует самый быстрый темп роста — 12,1% в период с 2026 по 2033 год, чему способствуют их удобство, привлекательный вкус и популярность среди молодежи и занятых взрослых. Жевательные и желейные конфеты представляют собой удобную альтернативу традиционным таблеткам и порошкам, упрощая соблюдение режима приема. Компании внедряют инновации, создавая рецептуры на основе натуральных ингредиентов и растительных компонентов, чтобы привлечь потребителей, заботящихся о своем здоровье. Интеграция с подписными сервисами и цифровыми платформами для поддержания здоровья повышает персонализацию и вовлеченность. Маркетинговые кампании, подчеркивающие вкус, простоту использования и соблюдение режима приема, расширяют потребительскую базу. Этот сегмент становится все более популярным среди взрослых, ищущих приятные и удобные ежедневные добавки.

- По природе

Исходя из специфики рынка, он сегментируется на традиционные и экологически чистые продукты. Традиционный сегмент доминировал на рынке с долей выручки в 55,2% в 2025 году, чему способствовали давно зарекомендовавшие себя пищевые добавки и заменители пищи, которым доверяют потребители и медицинские работники. К традиционным продуктам относятся протеиновые порошки, капсулы и коктейли, широко доступные в магазинах и онлайн. Их широкое распространение обеспечивается известными брендами и клинически подтвержденными формулами. Традиционные продукты, как правило, экономически выгодны, доступны и совместимы со стандартными программами оздоровления и фитнеса. Маркетинговые кампании делают акцент на надежности, эффективности и научной обоснованности. Широкое присутствие в розничных сетях, аптеках и фитнес-центрах обеспечивает постоянную доступность продукции.

Ожидается, что сегмент продуктов с «чистой этикеткой» продемонстрирует самый быстрый темп роста — 14,5% в период с 2026 по 2033 год, чему способствуют растущая осведомленность о здоровье и спрос на прозрачность состава. Продукты с «чистой этикеткой» не содержат искусственных добавок, консервантов и аллергенов, что привлекает потребителей, заботящихся об окружающей среде и здоровье. Рост поддерживается тенденциями к использованию растительных и органических ингредиентов. Интеграция с цифровыми платформами позволяет пользователям отслеживать состав и соответствовать диетическим целям. Растущая осведомленность о безопасности ингредиентов и устойчивом развитии стимулирует внедрение таких продуктов среди миллениалов и поколения Z. Компании внедряют инновации в упаковку, вкус и форму продукта, чтобы повысить его привлекательность и соответствие требованиям.

- По категориям

По категориям рынок сегментирован на рецептурные и безрецептурные (OTC) продукты. Сегмент безрецептурных препаратов доминировал на рынке, занимая наибольшую долю выручки в 61,8% в 2025 году, чему способствовали удобство доступа, широкая доступность в аптеках и онлайн-магазинах, а также высокая осведомленность потребителей. К безрецептурным продуктам относятся пищевые добавки, заменители пищи и функциональные напитки, доступные без рецепта врача. Сегмент выигрывает от растущей тенденции к самостоятельному снижению веса, цифровых приложений для коучинга и программ по изменению образа жизни. Маркетинговые кампании подчеркивают эффективность, удобство и безопасность для обычных потребителей. Медицинские работники часто рекомендуют безрецептурные препараты в качестве дополнительных средств. Доступность через аптеки и другие каналы обеспечивает массовое внедрение.

Ожидается, что сегмент рецептурных препаратов продемонстрирует самый быстрый темп роста — 11,9% в период с 2026 по 2033 год, что обусловлено растущей распространенностью сопутствующих заболеваний, связанных с ожирением, и спросом на клинически контролируемые вмешательства. Рецептурные препараты включают фармакологические средства и медицинские заменители пищи, требующие наблюдения врача. Рост поддерживается телемедициной и цифровыми программами под руководством врачей. Расширение страхового покрытия для лекарств и методов лечения ожирения также способствует их внедрению. Клиническая валидация и доказанная эффективность повышают доверие между медицинскими работниками и пациентами. Появление рецептурных решений, направленных на персонализированное управление весом, еще больше ускоряет рост сегмента.

- По демографическим характеристикам конечных пользователей

На основе демографических характеристик конечных пользователей рынок сегментирован на возрастные группы до 18 лет, от 18 до 35 лет, от 35 до 50 лет и старше 50 лет. Сегмент от 18 до 35 лет доминировал на рынке, занимая наибольшую долю выручки в 44,6% в 2025 году, что отражает распространение фитнес-приложений, пищевых добавок и заменителей пищи среди молодых людей. На эту демографическую группу сильно влияют цифровые платформы здравоохранения, социальные сети и тенденции персонализированного питания. Осведомленность о профилактической медицине и заболеваниях, связанных с образом жизни, стимулирует потребление структурированных решений для управления весом. Удобство и портативность продуктов соответствуют напряженному образу жизни. Интеграция с носимыми устройствами, приложениями для отслеживания и подписными сервисами повышает вовлеченность. Маркетинговые кампании, ориентированные на эту демографическую группу, делают акцент на персонализации, технологической поддержке и трендовом питании.

Ожидается, что сегмент старше 50 лет продемонстрирует самый быстрый темп роста — 9,8% в период с 2026 по 2033 год, чему способствуют растущая осведомленность о здоровье и внимание к управлению возрастными метаболическими расстройствами. Пожилые люди все чаще используют пищевые добавки, заменители пищи и программы питания под руководством специалистов для поддержания здорового веса и профилактики хронических заболеваний. Цифровые решения для коучинга и удаленного мониторинга расширяют доступность для этого сегмента. Рост располагаемых доходов и инициативы в области профилактической медицины способствуют внедрению таких программ. Врачи все чаще рекомендуют структурированные программы, разработанные специально для пожилых людей. Маркетинговые стратегии делают акцент на безопасности, эффективности и клинически подтвержденных методах здорового старения.

- По каналам сбыта

По каналам сбыта рынок сегментируется на розничные и нерозничные каналы. Розничный сегмент доминировал на рынке, занимая наибольшую долю выручки в 52,4% в 2025 году, благодаря доступности в аптеках, специализированных магазинах и супермаркетах. Потребители предпочитают покупки в магазинах из-за доверия, мгновенной доступности и возможности проконсультироваться с продавцами. Розничные каналы также способствуют повышению узнаваемости бренда и проведению рекламных акций. Крупные игроки используют партнерские отношения с розничными сетями для расширения охвата. Упаковка и информация в местах продаж влияют на решения о покупке. Сегмент выигрывает от традиционных маркетинговых кампаний и программ лояльности.

Ожидается, что сегмент онлайн-продаж продемонстрирует самый быстрый темп роста — 13,2% в период с 2026 по 2033 год, чему способствуют электронная коммерция, подписные сервисы и платформы прямых продаж потребителям. Онлайн-каналы предлагают удобство, доставку на дом и доступ к более широкому ассортименту товаров. Рост обусловлен цифровыми платформами здравоохранения, мобильными приложениями и персонализацией на основе искусственного интеллекта. Растущая уверенность в онлайн-покупках среди миллениалов и поколения Z ускоряет их внедрение. Онлайн-каналы позволяют отслеживать покупки в режиме реального времени, управлять подписками и интегрироваться с цифровым коучингом. Компании инвестируют в цифровой маркетинг, кампании с участием инфлюенсеров и продажи через приложения для расширения охвата аудитории.

Региональный анализ рынка снижения веса и борьбы с ожирением в Северной Америке

- Соединенные Штаты доминировали на североамериканском рынке, занимая наибольшую долю выручки в 73,7% в 2025 году. Это стало обусловлено высокими расходами на здравоохранение, широкой осведомленностью о рисках для здоровья, связанных с ожирением, и активным использованием пищевых добавок и заменителей пищи, особенно среди взрослых в возрасте 18–50 лет.

- Потребители в регионе высоко ценят персонализированные, удобные и клинически обоснованные решения для контроля веса, включая приложения на основе искусственного интеллекта, программы телемедицины и структурированные планы питания, которые можно интегрировать в повседневную жизнь для эффективного управления образом жизни.

- Широкое распространение таких программ дополнительно поддерживается высокими располагаемыми доходами, заботой населения о своем здоровье и растущим предпочтением профилактической медицины и лечения хронических заболеваний, что делает программы по снижению веса и борьбе с ожирением предпочтительным решением для взрослых разных возрастных групп и профессиональных сегментов.

Анализ рынка снижения веса и борьбы с ожирением в США

В 2025 году рынок программ по снижению веса и борьбе с ожирением в США занял наибольшую долю выручки в Северной Америке – 73,7%, чему способствовали растущая распространенность ожирения, повышение осведомленности о здоровье и все более широкое использование пищевых добавок, заменителей пищи и цифровых решений для управления весом. Потребители все чаще отдают приоритет персонализированным, клинически обоснованным программам, сочетающим питание, фитнес и коучинг с использованием искусственного интеллекта. Растущая популярность программ на основе подписки и интегрированных приложений еще больше стимулирует рынок. Кроме того, расширение использования телемедицины, носимых устройств и цифровых медицинских платформ вносит значительный вклад в рост рынка, обеспечивая мониторинг в режиме реального времени и индивидуальные решения.

Анализ рынка услуг по снижению веса и борьбе с ожирением в Канаде

Прогнозируется, что рынок программ по снижению веса и борьбе с ожирением в Канаде будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет государственных инициатив в области здравоохранения, повышения осведомленности о хронических заболеваниях, связанных с ожирением, и растущего спроса на профилактические медицинские решения. Канадцев привлекают удобные, персонализированные программы, включая пищевые добавки и заменители пищи, которые соответствуют напряженному образу жизни. Рынок демонстрирует рост в розничной торговле, клинических и цифровых каналах, с особым акцентом на интеграцию цифрового коучинга и отслеживания образа жизни. Расширение платформ электронной коммерции и телемедицинских услуг дополнительно способствует внедрению этих программ как в городских, так и в полугородских районах.

Анализ рынка услуг по снижению веса и борьбе с ожирением в Мексике

Ожидается, что рынок средств для снижения веса и борьбы с ожирением в Мексике будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая урбанизация, увеличение располагаемых доходов и повышение осведомленности о здоровом образе жизни. Распространенность ожирения и связанных с ним метаболических расстройств побуждает потребителей к внедрению структурированных диетических и пищевых добавок. Растущее проникновение цифровых технологий в Мексике, особенно через мобильные приложения для здоровья и онлайн-платформы для поддержания здоровья, способствует разработке персонализированных решений по управлению весом. Кроме того, расширение розничной сети и доступность недорогих пищевых добавок и заменителей пищи стимулируют рост рынка как в жилом, так и в коммерческом секторах.

Доля рынка средств для снижения веса и борьбы с ожирением в Северной Америке

В Северной Америке лидирующие позиции в индустрии снижения веса и борьбы с ожирением занимают в основном хорошо зарекомендовавшие себя компании, в том числе:

- Noom, Inc. (США)

- WW International, Inc. (США)

- SlimFast (США)

- Nutrisystem, Inc. (США)

- Herbalife Nutrition Ltd. (США)

- Medifast, Inc. (США)

- USANA Health Sciences, Inc. (США)

- Корпорация Amway (США)

- Abbott Laboratories (США)

- Glanbia PLC (Ирландия)

- GSK plc (Великобритания)

- Nestlé (Швейцария)

- NutriSport Pharmacal, Inc. (США)

- Bayer AG (Германия)

- GNC Holdings, LLC (США)

- NOW Foods (США)

- Фармавит ООО (США)

- Nature's Way (США)

- Plexus Worldwide (США)

- Витамины SmartyPants (США)

Какие последние тенденции наблюдаются на рынке средств для снижения веса и борьбы с ожирением в Северной Америке?

- В январе 2026 года компания Novo Nordisk начала широкое распространение в США своего перорального препарата для снижения веса Wegovy® в форме таблеток, ознаменовав запуск первого ежедневного перорального средства для лечения ожирения на основе GLP-1, доступного в более чем 70 000 аптеках по всей Америке по цене от 149 долларов в месяц, что расширило доступ к препарату за пределы инъекционных вариантов.

- В декабре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило первый препарат для ежедневного приема внутрь для снижения веса, Wegovy, разработанный компанией Novo Nordisk. Это событие ознаменовало собой важный переход от инъекционных к таблетированным методам лечения ожирения и расширило доступные возможности для миллионов американцев.

- В ноябре 2025 года правительство США заключило соглашение с крупными фармацевтическими компаниями о снижении цен на препараты для снижения веса, содержащие GLP-1, включая Zepbound и другие средства, с целью повышения доступности и расширения охвата для получателей Medicare и Medicaid, а также ускорения одобрения новых методов лечения.

- В августе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) разрешило выпуск дженериковой версии препарата Saxenda первого поколения, содержащего GLP-1, для снижения веса, разработанного компанией Teva Pharmaceuticals. Это сделало проверенное средство от ожирения более доступным для взрослых и подростков с ожирением и сопутствующими заболеваниями.

- В июне 2025 года данные показали существенное увеличение количества назначений препаратов GLP-1 для лечения ожирения среди американских подростков в возрасте 12–17 лет, что отражает более широкое внедрение фармакологического лечения ожирения после расширения спектра одобрений FDA.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.