North America White Fused Alumina Market

Размер рынка в млрд долларов США

CAGR :

%

USD

158.83 Million

USD

209.14 Million

2025

2033

USD

158.83 Million

USD

209.14 Million

2025

2033

| 2026 –2033 | |

| USD 158.83 Million | |

| USD 209.14 Million | |

| % | |

|

Сегментация рынка белого плавленого глинозема в Северной Америке по типу продукции (макрозернистые, микрозернистые и порошковые, специальные марки, другие), производственному процессу (электродуговая печь, дробление, сортировка и классификация, постобработка, другие), функциям (резка и шлифовка (абразивные), огнеупорные функции (термостойкость/износостойкость), керамические добавки/наполнители, полировка и притирка, пескоструйная обработка и подготовка поверхности, противоскользящие/противоскользящие заполнители и другие), применению (абразивные материалы, огнеупоры, керамика и современные материалы, полировка, притирка и отделка, другие), конечному использованию (металлы и металлургия, автомобильная и транспортная промышленность, машиностроение и тяжелая техника, строительство и инфраструктура, энергетика (нефть и газ, производство электроэнергии), аэрокосмическая и оборонная промышленность, электроника и полупроводники и другие), каналам сбыта (прямые и косвенные) - тенденции и прогноз развития отрасли. до 2033 года

Размер рынка белого плавленого глинозема в Северной Америке

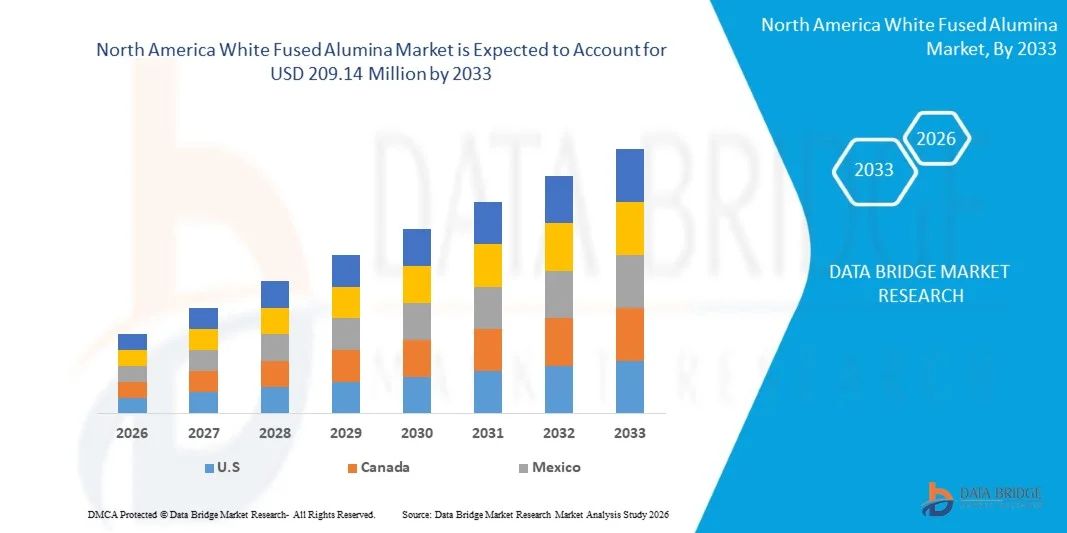

- Объем рынка белого плавленого глинозема в Северной Америке в 2025 году оценивался в 158,83 млн долларов США и, как ожидается, достигнет 209,14 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,71% в течение прогнозируемого периода.

- Рынок белого плавленого оксида алюминия в Северной Америке относится к рынку высокочистой синтетической формы оксида алюминия, получаемой путем плавления высококачественного оксида алюминия в электродуговой печи при чрезвычайно высоких температурах. Белый плавленый оксид алюминия характеризуется твердостью, термической стабильностью и химической инертностью, что делает его пригодным для абразивных работ, огнеупорных материалов, керамики, полировки и обработки поверхностей. Он широко используется в таких отраслях, как металлургия, автомобилестроение, строительство, электроника и аэрокосмическая промышленность, выполняя такие функции, как резка, шлифовка, притирка, а также повышение термической или износостойкости.

- Рост рынка белого плавленого глинозема в Северной Америке обусловлен растущим спросом со стороны ключевых секторов, таких как строительство, автомобилестроение и промышленное производство, где высококачественные абразивы, огнеупорные материалы и полирующие агенты имеют важное значение. Эти отрасли зависят от долговечных и эффективных решений на основе глинозема для таких применений, как резка, шлифовка, обработка поверхностей, а также термостойкость и износостойкость, что способствует широкому распространению и расширению рынка в Северной Америке.

Анализ рынка белого плавленого глинозема в Северной Америке

- Технологические достижения, такие как энергоэффективные электродуговые печи, усовершенствованные процессы кальцинирования и плавления, передовые методы удаления примесей и более строгий контроль размера частиц, повышают чистоту продукта, индекс белизны и его однородность. Эти улучшения способствуют расширению применения в абразивных материалах, огнеупорах, керамике и для прецизионной полировки.

- Сохраняются и проблемы, включая нестабильность цен на глинозем и энергоносители, высокое энергопотребление в процессе термоядерного синтеза, а также ужесточение экологических норм и правил по выбросам, что увеличивает эксплуатационные расходы. Зависимость от надежной электроэнергетической инфраструктуры и конкуренция со стороны альтернативных абразивных материалов, таких как бурый плавленый глинозем и синтетические заменители, также сдерживают рост.

- Ожидается, что США будут доминировать на рынке с долей 83,07% и продемонстрируют самый высокий среднегодовой темп роста в 3,86% в прогнозируемый период с 2026 по 2033 год благодаря сильному росту производства, большому спросу на абразивные материалы и огнеупоры, расширению строительного и металлургического секторов, конкурентоспособному производству, обилию сырья и быстрому наращиванию производственных мощностей.

- В 2026 году ожидается, что сегмент макрозернистых материалов будет доминировать на рынке с долей 50,51% благодаря их широкому применению в тяжелых условиях шлифовки, резки, пескоструйной обработки и огнеупорных работах, где высокая прочность, термическая стабильность и однородный размер частиц имеют важное значение для промышленной эффективности.

Обзор отчета и сегментация рынка белого плавленого глинозема в Северной Америке

|

Атрибуты |

Ключевые аспекты рынка белого плавленого глинозема |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка белого плавленого глинозема в Северной Америке

«Внедрение передовых технологий автоматизации процессов и производства высокочистой продукции»

- Производители все чаще внедряют автоматизированные системы управления электродуговыми печами, мониторинг технологических процессов в режиме реального времени и аналитику качества с использованием искусственного интеллекта для достижения стабильных температур плавления, более плотного распределения размеров зерен и более высокой чистоты глинозема, что снижает вариативность партий и количество дефектов.

- Эта тенденция обусловлена растущим спросом со стороны абразивной, огнеупорной, керамической и электронной промышленности на однородные, высокоэффективные марки белого плавленого оксида алюминия, соответствующие более строгим техническим и нормативным требованиям. Алгоритмы реконструкции на основе искусственного интеллекта значительно снижают дозу облучения, одновременно улучшая качество изображения, что делает услуги ПЭТ-КТ более безопасными и доступными для более широкого круга пациентов.

- Передовые технологии охлаждения, дробления и классификации повышают эффективность производства и позволяют получать макро- и микрогранулы, предназначенные для конкретных задач, что улучшает общие характеристики продукции.

- Кроме того, цифровизация планирования производства, автоматизированная обработка материалов и системы прогнозирующего технического обслуживания помогают производителям управлять энергоемкими операциями, минимизировать простои и контролировать эксплуатационные расходы.

Динамика рынка белого плавленого глинозема в Северной Америке

Водитель

«Растущий спрос со стороны металлургической промышленности»

- Растущий спрос со стороны металлургической промышленности признается одним из наиболее влиятельных факторов, определяющих рынок белого плавленого глинозема в Северной Америке. Белый плавленый глинозем широко используется в огнеупорных материалах, необходимых для сталеплавильных процессов, включая футеровку ковшей, огнеупоры задвижек, сопла разливочных ковшей и высокотемпературные износостойкие компоненты. Поскольку объемы производства нерафинированной стали продолжают расти в крупнейших производственных экономиках, а в развивающихся регионах объявляется о введении новых мощностей, потребление высокоэффективного огнеупорного сырья усиливается. Переход к более качественным маркам стали, увеличение срока службы печей и сокращение времени простоя еще больше усилили зависимость от высококачественных огнеупоров на основе глинозема.

- Сделан вывод, что рост производства нерафинированной стали в Северной Америке сыграл решающую роль в увеличении потребления белого плавленого глинозема. По мере расширения производства стали пропорционально возрастает износ огнеупорных материалов, что приводит к увеличению циклов замены огнеупоров на основе глинозема, необходимых для работы печей, ковшей и разливочных ковшей. Расширение мощностей, обусловленное государственной политикой, модернизация старых сталелитейных заводов и повышение интенсивности эксплуатации в совокупности усилили спрос на белый плавленый глинозем.

- Устойчивый рост производства в ведущих сталелитейных странах указывает на то, что потребности в огнеупорных материалах будут по-прежнему структурно связаны с траекторией развития сталелитейного сектора. Следовательно, ожидается, что рост производства стали будет и впредь поддерживать высокий и предсказуемый долгосрочный спрос на белый плавленый глинозем в металлургической промышленности Северной Америки.

Возможность

«Рост в цветной металлургии и стекольной промышленности»

- Устойчивый рост в отраслях цветных металлов и стекла представляет собой значительную возможность для североамериканского рынка белого плавленого глинозема, поскольку белый плавленый глинозем является важнейшим сырьевым материалом в огнеупорах, абразивах и промышленных технологических процессах, используемых в этих расширяющихся секторах. Рост спроса на цветные металлы, такие как алюминий, медь и цинк, обусловленный индустриализацией, производством электромобилей, инфраструктурой возобновляемой энергетики и строительными работами, стимулирует потребности в решениях для полировки, шлифовки и огнеупоров, которые зависят от продукции на основе белого плавленого глинозема.

- Аналогичным образом, расширение стекольной промышленности, подкрепленное ростом активности в строительном, автомобильном, потребительском и упаковочном секторах, способствует увеличению потребления высококачественных абразивных материалов и огнеупорных компонентов в процессах плавки и отделки стекла. В совокупности эти тенденции стимулируют спрос на белый плавленый глинозем, связывая рост поставок сырья с потребностями конечных потребителей, улучшая рыночные перспективы и оправдывая инвестиции в производственные мощности и технологические инновации по всей цепочке создания стоимости.

- Продолжающееся расширение отраслей цветной металлургии и стекольной промышленности открывает значительные возможности для североамериканского рынка белого плавленого глинозема, поскольку растет спрос на ключевые области применения, использующие свойства белого плавленого глинозема. По мере роста производства цветных металлов, обусловленного развитием инфраструктуры, электрификацией и диверсификацией производства, возрастает потребность в высокоэффективных огнеупорных материалах и абразивах, используемых в металлообработке.

Сдержанность/Вызов

« Экологические нормы и затраты на их соблюдение »

- Экологические нормы и связанные с ними затраты на их соблюдение являются ключевым сдерживающим фактором роста рынка белого плавленого глинозема в Северной Америке, особенно учитывая энергоемкий процесс его производства при высоких температурах и связь с добычей бокситов и глиноземного сырья. В разных странах правительства ужесточают контроль за выбросами, стандарты управления водными ресурсами, правила обращения с отходами и требования к оценке воздействия на окружающую среду, что увеличивает операционные расходы производителей, продлевает сроки утверждения проектов и повышает барьеры для входа на рынок. Для соблюдения норм требуется установка современных систем контроля выбросов, технологий непрерывного мониторинга и строгие экологические разрешения, что увеличивает как фиксированные, так и текущие затраты.

- Например, в сентябре 2025 года издание Business Standard сообщило, что Министерство лесного хозяйства и изменения климата внесло поправки в правила охраны лесов, чтобы упростить получение разрешений на добычу критически важных полезных ископаемых, потребовав усовершенствования механизмов экологического мониторинга и аудита, затрагивающих горнодобывающие и снабженческие операции.

- Экологические нормы и затраты на их соблюдение оказывают существенное сдерживающее влияние на рынок белого плавленого глинозема в Северной Америке, увеличивая операционные расходы, продлевая сроки получения разрешений и внося неопределенность в нормативно-правовую базу. Правительства во всем мире ужесточают меры по защите окружающей среды, вводят обязательства по рекультивации и применяют штрафные санкции, которые напрямую затрагивают нефтеперерабатывающие заводы, плавильные предприятия и горнодобывающие компании, связанные с производством плавленого глинозема.

Обзор рынка белого плавленого глинозема в Северной Америке

Рынок белого плавленого глинозема в Северной Америке подразделяется на шесть сегментов в зависимости от типа продукции, производственного процесса, функционального назначения, конечного применения и канала сбыта.

- По типу продукции

В зависимости от типа продукции, рынок белого плавленого глинозема в Северной Америке сегментируется на макрозерна, микрозерна и порошки, специальные марки и другие. Ожидается, что в 2026 году сегмент макрозерен будет доминировать на рынке с долей 50,51% благодаря его широкому применению в тяжелых условиях, таких как огнеупоры, абразивные материалы на связках и металлургические процессы, требующие высокой твердости и термической стабильности.

Ожидается, что сегмент микрозерен и порошков будет расти со среднегодовым темпом роста 3,3% благодаря растущему спросу на прецизионную чистовую обработку, полировку, притирку и применение в современных керамических технологиях, где критически важны мелкий размер частиц, однородность и превосходное качество поверхности.

- В процессе производства

В зависимости от технологического процесса, рынок белого плавленого глинозема в Северной Америке сегментируется на электродуговые печи, дробление, сортировку и классификацию, последующую обработку и другие этапы. Ожидается, что к 2026 году сегмент электродуговых печей будет доминировать на рынке с долей 50,83% благодаря своей способности производить высокочистый и однородный белый плавленый глинозем с превосходными механическими и термическими свойствами.

Ожидается, что сегмент постобработки будет расти со среднегодовым темпом роста в 4,4% благодаря растущему вниманию к оптимизации размера частиц, обработке поверхности, удалению примесей и индивидуальным характеристикам материалов, необходимым для применения в высококачественных абразивных материалах, керамике и электронике.

- По функциям

В зависимости от функционального назначения, рынок белого плавленого глинозема в Северной Америке сегментируется на резку и шлифовку (абразивная обработка), полировку и притирку, пескоструйную обработку и подготовку поверхности, огнеупорные функции (термостойкость/износостойкость), керамические добавки/наполнители, противоскользящие/противоскользящие заполнители и другие. Ожидается, что в 2026 году сегмент резки и шлифовки будет доминировать на рынке с долей 37,04% благодаря широкому применению в металлообработке, автомобилестроении и точном машиностроении.

Ожидается, что сегмент полировки и притирки будет расти со среднегодовым темпом роста в 4,6% в связи с растущим спросом на сверхточную обработку поверхностей в электронике, оптике, автомобильных компонентах и прецизионном машиностроении, где жесткие допуски и гладкость поверхности имеют первостепенное значение.

- По заявлению

В зависимости от области применения, рынок белого плавленого глинозема в Северной Америке сегментирован на абразивные материалы, огнеупоры, керамику и современные материалы, полировку, притирку и финишную обработку, а также другие виды. Ожидается, что к 2026 году сегмент абразивных материалов будет доминировать на рынке с долей 51,14% благодаря широкому применению в шлифовальных, режущих и финишных операциях в различных отраслях промышленности.

Ожидается, что сегмент огнеупорных материалов будет расти со среднегодовым темпом роста в 4,0% благодаря растущему спросу со стороны сталелитейной, цементной, стекольной и цветной металлургической промышленности на высокотемпературные материалы, используемые в печах, обжиговых камерах и установках термической обработки.

- Конечным пользователем

В зависимости от конечного потребителя, рынок белого плавленого глинозема в Северной Америке сегментирован на металлургию и металлургию, автомобилестроение и транспорт, аэрокосмическую и оборонную промышленность, электронику и полупроводники, машиностроение и тяжелую технику, строительство и инфраструктуру, энергетику (нефть и газ, производство электроэнергии) и другие отрасли. Ожидается, что к 2026 году сегмент металлургии и металлургии будет доминировать на рынке с долей 23,63% благодаря широкому потреблению в сталелитейной, алюминиевой и литейной промышленности.

Ожидается, что сегмент электроники и полупроводников будет расти со среднегодовым темпом роста 5,2% благодаря расширению использования высокочистого белого плавленого оксида алюминия в полировке кремниевых пластин, электронных подложек, изоляционных компонентов и процессах высокоточного производства, требующих минимального загрязнения и превосходной однородности материала.

- По каналам сбыта

В зависимости от канала сбыта, рынок белого плавленого глинозема в Северной Америке сегментируется на прямые и косвенные поставки. В 2026 году ожидается, что сегмент прямых поставок будет доминировать на рынке с долей 65,54%, поскольку крупные промышленные покупатели предпочитают прямые закупки у производителей из-за гарантированного качества, преимуществ оптовых цен и возможности заказа продукции по индивидуальным спецификациям.

Ожидается, что сегмент прямых поставок продемонстрирует самый высокий среднегодовой темп роста в 3,8% благодаря увеличению количества долгосрочных контрактов на поставку, более тесному сотрудничеству между производителями и конечными потребителями, а также растущему спросу на стабильные цепочки поставок, поддерживающие крупномасштабное промышленное производство.

Анализ рынка белого плавленого глинозема в Северной Америке

Рынок белого плавленого глинозема в Северной Америке демонстрирует устойчивый и сильный рост, обусловленный развитой промышленной базой, передовыми производственными возможностями и ранним внедрением высокоэффективных материалов в ключевых отраслях конечного использования. Регион выигрывает от широкого использования белого плавленого глинозема в абразивах, огнеупорах и металлургических приложениях, чему способствует высокий спрос со стороны сталелитейной, аэрокосмической, автомобильной и машиностроительной отраслей. Непрерывные технологические усовершенствования в процессах электродуговой печи, строгие стандарты качества и акцент на материалах высокой чистоты еще больше способствуют развитию рынка. Кроме того, продолжающаяся модернизация инфраструктуры, инвестиции в энергоэффективное производство, растущий спрос на передовую керамику и активное участие крупных производителей укрепляют конкурентоспособные и стабильные рыночные позиции Северной Америки в течение прогнозируемого периода.

Анализ рынка белого плавленого глинозема в Северной Америке (США)

США являются доминирующей страной на североамериканском рынке белого плавленого глинозема, занимая 83,07% доли региона в 2026 году, и, согласно прогнозам, будут расти со значительным среднегодовым темпом роста в 3,86% в период с 2026 по 2033 год благодаря развитой сталелитейной и обрабатывающей промышленности, передовым технологиям производства абразивных материалов и огнеупоров, а также высокому спросу со стороны аэрокосмической, автомобильной и строительной отраслей. Значительные инвестиции в инфраструктуру, технологическое лидерство и присутствие крупных производителей дополнительно поддерживают лидерство на рынке.

Анализ рынка белого плавленого глинозема в Канаде и Северной Америке

В 2026 году Канада занимала 10,72% североамериканского рынка белого плавленого глинозема и, как ожидается, будет расти со среднегодовым темпом роста в 3,19% в период с 2026 по 2033 год благодаря своей мощной металлургической и горнодобывающей базе, надежному доступу к высококачественному глинозему и энергетическим ресурсам, а также хорошо развитой промышленной инфраструктуре. Страна поддерживает стабильное производство высокочистого белого плавленого глинозема для абразивов и огнеупоров, чему способствует спрос со стороны металлообрабатывающей, строительной и обрабатывающей промышленности.

Доля рынка белого плавленого глинозема в Северной Америке

Лидерами североамериканского рынка белого плавленого глинозема являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Вашингтон Миллс (США)

- Мотим (Словакия)

- CUMI (Индия)

- Компания Henan Ruishi Renewable Resources Group Co., Ltd. (Китай)

- Компания US Electrofused Minerals, Inc. (США)

- Qinai New Materials (Китай)

- Чжэнчжоу Yufa Abrasive Group Co., Ltd. (Китай)

- Fused Minerals Industries LLP (Индия)

- HarbisonWalker International (HWI) (США)

- Компания Henan Hongtai Kiln Refractory Co., Ltd. (Китай)

- Algrain Products Private Limited (Индия)

- Имерис (Франция)

- LP Impex (Индия)

- Шаньдун Чжунцзи Металлопромышленная компания (Китай)

- Alteo Alumina (Франция)

- Orient Abrasives Ltd. (Индия)

- Шаньдун Бошэн Нью Материалс Ко., Лтд. (Китай)

- JSR International (India) Pvt. Ltd. (Индия)

- Лоян Хунфэн Абразивс Ко., Лтд. (Китай)

- Компания Zhengzhou Xinli Wear-resistant Materials Co., Ltd. (Китай)

- Наньпинская компания Yi Ze Abrasives & Tools Tech Co (Китай)

- Группа компаний «РУСАЛ» (Россия)

- Шаньдун Хонрел Ко., Лтд. (Китай)

- Сен-Гобен (Франция)

- Cerablast (Германия)

- Компания Sunrise Refractory (Yingkou) Co., Ltd. (Китай)

- Quarzwerke GmbH (Германия)

- Кухмичел Абрасив ГмбХ (Германия)

- Wedge India (Индия)

- Zibo Jucos Co., Ltd. (Китай)

Последние тенденции на рынке белого плавленого глинозема в Северной Америке

- В декабре 2025 года компания HWI, входящая в состав Calderys, завершила строительство нового завода по производству легких монолитных изделий на комплексе вращающихся печей в Фултоне, штат Миссури. Современный завод увеличивает производственную мощность по выпуску легких монолитных изделий почти на 60 %, включает в себя передовые системы автоматизации (новая печь, роботизированная упаковка и системы обработки материалов) и, как ожидается, повысит доступность продукции и сократит сроки поставки для клиентов по всей Америке.

- В июле 2025 года компания HWI заключила стратегическое производственное партнерство с компанией Electrified Thermal Solutions для совместной разработки и производства электропроводящих огнеупорных кирпичей (E-bricks) для тепловой батареи Joule Hive компании Electrified Thermal. Это сотрудничество объединяет высокотемпературную технологию теплового аккумулирования Electrified Thermal с опытом HWI в области огнеупорных материалов для поддержки декарбонизированных промышленных тепловых установок; первая демонстрация в коммерческом масштабе запланирована на 2025 год, а долгосрочная цель – ввод в эксплуатацию 2 ГВт электрифицированной тепловой энергии к 2030 году.

- В октябре 2024 года компания Niche Fused Alumina была приобретена компанией Alteo и интегрирована в группу под названием «Alteo Fused Alumina» после одобрения предложения о поглощении со стороны Alteo Коммерческим судом Шамбери. Приобретение позиционировалось как стратегическое расширение деятельности Alteo в области производства специализированного глинозема, укрепление ее лидерства в Северной Америке и поддержка устойчивого промышленного роста с сохранением акцента на инновациях и экологической ответственности.

- В феврале 2024 года компания Alteo официально присоединилась к Европейскому кластеру керамики, базирующемуся в Лиможе, Франция. Цель этого сотрудничества — укрепить позиции Alteo в ключевых высокотехнологичных и промышленных секторах, включая аэрокосмическую, оборонную, электронную, энергетическую, индустрию предметов роскоши и здравоохранение, за счет использования сети кластера для инноваций и промышленного развития на рынках специализированной глиноземной и технической керамики.

- В сентябре 2024 года компания CUMI завершила приобретение 100% акций Silicon Carbide Products LLC (SCP), американской фирмы, специализирующейся на современных керамических и кремнийкарбидных материалах. Этот стратегический шаг укрепляет позиции CUMI в Северной Америке на рынке высокоэффективной керамики и абразивов, расширяя ее технологические возможности и доступ к североамериканским клиентам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 Охваченных рынков

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 ВАЛЮТА И ЦЕНЫ

2.5 DBMR МОДЕЛЬ ПРОВЕРКИ ДАННЫХ НА ШТАТИВЕ

2.6 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТЬ

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 АНАЛИЗ ПЯТИ ПУНКТОВ ПОРТЕРА

4.2 ПЕРСПЕКТИВЫ БРЕНДА

4.3 ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ ПРИ ПОКУПКАХ

4.4 ОТСЛЕЖИВАНИЕ ИННОВАЦИЙ И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.4.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.4.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.4.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.4.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.4.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.4.1.5 СТРАТЕГИЧЕСКИЕ ОТКАЗЫ ОТ ИНТЕЛЛЕКТА

4.4.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.4.3 ЭТАП РАЗВИТИЯ

4.4.4 ХРОНОЛОГИИ И ВАЖНЫЕ ЭТАПЫ

4.4.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.4.6 ОЦЕНКА И МЕРЫ ПО СНИЖЕНИЮ РИСКОВ

4.4.7 ПЕРСПЕКТИВЫ НА БУДУЩЕЕ

4.5 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

4.6 ПОКРЫТИЕ СЫРЬЯ

4.7 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.7.1 ОБЗОР

4.7.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

4.7.3 ВАЖНОСТЬ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

4.7.4 ЗАКЛЮЧЕНИЕ

4.8 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.9 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.9.1 ОБЗОР

4.9.2 ЗАКУПКА СЫРЬЯ

4.9.3 ПРОИЗВОДСТВО / СЛИЯНИЕ

4.9.4 ОБРАБОТКА И ПОВЕРХНОСТНАЯ ОБРАБОТКА

4.9.5 УПАКОВКА

4.9.6 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

4.9.7 ПРОМЫШЛЕННЫЕ ПРИМЕНЕНИЯ/СПРОС КОНЕЧНЫХ ПОЛЬЗОВАТЕЛЕЙ

4.9.8 ЗАКЛЮЧЕНИЕ

4.1 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5 ТАРИФОВ И ИХ ВЛИЯНИЕ НА РЫНОК

5.1 Текущие тарифные ставки на рынках 5 крупнейших стран

5.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

5.3 ДИНАМИКА КРИТЕРИЙ ВЫБОРА ПОСТАВЩИКА

5.4 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

5.4.1 ЗАКУПКА СЫРЬЯ

5.4.2 ПРОИЗВОДСТВО

5.4.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

5.4.4 ЦЕНООБРАЗОВАНИЕ И РЫНОЧНАЯ ПОЛОЖЕНИЕ

5.5 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

5.5.1 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

5.5.2 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

5.6 ВЛИЯНИЕ НА ЦЕНЫ

5.7 РЕГУЛЯТОРНЫЕ НАКЛОННОСТИ

5.7.1 ГЕОПОЛИТИЧЕСКАЯ СИТУАЦИЯ

5.7.2 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

5.7.2.1 СОГЛАШЕНИЯ О СВОБОДНОЙ ТОРГОВЛЕ

5.7.2.2 АЛЬЯНСЫ И УСТАНОВЛЕНИЯ

5.7.3 АККРЕДИТАЦИЯ СТАТУСА (ВКЛЮЧАЯ РАМК НАИЛУЧШЕГО НАИЛУЧШЕГО)

5.7.4 ДОМАШНИЙ КУРС ИСПРАВЛЕНИЯ

5.7.4.1 СХЕМЫ СТИМУЛИРОВАНИЯ ДЛЯ ПОВЫШЕНИЯ ОБЪЕМА ПРОИЗВОДСТВА

5.7.4.2 СОЗДАНИЕ СПЕЦИАЛЬНЫХ ЭКОНОМИЧЕСКИХ ЗО/ПРОМЫШЛЕННЫХ ПАРКОВ

6. РЕГУЛЯТОРНОЕ ПОКРЫТИЕ

6.1 КОДЫ ПРОДУКТОВ

6.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

6.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

6.3.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

6.3.2 ТРАНСПОРТ И МЕРЫ ПРЕДОСТОРОЖНОСТИ

6.3.3 ВЫЯВЛЕНИЕ ОПАСНОСТЕЙ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 РОСТ СПРОСА СО СТОРОНЫ ЖЕЛЕЗО-СТАЛЕЛИЕЙНОЙ ПРОМЫШЛЕННОСТИ

7.1.2 РАСШИРЕНИЕ СПРОСА НА БЕЛЫЙ ПЛАВЛЕНЫЙ ОГНЕОПАСНЫЙ АНГЛИНЯНЫЙ МЕТАЛЛ В ПРОМЫШЛЕННОМ ПРИМЕНЕНИИ

7.1.3 РОСТ ИНДУСТРИАЛИЗАЦИИ И ИНВЕСТИЦИЙ В ИНФРАСТРУКТУРУ НА РАЗВИВАЮЩИХСЯ РЫНКАХ

7.1.4 РОСТ СПРОСА СО СЕКТОРА ЭЛЕКТРОНИКИ

7.2 ОГРАНИЧЕНИЯ

7.2.1 Экологические нормы и затраты на их соблюдение

7.2.2 ВОЛАТИЛЬНОСТЬ СТОИМОСТИ СЫРЬЯ И ЭНЕРГИИ

7.3 ВОЗМОЖНОСТИ

7.3.1 РОСТ В ОТРАСЛЯХ ЦВЕТНЫХ МЕТАЛЛОВ И СТЕКЛОДЕЛИЯ

7.3.2 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В ПРОИЗВОДСТВЕ ОГНЕУПОРНЫХ МАТЕРИАЛОВ

7.3.3 РАЗВИТИЕ УРОВНЯ ПРОДВИНУТОГО И СПЕЦИАЛИЗИРОВАННОГО ОБРАЗОВАНИЯ

7.4 ПРОБЛЕМЫ

7.4.1 Сбои в цепочке поставок и логистические ограничения

7.4.2 ЖЕСТКАЯ КОНКУРЕНЦИЯ СРЕДИ РЕГИОНАЛЬНЫХ ПРОИЗВОДИТЕЛЕЙ

8. Рынок белого плавленого оксида алюминия в Северной Америке, по типу продукции.

8.1 ОБЗОР

8.2 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ГЛИНОЗНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.2.1 Макрогриты

8.2.2 Микрогранулы и порошки

8.2.3 СПЕЦИАЛЬНЫЕ КАТЕГОРИИ

8.2.4 ДРУГИЕ

8.3 РЫНОК МАКРОГРАММОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО СТАНДАРТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.3.1 FEPA F

8.3.2 FEPA P

8.3.3 ANSI

8.4 РЫНОК МАКРОГРАММОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ, ПО РАЗМЕРАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.4.1 Грубые категории (F12–F46)

8.4.2 СРЕДНИЕ КЛАССЫ (F54–F80)

8.4.3 КЛАССИФИКАЦИИ (F90–F220)

8,5 МАКРОГРИТ В РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ВИДАМ ОБРАБОТКИ ПОВЕРХНОСТИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.5.1 НЕОБРАБОТАННЫЙ

8.5.2 СИЛАН/ПОКРЫТЫЙ

8.6 РЫНОК МАКРОГРАММОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.6.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.6.2 ЕВРОПА

8.6.3 СЕВЕРНАЯ АМЕРИКА

8.6.4 ЮЖНАЯ АМЕРИКА

8.6.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8.7 РЫНОК МИКРОГРИТОВ И ПОРОШКОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО СТАНДАРТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.7.1 FEPA F MICRO

8.7.2 JIS

8.8 РЫНОК МИКРОКРИСТЫ И ПОРОШКОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ДИАПАЗОНУ РАЗМЕРА ЧАСТИЦ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.8.1 10–60 ММ

8.8.2 1–10 ММ

8.8.3 СУБМИКРОННЫЙ (D50 < 1 ММ)

8.9 РЫНОК МИКРОГРАММОВ И ПОРОШКОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО МАРКАМ ПОЛИРОВКИ/ОТДЕЛКИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.9.1 ПРИТЯЖКА

8.9.2 CMP/ПОЛИРОВКА

8.1 РЫНОК МИКРОГРАММОВ И ПОРОШКОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.10.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.10.2 ЕВРОПА

8.10.3 СЕВЕРНАЯ АМЕРИКА

8.10.4 ЮЖНАЯ АМЕРИКА

8.10.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8.11 СЕВЕРОАМЕРИКАНСКИЕ СПЕЦИАЛЬНЫЕ СОРТА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА ПО УРОВНЮ ЧИСТОТЫ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.11.1 ≥ 99,5% AL2O3

8.11.2 99,0%–99,4% AL2O3

8.11.3 98,0%–98,9% AL2O3

8.12 СЕВЕРОАМЕРИКАНСКИЕ СПЕЦИАЛЬНЫЕ МАРКИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА ПО СОДЕРЖАНИЮ НАТРИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.12.1 НИЗКОЕ СОДОВОЕ (NA2O ≤ 0,05%)

8.12.2 Сверхнизкое содержание соды (NA2O ≤ 0,02%)

8.13 СПЕЦИАЛЬНЫЕ СОРТА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО ГЛИНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИНДЕКСУ ЦВЕТА/БЕЛОСТНОСТИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.13.1 ВЫСОКАЯ БЕЛОСТНОСТЬ

8.13.2 СТАНДАРТ БЕЛОСТНОСТИ

8.14 РЫНОК СПЕЦИАЛЬНЫХ МАРОК БЕЛОГО ПЛАВЛЕНОГО ГЛИНОЗНОГО ОГНЕПЛАВЛЕНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

8.14.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.14.2 ЕВРОПА

8.14.3 СЕВЕРНАЯ АМЕРИКА

8.14.4 ЮЖНАЯ АМЕРИКА

8.14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8.15 СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ ПОСТАВЩИКИ НА РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.15.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.15.2 ЕВРОПА

8.15.3 СЕВЕРНАЯ АМЕРИКА

8.15.4 ЮЖНАЯ АМЕРИКА

8.15.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9. Рынок белого плавленого оксида алюминия в Северной Америке по способу производства.

9.1 ОБЗОР

9.2 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТОДА В СЕВЕРНОЙ АМЕРИКЕ, ПО ВИДАМ ПРОИЗВОДСТВА, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

9.2.1 Электродуговая печь

9.2.2 Дробление, сортировка и классификация

9.2.3 ПОСЛЕ ЛЕЧЕНИЯ

9.2.4 ДРУГИЕ

9.3 РЫНОК СЕВЕРОАМЕРИКАНСКИХ ЭЛЕКТРОДУГОВЫХ ПЕЧЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА, ПО ТИПАМ ПЕЧЕЙ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

9.3.1 Стационарная печь

9.3.2 НАКЛОННАЯ ПЕЧЬ

9.4 РЫНОК СТАЦИОНАРНЫХ ПЕЧЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

9.4.1 КОНТРОЛИРУЕМОЕ ОХЛАЖДЕНИЕ (БЛОКИРОВАННОЕ, ПЛОТНОЕ)

9.4.2 БЫСТРОЕ ЗАТУХАНИЕ (БОЛЕЕ РЖАСТОТЫЙ)

9.5 РЫНОК НАКЛОННЫХ ПЕЧЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

9.5.1 КОНТРОЛИРУЕМОЕ ОХЛАЖДЕНИЕ (БЛОКИРОВАННОЕ, ПЛОТНОЕ)

9.5.2 БЫСТРОЕ ЗАТУХАНИЕ (БОЛЕЕ РЖАСТОТЫЙ)

9.6 РЫНОК СЕВЕРОАМЕРИКАНСКИХ ЭЛЕКТРОДУГОВЫХ ПЕЧЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА, ПО ИСТОЧНИКУ СЫРЬЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

9.6.1 Высокочистый кальцинированный оксид алюминия

9.6.2 ТАБУЛЯРНЫЕ/ПОСЕВНЫЕ ДОБАВКИ

9.7 РЫНОК СЕВЕРОАМЕРИКАНСКИХ ЭЛЕКТРОДУГОВЫХ ПЕЧЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.7.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.7.2 ЕВРОПА

9.7.3 СЕВЕРНАЯ АМЕРИКА

9.7.4 ЮЖНАЯ АМЕРИКА

9.7.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9.8 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.8.1 ВТОРИЧНАЯ ОБРАБОТКА

9.8.2 ПЕРВИЧНОЕ ДРОБЛЕНИЕ

9.9 РЫНОК ВТОРИЧНОЙ ПЕРЕРАБОТКИ БЕЛОГО ПЛАВЛЕНОГО ГЛИНОЗНОГО ОГНЕПЛАВЛЕНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.9.1 КЛАССИФИКАЦИЯ ВОЗДУХА

9.9.2 ШАРОВАЯ МЕЛЬНИЦА

9.9.3 МАГНИТНОЕ РАЗДЕЛЕНИЕ

9.1 Первичное дробление белого плавленого глинозема в Северной Америке по типам, 2018-2033 гг. (тысячи долларов США)

9.10.1 ЩЕКОВОЕ/УДАРНОЕ РАЗДАВЛИВАНИЕ

9.10.2 Вальцовое фрезерование

9.11 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО ГЛИНЯНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

9.11.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.11.2 ЕВРОПА

9.11.3 СЕВЕРНАЯ АМЕРИКА

9.11.4 ЮЖНАЯ АМЕРИКА

9.11.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9.12 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.12.1 Кислотная промывка/удаление примесей

9.12.2 ТЕРМИЧЕСКАЯ ОБРАБОТКА/ОТЖИГ

9.12.3 МОДИФИКАЦИЯ ПОВЕРХНОСТИ/ПОКРЫТИЕ

9.13 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

9.13.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.13.2 ЕВРОПА

9.13.3 СЕВЕРНАЯ АМЕРИКА

9.13.4 ЮЖНАЯ АМЕРИКА

9.13.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9.14 СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.14.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.14.2 ЕВРОПА

9.14.3 СЕВЕРНАЯ АМЕРИКА

9.14.4 ЮЖНАЯ АМЕРИКА

9.14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО МЕТАЛЛА СЕВЕРНОЙ АМЕРИКИ, ПО ФУНКЦИЯМ

10.1 ОБЗОР

10.2 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ФУНКЦИЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

10.2.1 РЕЗКА И ШЛИФОВКА (АБРАЗИВ)

10.2.2 ОГНЕУПОРНАЯ ФУНКЦИЯ (ТЕРМОИЗОЛЯЦИЯ/ИЗНОСОСТОЙКОСТЬ)

10.2.3 КЕРАМИЧЕСКАЯ ДОБАВКА/НАПОЛНИТЕЛЬ

10.2.4 ПОЛИРОВКА И ПРИТИРКА

10.2.5 Пескоструйная обработка и подготовка поверхности

10.2.6 ПРОТИВОСКОЛЬЗЯЩИЙ/ПРОТИВОСКОЛЬЗЯЩИЙ ЗАПОЛНИТЕЛЬ

10.2.7 ДРУГИЕ

10.3 РЫНОК РЕЗКИ И ШЛИФОВКИ (АБРАЗИВНЫЕ МАТЕРИАЛЫ) В СЕВЕРНОЙ АМЕРИКЕ (ПО РЕГИОНАМ), 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.3.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.3.2 ЕВРОПА

10.3.3 СЕВЕРНАЯ АМЕРИКА

10.3.4 ЮЖНАЯ АМЕРИКА

10.3.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.4 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕУПОРНОГО МАТЕРИАЛА В СЕВЕРНОЙ АМЕРИКЕ (ТЕРМИЧЕСКАЯ/ИЗНОСОСТОЙКОСТЬ) ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.4.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.4.2 ЕВРОПА

10.4.3 СЕВЕРНАЯ АМЕРИКА

10.4.4 ЮЖНАЯ АМЕРИКА

10.4.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.5 РЫНОК КЕРАМИЧЕСКИХ ДОБАВОК/НАПОЛНИТЕЛЕЙ В БЕЛОМ ПЛАВЛЕНОМ ОГНЕОПАСНОМ МЕТАЛЛЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

10.5.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.5.2 ЕВРОПА

10.5.3 СЕВЕРНАЯ АМЕРИКА

10.5.4 ЮЖНАЯ АМЕРИКА

10.5.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.6 РЫНОК ПОЛИРОВКИ И ПРИТИРКИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.6.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.6.2 ЕВРОПА

10.6.3 СЕВЕРНАЯ АМЕРИКА

10.6.4 ЮЖНАЯ АМЕРИКА

10.6.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.7 РЫНОК УСЛУГ ПО ПЕСКОСТРУЙНОЙ ОБРАБОТКЕ И ПОДГОТОВКЕ ПОВЕРХНОСТЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.7.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.7.2 ЕВРОПА

10.7.3 СЕВЕРНАЯ АМЕРИКА

10.7.4 ЮЖНАЯ АМЕРИКА

10.7.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.8 РЫНОК ПРОТИВОСКОЛЬЗЯЩИХ КОМПОНЕНТОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЕЛИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

10.8.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.8.2 ЕВРОПА

10.8.3 СЕВЕРНАЯ АМЕРИКА

10.8.4 ЮЖНАЯ АМЕРИКА

10.8.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.9 СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.9.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.9.2 ЕВРОПА

10.9.3 СЕВЕРНАЯ АМЕРИКА

10.9.4 ЮЖНАЯ АМЕРИКА

10.9.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11. Рынок белого плавленого оксида алюминия в Северной Америке, по областям применения.

11.1 ОБЗОР

11.2 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

11.2.1 Абразивы

11.2.2 ОГНЕУПОРНЫЕ СТЕКЛА

11.2.3 КЕРАМИКА И НОВЫЕ МАТЕРИАЛЫ

11.2.4 ПОЛИРОВКА, ПРИТИРКА И ФИНИШНАЯ ОБРАБОТКА

11.2.5 ДРУГИЕ

11.3 РЫНОК АБРАЗИВОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.3.1 СВЯЗАННЫЕ АБРАЗИВЫ

11.3.2 Абразивы с покрытием

11.3.3 СРЕДСТВА ДЛЯ ВЗРЫВНОЙ РАБОТЫ

11.4 РЫНОК СВЯЗАННЫХ АБРАЗИВОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.4.1 Витрифицированный сквозной

11.4.2 Связанный с резиноидом

11.5 РЫНОК АБРАЗИВНЫХ МАТЕРИАЛОВ С ПОКРЫТИЕМ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.5.1 РЕМНИ/ДИСКИ/ЛИСТЫ

11.5.2 НАждачная бумага

11.6 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.6.1 СУХАЯ ПЕСКОСТРУЙНАЯ ОБРАБОТКА

11.6.2 Влажная/шламовая пескоструйная обработка

11.7 СЕВЕРОАМЕРИКАНСКИЕ СВЯЗАННЫЕ АБРАЗИВЫ НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.7.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.7.2 ЕВРОПА

11.7.3 СЕВЕРНАЯ АМЕРИКА

11.7.4 ЮЖНАЯ АМЕРИКА

11.7.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.8 РЫНОК ОГНЕУПОРНЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.8.1 НЕФОРМОВАННЫЕ/ЛИТОВЫЕ

11.8.2 ФОРМОВАННЫЕ ОГНЕУПОРНЫЕ СТЕКЛА

11.9 РЫНОК НЕФОРМОВАННЫХ/ЛИТОВЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.9.1 НИЗКОЦЕМЕНТНЫЕ / СВЕРХНИЗКОЦЕМЕНТНЫЕ (LCC/ULCC)

11.9.2 ПУЛЕМЕТНЫЙ/ТАРАННЫЙ

11.1 РЫНОК ОГНЕУПОРНЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.10.1 КИРПИЧИ

11.10.2 ЗАГОТОВКИ

11.11 РЫНОК ОГНЕУПОРНЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.11.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.11.2 ЕВРОПА

11.11.3 СЕВЕРНАЯ АМЕРИКА

11.11.4 ЮЖНАЯ АМЕРИКА

11.11.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.12 РЫНОК КЕРАМИКИ И ПЕРСПЕКТИВНЫХ МАТЕРИАЛОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

11.12.1 ТЕХНИЧЕСКАЯ КЕРАМИКА

11.12.2 Порошки для термораспыления/плазменного распыления

11.13 РЫНОК КЕРАМИКИ И ПЕРЕДОВЫХ МАТЕРИАЛОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.13.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.13.2 ЕВРОПА

11.13.3 СЕВЕРНАЯ АМЕРИКА

11.13.4 ЮЖНАЯ АМЕРИКА

11.13.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.14 РЫНОК ПОЛИРОВКИ, ПРИТИРКИ И ОТДЕЛОЧНЫХ РАБОТ В СЕВЕРНОЙ АМЕРИКЕ С ИСПОЛЬЗОВАНИЕМ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

11.14.1 МЕТАЛЛЫ И СПЛАВЫ

11.14.2 СТЕКЛО, ХРУСТАЛЬ, КАМЕНЬ

11.15 РЫНОК ПОЛИРОВКИ, ПРИТИРКИ И ОТДЕЛОЧНОЙ ОБРАБОТКИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

11.15.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.15.2 ЕВРОПА

11.15.3 СЕВЕРНАЯ АМЕРИКА

11.15.4 ЮЖНАЯ АМЕРИКА

11.15.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12. Рынок белого плавленого оксида алюминия в Северной Америке, по целевому применению.

12.1 ОБЗОР

12.2 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

12.2.1 МЕТАЛЛЫ И МЕТАЛЛУРГИЯ

12.2.2 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ И ТРАНСПОРТ

12.2.3 МАШИНЫ И ТЯЖЕЛОЕ ОБОРУДОВАНИЕ

12.2.4 СТРОИТЕЛЬСТВО И ИНФРАСТРУКТУРА

12.2.5 ЭНЕРГЕТИКА (НЕФТЬ И ГАЗ, ПРОИЗВОДСТВО ЭЛЕКТРОЭНЕРГИИ)

12.2.6 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ОТРАСЛИ

12.2.7 ЭЛЕКТРОНИКА И ПОЛУПРОВОДНИКИ

12.2.8 ДРУГИЕ

12.3 РЫНОК МЕТАЛЛОВ И МЕТАЛЛУРГИИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

12.3.1 СТАЛЕЛИЕЙНЫЙ И ЛИТЕЙНЫЙ ЗАВОД

12.3.2 Цветные металлы

12.4 РЫНОК МЕТАЛЛОВ И МЕТАЛЛУРГИИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.4.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.4.2 ЕВРОПА

12.4.3 СЕВЕРНАЯ АМЕРИКА

12.4.4 ЮЖНАЯ АМЕРИКА

12.4.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.5 СЕВЕРНАЯ АМЕРИКА: АВТОМОБИЛЬНАЯ И ТРАНСПОРТНАЯ ОТРАСЛЬ НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

12.5.1 ЗАПЧАСТИ/ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ

12.5.2 OEM

12.6 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

12.6.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.6.2 ЕВРОПА

12.6.3 СЕВЕРНАЯ АМЕРИКА

12.6.4 ЮЖНАЯ АМЕРИКА

12.6.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.7 РЫНОК МАШИН И ТЯЖЕЛОЙ ТЕХНИКИ СЕВЕРНОЙ АМЕРИКИ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

12.7.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.7.2 ЕВРОПА

12.7.3 СЕВЕРНАЯ АМЕРИКА

12.7.4 ЮЖНАЯ АМЕРИКА

12.7.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.8 РЫНОК СТРОИТЕЛЬСТВА И ИНФРАСТРУКТУРЫ СЕВЕРНОЙ АМЕРИКИ НА ОСНОВЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА, ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

12.8.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.8.2 ЕВРОПА

12.8.3 СЕВЕРНАЯ АМЕРИКА

12.8.4 ЮЖНАЯ АМЕРИКА

12.8.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.9 СЕВЕРНАЯ АМЕРИКА: ЭНЕРГЕТИКА (НЕФТЬ И ГАЗ, ЭЛЕКТРОЭНЕРГЕТИКА) НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.9.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.9.2 ЕВРОПА

12.9.3 СЕВЕРНАЯ АМЕРИКА

12.9.4 ЮЖНАЯ АМЕРИКА

12.9.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.1 СЕВЕРНАЯ АМЕРИКА: АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ОТРАСЛИ, РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО МЕТАЛЛА, ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.10.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.10.2 ЕВРОПА

12.10.3 СЕВЕРНАЯ АМЕРИКА

12.10.4 ЮЖНАЯ АМЕРИКА

12.10.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.11 РЫНОК ЭЛЕКТРОНИКИ И ПОЛУПРОВОДНИКОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

12.11.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.11.2 ЕВРОПА

12.11.3 СЕВЕРНАЯ АМЕРИКА

12.11.4 ЮЖНАЯ АМЕРИКА

12.11.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.12 СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

12.12.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.12.2 ЕВРОПА

12.12.3 СЕВЕРНАЯ АМЕРИКА

12.12.4 ЮЖНАЯ АМЕРИКА

12.12.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13. Рынок белого плавленого оксида алюминия в Северной Америке, по каналам сбыта.

13.1 ОБЗОР

13.2 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

13.2.1 ПРЯМОЙ

13.2.2 НЕПРЯМЫЕ

13.3 ПРЯМЫЕ ПОСТАВКИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

13.3.1 ОТ ПРОИЗВОДИТЕЛЯ К КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

13.3.2 ОТ ПРОИЗВОДИТЕЛЯ КОМПАНИЯМ ПО УСТАНОВКЕ ОГНЕУПОРНЫХ ИЗДЕЛИЙ

13.3.3 ПРОИЗВОДИТЕЛЬ ДЛЯ EPC / ИНЖЕНЕРНЫХ ФИРМ

13.4 ПРЯМЫЕ ПОСТАВКИ В СЕВЕРНУЮ АМЕРИКУ НА РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

13.4.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.4.2 ЕВРОПА

13.4.3 СЕВЕРНАЯ АМЕРИКА

13.4.4 ЮЖНАЯ АМЕРИКА

13.4.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13,5 НЕПРЯМЫЕ ПОКАЗАТЕЛИ НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

13.5.1 ДИСТРИБУТОРЫ / ОПТОВЫЕ ПРОДАВЦЫ

13.5.2 РОЗНИЧНЫЕ ПРОДАВЦЫ / ДИЛЕРЫ

13.5.3 ОНЛАЙН-ПРОДАЖИ / ПЛАТФОРМЫ ЭЛЕКТРОННОЙ КОММЕРЦИИ

13.6 КОСВЕННЫЕ ПОСТАВКИ НА РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

13.6.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.6.2 ЕВРОПА

13.6.3 СЕВЕРНАЯ АМЕРИКА

13.6.4 ЮЖНАЯ АМЕРИКА

13.6.5 БЛИЖНИЙ ВОСТОК И АФРИКА

14. Рынок белого плавленого оксида алюминия в Северной Америке, по регионам.

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.2 КАНАДА

14.1.3 МЕКСИКА

15 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТА В СЕВЕРНОЙ АМЕРИКЕ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16 ПРОФИЛЕЙ КОМПАНИЙ

16.1 ПРОИЗВОДИТЕЛЬ

16.1.1 IMERYS SA

16.1.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.1.2 АНАЛИЗ ДОХОДОВ

16.1.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.1.1.4 ПОРТФОЛИО ПРОДУКЦИИ

16.1.1.5 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.2 ВАШИНГТОН МИЛЛС

16.1.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.2.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.1.2.3 ПОРТФОЛИО ПРОДУКЦИИ

16.1.2.4 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.3 СЕН-ГОБЕН

16.1.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.3.2 АНАЛИЗ ДОХОДОВ

16.1.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.1.3.4 ПОРТФОЛИО ПРОДУКЦИИ

16.1.3.5 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.4 РУСАЛ

16.1.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.4.2 АНАЛИЗ ДОХОДОВ

16.1.4.3 ПОРТФОЛИО ПРОДУКЦИИ

16.1.4.4 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.5 HWI

16.1.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.5.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.5.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.6 АЛГЕРЕН

16.1.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.6.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.6.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.7 АЛЬТЕО ПЛАВЛЕНЫЙ ОГНЕОПАСНЫЙ МЕТАЛЛ

16.1.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.7.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.7.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.8 ЦЕРАБЛАСТ

16.1.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.8.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.8.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.9 CUMI

16.1.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.9.2 АНАЛИЗ ДОХОДОВ

16.1.9.3 ПОРТФОЛИО ПРОДУКЦИИ

16.1.9.4 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.10 FUSED MINERALS INTERNATIONAL

16.1.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.10.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.10.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.11 HENAN HONGTAI KILN REFRACTORY CO.,LTD.

16.1.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.11.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.11.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.12 HENAN RUISHI RENEWABLE RESOURCES GROUP CO., LTD.

16.1.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.12.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.12.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.13 JSR INTERNATIONAL (INDIA) PRIVATE LIMITED

16.1.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.13.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.13.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.14 КУХМИЧЕЛ АБРАСИВ ГМБХ

16.1.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.14.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.14.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.15 LP IMPEX

16.1.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.15.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.15.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.16 ЛОЯНСКАЯ HONGFENG ABRASIVES CO., LTD.

16.1.16.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.16.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.16.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.17 LUOYANG SUNRISE ABRASIVES CO., LTD.

16.1.17.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.17.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.17.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.18 МОТИМ

16.1.18.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.18.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.18.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.19 НАНПИН ЙИ ЗЕ АБРАЗИВЫ И ИНСТРУМЕНТЫ ТЕХ КО., ЛТД.

16.1.19.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.19.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.19.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.20 ORIENT CERATECH LIMITED

16.1.20.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.20.2 АНАЛИЗ ДОХОДОВ

16.1.20.3 ПОРТФОЛИО ПРОДУКЦИИ

16.1.20.4 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.21 QUARZWERKE GMBH

16.1.21.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.21.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.21.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.22 QINAI NEW MATERIALS CO. LTD.

16.1.22.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.22.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.22.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.23 SHANDONG BOSHENG NEW MATERIALS CO., LTD.

16.1.23.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.23.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.23.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.24 ШАНЬДУНСКАЯ HONREL CO., LTD.

16.1.24.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.24.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.24.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.25 SHANDONG ZHONGJI METAL PRODUCTS CO., LTD

16.1.25.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.25.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.25.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.26 US ELECTROFUSED MINERALS, INC.

16.1.26.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.26.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.26.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.27 КЛИНОВИДНАЯ ИНДИЯ

16.1.27.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.27.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.27.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.28 ZHENGZHOU XINLI WEAR-RESISTANT MATERIALS CO. LTD.

16.1.28.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.28.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.28.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.29 ЧЖЭНЧЖОУ ЮФА АБРАЗИВНАЯ ГРУППА, ЛТД.

16.1.29.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.29.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.29.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1.30 ZIBO JUCOS CO.,LTD.

16.1.30.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.30.2 ПОРТФОЛИО ПРОДУКЦИИ

16.1.30.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.2 ДИСТРИБУТОР

16.2.1 РАСПРЕДЕЛЕНИЕ CALDERYS.

16.2.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.2.1.2 ПОРТФОЛИО ПРОДУКЦИИ

16.2.1.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.2.2 ГРУППА РАСПРЕДЕЛЕНИЯ HWI.

16.2.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.2.2.2 ПОРТФОЛИО ПРОДУКЦИИ

16.2.2.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.2.3 ЛОЯН ЧЖОНСЭНЬ ОГНЕУПОРНАЯ КО., ЛТД.

16.2.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.2.3.2 ПОРТФОЛИО ПРОДУКЦИИ

16.2.3.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.2.4 Корпорация Пратап

16.2.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.2.4.2 ПОРТФОЛИО ПРОДУКЦИИ

16.2.4.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.2.5 ВЕЗАВИЙ

16.2.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.2.5.2 АНАЛИЗ ДОХОДОВ

16.2.5.3 ПОРТФОЛИО ПРОДУКЦИИ

16.2.5.4 НОВЕЙШИЕ РАЗРАБОТКИ

17 АНКЕТА

18 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

ТАБЛИЦА 2. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 3. РЫНОК МАКРОГРАММОВОГО МАТЕРИАЛА ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО СТАНДАРТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 4. РЫНОК МАКРОГРАММОВОГО МАКРОГИСА ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО РАЗМЕРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 5. РЫНОК МАКРОГРИТА В БЕЛОМ ПЛАВЛЕНОМ ОГНЕОПАСНОМ АНГЛИНЕ СЕВЕРНОЙ АМЕРИКИ ПО ОБРАБОТКЕ ПОВЕРХНОСТИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 6. РЫНОК МАКРОГРАММОВОГО МАТЕРИАЛА ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. РЫНОК МИКРОГРАММОВ И ПОРОШКОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО СТАНДАРТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. РЫНОК МИКРОГРАММОВ И ПОРОШКОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ДИАПАЗОНУ РАЗМЕРА ЧАСТИЦ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 9. РЫНОК МИКРОГРАММОВ И ПОРОШКОВ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО МАРКАМ ПОЛИРОВКИ/ОТДЕЛКИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. РЫНОК МИКРОГРАММОВ И ПОРОШКОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. СПЕЦИАЛЬНЫЕ СОРТА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА НА РЫНКЕ СЕВЕРНОЙ АМЕРИКИ ПО УРОВНЮ ЧИСТОТЫ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 12. СПЕЦИАЛЬНЫЕ МАРКИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО СОДЕРЖАНИЮ НАТРИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. СПЕЦИАЛЬНЫЕ СОРТА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО ГЛИНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ИНДЕКСУ ЦВЕТА/БЕЛОСТНОСТИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. СПЕЦИАЛЬНЫЕ МАРКИ БЕЛОГО ПЛАВЛЕНОГО ГЛИНОЗНОГО ОГНЕПЛАВЛЕНИЯ НА РЫНКЕ СЕВЕРНОЙ АМЕРИКИ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ РЫНКА БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 16. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТОДА В СЕВЕРНОЙ АМЕРИКЕ ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 17. РЫНОК СЕВЕРОАМЕРИКАНСКИХ ЭЛЕКТРОДУГОВЫХ ПЕЧЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА, ПО ТИПАМ ПЕЧЕЙ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. РЫНОК СТАЦИОНАРНЫХ ПЕЧЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. РЫНОК НАКЛОННЫХ ПЕЧЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. РЫНОК СЕВЕРОАМЕРИКАНСКИХ ЭЛЕКТРОДУГОВЫХ ПЕЧЕЙ НА БЕЛОМ ПЛАВЛЕНОМ ОГНЕПЛАСТИНЕ, ПО СЫРЬЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. РЫНОК СЕВЕРОАМЕРИКАНСКИХ ЭЛЕКТРОДУГОВЫХ ПЕЧЕЙ НА БЕЛОМ ПЛАВЛЕНОМ ОГНЕПЛАСТИНЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 22. ДРОБЛЕНИЕ, КЛАССИФИКАЦИЯ И РАЗЛИЧИЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНОГО глинозема В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. РЫНОК СЕВЕРНОЙ АМЕРИКИ ПО ВТОРИЧНОЙ ПЕРЕРАБОТКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО глинозема, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. РЫНОК ПЕРВИЧНОГО ДРОБЛЕНИЯ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. ДРОБЛЕНИЕ, КЛАССИФИКАЦИЯ И РАЗЛИЧИЕ МЕТАЛЛА НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ РЫНКА БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ФУНКЦИЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕЗКЕ И ШЛИФОВКЕ (АБРАЗИВНЫЕ МАТЕРИАЛЫ) ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕУПОРНОГО МАТЕРИАЛА В СЕВЕРНОЙ АМЕРИКЕ (ТЕРМИЧЕСКАЯ/ИЗНОСОСТОЙКОСТЬ) ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32. РЫНОК КЕРАМИЧЕСКИХ ДОБАВОК/НАПОЛНИТЕЛЕЙ В БЕЛОМ ПЛАВЛЕНОМ ОГНЕОПАСНОМ АНГЛИНЕ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. РЫНОК ПОЛИРОВКИ И ПРИТИРКИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. РЫНОК ПРОТИВОСКОЛЬЗЯЩИХ ЗАПОЛНИТЕЛЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЕЛИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 36. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ РЫНКА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 37. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 38. РЫНОК АБРАЗИВОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. РЫНОК СВЯЗАННЫХ АБРАЗИВОВ НА ОСНОВЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. РЫНОК АБРАЗИВНЫХ МАТЕРИАЛОВ С ПОКРЫТИЕМ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 41. РЫНОК СРЕДСТВ ДЛЯ ВЗРЫВНОЙ ОБРАБОТКИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 42. РЫНОК СВЯЗАННЫХ АБРАЗИВОВ НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 43. РЫНОК ОГНЕУПОРНЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. РЫНОК НЕФОРМОВАННЫХ/ЛИТОВЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 45. РЫНОК ОГНЕУПОРНЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 46. РЫНОК ОГНЕУПОРНЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПОРНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 47. РЫНОК КЕРАМИКИ И ПЕРСПЕКТИВНЫХ МАТЕРИАЛОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 48. РЫНОК КЕРАМИКИ И ПЕРСПЕКТИВНЫХ МАТЕРИАЛОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 49. РЫНОК ПОЛИРОВКИ, ПРИТИРКИ И ОТДЕЛОЧНЫХ РАБОТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 50. РЫНОК ПОЛИРОВКИ, ПРИТИРКИ И ОТДЕЛОЧНЫХ РАБОТ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 51. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 52. РЫНОК МЕТАЛЛОВ И МЕТАЛЛУРГИИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 53. РЫНОК МЕТАЛЛОВ И МЕТАЛЛУРГИИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 54. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 55. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 56. РЫНОК МАШИН И ТЯЖЕЛОЙ ТЕХНИКИ СЕВЕРНОЙ АМЕРИКИ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 57. РЫНОК СТРОИТЕЛЬСТВА И ИНФРАСТРУКТУРЫ СЕВЕРНОЙ АМЕРИКИ В СРЕДСТВАХ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО МЕТАЛЛА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 58. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ (НЕФТЬ И ГАЗ, ЭЛЕКТРОЭНЕРГЕТИКА) ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 59. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО МАТЕРИАЛА В АЭРОКОСМИЧЕСКОЙ И ОБОРОННОЙ ОТРАСЛИ СЕВЕРНОЙ АМЕРИКИ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 60. РЫНОК ЭЛЕКТРОНИКИ И ПОЛУПРОВОДНИКОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 61. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ РЫНКА БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 62. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 63. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 64. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 65. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 66. КОСВЕННЫЕ ПОТРЕБЛЕНИЯ НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 67. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ГЛИНИСТОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО СТРАНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 68. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ГЛИНИСТОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО СТРАНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 69 СЕВЕРНАЯ АМЕРИКА

ТАБЛИЦА 70. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 71. РЫНОК МАКРОГРАММОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО СТАНДАРТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 72. РЫНОК МАКРОГРАММОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО РАЗМЕРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 73. РЫНОК МАКРОГРИТА В БЕЛОМ ПЛАВЛЕНОМ ОГНЕОПАСНОМ АНГЛИНЕ СЕВЕРНОЙ АМЕРИКИ ПО ОБРАБОТКЕ ПОВЕРХНОСТИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 74. РЫНОК МИКРОГРАММОВ И ПОРОШКОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО СТАНДАРТАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 75. РЫНОК МИКРОКРИСТЫ И ПОРОШКОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ДИАПАЗОНУ РАЗМЕРА ЧАСТИЦ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 76. РЫНОК МИКРОГРАММОВ И ПОРОШКОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО МАРКАМ ПОЛИРОВКИ/ОТДЕЛКИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 77. СПЕЦИАЛЬНЫЕ СОРТА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА НА РЫНКЕ СЕВЕРНОЙ АМЕРИКИ ПО УРОВНЮ ЧИСТОТЫ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 78. РЫНОК СПЕЦИАЛЬНЫХ МАРОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО СОДЕРЖАНИЮ НАТРИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 79. СПЕЦИАЛЬНЫЕ СОРТА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО ГЛИНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ИНДЕКСУ ЦВЕТА/БЕЛОСТНОСТИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 80. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТОДА В СЕВЕРНОЙ АМЕРИКЕ ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 81. РЫНОК СЕВЕРОАМЕРИКАНСКИХ ЭЛЕКТРОДУГОВЫХ ПЕЧЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА, ПО ТИПАМ ПЕЧЕЙ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 82. РЫНОК СТАЦИОНАРНЫХ ПЕЧЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 83. РЫНОК НАКЛОННЫХ ПЕЧЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 84. РЫНОК СЕВЕРОАМЕРИКАНСКИХ ЭЛЕКТРОДУГОВЫХ ПЕЧЕЙ НА БЕЛОМ ПЛАВЛЕНОМ ОГНЕПЛАСТИНЕ, ПО СЫРЬЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 85. ДРОБЛЕНИЕ, КЛАССИФИКАЦИЯ И РАЗЛИЧИЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНОГО глинозема В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 86. РЫНОК СЕВЕРНОЙ АМЕРИКИ ПО ВТОРИЧНОЙ ПЕРЕРАБОТКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО глинозема, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 87. РЫНОК ПЕРВИЧНОГО ДРОБЛЕНИЯ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНОГО глинозема В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 88. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 89 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ФУНКЦИЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 90. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 91. РЫНОК АБРАЗИВОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 92. РЫНОК СВЯЗАННЫХ АБРАЗИВОВ НА ОСНОВЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 93. РЫНОК АБРАЗИВНЫХ МАТЕРИАЛОВ С ПОКРЫТИЕМ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 94. РЫНОК СРЕДСТВ ДЛЯ ВЗРЫВНОЙ ОБРАБОТКИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 95 РЫНОК ОГНЕУПОРНЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 96. РЫНОК НЕФОРМОВАННЫХ/ЛИТОВЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 97. РЫНОК ОГНЕУПОРНЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 98. РЫНОК КЕРАМИКИ И ПЕРСПЕКТИВНЫХ МАТЕРИАЛОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 99. РЫНОК ПОЛИРОВКИ, ПРИТИРКИ И ОТДЕЛОЧНЫХ РАБОТ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 100 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 101. РЫНОК МЕТАЛЛОВ И МЕТАЛЛУРГИИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 102 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 103 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 104. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 105. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 106 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В США ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 107. МАКРОГРАФЫ В РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В США ПО СТАНДАРТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 108. РЫНОК МАКРОГРАММОВОГО МАТЕРИАЛА ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В США ПО РАЗМЕРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 109. МАКРОГРИТЫ В РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО АНГЛИНЯНОГО МЕТАЛЛА В США ПО ОБРАБОТКЕ ПОВЕРХНОСТИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 110. РЫНОК МИКРОГРАММОВ И ПОРОШКОВ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА АЛЮМИНИЯ В США ПО СТАНДАРТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 111. МИКРОГРИТЫ И ПОРОШКИ НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА АЛЮМИНИЯ В США, ПО ДИАПАЗОНУ РАЗМЕРА ЧАСТИЦ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 112. МИКРОГРИТЫ И ПОРОШКИ НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА АЛЮМИНИЯ В США ПО МАРКАМ ПОЛИРОВКИ/ОТДЕЛКИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 113. СПЕЦИАЛЬНЫЕ СОРТА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА АЛЮМИНИЯ НА РЫНКЕ США ПО УРОВНЮ ЧИСТОТЫ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 114. СПЕЦИАЛЬНЫЕ СОРТА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО ОГНЕПЛАСТИКА В США ПО СОДЕРЖАНИЮ НАТРИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 115. СПЕЦИАЛЬНЫЕ СОРТА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО ОГНЕПЛАСТИКА В США ПО ИНДЕКСУ ЦВЕТА/БЕЛОСТНОСТИ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 116. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТОДА В США ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 117. РЫНОК ЭЛЕКТРОДУГОВЫХ ПЕЧЕЙ В США НА ОСНОВЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА, ПО ТИПАМ ПЕЧЕЙ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 118. РЫНОК СТАЦИОНАРНЫХ ПЕЧЕЙ В США ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 119. РЫНОК НАКЛОННЫХ ПЕЧЕЙ В США ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 120. РЫНОК ЭЛЕКТРОДУГОВЫХ ПЕЧЕЙ В США НА БЕЛОМ ПЛАВЛЕНОМ ОГНЕПЛАСТИНЕ, ПО СЫРЬЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 121. Дробление, сортировка и классификация белого плавленого глинозема в США по типам, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 122. РЫНОК ВТОРИЧНОЙ ПЕРЕРАБОТКИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО глинозема В США ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 123. ПЕРВИЧНОЕ ДРОБЛЕНИЕ В США НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНОГО глинозема, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 124. ПОСЛЕОБРАБОТКА НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО ОГНЕПЛАСТИКА В США ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 125. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В США ПО НАЗНАЧЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 126 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В США ПО ОБЛАСТЯМ ПРИМЕНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 127. РЫНОК АБРАЗИВОВ В США НА ОСНОВЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 128. РЫНОК АБРАЗИВНЫХ МАТЕРИАЛОВ НА СВЯЗАННОЙ СВЯЗИ В БЕЛОМ ПЛАВЛЕНОМ ОГНЕПЛАСТИНЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 129. РЫНОК АБРАЗИВНЫХ МАТЕРИАЛОВ С ПОКРЫТИЕМ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНА В США, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 130. РЫНОК ПЕСКОСТРУЙНЫХ СРЕДСТВ В США ДЛЯ ОБРАБОТКИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 131. РЫНОК ОГНЕУПОРНЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В США ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 132. РЫНОК НЕФОРМОВАННЫХ/ЛИТОВЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В США ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 133. РЫНОК ОГНЕУПОРНЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 134. РЫНОК КЕРАМИКИ И ПЕРСПЕКТИВНЫХ МАТЕРИАЛОВ В США ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 135. РЫНОК УСЛУГ ПО ПОЛИРОВКЕ, ПРИТИРКЕ И ОТДЕЛКЕ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В США ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 136. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В США ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 137. МЕТАЛЛЫ И МЕТАЛЛУРГИЯ США НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 138. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В США: АВТОМОБИЛЬНАЯ И ТРАНСПОРТНАЯ ОТРАСЛЬ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 139. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В США ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 140. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В США ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 141. РЫНОК НЕПРЯМОГО ДОХОДА ОТ ПРОИЗВОДСТВА БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В США ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 142 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В КАНАДЕ, ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 143. РЫНОК МАКРОГРАММОВ В БЕЛОМ ПЛАВЛЕНОМ ОГНЕПЛАСТИНЕ КАМНЯ В КАНАДЕ ПО СТАНДАРТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 144 КАНАДА РЫНОК МАКРОГРАММОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА, ПО РАЗМЕРАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 145 КАНАДА МАКРОГРИТЫ НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО АНГЛИНЯНОГО МЕТАЛЛА ПО ВИДАМ ОБРАБОТКИ ПОВЕРХНОСТИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 146 КАНАДА: МИКРОГРИТЫ И ПОРОШКИ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНОГО АНГЛИНЯНОГО МЕТАЛЛА ПО СТАНДАРТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 147 КАНАДА: РЫНОК МИКРОГРАММОВ И ПОРОШКОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНОГО АНГЛИНЯ, ПО ДИАПАЗОНУ РАЗМЕРА ЧАСТИЦ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 148 КАНАДА: МИКРОГРИТЫ И ПОРОШКИ НА РЫНКЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА, ПО МАРКАМ ПОЛИРОВКИ/ОТДЕЛКИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 149. СПЕЦИАЛЬНЫЕ СОРТА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО ГЛИНИЯ В КАНАДЕ ПО УРОВНЮ ЧИСТОТЫ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 150. СПЕЦИАЛЬНЫЕ СОРТА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО ОГНЕПЛАСТИКА В КАНАДЕ, ПО СОДЕРЖАНИЮ НАТРИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 151. СПЕЦИАЛЬНЫЕ СОРТА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО ГЛИНИЯ В КАНАДЕ, ПО ИНДЕКСУ ЦВЕТА/БЕЛОСТНОСТИ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 152. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТОДА В КАНАДЕ, ПО СПОСОБАМ ПРОИЗВОДСТВА, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 153. РЫНОК КАНАДСКИХ ЭЛЕКТРОДУГОВЫХ ПЕЧЕЙ НА БЕЛОМ ПЛАВЛЕНОМ ОГНЕПЛАСТИНЕ, ПО ТИПАМ ПЕЧЕЙ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 154 КАНАДА: РЫНОК СТАЦИОНАРНЫХ ПЕЧЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 155 КАНАДА: РЫНОК НАКЛОННЫХ ПЕЧЕЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 156. РЫНОК КАНАДАСКИХ ЭЛЕКТРОДУГОВЫХ ПЕЧЕЙ НА БЕЛОМ ПЛАВЛЕНОМ ОГНЕПЛАСТИНЕ, ПО СЫРЬЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 157. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В КАНАДЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 158. РЫНОК КАНАДЫ: ВТОРИЧНАЯ ПЕРЕРАБОТКА БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО глинозема, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 159. РЫНОК ПЕРВИЧНОГО ДРОБЛЕНИЯ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАВЛЕННОГО глинозема В КАНАДЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 160. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В КАНАДЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 161. РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В КАНАДЕ, ПО ФУНКЦИЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 162 РЫНОК БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА В КАНАДЕ, ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 163. РЫНОК АБРАЗИВОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В КАНАДЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 164. РЫНОК АБРАЗИВНЫХ МАТЕРИАЛОВ НА ОСНОВЕ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА В КАНАДЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 165 КАНАДА РЫНОК АБРАЗИВНЫХ МАТЕРИАЛОВ С ПОКРЫТИЕМ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНА, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 166. РЫНОК КАНАДСКИХ СРЕДСТВ ДЛЯ ВЗРЫВНОЙ ОБРАБОТКИ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИКА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 167 РЫНОК ОГНЕУПОРНЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПОРНОГО СТЕКЛА В КАНАДЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 168 КАНАДА. РЫНОК НЕФОРМОВАННЫХ/ЛИТОВЫХ ИЗДЕЛИЙ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 169 КАНАДА ОГНЕУПОРНЫЕ ИЗДЕЛИЯ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕОПАСНОГО АНГЛИНЯНОГО МЕТАЛЛА, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 170 КАНАДА. РЫНОК КЕРАМИКИ И ПЕРСПЕКТИВНЫХ МАТЕРИАЛОВ ИЗ БЕЛОГО ПЛАВЛЕНОГО ОГНЕПЛАСТИНА, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)