North America X Ray Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.97 Billion

USD

3.73 Billion

2024

2032

USD

2.97 Billion

USD

3.73 Billion

2024

2032

| 2025 –2032 | |

| USD 2.97 Billion | |

| USD 3.73 Billion | |

| % | |

|

Сегментация рынка рентгеновских систем Северной Америки по типу (аналоговая рентгеновская и цифровая рентгеновская), технология (компьютерная рентгенография и прямая рентгенография), цена (низкоуровневые цифровые рентгеновские системы, средние цифровые рентгеновские системы и высокопроизводительные цифровые рентгеновские системы), переносимость (фиксированные цифровые рентгеновские системы и портативные цифровые рентгеновские системы), система (ремонтные цифровые рентгеновские системы и новые цифровые рентгеновские системы), применение (общая рентгенография, стоматологические приложения, маммография и флюороскопия), мобильность (стационарная и мобильная), конечный пользователь (диагностические центры, больницы и центры мобильной визуализации) - отраслевые тенденции и прогноз до 2032 года

Размер рынка рентгеновских систем Северной Америки

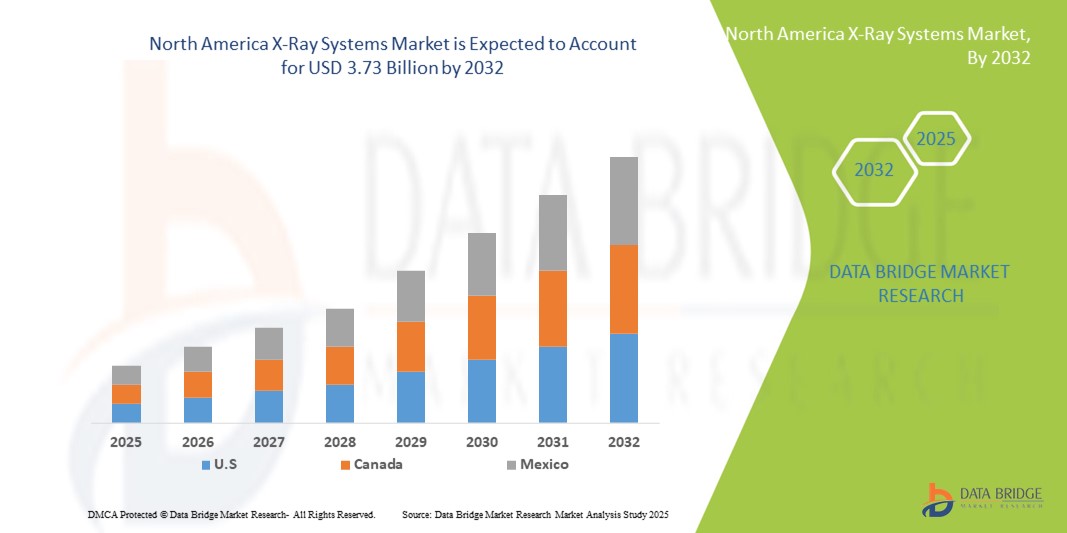

- Размер рынка рентгеновских систем в Северной Америке был оценен как2,97 млрд долларов в 2024 годуОжидается, что он достигнет3,73 млрд долларов к 2032 году, вCAGR 2,89%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий диагностической визуализации, ростом распространенности хронических заболеваний и продолжающимся развитием инфраструктуры здравоохранения в регионе.

- Кроме того, растущий спрос на высококачественные, эффективные и портативные рентгеновские системы в больницах, клиниках и диагностических центрах позиционирует рентгеновские технологии как важный инструмент для точной и своевременной медицинской диагностики. Эти факторы ускоряют внедрение рентгеновских решений, тем самым значительно стимулируя расширение рынка.

Анализ рынка рентгеновских систем Северной Америки

- Рентгеновские системы, предоставляющие передовые решения для визуализации медицинской диагностики, становятся все более важными компонентами современной инфраструктуры здравоохранения в больницах, диагностических центрах и специализированных клиниках благодаря высокой точности, эффективности и интеграции с больничными информационными системами.

- Растущий спрос на рентгеновские системы в первую очередь подпитывается ростом распространенности хронических заболеваний, увеличением объемов пациентов и растущим внедрением передовых технологий визуализации, таких как цифровая рентгенография и портативные рентгеновские аппараты.

- Соединенные Штаты доминировали на рынке рентгеновских систем Северной Америки с самой большой долей дохода в 53,2% в 2024 году, характеризующейся хорошо налаженной инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием крупных поставщиков технологий визуализации, с существенным ростом установок рентгеновских систем, особенно в амбулаторных и специализированных учреждениях по уходу, что обусловлено инновациями в области искусственного интеллекта и низкодозных радиационных технологий.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке рентгеновских систем Северной Америки в течение прогнозируемого периода из-за расширения медицинских учреждений, увеличения инвестиций в технологии медицинской визуализации и растущего спроса на диагностические услуги.

- Сегмент цифровых рентгеновских лучей доминировал на рынке рентгеновских систем Северной Америки с долей рынка 46% в 2024 году, что обусловлено его превосходным качеством изображения, снижением радиационного облучения и более быстрой обработкой по сравнению с обычными аналоговыми системами.

Область охвата и сегментация рынка рентгеновских систем Северной Америки

| Атрибуты | Рентгеновские системы Северной Америки – ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка рентгеновских систем Северной Америки

Достижения в области искусственного интеллекта и портативных рентгеновских решений

- Значительной и ускоряющейся тенденцией на рынке рентгеновских систем Северной Америки является интеграция рентгеновских систем.искусственный интеллект(AI) и алгоритмы машинного обучения для визуализации рабочих процессов, повышения точности диагностики, эффективности рабочих процессов и возможностей раннего выявления заболеваний

- Например, система GE Healthcare Revolution XRd использует ИИ для оптимизации качества изображения при одновременном снижении радиационного воздействия, а программное обеспечение RadPRO от Canon Medical использует ИИ для более быстрого и точного выявления аномалий.

- Интеграция ИИ позволяет использовать такие функции, как автоматизированный анализ изображений, предиктивная диагностика и интеллектуальные системы оповещения для радиологов, улучшая результаты лечения пациентов и эффективность работы. Портативные рентгеновские аппараты, такие как FDR Xair от Fujifilm, позволяют проводить визуализацию и быструю диагностику в чрезвычайных и амбулаторных условиях.

- Интеграция рентгеновских систем с поддержкой ИИ с больничными информационными системами и платформами PACS облегчает централизованное управление данными, упорядоченную отчетность и более легкое сотрудничество между медицинскими работниками, улучшая общий клинический рабочий процесс.

- Эта тенденция к более интеллектуальным, быстрым и взаимосвязанным рентгеновским решениям меняет ожидания в отношении медицинской визуализации, а такие компании, как Siemens Healthineers, разрабатывают портативные рентгеновские системы с искусственным интеллектом для поддержки низкодозной визуализации и быстрого развертывания в различных клинических условиях.

- Спрос на портативные рентгеновские системы с поддержкой ИИ быстро растет в больницах, диагностических центрах и специализированных клиниках, что обусловлено потребностью в высококачественных, эффективных и доступных решениях для визуализации.

Динамика рынка рентгеновских систем Северной Америки

водитель

Растущий спрос из-за растущего бремени хронических заболеваний и передовой диагностики

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые расстройства и рак, наряду с растущими объемами пациентов, является значительным фактором повышенного спроса на рентгеновские системы в Северной Америке.

- Например, в марте 2024 года Hologic, Inc. объявила о расширении своих диагностических решений для визуализации с помощью рентгеновских систем с искусственным интеллектом для повышения эффективности скрининга груди и скелета, что отражает тенденцию непрерывных технологических инноваций.

- Рентгеновские системы предлагают передовые диагностические возможности, включая цифровую рентгенографию, низкодозную визуализацию и портативные решения, что делает их предпочтительным выбором для больниц и клиник по сравнению с обычными аналоговыми системами.

- Кроме того, растущее внедрение электронных медицинских записей и интеграция с платформами PACS делают рентгеновские системы неотъемлемой частью современных диагностических рабочих процессов, предлагая более быстрый доступ к изображениям, улучшенную отчетность и удаленные консультации.

- Спрос на более быстрые, точные и удобные решения для визуализации в сочетании с ростом расходов на здравоохранение в США и Канаде способствует внедрению рентгеновских систем в различных клинических условиях.

Сдержанность/вызов

Высокие затраты на оборудование и проблемы нормативного соответствия

- Относительно высокая первоначальная стоимость современных рентгеновских систем, особенно с поддержкой искусственного интеллекта и портативных устройств, может стать препятствием для внедрения, особенно для небольших клиник или поставщиков медицинских услуг с ограниченным бюджетом.

- Например, высококлассные системы от Siemens Healthineers или Canon Medical часто требуют значительных капиталовложений, ограничивая доступность в определенных регионах или на небольших объектах.

- Соблюдение строгих нормативных стандартов, таких как одобрение FDA, сертификация МЭК и нормы радиационной безопасности, создает дополнительные проблемы для производителей и поставщиков медицинских услуг. Обеспечение соблюдения этих правил при сохранении производительности системы и доступности требует тщательного планирования.

- Кроме того, опасения относительно конфиденциальности данных, кибербезопасности сетевых устройств визуализации и интеграции с ИТ-инфраструктурой больницы могут замедлить темпы внедрения.

- Преодоление этих проблем за счет экономически эффективной разработки продуктов, надежных стратегий соблюдения нормативных требований и усиленных мер кибербезопасности будет иметь важное значение для устойчивого роста на рынке рентгеновских систем Северной Америки.

Рынок рентгеновских систем Северной Америки

Рынок сегментирован на основе типа, технологии, цены, портативности, системы, приложения, мобильности и конечного пользователя.

- По типу

Рынок рентгеновских систем Северной Америки сегментирован на аналоговое рентгеновское и цифровое рентгеновское излучение. Сегмент цифрового рентгеновского излучения доминировал на рынке с самой большой долей дохода в 46% в 2024 году, что обусловлено превосходным качеством изображения, более быстрой обработкой и более низким радиационным воздействием по сравнению с аналоговыми системами. Больницы и диагностические центры все чаще предпочитают цифровые рентгеновские системы из-за их бесшовной интеграции с платформами PACS и EMR. Цифровые рентгеновские системы также поддерживают анализ изображений с помощью ИИ, повышая точность диагностики и эффективность работы. Растущий спрос на дистанционную диагностику и телерадиологию еще больше ускоряет внедрение цифровых рентгеновских лучей. Кроме того, постоянные достижения в области плоскопанельных детекторов и технологии обработки изображений усиливают доминирование сегмента.

Ожидается, что в течение прогнозируемого периода самый быстрый рост будет наблюдаться в небольших клиниках и сельских медицинских учреждениях. Аналоговые системы остаются актуальными из-за более низких первоначальных инвестиций и более простых требований к техническому обслуживанию. Они часто используются в качестве резервных или вторичных систем визуализации, особенно в регионах с ограниченной ИТ-инфраструктурой. Доступность и долговечность аналоговых устройств привлекают бюджетных поставщиков медицинских услуг. Некоторые больницы используют аналоговые отделения для образовательных или малообъемных диагностических целей. Кроме того, аналоговые рентгеновские системы все еще используются в развивающихся регионах, где цифровая инфраструктура ограничена.

- По технологии

На основе технологий рынок сегментирован на компьютерную рентгенографию (CR) и прямую рентгенографию (DR). Сегмент DR доминировал в 2024 году благодаря более быстрому получению изображения, более высокому разрешению и уменьшенной дозе облучения, что делает его пригодным для больниц и больших диагностических центров. Системы DR позволяют мгновенно просматривать изображения и интегрировать их с больничными информационными системами, повышая операционную эффективность. Они также поддерживают усовершенствования на основе ИИ и дистанционную диагностику, что делает их идеальными для современных рабочих процессов в радиологии. Аварийные отделения и амбулаторные отделения особенно выигрывают от систем DR из-за быстрой визуализации и диагностики. Постоянные инновации в технологии плоскопанельных детекторов и низкодозированных изображений укрепляют лидирующие позиции DR на рынке.

Ожидается, что в течение прогнозируемого периода в сегменте CR будет наблюдаться самый быстрый рост, поскольку он обеспечивает экономически эффективный переход от аналоговых к цифровым системам. CR позволяет поставщикам медицинских услуг модернизировать существующую аналоговую инфраструктуру без значительных капиталовложений. Он широко используется в небольших и средних клиниках, которые не могут позволить себе полноценные DR-решения. Системы CR ценятся за их надежность, умеренное качество изображения и совместимость с существующими системами PACS. Повышение осведомленности о цифровых преимуществах среди поставщиков медицинских услуг способствует принятию CR. Модернизация аналоговых рентгеновских систем с помощью технологии CR становится популярной стратегией роста.

- По цене

Исходя из цены, рынок сегментирован на цифровые рентгеновские системы низкого класса, среднего и высокого класса. В 2024 году преобладали высокопроизводительные цифровые рентгеновские системы, управляемые больницами и специализированными клиниками, требующими передовых функций, таких как диагностика с помощью ИИ, визуализация с высоким разрешением и портативные возможности. Эти системы обеспечивают улучшенную пропускную способность пациента, снижение радиационного облучения и интеграцию с ИТ-инфраструктурой больницы. Крупные медицинские учреждения инвестируют в высококлассные подразделения для эффективной поддержки нескольких клинических применений. Расширенные функции визуализации, такие как автоматический контроль экспозиции, 3D-реконструкция и оптимизация дозы, усиливают доминирование на рынке. Кроме того, высококачественные системы предпочтительнее для неотложной помощи, онкологии и кардиологической визуализации из-за их точности и надежности.

Ожидается, что сегмент цифровых рентгеновских систем среднего класса будет наблюдать самый быстрый рост в течение прогнозируемого периода, обслуживая больницы среднего размера, диагностические центры и мобильные устройства визуализации. Системы среднего уровня балансируют доступность с основными функциями, такими как беспроводная связь, умеренная портативность и интеграция PACS. Они все чаще используются в амбулаторных клиниках и общественных больницах, которые требуют качественной визуализации без дополнительных затрат. Рост сегмента также обусловлен расширением услуг мобильной диагностики. Больницы в полугородских районах отдают предпочтение решениям среднего уровня по эффективности затрат при сохранении качества изображения. Растущая доступность моделей среднего класса от нескольких поставщиков поддерживает быстрое расширение этого сегмента.

- Портативность

На основе портативности рынок сегментирован на стационарные цифровые рентгеновские системы и портативные цифровые рентгеновские системы. Фиксированные системы доминировали в 2024 году из-за высокой пропускной способности, превосходных возможностей визуализации и пригодности для больничных радиологических отделений, обрабатывающих большие объемы пациентов. Эти системы обычно интегрированы с платформами PACS и EMR, что обеспечивает централизованное хранение данных, бесшовную отчетность и эффективный рабочий процесс. Фиксированные блоки предпочтительны в центрах большого объема, требующих постоянного качества изображения. Расширенные функции, такие как автоматическое позиционирование, многоугольная визуализация и анализ с помощью ИИ, усиливают их доминирование. Больницы ценят фиксированные системы для долгосрочных инвестиций благодаря долговечности и сервисной поддержке.

Портативные цифровые рентгеновские системы, как ожидается, станут свидетелями самого быстрого роста в течение прогнозируемого периода, что обусловлено растущим спросом на изображения у постели, неотложную помощь и мобильную диагностику. Портативные подразделения позволяют быстро развертываться в отделении интенсивной терапии, амбулаторных клиниках и отдаленных районах. Они обеспечивают высококачественную визуализацию, сравнимую с фиксированными системами, обеспечивая при этом гибкость и удобство. Растущее внедрение мобильных центров обработки изображений и служб экстренного реагирования поддерживает эту тенденцию. Портативные рентгеновские системы особенно важны для сельского и домашнего здравоохранения. Продавцы постоянно внедряют легкие модели с батарейным питанием для удовлетворения потребностей рынка.

- По системе

На базе системы рынок сегментирован на модернизированные цифровые рентгеновские системы и новые цифровые рентгеновские системы. Новые цифровые рентгеновские системы доминируют в 2024 году, поскольку больницы и центры визуализации предпочитают полностью интегрированные современные решения с передовыми технологиями визуализации и более высокой операционной эффективностью. Новые системы уменьшают проблемы технического обслуживания, поддерживают диагностику с поддержкой ИИ и предлагают масштабируемость для будущих обновлений. Большие больницы и диагностические сети особенно благоприятствуют новым системам для поддержания постоянного качества изображений в разных отделах. Такие функции, как низкодозная визуализация, беспроводная связь и автоматизированный рабочий процесс, увеличивают их принятие. Растущее внимание к инфраструктуре умных больниц усиливает доминирование новых систем.

Ожидается, что сегмент цифровых рентгеновских систем будет наблюдать самый быстрый рост в течение прогнозируемого периода из-за экономически эффективного обновления существующих аналоговых устройств. Модернизация позволяет поставщикам медицинских услуг внедрять цифровые технологии без полной замены системы. Меньшие клиники и больницы среднего размера выигрывают от сокращения капитальных затрат. Ремонтные решения часто включают в себя цифровые детекторы, интеграцию PACS и оптимизацию дозы. Усыновление растет в регионах с ограниченным бюджетом, но потребность в современной визуализации. Модернизация особенно популярна в Северной Америке, где устаревшие аналоговые системы все еще работают, но нуждаются в модернизации.

- С помощью приложения

На основе применения рынок сегментирован на общую рентгенографию, стоматологические приложения, маммографию и флюороскопию. Общий сегмент рентгенографии доминировал в 2024 году из-за его широкого применения в больницах, диагностических центрах и амбулаторных клиниках. Он охватывает скелетно-мышечную, грудную и брюшную визуализацию, что делает его самой универсальной и часто используемой рентгеновской системой. Больницы полагаются на общую рентгенографию для рутинной диагностики, предоперационной визуализации и оценки чрезвычайных ситуаций. Интеграция с инструментами PACS и AI повышает эффективность рабочего процесса. Сегмент выигрывает от непрерывных технологических улучшений в детекторах и программном обеспечении для визуализации. Общая рентгенография остается основой рентгеновского рынка Северной Америки.

Ожидается, что сегмент стоматологических приложений будет наблюдать самый быстрый рост в течение прогнозируемого периода из-за растущего спроса на стоматологическую визуализацию в частных клиниках, ортодонтии и профилактической помощи. Компактные портативные стоматологические рентгеновские аппараты позволяют получать высококачественную визуализацию в небольших помещениях. Технологические достижения, такие как 3D стоматологическая визуализация, КТ с конусным лучом и устройства с низкими дозами, увеличивают принятие. Сегмент выигрывает от растущей осведомленности о здоровье полости рта и профилактической помощи. Стоматологи все чаще инвестируют в современные рентгеновские системы для улучшения диагностики и комфорта пациентов. Расширение инфраструктуры стоматологической помощи в городских и полугородских районах также способствует этому росту.

- По мобильности

На основе мобильности рынок сегментирован на стационарные и мобильные рентгеновские системы. Стационарные системы доминировали в 2024 году благодаря высоким возможностям визуализации, надежности и пригодности для больничных радиологических отделений большого объема. Они интегрируются с системами PACS и EMR, облегчая централизованное управление данными и отчетность. Стационарные отделения являются предпочтительными в крупных больницах с постоянными потребностями в визуализации. Высококачественное получение изображений, многоугольные возможности и обработка с помощью ИИ усиливают их доминирование. Больницы отдают приоритет стационарным системам для долгосрочной эффективности, долговечности и многократного применения.

Мобильные рентгеновские системы, как ожидается, станут свидетелями самого быстрого роста из-за растущего спроса на прикроватную визуализацию, мобильные клиники и диагностику экстренного реагирования. Мобильные устройства улучшают доступность в отделениях интенсивной терапии, отделениях неотложной помощи и удаленных или недостаточно обслуживаемых местах. Они поддерживают портативные, гибкие изображения без ущерба для качества изображения. Расширение услуг домашнего здравоохранения и мобильных центров визуализации стимулирует этот сегмент. Легкие, работающие от батареи и беспроводные мобильные устройства привлекают быстрое внедрение. Мобильные системы становятся критически важными для диагностики и поддержки телемедицины.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на диагностические центры, больницы и мобильные центры визуализации. Больницы доминировали на рынке в 2024 году с самой большой долей дохода из-за высоких объемов пациентов, разнообразных требований к визуализации и инвестиций в передовые системы визуализации. Больницы используют как стационарные, так и портативные рентгеновские системы для эффективного управления стационарной и амбулаторной диагностикой. Интеграция с ИТ-инфраструктурой больницы улучшает рабочий процесс и отчетность. Высококлассные возможности визуализации, поддержка нескольких приложений и функции с поддержкой ИИ способствуют принятию больниц. Больницы также пользуются поддержкой поставщиков услуг и долгосрочными контрактами на техническое обслуживание.

Ожидается, что мобильные центры визуализации будут наблюдать самый быстрый рост в течение прогнозируемого периода, что обусловлено спросом на дистанционную диагностику, профилактические осмотры и неотложную помощь. Мобильные отделения предоставляют экономически эффективные и гибкие решения для пациентов в сельских районах и районах с недостаточным уровнем обслуживания. Эти центры часто используют портативные цифровые рентгеновские системы, интегрированные с облачными PACS. Растущее внедрение телерадиологических услуг еще больше расширяет сегмент. Удобство, доступность и снижение потребности в посещениях больниц способствуют быстрому расширению услуг мобильной визуализации.

Региональный анализ рынка рентгеновских систем Северной Америки

- США доминировали на рынке рентгеновских систем Северной Америки с самой большой долей дохода в 53,2% в 2024 году, характеризующейся хорошо налаженной инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием крупных поставщиков технологий визуализации, с существенным ростом установок рентгеновских систем, особенно в амбулаторных и специализированных учреждениях по уходу, что обусловлено инновациями в области искусственного интеллекта и низкодозных радиационных технологий.

- Больницы, диагностические центры и специализированные клиники в регионе высоко ценят визуализацию с высоким разрешением, более быструю обработку и интеграцию с системами PACS и EMR, которые повышают эффективность рабочего процесса и точность диагностики.

- Широкое распространение также поддерживается высокими расходами на здравоохранение, технологически развитой медицинской экосистемой и растущим предпочтением портативных рентгеновских систем с поддержкой ИИ, что делает их критическими диагностическими инструментами в стационарных, амбулаторных и неотложных учреждениях.

Американский рынок рентгеновских систем North America

Рынок рентгеновских систем в США в 2024 году получил самую большую долю дохода в 81% в Северной Америке, что обусловлено растущим спросом на передовые диагностические изображения и ростом распространенности хронических заболеваний. Поставщики медицинских услуг все чаще отдают приоритет высокоразрешенным, поддерживаемым ИИ и портативным рентгеновским системам для повышения точности диагностики и пропускной способности пациента. Принятие цифровой рентгенографии, интеграция с платформами PACS и EMR, а также расширение амбулаторных и специализированных центров по уходу за больными способствуют дальнейшему росту рынка. Кроме того, предпочтение мобильных и прикроватных решений для визуализации повышает доступность и операционную эффективность в больницах и диагностических учреждениях. Технологические достижения, такие как низкодозная визуализация и анализ изображений с поддержкой ИИ, продолжают стимулировать внедрение как в стационарных, так и в амбулаторных условиях.

Канадский рынок рентгеновских систем

Ожидается, что рынок рентгеновских систем в Канаде в течение прогнозируемого периода будет расширяться при существенном CAGR, в первую очередь за счет увеличения расходов на здравоохранение, увеличения объемов пациентов и модернизации инфраструктуры больниц. Растущие инвестиции в передовые технологии визуализации, включая цифровые и с поддержкой искусственного интеллекта рентгеновские системы, подпитывают спрос в больницах и диагностических центрах. Канадские медицинские работники также внедряют портативные и модернизированные рентгеновские системы для улучшения доступности в сельских и отдаленных районах. Ориентация на профилактическое здравоохранение и раннее выявление заболеваний также способствует росту рынка. Кроме того, ожидается, что правительственные инициативы, направленные на модернизацию инфраструктуры здравоохранения и расширение диагностических возможностей, ускорят освоение рынка.

Рынок рентгеновских систем Мексики

Ожидается, что рынок рентгеновских систем в Мексике в течение прогнозируемого периода будет расти с заметным CAGR, что обусловлено повышением осведомленности о передовых диагностических изображениях и расширением частных медицинских учреждений. Растущая заболеваемость хроническими и связанными с образом жизни заболеваниями побуждает поставщиков медицинских услуг инвестировать в высококачественные рентгеновские системы для точной диагностики. Растет спрос на экономически эффективные, модернизированные цифровые решения, что позволяет небольшим клиникам внедрять передовые технологии визуализации без значительных капитальных затрат. Интеграция рентгеновских систем с больничными информационными сетями и платформами PACS также способствует внедрению на рынок. Кроме того, ожидается, что усилия правительства по улучшению доступа к здравоохранению и диагностической инфраструктуры в городских и полугородских регионах будут способствовать росту рынка.

Доля рынка рентгеновских систем Северной Америки

Индустрия рентгеновских систем Северной Америки в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Varex Imaging (США)

- GE HealthCare (США)

- CANON MEDICAL SYSTEMS CORPORATION (США)

- Carestream Health (США)

- Корпорация Shimadzu (США)

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- Корпорация FUJIFILM (США)

- Hologic, Inc. (США)

- Shanghai United Imaging Healthcare Co., LTD (США)

- Teledyne Technologies Incorporated (США)

- Peco InspX (США)

- North Star Imaging, Inc. (США)

- Меттер Толедо (США)

- Nordson Corporation (США)

- Rigaku Holdings Corporation (США)

- Teledyne Digital Imaging Inc (США)

- Hamamatsu Photonics K.K. (Япония)

- Pixium Vision (Франция)

Каковы последние события на рынке рентгеновских систем в Северной Америке?

- В июле 2025 года GE HealthCare объявила о коммерческой доступности передовой цифровой рентгеновской системы, предназначенной для улучшения доступа и повышения эффективности в высокопроизводительных настройках. Эта новая система направлена на оптимизацию рабочих процессов визуализации, сокращение времени ожидания пациента и улучшение диагностических возможностей, особенно в оживленных клинических условиях. Внедрение этой системы отражает постоянные усилия GE HealthCare по инновациям и удовлетворению растущих потребностей поставщиков медицинских услуг.

- В марте 2025 года Canon Medical Systems USA объявила о запуске в США гибридной системы визуализации Adora DRFi, которая получила разрешение FDA 510 (k) 23 декабря 2024 года. Adora DRFi сочетает в себе рентгенографические и фтороскопические возможности визуализации, предлагая универсальное решение для различных диагностических потребностей визуализации. Этот запуск подчеркивает приверженность Canon продвижению технологий визуализации и предоставлению медицинским работникам инновационных инструментов для улучшения ухода за пациентами.

- В феврале 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило «Прорывное устройство» рентгеновской системе Lumitron HyperVIEW для визуализации рака молочной железы. Это назначение направлено на ускорение разработки и обзора медицинских устройств, которые обеспечивают более эффективное лечение или диагностику опасных для жизни или необратимо изнурительных заболеваний. Система HyperVIEW предназначена для улучшения возможностей визуализации, потенциально улучшая раннее выявление и результаты пациентов в диагностике рака молочной железы.

- В декабре 2024 года Micro-X, технологическая компания из Аделаиды, заключила контракт на 8,2 миллиона долларов с Агентством перспективных исследовательских проектов США по здравоохранению (ARPA-H) на разработку портативного КТ-сканера для всего тела. Контракт включает дополнительную опцию в размере 8,2 миллиона долларов США для продолжения разработки в течение еще трех лет, что приведет к представлению FDA. Эта инициатива направлена на создание легкого портативного компьютерного томографа, объединяющего достижения предыдущих проектов с Министерством внутренней безопасности США и Австралийским фондом медицинских исследований будущего, чтобы революционизировать рентгеновскую визуализацию и обеспечить стратегическое партнерство.

- В апреле 2024 года Shimadzu Medical Systems USA приобрела California X-ray Imaging Services для расширения своего североамериканского бизнеса в области здравоохранения. Это стратегическое приобретение направлено на расширение сервисных возможностей Shimadzu и укрепление ее присутствия на рынке США. Этот шаг отражает приверженность компании к предоставлению комплексных решений для визуализации и улучшению поддержки клиентов по всему региону.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.