Pain Management Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.70 Billion

USD

14.31 Billion

2024

2032

USD

7.70 Billion

USD

14.31 Billion

2024

2032

| 2025 –2032 | |

| USD 7.70 Billion | |

| USD 14.31 Billion | |

| % | |

|

Сегментация мирового рынка устройств для лечения боли по типу (электростимуляторы, устройства для абляции, инфузионные насосы для анальгетиков и нейростимуляция), области применения (мышечно-скелетная боль, лицевая боль и мигрень и другие), способу приобретения (безрецептурные устройства и устройства, отпускаемые по рецепту), конечному пользователю (компании-производители медицинских устройств, а также научно-исследовательские организации) — тенденции отрасли и прогноз до 2032 года

Размер рынка устройств для лечения боли

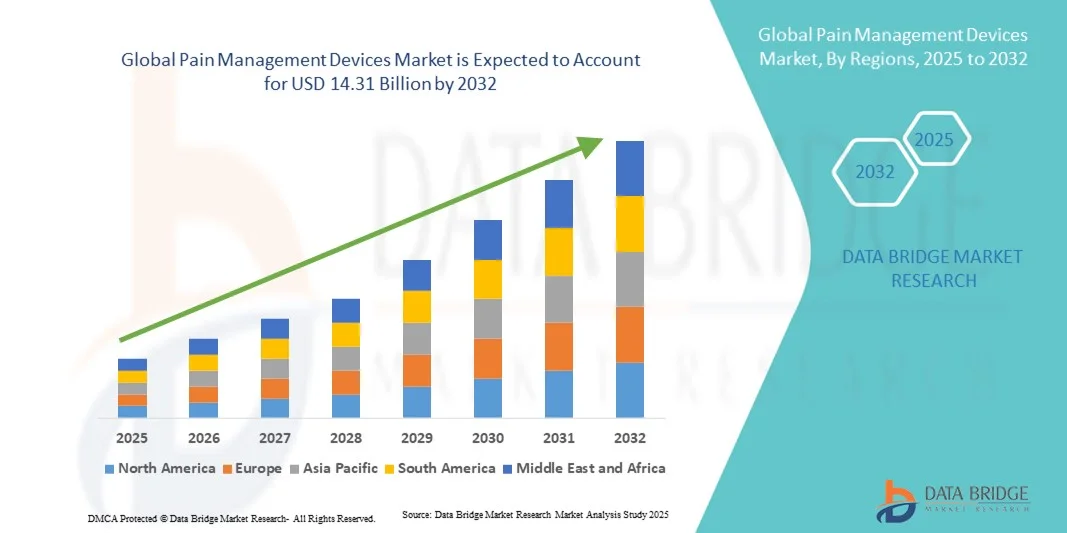

- Объем мирового рынка устройств для лечения боли оценивался в 7,70 млрд долларов США в 2024 году и, как ожидается, достигнет 14,31 млрд долларов США к 2032 году при среднегодовом темпе роста 8,06% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью хронических болевых состояний, увеличением численности пожилых людей и технологическим прогрессом в области малоинвазивных и неинвазивных устройств для лечения боли, что приводит к улучшению результатов лечения и качества жизни пациентов.

- Более того, растущая осведомленность пациентов и медицинских работников об эффективных методах лечения боли в сочетании с растущим спросом на персонализированные и домашние решения для лечения позиционируют эти устройства как важнейшие инструменты современного здравоохранения. Эти факторы ускоряют внедрение устройств для лечения боли, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для лечения боли

- Устройства для лечения боли, включая электрические, имплантируемые и неинвазивные терапевтические решения, становятся все более необходимыми как в условиях стационара, так и в условиях домашнего ухода из-за их эффективности в облегчении хронической и острой боли, повышении комфорта пациента и поддержке реабилитации.

- Растущий спрос на устройства для лечения боли обусловлен, прежде всего, растущей распространенностью хронических болевых состояний, старением населения во всем мире и повышением осведомленности среди медицинских работников и пациентов о немедикаментозных способах облегчения боли.

- Северная Америка доминировала на рынке устройств для лечения боли, заняв наибольшую долю выручки в 48,1% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению технологически передовых устройств и сильному присутствию ведущих игроков рынка. В США наблюдался значительный рост внедрения устройств, особенно в области имплантируемой нейростимуляции и носимых устройств, чему способствовали инновации как от известных производителей медицинских устройств, так и от новых стартапов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для лечения боли в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в здравоохранение, рост распространенности заболеваний опорно-двигательного аппарата и неврологических заболеваний, а также повышение осведомленности пациентов.

- Нейростимуляция доминировала на рынке устройств для лечения боли с наибольшей долей выручки в 58,2% в 2024 году, что обусловлено ее доказанной эффективностью в лечении хронической боли и растущим предпочтением малоинвазивных и целевых методов лечения.

Отчет о сфере применения и сегментации рынка устройств для лечения боли

|

Атрибуты |

Ключевые данные о рынке устройств для лечения боли |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для лечения боли

Достижения в области носимых устройств и решений для лечения боли на базе искусственного интеллекта

- Значимой и набирающей обороты тенденцией на мировом рынке устройств для лечения боли является интеграция носимых устройств и искусственного интеллекта (ИИ) для персонализированного мониторинга и оптимизации терапии. Такое сочетание повышает удобство для пациентов, приверженность лечению и улучшает результаты.

- Например, носимые устройства для чрескожной электронейростимуляции (ЧЭНС) теперь используют алгоритмы ИИ для настройки параметров стимуляции в зависимости от активности пациента и болевой реакции, обеспечивая целенаправленное облегчение. Аналогичным образом, системы нейромодуляции с контроллерами на базе ИИ могут автоматически адаптировать графики терапии.

- Интеграция ИИ обеспечивает такие функции, как предиктивный анализ характера боли и персонализированные рекомендации по терапии, а носимые устройства обеспечивают непрерывный мониторинг и обратную связь в режиме реального времени. Например, некоторые устройства NeuroMetrix используют ИИ для улучшения интерпретации сигналов и оптимизации эффективности стимуляции.

- Интеграция устройств для лечения боли с мобильными приложениями и платформами телемедицины позволяет пациентам отслеживать ход терапии, обмениваться данными с поставщиками медицинских услуг и удаленно управлять планами лечения, создавая связанную и ориентированную на пациента экосистему ухода.

- Эта тенденция к использованию более интеллектуальных, носимых и подключенных устройств коренным образом меняет ожидания пациентов в отношении лечения боли. В связи с этим такие компании, как Boston Scientific, разрабатывают носимые устройства для нейростимуляции на базе искусственного интеллекта с функциями адаптивной терапии и удаленного мониторинга.

- Спрос на носимые устройства и устройства для лечения боли с использованием искусственного интеллекта стремительно растет как в клинических условиях, так и в условиях домашнего ухода, поскольку пациенты все чаще отдают предпочтение удобству, персонализированной терапии и функциям удаленного медицинского обслуживания.

Динамика рынка устройств для лечения боли

Водитель

Растущая распространенность хронической боли среди населения пожилого возраста

- Рост распространенности хронических болевых состояний во всем мире в сочетании со старением населения является существенной причиной повышенного спроса на устройства для лечения боли.

- Например, в марте 2024 года компания Abbott Laboratories запустила усовершенствованную систему стимуляции спинного мозга, предназначенную для более эффективного лечения хронической боли в спине, продемонстрировав инновации, способствующие росту рынка.

- Поскольку пациенты и поставщики медицинских услуг ищут эффективные немедикаментозные альтернативы для облегчения боли, такие устройства, как системы нейростимуляции, устройства TENS и имплантируемые насосы, предлагают убедительные терапевтические преимущества по сравнению с традиционными методами лечения.

- Кроме того, растущая осведомленность о решениях для лечения боли и необходимость улучшения качества жизни пациентов делают эти устройства неотъемлемой частью современного здравоохранения, особенно в больницах, клиниках и учреждениях по уходу на дому.

- Удобство малоинвазивной терапии, индивидуальные планы лечения и возможности дистанционного мониторинга являются ключевыми факторами, способствующими её внедрению как в клинических условиях, так и в домашних условиях. Тенденция к пациентоориентированному и технологичному лечению боли дополнительно способствует росту рынка.

Сдержанность/Вызов

Высокая стоимость устройств и трудности с соблюдением нормативных требований

- Относительно высокая стоимость современных устройств для лечения боли, включая имплантируемые и нейростимуляционные системы с поддержкой искусственного интеллекта, представляет собой значительную проблему для их более широкого внедрения, особенно в регионах, чувствительных к цене.

- Например, дорогостоящие системы стимуляции спинного мозга имеют ограниченный доступ для некоторых пациентов, несмотря на доказанные клинические преимущества, что может замедлить проникновение на рынок.

- Обеспечение соответствия нормативным требованиям и требованиям безопасности медицинских изделий в разных регионах усложняет процесс и может задержать вывод продукции на рынок, что негативно сказывается на расширении рынка. Такие компании, как Medtronic, делают акцент на строгих клинических испытаниях и соблюдении международных норм для обеспечения безопасности и эффективности устройств.

- Кроме того, опасения относительно возможных побочных эффектов, обслуживания устройства и обучения пользователей могут препятствовать его внедрению, особенно среди пожилых пациентов или тех, кто не знаком с технологической терапией. Несмотря на появление экономически эффективных альтернатив, устройства премиум-класса с передовыми функциями, такими как адаптивная ИИ-терапия или беспроводное подключение, остаются дорогими.

- Преодоление этих проблем посредством стратегий обеспечения доступности, нормативной поддержки и информирования пациентов об использовании устройств и их преимуществах будет иметь решающее значение для устойчивого роста рынка.

Рынок устройств для лечения боли

Рынок сегментирован по типу, области применения, способу покупки и конечному пользователю.

- По типу

По типу рынок устройств для лечения боли сегментируется на электростимуляторы, абляционные устройства, инфузионные насосы для анальгетиков и нейростимуляцию. Сегмент нейростимуляции доминировал на рынке с наибольшей долей выручки в 58,2% в 2024 году, что обусловлено его доказанной эффективностью в лечении хронических и сильных болевых состояний, таких как невропатическая и мышечно-скелетная боль. Устройства для нейростимуляции, включая стимуляторы спинного мозга и стимуляторы периферических нервов, предлагают малоинвазивные решения с настраиваемыми параметрами терапии, повышая приверженность пациентов и клинические результаты. Больницы и клиники лечения боли все чаще отдают предпочтение нейростимуляции из-за ее долгосрочной эффективности и меньшей зависимости от фармакологического лечения. Сегмент также выигрывает от технологических достижений, таких как адаптивная стимуляция с поддержкой ИИ и носимые контроллеры, которые улучшают опыт пациентов и точность терапии. Внедрение на рынок дополнительно поддерживается возмещением расходов в ключевых регионах, таких как Северная Америка и Европа, что побуждает поставщиков медицинских услуг интегрировать эти устройства в стандартные протоколы оказания медицинской помощи.

Ожидается, что сегмент электростимуляторов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на неинвазивные решения для лечения боли в домашних условиях. Электростимуляторы, такие как устройства TENS и EMS, предлагают доступную и удобную терапию для лечения боли в опорно-двигательном аппарате и послеоперационной боли. Повышение осведомленности о безопасных альтернативах использованию опиоидов в сочетании с удобством портативных устройств способствует их широкому распространению среди пациентов, страдающих хронической болью в домашних условиях. Кроме того, интеграция со смартфонными приложениями и носимыми датчиками позволяет разрабатывать персонализированные планы терапии и осуществлять удаленный мониторинг, что еще больше ускоряет рост. Рост особенно заметен в развивающихся регионах, где доступ к стационарным вмешательствам ограничен, что подчеркивает привлекательность безрецептурных электростимуляторов.

- По заявкам

На основе области применения рынок устройств для лечения боли сегментируется на боли в опорно-двигательном аппарате, боли в области лица, мигрени и другие. Сегмент боли в опорно-двигательном аппарате доминировал на рынке в 2024 году из-за высокой глобальной распространенности хронической боли в спине, шее и суставах. Устройства для лечения боли, предназначенные для лечения заболеваний опорно-двигательного аппарата, включая нейростимуляцию и электростимуляторы, широко применяются в больницах, клиниках и домах благодаря своей эффективности и неинвазивности. Рост осведомленности пациентов и поставщиков медицинских услуг об аппаратных методах лечения боли еще больше укрепляет этот сегмент. Технологические достижения, такие как носимые устройства и системы удаленного мониторинга, повышают приверженность пациентов и эффективность терапии. Лечение боли в опорно-двигательном аппарате также выигрывает от интеграции с программами физиотерапии и реабилитации, обеспечивая комплексный подход к облегчению боли. Рост гериатрического населения, подверженного заболеваниям опорно-двигательного аппарата, еще больше подкрепляет доминирование на рынке.

Ожидается, что сегмент лечения лицевой боли и мигрени будет демонстрировать самые быстрые темпы роста в прогнозируемый период, что обусловлено растущей распространенностью мигрени и невралгии тройничного нерва во всем мире. Неинвазивные устройства нейростимуляции, такие как транскутанные стимуляторы надглазничного нерва, становятся все более предпочтительными для домашнего лечения мигрени. Развитие портативных и носимых устройств позволяет пациентам самостоятельно проводить терапию, удобно и эффективно. Информационные кампании, освещающие немедикаментозные альтернативы лечения, способствуют росту популярности этих устройств. Росту также способствует расширение страхового покрытия устройств для лечения мигрени в развитых странах.

- По способу покупки

В зависимости от способа приобретения рынок устройств для лечения боли сегментируется на безрецептурные (OTC) и рецептурные устройства. Сегмент рецептурных устройств доминировал в 2024 году благодаря клиническим требованиям и одобрению регулирующими органами современных устройств для нейростимуляции и абляции. Больницы, клиники лечения боли и специализированные лечебные центры преимущественно назначают эти устройства для обеспечения безопасности пациентов и эффективности терапии. Преимуществами этого сегмента являются рекомендации врачей, возмещение расходов по страховке и необходимость профессионального наблюдения во время лечения. Расширенные функции, такие как программируемые схемы стимуляции и имплантируемые конструкции, требуют профессионального наблюдения, что еще больше закрепляет доминирование рецептурных устройств.

Ожидается, что сегмент безрецептурных устройств будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим предпочтением пациентов самостоятельной терапии в домашних условиях. Электростимуляторы и носимые анальгетики широко доступны в качестве безрецептурных препаратов, обеспечивая удобные и доступные варианты облегчения боли. Интеграция с мобильными приложениями и носимыми системами мониторинга повышает вовлеченность пользователей и приверженность к лечению. Рост осведомленности о нефармакологических методах лечения боли и стремление избегать опиоидов дополнительно способствуют внедрению безрецептурных устройств, особенно в регионах с растущей цифровизацией здравоохранения.

- Конечным пользователем

По принципу конечного пользователя рынок устройств для лечения боли сегментирован на компании-производители медицинских устройств и научно-исследовательские организации. Сегмент компаний-производителей медицинских устройств доминировал на рынке в 2024 году благодаря крупномасштабному производству, коммерциализации инновационных решений для лечения боли и возможностям глобальной дистрибуции. Компании вкладывают значительные средства в исследования и разработки, клинические испытания и получение разрешений регулирующих органов для запуска современных устройств для нейростимуляции, абляции и инфузионных насосов. Их развитые маркетинговые сети и сотрудничество с больницами и клиниками обеспечивают широкое внедрение продукции. Этот сегмент также выигрывает от стратегического партнерства с поставщиками медицинских услуг и программ возмещения расходов, которые способствуют выходу на рынок.

Ожидается, что сегмент академических и исследовательских организаций продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря активизации исследований, направленных на разработку устройств для лечения боли нового поколения. Рост инвестиций в нейронауки, носимые технологии и терапевтические устройства на базе искусственного интеллекта ускоряет инновации. Научно-исследовательские институты сотрудничают с производителями для тестирования и валидации новых устройств, способствуя более быстрой коммерциализации и внедрению. Рост особенно высок в регионах, ориентированных на медицинские исследования и инновации, таких как Северная Америка, Европа и некоторые регионы Азиатско-Тихоокеанского региона.

Региональный анализ рынка устройств для лечения боли

- Северная Америка доминировала на рынке устройств для лечения боли с наибольшей долей выручки в 48,1% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение технологически продвинутых устройств и сильное присутствие ведущих игроков рынка.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят эффективность, индивидуальную настройку и минимально инвазивные функции, предлагаемые такими устройствами, как системы нейростимуляции, электростимуляторы и инфузионные насосы для обезболивания.

- Широкое распространение этих устройств подкрепляется высокими расходами на здравоохранение, возмещением расходов и значительным присутствием ключевых игроков отрасли, вкладывающих средства в исследования и разработки, что позволяет рассматривать современные устройства для лечения боли как предпочтительные решения в больницах, клиниках и учреждениях по уходу на дому.

Обзор рынка устройств для лечения боли в США

Рынок устройств для лечения боли в США в 2024 году занял наибольшую долю выручки в Северной Америке – 45%, что обусловлено ростом распространенности хронических болевых состояний и внедрением передовых методов лечения боли. Пациенты и медицинские работники все чаще отдают предпочтение малоинвазивным решениям, таким как устройства нейростимуляции и электростимуляторы, для эффективного обезболивания. Растущая популярность домашних методов лечения в сочетании с надежной системой страхования и возмещения расходов дополнительно стимулирует рост рынка. Более того, технологические достижения, включая носимые устройства на базе искусственного интеллекта и интеграцию телемедицины, вносят значительный вклад в расширение рынка США.

Обзор европейского рынка устройств для лечения боли

Ожидается, что рынок устройств для лечения боли в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом, за счёт роста распространённости мышечно-скелетной и нейропатической боли, а также строгих стандартов здравоохранения. Повышение осведомлённости о немедикаментозных методах лечения и растущий спрос на малоинвазивные методы лечения способствуют их внедрению. Европейские системы здравоохранения делают акцент на пациентоориентированном подходе к лечению, способствуя внедрению современных устройств в больницы, клиники и реабилитационные центры. В регионе наблюдается значительный рост программ лечения хронической боли и применения терапии на дому, при этом устройства для лечения боли включаются в стандартные протоколы лечения.

Обзор рынка устройств для лечения боли в Великобритании

Ожидается, что рынок устройств для лечения боли в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим спросом на передовые и эффективные решения для обезболивания и ростом расходов на здравоохранение. Распространенность хронической боли и старение населения стимулируют внедрение таких устройств, как системы нейростимуляции, аппараты чрескожной электронейростимуляции (ЧЭНС) и инфузионные насосы. Кроме того, растущая осведомленность об альтернативах опиоидам и немедикаментозных методах лечения боли стимулирует спрос. Развитая инфраструктура здравоохранения в стране в сочетании с активными исследованиями, разработками и внедрением технологий, как ожидается, продолжит способствовать росту рынка.

Обзор рынка устройств для лечения боли в Германии

Ожидается, что рынок устройств для лечения боли в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущая осведомленность о лечении хронической боли и предпочтение передовых технологичных решений. Акцент в Германии на инновациях, качественном здравоохранении и безопасности пациентов способствует внедрению устройств для нейростимуляции, абляции и инфузионной терапии. Больницы и специализированные клиники лечения боли все чаще включают эти устройства в программы лечения, особенно при мышечно-скелетной и нейропатической боли. Поддержка со стороны регулирующих органов в сочетании с высоким уровнем принятия пациентами дополнительно способствует расширению рынка.

Обзор рынка устройств для лечения боли в Азиатско-Тихоокеанском регионе

Рынок устройств для лечения боли в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 22% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом распространенности хронической боли, увеличением инвестиций в здравоохранение и повышением осведомленности о немедикаментозных методах лечения в таких странах, как Китай, Япония и Индия. Расширение инфраструктуры здравоохранения и инициативы в области телемедицины в регионе способствуют их внедрению как в больницах, так и в учреждениях по уходу на дому. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром производства медицинских устройств, повышается доступность и финансовая доступность решений для лечения боли, что способствует более широкому проникновению на рынок.

Обзор рынка устройств для лечения боли в Японии

Рынок устройств для лечения боли в Японии набирает обороты благодаря старению населения страны, развитию высокотехнологичной системы здравоохранения и спросу на персонализированные и малоинвазивные методы лечения боли. Японские пациенты и врачи всё чаще используют носимые устройства нейростимуляции и электростимуляторы для лечения хронической боли в домашних условиях. Интеграция с мобильными медицинскими платформами и решениями для телемониторинга стимулирует рост рынка. Более того, ожидается, что акцент на улучшении качества жизни пожилых людей будет способствовать поддержанию высокого спроса в домах престарелых, больницах и учреждениях длительного ухода.

Обзор рынка устройств для лечения боли в Индии

В 2024 году рынок устройств для лечения боли в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом распространенности хронической боли, расширением инфраструктуры здравоохранения и повышением осведомленности о передовых методах лечения. В Индии наблюдается рост внедрения устройств нейростимуляции, аппаратов чрескожной электронейростимуляции (ЧЭНС) и инфузионных насосов для обезболивания в больницах, клиниках и учреждениях по уходу на дому. Государственные инициативы, направленные на развитие цифрового здравоохранения и телемедицины, а также доступность устройств от отечественных и зарубежных производителей являются ключевыми факторами роста рынка. Быстрая урбанизация и рост располагаемых доходов населения дополнительно способствуют внедрению этих решений по всей стране.

Доля рынка устройств для лечения боли

Лидерами отрасли по производству устройств для лечения боли являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Medtronic (США)

- Эбботт (США)

- Бостонская научная корпорация (США)

- Nevro Corp (США)

- Салуда Медикал Пти Лтд. (Австралия)

- Nalu Medical, Inc. (США)

- Mainstay Medical (Ирландия)

- SPR Therapeutics (США)

- NeuroMetrix, Inc. (США)

- Stimwave Technologies, Inc. (США)

- Neuronetics, Inc. (США)

- LivaNova PLC (Великобритания)

- Корпорация Stryker (США)

- Zimmer Biomet (США)

- Б. Браун СЕ (Германия)

- Бакстер. (США)

- Smiths Group plc (Великобритания)

- Teleflex Incorporated (США)

- Axonics Modulation Technologies (США)

- NeuroPace, Inc. (США)

Каковы последние тенденции на мировом рынке устройств для лечения боли?

- В августе 2025 года компания Nalu Medical представила компактное носимое устройство для лечения хронической боли, повышающее комфорт и расширяющее возможности лечения пациентов, нуждающихся в стимуляции периферических нервов. Эта разработка отражает тенденцию к более дискретным и удобным для пациентов решениям для лечения боли, направленным на повышение уровня комплаентности пациентов и качества их жизни.

- В июне 2025 года исследователи из Университета Южной Калифорнии разработали новаторский беспроводной ультразвуковой имплантат, предназначенный для снижения зависимости от вызывающих привыкание обезболивающих. Это устройство предлагает персонализированный подход к лечению хронической боли, потенциально преобразуя подходы к лечению, предоставляя целенаправленные неинвазивные варианты терапии.

- В январе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Journavx (сюзетриджин), новый неопиоидный анальгетик, для лечения острой боли от умеренной до сильной у взрослых. Это одобрение стало первым новым классом обезболивающих препаратов за более чем два десятилетия. Сюзетриджин воздействует на натриевые каналы болевых нервов, предлагая альтернативу опиоидам и снижая риск развития зависимости. В клинических испытаниях он продемонстрировал эффективность, сопоставимую с опиоидами, при минимальных побочных эффектах.

- В январе 2024 года компания Medtronic объявила об одобрении Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) своего стимулятора спинного мозга Inceptiv с обратной связью, предназначенного для лечения хронической боли. Это первое устройство компании, предлагающее функцию обратной связи, которая позволяет считывать биологические сигналы вдоль спинного мозга и автоматически корректировать стимуляцию в режиме реального времени. Эта функция предотвращает чрезмерную стимуляцию во время таких действий, как смех или чихание, обеспечивая более стабильное обезболивание пациентов.

- В январе 2022 года компания Medtronic получила одобрение FDA на терапию стимуляцией спинного мозга InterStim X для лечения хронической боли, вызванной диабетической периферической нейропатией. Это одобрение расширило применение технологий стимуляции спинного мозга для более широкого круга пациентов, удовлетворив значительную неудовлетворенную потребность в лечении боли, связанной с диабетом.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.