Philippines Architectural Coatings Market

Размер рынка в млрд долларов США

CAGR :

%

USD

296.11 Million

USD

430.85 Million

2024

2032

USD

296.11 Million

USD

430.85 Million

2024

2032

| 2025 –2032 | |

| USD 296.11 Million | |

| USD 430.85 Million | |

| % | |

|

Рынок архитектурных покрытий на Филиппинах: по типу смолы (акриловые, винилакриловые и VAE, алкидные, полиуретановые, эпоксидные, силиконовые и силоксановые, и другие), по технологии (на основе растворителей, на водной основе, УФ-отверждаемые, порошковые покрытия (архитектурные) и высококонцентрированные/другие новые технологии), по применению (внутреннее и наружное применение), по конечному пользователю (жилые, коммерческие, институциональные, промышленные здания (легкая промышленность и склады) и другие), по отделке и степени блеска (матовая, полуматовая, сатиновая, полуглянцевая, текстурированная и под камень, глянцевая, металлизированная и с эффектами, и другие), по каналам сбыта (прямые и косвенные каналы) — тенденции отрасли и прогноз до 2032 года.

Размер рынка архитектурных покрытий на Филиппинах

- Рынок архитектурных покрытий на Филиппинах в 2024 году оценивался в 296,11 млн долларов США и, как ожидается, достигнет 430,85 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста в 4,74% в течение прогнозируемого периода.

- Рост рынка поддерживается активной строительной деятельностью, растущей урбанизацией и государственными программами развития инфраструктуры, а также растущими предпочтениями потребителей в отношении эстетичных и долговечных покрытий для жилых и коммерческих помещений.

- Переход к экологически чистым, низколетучим и высокоэффективным покрытиям также открывает новые возможности как для международных, так и для отечественных производителей.

Анализ рынка архитектурных покрытий на Филиппинах

- Рынок архитектурных покрытий на Филиппинах демонстрирует устойчивый рост, обусловленный растущей урбанизацией и распространением здорового образа жизни, увеличением потребления консервированных и замороженных продуктов, ростом числа веганов, который, как ожидается, будет способствовать росту рынка, а также расширением сети магазинов шаговой доступности.

- Однако, основными сдерживающими факторами остаются большие потери овощей и фруктов, а также недостаток инфраструктуры холодовой цепи, в то время как цифровизация розничной торговли, растущее число инициатив, предпринимаемых производителями архитектурных покрытий на Филиппинах, растущий спрос на фрукты и овощи с более длительным сроком хранения, а также достижения в технологиях заморозки для сохранения качества фруктов и овощей открывают значительные возможности для роста.

- Ожидается, что остров Лусон будет доминировать на рынке архитектурных покрытий Филиппин, занимая наибольшую долю выручки в 59,48% в 2025 году. Это доминирование объясняется быстрым развитием городов, масштабными инфраструктурными проектами и высокой активностью в жилищном и коммерческом строительстве в Маниле и соседних провинциях. Концентрация промышленных зон, современных торговых площадей и государственных инвестиций в инфраструктуру еще больше укрепляет лидерство региона на рынке.

- Ожидается, что в прогнозируемый период Минданао станет самым быстрорастущим регионом на рынке архитектурных покрытий Филиппин с темпом роста 4,99%, чему способствуют растущий потребительский спрос на удобные и здоровые продукты питания, расширение современных розничных сетей, увеличение инвестиций в холодильные склады и перерабатывающие предприятия, а также сильная государственная поддержка агробизнеса.

- Ожидается, что сегмент акриловых покрытий будет доминировать на рынке архитектурных покрытий Филиппин с долей рынка в 38,41% к 2025 году, чему способствуют их широкая доступность, низкая стоимость, длительный срок хранения и широкое использование в повседневном питании и пищевой промышленности. Растущая потребительская предпочтение удобным, готовым к приготовлению и богатым питательными веществами продуктам питания дополнительно укрепляет рыночные позиции этого сегмента.

Обзор отчета и сегментация рынка архитектурных покрытий на Филиппинах

|

Атрибуты |

Ключевые тенденции рынка архитектурных покрытий. |

|

Охваченные сегменты |

|

|

Штаты, на которые распространяется действие данного соглашения |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя информацию о регулировании, тарифах и их влиянии на рынок, отслеживание инноваций и стратегический анализ, анализ цепочки создания стоимости, анализ ценообразования, анализ отраслевой экосистемы, анализ затрат, поведение потребителей при покупках, сценарий изменения климата, анализ цепочки поставок, сценарий рентабельности, критерии выбора поставщиков, технологические достижения, обзор сырьевых материалов, анализ патентов, перспективы брендов, модель пяти сил Портера. |

Тенденции рынка архитектурных покрытий на Филиппинах

«Растущий сегмент товаров для самостоятельного ремонта и расширение цифровой розничной торговли »

- Растущий сегмент товаров для самостоятельного ремонта и быстрое развитие цифровой розничной торговли создают значительные возможности для производителей архитектурных покрытий на Филиппинах. Увеличение потребительского интереса к проектам по благоустройству и ремонту дома, а также расширение доступа к онлайн-ресурсам и обучающим материалам, стимулируют спрос на простые в использовании, готовые к смешиванию лакокрасочные материалы, подходящие для самостоятельного ремонта.

- В то же время, развитие платформ электронной коммерции и цифровых торговых площадок упростило для потребителей просмотр, сравнение и покупку архитектурных покрытий, не выходя из дома. Эта тенденция особенно заметна среди молодых, технически подкованных домовладельцев и арендаторов, стремящихся к удобству, разнообразию и персонализированному опыту покупок.

- В мае 2021 года компания Wilcon Depot, Inc. объявила о запуске своего интернет-магазина (shop.wilcon.com.ph), предназначенного для доставки товаров для ремонта дома и строительных материалов, включая краски и покрытия, по всей стране.

- Согласно данным DIY International, в октябре 2023 года розничные сети, такие как Wilcon Depot и Handyman, расширили свое присутствие в интернете, внедрив интегрированные омниканальные стратегии, предлагающие удобные варианты самовывоза и доставки из магазина, специально разработанные для клиентов, занимающихся ремонтом и обустройством дома своими руками.

- В феврале 2024 года исследование Google и Temasek подтвердило сильные позиции филиппинского рынка электронной коммерции, отметив 24-процентный рост онлайн-продаж в категории «Дом и быт», при этом такие платформы, как Lazada и Shopee, стали основными местами для покупки крупногабаритных товаров, включая архитектурные покрытия.

- Расширение сегмента товаров для самостоятельного ремонта и стремительный рост цифровых розничных каналов меняют рынок архитектурных покрытий на Филиппинах, предоставляя потребителям более легкий доступ к товарам, информации и персонализированному опыту покупок. Растущая популярность проектов по благоустройству дома среди технически подкованных домовладельцев в сочетании с развитием платформ электронной коммерции и омниканальными стратегиями розничной торговли приводит к увеличению спроса на удобные в использовании, готовые к применению покрытия, подходящие для самостоятельного ремонта. Розничные продавцы и производители реагируют на это, предлагая инновационные онлайн-сервисы, интерактивные возможности в магазинах и целевые маркетинговые инициативы, ориентированные на эту растущую потребительскую базу. Этот динамичный сдвиг не только расширяет охват рынка, но и способствует более тесному взаимодействию с клиентами, в конечном итоге предоставляя существенные возможности роста для компаний, производящих архитектурные покрытия, на развивающемся филиппинском рынке.

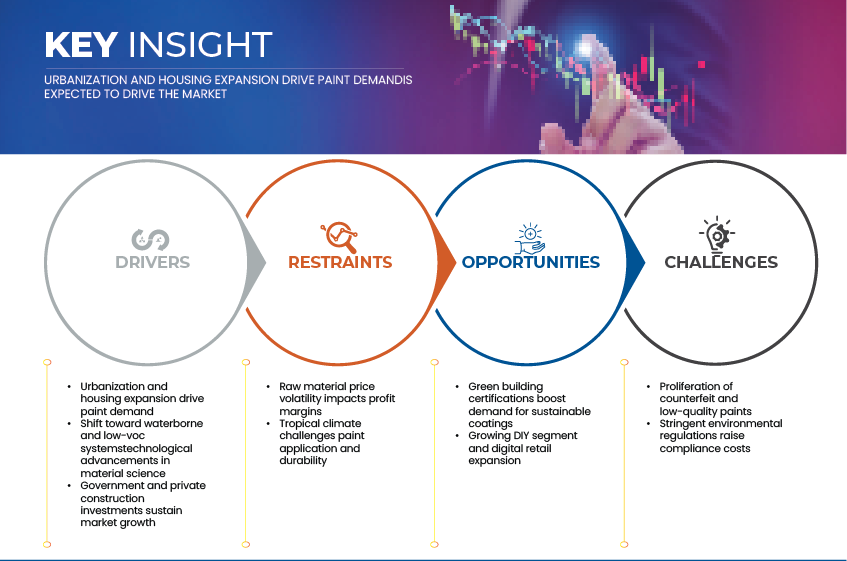

Динамика рынка архитектурных покрытий на Филиппинах

Водитель

«Урбанизация и расширение жилищного строительства стимулируют спрос на краску ».

- Урбанизация и рост населения являются основными факторами, определяющими спрос на архитектурные покрытия на Филиппинах. Быстрое увеличение потребности в жилье, расширение городских центров и бурный рост коммерческих инфраструктурных проектов создали устойчивый спрос на декоративные и защитные покрытия как в жилом, так и в нежилом сегментах. Рост располагаемых доходов, государственные инфраструктурные программы и инвестиции частного сектора еще больше ускорили строительную деятельность, что привело к стабильному расширению рынка для производителей красок и покрытий.

- В феврале 2024 года компания Crown Asia – A Vista Land Company сослалась на данные Филиппинского статистического управления (PSA), согласно которым строительная отрасль страны выросла на 8,5% в годовом исчислении, чему способствовал значительный рост частного жилищного строительства и проектов общественной инфраструктуры в рамках действующих государственных программ.

- В феврале 2025 года Филиппинский институт исследований развития (PIDS) представил данные Департамента по вопросам населенных пунктов и городского развития (DHSUD), свидетельствующие о том, что в настоящее время Филиппины сталкиваются с дефицитом жилья в размере более 6,5 миллионов единиц, который может возрасти почти до 10 миллионов к 2030 году, если меры вмешательства останутся ограниченными. Этот сохраняющийся дефицит жилья подчеркивает устойчивый потенциал роста для строительных материалов для жилищного строительства, особенно архитектурных красок и покрытий.

- Растущий спрос на жилье и увеличение городского населения привели к росту потребления лакокрасочных материалов не только для нового строительства, но и для перекраски и ремонта существующих зданий. Кроме того, бум многофункциональных комплексов и экологически чистого строительства стимулирует спрос на лакокрасочные материалы с низким содержанием летучих органических соединений, устойчивые к атмосферным воздействиям и экологически безопасные.

- Таким образом, совокупный импульс урбанизации, жилищного строительства и активного коммерческого строительства является критически важным фактором, способствующим росту рынка архитектурных покрытий на Филиппинах, создавая возможности как для местных, так и для международных производителей расширять свои производственные и дистрибуционные мощности по всей стране.

Ограничения

« Волатильность цен на сырье влияет на рентабельность»

- Колебания цен на сырье остаются серьезным сдерживающим фактором для рынка архитектурных покрытий на Филиппинах, напрямую влияя на производственные затраты и общую прибыльность производителей. Отрасль в значительной степени зависит от импортных компонентов, таких как смолы (акриловые, алкидные, эпоксидные), диоксид титана (TiO₂), растворители и добавки — материалов, мировые цены на которые чувствительны к тенденциям цен на нефть, сбоям в цепочках поставок и волатильности валютных курсов. Поскольку на Филиппинах отсутствует крупномасштабное внутреннее нефтехимическое производство, производители покрытий подвержены колебаниям цен на международных рынках, особенно со стороны поставщиков из Китая, Южной Кореи и Малайзии.

- Обесценивание валюты по отношению к доллару США увеличивает себестоимость импортируемых химикатов, а колебания тарифов на доставку и таможенные пошлины еще больше снижают рентабельность. Непропорционально сильно страдают мелкие местные производители, поскольку им не хватает эффекта масштаба и долгосрочных контрактов с поставщиками, которые позволяют транснациональным компаниям стабилизировать издержки.

- Согласно данным ChemAnalyst, в марте 2024 года средняя цена диоксида титана выросла почти на 12% по сравнению с аналогичным периодом прошлого года, что было обусловлено ростом цен на энергоносители и ограничениями поставок из Китая и Европы.

- В 2023 году данные Всемирного банка по ценам на сырьевые товары (Pink Sheet) зафиксировали рост цен на нефтехимическое сырье, связанное с сырой нефтью, на 28%, что привело к увеличению себестоимости покрытий на основе растворителей и смол.

- В марте 2025 года Центральный банк Филиппин (BSP) сообщил об обесценении филиппинского песо на 6,4% по отношению к доллару США, что привело к увеличению импортных затрат на ключевые компоненты лакокрасочных материалов.

- В декабре 2024 года в отчете Макроэкономического исследовательского бюро АСЕАН+3 (AMRO) указывалось, что «по состоянию на конец октября 2024 года песо обесценился на 4,6 процента по отношению к доллару США с начала года».

- Согласно данным FocusEconomics, в январе 2025 года обменный курс USD/PHP к концу 2024 года составлял примерно 57,84 филиппинских песо за доллар США, что выше показателя в 55,38 филиппинских песо на конец 2023 года, подразумевая девальвацию и увеличение импортных издержек для местных производителей.

- Это ценовое давление побудило многих производителей к выборочной корректировке цен, сокращению объемов упаковки или переходу на водорастворимые составы с меньшей зависимостью от смол. Однако сохраняющаяся волатильность на мировых товарных рынках продолжает ограничивать рентабельность и возможности местных производителей инвестировать в инновации в продукции и переход к устойчивому развитию.

Обзор рынка архитектурных покрытий на Филиппинах

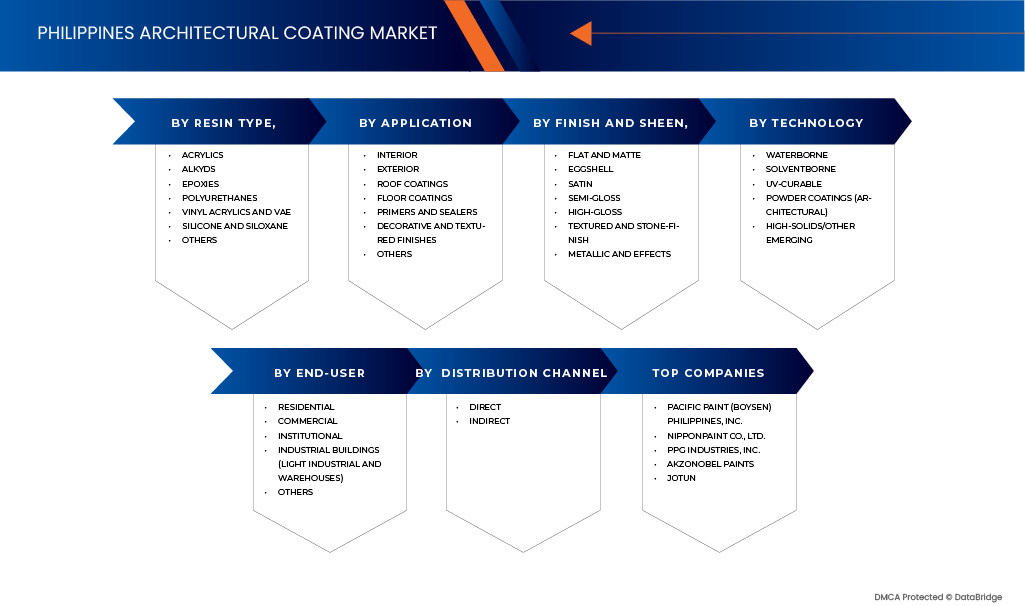

Рынок сегментирован по типу смолы, технологии, применению, конечному использованию, отделке и блеску, а также каналам сбыта.

- По типу смолы

В зависимости от типа смолы, рынок архитектурных покрытий на Филиппинах сегментирован на акриловые, винилакриловые и VAE, алкидные, полиуретановые, эпоксидные, силиконовые и силоксановые, а также другие. Ожидается, что к 2025 году сегмент акриловых покрытий будет доминировать на рынке с долей 38,41%, что обусловлено их широкой доступностью, превосходной долговечностью, экономичностью и простотой рецептуры. Акриловые покрытия предпочтительны как для внутренних, так и для наружных работ благодаря их превосходной устойчивости к УФ-излучению, сохранению цвета и быстрому высыханию. Растущая тенденция к использованию водорастворимых покрытий с низким содержанием летучих органических соединений и расширение секторов жилищного и коммерческого строительства еще больше укрепляют доминирование акриловых смол на рынке архитектурных покрытий страны.

Прогнозируется, что сегмент винилакриловых и VAE-смол станет самым быстрорастущим типом смол на рынке архитектурных покрытий на Филиппинах, демонстрируя самый высокий среднегодовой темп роста в 5,14% в течение прогнозируемого периода. Этот рост обусловлен растущей популярностью низкозапахных, низколетучих органических соединений и экономичных составов покрытий, а также все более широким внедрением технологий на водной основе как в жилых, так и в коммерческих помещениях. Винилакриловые и VAE-смолы обладают превосходной адгезией, моющейся способностью и гибкостью, что делает их подходящими для внутренних стеновых красок, грунтовок и декоративных отделок. Кроме того, расширение городских жилищных проектов, современных торговых площадей и программ реконструкции инфраструктуры по всей территории Филиппин подпитывает устойчивый спрос на эти универсальные системы покрытий.

- С помощью технологий

В зависимости от технологии, рынок архитектурных покрытий на Филиппинах подразделяется на покрытия на основе растворителей, покрытия на водной основе, УФ-отверждаемые покрытия, порошковые покрытия (архитектурные) и покрытия с высоким содержанием твердых веществ/другие перспективные технологии. Ожидается, что к 2025 году сегмент покрытий на основе растворителей будет доминировать на рынке с долей 47,87%, чему способствуют их широкая доступность, экономичность и развитая дистрибьюторская сеть. Покрытия на основе растворителей по-прежнему пользуются предпочтением в промышленных и тяжелых условиях эксплуатации благодаря высокой износостойкости, превосходной адгезии и устойчивости к суровым условиям окружающей среды, особенно в тропическом и влажном климате, характерном для Филиппин.

Прогнозируется, что сегмент порошковых покрытий (архитектурные) продемонстрирует самый быстрый рост, увеличиваясь на 5,09% в год в течение прогнозируемого периода. Рост сегмента обусловлен переходом к экологически чистым, не содержащим растворителей и низкоэмиссионным технологиям нанесения покрытий, а также растущим применением в металлических фасадах, алюминиевых профилях и декоративных целях. Повышение осведомленности об экологически чистых покрытиях, благоприятная государственная экологическая политика и расширение инициатив в области «зеленого» строительства еще больше ускоряют внедрение архитектурных порошковых покрытий на Филиппинах.

- По заявлению

Рынок архитектурных покрытий на Филиппинах сегментирован по областям применения на внутренние и наружные. В 2025 году прогнозируется, что сегмент внутренних покрытий будет доминировать на рынке с долей 60,20%, чему способствует растущий спрос на декоративные и защитные покрытия, используемые в жилых, коммерческих и общественных зданиях. Этот сегмент выигрывает от быстрой урбанизации, роста активности в сфере ремонта жилых домов и тенденций к эстетической модернизации в крупных городах Филиппин. Покрытия для внутренних работ пользуются популярностью благодаря простоте нанесения, быстрому высыханию и низкому уровню запаха, особенно среди экологически сознательных потребителей, ищущих альтернативы с низким содержанием летучих органических соединений и на водной основе.

Ожидается, что сегмент интерьерных работ также будет самым быстрорастущим, демонстрируя среднегодовой темп роста в 4,87% в течение прогнозируемого периода. Росту способствуют расширение строительства жилых и коммерческих комплексов, рост располагаемых доходов и увеличение использования высококачественных декоративных красок, которые улучшают как внешний вид, так и защиту поверхности. Непрерывное развитие красок для интерьерных работ, обладающих грязеотталкивающими, антимикробными и моющимися свойствами, еще больше укрепляет позиции рынка на Филиппинах.

- Конечным пользователем

В зависимости от конечного использования, рынок архитектурных покрытий на Филиппинах сегментирован на жилые, коммерческие, институциональные, промышленные здания (легкая промышленность и склады) и другие. Ожидается, что к 2025 году сегмент жилых зданий будет доминировать на рынке с долей 47,75%, чему способствуют быстрая урбанизация, растущий спрос на жилье со стороны среднего класса и увеличение объемов ремонта и перепланировки домов. Этот сегмент также выигрывает от роста располагаемых доходов, государственных программ доступного жилья и потребительской склонности к эстетичным и защитным покрытиям, улучшающим качество воздуха в помещениях и повышающим долговечность поверхностей.

Прогнозируется, что сегмент промышленных зданий (легкая промышленность и склады) будет самым быстрорастущим, демонстрируя среднегодовой темп роста в 4,91% в течение прогнозируемого периода. Этот рост обусловлен расширением производственной и логистической инфраструктуры, увеличением инвестиций в промышленные парки и складские комплексы, а также растущим внедрением высокоэффективных коррозионностойких покрытий, обеспечивающих долговечность в суровых условиях эксплуатации. Кроме того, рост электронной коммерции и экспортно-ориентированных отраслей на Филиппинах еще больше стимулирует спрос на современные архитектурные покрытия для легкой промышленности и складских помещений.

- По отделке и блеску

В зависимости от типа отделки и степени блеска, рынок архитектурных покрытий на Филиппинах сегментирован на матовые, полуматовые, сатиновые, полуглянцевые, текстурированные и имитирующие камень, глянцевые, металлизированные и с эффектами, а также другие. Ожидается, что к 2025 году сегмент матовых покрытий будет доминировать на рынке с долей 27,74%, благодаря своей превосходной эстетической привлекательности, способности скрывать дефекты поверхности и широкому применению в жилых и коммерческих помещениях. Эти покрытия ценятся за свою небликующую поверхность, которая обеспечивает гладкий, элегантный вид, идеально подходящий для стен и потолков. Сегмент также выигрывает от высокого спроса при ремонте жилья и экономически эффективного применения в новых строительных проектах.

Прогнозируется, что сегмент матовых и плоских покрытий также станет самым быстрорастущим, демонстрируя среднегодовой темп роста в 5,58% в течение прогнозируемого периода. Рост обусловлен растущей популярностью современной матовой эстетики, увеличением использования в минималистичных и современных интерьерах, а также технологическими достижениями в области моющихся и долговечных матовых покрытий. Кроме того, архитекторы и дизайнеры все чаще выбирают матовые покрытия за их универсальность, позволяющую сочетать их как с классическими, так и с современными стилями декора, что еще больше способствует развитию этого сегмента на филиппинском рынке.

- По каналам сбыта

В зависимости от канала сбыта, рынок архитектурных покрытий на Филиппинах сегментируется на косвенный и прямой каналы. В 2025 году ожидается, что косвенный сегмент будет доминировать на рынке с долей 59,20%, главным образом благодаря сильному присутствию магазинов строительных материалов, розничных продавцов красок, дистрибьюторов и магазинов строительных материалов по всей стране. Эти посредники играют решающую роль в обеспечении широкой доступности продукции, узнаваемости бренда и конкурентоспособных цен для конечных пользователей, включая подрядчиков и домовладельцев. Кроме того, доверительные отношения между дистрибьюторами и местными подрядчиками еще больше укрепляют доминирование этого канала на рынке.

Прогнозируется, что сегмент непрямых продаж также будет самым быстрорастущим, демонстрируя среднегодовой темп роста в 4,91% в течение прогнозируемого периода. Этот рост обусловлен расширением организованных розничных и дилерских сетей, ростом активности в сфере ремонта и обустройства домов, а также увеличением рекламных инициатив производителей для повышения вовлеченности в бренд в магазинах. Кроме того, ожидается, что растущее число многобрендовых салонов красок и улучшенная логистическая инфраструктура повысят доступность и удобство, укрепив лидирующие позиции сегмента на рынке архитектурных покрытий на Филиппинах.

Региональный анализ рынка архитектурных покрытий на Филиппинах

- Ожидается, что остров Лусон будет доминировать на рынке архитектурных покрытий Филиппин, занимая наибольшую долю выручки в 59,48% в 2025 году. Это доминирование объясняется активной строительной деятельностью, высокой концентрацией жилых и коммерческих застроек, хорошо развитыми дистрибьюторскими сетями и присутствием крупных производителей и поставщиков в регионе. Рост городской инфраструктуры региона, поддерживаемый текущими государственными и частными строительными проектами, продолжает стимулировать значительный спрос как на внутренние, так и на наружные покрытия.

- По прогнозам, в течение прогнозируемого периода Минданао станет самым быстрорастущим регионом на рынке архитектурных покрытий Филиппин, демонстрируя среднегодовой темп роста в 4,99%. Рост обусловлен быстрой урбанизацией, расширением коммерческих и промышленных зон, а также увеличением инвестиций в инфраструктурные и жилищные проекты. Кроме того, ожидается, что поддерживаемые правительством программы, способствующие региональному развитию, и расширение участия частного сектора будут стимулировать строительную активность, тем самым увеличивая потребление покрытий.

- Кроме того, ожидается, что расширение институциональной инфраструктуры, включая учреждения здравоохранения и образования, а также повышение осведомленности об экологичных и долговечных решениях в области покрытий, еще больше ускорят рост регионального рынка.

Анализ рынка архитектурных покрытий в Макати, Тагуиге и Пасиге

Сегмент Макати, Тагуиг и Пасиг представляет собой ключевой центр роста на рынке архитектурных покрытий Филиппин, чему способствуют высокая урбанизация, плотная концентрация коммерческой и жилой застройки, а также растущие инвестиции в высококачественные и экологически устойчивые строительные проекты. В этих городах расположено большое количество высотных зданий, корпоративных офисов и многофункциональных комплексов, что обеспечивает стабильный спрос на декоративные покрытия, защитные отделочные материалы и экологически чистые системы красок. Кроме того, растущее внедрение интеллектуальных строительных технологий в сочетании с растущим предпочтением низколетучих органических соединений и энергоэффективных покрытий способствует расширению рынка. Присутствие ведущих застройщиков и архитектурных фирм в этих деловых районах продолжает привлекать международные бренды покрытий и инновационных поставщиков материалов, позиционируя этот регион как законодателя моды в современных архитектурных отделочных материалах.

Анализ рынка архитектурных покрытий в Маниле

Ожидается, что рынок архитектурных покрытий в Маниле будет демонстрировать устойчивый рост, подкрепленный активным развитием инфраструктуры, реставрацией зданий, представляющих историческую ценность, и программами модернизации государственного жилья. Будучи политическим и экономическим центром Филиппин, Манила получает выгоду от активной государственной строительной деятельности, текущих проектов городского обновления и инвестиций в экологически чистые и устойчивые к погодным условиям покрытия. Расширение жилой базы города и растущие предпочтения потребителей в отношении долговечных, эстетичных и не требующих сложного ухода отделочных материалов стимулируют спрос как на внутренние, так и на наружные архитектурные покрытия. Кроме того, доступность продукции в розничных сетях и у специализированных дистрибьюторов обеспечивает постоянную доступность товаров, укрепляя позиции Манилы как ключевого рынка в сегменте архитектурных покрытий Большого Метрополитена.

Крупнейшими лидерами рынка, работающими на данной платформе, являются:

- Pacific Paint (Boysen) Philippines, Inc. (Филиппины),

- Nippon Paint (Coatings) Philippines, Inc. (Филиппины),

- PPG Coatings Philippines (US), Inc.,

- AkzoNobel NV (Нидерланды),

- Jotun (Philippines), Inc. (Филиппины),

- Asian Coatings Philippines, Inc. (торговые марки: Welcoat, Rain or Shine) (Филиппины),

- Island Premium Paints (Филиппины),

- Компания Sherwin-Williams (США),

- Davies Paints Philippines, Incorporated (Филиппины),

- SKK (Япония),

- Wilcon Depot Inc. (Филиппины),

- Мастер на все руки — лучший специалист на Филиппинах (Филиппины),

- AHPI (Филиппины),

- CW Home Depot (Филиппины),

- Archify (Австралия)

Последние тенденции на рынке архитектурных покрытий на Филиппинах

- В сентябре 2025 года компания BOYSEN представила свои инновационные цвета, покрытия и краски на выставке Philconstruct Mindanao 2025, продемонстрировав архитектурные решения в области покраски и интерактивные экспонаты, призванные вдохновить на творчество в строительной отрасли.

- В сентябре 2025 года компания Davies Paints была официально принята в качестве платинового отраслевого партнера Национальной конференции Объединенных архитекторов Филиппин (UAP) 2025 года, что укрепило ее лидерство в области архитектурных покрытий.

- В мае 2025 года компания Island Premium Paints расширила свой ассортимент высококачественных, экологически чистых архитектурных красок для внутренних и наружных работ, разработанных с учетом потребностей филиппинских домов и коммерческих помещений. Компания продолжает совершенствовать свой портфель, уделяя особое внимание долговечным и экологичным покрытиям.

- В феврале 2025 года компания Sherwin-Williams объявила о приобретении бразильского подразделения BASF по производству архитектурных красок «Suvinil» за 1,15 миллиарда долларов США. Это приобретение укрепляет позиции Sherwin-Williams в Латинской Америке в рамках группы потребительских брендов.

- В мае 2025 года компания Davies Paints представила свои инновационные цветовые решения на выставке CONEX 2025, продемонстрировав передовые решения в области архитектурной покраски.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 Охваченных рынков

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 ВАЛЮТА И ЦЕНЫ

2.5 DBMR МОДЕЛЬ ПРОВЕРКИ ДАННЫХ НА ШТАТИВЕ

2.6 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТЬ

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 Сетка охвата конечного использования на рынке

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 Пять сил Портера

4.1.1 УГРОЗА СО СТОРОНЫ НОВЫХ УЧАСТНИКОВ:

4.1.2 ПЕРЕГОВОРНАЯ СИЛА ПОСТАВЩИКОВ:

4.1.3 ПЕРЕГОВОРНАЯ СИЛА ПОКУПАТЕЛЕЙ:

4.1.4 УГРОЗА ЗАМЕНИТЕЛЕЙ:

4.1.5 ОТРАСЛЕВАЯ КОНКУРЕНЦИЯ:

4.2 ПРОГНОЗ РЭНД

4.2.1 ОБЗОР КОМПАНИИ И БРЕНДА

4.2.2 ПОЗИЦИОНИРОВАНИЕ БРЕНДА И ВОСПРИЯТИЕ НА РЫНКЕ

4.2.2.1 PACIFIC PAINT (BOYSEN) PHILIPPINES, INC.

4.2.2.2 NIPPON PAINT CO., LTD.

4.2.2.3 PPG INDUSTRIES, INC.

4.2.2.4 Краски AKZONOBEL (DULUX PHILIPPINES)

4.2.3 JOTUN PAINTS PHILIPPINES, INC.

4.3 АНАЛИЗ ПАТЕНТОВ – РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ

4.3.1 ПАТЕНТНОЕ КАЧЕСТВО И НАДЕЖНОСТЬ

4.3.2 СЕМЕЙСТВА ПАТЕНТОВ

4.3.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

4.3.4 РЕГИОНАЛЬНЫЙ ПАТЕНТНЫЙ ЛАНДШАФТ

4.3.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТЬЮ

4.4 ПОКРЫТИЕ СЫРЬЯ

4.4.1 ДИОКСИД ТИТАНА (TIO₂)

4.4.2 СВЯЗУЮЩИЕ ВЕЩЕСТВА/СМОЛЫ

4.4.3 РАСТВОРИТЕЛИ

4.4.4 НАПОЛНИТЕЛИ И РАЗБАВИТЕЛИ

4.4.5 ДОБАВКИ

4.4.6 ПИГМЕНТЫ (ОРГАНИЧЕСКИЕ И НЕОРГАНИЧЕСКИЕ)

4.4.7 ВОДА (ДЛЯ ПОКРЫТИЙ НА ВОДНОЙ ОСНОВЕ)

4.5 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.5.1 УМНЫЕ И ФУНКЦИОНАЛЬНЫЕ ТЕХНОЛОГИИ ПОКРЫТИЙ

4.5.2 ДОСТИЖЕНИЯ В ХИМИИ СМОЛ И ПОЛИМЕРОВ

4.5.3 ЦИФРОВИЗАЦИЯ, АВТОМАТИЗАЦИЯ И УМНОЕ ПРОИЗВОДСТВО

4.5.4 УСТОЙЧИВОЕ РАЗВИТИЕ И ИННОВАЦИИ В ОБЛАСТИ «ЗЕЛЕНЫХ ПОКРЫТИЙ»

4.5.5 НАНОТЕХНОЛОГИИ И ИНТЕГРАЦИЯ ПЕРСПЕКТИВНЫХ МАТЕРИАЛОВ

4.5.6 Энергоэффективные и климатоустойчивые системы покрытий

4.6 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.6.1 КАЧЕСТВО И СТАБИЛЬНОСТЬ

4.6.2 ТЕХНИЧЕСКАЯ ЭКСПЕРТИЗА

4.6.3 НАДЕЖНОСТЬ ЦЕПОЧКИ ПОСТАВОК

4.6.4 СОБЛЮДЕНИЕ НОРМ И УСТОЙЧИВОЕ РАЗВИТИЕ

4.6.5 СТРУКТУРА ЗАТРАТ И ЦЕНООБРАЗОВАНИЯ

4.6.6 ФИНАНСОВАЯ СТАБИЛЬНОСТЬ

4.6.7 ГИБКОСТЬ И НАСТРОЙКА

4.6.8 УПРАВЛЕНИЕ РИСКАМИ И ПЛАНЫ НА СЛУЧАЙ НЕПРЕДВИДЕННЫХ СИТУАЦИЙ

4.7 СЦЕНАРИЙ ПРИБЫЛИ

4.7.1 ВВЕДЕНИЕ

4.7.2 Управление затратами и формирование прибыли

4.7.3 ТЕХНОЛОГИЧЕСКАЯ ДИФФЕРЕНЦИАЦИЯ И ПРОДУКТОВАЯ СТРАТЕГИЯ

4.7.4 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК И РАСПРЕДЕЛЕНИЕ

4.7.5 РЕГУЛЯТОРНЫЕ И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.7.6 НОВЫЕ ТЕНДЕНЦИИ И СТРАТЕГИЧЕСКИЕ РЕАКЦИИ

4.7.7 ЗАКЛЮЧЕНИЕ

4.8 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.8.1 ОБЗОР

4.8.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

4.8.3 ВАЖНОСТЬ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

4.8.4 ЗАКЛЮЧЕНИЕ

4.9 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

4.1 ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ ПРИ ПОКУПКАХ

4.10.1 ГРУППА 1 ПРЕМИАЛЬНЫЕ ДОМОВЛАДЕЛЬЦЫ

4.10.2 ГРУППА 2 ГОРОДСКИЕ ПОКУПАТЕЛИ СРЕДНЕГО КЛАССА

4.10.3 ГРУППА 3 ПОКУПАТЕЛИ, ОРИЕНТИРОВАННЫЕ НА ЦЕННОСТЬ

4.10.4 ГРУППА 4 ПОКУПАТЕЛИ, ЧУВСТВИТЕЛЬНЫЕ К ЦЕНЕ, И ПОКУПАТЕЛИ ИЗ СЕЛЬСКОЙ МЕСТНОСТИ

4.10.5 ГРУППА 5 ПРОФЕССИОНАЛЬНЫЕ ПОДРЯДЧИКИ / ИНСТИТУЦИОНАЛЬНЫЕ ЗАКУПЩИКИ

4.10.6 ГРУППА 6 ПРЕМИУМ-РАЗРАБОТЧИКИ ПРОЕКТОВ / АРХИТЕКТОРЫ

4.11 АНАЛИЗ ЗАТРАТ

4.11.1 ВВЕДЕНИЕ

4.11.2 ЗАТРАТЫ НА СЫРЬЕ И ПРОИЗВОДСТВО

4.11.3 ЗАТРАТЫ НА УПАКОВКУ И ЛОГИСТИКУ

4.11.4 ЗАТРАТЫ НА ИССЛЕДОВАНИЯ, КАЧЕСТВО И СОБЛЮДЕНИЕ НОРМАТИВНЫХ ТРЕБОВАНИЙ

4.11.5 Экологические, энергетические и экологические издержки

4.11.6 НОВЫЕ ТЕНДЕНЦИИ В ИЗМЕНЕНИИ СТОИМОСТИ

4.12 АНАЛИЗ ОТРАСЛЕВОЙ ЭКОСИСТЕМЫ

4.12.1 ВЕДУЩИЕ КОМПАНИИ

4.12.2 МАЛЫЕ И СРЕДНИЕ КОМПАНИИ

4.12.3 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.13 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

4.13.1 ОБЗОР

4.13.2 ИСТОРИЧЕСКИЕ ТЕНДЕНЦИИ ЦЕНООБРАЗОВАНИЯ

4.13.3 ПРОГНОЗ НА 2025–2032 ГОДЫ

4.13.4 РЫНОЧНЫЕ ПОСЛЕДСТВИЯ

4.13.5 КРАТКОЕ ИЗЛОЖЕНИЕ

4.14 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.15 ОТСЛЕЖИВАНИЕ ИННОВАЦИЙ И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.15.1 ВВЕДЕНИЕ

4.15.2 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.15.2.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.15.2.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.15.2.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВА

4.15.2.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.15.2.5 СТРАТЕГИЧЕСКИЕ ОТКАЗЫ ОТ ИНТЕЛЛЕКТА

4.15.3 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.15.4 ЭТАП РАЗВИТИЯ

4.15.5 ХРОНОЛОГИИ И ВАЖНЫЕ ЭТАПЫ

4.15.6 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.15.7 ОЦЕНКА И МЕРЫ ПО СНИЖЕНИЮ РИСКОВ

5 ТАРИФОВ И ИХ ВЛИЯНИЕ НА РЫНОК

5.1 ВВЕДЕНИЕ

5.2 ТЕКУЩАЯ ТАРИФНАЯ СТАВКА (S) НА ФИЛИППИНАХ И В КОНТЕКСТЕ АСЕАН

5.3 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

5.4 ДИНАМИКА КРИТЕРИЙ ВЫБОРА ПОСТАВЩИКА

5.5 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

5.5.1 ЗАКУПКА СЫРЬЯ

5.5.2 ПРОИЗВОДСТВО

5.5.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

5.5.4 ЭТАП РАЗВИТИЯ

5.6 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

5.7 ВЛИЯНИЕ НА ЦЕНЫ

5.8 РЕГУЛЯТОРНЫЕ НАКЛОННОСТИ

6. РЕГУЛЯТОРНОЕ ОБСЛУЖИВАНИЕ

6.1 ВВЕДЕНИЕ

6.2 КОДЫ ПРОДУКТОВ

6.3 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

6.4 СТАНДАРТЫ БЕЗОПАСНОСТИ

6.5 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

6.6 ТРАНСПОРТ И МЕРЫ ПРЕДОСТОРОЖНОСТИ

6.7 ВЫЯВЛЕНИЕ ОПАСНОСТЕЙ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 УРБАНИЗАЦИЯ И РАСШИРЕНИЕ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА. СПРОС НА КРАСКУ ДЛЯ ДОРОЖЕК.

7.1.2 ПЕРЕХОД К СИСТЕМАМ НА ОСНОВЕ ВОДНЫХ ВЕЩЕСТВ И С НИЗКИМ СОДЕРЖАНИЕМ ЛЕТУЧИХ ОРГАНИЧЕСКИХ СОЕДИНЕНИЙ

7.1.3 ГОСУДАРСТВЕННЫЕ И ЧАСТНЫЕ СТРОИТЕЛЬНЫЕ ИНВЕСТИЦИИ ПОДДЕРЖИВАЮТ РОСТ РЫНКА

7.2 ОГРАНИЧЕНИЯ

7.2.1 ВОЛАТИЛЬНОСТЬ ЦЕН НА СЫРЬЕ ВЛИЯЕТ НА РЕНТАБИЛЬНОСТЬ ПРИБЫЛИ

7.2.2 Проблемы тропического климата: нанесение краски и её долговечность

7.3 ВОЗМОЖНОСТИ

7.3.1 Сертификация экологически чистых зданий повышает спрос на экологически безопасные покрытия

7.3.2. Растущий сегмент товаров для самостоятельного ремонта и расширение цифровой розничной торговли.

7.4 ПРОБЛЕМЫ

7.4.1 РАСПРОСТРАНЕНИЕ ПОДДЕЛЬНЫХ И НИЗКОКАЧЕСТВЕННЫХ КРАСОК

7.4.2 Жесткие экологические нормы повышают затраты на их соблюдение

8. Рынок архитектурных покрытий на Филиппинах, по типу смолы.

8.1 ОБЗОР

8.2 АКРИЛОВЫЕ

8.2.1 СОЛЬВЕНТБОРН

8.2.2 ВОДНЫЙ

8.2.2.1 ЧИСТЫЙ АКРИЛ

8.2.2.2 СТИРОЛО-АКРИЛОВЫЙ

8.2.2.3 ДРУГИЕ

8.2.3 УФ-отверждаемый

8.2.4 ДРУГИЕ

8.2.5 Для наружного применения (эластомерный, атмосферостойкий)

8.2.6 Для внутренних работ (с низким содержанием летучих органических соединений, антимикробное действие)

8.3 Винил-акриловые и VAE

8.3.1 Эмульсия на водной основе

8.3.2 ДРУГИЕ

8.3.3 ВНУТРЕННИЕ СТЕНЫ И ПОТОЛКИ

8.3.4 Грунтовка и герметизация

8.4 АЛКИДЫ

8.4.1 СОЛЬВЕНТБОРН

8.4.2 ВОДНО-РАСТИТЕЛЬНЫЙ АЛКИД (ГИБРИДНЫЙ)

8.4.3 ОТДЕЛКА ИЗ ДЕРЕВА И МЕТАЛЛА

8.4.4 ДВЕРИ И ОКНА

8.4.5 ДРУГИЕ

8,5 ПОЛИУРЕТАНОВ

8.5.1 АКРИЛОВЫЙ ПОЛИУРЕТАН

8.5.2 Алифатические/ароматические полиуретаны

8.5.3 СОЛЬВЕНТБОРН

8.5.4 ВОДНЫЙ

8.6 ЭПОКСИДНЫЕ СМОЛЫ

8.6.1 ДВУХКОМПОНЕНТНЫЙ

8.6.2 ЭПОКСИДНАЯ СМОЛА НА ВОДНОЙ ОСНОВЕ

8.6.3 НАПОЛЬНЫЕ ПОКРЫТИЯ

8.6.4 Грунтовка и герметизация

8.7 СИЛИКОН И СИЛОКСАН

8.7.1 ВОДООТТАЛКИВАЮЩИЕ ПОКРЫТИЯ

8.7.2 ДЫШАЩИЕ МИНЕРАЛЬНЫЕ ПОКРЫТИЯ

8.7.3 ДРУГИЕ

8.8 ДРУГИЕ

9. Рынок архитектурных покрытий на Филиппинах по технологиям.

9.1 ОБЗОР

9.2 СОЛЬВЕНТБОРН

9.2.1 АЛКИД

9.2.2 ПУ

9.2.3 ДРУГИЕ

9.2.4 ОБЫЧНЫЙ

9.2.5 ВЫСОКОЕ СОДЕРЖАНИЕ ТВЕРДЫХ ВЕЩЕСТВ

9.3 ВОДНЫЙ

9.3.1 Акриловый латекс

9.3.2 ВИНИЛОВЫЙ АКРИЛОВЫЙ

9.3.3 ВОДНО-ДОСТУПЕНЧАТЫЙ АЛКИД

9.3.4 ДРУГИЕ

9.3.5 НИЗКОЕ СОДЕРЖАНИЕ ЛОС

9.3.6 ОБЫЧНЫЙ

9.3.7 НУЛЕВОЕ СОДЕРЖАНИЕ ЛОС

9.4 УФ-отверждаемый

9.5 ПОРОШКОВЫЕ ПОКРЫТИЯ (АРХИТЕКТУРНЫЕ)

9.5.1 АЛЮМИНИЕВЫЕ ЭКСТРУЗИИ

9.5.2 Оцинкованная сталь

9.5.3 ДРУГИЕ

9.6 С ВЫСОКИМ СОДЕРЖАНИЕМ ТВЕРДЫХ ВЕЩЕСТВ/ПРОЧИЕ НОВЫЕ

10. Рынок архитектурных покрытий Филиппин, по областям применения.

10.1 ОБЗОР

10.2 ИНТЕРЬЕР

10.2.1 ПОКРЫТИЕ ДЛЯ СТЕНОВ

10.2.2 ПОКРЫТИЕ ПОТОЛКА

10.2.3 ДЕКОРАТИВНЫЕ И ТЕКСТУРИРОВАННЫЕ ОТДЕЛКИ

10.2.4 ПОКРЫТИЕ ДЛЯ ПОЛА

10.2.5 ДРУГИЕ

10.2.6 БЕТОН И КЛАДКА

10.2.7 ГИПСОКАРТОН И ШТУКАТУРКА

10.2.8 ДЕРЕВО

10.2.9 ФИБРОЦЕМЕНТ

10.2.10 ETALS

10.2.11 ДРУГИЕ

10.2.12 ПЛОСКИЙ И МАТОВЫЙ

10.2.13 Яичная скорлупа и атлас

10.2.14 ПОЛУГЛЯНЦЕВАЯ И ВЫСОКОГЛЯНЦЕВАЯ ПОВЕРХНОСТЬ

10.2.15 ДРУГИЕ

10.3 ВНЕШНИЙ ВИД

10.3.1 ПОКРЫТИЕ ДЛЯ СТЕНОВ

10.3.2 КРОВЕЛЬНОЕ ПОКРЫТИЕ

10.3.3 ДЕКОРАТИВНЫЕ И ТЕКСТУРИРОВАННЫЕ ОТДЕЛКИ

10.3.4 ПОКРЫТИЕ ДЛЯ ПОЛА

10.3.5 ДРУГИЕ

10.3.6 БЕТОН И КЛАДКА

10.3.7 ГИПСОКАРТОН И ШТУКАТУРКА

10.3.8 ДЕРЕВО

10.3.9 ФИБРОЦЕМЕНТ

10.3.10 МЕТАЛЛЫ

10.3.11 ДРУГИЕ

10.3.12 АТМОСФЕРОПРОНИЦАЕМЫЙ И УФ-СТОЙКИЙ

10.3.13 ТЕПЛООТРАЖАЮЩИЕ СВОЙСТВА (ХОЛОДНАЯ КРЫША)

10.3.14 УСТОЙЧИВОСТЬ К ПЛЕСЕНЬ И ГРИБКУ

10.3.15 ДРУГИЕ

11. Рынок архитектурных покрытий Филиппин, по областям применения.

11.1 ОБЗОР

11.2 ЖИЛАЯ НЕДВИЖИМОСТЬ

11.2.1 Односемейный дом

11.2.2 МНОГОКВАРТИРНЫЙ ДОМ

11.2.3 ПОДРЯДЧИК-ВЕДОМЛЕННЫЙ

11.2.4 Сделай сам

11.3 КОММЕРЧЕСКИЙ

11.3.1 ОФИСЫ И РОЗНИЧНАЯ ТОРГОВЛЯ

11.3.2 ГОСТЕПРИИМСТВО И ДОСУГ

11.3.3 ТРАНСПОРТНЫЕ УЗЛЫ

11.4 ИНСТИТУЦИОНАЛЬНЫЙ

11.4.1 ЗДРАВООХРАНЕНИЕ

11.4.2 ОБРАЗОВАНИЕ

11.4.3 ПРАВИТЕЛЬСТВО И ИНФРАСТРУКТУРА

11.5 ПРОМЫШЛЕННЫЕ ЗДАНИЯ (ЛЕГКАЯ ПРОМЫШЛЕННОСТЬ И СКЛАДЫ)

11.5.1 ЗАЩИТНЫЕ ДЕКОРАТИВНЫЕ

11.5.2 НАПОЛЬНЫЕ СИСТЕМЫ

11.6 ДРУГИЕ

12. Рынок архитектурных покрытий на Филиппинах, по типу отделки и блеску.

12.1 ОБЗОР

12.2 ПЛОСКИЙ И МАТОВЫЙ

12.3 Яичная скорлупа

12.4 САТИНОВЫЙ

12,5 ПОЛУГЛЯНЦЕВЫЙ

12.6 Текстурированная и каменная отделка

12.7 ВЫСОКИЙ БЛЕСК

12.8 МЕТАЛЛИЧЕСКИЕ СВОЙСТВА И ЭФФЕКТЫ

12.9 ДРУГИЕ

13. Рынок архитектурных покрытий на Филиппинах по каналам сбыта.

13.1 ОБЗОР

13.2 НЕПРЯМЫЕ

13.2.1 СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ ЛАКОК

13.2.2 РОЗНИЧНЫЕ СЕТИ

13.2.3 Электронная коммерция

13.3 ПРЯМОЙ

14. Рынок архитектурных покрытий на Филиппинах по штатам.

14.1 ЛУСОН

14.2 ВИСАЙЯС

14.3 МИНДАНАО

15. Рынок архитектурных покрытий Филиппин: корпоративная среда

15.1 АНАЛИЗ АКЦИЙ ПРОИЗВОДИТЕЛЬСКОЙ КОМПАНИИ: ФИЛИППИНЫ

16 SWOT-анализ

17 ПРОФИЛЬ КОМПАНИИ

17.1 PACIFIC PAINT (BOYSEN) PHILIPPINES, INC.

17.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.1.2 ПОРТФОЛИО ПРОДУКЦИИ

17.1.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.2 NIPPON PAINT (COATINGS) PHILIPPINES, INC.

17.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.2.2 ПОРТФОЛИО ПРОДУКЦИИ

17.2.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.3 PPG INDUSTRIES, INC.

17.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ПОРТФОЛИО ПРОДУКЦИИ

17.3.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.4 AKZO NOBEL NV (ТОРГОВАЯ НАЗВАНИЕ DULUX)

17.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ПОРТФОЛИО БРЕНДА

17.4.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.5 JOTUN

17.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ПОРТФОЛИО ПРОДУКЦИИ

17.5.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.6 ASIAN COATINGS PHILS., INC.

17.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.6.2 ПОРТФОЛИО ПРОДУКЦИИ

17.6.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.7 DAVIES PAINTS PHILIPPINES INC.

17.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.7.2 ПОРТФОЛИО ПРОДУКЦИИ

17.7.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.8 КРАСКИ ИЗ ОСТРОВОВ

17.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.8.2 ПОРТФОЛИО ПРОДУКЦИИ

17.8.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.9 Компания Шервин-Уильямс

17.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ПОРТФОЛИО ПРОДУКЦИИ

17.9.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.1 СКК

17.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.10.2 ПОРТФОЛИО ПРОДУКЦИИ

17.10.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.11 WILCON DEPOT INC.

17.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ПОРТФОЛИО ПРОДУКЦИИ

17.11.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.12 AHPI

17.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.12.2 ПОРТФОЛИО ПРОДУКЦИИ

17.12.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.13 Мастер на все руки делает это лучше всех на Филиппинах

17.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.13.2 ПОРТФОЛИО ПРОДУКЦИИ

17.13.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.14 CW HOME DEPOT

17.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.14.2 ПОРТФОЛИО ПРОДУКЦИИ

17.14.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.15 АРХИТЕКТУРИЗАЦИЯ

17.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.15.2 ПОРТФОЛИО ПРОДУКЦИИ

17.15.3 НОВЕЙШИЕ РАЗРАБОТКИ

18 АНКЕТА

19 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1. СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНД

ТАБЛИЦА 2. ОБЗОР КОМПАНИИ И БРЕНДА.

ТАБЛИЦА 3. МОДЕЛЬ РАСЧЕТА СТОИМОСТИ АРХИТЕКТУРНЫХ ПОКРЫТИЙ

ТАБЛИЦА 4. ОБЗОР ТАРИФОВ ФИЛИППИН НА ОСНОВНЫЕ АРХИТЕКТУРНЫЕ ПОКРЫТИЯ

ТАБЛИЦА 5. СРАВНЕНИЕ РЕГИОНАЛЬНЫХ НОРМАТИВНЫХ ТРЕБОВАНИЙ ДЛЯ МЯГКИХ МАГНИТНЫХ МАТЕРИАЛОВ

ТАБЛИЦА 6. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ФИЛИППИН ПО ТИПАМ СМОЛ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. АКРИЛОВЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ, РАЗЛИЧНЫЕ ПО ТИПУ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 9. АКРИЛОВЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ, ПО КЛАССИФИКАЦИИ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. ВИНИЛОВЫЙ АКРИЛ И VAE НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ФИЛИППИН ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. ВИНИЛОВЫЙ АКРИЛОВЫЙ ПОКРЫТИЕ И ПОКРЫТИЯ VAE НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ФИЛИППИН ПО ОБЛАСТЯМ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 12. АЛКИДЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ, ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. АЛКИДЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ, ПО ОБЛАСТЯМ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. ПОЛИУРЕТАНЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. ПОЛИУРЕТАНЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ, ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 16. ЭПОКСИДНЫЕ СМОЛЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 17. ЭПОКСИДНЫЕ СМОЛИ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ, ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. СИЛИКОН И СИЛОКСАН НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ, ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ФИЛИППИН ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ОСНОВЕ СМОЛ НА ФИЛИППИНАХ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. ДОЛЯ СТРУМЕНТАЛЬНЫХ ПОКРЫТИЙ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ, КАТЕГОРИЯ ЛОС, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 22. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ВОДНОЙ ОСНОВЕ НА ФИЛИППИНАХ, ПО СИСТЕМАМ СМОЛ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. ВОДОПРОВОДНЫЕ ВЕЩЕСТВА НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ, КАТЕГОРИЯ ЛОС, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24 ПОРОШКОВЫЕ ПОКРЫТИЯ (АРХИТЕКТУРНЫЕ) НА ФИЛИППИНАХ РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ, ПРИМЕНЕНИЕ, ОСНОВАНИЕ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ДЛЯ ИНТЕРЬЕРА НА ФИЛИППИНАХ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27. ДЕКОРАТИВНЫЕ И ТЕКСТУРИРОВАННЫЕ ОТДЕЛКИ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ФИЛИППИН ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. НАПОЛЬНЫЕ ПОКРЫТИЯ НА ФИЛИППИНАХ: РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ДЛЯ ИНТЕРЬЕРА НА ФИЛИППИНАХ, ПО ОСНОВАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ДЛЯ ИНТЕРЬЕРА НА ФИЛИППИНАХ, ПО ФИНАЛЬНЫМ ОТДЕЛКАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. НАРУЖНЫЕ АРХИТЕКТУРНЫЕ ПОКРЫТИЯ НА ФИЛИППИНАХ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32. КРОВЕЛЬНЫЕ ПОКРЫТИЯ НА ФИЛИППИНАХ. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. ДЕКОРАТИВНЫЕ И ТЕКСТУРИРОВАННЫЕ ОТДЕЛКИ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ФИЛИППИН ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. НАПОЛЬНЫЕ ПОКРЫТИЯ НА ФИЛИППИНАХ. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. НАРУЖНЫЕ ПОКРЫТИЯ НА ФИЛИППИНАХ: РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ПО ОСНОВАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 36. НАРУЖНЫЕ АРХИТЕКТУРНЫЕ ПОКРЫТИЯ НА ФИЛИППИНАХ ПО ФУНКЦИОНАЛЬНОСТИ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 37. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ФИЛИППИН ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 38. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ДЛЯ ЖИЛЫХ ДОМОВ НА ФИЛИППИНАХ, ПО КОЛИЧЕСТВУ НОВОГО СТРОИТЕЛЬСТВА, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ДЛЯ ЖИЛЫХ ПОМЕЩЕНИЙ НА ФИЛИППИНАХ, ПО МЕТОДАМ ПЕРЕКРАСКИ И РЕМОНТА, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ДЛЯ КОММЕРЧЕСКОГО ИСПОЛЬЗОВАНИЯ НА ФИЛИППИНАХ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 41. ИНСТИТУЦИОНАЛЬНЫЙ РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 42. ИНСТИТУЦИОНАЛЬНЫЙ РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 43. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ФИЛИППИН ПО ОТДЕЛКЕ И БЛЕСКУ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 45. НЕПРЯМОЙ СЕГМЕНТ РЫНКА АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ФИЛИППИНАХ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 46. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ФИЛИППИН ПО ШТАТАМ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 47. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ В СТОЛИЧНОМ РЕГИОНЕ (МЕТРО МАНИЛА) НА ЛУСОНЕ, ПО ГОРОДАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 48. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ЛУСОНА ПО ТИПАМ СМОЛ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 49. АКРИЛОВЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 50. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ВОДНОЙ ОСНОВЕ В ЛУСОНЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 51. АКРИЛОВЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО КЛАССИФИКАЦИИ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 52. РЫНОК ВИНИЛОВЫХ АКРИЛОВЫХ ПОКРЫТИЙ И VAE-ЛАКОВ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 53. РЫНОК ВИНИЛОВЫХ АКРИЛОВЫХ ПОКРЫТИЙ И VAE-ЛАКОВ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 54. АЛКИДЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 55. АЛКИДЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 56. ПОЛИУРЕТАНЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 57. ПОЛИУРЕТАНЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 58. ЭПОКСИДНЫЕ СМОЛИ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 59. ЭПОКСИДНЫЕ СМОЛИ В РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ЛУСОНА ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 60. СИЛИКОН И СИЛОКСАН НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 61. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ЛУСОНА ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 62. БОРНЫЕ СОЛЬВЕНТИНАМИ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, СИСТЕМЫ НА ОСНОВЕ СМОЛ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 63. СОЛЬВЕНТБОРН В РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ЛУСОНЕ, КАТЕГОРИЯ ЛОС, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 64. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ВОДНОЙ ОСНОВЕ В ЛУСОНЕ, ПО СИСТЕМАМ СМОЛ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 65. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ВОДНОЙ ОСНОВЕ В ЛУСОНЕ, КАТЕГОРИЯ ЛОС, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 66 ПОРОШКОВЫЕ ПОКРЫТИЯ (АРХИТЕКТУРНЫЕ) НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПРИМЕНЕНИЕ, ОСНОВАНИЕ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 67. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ЛУСОНА ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 68. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ДЛЯ ИНТЕРЬЕРА В ЛУСОНЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 69 ДЕКОРАТИВНЫЕ И ТЕКСТУРИРОВАННЫЕ ОТДЕЛКИ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 70. НАПОЛЬНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 71. ИНТЕРЬЕР В ЛУСОНЕ: РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ПО ОСНОВАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 72. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ДЛЯ ИНТЕРЬЕРА В ЛУСОНЕ, ПО ФИНСКИМ ОТРАСЛЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 73. НАРУЖНЫЕ АРХИТЕКТУРНЫЕ ПОКРЫТИЯ В ЛУСОНЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 74. КРОВЕЛЬНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 75 ДЕКОРАТИВНЫЕ И ТЕКСТУРИРОВАННЫЕ ОТДЕЛКИ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 76. НАПОЛЬНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 77. НАРУЖНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ОТДЕЛОК В ЛУСОНЕ, ПО ОСНОВАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 78. НАРУЖНЫЕ АРХИТЕКТУРНЫЕ ПОКРЫТИЯ В ЛУСОНЕ ПО ФУНКЦИОНАЛЬНОСТИ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 79. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ЛУСОНА ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 80 ЖИЛОЙ КОМПЛЕКС В ЛУСОНЕ: РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ, ПО ТЕМПЕРАТУРЕ НОВОГО СТРОИТЕЛЬСТВА, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 81 ЖИЛОЙ РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО МЕТОДАМ ПЕРЕКРАСКИ И РЕМОНТА, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 82. КОММЕРЧЕСКИЙ РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 83. ИНСТИТУЦИОНАЛЬНЫЙ РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 84 ПРОМЫШЛЕННЫЕ ЗДАНИЯ (ЛЕГКАЯ ПРОМЫШЛЕННОСТЬ И СКЛАДЫ) НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ, ПО ТИПАМ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 85. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ЛУСОНА ПО ВИДАМ ОТДЕЛКИ И БЛЕСКА, 2018–2032 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 86. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ЛУСОНА ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018–2032 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 87. НЕПРЯМЫЕ ПОТРЕБЛЕНИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ЛУСОНЕ ПО ТИПАМ, 2018–2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 88. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ТИПАМ СМОЛ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 89. РЫНОК АКРИЛОВЫХ ПОКРЫТИЙ В ВИСАЙЯСЕ: АРХИТЕКТУРНЫЕ ПОКРЫТИЯ ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 90. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ВОДНОЙ ОСНОВЕ В ВИСАЙЯСЕ, ПО ТИПАМ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 91. РЫНОК АКРИЛОВЫХ ПОКРЫТИЙ В ВИСАЙЯСЕ: АРХИТЕКТУРНЫЕ ПОКРЫТИЯ ПО КЛАССИФИКАЦИИ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 92. РЫНОК ВИНИЛОВЫХ АКРИЛОВЫХ ПОКРЫТИЙ И VAE-ЛАКОВ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 93. РЫНОК ВИНИЛОВЫХ АКРИЛОВЫХ ПОКРЫТИЙ И VAE-ЛАКОВ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 94. АЛКИДЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 95. АЛКИДЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ОБЛАСТЯМ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 96. ПОЛИУРЕТАНЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 97. ПОЛИУРЕТАНЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 98. ЭПОКСИДНЫЕ СМОЛЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ТИПАМ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 99. ЭПОКСИДНЫЕ СМОЛЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 100. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА: СИЛИКОН И СИЛОКСАН, ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 101. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 102. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ОСНОВЕ СОЛЬВЕНТОБЕННЫХ МАТЕРИАЛОВ В ВИСАЙЯСЕ, СИСТЕМЫ НА ОСНОВЕ СМОЛ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 103. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ОСНОВЕ СОЛЬВЕНТОБОРНА В ВИСАЙЯСЕ, КАТЕГОРИЯ ЛОС, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 104. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ВОДНОЙ ОСНОВЕ В ВИСАЙЯСЕ, ПО СИСТЕМАМ СМОЛ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 105. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ОСНОВЕ ВОДНЫХ ВЕЩЕСТВ В ВИСАЙЯСЕ, КАТЕГОРИЯ ЛОС, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 106 ПОРОШКОВЫЕ ПОКРЫТИЯ (АРХИТЕКТУРНЫЕ) НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА, ОБЛАСТЬ ПРИМЕНЕНИЯ, ОСНОВАНИЕ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 107 РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 108 РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ДЛЯ ИНТЕРЬЕРА В ВИСАЙЯСЕ, ПО ТИПАМ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 109 ДЕКОРАТИВНЫЕ И ТЕКСТУРИРОВАННЫЕ ОТДЕЛКИ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 110. НАПОЛЬНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ВИСАЙЯСЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 111 ИНТЕРЬЕР В ВИСАЙЯСЕ: РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ПО ОСНОВАМ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 112 РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ДЛЯ ИНТЕРЬЕРА НА ВИСАЙЯСЕ, ПО ФИНЛЯНДУ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 113. НАРУЖНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ОТДЕЛОК В ВИСАЙЯСЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 114. КРОВЕЛЬНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ВИСАЙЯСЕ, ПО ТИПАМ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 115 ДЕКОРАТИВНЫЕ И ТЕКСТУРИРОВАННЫЕ ОТДЕЛКИ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 116. НАПОЛЬНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ВИСАЙЯСЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 117. НАРУЖНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ВИСАЙЯСЕ, ПО ОСНОВАМ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 118. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ДЛЯ НАРУЖНОГО ОФОРМЛЕНИЯ В ВИСАЙЯСЕ ПО ФУНКЦИОНАЛЬНОСТИ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 119 РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 120 ЖИЛОЙ КОМПЛЕКС В ВИСАЙЯСЕ: РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ, ПО ТЕМПЕРАТУРЕ НОВОГО СТРОИТЕЛЬСТВА, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 121. ЖИЛОЙ РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ВИСАЙЯХ, ПО МЕТОДАМ ПЕРЕКРАСКИ И РЕМОНТА, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 122 КОММЕРЧЕСКИЙ РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ВИСАЙЯСЕ ПО ТИПАМ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 123. ИНСТИТУЦИОНАЛЬНЫЙ РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ВИСАЙЯСЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 124 ПРОМЫШЛЕННЫЕ ЗДАНИЯ (ЛЕГКАЯ ПРОМЫШЛЕННОСТЬ И СКЛАДЫ) НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ВИСАЙЯСЕ ПО ТИПАМ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 125 РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА, ПО ВИДАМ ОТДЕЛКИ И БЛЕСКА, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 126 РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ВИСАЙЯСА ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 127. НЕПРЯМЫЕ ПОТРЕБЛЕНИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ В ВИСАЙЯСЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 128 РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТИПАМ СМОЛ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 129. АКРИЛОВЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 130. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ВОДНОЙ ОСНОВЕ НА МИНДАНАО ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 131. АКРИЛОВЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО КЛАССИФИКАЦИИ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 132. ВИНИЛОВЫЙ АКРИЛОВЫЙ ПОКРЫТИЕ И ПОКРЫТИЯ VAE НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 133. ВИНИЛОВЫЙ АКРИЛОВЫЙ ПОКРЫТИЕ И ПОКРЫТИЯ VAE НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ОБЛАСТЯМ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 134 АЛКИДЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 135 АЛКИДЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ОБЛАСТЯМ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 136. ПОЛИУРЕТАНЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 137. ПОЛИУРЕТАНЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 138. ЭПОКСИДНЫЕ СМОЛЫ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 139. ЭПОКСИДНЫЕ СМОЛИ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 140. СИЛИКОН И СИЛОКСАН НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 141 РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТЕХНОЛОГИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 142. СОЛЬВЕНТБОРН В РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО, СИСТЕМЫ НА ОСНОВЕ СМОЛ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 143. СОЛЬВЕНТБОРН НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО, КАТЕГОРИЯ ЛОС, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 144. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ВОДНОЙ ОСНОВЕ НА МИНДАНАО, ПО СИСТЕМАМ СМОЛ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 145. РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА ОСНОВЕ ВОДНЫХ ОТХОДОВ НА МИНДАНАО, КАТЕГОРИЯ ЛОС, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 146 ПОРОШКОВЫЕ ПОКРЫТИЯ (АРХИТЕКТУРНЫЕ) НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО, ОБЛАСТЬ ПРИМЕНЕНИЯ, ОСНОВАНИЕ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 147 РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 148 ИНТЕРЬЕР НА МИНДАНАО: РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ПО ТИПАМ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 149 ДЕКОРАТИВНЫЕ И ТЕКСТУРИРОВАННЫЕ ОТДЕЛКИ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 150. НАПОЛЬНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 151 ИНТЕРЬЕР НА МИНДАНАО: РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ПО ОСНОВАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 152 РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ДЛЯ ИНТЕРЬЕРА НА МИНДАНАО, ПО ФИНЛЯНСКИМ ОТДЕЛАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 153 НАРУЖНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ОТДЕЛОК НА МИНДАНАО ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 154. КРОВЕЛЬНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 155 ДЕКОРАТИВНЫЕ И ТЕКСТУРИРОВАННЫЕ ОТДЕЛКИ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 156. НАПОЛЬНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 157 НАРУЖНЫЕ ПОКРЫТИЯ НА МИНДАНАО: РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ ПО ОСНОВАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 158 НАРУЖНЫЕ ПОКРЫТИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ОТДЕЛОК МИНДАНАО ПО ФУНКЦИОНАЛЬНОСТИ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 159 РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 160 ЖИЛАЯ НЕДВИЖИМОСТЬ НА МИНДАНАО: РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ, ПО КОЛИЧЕСТВУ НОВОГО СТРОИТЕЛЬСТВА, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 161 ЖИЛОЙ РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА МИНДАНАО, ПО РАЗМЕРАМ ПЕРЕКРАСКИ И РЕМОНТА, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 162 КОММЕРЧЕСКИЙ РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА МИНДАНАО ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 163. ИНСТИТУЦИОНАЛЬНЫЙ РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА МИНДАНАО ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 164 ПРОМЫШЛЕННЫЕ ЗДАНИЯ (ЛЕГКАЯ ПРОМЫШЛЕННОСТЬ И СКЛАДЫ) НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ НА МИНДАНАО ПО ТИПАМ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 165 РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ОТДЕЛКЕ И БЛЕСКУ, 2018–2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 166 РЫНОК АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018–2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 167. НЕПРЯМЫЕ ПОТРЕБЛЕНИЯ НА РЫНКЕ АРХИТЕКТУРНЫХ ПОКРЫТИЙ МИНДАНАО ПО ТИПАМ, 2018–2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

Список рисунков

Рисунок 1. Рынок архитектурных покрытий Филиппин.

Рисунок 2. Рынок архитектурных покрытий на Филиппинах: триангуляция данных.

Рисунок 3. Рынок архитектурных покрытий на Филиппинах: анализ DROC.

Рисунок 4. Рынок архитектурных покрытий на Филиппинах: анализ рынка по странам.

Рисунок 5. Рынок архитектурных покрытий на Филиппинах: анализ компаний.

Рисунок 6. Рынок архитектурных покрытий на Филиппинах: многофакторное моделирование.

Рисунок 7. Рынок архитектурных покрытий на Филиппинах: демографические данные по результатам интервью.

Рисунок 8. Рынок архитектурных покрытий Филиппин: сетка позиций на рынке DBMR.

Рисунок 9. Рынок архитектурных покрытий на Филиппинах: анализ доли поставщиков.

РИСУНОК 10 КРАТКОЕ ИЗЛОЖЕНИЕ

Рисунок 11. Рынок архитектурных покрытий Филиппин состоит из семи сегментов по типам смол (2024).

РИСУНОК 12 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

Рисунок 13. Рынок архитектурных покрытий на Филиппинах: сегментация.

Рисунок 14. Урбанизация и расширение жилищного строительства стимулируют спрос на краски. Ожидается, что это будет движущей силой развития рынка архитектурных покрытий на Филиппинах в прогнозируемый период с 2025 по 2032 год.

Рисунок 15. Ожидается, что сегмент акриловых покрытий займет наибольшую долю рынка архитектурных покрытий Филиппин в 2025 и 2032 годах.

Рисунок 16. Пять сил Портера

Рисунок 17. Анализ патентов заявителями.

Рисунок 18. Анализ патентов по странам.

Рисунок 19. Анализ патентов по годам.

РИСУНОК 20 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

Рисунок 21. Анализ цен (2018-2032 гг.)

Рисунок 22. Факторы, сдерживающие факторы, возможности и проблемы рынка архитектурных покрытий на Филиппинах.

Рисунок 23. Рынок архитектурных покрытий Филиппин: по типам смол, 2024 год.

Рисунок 24. Рынок архитектурных покрытий Филиппин: по технологиям, 2024 год.

Рисунок 25. Рынок архитектурных покрытий Филиппин: по областям применения, 2024 год.

Рисунок 26. Рынок архитектурных покрытий Филиппин: по областям применения, 2024 год.

Рисунок 27. Рынок архитектурных покрытий Филиппин: по типу отделки и блеску, 2024 год.

Рисунок 28. Рынок архитектурных покрытий на Филиппинах: по каналам сбыта, 2024 год.

Рисунок 29. Рынок архитектурных покрытий Филиппин: доля компаний в 2024 году (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.