Poland Hvac Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.62 Billion

USD

2.58 Billion

2025

2033

USD

1.62 Billion

USD

2.58 Billion

2025

2033

| 2026 –2033 | |

| USD 1.62 Billion | |

| USD 2.58 Billion | |

| % | |

|

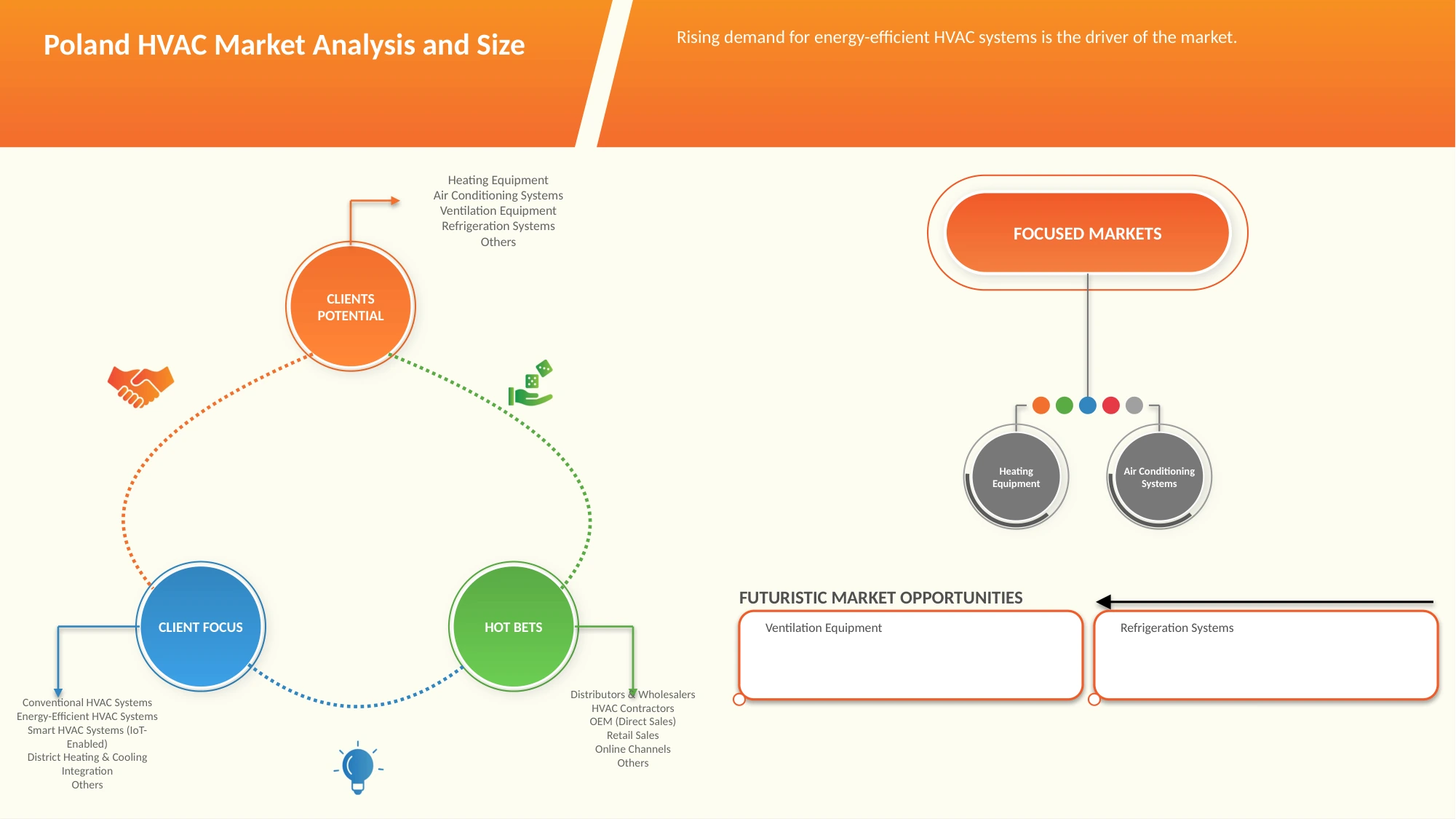

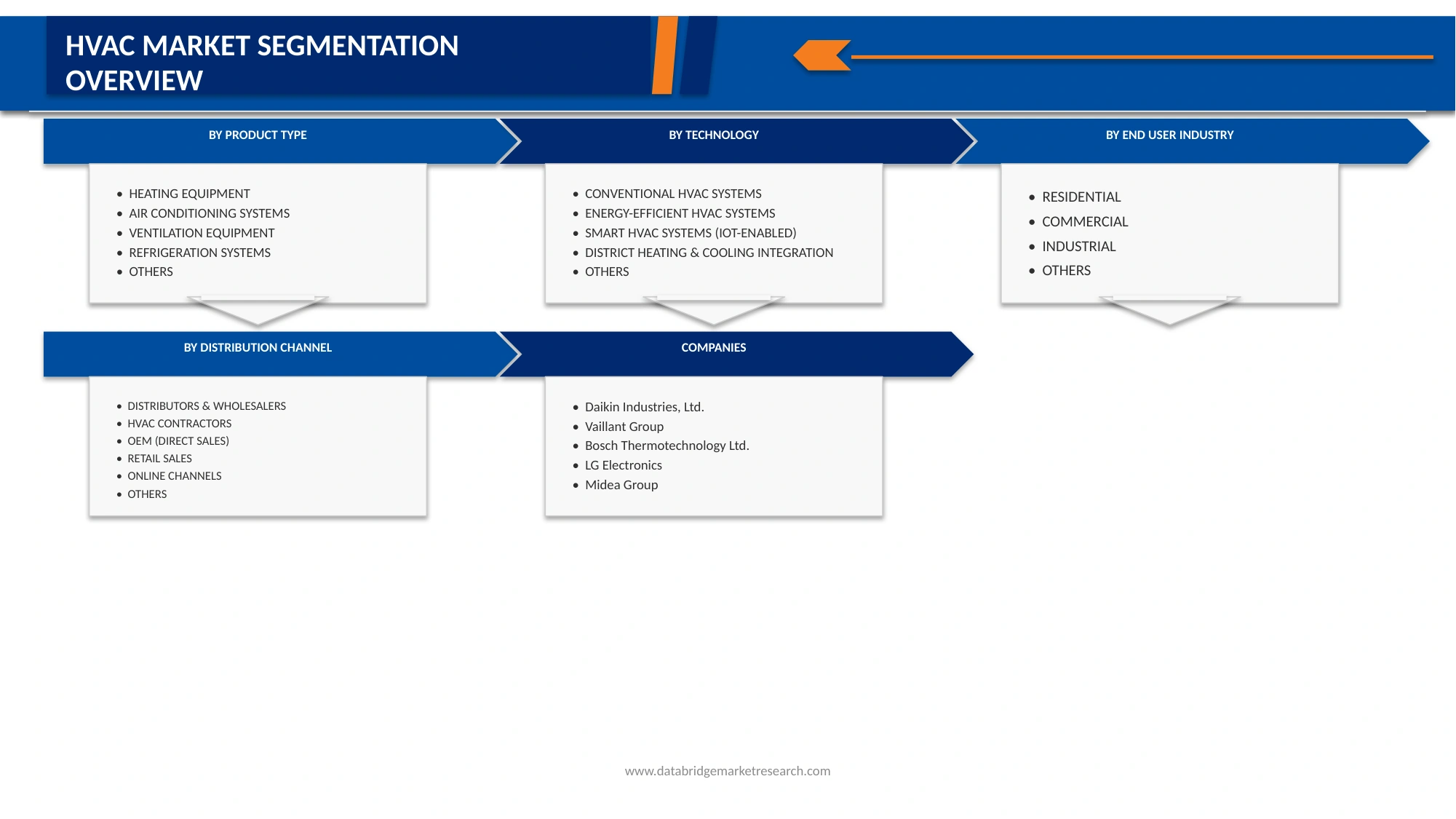

Сегментация рынка HVAC в Польше по типу продукции (отопление, системы кондиционирования воздуха, вентиляционное оборудование и холодильные системы), промышленности конечных пользователей (жилые, коммерческие, промышленные и другие), технологии (обычные системы HVAC, энергоэффективные HVAC, интеллектуальные системы HVAC (с поддержкой IoT), интеграция с отоплением и охлаждением и другие), канал распределения (дистрибьюторы и оптовые торговцы, подрядчики HVAC, OEM (прямые продажи), розничные продажи, онлайн-каналы и другие) - отраслевые тенденции и прогноз до 2033 года

Польский рынок HVACОбзор

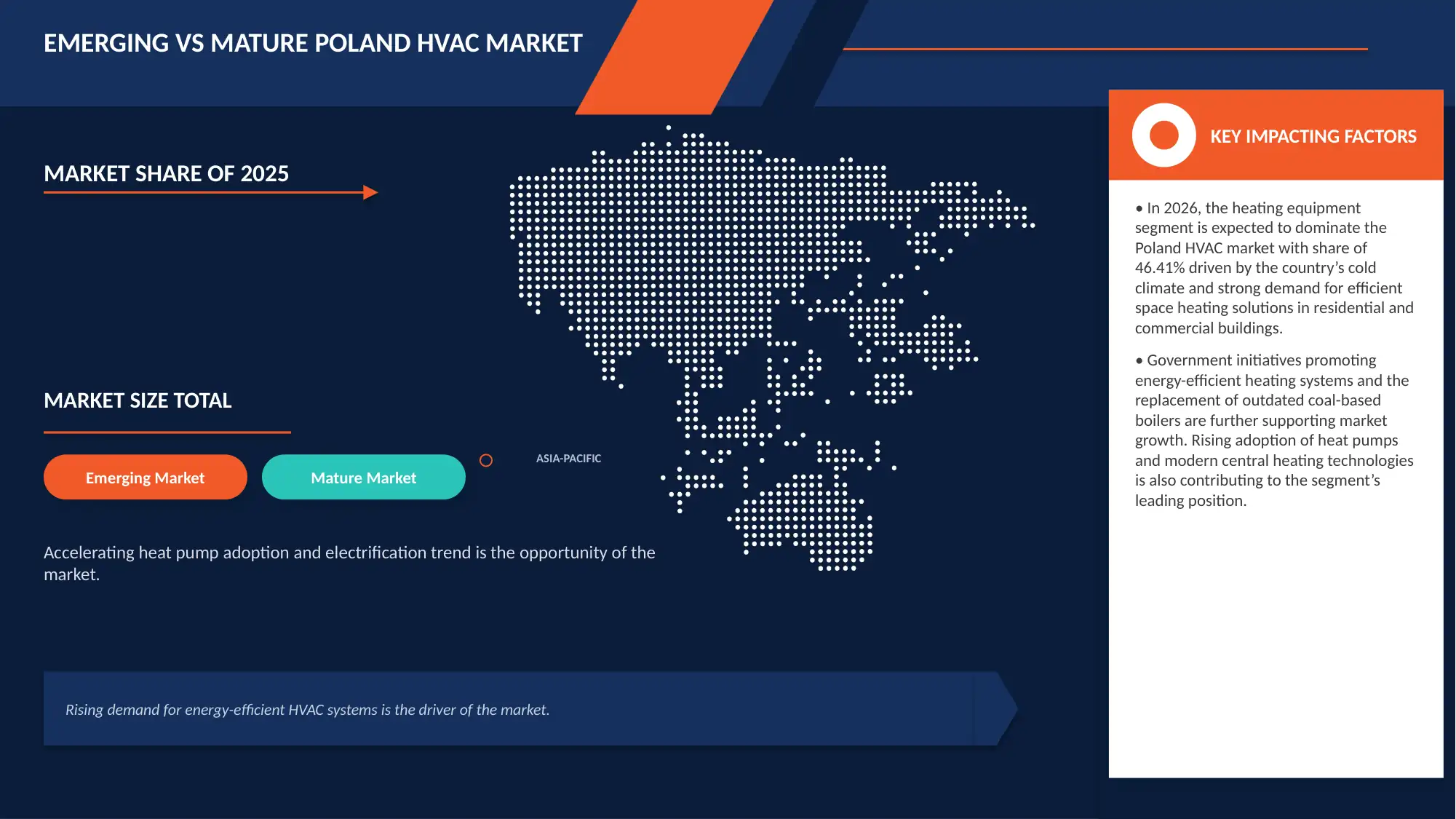

Размер рынка HVAC в Польше оценили в$1,62 млрд в 2025 годуи, по прогнозам, достигнет$2,58 млрд. к 2033 годуРастущий в aCAGR 6,1% с 2026 по 2033 годРынок наблюдается рост из-за растущей строительной активности, увеличения ремонта жилых зданий, растущего принятия тепловых насосов и более строгих правил энергоэффективности.

Кроме того, увеличение инвестиций в коммерческую инфраструктуру, интеллектуальные строительные технологии и инициативы по декарбонизации поддерживают долгосрочное расширение рынка.

Ключевые тенденции рынка и перспективы

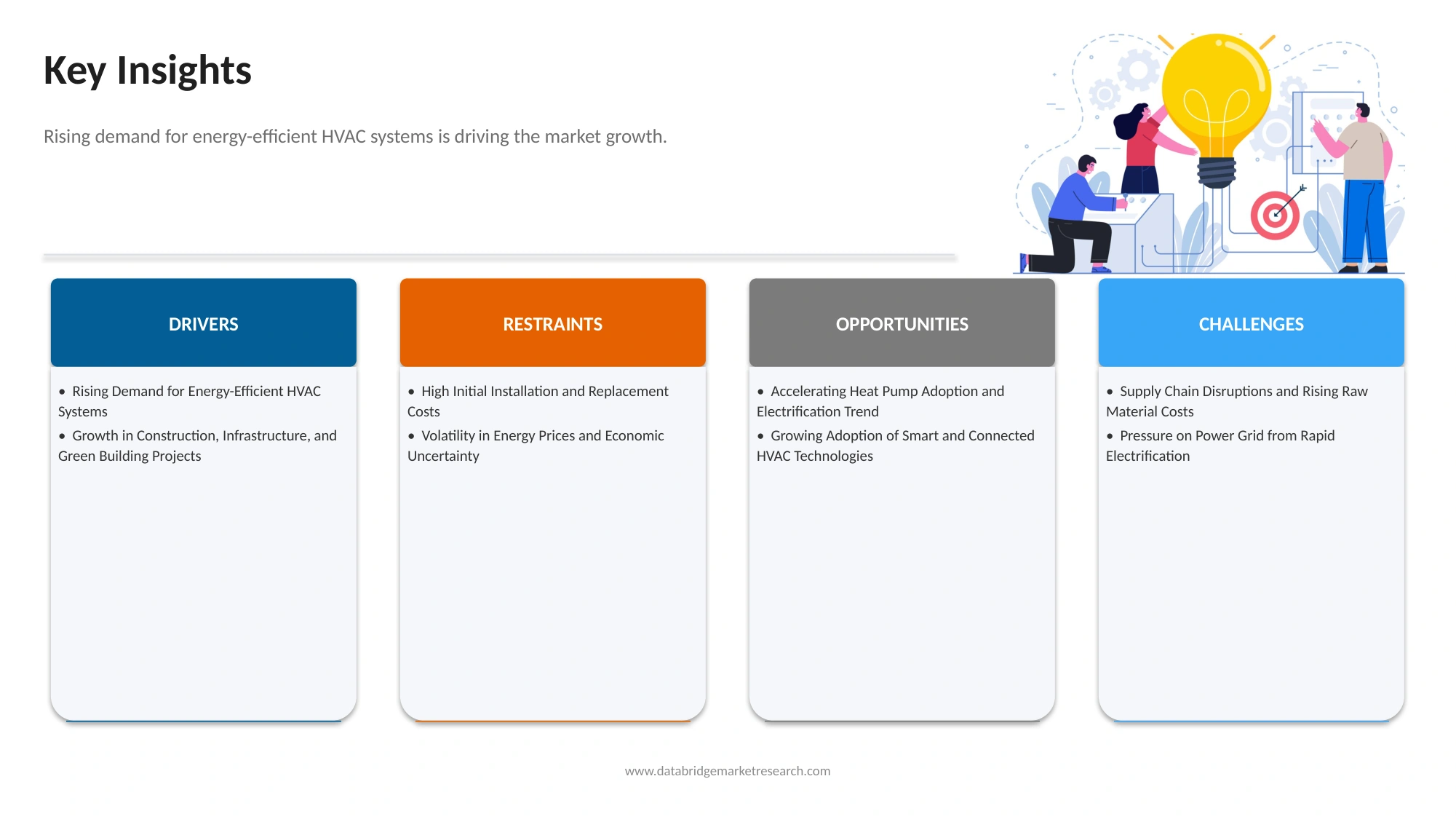

- Рынок HVAC в Польше переживает устойчивый рост, обусловленный растущим спросом на энергоэффективные решения для отопления, вентиляции и кондиционирования воздуха в жилом, коммерческом и промышленном секторах. Растущие затраты на энергию, строгие правила энергоэффективности Европейского союза и растущее понимание практики устойчивого строительства побуждают потребителей и предприятия заменять традиционные системы HVAC передовыми, энергосберегающими альтернативами.

- Государственные стимулы для тепловых насосов и модернизации зданий ускоряют установку HVAC.

- Растущее внедрение интеллектуальных систем управления HVAC, систем с поддержкой IoT и передовых технологий вентиляции повышает эффективность системы и качество воздуха в помещении.

- Коммерческие здания, логистические объекты, центры обработки данных и промышленные проекты создают дополнительный спрос на передовые решения HVAC.

- В 2025 году сегмент отопительного оборудования доминирует на польском рынке HVAC с долей 46,38%, что является самой большой долей из-за длительного отопительного сезона в стране, холодных климатических условий и сильного спроса на замену устаревшей отопительной инфраструктуры. Растущее развертывание тепловых насосов, конденсационных котлов, технологий интеграции централизованного теплоснабжения и других высокоэффективных систем отопления еще больше укрепляет рост сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,62 млрд

- Ожидаемая рыночная стоимость (2033): $2,58 млрд

- Прогноз CAGR (2026–2033): 6,1%

Сфера охвата иСегментация рынка HVAC в Польше

|

Атрибуты |

Польский рынок HVAC |

|

Сегменты покрыты |

•По типу продукта:Тепловое оборудование, системы кондиционирования воздуха, вентиляционное оборудование и холодильные системы •Конечный пользователь:Жилые, коммерческие, промышленные и другие •По технологии:Обычные системы HVAC, энергоэффективные HVAC, интеллектуальные системы HVAC (IoT-Enabled), интеграция централизованного отопления и охлаждения и другие •По каналу распространения:Дистрибьюторы и оптовые торговцы, подрядчики HVAC, OEM (прямые продажи), розничные продажи, онлайн-каналы и другие |

|

Страны, охваченные |

• Польша |

|

Ключевые игроки рынка |

Daikin Industries, Ltd. (Япония) Vaillant Group (Германия) Bosch Thermotechnology Ltd. (Великобритания) LG Electronics (Южная Корея) Midea Group (Китай) Cooper&Hunter (США) GREE Electric Appliances Inc. (Китай) VBW Engineering sp. z o.o. (Польша) Климор (Польша) Flexit AS (Норвегия) Samsung (Южная Корея) |

|

Рыночные возможности |

• Ускорение внедрения тепловых насосов и тенденция электрификации Растущее внедрение интеллектуальных и подключенных технологий HVAC |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка HVAC в Польше

Тенденция: Растущий спрос на энергоэффективные системы HVAC

Растущее внедрение тепловых насосов и технологий низкоуглеродного отопления, поскольку потребители и предприятия стремятся снизить затраты на энергию, повысить эффективность и выполнить задачи по декарбонизации. Расширение интеграции интеллектуальных термостатов, управления HVAC с поддержкой IoT и систем автоматизации зданий для обеспечения мониторинга в реальном времени, прогнозного обслуживания и оптимизированного потребления энергии. Растущее внимание к качеству воздуха в помещениях (IAQ) стимулирует спрос на передовые системы вентиляции, технологии очистки воздуха и решения для рекуперации тепла в жилых, коммерческих и институциональных зданиях. Расширение зеленых строительных разработок и энергоэффективных строительных проектов способствует внедрению высокопроизводительных систем HVAC, отвечающих экологическим стандартам ЕС. Сильный спрос на замену стареющей инфраструктуры HVAC стимулирует модернизацию современного, энергоэффективного оборудования для отопления, охлаждения и вентиляции с повышенной производительностью и более низкими эксплуатационными расходами.

Динамика рынка HVAC в Польше

Ключевой драйвер рынка: растущий спрос на энергоэффективные системы HVAC

Растущий спрос на энергоэффективные системы HVAC стал основным драйвером роста польского рынка HVAC, поддерживаемого более строгими европейскими правилами энергоэффективности, увеличением мероприятий по реконструкции зданий и переходом страны к технологиям отопления с низким уровнем выбросов. Строительный фонд Польши является одним из старейших и наименее энергоэффективных в Европе, причем большая часть жилых и коммерческих зданий построена до введения современных стандартов изоляции. Поскольку затраты на энергию продолжают расти, а цели по декарбонизации становятся более жесткими, потребители, предприятия и государственные органы все чаще инвестируют в высокоэффективные технологии HVAC, такие как тепловые насосы, интеллектуальные системы вентиляции, энергоэффективное кондиционирование воздуха и передовые решения для управления теплом.

В декабре 2025 года фонд SET опубликовал отчет, в котором подчеркивается, что Польше может потребоваться около 2,5 триллиона злотых для адаптации зданий к пересмотренным стандартам ЕС EPBD, включая термическую модернизацию, замену источников отопления и установку энергоэффективных систем, таких как тепловые насосы и фотоэлектрика. В докладе подчеркивается, что модернизация тепловой инфраструктуры и энергоэффективных технологий будет иметь важное значение для соблюдения правил ЕС. В докладе показано, как нормативное давление и крупномасштабные планы модернизации зданий напрямую увеличивают потребность в энергоэффективных системах HVAC по всей Польше.

В октябре 2025 года Poland Insight сообщила, что на здания приходится почти 40% общего потребления энергии в Польше, в то время как большинство зданий были построены до 1990 года и требуют глубокой тепловой реконструкции. Директива EPBD предписывает строительство зданий с нулевым уровнем выбросов к 2050 году, ускоряя инвестиции в системы отопления на основе возобновляемых источников энергии, тепловые насосы и эффективные технологии HVAC. Стареющая инфраструктура и мандаты по декарбонизации подталкивают жилой и коммерческий секторы к внедрению энергоэффективного оборудования HVAC.

Ключевое ограничение/вызов: высокие первоначальные затраты на установку и замену

Высокие первоначальные затраты на установку и замену остаются основным сдерживающим фактором для польского рынка HVAC, особенно при переходе к энергоэффективным технологиям отопления, таким как тепловые насосы и современные системы HVAC. Хотя Польша активно продвигает декарбонизацию и более чистое отопление жилых помещений с помощью программ субсидирования и инициатив по энергоэффективности, авансовое финансовое бремя, связанное с покупкой, установкой и заменой систем HVAC, продолжает препятствовать многим домохозяйствам и небольшим коммерческим пользователям.

В июне 2025 года Porozumienie Branżowe na rzecz Efektywności Energetycznej (POBE), процитированный Top-Oze, сообщил, что тепловые насосы остаются одной из самых экономичных технологий отопления с точки зрения эксплуатационных расходов, но экономика установки по-прежнему сильно зависит от субсидий и требований модернизации зданий. Потребители по-прежнему сталкиваются со значительными инвестиционными затратами на покупку и интеграцию тепловых насосов в жилые здания. Несмотря на привлекательность операционной экономии, значительные первоначальные затраты на установку препятствуют массовому внедрению передовых систем HVAC в Польше.

В январе 2026 года Budowax сообщил, что общая стоимость установки теплового насоса в Польше колебалась от 35 000 злотых до более 80 000 злотых в зависимости от состояния здания, типа системы и требований модернизации. Издание также отметило, что старые здания часто требуют дополнительной модернизации системы отопления, что еще больше увеличивает затраты на проект. Высокие капитальные затраты создают барьеры доступности для домовладельцев и задерживают принятие решений о замене жилья на польском рынке.

Ключевые возможности рынка: ускорение внедрения тепловых насосов и тенденция электрификации

Польский рынок HVAC претерпевает структурный сдвиг, обусловленный быстрой электрификацией систем отопления и ускорением внедрения тепловых насосов, что делает его одним из самых быстро меняющихся сегментов в Центральной и Восточной Европе. Этот переход сильно поддерживается целями ЕС по декарбонизации, проблемами энергетической безопасности и необходимостью Польши уменьшить зависимость от отопления на основе угля, которое по-прежнему доминирует в жилых зданиях. Тепловые насосы все чаще рассматриваются как краеугольная технология, потому что они значительно более энергоэффективны, чем котлы на ископаемом топливе, и могут интегрироваться с системами возобновляемой электроэнергии, что позволяет использовать как отопление, так и охлаждение в жилых, коммерческих и районных энергетических системах.

В апреле 2022 года Национальный фонд охраны окружающей среды и управления водными ресурсами (NFOŚiGW) Польши запустил программу «Моя жара (Moje Ciepło)». Программа предусматривает прямые субсидии для тепловых насосов в новых домах на одну семью, при этом финансирование покрывает до десятков тысяч злотых в зависимости от типа системы и класса эффективности, что значительно снижает первоначальные инвестиционные барьеры для домашних хозяйств. Эта политика напрямую поддерживает проникновение тепловых насосов в недавно построенные жилые здания, ускоряя электрификацию в сегменте HVAC, делая электрические системы отопления финансово жизнеспособными в масштабе.

В мае 2025 года Европейская ассоциация тепловых насосов (EHPA) сообщила о развитии рынка тепловых насосов в Польше. В докладе подчеркивается, что тепловые насосы в Польше все чаще заменяют системы отопления на ископаемом топливе и способствуют сокращению выбросов и экономии газа, но все еще имеют относительно низкое проникновение по сравнению с Западной Европой. В настоящее время лишь небольшая доля домохозяйств использует тепловые насосы, что свидетельствует о значительном неиспользованном спросе, что указывает на сильный потенциал будущего роста для электрификации и модернизации HVAC.

Рынок Польши HVAC

Польский рынок HVAC разделен на четыре сегмента, основанных на типе продукта, отрасли конечных пользователей, технологии и канале распространения.

- Тип продукта

По типу продукции польский рынок HVAC сегментирован на отопительное оборудование, системы кондиционирования воздуха, вентиляционное оборудование и холодильные системы. Ожидается, что в 2026 году сегмент отопительного оборудования будет доминировать на рынке с долей рынка 46,41%, что обусловлено холодными климатическими условиями Польши, длительным отопительным сезоном, растущей заменой устаревших систем отопления и растущим внедрением высокоэффективных тепловых насосов и конденсационных котлов. Правительственные инициативы, поддерживающие модернизацию зданий и сокращение выбросов углерода, еще больше ускоряют спрос на передовые решения для отопления в жилом и коммерческом секторах.

Ожидается, что в 2026 году в сегменте систем кондиционирования воздуха будут наблюдаться самые высокие темпы роста на 6,5% на польском рынке HVAC, что обусловлено повышением летних температур, увеличением спроса на комфорт в помещении, ростом коммерческой строительной деятельности и расширением внедрения энергоэффективных технологий охлаждения. Сегмент также выигрывает от интеграции интеллектуальных элементов управления, инверторных технологий и подключенных систем управления климатом.

- Отрасль конечных пользователей

На основе индустрии конечных пользователей польский рынок HVAC сегментирован на жилой, коммерческий, промышленный и другие. Ожидается, что в 2026 году сегмент жилой недвижимости будет доминировать на рынке с долей рынка 48,68%, что обусловлено увеличением активности жилищного строительства, увеличением проектов реконструкции и модернизации, ростом осведомленности потребителей об энергоэффективных системах отопления и государственной поддержкой устойчивых решений для отопления. Сегмент также поддерживается высоким спросом на тепловые насосы, системы вентиляции и технологии климат-контроля умного дома.

Ожидается, что в 2026 году в коммерческом сегменте будут наблюдаться самые высокие темпы роста на 6,5% на рынке HVAC в Польше, что обусловлено расширением офисных разработок, розничных предприятий, логистических складов, проектов гостеприимства, медицинских учреждений и центров обработки данных. Увеличение инвестиций в экологически чистые здания и энергоэффективную инфраструктуру также ускоряет внедрение передовых систем HVAC в коммерческих приложениях.

- По технологии

На основе технологий польский рынок HVAC сегментирован на традиционные системы HVAC, энергоэффективные HVAC, интеллектуальные системы HVAC (IoT-Enabled), централизованную интеграцию отопления и охлаждения и другие. Ожидается, что в 2026 году сегмент традиционных систем HVAC будет доминировать на рынке с долей рынка 44,58%, что обусловлено его обширной установленной базой, более низкими первоначальными затратами, широкой доступностью и продолжающимся внедрением в жилых и небольших коммерческих приложениях. Сегмент остается важным в проектах модернизации, где полная модернизация системы может быть экономически нецелесообразной.

Ожидается, что в 2026 году сегмент Smart HVAC Systems (IoT-Enabled) продемонстрирует самые высокие темпы роста на 6,9% на польском рынке HVAC, что обусловлено растущим внедрением технологий подключенного здания, мониторинга энергии в режиме реального времени, возможностей прогнозного обслуживания и автоматизированных решений по климат-контролю. Растущий спрос на оптимизацию энергопотребления и интеллектуальные системы управления зданиями способствует расширению сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции польский рынок HVAC сегментирован на дистрибьюторов и оптовых продавцов, подрядчиков HVAC, OEM (прямые продажи), розничные продажи, онлайн-каналы и другие. Ожидается, что в 2026 году сегмент дистрибьюторов и оптовых продавцов будет доминировать на рынке с долей рынка 34,87%, что обусловлено их обширными распределительными сетями, прочными отношениями с подрядчиками и установщиками, широким портфелем продуктов и возможностью предоставлять техническую поддержку и послепродажные услуги. Сегмент играет решающую роль в обеспечении эффективной доступности продукции на городских и региональных рынках.

Ожидается, что в 2026 году в сегменте онлайн-каналов будут наблюдаться самые высокие темпы роста на 6,9% на рынке HVAC в Польше, что обусловлено растущей цифровизацией процессов закупок, расширением платформ электронной коммерции, большей прозрачностью продукта и растущим предпочтением удобных вариантов покупки среди клиентов жилых и малых предприятий. Сегмент также получает выгоду от усовершенствованных стратегий цифрового маркетинга и улучшенной логистической инфраструктуры.

Доля рынка HVAC в Польше

Рынок HVAC в Польше в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Daikin Industries, Ltd. (Япония)

- Vaillant Group (Германия)

- Bosch Thermotechnology Ltd. (Великобритания)

- LG Electronics (Южная Корея)

- Midea Group (Китай)

- Cooper&Hunter (США)

- GREE Electric Appliances Inc. (Китай)

- VBW Engineering sp. z o.o. (Польша)

- Климор (Польша)

- Flexit AS (Норвегия)

- Samsung (Южная Корея)

Последние события на рынке HVAC в Польше

- В мае 2026 года Daikin официально открыла свой новый завод по производству тепловых насосов Daikin Manufacturing Poland Sp. z o.o. в Лодзинской области Польши. Компания инвестировала около 300 миллионов долларов США в завод, чтобы укрепить свою европейскую производственную сеть и поддержать растущий спрос на устойчивые решения для отопления по всей Европе. Объект будет в основном производить жилые системы тепловых насосов и будет соответствовать стратегии Daikin «местный для местного». Ожидается, что проект также поддержит энергетический переход Европы, повысит устойчивость цепочки поставок, создаст возможности для квалифицированной занятости и будет способствовать региональному промышленному развитию.

- В марте 2025 года Vaillant Group укрепила свою европейскую бизнес-стратегию в области тепловых насосов за счет расширения своего портфеля тепловых насосов следующего поколения и интеллектуальной экосистемы управления энергопотреблением, представленной на ISH 2025.

- В апреле 2026 года Bosch Thermotechnology расширила свой портфель HVAC, запустив новую линейку Hitachi AC 2026 в Индии, включающую более 80 моделей. Ассортимент разработан специально для высокотемпературных сред с производительностью до 54 ° C, что делает его пригодным для экстремальных летних условий на индийских рынках. Эти кондиционеры интегрируют передовые инверторные технологии, интеллектуальные функции охлаждения и энергоэффективные характеристики для повышения комфорта пользователя при одновременном снижении энергопотребления. Запуск укрепляет стратегию Bosch по расширению своего присутствия в Азиатско-Тихоокеанском регионе, предлагая климатически устойчивые, подключенные и энергоэффективные решения HVAC с учетом местных климатических потребностей.

- В мае 2026 года LG продолжила расширять свой портфель интеллектуальных устройств и климатических решений в Индии с дополнительными выпусками премиальных устройств и продуктов охлаждения, направленных на энергоэффективность и удобство потребителей.

- В сентябре 2025 года Midea Group расширила свой глобальный бренд и видимость на рынке благодаря стратегическому спонсорскому партнерству с ФК Барселона в рамках пятисезонного соглашения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 Введение

1.1 Цели исследования

1.2 Маркетологическое определение

1.3 ОБЩЕСТВО ПОЛЬСКОГО РЫНКА ГВАКОВ

1.4 Ограничения

1.5 МАРКЕТЫ

2 МАРКЕТНАЯ СЕГМЕНТАЦИЯ

2.1 Приняты меры

2.2 ГЕОГРАФИЧЕСКАЯ СКОПА

2,3 года, присланные на обучение

2.4 КУРРЕНСИЯ И ПРИЧИНА

2.5 DBMR TRIPOD DATA VALIDATION

2.6 МУЛЬТИВАРИАТНОЕ МОДЕЛИРОВАНИЕ

2.7 Первичное Интервью с ключевыми лидерами

2.8 DBMR MARKET POSITION GRID

2.9 МАРКЕТ ПОЛЬЗОВАТЕЛЬСКАЯ КОВЕРАГНАЯ ГРИДКА

2.1 ВЕНДОР ДЕЛАЕТ АНАЛИЗИС

2.11 Вторичные источники

2.12 Предложения

3 ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

4 Премиум Впечатления

4.1 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.1.1 Угроза новых арендаторов

4.1.2 СОСТОЯТЕЛЬНАЯ ВЛАСТЬ ПОСТОЯТЕЛЕЙ (СОДЕРЖАЕТСЯ ВЫСОКО)

4.1.3 СОСТОЯТЕЛЬНАЯ ВЛАСТЬ ПОКУПАТЕЛЕЙ (ВЫСОКО)

4.1.4 Угроза субститутов (Умеренная)

4.1.5 ИНДУСТРИЯ РИВАЛЬНОСТЬ (ВЫСОКАЯ)

4.2 Критерии выбора вендоров

4.2.1 Критерии оценки вендоров

4.2.1.1 РЕГУЛЯЦИЯ И КОМПЛИАНСОВАЯ КАПАБИЛЬНОСТЬ

4.2.1.2 Осуществление энергетической эффективности

4.2.1.3 Общая стоимость владения (TCO)

4.2.1.4 Локальное обслуживание и сеть распределения

4.2.1.5 Производственная ПОРТФОЛЬНОСТЬ

4.2.1.6 УСТАНОВЛЕНИЕ И ПРЕДОСТАВЛЕНИЕ ЭСГ

4.2.1.7 Дигитализация и умное строительство

4.2.1.8 ФИНАНСОВАЯ И КОММЕРЧЕСКАЯ СТАБИЛЬНОСТЬ

4.2.2 Оценочная матрица WEIGHTED VENDOR

4.3 Технические достижения

4.3.1 Умные системы вентиляции

4.3.2 СИСТЕМЫ ДРУГОВЫХ РЕФРИГЕРАНТОВ (VRF)

4.3.3 Энергоэффективные ТЭЦ

4.3.4 ЗЕЛЕНЫЕ РЕФРИГЕРАНТЫ

4.3.5 Строительные системы автоматизации (БАС)

4.3.6 АИ и ПРЕДСТАВИТЕЛЬСТВО

4.3.7 Повышение качества воздуха (IAQ)

4.3.8 СИСТЕМЫ ГЕОТЕРМАЛЬНЫХ ВАКОВ

4.3.9 СИСТЕМЫ СОЛАРОВЫХ ВАС

4.3.10 СИСТЕМЫ ДУКТЛЕСС-МИНИ-СЛИТ

4.3.11 Включение

4.4 ЦЕННОСТЬ АНАЛИЗА

4.4.1 Проверка

4.4.2 Сырьевые материальные поставщики

4.4.3 ПРЕДУПРЕЖДЕНИЕ КОМПОНЕНТОВ ВАК

4.4.4 СИСТЕМНЫЙ РЕЗИДЕНТ И ИНЖЕНЕРИНГ

4.4.5 Распределение и оптовая сеть

4.4.6 ДОГОВАРИТЕЛЬСТВА И СТРОИТЕЛЬСТВА

4.4.7 Конец использования

4.4.8 ОПЕРАЦИЯ и ПОЛОЖЕНИЕ (O&M SERVICES LAYER)

4.4.9 Цифровой вакуум и SMART BUILDING ECOSYSTEM

4.4.10 Включение

4.5 ПРИНИМАЯ АНАЛИЗ

4.6 СТОЯТЕЛЬНАЯ АНАЛИЗАЦИЯ

4.6.1 Введение

4.6.2 Последствия технологической интеграции для расходов на производство

4.6.3 ПРЕДУПРЕЖДЕНИЕ ОТ ПРАВИТЕЛЬНЫХ ПРАВИЛ

4.6.4 ВЛИЯНИЕ АСИАНСКОЙ ПРОИЗВОДИТЕЛЬНОСТИ НА КОСТУПЕТИВНОСТЬ

4.6.5 ДИСТРИБУЦИОННО-ВОДИТЕЛЬНАЯ СТОЯТЕЛЬНОСТЬ В ПОЛЬШЕ

4.6.6 КЛЮЧЕВЫЕ ФАКТОРЫ, НАКАЗЫВАЮЩИЕ ПРОЦУРЕНТНЫЕ КОСТЫ В РЫНОКЕ ВЫВОДОВ

4.6.7 Включение

4.7 ПРОФИТ МАРГИНС СКЕНАРИО

4.7.1 Введение

4.7.2 ПРАВИЛА ЭНЕРГИЧЕСКИХ СИСТЕМ ПВХ НА ПРОФИТНЫХ МАРЖИНАХ

4.7.3 Жаркая кабинка и ее эффективность на рынке

4.7.4 РОЛЬ СТОИМОСТИ ЗАВОДОВ В ПРЕДОСТАВЛЕННОСТИ ВЫВОДОВ

4.7.5 ДОСТУП РАВОВЫХ МАТЕРИАЛЬНЫХ СТОИМОСТИ НА ПРОФИТАБИЛЬНОСТЬ

4.7.6 СОСТОЯНИЕ ПРАВИТЕЛЬСТВА И ИМПАКТ О МАРЖИНАХ

4.7.7 ПРАВИЛА ЭНЕРГИЧЕСКИХ ЦЕН на МАРКЕТНЫЕ МАРГИНЫ

4.7.8 Различия в состоятельности по отсрочке

4.7.8.1 ОСНОВНЫЙ ВАК

4.7.8.2 КОММЕРЧЕСКИЙ ВАК

4.7.8.3 Индустриальный ОВК

4.7.9 Включение

4.8 Вспомогательный анализ цепи

4.8.1 Введение

4.8.2 Сырьевое материальное обеспечение

4.8.3 ПРЕДУПРЕЖДЕНИЕ ВАС и СОБСТВЕННОСТЬ

4.8.4 Распределение и законодательство

4.8.5 Предположение конечного пользователя

4.8.6 Включение

4.9 Брендовый обзор

4.9.1 Компания VS BRAND OVERVIEW

4.1 ИННОВАЦИОННЫЙ ТРАКСЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.10.1 ВАЖНЫЕ ДЕЛА И СТРАТЕГИЧЕСКИЕ АНАЛИЗЫ

4.10.1.1 Совместные мероприятия

4.10.1.2 МЕРГЕРЫ И КАКВИСИЦИИ

4.10.1.3 Лицензирование и партнерство

4.10.1.4 Сотрудничество в области технологии

4.10.1.5 СТРАТЕГИЧЕСКИЕ ДАЙВЕНЦИИ

4.10.2 Количество продуктов в развитии

4.10.3 Стадия развития

4.10.4 ТИМЕЛИНЫ И МИЛЕСТОНЫ

4.10.5 Информационные стратегии и методологии

4.10.6 УСЛОВИЯ РИСКА И ИЗМЕНЕНИЯ

4.10.7 Будущее

4.10.8 Годовое количество смертей и несчастных случаев

4.11 ГРЕЕ-ЦЕНТРИЧЕСКОЕ СОГЛАШЕНИЕ

4.11.1 Проверка

4.11.2 Бенчмаркинг против ключевых игроков

4.11.2.1 Бенчмаркинг против ДАИКИНСКИХ ИДУСТРИЙ

4.11.2.2 БЕНЧМАРКИНГ ВС МИТСУБИСИ ЭЛЕКТРИКА

4.11.2.3 BENCHMARKING VS LG ELECTRONICS

4.11.2.4 БЕНЧМАРКИН САМГУНГ ЭЛЕКТРОНИКС

4.11.2.5 BENCHMARKING VS PANASONIC HOLDINGS CORPORATION

4.11.3 ПРОДУКТ ПОРТФОЛИО И ТЕХНОЛОГИЧЕСКИЙ АНАЛИЗ

4.11.4 ТЕХНОЛОГИЧЕСКОЕ БЕНЧМАРКИНГ против КОМИТЕТОВ

4.11.4.1 ПРОДУКТНЫЙ ГАЗ АНАЛИЗ

4.11.4.2 ПОЛЬСКИЙ МАРКЕТ НЕОБХОДИМО ЗА СВОЙ ПОРТФОЛИО

4.11.5 ПРИЧИНА И МАРГИН БЕНЧМАРКИНГ

4.11.5.1 Ценовая политика

4.11.5.2 КОМПЕТИТОР ПРИБЫВАЕТ КОМПАРИСОН

4.11.5.3 ДИСТРИБУТОР МАРГИН АНАЛИСИС

4.11.5.4 Дискаунтинг и тендерная ценовая динамия

4.11.6 Дистрибуция и шанельная стратегия

4.11.6.1 Структура распределения ОВК в Польше

4.11.6.2 Модель чистого распределения

4.11.6.3 СТРАТЕГИИ СОТРУДНИКА КОМПЕТИТОРОВ

4.11.6.4 Послепродажное обслуживание

4.11.7 Рыночные тренды и будущее

4.11.7.1 Быстрый тепловой насос

4.11.7.2 Умные и взаимосвязанные системы ВКС

4.11.7.3 Дигитализация при продаже и обслуживании автомобилей

4.11.7.4 Стратегические рекомендации

4.11.7.5 Краткосрочные действия (0-1 год)

4.11.7.6 СТРАТЕГИЯ МЕДИУМ-ТЕРМ (1-3 года)

4.11.7.7 ДОЛГОЙ ТЕРМЕННЫЙ РОАДМАП (3-5 ЛЕТ)

4.11.8 Вывод

5 МАРКЕТНЫЙ ОБЗОР

5.1 Водители

5.1.1 ЗАЯВЛЕНИЕ ДЛЯ ЭНЕРГЕТИЧЕСКИХ СИСТЕМ ВАКОВ

5.1.2 Рост производства, инфрастуктуры и проектов по строительству

5.2 УВЕДОМЛЕНИЯ

5.2.1 ВЫСОКИЕ ИНИЦИАЛЬНЫЕ СТОИМОСТИ И ЗАМЕЩАНИЯ

5.2.2 ВОЛАТНОСТЬ В ЦЕНАХ ЭНЕРГИИ И ЭКОНОМИЧЕСКОЙ НЕВЕРНОСТИ

5.3 Положения

5.3.1 УСЛУГИВАЮЩАЯ ТЕЛЕФОРМАЦИЯ И ЭЛЕКТРИФИКАЦИОННАЯ ТРЕНДА

5.3.2 Растущее применение технологичных и взаимосвязанных транспортных средств

5.4 Вызовы

5.4.1 Вспомогательные раздробленные цепи и растущие материальные затраты на сырье

5.4.2 ПРЕДУПРЕЖДЕНИЕ О ВЛАСТИ ПЕРЕХОДНОЙ ЭЛЕКТРИФИКАЦИИ

6 ПОЛЕНДОВЫЙ ВАКОВЫЙ МАРКЕТ, ПО ТЕМЕ ПРОДУКТА

6.1 Проверка

6.2 Отопление

6.3 Системы кондиционирования воздуха

6.4 Вентиляционное обеспечение

6.5 Системы реорганизации

6.6 POLAND HVAC MARKET, BY PRODUCT TYPE, 2018-2033 (UNITS)

6.6.1 Отопление

6.6.2 Системы кондиционирования воздуха

6.6.3 Вентиляционное обеспечение

6.6.4 Системы реорганизации

6.7 Коэффициент нагрева ПОЛЬСКИХ ЗАГСОВ В НАСТОЯЩЕМ МАРКЕТЕ, ВЫБОР, 2018-2033 (USD THOUSAND)

6.7.1 Тепловые насосы

6.7.2 Бойлеры

6.7.3 ФУРНАЦИИ

6.7.4 Системы солнечного нагрева

6.7.5 Другие

6.8 Системы кондиционирования воздуха в вакууме, тип, 2018-2033 годы (USD THOUSAND)

6.8.1 СИСТЕМЫ ДВИЖИТЕЛЬНОГО ПЕРЕХОДА (VRF)

6.8.2 ЕДИНСТВЕННЫЕ ВОЕННЫЕ УСЛОВИЯ

6.8.3 ДЕТКИ

6.8.4 FAN COIL UNITS (FCUS)

6.8.5 САУ ВИНДОУ

6.8.6 ПОРТАБЛЕВАЯ АСС

6.8.7 Другие

6.9 ПОЛЬСКИЕ УСЛУГИ ДВИЖЕНИЯ В РЫНОКЕ ВАКОВ, В ТИПЕ, 2018-2033 (USD THOUSAND)

6.9.1 АСУ СПЛИТ

6.9.2 ТЕРМИНАЛЬНЫЕ АСС (ПТАКС)

6.9.3 ROOFTOP UNITS (RTUS)

6.1 ПОЛЬСКИЕ ЧИЛЛЕРЫ В РЫНОКЕ ВЕДОМОСТИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

6.10.1 ДВС с воздушным охлаждением

6.10.2 ДВС с водяным охлаждением

6.11 ПОЛЬСКАЯ ВЕНТИЛЬНАЯ ЭКОНОМИЧЕСКАЯ КОМИССИЯ В НАСТОЯЩЕМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

6.11.1 Воздушно-десантные соединения (AHUS)

6.11.2 Вентиляторы энергоснабжения (ЭРВС)

6.11.3 Вентиляторы тепловой энергии (ВПТ)

6.11.4 ПРЕДУПРЕЖДЕНИЯ

6.11.5 Фанаты снабжения

6.11.6 Дегумидиферы

6.11.7 УМНИТЕЛЯ

6.11.8 Другие

7 POLAND HVAC MARKET, КОНЕЦ ПОЛЬЗОВАТЕЛЯ

7.1 Проверка

7.2 РЕЗИДЕНЦИАЛЬНЫЙ

7.3 Коммерческий

7.4 Промышленность

7.5 Другие

7.6 POLAND HVAC MARKET, BY END USER INDUSTRY, 2018-2033 (UNITS)

7.6.1 РЕЗИДЕНЦИАЛЬНЫЙ

7.6.2 Коммерческий

7.6.3 Промышленность

7.6.4 Другие

7.7 POLAND RESIDENTIAL IN HVAC MARKET, BYPE, 2018-2033 (USD THOUSAND)

7.7.1 Дома для одной семьи

7.7.2 Мультисемейные соглашения

7.8 ПОЛЬСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ

7.8.1 Офисы

7.8.2 ТРАНСПОРТНЫЕ И ШОПпинговые МОЛЫ

7.8.3 Здравоохранение

7.8.4 Гостеприимство

7.8.5 Образовательные учреждения

7.8.6 Другие

7.9 ПОЛЬСКАЯ ГОСПИТАЛИТНОСТЬ В РЫНОКЕ ВАКОВ, ВЫБОР, 2018-2033 (USD THOUSAND)

7.9.1 Гостиницы

7.9.2 Реставраторы

7.9.3 Другие

7.1 POLAND INDUSTRIAL IN HVAC MARKET, BYPE, 2018-2033 (USD THOUSAND)

7.10.1 Планы производства

7.10.2 Склады

7.10.3 ПРОЦЕСС-ИНДУСТРИИ

8 POLAND HVAC MARKET, ТЕХНОЛОГИЯ

8.1 Проверка

8.2 КОНВЕНЦИОННЫЕ СИСТЕМЫ ВАКОВ

8.3 Энергоэффективная ОВК

8.4 Умные системы вентиляции (IOT-ENABLED)

8.5 Дистриктное нагревание и охлаждение

8.6 Другие

8.7 POLAND HVAC MARKET, BY TECHNOLOGY, 2018-2033 (UNITS)

8.7.1 КОНВЕНЦИОННЫЕ СИСТЕМЫ НАСТОЯНИЯ

8.7.2 Энергоэффективная ОВК

8.7.3 Системы SMART HVAC (IOT-ENABLED)

8.7.4 Дистриктное нагревание и охлаждение

8.7.5 Другие

9 POLAND HVAC MARKET, BY DISTRIBUTION CHANNEL

9.1 Проверка

9.2 Дистрибуторы и очистители

9.3 Контракторы ОВК

9.4 OEM (прямые продажи)

9.5 Реальные продажи

9.6 Онлайн-каналы

9.7 Другие

9.8 POLAND HVAC MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

9.8.1 Дистрибуторы и очистители

9.8.2 КОНТРАКТОРЫ ОВК

9.8.3 OEM (прямые продажи)

9.8.4 Вторичные продажи

9.8.5 Онлайн-каналы

9.8.6 Другие

10 POLAND HVAC MARKET: КОМПАНИЯ ЛАНДСКАП

10.1 КОМПАНИЯ МАНУФАКТУРЕРОВ ПОДДЕЛАЕТ АНАЛИЗ: ПОЛЬША

11 СВОТ АНАЛИЗ

11.1 ДБМР АНАЛИЗ

12 КОМПАНИИ ПОЛУЧИТЕЛЬСТВА

12.1 DAIKIN INDUSTRIES, LTD.

12.1.1 КОМПАНИЯ СНАПШОТ

12.1.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

12.1.3 ПРОДУКТ ПОРТФОЛИО

12.1.4 ПРОЕКТ РАЗВИТИЯ

12.2 VAILLANT GROUP INTERNATIONAL GMBH

12.2.1 КОМПАНИЯ СНАПШОТ

12.2.2 ПРОДУКТ ПОРТФОЛИО

12.2.3 ПРОЕКТ РАЗВИТИЯ

12.3 BOSCH THERMOTECHNOLOGY LTD.

12.3.1 КОМПАНИЯ СНАПШОТ

12.3.2 ПРОДУКТ ПОРТФОЛИО

12.3.3 ПРОЕКТ РАЗВИТИЯ

12.4 LG ELECTRONICS

12.4.1 КОМПАНИЯ СНАПШОТ

12.4.2 РЕВЕННЫЙ АНАЛИЗ

12.4.3 ПРОДУКТ ПОРТФОЛИО

12.4.4 РЕКЕНТ РАЗВИТИЯ/НОВОСТИ

12,5 МИДЕЯ ГРУППА

12.5.1 КОМПАНИЯ СНАПШОТ

12.5.2 РЕВЕННЫЙ АНАЛИЗ

12.5.3 ПРОДУКТ ПОРТФОЛИО

12.5.4 ПРОЕКТ РАЗВИТИЯ

12.6 Купер и Хантер

12.6.1 КОМПАНИЯ СНАПШОТ

12.6.2 ПРОДУКТ ПОРТФОЛИО

12.6.3 ПРОЕКТ РАЗВИТИЯ

12.7 FLEXIT AS.

12.7.1 КОМПАНИЯ СНАПШОТ

12.7.2 ПРОДУКТ ПОРТФОЛИО

12.7.3 ПРОЕКТ РАЗВИТИЯ

12.8 ЖИРНЫЕ ЭЛЕКТРИЧЕСКИЕ ПРИМЕНЕНИЯ, ИНК.

12.8.1 КОМПАНИЯ СНАПШОТ

12.8.2 РЕВЕННЫЙ АНАЛИЗ

12.8.3 ПРОДУКТ ПОРТФОЛИО

12.8.4 ПРОЕКТ РАЗВИТИЯ

12.9 КЛИМОР

12.9.1 ФОТО КОМПАНИИ

12.9.2 ПРОДУКТ ПОРТФОЛИО

12.9.3 ПРОЕКТ РАЗВИТИЯ

12.1 Самсунг

12.10.1 КОМПАНИЯ СНАПШОТ

12.10.2 РЕВЕННЫЙ АНАЛИЗ

12.10.3 ПРОДУКТ ПОРТФОЛИО

12.10.4 ПРОЕКТ РАЗВИТИЯ

12.11 VBW ENGINEERING SP Z.O.O.

12.11.1 КОМПАНИЯ СНАПШОТ

12.11.2 ПРОДУКТ ПОРТФОЛИО

12.11.3 ПРОЕКТ РАЗВИТИЯ

13 КОМПАНИИ ПОЛУЧАЕТ ДИСТРИБУТОР

13.1 ИГЛОТЕХ

13.1.1 КОМПАНИЯ СНАПШОТ

13.1.2 ПРОДУКТ ПОРТФОЛИО

13.1.3 ПРОЕКТ РАЗВИТИЯ

13.2 ONNINEN SP. Z O. O.

13.2.1 КОМПАНИЯ СНАПШОТ

13.2.2 ПРОДУКТ ПОРТФОЛИО

13.2.3 РАЗВИТИЕ/Новости

13.3 Вентия

13.3.1 КОМПАНИЯ СНАПШОТ

13.3.2 ПРОДУКТ ПОРТФОЛИО

13.3.3 РАЗВИТИЕ РЕЦЕНТОВ

14 Вопросник

15 Связанные сообщения

Список таблиц

Таблица 1 Краткая таблица:

СТАТЬЯ 2 МЕЖДУНАРОДНАЯ ВЕНДОРНАЯ МАТРИКСА

СТАТЬЯ 3 КЛЮЧЕВЫЕ ПРОФИТАБИЛИТИЧЕСКИЕ СТРУКТУРЫ, ОБЪЕДИНЕННЫЕ В ПОЛЬСКОМ ГВАКОВОМ МАРКЕТЕ

СТАТЬЯ 4 КОМПАРАТИВНЫЙ АНАЛИЗ

СТАТЬЯ 5 КОМПАНИЯ VS BRAND OVERVIEW

СТАТЬЯ 6 ПЕРЕЧЕНИЕ ОСНОВНЫХ СТРАТЕГИЧЕСКИХ УБИЙ С 2022 по 2026 год

СТАТЬЯ 7 ПОЛЕНДОВАЯ МАРКЕТНАЯ КОМПАНИЯ, ПО ТЕМЕ ПРОДУКТА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 8 ПОЛЬСКИЙ ВАКОВЫЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (ЮНИТЫ)

Таблица 9 Коэффициент нагрева поля в камере видеонаблюдения, Тип, 2018-2033 (USD THOUSAND)

СТАТЬЯ 10 СИСТЕМЫ УСЛОВИЯ ПОЛЕНДОВ В ОВАКОВОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 11 ПОЛЬСКИЕ ОБЩЕСТВЕННЫЕ КОНДИЦИОНЕРЫ В РЫНОКЕ ВАКОВ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 12 ПОЛЬСКИХ ДЕТЕЙ В РЫНОКЕ ВЫХОДОВ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 13 ПОЛЬСКАЯ ВЕНТИЛЬНАЯ ЭКОНОМИЧЕСКАЯ КОМИССИЯ В НАСТОЯЩЕМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

14 POLAND HVAC MARKET, BY END USER INDUSTRY, 2018-2033 (USD THOUSAND)

Таблица 15 POLAND HVAC MARKET, BY END USER INDUSTRY, 2018-2033 (UNITS)

СТАТЬЯ 16 ПОЛЬСКИЙ РЕЗИДЕНЦИАЛЬНЫЙ ПОЛЬЗОВАТЕЛЬ В НАСТОЯЩЕМ МАРКЕТЕ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 17 ПОЛЬСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРКА

СТАТЬЯ 18 ПОЛЬСКАЯ ГОСПИТАЛИТНОСТЬ В РЫНОКЕ ВАКОВ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 19 ПОЛЬСКАЯ ИНДУСТРИАЛЬНАЯ ИНДУСТРИАЛЬНАЯ ИНДУСТРИАЛЬНАЯ ОБЕСПЕЧЕНИЕ В НАСТОЯЩЕМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

TABLE 20 POLAND HVAC MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

СТАТЬЯ 21 ПОЛЕНДОВАЯ МАРКЕТНАЯ КВАРТА, ТЕХНОЛОГИЯ, 2018-2033 (ЮНИТЫ)

Таблица 22 POLAND HVAC MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

СТАТЬЯ 23 ПОЛЕНДОВАЯ МАРКЕТНАЯ ВЕДОМОСТИ, КАННЕЛЬ ДИСТРИБУЦИИ, 2018-2033 (ЮНИТЫ)

Список рисунков

ФИГРАФИЯ 1 ПОЛЬСКИЙ МАРКЕТ ПОЛЬЗОВАТЕЛЯ: ОСЕГМЕНТАЦИЯ

ФИГРАФИЯ 2 ПОЛЬСКИЙ ВАКОВЫЙ МАРКЕТ: ТРИАНГУляция данных

ФИГРАЛЬ 3 ПОЛЬСКИЙ ТРАНСПОРТНЫЙ МАРКЕТ: ВОДИТЕЛИ, УВЕДОМЛЕНИЯ, ОППОРТИВНОСТЬ И ВЫЗОВЫ (DROC) АНАЛИЗ

ФИГРАФИЯ 4 ПОЛЬСКИЙ БАРКЕТ: ГЛОБАЛЬНЫЙ СООБЩЕСТВЕННЫЙ АНАЛИЗ МАРКЕТА

ФИГРАФИЯ 5 ПОЛЬСКИЙ РЫНК ОТВЕТОВ: КОМПАНИЯ ИССЛЕДОВАНИЕ АНАЛИЗА

ФИГРАФИЯ 6 ПОЛЬСКИЙ ВАКОВЫЙ МАРКЕТ: МУЛЬТИВАРИАТНЫЙ МОДЕЛЛИНГ

ФИГРАФИЯ 7 ПОЛЕНДОВАЯ РЫНКА ВАКОВ: МЕЖДУНАРОДНАЯ ДЕМОГРАФИКА

ФИГРАФИЯ 8 ПОЛЬСКИЙ РАССТРАННЫЙ МАРКЕТ: DBMR MARKET POSITION GRID

ФИГРАФИЯ 9 ПОЛЬСКИЙ ВАКОВЫЙ МАРКЕТ: ПОЛЬЗОВАТЕЛЬ ПОЛЬЗОВАТЕЛЬСКИЙ КОВЕРАГ ГРИД

ФИГРАФИЯ 10 ПОЛЬСКИЙ ВЕДОВЫЙ МАРКЕТ: ВЕНДОР ДЕЛАЕТ АНАЛИЗИС

ФИГРАФИЯ 11 ПОЛЕНДОВАЯ РЫНКА ВАКОВ: ОСЕГМЕНТАЦИЯ

ФИГРАЛЬ 12 ИСПОЛНИТЕЛЬНОЕ РЕЗЮМЕ

13 ЧЕТЫРЕ СЛЕДОВАНИЯ КОМПРИЗАЦИИ ПОЛЬСКОГО РАСХОДНОГО МАРКЕТА, ПО ТЕМЕ ПРОДУКТА (2025)

ФИГРА 14 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

Фиг.15 ЗАЯВЛЕНИЕ ДЛЯ ЭНЕРГЕТИЧЕСКОЙ СИСТЕМЫ ВАКОВ ПРИНИМАЕТ ПОЛЬСКИЙ МАРКЕТ С 2026 по 2033 год

ФИГРАФИЯ 16 ОГРАНИЧЕНИЕ ОГРАНИЧЕНИЯ ОГРАНИЧЕНИЯ ОГРАНИЧЕНИЯ ОГРАНИЧЕНИЯ ОГРАНИЧЕНИЯ ОГРАНИЧЕНИЯ ОГРАНИЧЕНИЯ ОГРАНИЧЕНИЯ ОГРАНИЧЕНИЯ ОГРАНИЧЕНИЯ РАБОТЫ ПОЛЬЗОВАНИЯ В 2026 и 2033 годах

ФИГРА 17 ЦЕННОСТЬ АНАЛИЗА

ФИГРАНИЯ 18 ПРИЧИНАЮЩИЙ АНАЛИЗ ПО ПРОДУКТНОМУ ТИПУ, 2020–2025 (USD PER UNIT)

ФИГРАФИЯ 19 ВЕЩЕСТВЕННЫЙ АНАЛИЗ

ФИГРАФИЯ 20 ПОЛЯННЫЙ ВНП ОТ СТРОИТЕЛЬСТВА (IN K PLN MILLION), Q1–Q4 2025

ФИГРАФИЯ 21 ПОЛЕНДОВАЯ МАРКЕТНАЯ КОМПАНИЯ, ПО ТЕМЕ ПРОДУКТА, 2025

ФИГРАФИЯ 22 ПОЛЕНДОВАЯ МАРКЕТНАЯ КОМПАНИЯ, КОНЦЕНТ ПОЛЬЗОВАТЕЛЯ, 2025

ФИГРАЛЬ 23 ПОЛЕНДОВАЯ МАРКЕТНАЯ КОМПАНИЯ, ТЕХНОЛОГИЯ, 2025

FIGURE 24 POLAND HVAC MARKET, BY DISTRIBUTION CHANNEL, 2025

ФИГРА 25 ПОЛЬСКИЙ РЫНКОВЫЙ ВЕК: КОМПАНИЯ ДЕЛЯ 2025 (%)

ФИГРА 26 ПОЛЕНДОВАЯ МАРКЕТА, СВОТ СНАПШОТ (2025)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.