Saudi Arabia And Egypt Float Glass Market

Размер рынка в млрд долларов США

CAGR :

%

USD

608.40 Million

USD

815.45 Million

2025

2033

USD

608.40 Million

USD

815.45 Million

2025

2033

| 2026 –2033 | |

| USD 608.40 Million | |

| USD 815.45 Million | |

| % | |

|

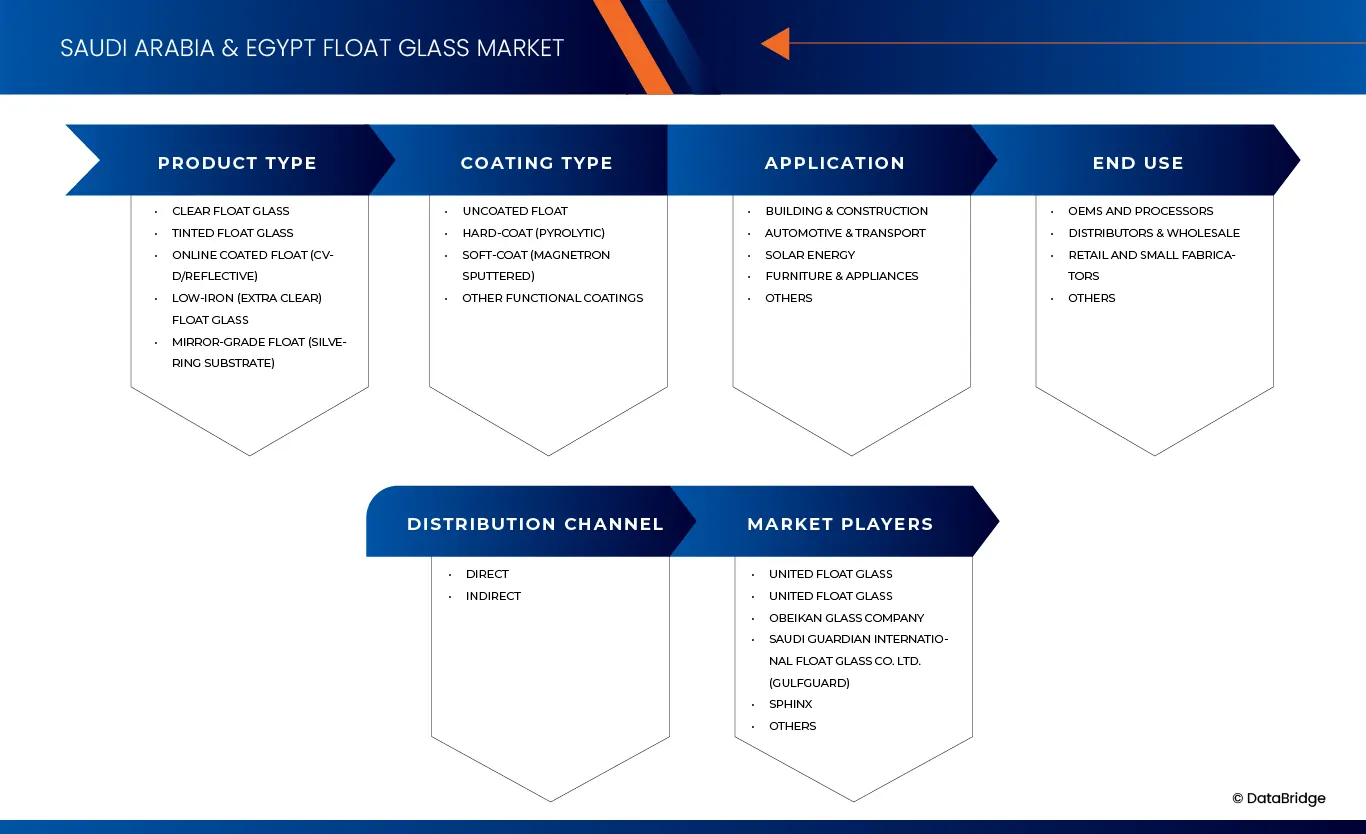

Сегментация рынка флоат-стекла в Саудовской Аравии и Египте по типу продукции (прозрачное флоат-стекло, тонированное флоат-стекло, флоат-стекло с низким содержанием железа (экстрапрозрачное), флоат-стекло зеркального качества (с серебрением), флоат-стекло с покрытием, нанесенным методом онлайн-покрытия (CVD/отражающее)), по типу покрытия (флоат-стекло без покрытия, твердое покрытие (пиролитическое), мягкое покрытие (магнетронное напыление), другие функциональные покрытия), по применению (строительство, автомобилестроение и транспорт, солнечная энергетика, мебель и бытовая техника, прочее), по конечному использованию (производители оригинального оборудования и переработчики, дистрибьюторы и оптовики, розничные продавцы и мелкие производители, прочее), каналу сбыта (прямой, косвенный) - тенденции отрасли и прогноз до 2033 года.

Размер рынка листового стекла в Саудовской Аравии и Египте

- Объем рынка листового стекла в Саудовской Аравии и Египте в 2025 году оценивался в 608,40 млн долларов США и, как ожидается, достигнет 815,45 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,8% в течение прогнозируемого периода.

- Рынок листового стекла в Саудовской Аравии и Египте быстро развивается благодаря значительному росту строительства, расширению промышленности и растущему спросу на высокоэффективные материалы для остекления. Обе страны стали важными производителями листового стекла в регионе Ближнего Востока и Северной Африки, чему способствуют обилие сырья, расширение инфраструктурных проектов и правительственные инициативы, направленные на развитие местных производственных мощностей. Листовое стекло необходимо для архитектурных фасадов, окон, световых люков, солнечных панелей и автомобильной промышленности, что делает его важнейшим материалом для национальных программ развития.

- В Саудовской Аравии спрос обусловлен мегапроектами в рамках программы «Видение 2030», такими как NEOM, The Line, проекты Red Sea, Qiddiya, а также крупномасштабными жилыми и коммерческими застройками. Эти проекты требуют использования современных стеклянных материалов, включая низкоэмиссионное стекло, светоотражающее стекло, солнцезащитное стекло, а также закаленное и ламинированное архитектурное стекло. Страна также активно инвестирует в возобновляемые источники энергии, что увеличивает спрос на низкожелезное солнечное стекло, используемое в фотоэлектрических модулях. Мощная государственная поддержка, доступность энергоресурсов и политика диверсификации промышленности дополнительно стимулируют расширение и модернизацию мощностей по производству листового стекла.

- Египет прочно закрепил за собой позиции одного из ведущих производителей листового стекла в Африке и ключевого экспортера на Ближний Восток, в Европу и Африку. Стратегическое расположение вблизи Суэцкого канала, конкурентоспособные производственные затраты и растущий внутренний строительный сектор укрепили его позиции на рынке. Новая административная столица, национальные программы жилищного строительства, туристическая инфраструктура и промышленные парки продолжают стимулировать спрос на прозрачное и покрытое листовое стекло. Конкурентоспособность экспорта поддерживается развитыми производственными кластерами и улучшающимися логистическими сетями.

Анализ рынка листового стекла Саудовской Аравии и Египта

- Рынки флоат-стекла в Саудовской Аравии и Египте демонстрируют устойчивый рост, обусловленный активной строительной деятельностью, растущей урбанизацией и увеличением инвестиций в промышленные и инфраструктурные проекты. В Саудовской Аравии программа «Видение 2030» продолжает стимулировать спрос на высококачественное архитектурное стекло в жилом, коммерческом секторах и проектах «умных городов», включая NEOM, проект «Красное море» и Qiddiya. Переход страны к локализованному производству, энергоэффективным зданиям и возобновляемым источникам энергии еще больше укрепил потребление продукции из флоат-стекла с добавленной стоимостью, такой как закаленное, ламинированное, покрытое и солнцезащитное стекло.

- Египет, с другой стороны, превращается в конкурентоспособный производственный центр, чему способствуют проводимая правительством политика индустриализации, наличие сырья, экспортные льготы и расширяющийся рынок недвижимости. Такие проекты, как Новая административная столица и масштабные программы жилищного строительства, увеличивают внутренний спрос, а стратегическое расположение Египта обеспечивает высокий экспортный потенциал в Африку, Южную Европу и на Ближний Восток.

- Обе страны получают выгоду от растущего автомобильного производства, установок возобновляемой энергии и государственных инициатив, направленных на развитие отечественного производства. Однако рынок сталкивается с проблемами, включая колебания цен на энергоносители, конкуренцию со стороны дешевого импорта и геополитическую неопределенность, влияющую на торговые потоки. В целом, объединенный рынок флоат-стекла Саудовской Аравии и Египта имеет все предпосылки для устойчивого долгосрочного роста, чему способствуют темпы строительства, планы диверсификации и увеличение инвестиций в современные производственные мощности по выпуску стекла.

- Ожидается, что рынок флоат-стекла Саудовской Аравии и Египта будет расти со среднегодовым темпом роста в 3,9%, чему способствуют значительно большие производственные мощности, сильная промышленная база и существенные инвестиции в строительство и мегапроекты по сравнению с Египтом. Инициативы программы «Видение 2030», быстрое развитие городов и расширение автомобильного и архитектурного секторов продолжают создавать высокий и устойчивый спрос на флоат-стекло. Кроме того, обилие сырья, передовые производственные мощности и благоприятная государственная политика повышают конкурентоспособность Королевства, укрепляя позиции Саудовской Аравии как доминирующего игрока на региональном рынке флоат-стекла Саудовской Аравии и Египта.

- Прозрачное флоат-стекло доминирует в сегменте типов продукции с долей рынка в 41,57%, поскольку оно обеспечивает высокую прозрачность, универсальность и экономичность для широкого применения в строительстве и автомобилестроении. Широкая доступность и пригодность для дальнейшей обработки, такой как закалка, ламинирование или нанесение покрытий, делают его предпочтительным вариантом как для производителей, так и для конечных пользователей.

Обзор отчета и сегментация рынка листового стекла в Саудовской Аравии и Египте.

|

Атрибуты |

Ключевые тенденции рынка листового стекла в Саудовской Аравии и Египте. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Египет Саудовская Аравия |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка листового стекла в Саудовской Аравии и Египте

«Рост автомобильной промышленности и разнообразных областей применения»

- Промышленная диверсификация Саудовской Аравии в рамках программы «Видение 2030», особенно развитие отечественной экосистемы автомобильного производства, значительно увеличила спрос на флоат-стекло, выходящий за рамки его традиционного применения в строительстве. По мере расширения местного производства автомобилей и электромобилей в Королевстве, потребность в многослойном, закаленном и безопасном стекле для лобовых стекол, окон и люков продолжает расти.

- Государственные стимулы, партнерство с иностранными инвесторами и специализированные зоны для сборки автомобилей укрепили местное автомобильное производство. Рост числа автомобилей, модернизация автопарков и расширение транспортных сетей также увеличили спрос на замену лобовых стекол и безопасного стекла на вторичном рынке, обеспечивая стабильное круглогодичное потребление флоат-стекла.

- Помимо роста автомобильной промышленности, Королевство расширяет использование флоат-стекла в декоре, мебели, системах «умного стекла» и транспортной инфраструктуре. Эта диверсификация побуждает производителей инвестировать в передовые технологии ламинирования, закалки и прецизионной резки, что повышает эффективность использования производственных мощностей и улучшает конкурентоспособность отрасли.

- Последние события, такие как планы по увеличению производства до 400 000 автомобилей к 2030 году, инициативы Stellantis–Petromin в области производства, растущий спрос на вторичном рынке и завод PIF–Hyundai в KAEC, подчеркивают укрепление экосистемы. В совокупности эти факторы обеспечивают производителям листового стекла долгосрочную стабильность за счет расширения спроса, развития перерабатывающих мощностей и снижения зависимости от какого-либо одного сектора.

Динамика рынка листового стекла в Саудовской Аравии и Египте

Водитель

«Растущий спрос на полиуретаны на основе MDI в строительстве, автомобилестроении и производстве бытовой техники».

- Строительный сектор Саудовской Аравии переживает стремительный рост, обусловленный всплеском мегапроектов и инициатив по городскому развитию в рамках программы «Видение 2030». Знаковые проекты, такие как NEOM, The Line, Qiddiya, Red Sea Global, AMAALA и Diriyah Gate, а также масштабные расширения в Эр-Рияде и Джидде, стимулируют постоянный спрос на флоат-стекло для фасадов, световых люков, навесных стен, перегородок, окон и внутренней отделки.

- Масштаб и амбициозность этих проектов требуют передовых решений в области остекления, которые обеспечивают баланс между энергоэффективностью, защитой от солнечного излучения, эстетической привлекательностью и прочностью конструкции. Вследствие этого спрос смещается от обычного флоат-стекла к специализированным продуктам, включая низкоэмиссионное, отражающее, ламинированное, теплоизолирующее и высокопрочное стекло с покрытием. Акцент на «умные города», климатически адаптированную архитектуру и низкоуглеродные здания ускорил внедрение инновационных технологий в области остекления, побудив местных и региональных производителей расширять мощности и модернизировать производственные линии.

- Рост населения, быстрая миграция в города и растущий спрос на жилье обеспечивают стабильную основу для строительной активности по всему королевству. Государственные жилищные программы, государственно-частные партнерства и масштабные генеральные планы жилищного строительства продолжают создавать спрос как на стандартное, так и на высокоэффективное стекло. Коммерческий сектор недвижимости, включая офисы, гостиницы, торговые комплексы и многофункциональные комплексы, также вносит значительный вклад, поскольку современная архитектура все чаще отдает приоритет обширному остеклению и передовым фасадным решениям.

- Отчеты за 2024–2025 годы показывают, что проект NEOM и другие гигапроекты продолжают активно развиваться, а многомиллиардные инвестиции в жилищное строительство, офисы, розничную торговлю и гостиничный бизнес стимулируют масштабный спрос на архитектурное стекло. Этот строительный бум, являющийся центральным элементом диверсификации экономики Саудовской Аравии, создает устойчивый спрос на высококачественное, технологически совершенное флоат-стекло. В сочетании с быстрой урбанизацией и развивающимися архитектурными стандартами он является одним из наиболее влиятельных и долгосрочных факторов роста на рынке флоат-стекла королевства.

Сдержанность/Вызов

«Нестабильные цены на сырье и энергоносители»

- Нестабильность цен на сырье и энергоносители представляет собой серьезную проблему для роста и стабильности рынка флоат-стекла в Саудовской Аравии и Египте. Ключевые компоненты, такие как кварцевый песок, кальцинированная сода, известняк и доломит, необходимые для производства стекла, очень чувствительны к колебаниям цен. Многие высокочистые сырьевые материалы импортируются, что подвергает производителей влиянию международных рыночных тенденций, колебаний валютных курсов и переменных ставок фрахта, что может снижать рентабельность и нарушать планирование производства.

- Затраты на энергию представляют собой еще один критически важный фактор, поскольку производство листового стекла требует непрерывной работы высокотемпературных плавильных печей, что составляет значительную часть производственных расходов. Хотя Саудовская Аравия исторически выигрывала от стабильных цен на топливо, недавнее повышение внутренних тарифов на энергоносители, колебания мирового рынка нефти и газа и ужесточение правил топливной эффективности повысили непредсказуемость операционных затрат. Производители должны либо взять эти затраты на себя, либо переложить их на потребителей, что влияет на ценообразование в строительном и автомобильном секторах.

- Глобальные перебои в судоходстве и волатильность товарных рынков, вызванные геополитической напряженностью, проблемами в цепочках поставок и колебаниями международного спроса, еще больше осложнили закупку сырья. Для капиталоемких предприятий по производству листового стекла со строгим графиком производства такая неопределенность увеличивает риски, связанные с запасами, и затрудняет принятие долгосрочных инвестиционных решений. Совокупное воздействие зависимости от сырья, изменчивости цен на энергоносители и внешнего рыночного давления создает финансовые трудности, особенно для компаний, стремящихся расширить производственные мощности или разработать продукцию с добавленной стоимостью.

- Недавние отчеты иллюстрируют эти проблемы: рост тарифов на промышленную энергию в декабре 2025 года увеличил операционные издержки энергоемких секторов; в октябре 2025 года наблюдалась значительная волатильность цен на кальцинированную соду из-за дефицита поставок и роста экспортных издержек; а в феврале 2024 года перебои в судоходстве по Красному морю привели к повышению ставок фрахта для импортируемого сырья. Эти колебания затрат снижают прибыльность, ограничивают гибкость производства и повышают финансовые риски, что делает эффективное управление расходами на энергию и сырье постоянным препятствием для долгосрочной конкурентоспособности на рынке флоат-стекла Саудовской Аравии и Египта.

Обзор рынка листового стекла в Саудовской Аравии и Египте

Рынок листового стекла в Саудовской Аравии и Египте сегментирован на пять основных сегментов, основанных на типе продукции, типе покрытия, применении, конечном использовании и канале сбыта.

- По типу продукции

В зависимости от типа продукции рынок сегментируется на прозрачное флоат-стекло, тонированное флоат-стекло, флоат-стекло с низким содержанием железа (экстрапрозрачное), флоат-стекло зеркального качества (с серебряным покрытием) и флоат-стекло с онлайн-покрытием (CVD/отражающее). Ожидается, что к 2026 году сегмент прозрачного флоат-стекла будет доминировать на рынке флоат-стекла Саудовской Аравии и Египта с долей 41,48% и достигнет 332,36 млн долларов США к 2033 году, демонстрируя самый высокий среднегодовой темп роста в 3,5% в прогнозируемый период с 2026 по 2033 год. Эта тенденция обусловлена высоким спросом на эстетичные и энергоэффективные архитектурные решения. Кроме того, универсальность флоат-стекла в жилищном и коммерческом строительстве способствует устойчивому росту рынка.

- По типу покрытия

В зависимости от типа покрытия рынок сегментируется на непокрытое флоат-стекло, твердое покрытие (пиролитическое), мягкое покрытие (магнетронное напыление) и другие функциональные покрытия. Ожидается, что в 2026 году сегмент непокрытого флоат-стекла будет доминировать на рынке флоат-стекла Саудовской Аравии и Египта с долей 62,43% и достигнет 497,40 млн долларов США к 2033 году, демонстрируя самый высокий среднегодовой темп роста в 3,5% в прогнозируемый период с 2026 по 2033 год. Этот рост обусловлен экономичностью сегмента и его широким применением в стандартных строительных проектах. Кроме того, высокая доступность и простота монтажа продолжают способствовать активному внедрению на рынке.

- По заявлению

В зависимости от области применения рынок сегментирован на строительство, автомобильную промышленность и транспорт, солнечную энергетику, мебель и бытовую технику, а также другие отрасли. Ожидается, что в 2026 году сегмент строительства будет доминировать на рынке флоат-стекла в Саудовской Аравии и Египте с долей 76,13%, достигнув к 2033 году объема в 618,50 млн долларов США, демонстрируя самый высокий среднегодовой темп роста в 3,8% в прогнозируемый период с 2026 по 2033 год. Этот рост обусловлен быстрой урбанизацией и увеличением количества инфраструктурных проектов в обеих странах. Кроме того, растущий спрос на энергоэффективные и долговечные строительные материалы способствует внедрению флоат-стекла.

- Конечным пользователем

В зависимости от конечного использования рынок сегментируется на производителей оригинального оборудования (OEM) и переработчиков, дистрибьюторов и оптовых продавцов, розничных продавцов и мелких производителей, а также другие категории. Ожидается, что в 2026 году сегмент производителей оригинального оборудования и переработчиков будет доминировать на рынке флоат-стекла в Саудовской Аравии и Египте с долей 49,35%, и к 2033 году достигнет 409,10 млн долларов США, демонстрируя самый высокий среднегодовой темп роста в 4,0% в прогнозируемый период с 2026 по 2033 год. Это доминирование обусловлено растущим спросом со стороны автомобильного и промышленного секторов на индивидуальные решения в области производства стекла. Кроме того, тесное сотрудничество между производителями и переработчиками повышает эффективность цепочки поставок и способствует росту рынка.

- По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на прямые и непрямые продажи. Ожидается, что в 2026 году сегмент прямых продаж будет доминировать на рынке флоат-стекла Саудовской Аравии и Египта с долей 66,43%, и к 2033 году достигнет 546,33 млн долларов США, демонстрируя самый высокий среднегодовой темп роста в 3,9% в прогнозируемый период с 2026 по 2033 год. Этот рост обусловлен предпочтением производителей прямым продажам для снижения затрат и повышения эффективности дистрибуции. Кроме того, укрепление отношений с клиентами и оптимизация цепочек поставок способствуют более широкому внедрению в регионе.

Региональный анализ рынка листового стекла в Саудовской Аравии и Египте

- Саудовская Аравия доминирует на рынке флоат-стекла Саудовской Аравии и Египта, занимая 74,22% от общей доли в 2026 году, благодаря активной строительной деятельности и масштабным инфраструктурным проектам по всей стране. Кроме того, растущая урбанизация и инвестиции в жилую и коммерческую застройку стимулируют рыночный спрос. Регион также демонстрирует самый высокий среднегодовой темп роста (CAGR) в 3,9%, что указывает на устойчивый и сильный рост рынка, обусловленный растущим спросом на современные строительные материалы и расширением промышленного применения. Это отражает увеличение инвестиций в инфраструктуру и городское развитие в регионе.

- Кроме того, ожидается, что правительственные инициативы по развитию «умных городов» и энергоэффективных зданий еще больше ускорят рост спроса на листовое стекло. В сочетании с достижениями в технологии производства стекла, рынок готов к устойчивому росту в течение прогнозируемого периода.

Анализ рынка листового стекла в Саудовской Аравии и Египте

Рынок листового стекла в Саудовской Аравии и Египте ожидает уверенный рост, обусловленный бурным развитием строительного сектора и растущим спросом на высококачественные строительные материалы. Ужесточение стандартов и правил еще больше повышает потребность в высококачественной стеклянной продукции, а расширение экспортных возможностей на региональных и глобальных рынках продолжает способствовать росту рынка.

Доля рынка флоат-стекла в Саудовской Аравии и Египте

В отрасли производства листового стекла лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания Mohammed Mannaa Glass Corporation (Саудовская Аравия)

- Китайская компания по производству стекла China Glass Holdings Limited (Китай)

- Египетская стекольная компания (Египет)

- Доктор Грейш Гласс (Египет)

- Guardian Industries Holdings (США)

- Компания «Арабский Союз Стекло» (Египет)

- Saint-Gobain Glass Egypt (Египет)

- Компания Obeikan Glass (Саудовская Аравия)

- AL Andalus Glass (Саудовская Аравия)

- Компания United Float Glass (Саудовская Аравия)

- Компания Xinyi Glass Holdings Limited (Китай)

- Düzce Cam Sanayi ве Тик. КАК. (Турция)

- Шишекам (Турция)

- Сфинкс (Египет)

- Архитектурное стекло Al-Shams (Бангладеш)

Последние события на рынке листового стекла в Саудовской Аравии и Египте.

- В ноябре 2024 года компания Guardian Glass запустила на своем веб-сайте CLARIA — глобального помощника на основе искусственного интеллекта, призванного помочь клиентам разобраться в технических аспектах работы со стеклом, порекомендовать решения по остеклению, найти местных поставщиков и получить доступ к соответствующим ресурсам. CLARIA поддерживает диалоговое взаимодействие с учетом контекста на всех поддерживаемых языках, позволяя пользователям быстро решать сложные вопросы, изучать технические темы и получать персонализированные рекомендации. Это стало важным шагом в стратегии Guardian Glass по цифровому взаимодействию и поддержке клиентов.

- В сентябре 2022 года компания Guardian Glass представила Guardian Clarity™ Neutral — усовершенствованное антибликовое покрытие для архитектурных и специальных применений. Благодаря коэффициенту отражения всего 0,6%, оно обеспечивает самую высокую прозрачность среди всех продуктов Guardian, уменьшая блики, синеватые отражения, дымку и изменение цвета даже при слабом или рассеянном освещении. Подходит для использования на флоат-стекле Guardian ExtraClear или UltraClear толщиной от 3 до 15 мм и большими размерами до 6000 мм × 3210 мм. Для обеспечения безопасности, защиты или акустики его можно подвергать отжигу или термообработке, что обеспечивает практически непрерывный, кристально чистый обзор.

- В декабре 2023 года компания Sphinx Glass подписала эксклюзивное дистрибьюторское соглашение с Diamon-Fusion International (DFI) для внедрения технологии нанесения покрытий на стекло Diamon-Fusion® в Египте и средиземноморском регионе Северной Африки, что позволит создавать поверхности из стекла с улучшенными гигиеническими, водоотталкивающими и антизагрязняющими свойствами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 Охваченные рынки

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 Модель проверки данных штатива DBMR

2.5 ПЕРВИЧНЫХ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.6 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТКА

2.7 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.9 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.1 Кривая временных рамок для каждого типа продукта

2.11 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.12 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.13 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 Пять сил Портера

4.1.1 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

4.1.2 ПЕРЕГОВОРНАЯ СИЛА ПОСТАВЩИКОВ

4.1.3 ПЕРЕГОВОРНАЯ СИЛА ПОКУПАТЕЛЕЙ

4.2 УГРОЗА ЗАМЕНЯЮЩИХ ПРОДУКТОВ

4.2.1 ОТРАСЛЕВАЯ КОНКУРЕНЦИЯ

4.2.2 ЗАКЛЮЧЕНИЕ

4.3 ПЕРСПЕКТИВЫ БРЕНДА

4.3.1 СРАВНЕНИЕ ПРОДУКТОВ

4.3.2 РАЗВИТИЕ БРЕНДА В РАЗЛИЧНЫХ ПРИМЕНЕНИЯХ

4.4 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.4.1 ЗАКУПКА СЫРЬЯ

4.4.2 ПЛАВЛЕНИЕ И ВСПЛЕСКАНИЕ СТЕКЛА

4.4.3 ОБРАБОТКА И ОТДЕЛКА СТЕКЛА

4.4.4 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА

4.4.5 ПРОИЗВОДСТВО И УСТАНОВКА ДЛЯ КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ

4.4.6 РОЗНИЧНАЯ ТОРГОВЛЯ И РАСПРЕДЕЛЕНИЕ ТОВАРОВ ДЛЯ ПОТРЕБИТЕЛЕЙ

4.4.7 ЗАКЛЮЧЕНИЕ

4.5 ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ ПРИ ПОКУПКАХ

4.5.1 ГРУППА 1 ПРЕМИАЛЬНЫЕ ПРОИЗВОДИТЕЛИ ХИМИЧЕСКИХ ВЕЩЕСТВ

4.5.2 ГРУППА 2 СРЕДНИЕ КОМПАНИИ ПО ИЗМЕНЕНИЮ ЦЕНЫ НА ПРОДУКЦИЮ

4.5.3 ГРУППА 3 ПРОМЫШЛЕННЫЕ ПОЛЬЗОВАТЕЛИ С ФОКУСОМ НА ЛОГИСТИКУ

4.5.4 ГРУППА 4 МЕЛКИЕ ПЕРЕРАБОТЧИКИ / ТОРГОВЦЫ, ОРИЕНТИРОВАННЫЕ НА ИЗДЕРЖКУ ЗАТРАТ

4.5.5 ГРУППА 5 ПРОИЗВОДИТЕЛИ СПЕЦИАЛИЗИРОВАННЫХ ПРИМЕНЕНИЙ

4.5.6 ГРУППА 6 РАЗВИВАЮЩИЕСЯ РЫНКИ КРУПНЫЕ Покупатели

4.6 ПОКРЫТИЕ СЫРЬЯ

4.6.1 КРЕМНЕЗЕМНЫЙ ПЕСОК

4.6.2 Кальцинированная сода

4.6.3 ИЗВЕСТНЯК И ДОЛОМИТ

4.6.4 CULLET (переработанное стекло)

4.6.5 ХИМИЧЕСКИЕ ВЕЩЕСТВА И ДОБАВКИ

4.6.6 ПОЛИТИЧЕСКАЯ И ЭКОЛОГИЧЕСКАЯ ОСНОВА

4.6.7 ЗАКЛЮЧЕНИЕ

4.7 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ – РЫНОК ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ

4.7.1 САУДОВСКАЯ АРАБИЯ – ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В ОБЛАСТИ ФЛОАТ-СТЕКЛА

4.7.2 ЕГИПЕТ – ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В ОБЛАСТИ ФЛОАТ-СТЕКЛА

4.7.3 ЗАКЛЮЧЕНИЕ

4.8 ГЛАВА 1: ОТСЛЕЖИВАНИЕ ИННОВАЦИЙ И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.8.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.8.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.8.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.8.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.8.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.8.1.5 СТРАТЕГИЧЕСКИЕ ОТКАЗЫ ОТ ИНТЕЛЛЕКТА

4.8.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.8.3 ЭТАП РАЗВИТИЯ

4.8.4 ХРОНОЛОГИИ И ВАЖНЫЕ ЭТАПЫ

4.8.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.8.6 ОЦЕНКА И МЕРЫ ПО СНИЖЕНИЮ РИСКОВ

4.9 ВОЛАТИЛЬНОСТЬ ЦЕН НА СЫРЬЕ И ЭНЕРГЕТИЧЕСКИЕ МАТЕРИАЛЫ

4.9.1 Высокие капитальные затраты и длительный период окупаемости инвестиций (ROI)

4.9.2 РИСКИ, СВЯЗАННЫЕ С НОРМАТИВНЫМИ И ЭКОЛОГИЧЕСКИМИ НОРМАТИВАМИ

4.9.3 ТЕХНИЧЕСКИЙ И НАВЫКОВЫЙ ДЕФИЦИТ

4.9.4 Рыночные риски и риски спроса

4.9.5 ПРОБЛЕМЫ ЛОГИСТИКИ И РАСПРЕДЕЛЕНИЯ

4.9.6 ЗАКЛЮЧЕНИЕ

4.1 ПЕРСПЕКТИВЫ НА БУДУЩЕЕ

4.11 ГЛАВА 2: ТАРИФЫ И ИХ ВЛИЯНИЕ НА РЫНОК

4.11.1 ТЕКУЩИЕ ТАРИФНЫЕ СТАВКИ НА РЫНКАХ 5 СТРАН-ЛИБО

4.11.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

4.11.3 ДИНАМИКА КРИТЕРИЙ ВЫБОРА ПОСТАВЩИКА

4.11.4 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.11.5 ЗАКУПКА СЫРЬЯ

4.11.6 ПРОИЗВОДСТВО

4.11.6.1 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

4.11.6.2 ЦЕНООБРАЗОВАНИЕ И РЫНОЧНАЯ ПОЛОЖЕНИЕ

4.11.7 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

4.11.7.1 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

4.11.7.2 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.11.8 ВЛИЯНИЕ НА ЦЕНЫ

4.11.9 РЕГУЛЯТОРНЫЕ НАКЛОННОСТИ

4.11.9.1 ГЕОПОЛИТИЧЕСКАЯ СИТУАЦИЯ

4.11.9.2 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

4.11.9.2.1 СОГЛАШЕНИЯ О СВОБОДНОЙ ТОРГОВЛЕ

4.11.9.2.2 АЛЬЯНСЫ И УСТАНОВЛЕНИЯ

4.11.9.3 АККРЕДИТАЦИЯ СТАТУСА (ВКЛЮЧАЯ MFTN)

4.11.9.4 КУРС ИСПРАВЛЕНИЯ В ДОМАШНИХ УСЛОВИЯХ

4.11.9.4.1 СХЕМЫ СТИМУЛИРОВАНИЯ ДЛЯ ПОВЫШЕНИЯ ОБЪЕМА ПРОИЗВОДСТВА

4.11.9.4.2 СОЗДАНИЕ СПЕЦИАЛЬНЫХ ЭКОНОМИЧЕСКИХ ЗО/ПРОМЫШЛЕННЫХ ПАРКОВ

4.12 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК – РЫНОК ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ

4.12.1 ОБЗОР

4.12.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

4.12.2.1 Входящая логистика сырья

4.12.2.2 ВНУТРЕННЕЕ РАСПРЕДЕЛЕНИЕ ЛИСТОВ И ОБРАБОТАННЫХ ИЗДЕЛИЙ ИЗ ФЛОАТНОГО СТЕКЛА

4.12.2.3 ЭКСПОРТНАЯ ЛОГИСТИКА И УСЛОВИЯ ГЛОБАЛЬНОЙ ДОСТАВКИ

4.12.3 ВАЖНОСТЬ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

4.12.3.1 СПЕЦИАЛИЗИРОВАННАЯ ОБРАБОТКА И ПРЕДОТВРАЩЕНИЕ ПОВРЕЖДЕНИЙ

4.12.3.2 ПРОЕКТИРОВАНИЕ СЕТИ И ОПТИМИЗАЦИЯ МАРШРУТИЗАЦИЙ

4.12.3.3 ТАМОЖЕННОЕ СОБЛЮДЕНИЕ И УПРОЩЕНИЕ ЭКСПОРТА

4.12.3.4 УСТОЙЧИВОСТЬ И УПРАВЛЕНИЕ РИСКАМИ

4.12.3.5 ПОВЫШЕНИЕ УРОВНЯ ОБСЛУЖИВАНИЯ КЛИЕНТОВ

4.12.4 ЗАКЛЮЧЕНИЕ

5. ОХВАТ РЕГУЛИРОВАНИЯ – РЫНОК ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ

5.1 КОДЫ ПРОДУКТОВ

5.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.2.1 САУДОВСКАЯ АРАВИЯ – SASO И GSO/ISO

5.2.2 ЕГИПЕТ – EOS И ОБЯЗАТЕЛЬНЫЕ УКАЗЫ

5.2.3 СООТВЕТСТВИЕ МНОГОСТАНДАРТНЫМ СТАНДАРТАМ

5.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.3.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.3.2 ТРАНСПОРТ И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.3.3 ВЫЯВЛЕНИЕ ОПАСНОСТЕЙ

6. ОБЗОР РЫНКА ЕГИПТА

6.1 ВОДИТЕЛИ

6.1.1 СТРОИТЕЛЬНЫЙ БУМ И РОСТ СПРОСА НА КАЧЕСТВЕННЫЕ СТРОИТЕЛЬНЫЕ МАТЕРИАЛЫ

6.1.2 Повышение стандартов и требований стимулирует спрос на «качественное стекло».

6.1.3 ЭКСПОРТНЫЙ СПРОС — РЕГИОНАЛЬНЫЕ И МИРОВЫЕ РЫНКИ

6.1.4 ДИВЕРСИФИКАЦИЯ ПРОДУКЦИИ И ИННОВАЦИИ (СТЕКЛО С ПОКРЫТИЕМ, ТОНИРОВКА, АРХИТЕКТУРНОЕ/АВТОМОБИЛЬНОЕ СТЕКЛО)

6.2 ОГРАНИЧЕНИЕ

6.2.1 Волатильность валюты увеличивает затраты на импорт сырья.

6.2.2 Сильная региональная конкуренция оказывает давление на внутреннюю ценовую маржу.

6.3 ВОЗМОЖНОСТИ

6.3.1 Растущий спрос на энергоэффективные и экологически чистые строительные изделия из стекла

6.3.2 РАСШИРЕНИЕ ЭКСПОРТА НА НЕДОСТАТОЧНО ОБСЛУЖИВАЕМЫЕ РЕГИОНАЛЬНЫЕ РЫНКИ (Ближний Восток и Северная Африка, Африка, Мир)

6.3.3 Дальнейшее расширение мощностей и модернизация позволят удовлетворить растущий мировой спрос на качество и объемы продукции.

6.4 ПРОБЛЕМЫ

6.4.1 РИСК ПЕРЕГРУЗКИ, ВЫЗВАННЫЙ МНОЖЕСТВОМ НОВЫХ ПЛАВУЧИХ ЛИНИЙ

6.4.2 ВНУТРЕННИЕ НОРМАТИВНЫЕ ТРЕБОВАНИЯ УВЕЛИЧИВАЮТ НАГРУЗКУ НА ПРОИЗВОДИТЕЛЕЙ ФЛОАТ-СТЕКЛА В ОТНОШЕНИИ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ КАЧЕСТВА

7. ОБЗОР РЫНКА САУДОВСКОЙ АРАБИИ

7.1 ВОДИТЕЛИ

7.1.1 Бурный рост строительства и мегапроектов обеспечивает устойчивый спрос на флоат-стекло в Саудовской Аравии.

7.1.2 РОСТ АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ И РАЗНООБРАЗНЫЕ ПРИМЕНЕНИЯ

7.1.3 РОСТ СПРОСА НА ЭНЕРГОЭФФЕКТИВНОЕ И ВЫСОКОПРОИЗВОДИТЕЛЬНОЕ СТЕКЛО В САУДОВСКОЙ АРАБИИ

7.2 ОГРАНИЧЕНИЯ

7.2.1 Нестабильные затраты на сырье и энергию

7.2.2 БРЕМЯ, СВЯЗАННОЕ С СОБЛЮДЕНИЕМ НОРМАТИВНЫХ И ЭКОЛОГИЧЕСКИХ ТРЕБОВАНИЙ

7.3 ВОЗМОЖНОСТИ

7.3.1 РОСТ СТРОИТЕЛЬСТВА ЭКОЛОГИЧНЫХ ЗДАНИЙ И ЭНЕРГОЭФФЕКТИВНЫХ КОНСТРУКЦИЙ

7.3.2 ИННОВАЦИИ В ПРОДУКТЕ И ТЕХНОЛОГИЯХ

7.3.3 РЕГИОНАЛЬНЫЙ РОСТ ЗА ПРЕДЕЛАМИ КРУПНЫХ ГОРОДОВ В ОБЛАСТИ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА И РАЗВИТИЯ СЕЛЬСКИХ РАЙОНОВ

7.4 ПРОБЛЕМЫ

7.4.1 ВЫСОКАЯ КОНКУРЕНЦИЯ И ЦЕНОВОЕ ДАВЛЕНИЕ

7.4.2 НЕОБХОДИМОСТЬ ИНВЕСТИЦИЙ В ПЕРЕДОВОЕ ПРОИЗВОДСТВО И СОБЛЮДЕНИЕ ЭКОЛОГИЧЕСКИХ НОРМ

8. Рынок флоат-стекла в Саудовской Аравии и Египте по типам продукции.

8.1 ОБЗОР

8.2 РЫНОК ФЛОАТ-СТЕКЛА САУДОВСКОЙ АРАБИИ И ЕГИПТА, 2018-2033 гг. (тысячи долларов США)

8.2.1 САУДОВСКАЯ АРАБИЯ

8.2.2 ЕГИПЕТ

8.3 РЫНОК ФЛОАТ-СТЕКЛА САУДОВСКОЙ АРАБИИ И ЕГИПТА ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.3.1 Прозрачное флоат-стекло

8.3.2 Тонированное флоат-стекло

8.3.3 ОНЛАЙН ПОКРЫТИЕ ДЛЯ ПОПЛАВКИ (CVD/ОТРАЖАЮЩЕЕ)

8.3.4 Флоат-стекло с низким содержанием железа (экстра прозрачное)

8.3.5 Зеркальный поплавок (подложка для серебрения)

8.4 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ. ПРОЗРАЧНОЕ ФЛОАТ-СТЕКЛО НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ТОЛЩИНЕ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.4.1 4–6 ММ

8.4.2 8–12 ММ

8.4.3 2–3 ММ

8.4.4 ВЫШЕ 12 ММ

8.5 ПРОЗРАЧНОЕ ФЛОАТ-СТЕКЛО САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ВИДАМ ПОКРЫТИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.5.1 БЕЗ ПОКРЫТИЯ

8.5.2 ТВЕРДОЕ ПОКРЫТИЕ (ПИРОЛИТИЧЕСКОЕ)

8.5.3 Мягкое покрытие (Магнетрон)

8.6 ПРОЗРАЧНОЕ ФЛОАТ-СТЕКЛО САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.6.1 САУДОВСКАЯ АРАБИЯ

8.6.2 ЕГИПЕТ

8.7 Тонированное флоат-стекло из Саудовской Аравии и Египта по цветам, 2018-2033 гг. (тысячи долларов США)

8.7.1 СЕРЫЙ

8.7.2 БРОНЗА

8.7.3 ЗЕЛЕНЫЙ

8.7.4 СИНИЙ

8.8 Тонированное флоат-стекло из Саудовской Аравии и Египта по толщине, 2018-2033 гг. (тысячи долларов США)

8.8.1 4–6 ММ

8.8.2 8–12 ММ

8.8.3 ВЫШЕ 12 ММ

8.9 Тонированное флоат-стекло из Саудовской Аравии и Египта на рынке флоат-стекла, по типу покрытия, 2018-2033 гг. (тысячи долларов США)

8.9.1 БЕЗ ПОКРЫТИЯ

8.9.2 Низкоэмиссионный модуль для контроля солнечной энергии

8.1 Тонированное флоат-стекло из Саудовской Аравии и Египта на рынке флоат-стекла по штатам, 2018-2033 гг. (тысячи долларов США)

8.10.1 САУДОВСКАЯ АРАБИЯ

8.10.2 ЕГИПЕТ

8.11 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: ОНЛАЙН-РЫНОК ФЛОАТ-СТЕКЛА С ПОКРЫТИЕМ (CVD/ОТРАЖАЮЩИМ ПОКРЫТИЕМ) ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.11.1 САУДОВСКАЯ АРАБИЯ

8.11.2 ЕГИПЕТ

8.12 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: НИЗКОЖЕЛЕЗНОЕ (ОСОБЕННО ПРОЗРАЧНОЕ) ФЛОАТ-СТЕКЛО НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ТОЛЩИНЕ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.12.1 8–12 ММ

8.12.2 4–6 ММ

8.12.3 ВЫШЕ 12 ММ

8.13 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: НИЗКОЖЕЛЕЗНОЕ (СВЕРХПРОЗРАЧНОЕ) ФЛОАТ-СТЕКЛО НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ВИДАМ ПОКРЫТИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.13.1 БЕЗ ПОКРЫТИЯ

8.13.2 Низкоэмиссионные и антибликовые материалы

8.14 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: НИЗКОЖЕЛЕЗНОЕ (ОСОБЕННО ПРОЗРАЧНОЕ) ФЛОАТ-СТЕКЛО НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.14.1 САУДОВСКАЯ АРАБИЯ

8.14.2 ЕГИПЕТ

8.15 Саудовская Аравия и Египет. Флотированное стекло зеркального качества (субстрат для серебрения) на рынке флоат-стекла по штатам, 2018-2033 гг. (тысячи долларов США)

8.15.1 САУДОВСКАЯ АРАБИЯ

8.15.2 ЕГИПЕТ

9. Рынок флоат-стекла в Саудовской Аравии и Египте по типу покрытия.

9.1 ОБЗОР

9.2 РЫНОК ФЛОАТ-СТЕКЛА САУДОВСКОЙ АРАБИИ И ЕГИПТА ПО ТИПАМ ПОКРЫТИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

9.2.1 ПОПЛАВОК БЕЗ ПОКРЫТИЯ

9.2.2 ТВЕРДОЕ ПОКРЫТИЕ (ПИРОЛИТИЧЕСКОЕ)

9.2.3 Мягкое покрытие (напыление магнетроном)

9.2.4 ДРУГИЕ ФУНКЦИОНАЛЬНЫЕ ПОКРЫТИЯ

9.2.5 РЫНОК НЕОКРАШЕННОГО ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ГОСУДАРСТВАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.2.6 САУДОВСКАЯ АРАБИЯ

9.2.7 ЕГИПЕТ

9.3 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ. ТВЕРДОЕ (ПИРОЛИТИЧЕСКОЕ) ПОКРЫТИЕ НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ГОСУДАРСТВАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.3.1 САУДОВСКАЯ АРАБИЯ

9.3.2 ЕГИПЕТ

9.4 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: МЯГКОЕ ПОКРЫТИЕ (МАГНЕТРОННОЕ НАПЫЛЕНИЕ) НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ГОСУДАРСТВАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.4.1 САУДОВСКАЯ АРАБИЯ

9.4.2 ЕГИПЕТ

9.5 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ. ДРУГИЕ Функциональные покрытия на рынке флоат-стекла, по штатам, 2018-2033 гг. (тысячи долларов США)

9.5.1 САУДОВСКАЯ АРАБИЯ

9.5.2 ЕГИПЕТ

10. Рынок флоат-стекла в Саудовской Аравии и Египте, по областям применения.

10.1 ОБЗОР

10.2 РЫНОК ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.2.1 СТРОИТЕЛЬСТВО

10.2.2 АВТОМОБИЛЬНАЯ И ТРАНСПОРТНАЯ ОТРАСЛЬ

10.2.3 СОЛНЕЧНАЯ ЭНЕРГИЯ

10.2.4 МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА

10.2.5 ДРУГИЕ

10.3 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ. СТРОИТЕЛЬСТВО НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.3.1 НАРУЖНОЕ ОСТЕКЛЕНИЕ

10.3.2 ИНТЕРЬЕР

10.4 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: НАРУЖНОЕ ОСТЕКЛЕНИЕ НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.4.1 НАВЕСНЫЕ СТЕНЫ И ФАСАДЫ

10.4.2 ОКНА И ОКНА

10.4.3 СВЕТОВЫЕ ОКНА

10.5 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: ИНТЕРЬЕР ИЗ ФЛОАТ-СТЕКЛА, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.5.1 ПЕРЕГОРОДКИ И БАЛЮСТРАДЫ

10.5.2 ЗЕРКАЛА

10.6 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ. СТРОИТЕЛЬСТВО НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.6.1 САУДОВСКАЯ АРАБИЯ

10.6.2 ЕГИПЕТ

10.7 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ АВТОМОБИЛЬНЫЙ И ТРАНСПОРТНЫЙ РЫНОК ФЛОАТ-СТЕКЛА, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.7.1 ЛОБОВЫЕ СТЕКЛА (ЛАМИНИРОВАННЫЕ)

10.7.2 БОКОВЫЕ И ЗАДНИЕ ПОДСВЕТКИ (ЗАКАЛЕННЫЕ)

10.7.3 ЛЮКИ

10.8 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: АВТОМОБИЛЬНЫЙ И ТРАНСПОРТНЫЙ РЫНОК ФЛОАТ-СТЕКЛА, ПО ШТАТАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.8.1 САУДОВСКАЯ АРАБИЯ

10.8.2 ЕГИПЕТ

10.9 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ. РЫНОК СОЛНЕЧНОЙ ЭНЕРГИИ В МИРЕ ФЛОАТ-СТЕКЛА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

10.9.1 СТЕКЛО СОЛНЕЧНОГО ФОТОМОДУЛЬНОГО УСТРОЙСТВА

10.9.2 СТЕКЛО СОЛНЕЧНОГО ТЕРМОКОЛЛЕКТОРА

10.1 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: РЫНОК СОЛНЕЧНОЙ ЭНЕРГИИ В СТРОИТЕЛЬСТВЕ ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.10.1 САУДОВСКАЯ АРАБИЯ

10.10.2 ЕГИПЕТ

10.11 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА НА РЫНКЕ ФЛОАТ-СТЕКЛА, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.11.1 МЕБЕЛЬНОЕ СТЕКЛО

10.11.2 СТЕКЛО БЫТОВОЙ ТЕХНИКИ

10.12 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.12.1 САУДОВСКАЯ АРАБИЯ

10.12.2 ЕГИПЕТ

10.13 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ, ДРУГИЕ СТРАНЫ НА РЫНКЕ ФЛОАТ-СТЕКЛА, ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.13.1 САУДОВСКАЯ АРАБИЯ

10.13.2 ЕГИПЕТ

11. Рынок флоат-стекла в Саудовской Аравии и Египте, по областям применения.

11.1 ОБЗОР

11.2 РЫНОК ФЛОАТ-СТЕКЛА САУДОВСКОЙ АРАБИИ И ЕГИПТА ПО КОНЕЧНЫМ ПОТРЕБЛЕНИЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

11.2.1 Производители оригинального оборудования и процессоры

11.2.2 ДИСТРИБУТОРЫ И ОПТОВАЯ ПРОДАЖА

11.2.3 РОЗНИЧНАЯ ТОРГОВЛЯ И МАЛЫЕ ПРОИЗВОДИТЕЛИ

11.2.4 ДРУГИЕ

11.3 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: Производители и переработчики листового стекла по типам, 2018-2033 гг. (тысячи долларов США)

11.3.1 АРХИТЕКТУРНЫЕ ПРОЦЕССОРЫ

11.3.2 ИЗГОТОВИТЕЛИ АВТОМОБИЛЬНОГО СТЕКЛА

11.4 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: Производители и переработчики листового стекла по штатам, 2018-2033 гг. (тысячи долларов США)

11.4.1 САУДОВСКАЯ АРАБИЯ

11.4.2 ЕГИПЕТ

11,5 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: ДИСТРИБЬЮТОРЫ И ОПТОВЫЕ ПОСТАВЩИКИ НА РЫНОК ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.5.1 САУДОВСКАЯ АРАБИЯ

11.5.2 ЕГИПЕТ

11.6 РОЗНИЧНЫЕ И МЕЛКИЕ ПРЕДПРИЯТИЯ ПО ПРОИЗВОДСТВУ ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.6.1 САУДОВСКАЯ АРАБИЯ

11.6.2 ЕГИПЕТ

11.7 САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ, ДРУГИЕ СТРАНЫ НА РЫНКЕ ФЛОАТ-СТЕКЛА, ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.7.1 САУДОВСКАЯ АРАБИЯ

11.7.2 ЕГИПЕТ

12. Рынок флоат-стекла Саудовской Аравии и Египта, по каналам дистрибуции.

12.1 ОБЗОР

12.2 РЫНОК ФЛОАТ-СТЕКЛА САУДОВСКОЙ АРАБИИ И ЕГИПТА ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

12.2.1 ПРЯМОЙ

12.2.2 НЕПРЯМЫЕ

12.3 ПРЯМЫЕ ПОСТАВКИ ИЗ САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНОК ФЛОАТ-СТЕКЛА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.3.1 ПРОДАЖИ НАПРЯМУЮ ОТ ПРОИЗВОДИТЕЛЯ СТРОИТЕЛЬНОМУ/КОММЕРЧЕСКОМУ ПРОЕКТУ

12.3.2 ОТ ПРОИЗВОДИТЕЛЯ К OEM-ОБОРУДОВАНИЮ

12.3.3 ПРОИЗВОДИТЕЛЬ КРУПНОМУ ЗАСТРОЙЩИКУ НЕДВИЖИМОСТИ

12.3.4 ПРЯМАЯ ЭЛЕКТРОННАЯ ТОРГОВЛЯ

12.4 ПРЯМЫЕ ПОСТАВКИ ИЗ САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНОК ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.4.1 САУДОВСКАЯ АРАБИЯ

12.4.2 ЕГИПЕТ

12,5% САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.5.1 ПРОДАЖИ ДИСТРИБУТОРАМ/ОПТОВЫМ ПРОДАВЦАМ

12.5.2 ИЗГОТОВИТЕЛИ СТЕКЛА И ОСТЕКЛЕНИЯ

12.5.3 Розничные продавцы строительных материалов

12.5.4 КАНАЛ ПОСТАВЩИКОВ/СКЛАДОВ

12.6 НЕПРЯМЫЕ ДОЛИ САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.6.1 САУДОВСКАЯ АРАБИЯ

12.6.2 ЕГИПЕТ

13. Рынок флоат-стекла в Саудовской Аравии и Египте, ландшафт компании.

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: САУДОВСКАЯ АРАБИЯ

13.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕГИПЕТ

14 SWOT-анализ

15 ПРОФИЛЬ КОМПАНИИ

15.1 UNITED FLOAT GLASS

15.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 ПОРТФОЛИО ПРОДУКЦИИ

15.1.4 НОВЕЙШИЕ РАЗРАБОТКИ

15.2 XINYI GLASS HOLDINGS LIMITED

15.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 ПОРТФОЛИО ПРОДУКЦИИ

15.2.4 НОВЕЙШИЕ РАЗРАБОТКИ

15.3 OBEIKAN GLASS COMPANY

15.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 ПОРТФОЛИО ПРОДУКЦИИ

15.3.4 НОВЕЙШИЕ РАЗРАБОТКИ

15.4 GUARDIAN INDUSTRIES HOLDINGS

15.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.4.2 ПОРТФОЛИО ПРОДУКЦИИ

15.4.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.5 СФИНКС

15.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.5.2 ПОРТФОЛИО ПРОДУКЦИИ

15.5.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.6 AL JAZEERA GLASS

15.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.6.2 ПОРТФОЛИО ПРОДУКЦИИ

15.6.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.7 ARAB UNION GLASS CO., LTD

15.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.7.2 ПОРТФОЛИО ПРОДУКЦИИ

15.7.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.8 AL ANDALUS GLASS

15.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.8.2 ПОРТФОЛИО ПРОДУКЦИИ

15.8.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.9 CHINA GLASS HOLDINGS LIMITED

15.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ПОРТФОЛИО ПРОДУКЦИИ

15.9.4 НОВЕЙШИЕ РАЗРАБОТКИ

15.1 DR. GREICHE GLASS

15.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.10.2 ПОРТФОЛИО ПРОДУКЦИИ

15.10.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.11 ЕГИПЕТСКАЯ СТЕКЛЯННАЯ КОМПАНИЯ

15.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.11.2 ПОРТФОЛИО ПРОДУКЦИИ

15.11.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.12 GUARDIAN INDUSTRIES HOLDINGS

15.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.12.2 ПОРТФОЛИО ПРОДУКЦИИ

15.12.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.13 MANNA GLASS CO.

15.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.13.2 ПОРТФОЛИО ПРОДУКЦИИ

15.13.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.14 MOHAMMED MANNAA GLASS CORPORATION

15.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.14.2 ПОРТФОЛИО ПРОДУКЦИИ

15.14.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.15 SISECAM

15.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 ПОРТФОЛИО ПРОДУКЦИИ

15.15.4 НОВЕЙШИЕ РАЗРАБОТКИ

16 АНКЕТА

17 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1. КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ.

ТАБЛИЦА 2. ХРОНОЛОГИИ И ВАЖНЫЕ ЭТАПЫ В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ В ОТРАСЛИ ПРОИЗВОДСТВА ФЛОАТ-СТЕКЛА.

ТАБЛИЦА 3. РЫНОК ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 4. РЫНОК ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 5. ПРОЗРАЧНОЕ ФЛОАТ-СТЕКЛО В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ТОЛЩИНЕ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 6. ПРОЗРАЧНОЕ ФЛОАТ-СТЕКЛО САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ВИДАМ ПОКРЫТИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. ПРОЗРАЧНОЕ ФЛОАТ-СТЕКЛО В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. РЫНОК ТОНИРОВОЧНОГО ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ЦВЕТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 9. ТОНИРОВАННОЕ ФЛОАТ-СТЕКЛО В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ТОЛЩИНЕ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. РЫНОК ТОНИРОВОЧНОГО ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ВИДАМ ПОКРЫТИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. РЫНОК ТОНИРОВОЧНОГО ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 12. ОНЛАЙН-РЫНОК ФЛОАТ-СТЕКЛА С ПОКРЫТИЕМ (CVD/ОТРАЖАЮЩИМ ПОКРЫТИЕМ) В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. НИЗКОЖЕЛЕЗНОЕ (ОСОБЕННО ПРОЗРАЧНОЕ) ФЛОАТ-СТЕКЛО САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ТОЛЩИНЕ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. НИЗКОЖЕЛЕЗНОЕ (СВЕРХПРОЗРАЧНОЕ) ФЛОАТ-СТЕКЛО САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ВИДАМ ПОКРЫТИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. НИЗКОЖЕЛЕЗНОЕ (ОСОБЕННО ПРОЗРАЧНОЕ) ФЛОАТ-СТЕКЛО САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 16. РЫНОК ФЛОАТНОГО СТЕКЛА ЗЕРКАЛЬНОГО КАЧЕСТВА (СЕРЕБРЯЮЩИЙСЯ СУБСТРАТ) В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 17. РЫНОК ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ТИПАМ ПОКРЫТИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. РЫНОК НЕОКРАШЕННОГО ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. РЫНОК ФЛОАТ-СТЕКЛА С ТВЕРДЫМ ПОКРЫТИЕМ (ПИРОЛИТИЧЕСКИМ) В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. РЫНОК ФЛОАТ-СТЕКЛА С МЯГКИМ ПОКРЫТИЕМ (МАГНЕТРОННОЕ НАПЫЛЕНИЕ) В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ. ДРУГИЕ Функциональные покрытия на рынке флоат-стекла, по штатам, 2018-2033 гг. (тысячи долларов США).

ТАБЛИЦА 22. РЫНОК ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. СТРОИТЕЛЬСТВО В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. РЫНОК ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. РЫНОК ИНТЕРЬЕРА ИЗ ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. СТРОИТЕЛЬСТВО В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27. САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ. АВТОМОБИЛЬНЫЙ И ТРАНСПОРТНЫЙ РЫНОК ФЛОАТ-СТЕКЛА, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. РЫНОК АВТОМОБИЛЬНОГО И ТРАНСПОРТНОГО ТРАНСПОРТА САУДОВСКОЙ АРАБИИ И ЕГИПТА В РАМКАХ ПРОЦЕНТА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29. РЫНОК СОЛНЕЧНОЙ ЭНЕРГИИ В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ В ВИДЕ ФЛОАТ-СТЕКЛА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. РЫНОК СОЛНЕЧНОЙ ЭНЕРГИИ В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ НА ОСНОВЕ ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32. МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: ДРУГИЕ СТРАНЫ НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. РЫНОК ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. Производители и переработчики флоат-стекла из Саудовской Аравии и Египта по типам, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 36. Производители и переработчики флоат-стекла из Саудовской Аравии и Египта по штатам, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 37. ДИСТРИБУТОРЫ И ОПТОВЫЕ ПОСТАВЩИКИ ФОЛИАТНОГО СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 38. РОЗНИЧНЫЕ И МЕЛКИЕ ПРЕДПРИЯТИЯ ПО ПРОИЗВОДСТВУ ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. САУДОВСКАЯ АРАБИЯ И ЕГИПЕТ: ДРУГИЕ СТРАНЫ НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. РЫНОК ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 41. ПРЯМЫЕ ПОСТАВКИ НА РЫНОК ФЛОАТ-СТЕКЛА В САУДОВСКОЙ АРАБИИ И ЕГИПТЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 42. ПРЯМЫЕ ПОСТАВКИ САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНОК ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 43. НЕПРЯМЫЕ ПОТРЕБНОСТИ САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. НЕПРЯМЫЕ ДОЛИ САУДОВСКОЙ АРАБИИ И ЕГИПТА НА РЫНКЕ ФЛОАТ-СТЕКЛА ПО ШТАТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

Список рисунков

Рисунок 1. Рынок флоат-стекла в Саудовской Аравии и Египте: сегментация.

Рисунок 2. Рынок флоат-стекла в Саудовской Аравии и Египте: триангуляция данных.

Рисунок 3. Рынок флоат-стекла в Саудовской Аравии и Египте: анализ DROC.

Рисунок 4. Рынок флоат-стекла в Саудовской Аравии и Египте: региональный и страновой анализ рынка.

Рисунок 5. Рынок флоат-стекла в Саудовской Аравии и Египте: анализ компаний.

Рисунок 6. Рынок флоат-стекла в Саудовской Аравии и Египте: демографические данные по результатам интервью.

Рисунок 7. Рынок флоат-стекла Саудовской Аравии: сетка позиций на рынке DBMR.

Рисунок 8. Рынок флоат-стекла в Египте: сетка позиций на рынке DBMR.

Рисунок 9. Рынок флоат-стекла в Саудовской Аравии: анализ доли поставщиков.

Рисунок 10. Рынок флоат-стекла в Египте: анализ доли поставщиков.

Рисунок 11. Рынок флоат-стекла в Саудовской Аравии: сетка охвата областей применения на рынке.

Рисунок 12. Рынок флоат-стекла в Египте: сетка охвата областей применения на рынке.

Рисунок 13. Рынок флоат-стекла в Саудовской Аравии и Египте: сегментация.

РИСУНОК 14 КРАТКОЕ ИЗЛОЖЕНИЕ

Рисунок 15. Бурный рост строительства и мегапроектов является одним из главных факторов, способствующих развитию рынка флоат-стекла в Саудовской Аравии и Египте в прогнозируемый период с 2026 по 2033 год.

Рисунок 16. Ожидается, что сегмент прозрачного флоат-стекла займет наибольшую долю рынка флоат-стекла Саудовской Аравии и Египта в 2026 и 2033 годах.

РИСУНОК 17 ПЯТЬ СИЛ ПОРТЕРА

Рисунок 18. Анализ цепочки создания стоимости на рынке флоат-стекла в Саудовской Аравии и Египте.

РИСУНОК 19 ОБЩЕЕ КОЛИЧЕСТВО СДЕЛОК

Рисунок 20. Сделки по типам.

Рисунок 21. Сделки по сегментам.

Рисунок 22. Рынок флоат-стекла Египта: доля компаний на рынке в 2025 году (%).

Рисунок 23. Рынок флоат-стекла Саудовской Аравии: доля компаний на 2025 год (%)

Рисунок 24. Анализ DROC.

РИСУНОК 25 АНАЛИЗ DROC

Рисунок 26. Рынок флоат-стекла в Саудовской Аравии и Египте по типам продукции, 2025 год.

Рисунок 27. Рынок флоат-стекла в Саудовской Аравии и Египте по типу покрытия, 2025 год.

Рисунок 28. Рынок флоат-стекла в Саудовской Аравии и Египте по областям применения, 2025 год.

Рисунок 29. Рынок флоат-стекла в Саудовской Аравии и Египте по областям применения, 2025 год.

Рисунок 30. Рынок флоат-стекла в Саудовской Аравии и Египте по каналам сбыта, 2025 год.

Рисунок 31. Рынок флоат-стекла в Саудовской Аравии и Египте: доля компаний на 2025 год (%).

Рисунок 32. Рынок флоат-стекла Саудовской Аравии и Египта: доля компаний на рынке в 2025 году (%).

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.