Us Hematology Oncology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.39 Billion

USD

8.86 Billion

2024

2032

USD

3.39 Billion

USD

8.86 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 8.86 Billion | |

| % | |

|

Рынок гематологии и онкологии в США, по типу заболевания (лимфома, острый миелоидный лейкоз (ОМЛ), миелодиспластические синдромы (МДС), острый лимфобластный лейкоз (ОЛЛ), серповидноклеточная анемия (СКД), другие), по типу лечения (таргетная терапия и малые молекулы, иммунотерапия, химиотерапевтические препараты, трансплантация стволовых клеток, генная терапия, другие), по расе (белая или неизвестная раса, этнически разнообразная), по конечному пользователю (больницы, специализированные клиники, трансплантационные центры, фармацевтические и биотехнологические компании, другие), страна (США) — тенденции отрасли и прогноз до 2032 г.

Анализ рынка гематологии и онкологии в США

Рынок гематологической онкологии в США переживает значительный рост, обусловленный растущей распространенностью рака крови, такого как острый миелоидный лейкоз (ОМЛ), острый лимфобластный лейкоз (ОЛЛ), множественная миелома и миелодиспластические синдромы (МДС). Достижения в области таргетной терапии, иммунотерапии и персонализированной медицины улучшили результаты лечения, что привело к более широкому внедрению инновационных препаратов и подходов к лечению. Растущее гериатрическое население, которое более восприимчиво к гематологическим злокачественным новообразованиям, еще больше стимулирует расширение рынка. Рынок характеризуется переходом от академических медицинских центров к уходу на уровне сообщества, что обеспечивает более широкий доступ пациентов к специализированному лечению гематологической онкологии. Многие общественные больницы и специализированные клиники теперь оснащены для проведения сложных терапий, что снижает нагрузку на крупные академические учреждения. Кроме того, модели ухода на основе ценностей и реформы возмещения расходов побудили поставщиков медицинских услуг внедрять экономически эффективные, но высококачественные решения для лечения.

Размер рынка гематологии и онкологии в США

Ожидается, что рынок гематологии и онкологии в США достигнет 8,86 млрд долларов США к 2032 году с 3,39 млрд долларов США в 2024 году, увеличившись с среднегодовым темпом роста на 9,2% в прогнозируемый период с 2025 по 2032 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу.

Тенденции рынка гематологии и онкологии в США

«Растущая интеграция искусственного интеллекта (ИИ)»

Одной из ключевых тенденций, формирующих рынок гематологии и онкологии в США, является растущая интеграция искусственного интеллекта (ИИ) в диагностику и планирование лечения рака. Инструменты на основе ИИ используют огромные объемы данных, включая визуализацию, отчеты о патологии и геномную информацию, для улучшения раннего выявления и повышения точности лечения. Эти передовые технологии позволяют онкологам выявлять рак на ранних стадиях с более высокой точностью, что приводит к улучшению результатов лечения пациентов. Предиктивная аналитика на основе ИИ также играет важную роль в персонализированной медицине, определяя наиболее эффективные варианты лечения на основе уникального генетического профиля пациента. Это помогает сократить подходы проб и ошибок и минимизировать побочные эффекты. Кроме того, ИИ используется для оптимизации процессов открытия и разработки лекарственных препаратов, ускоряя выявление новых методов лечения гематологии и онкологии. Автоматизация с помощью ИИ в патологии и радиологии дополнительно повышает эффективность диагностики, снижая нагрузку на медицинских работников. Внедрение ИИ в гематологии и онкологии обусловлено растущей потребностью в точной медицине, растущей доступностью больших данных и достижениями в алгоритмах машинного обучения. По мере дальнейшего развития ИИ его роль в гематологической онкологии будет расширяться, что в конечном итоге приведет к более целенаправленной терапии, более быстрой диагностике и повышению показателей выживаемости пациентов, борющихся с такими видами рака крови, как лейкемия, лимфома и множественная миелома.

Область применения отчета и сегментация рынка гематологии и онкологии в США

|

Атрибуты |

Аналитика рынка гематологии и онкологии в США |

|

Охваченные сегменты |

|

|

Ключевые игроки рынка |

Gilead Sciences, Inc. (США), AbbVie Inc (США), Takeda Pharmaceutical Company Limited (Япония), AstraZeneca (Великобритания), Sanofi (Франция), Dana-Farber Cancer Institute, Inc. (США), The Johns Hopkins University (США), The Johns Hopkins Hospital (США), Johns Hopkins Health System (США), UCLA Health (США), Stanford Medicine (США), The University of Texas MD Anderson Cancer Center (США), Memorial Sloan Kettering Cancer Center (США), CITY OF HOPE (США), The Children's Hospital of Philadelphia (США), Fred Hutchinson Cancer Center (США), Vertex Pharmaceuticals Incorporated (США), CRISPR Therapeutics (Швейцария), Regeneron Pharmaceuticals Inc. (США), bluebird bio, Inc. (США), Editas Medicine (США), Novartis AG (Швейцария), Merck & Co., Inc. (США), Cleveland Clinic (США), Lilly (США), Astellas Pharma Inc. (Япония), Bayer AG (Германия), Mayo Foundation for Medical Education and Research (MFMER) (США), DKMS Group gGmbH (Германия), The University of Chicago Medical Center (США), Roswell Park Comprehensive Cancer Center (США), University of Utah Health (США), USC Norris Comprehensive Cancer Center (США), Vanderbilt University Medical Center (США), Moffitt Cancer Center (США) и Fred Hutchinson Cancer Center (США) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Определение рынка гематологии и онкологии в США

Гематоонкология — это специализированная область медицины, которая фокусируется на диагностике, лечении и контроле заболеваний крови и связанных с кровью онкологических заболеваний. Она объединяет гематологию, которая занимается кровью и ее компонентами, с онкологией, изучением рака. Гематоонкологи лечат широкий спектр заболеваний, включая лейкемию, лимфому, множественную миелому и миелодиспластические синдромы, а также нераковые заболевания крови, такие как анемия, гемофилия и нарушения свертываемости крови. Эти специалисты используют различные подходы к лечению, такие как химиотерапия, иммунотерапия, таргетная терапия и трансплантация костного мозга, для лечения и улучшения результатов лечения пациентов. Достижения в области точной медицины и генетических исследований также позволили разработать более персонализированные стратегии лечения, адаптированные к отдельным пациентам. Целью гематоонкологии является не только лечение раковых и нераковых заболеваний крови, но и улучшение качества жизни пациентов с помощью инновационных методов лечения и комплексного ухода.

Динамика рынка гематологии и онкологии в США

Драйверы

- Достижения в области диагностических технологий, преобразующие подходы к выявлению и лечению гематологической онкологии

Достижения в области диагностических технологий значительно повлияли на область гематологии и онкологии, особенно благодаря таким инновациям, как генетическое секвенирование и искусственный интеллект (ИИ). Генетическое секвенирование позволяет проводить подробный анализ ДНК пациента, выявляя конкретные генетические мутации, ответственные за рак крови, такой как лейкемия и лимфома. Это позволяет врачам более точно диагностировать рак и разрабатывать планы лечения на основе индивидуальных генетических профилей, повышая эффективность терапии и сводя к минимуму побочные эффекты. ИИ, с другой стороны, использует алгоритмы машинного обучения для анализа обширных наборов данных, включая медицинские изображения и геномную информацию. ИИ может обнаруживать закономерности и аномалии, которые врачи-клиницисты должны игнорировать, что приводит к более ранней и точной диагностике. Он также помогает прогнозировать прогрессирование заболевания и поддерживает принятие решений, способствуя своевременному вмешательству. Эти технологии работают в тандеме, чтобы не только улучшить раннее выявление, но и обеспечить более персонализированные стратегии лечения, что имеет решающее значение для улучшения результатов лечения пациентов. Сочетание генетического секвенирования и ИИ позволяет использовать более точный, целенаправленный подход к лечению, в конечном итоге увеличивая показатели выживаемости и качество жизни пациентов. Поскольку эти инновации продолжают развиваться, они обещают еще большие достижения в диагностике и лечении гематологических раковых заболеваний, обеспечивая лучший уход и результаты для пациентов.

Например,

- В январе 2023 года, согласно статье, опубликованной NCBI, многопараметрическая проточная цитометрия (FCM) позволяет одновременно обнаруживать многочисленные клеточные маркеры, внутриклеточные антигены и содержание ДНК, повышая точность диагностики и стадирования гематологических злокачественных новообразований. Она обеспечивает надежный, воспроизводимый анализ на уровне отдельных клеток, превосходя иммуногистохимию в диагностике жидких раков, таких как волосатоклеточный лейкоз и острый лимфобластный лейкоз.

- В феврале 2023 года, согласно статье, опубликованной NCBI, достижения в диагностике рака, включая ПЭТ, КТ, МРС и молекулярные методы, значительно улучшили раннее выявление и терапевтическое управление. Эти технологии улучшают идентификацию предраковых поражений, позволяя проводить более раннее лечение и снижая заболеваемость инвазивным раком. Несмотря на такие проблемы, как высокая стоимость и диагностические ограничения, они предлагают важные возможности для улучшения лечения рака во всем мире

- В феврале 2024 года, согласно статье, опубликованной MDPI, ПЭТ/КТ с 18F-ФДГ, жидкая биопсия, молекулярная диагностика и визуализация на основе ИИ повысили точность диагностики CUP. Эти инновационные методы решают такие проблемы, как гетерогенность опухоли и небольшие метастазы, предоставляя комплексную, основанную на доказательствах поддержку для диагностики и лечения, несмотря на некоторые ограничения в клиническом применении.

Интеграция генетического секвенирования и искусственного интеллекта в гематологической онкологии произвела революцию в подходе к диагностике и лечению рака крови. Эти достижения позволяют проводить более точное раннее выявление и облегчают персонализированные планы лечения, адаптированные к уникальному генетическому профилю каждого пациента. В результате пациенты получают более эффективную терапию с меньшим количеством побочных эффектов, что приводит к улучшению результатов и показателей выживаемости. Дальнейшее развитие и применение этих технологий имеет большой потенциал для дальнейшего улучшения ухода за пациентами и преобразования будущего гематологической онкологии, обеспечивая более точный, целенаправленный подход к лечению рака.

- Разработка таргетной терапии и иммунотерапии в гематологической онкологии

Развитие таргетной терапии и иммунотерапии изменило ландшафт гематологической онкологии, особенно в США, где лечение рака постоянно развивается. Таргетная терапия фокусируется на определенных молекулярных мишенях, которые участвуют в росте и распространении раковых клеток. Эти терапии, такие как ингибиторы тирозинкиназы и моноклональные антитела, показали замечательную эффективность в лечении гематологических раковых заболеваний, таких как хронический миелоидный лейкоз (ХМЛ) и неходжкинская лимфома. Нацеливаясь на генетические мутации или белки, специфичные для раковых клеток, таргетная терапия щадит здоровые клетки, что приводит к меньшему количеству побочных эффектов по сравнению с традиционной химиотерапией. Иммунотерапия, с другой стороны, использует иммунную систему организма для борьбы с раком. Ингибиторы контрольных точек, терапия CAR-T-клеток и моноклональные антитела являются примерами иммунотерапии, которые показали многообещающие результаты в лечении таких видов рака, как острый лимфобластный лейкоз (ОЛЛ) и множественная миелома. Эти методы лечения стимулируют или усиливают иммунный ответ, помогая организму более эффективно распознавать и уничтожать раковые клетки.

Например,

- В мае 2021 года, согласно статье, опубликованной NCBI, ингибиторы иммунных контрольных точек и CAR T-клетки трансформируют онкологию и гематологию. Внутриопухолевая доставка и соединения, нацеленные на опухолевую ткань, предлагают решения для решения проблем биораспределения, повышая эффективность и безопасность иммунотерапии. Текущие клинические испытания изучают эти стратегии для улучшения терапевтического

- В январе 2021 года, согласно статье, опубликованной NCBI, достижения в иммунотерапии рака сосредоточены на усилении цитотоксических Т-клеток, в частности Т-клеток CD8+, для более эффективного воздействия на опухоли. Ингибиторы иммунных контрольных точек и адаптивная терапия переноса клеток, включая Т-клетки химерного антигенного рецептора (CAR), разрабатываются и оцениваются для оптимизации иммунных реакций и улучшения результатов лечения с меньшим количеством побочных эффектов.

- В феврале 2023 года, согласно статье, опубликованной NCBI, модуляция популяций миелоидных клеток в микросреде опухоли. Воздействуя на моноциты, макрофаги и другие миелоидные субпопуляции, терапия направлена на изменение их набора, выживаемости и активности, что улучшает результаты лечения рака. Генная инженерия миелоидных клеток еще больше усиливает терапевтический потенциал терапии рака

- В марте 2020 года, согласно статье, опубликованной NCBI, разработка таргетной терапии и иммунотерапии расширяется с исследованием γδT-клеток, которые обладают мощной цитотоксичностью против широкого спектра опухолей без опоры на опухолеспецифические антигены. Исследования сосредоточены на преодолении трудностей в понимании механизмов γδT-клеток и улучшении их клинического применения для более эффективного лечения рака.

Развитие таргетной терапии и иммунотерапии значительно продвинуло лечение гематологических раковых заболеваний в США, предлагая пациентам более персонализированные и эффективные варианты. Сосредоточившись на определенных молекулярных мишенях и усилив иммунный ответ организма, эти терапии улучшили результаты, свели к минимуму побочные эффекты и увеличили показатели выживаемости. Непрерывный рост этой области, обусловленный текущими исследованиями и клиническими испытаниями, открывает большие перспективы для будущих достижений. По мере появления новых методов лечения ландшафт гематологической онкологии продолжает развиваться, давая надежду пациентам с ранее трудно поддающимися лечению раковыми заболеваниями и улучшая их общее качество жизни.

Возможности

- Рост заболеваемости раком приводит к увеличению спроса на лечение

Поскольку все больше людей диагностируют различные виды рака, существует острая необходимость в инновационных методах лечения, целенаправленных методах лечения и эффективных стратегиях управления. Эта растущая популяция пациентов представляет собой существенную возможность для компаний, занимающихся гематологией и онкологией, разрабатывать и поставлять новые методы лечения, которые могут решать проблемы лечения рака и улучшать результаты лечения пациентов.

Например,

- В январе 2024 года, согласно статье, опубликованной Американским онкологическим обществом, по оценкам, в день диагностируется почти 5500 случаев рака. Эта тенденция во многом обусловлена старением и ростом населения, а также ростом наиболее распространенных видов рака — рака груди, простаты, эндометрия, поджелудочной железы, почек и меланомы.

- Согласно статье, опубликованной Национальным институтом рака, в мае 2024 года в США, по оценкам, будет диагностировано 2 001 140 новых случаев рака, а 611 720 человек умрут от этой болезни. Этот существенный рост случаев рака и смертности подчеркивает острую необходимость в инновационных методах лечения и эффективных решениях для лечения, тем самым создавая значительную возможность для рынка гематологии и онкологии США расширить свои предложения и решить проблемы растущего населения пациентов.

Кроме того, возросшая потребность в эффективных методах лечения рака приводит к расширению научно-исследовательской и опытно-конструкторской деятельности, способствуя инновациям в этой области. Поскольку системы здравоохранения адаптируются к растущему бремени рака, инвестиции в новые методы лечения, такие как иммунотерапия, целевое лечение и персонализированная медицина, будут набирать обороты. Это не только приносит пользу пациентам за счет улучшения терапевтических возможностей, но и создает прибыльную среду для фармацевтических компаний и биотехнологических фирм, еще больше катализируя достижения в области гематологии и онкологии.

- Увеличение числа совместных партнерств, ускоряющих прогресс в лечении рака

Рост партнерских отношений между академическими кругами, биотехнологическими компаниями и фармацевтическими фирмами готов ускорить прогресс в лечении рака, представляя значительную возможность для рынка гематологии и онкологии США. Это сотрудничество использует общие знания, ресурсы и инновационные исследовательские возможности, способствуя разработке новых методов лечения и клинических испытаний, которые могут привести к прорывам в вариантах лечения. В результате они не только повышают скорость и эффективность вывода новых лекарств на рынок, но и способствуют более комплексному подходу к уходу за пациентами, в конечном итоге улучшая результаты для пациентов гематологии и онкологии, одновременно стимулируя рост на рынке.

Например,

- По данным статьи, опубликованной Национальной медицинской библиотекой, в апреле 2023 года совместные исследования рака между США и Великобританией были сосредоточены на гематологии-онкологии и раке молочной железы, при этом США относительно сильнее в исследованиях рака мозга и поджелудочной железы, тогда как Великобритания сильнее в исследованиях колоректального рака и рака пищевода.

- В августе 2023 года Verily и OneOncology объявили о сотрудничестве в Advance Cancer Research. Партнерство предоставит сообществам OneOncology Research Network новые инструменты для ускорения клинических испытаний и улучшения предоставления высококачественной онкологической помощи

- В октябре 2024 года, согласно статье, опубликованной Национальным институтом рака, Партнерство онкологических сообществ Национального института рака (NCI) было создано Центром обучения онкологии NCI в 2020 году для связи научного и медицинского сообщества с людьми, лично затронутыми раком. Эти партнерства создают достижения в секторе, что приводит к созданию возможностей для рынка гематологии и онкологии США

Более того, совместные усилия могут значительно сократить расходы, связанные с исследованиями и разработками. Объединяя ресурсы и опыт, партнеры могут разделить финансовое бремя дорогостоящих клинических испытаний и регуляторных процессов. Такое сотрудничество не только повышает вероятность успешного предоставления эффективных методов лечения пациентам в более короткие сроки, но и способствует более надежному потоку инновационных методов лечения в гематологии и онкологии. В результате пациенты получают выгоду от расширенного доступа к передовым методам лечения, а компании могут извлечь выгоду из расширенного рыночного потенциала, обусловленного этими партнерствами.

Ограничения/Проблемы

- Несоблюдение пациентом режима лечения в гематолого-онкологической помощи

Лечение гематологической онкологии часто требует длительного лечения и состоит из сложных схем, включающих прием нескольких лекарств, инфузий, лучевой терапии и частых контрольных визитов. Эти методы лечения не только сложны физически, но и эмоционально, поскольку пациентам приходится справляться с потенциальными побочными эффектами, которые могут варьироваться от тошноты, усталости и подавления иммунитета до более серьезных последствий, таких как повреждение органов или инфекции. Эти побочные эффекты могут быть непреодолимыми и могут привести к потере мотивации продолжать лечение или неукоснительно следовать предписанному режиму.

Финансовые ограничения еще больше усугубляют эту проблему. Многие методы лечения гематологии и онкологии, особенно новые методы лечения, такие как иммунотерапия и целевая терапия, чрезвычайно дороги. Несмотря на то, что некоторые методы лечения покрываются страховкой, высокие расходы из собственного кармана, доплаты и суммы совместного страхования могут стать значительным бременем для пациентов, особенно тех, у кого ограниченные финансовые ресурсы. Это может отбить у них охоту придерживаться предписанных планов лечения или привести к тому, что они отложат или вообще пропустят лечение из-за финансовых трудностей.

Например,

- В январе 2022 года, согласно статье, опубликованной NCBI, Несоблюдение схем лечения в гематологической онкологии является критической проблемой. Такие факторы, как побочные эффекты, финансовые ограничения, сложные графики лечения и эмоциональный стресс, часто мешают пациентам соблюдать назначенную терапию. Это приводит к неоптимальным результатам лечения, ускоренному прогрессированию заболевания и в конечном итоге к снижению показателей выживаемости пациентов.

- В мае 2023 года, согласно статье, опубликованной NCBI, Несоблюдение схем лечения рака, особенно пероральных противораковых препаратов (OAM), является серьезной проблемой, при этом показатели несоблюдения колеблются от 16 до 100%. При раке груди до 50% пациентов прекращают или неправильно используют адъювантную эндокринную терапию. Несмотря на признание, несоблюдение остается плохо изученным, что затрудняет усилия по улучшению результатов лечения пациентов.

Несоблюдение пациентами схем лечения в гематологии-онкологии представляет собой существенное препятствие для эффективного управления заболеванием и роста рынка. Решение этой проблемы требует многогранного подхода, включая улучшение обучения пациентов, снижение финансовых барьеров, улучшение систем поддержки пациентов и предоставление персонализированных вариантов лечения для лучшего управления побочными эффектами. Обеспечение того, чтобы пациенты продолжали следовать своим планам лечения, имеет важное значение не только для улучшения индивидуальных результатов в отношении здоровья, но и для максимизации эффективности и результативности оказания медицинской помощи в гематологии-онкологии.

- Отсутствие раннего выявления онкологических заболеваний в гематологии тормозит прогресс

Многие виды рака крови, такие как лейкемия, лимфома и миелома, часто диагностируются на поздних стадиях, когда их сложнее лечить и когда шансы на успешный исход ниже. В отличие от других видов рака, таких как рак молочной железы или колоректальный рак, для которых существуют устоявшиеся и широко используемые методы скрининга, гематологические виды рака пока не имеют эффективных инструментов раннего выявления или программ рутинного скрининга. Отсутствие ранних диагностических возможностей означает, что к моменту постановки диагноза болезнь может перейти в более сложную стадию, требующую более агрессивных и дорогостоящих лечебных вмешательств. Эти поздние диагнозы приводят к более низким показателям выживаемости, снижению качества жизни пациентов и увеличению финансовой нагрузки на системы здравоохранения. Это, в свою очередь, сдерживает общий рост рынка, поскольку акцент смещается на управление запущенными случаями вместо инвестирования в профилактику и варианты лечения на ранней стадии.

Например,

- В апреле 2023 года, согласно статье, опубликованной NCBI, рак крови трудно диагностировать из-за неспецифических и разнообразных симптомов, что приводит к неправильному толкованию со стороны пациентов и поставщиков медицинских услуг. Эти неправильные толкования способствуют задержкам в обращении за помощью, подчеркивая необходимость лучшего понимания и своевременного наблюдения со стороны медицинских работников для поддержки ранней диагностики и вмешательства.

Отсутствие инструментов раннего обнаружения гематологических раковых заболеваний существенно сдерживает рынок гематологической онкологии в США. Запоздалая диагностика приводит к более поздним стадиям заболевания, требующим более сложного лечения, более низким показателям выживаемости и более высоким расходам на здравоохранение. Чтобы преодолеть это ограничение, необходимо разработать эффективные инструменты раннего скрининга и диагностики. Улучшенное раннее обнаружение может улучшить результаты лечения, снизить затраты и в конечном итоге стимулировать рост рынка, обеспечивая более эффективное управление раковыми заболеваниями крови на более ранних, более поддающихся лечению стадиях.

Масштаб рынка гематологии и онкологии в США

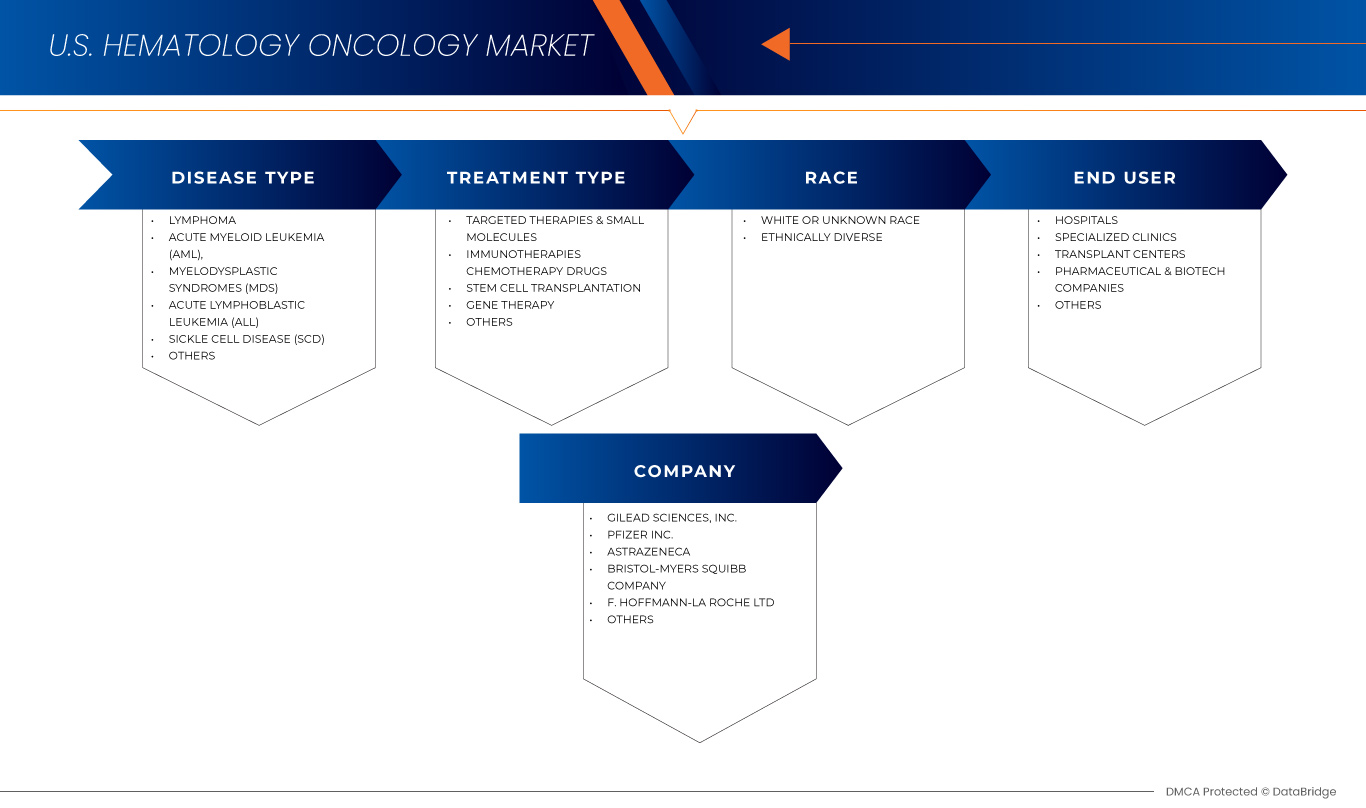

Рынок сегментирован на основе типа заболевания, типа лечения, расы и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

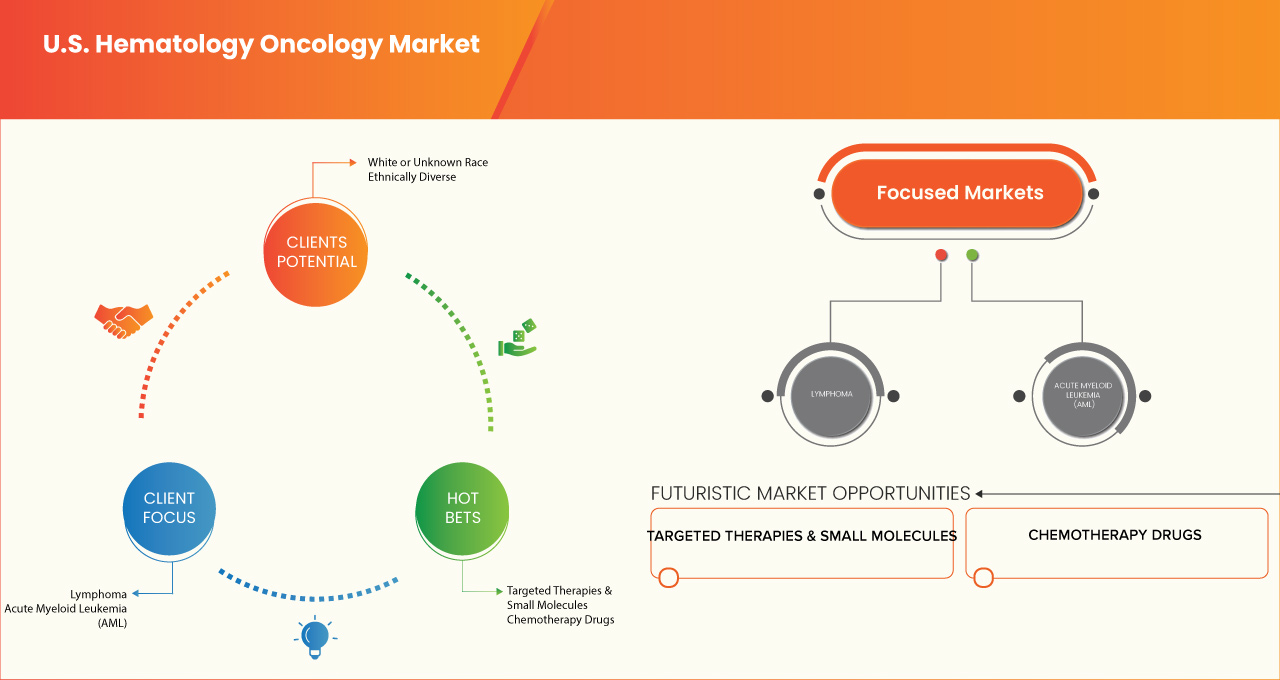

Тип заболевания

- Лимфома

- Острый миелоидный лейкоз (ОМЛ)

- Миелодиспластические синдромы (МДС)

- Острый лимфобластный лейкоз (ОЛЛ)

- Серповидноклеточная анемия (SCD)

- Другие

Тип лечения

- Таргетная терапия и малые молекулы

- Ингибиторы тирозинкиназы (TKIS)

- Иматиниб

- ДАСАТИНИБ

- Нилотиниб

- Ибрутиниб

- Акалабрутиниб

- Моноклональные антитела

- Ритуксимаб

- Обинутузумаб

- Офатумумаб

- Даратумумаб

- ЭЛОТУЗУМАБ

- Ингибиторы протеасомы

- Бортезомиб

- Карфилзомиб

- ИКСАЗОМИБ

- Ингибиторы Bcl2

- Ингибиторы Flt3

- МИДОСТАУРИН

- ГИЛТЕРИТИНИБ

- Ингибиторы IDH

- Ингибиторы JAK

- Другие

- Ингибиторы тирозинкиназы (TKIS)

- Иммунотерапия

- Терапия с использованием тележек

- ТИСАГЕНЛЕКЛЕЙСЕЛЬ

- АКСИАБТАГЕН ЦИЛОЛЕУЦЕЛ

- BREXUCABTAGENE AUTOLEUCEL

- ЛИЗОКАБТАГЕН МАРАЛЕЙЦЕЛЬ

- Ингибиторы иммунных контрольных точек

- Пембролизумаб

- Ниволумаб

- Биспецифические антитела

- Блинатумомаб

- МОСУНЕТУЗУМАБ

- Цитокиновая терапия

- Интерфероны

- Интерлейкины

- Другие

- Терапия с использованием тележек

- Химиотерапевтические препараты

- Алкилирующие агенты

- Циклофосфамид

- Хлорамбуцил

- БЕНДАМУСТИН

- Антиметаболиты

- Цитарабин (Ara C)

- Метотрексат

- Флударабин

- 6-меркаптопурин

- Антрациклины

- Доксорубицин

- Даунорубицин

- Идарубицин

- Ингибиторы топоизомеразы

- Этопозид

- Топотекан

- Алкалоиды барвинка

- Винкристин

- Винбластин

- Другие

- Алкилирующие агенты

- Трансплантация стволовых клеток

- Аутологичная трансплантация стволовых клеток

- Аллогенная трансплантация стволовых клеток

- Подходящий родственный донор (MRD)

- Совместимый неродственный донор (MUD)

- Гаплоидентичный донор

- Другие

- Генная терапия

- Терапия на основе Crispr-Cas9

- ЛЕНТИГЛОБИН Bb305

- Другие

- Другие

Раса

- Белая или неизвестная раса

- Этнически разнообразный

- Черный или афроамериканец

- испаноязычный

- Азиат или житель тихоокеанских островов (включая Гавайев)

- Американский индеец или коренной житель Аляски

- Множественная раса

Конечный пользователь

- Больницы

- Специализированные клиники

- Центры трансплантации

- Фармацевтические и биотехнологические компании

- Другие

Доля рынка гематологии и онкологии в США

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, присутствии в Азиатско-Тихоокеанском регионе, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка гематологической онкологии в США являются:

- Gilead Sciences, Inc. (США)

- AbbVie Inc (США)

- Takeda Pharmaceutical Company Limited (Япония)

- АстраЗенека (Великобритания)

- Санофи (Франция)

- Институт рака Дана-Фарбера, Inc. (США)

- Университет Джонса Хопкинса (США)

- Больница Джонса Хопкинса (США)

- Система здравоохранения Джонса Хопкинса (США)

- UCLA Health (США)

- Стэнфордская медицина (США)

- Онкологический центр им. М. Д. Андерсона Техасского университета (США)

- Мемориальный онкологический центр имени Слоуна-Кеттеринга (США)

- ГОРОД НАДЕЖДЫ (США)

- Детская больница Филадельфии (США)

- Онкологический центр Фреда Хатчинсона (США)

- Vertex Pharmaceuticals Incorporated (США)

- CRISPR Therapeutics (Швейцария)

- Regeneron Pharmaceuticals Inc. (США)

- bluebird bio, Inc. (США)

- Editas Medicine (США)

- Новартис АГ (Швейцария)

- Merck & Co., Inc. (США)

- Клиника Кливленда (США)

- Лилли (США)

- Астеллас Фарма Инк. (Япония)

- Bayer AG (Германия)

- Фонд медицинского образования и исследований Майо (MFMER) (США)

- DKMS Group gGmbH (Германия)

- Медицинский центр Чикагского университета (США)

- Комплексный онкологический центр Розуэлл-Парк (США)

- Университет здравоохранения штата Юта (США)

- Комплексный онкологический центр USC Norris (США)

- Медицинский центр Университета Вандербильта (США)

- Онкологический центр Моффитта (США)

- Онкологический центр Фреда Хатчинсона (США)

Последние события на рынке гематологии и онкологии в США

- В декабре 2024 года результаты клинического исследования AbbVie для Epcoritamab (DuoBody CD3xCD20) — биспецифического антитела, взаимодействующего с Т-клетками, разработанного AbbVie. Недавние анализы данных клинических исследований показали, что Epcoritamab вызывает стойкие полные ответы как в качестве монотерапии, так и в сочетании с другими методами лечения у пациентов с диффузной В-крупноклеточной лимфомой (DLBCL). В исследовании фазы 1b/2 EPCORE NHL-2 Epcoritamab в сочетании с ритуксимабом, циклофосфамидом, доксорубицином, винкристином и преднизоном (R-CHOP) достиг общего показателя ответа (ORR) 100% и показателя полного ответа (CR) 87%. Кроме того, исследование фазы 2 EPCORE NHL-1 показало, что 41% пациентов достигли CR, а примерно 52% все еще отвечают через три года

- В декабре 2024 года результаты клинического исследования AbbVie для Epcoritamab (DuoBody CD3xCD20) являются исследуемым биспецифическим антителом, взаимодействующим с Т-клетками, разработанным AbbVie. Результаты недавних клинических исследований показали высокие показатели ответа у пациентов с рецидивирующей или рефрактерной (R/R) фолликулярной лимфомой (FL). В исследовании фазы 1b/2 EPCORE NHL-2 Epcoritamab в сочетании с леналидомидом и ритуксимабом (R²) достиг общего показателя ответа (ORR) 96% и полного показателя ответа (CR) 87% среди 111 пациентов со средним периодом наблюдения более двух лет. Эти результаты подчеркивают потенциальные преимущества Epcoritamab при лечении пациентов с R/R FL и поддерживают его текущую оценку в опорном исследовании фазы 3

- В декабре 2022 года Yescarta (axicabtagene ciloleucel) был одобрен в Японии для первоначального лечения рецидивирующей/рефрактерной крупноклеточной В-клеточной лимфомы. Это одобрение расширяет использование Yescarta для пациентов, которые не отреагировали на предыдущее лечение. Yescarta — это CAR T-клеточная терапия, которая модифицирует Т-клетки пациента для нацеливания и уничтожения раковых В-клеток. Одобрение обеспечивает многообещающий вариант лечения для пациентов с этой агрессивной формой лимфомы, предлагая потенциал для улучшения результатов за счет более эффективного нацеливания на раковые клетки, тем самым помогая удовлетворить значительную неудовлетворенную потребность в онкологической помощи

- В декабре 2022 года компания Kite объявила о приобретении Tmunity Therapeutics для продвижения разработки терапии CAR T-клеток нового поколения в лечении рака. Цель этого приобретения — расширить возможности Kite в области инновационных методов лечения рака, в частности, уделяя особое внимание повышению эффективности и доступности методов лечения CAR T-клеток. Объединяя опыт Tmunity в иммунотерапии и клеточной терапии, сотрудничество направлено на решение проблем в лечении солидных опухолей и расширение терапевтических возможностей для онкологических пациентов, давая надежду на более персонализированное, долговечное и эффективное лечение онкологии. Этот шаг укрепляет лидерство Kite в иммунотерапии рака

- В декабре 2022 года данные исследования ZUMA-7 подтвердили потенциал Yescarta (аксикабтаген цилолеуцел) в качестве первоначального лечения рецидивирующей или рефрактерной крупноклеточной В-клеточной лимфомы. Исследование показало, что Yescarta, терапия CAR T-клетками, значительно улучшила выживаемость без прогрессирования по сравнению со стандартной химиотерапией. Эти результаты подтверждают использование Yescarta в качестве эффективного лечения первой линии, предлагая новый вариант для пациентов с агрессивной лимфомой, у которых ограничены альтернативы лечения. Растущий объем доказательств подчеркивает потенциал терапии для улучшения результатов лечения пациентов и изменения ландшафта лечения этого сложного рака

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: ГЕОГРАФИЧЕСКИЙ ОХВАТ

2.3 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: ГОДЫ, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.5 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.6 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.9 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.1 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 АНАЛИЗ ПЕСТАЛЯ

4.2 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.3 ОТРАСЛЕВЫЕ ИНДЕКСЫ

4.4 ПРАКТИКА RWE/RWD, EREGISTERS, ПРОГРАММЫ EHEALTH ДЛЯ ОНКОЛОГИЧЕСКИХ/СПИД/РЕДКИХ ЗАБОЛЕВАНИЙ

4.4.1 РЕКЛАМНАЯ ДЕЯТЕЛЬНОСТЬ КОМПАНИЙ

4.5 ТЕНДЕРНАЯ СИСТЕМА И КЛИНИЧЕСКИЕ РУКОВОДСТВА

4.5.1 ОРГАНИЗАЦИЯ ТЕНДЕРНОЙ СИСТЕМЫ

4.5.2 КЛИНИЧЕСКИЕ РУКОВОДСТВА (НАЦИОНАЛЬНЫЕ/РЕГИОНАЛЬНЫЕ/МЕСТНЫЕ БОЛЬНИЦЫ)

4.5.2.1 НАЦИОНАЛЬНЫЕ РУКОВОДЯЩИЕ ПРИНЦИПЫ (СТАНДАРТИЗИРОВАНЫ В США)

4.5.2.2 РЕГИОНАЛЬНЫЕ РУКОВОДЯЩИЕ ПРИНЦИПЫ (НА УРОВНЕ ГОСУДАРСТВА И НА ОСНОВЕ ИССЛЕДОВАТЕЛЬСКИХ ИНСТИТУТОВ)

4.5.2.3 МЕСТНЫЕ БОЛЬНИЧНЫЕ РУКОВОДСТВА (ПРОТОКОЛЫ, СПЕЦИФИЧЕСКИЕ ДЛЯ УЧРЕЖДЕНИЯ)

4.6 ХАРАКТЕРИСТИКИ РЫНКА (ДЕЦЕНТРАЛИЗОВАННЫЙ/СИЛЬНО ФРАГМЕНТИРОВАННЫЙ)

5 КОЛИЧЕСТВО ТЕКУЩИХ КЛИНИЧЕСКИХ ИСПЫТАНИЙ ДЛЯ КАЖДОГО ТИПА ЛЕЧЕНИЯ

5.1 ТАРГЕТНАЯ ТЕРАПИЯ И МАЛЫЕ МОЛЕКУЛЫ

5.1.1 ИНГИБИТОРЫ ТИРОЗИНКИНАЗЫ (TKIS)

5.1.2 МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА

5.2 ИММУНОТЕРАПИЯ

5.2.1 ТЕРАПИЯ КЛЕТОЧНЫМИ КАРТАМИ

5.2.2 ИНГИБИТОРЫ ИММУННЫХ КОНТРОЛЬНЫХ ТОЧЕК

5.2.3 ЦИТОКИНОВАЯ ТЕРАПИЯ

5.3 ХИМИОТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ

5.3.1 АЛКИЛИРУЮЩИЕ АГЕНТЫ

5.3.2 АНТРАЦИКЛИНЫ

5.3.3 ИНГИБИТОРЫ ТОПОИЗОМЕРАЗЫ

5.3.4 АЛКАЛОИДЫ БАРБИНКА

5.4 ТРАНСПЛАНТАЦИЯ СТВОЛОВЫХ КЛЕТОК

5.4.1 АУТОЛОГИЧНАЯ ТРАНСПЛАНТАЦИЯ СТВОЛОВЫХ КЛЕТОК

5.4.2 АЛЛОГЕННАЯ ТРАНСПЛАНТАЦИЯ СТВОЛОВЫХ КЛЕТОК

5.5 ГЕННАЯ ТЕРАПИЯ

5.6 ДОПОЛНИТЕЛЬНЫЕ ЛЕКАРСТВА ПО ТРЕБОВАНИЮ

5.6.1 ВЕНЕТЕКЛАКС HMA

5.6.2 CAR NK-КЛЕТКИ

5.6.3 ИНГИБИТОРЫ МЕНИНА

6 ПЕРСОНАЛИЗАЦИЯ

6.1 КЛАССИФИКАЦИЯ ТЕРАПИИ

6.1.1 ЦЕЛЬ ТЕРАПИИ

6.1.1.1 ТЕРАПИИ, ОТСРОЧИВАЮЩИЕ ТРАНСПЛАНТАЦИЮ

6.1.1.2 ТЕРАПИИ, РАСШИРЯЮЩИЕ ПОКАЗАНИЯ К ТРАНСПЛАНТАЦИИ

6.1.2 АНАЛИЗ СТОИМОСТИ

6.2 ТЕНДЕНЦИИ И ПРОГНОЗЫ РЫНОЧНОЙ ОТРАСЛИ

6.3 ИЗМЕНЕНИЕ УСЛОВИЙ УХОДА

6.4 ТИПЫ ОБРАБОТКИ ПО ТРЕБОВАНИЮ

6.4.1 ВЕНЕТОКЛАКС (HMA) КОМБИНАЦИЯ

6.4.2 CAR NK-КЛЕТКИ

6.5 ПОСТАВЩИКИ И УЧРЕЖДЕНИЯ ЗДРАВООХРАНЕНИЯ

6.5.1 РЫНОК ПОСТАВЩИКОВ:

6.5.1.1 ОБЩИЙ РЫНОК ПОСТАВЩИКОВ МЕДИЦИНСКОЙ ПОМОЩИ ДЛЯ ЛЕЧЕНИЯ ГЕМАТОЛОГИЧЕСКИХ ЗЛОКАЧЕСТВЕННЫХ ЗАБОЛЕВАНИЙ (ОМЛ, ОЛЛ, МДС, АПЛАСТИЧЕСКАЯ АНЕМИЯ, СЕРПОКЛЕТОЧНАЯ АНЕМОНИЯ)

6.5.1.2 КОЛИЧЕСТВО ГЕМАТОЛОГОВ/ОНКОЛОГОВ, ЛЕЧАЩИХ ЭТИ ЗАБОЛЕВАНИЯ

6.5.1.3 ГЕОГРАФИЧЕСКОЕ РАСПРЕДЕЛЕНИЕ ЭТИХ ПОСТАВЩИКОВ

6.5.1.4 ПОСТАВЩИКИ, РАБОТАЮЩИЕ В НЕТРАНСПЛАНТАЦИОННЫХ ЦЕНТРАХ, КОТОРЫЕ НЕОБХОДИМО НАПРАВЛЯТЬ ПАЦИЕНТОВ ВНЕШНИМ ЦЕНТРАМ ДЛЯ ТРАНСПЛАНТАЦИИ

6.5.2 ТЕНДЕНЦИИ В МЕДИЦИНСКИХ УЧРЕЖДЕНИЯХ:

6.5.2.1 КОЛИЧЕСТВО МЕДИЦИНСКИХ УЧРЕЖДЕНИЙ, ОБОРУДОВАННЫХ ДЛЯ ОКАЗАНИЯ КАЖДОГО ВИДА ЛЕЧЕНИЯ

6.5.2.2 ГЕОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ В КОЛИЧЕСТВЕ МЕДИЦИНСКИХ УЧРЕЖДЕНИЙ ЗА ОПРЕДЕЛЕННЫЕ ГОДЫ

6.5.3 ЦЕНТРЫ ТРАНСПЛАНТАЦИИ

7 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: РЕГУЛИРОВАНИЕ

8 ОБЗОР РЫНКА

8.1 ВОДИТЕЛИ

8.1.1 ДОСТИЖЕНИЯ В ДИАГНОСТИЧЕСКИХ ТЕХНОЛОГИЯХ, ТРАНСФОРМИРУЮЩИЕ ПОДХОДЫ К ВЫЯВЛЕНИЮ И ЛЕЧЕНИЮ ОНКОЛОГИЧЕСКИХ ЗАБОЛЕВАНИЙ

8.1.2 РАЗРАБОТКА ТАРГЕТНОЙ ТЕРАПИИ И ИММУНОТЕРАПИИ В ГЕМАТОЛОГИЧЕСКОЙ ОНКОЛОГИЧЕСКОЙ ПОМОЩИ

8.1.3 КОНСОЛИДАЦИЯ ПРАКТИКИ ГЕМАТОЛОГИИ И ОНКОЛОГИИ, ПОВЫШАЮЩАЯ ЭФФЕКТИВНОСТЬ ЛЕЧЕНИЯ И РЕЗУЛЬТАТЫ ЛЕЧЕНИЯ ПАЦИЕНТОВ

8.2 ОГРАНИЧЕНИЯ

8.2.1 НЕСОБЛЮДЕНИЕ ПАЦИЕНТАМИ РЕЖИМОВ ЛЕЧЕНИЯ В ОНКОЛОГИЧЕСКОМ ОТДЕЛЕНИИ ГЕМАТОЛОГИИ

8.2.2 ОТСУТСТВИЕ РАННЕЙ ВЫЯВКИ В ГЕМАТОЛОГИИ ОНКОЛОГИИ, ПРЕПЯТСТВУЮЩЕЕ ПРОГРЕССУ

8.3 ВОЗМОЖНОСТИ

8.3.1 РОСТ ЗАБОЛЕВАЕМОСТИ РАКОМ ПРИВОДИТ К УВЕЛИЧЕНИЮ СПРОСА НА ЛЕЧЕНИЕ

8.3.2 УВЕЛИЧЕНИЕ ЧИСЛА СОТРУДНИЧЕСКИХ ПАРТНЕРСТВ, КОТОРЫЕ УСКОРЯЮТ ПРОГРЕСС В ЛЕЧЕНИИ РАКА

8.4 ПРОБЛЕМЫ

8.4.1 РОСТ РАСХОДОВ, СВЯЗАННЫХ С ЛЕЧЕНИЕМ РАКА

8.4.2 НЕХВАТКА МЕДИЦИНСКИХ СПЕЦИАЛИСТОВ, ОБУЧЕННЫХ В ОБЛАСТИ ГЕМАТОЛОГИИ И ОНКОЛОГИИ

9 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США ПО ТИПУ ЗАБОЛЕВАНИЙ

9.1 ОБЗОР

9.2 ЛИМФОМА

9.3 ОСТРЫЙ МИЕЛОБЛАСТНОЙ ЛЕЙКОЗ (ОМЛ)

9.4 МИЕЛОДИСПЛАСТИЧЕСКИЕ СИНДРОМЫ (МДС)

9.5 ОСТРЫЙ ЛИМФОБЛАСТНЫЙ ЛЕЙКОЗ (ОЛЛ)

9.6 СЕРПОВИДНО-КЛЕТОЧНАЯ АНЕМОБИЛЯЦИЯ (SCD)

9.7 ДРУГИЕ

10 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

10.1 ОБЗОР

10.2 БОЛЬНИЦЫ

10.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

10.4 ЦЕНТРЫ ТРАНСПЛАНТАЦИИ

10.5 ФАРМАЦЕВТИЧЕСКИЕ И БИОТЕХНОЛОГИЧЕСКИЕ КОМПАНИИ

10.6 ДРУГИЕ

11 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США, ПО РАСЕ

11.1 ОБЗОР

11.2 БЕЛАЯ ИЛИ НЕИЗВЕСТНАЯ РАСА

11.3 ЭТНИЧЕСКОЕ РАЗНООБРАЗИЕ

11.3.1 ЧЕРНЫЙ ИЛИ АФРИКАНСКИЙ АМЕРИКАНЕЦ

11.3.2 ИСПАНСКИЙ

11.3.3 АЗИАТ ИЛИ ЖИТЕЛЬ ТИХООКЕАНСКИХ ОСТРОВОВ (ВКЛЮЧАЯ ГАВАЙЦЕВ)

11.3.4 АМЕРИКАНСКИЙ ИНДЕЙЦ ИЛИ КОРЕННОЙ ЖИТЕЛЬ АЛЯСКИ

11.3.5 МНОЖЕСТВЕННАЯ РАСА

12 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США ПО ТИПУ ЛЕЧЕНИЯ

12.1 ОБЗОР

12.2 ТАРГЕТНАЯ ТЕРАПИЯ И МАЛЫЕ МОЛЕКУЛЫ

12.2.1 ИНГИБИТОРЫ ТИРОЗИНКИНАЗЫ (TKIS)

12.2.1.1 ИМАТИНИБ

12.2.1.2 ДАСАТИНИБ

12.2.1.3 НИЛОТИНИБ

12.2.1.4 ИБРУТИНИБ

12.2.1.5 АКАЛАБРУТИНИБ

12.2.2 МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА

12.2.2.1 РИТУКСИМАБ

12.2.2.2 ОБИНУТУЗУМАБ

12.2.2.3 ОФАТУМУМАБ

12.2.2.4 ДАРАТУМУМАБ

12.2.2.5 ЭЛОТУЗУМАБ

12.2.3 ИНГИБИТОРЫ ПРОТЕАСОМ

12.2.3.1 БОРТЕЗОМИБ

12.2.3.2 КАРФИЛЗОМИБ

12.2.3.3 ИКСАЗОМИБ

12.2.4 ИНГИБИТОРЫ FLT3

12.2.4.1 МИДОСТАУРИН

12.2.4.2 ГИЛТЕРИТИНИБ

12.3 ИММУНОТЕРАПИЯ

12.3.1 ТЕРАПИЯ КЛЕТОЧНЫМИ КАРТАМИ

12.3.1.1 ТИСАГЕНЛЕКЛЕЙСЕЛ

12.3.1.2 АКСИАБТАГЕН ЦИЛОЛЕУЦЕЛ

12.3.1.3 BREXUCABTAGENE AUTOLEUCEL

12.3.1.4 ЛИЗОКАБТАГЕН МАРАЛЕУЦЕЛ

12.3.2 ИНГИБИТОРЫ ИММУННЫХ КОНТРОЛЬНЫХ ТОЧЕК

12.3.2.1 ПЕМБРОЛИЗУМАБ

12.3.2.2 НИВОЛЮМАБ

12.3.3 БИСПЕЦИФИЧЕСКИЕ АНТИТЕЛА

12.3.4 ЦИТОКИНОВАЯ ТЕРАПИЯ

12.3.4.1 ИНТЕРФЕРОНЫ

12.3.4.2 ИНТЕРЛЕЙКИНЫ

12.3.4.3 ДРУГИЕ

12.4 ХИМИОТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ

12.4.1 АЛКИЛИРУЮЩИЕ АГЕНТЫ

12.4.1.1 ЦИКЛОФОСФАМИД

12.4.1.2 ХЛОРАМБУЦИЛ

12.4.1.3 БЕНДАМУСТИН

12.4.2 АНТИМЕТАБОЛИТЫ

12.4.2.1 ЦИТАРАБИН (ARA C)

12.4.2.2 МЕТОТРЕКСАТ

12.4.2.3 ФЛУДАРАБИН

12.4.2.4 МЕРКАПТОПУРИН

12.4.3 АНТРАЦИКЛИНЫ

12.4.3.1 ДОКСОРУБИЦИН

12.4.3.2 ДАУНОРУБИЦИН

12.4.3.3 ИДАРУБИЦИН

12.4.4 ИНГИБИТОРЫ ТОПОИЗОМЕРАЗЫ

12.4.4.1 ЭТОПОЗИД

12.4.4.2 ТОПОТЕКАН

12.4.5 АЛКАЛОИДЫ БАРБИНКА

12.4.5.1 ВИНКРИСТИН

12.4.5.2 ВИНБЛАСТИН

12.5 ТРАНСПЛАНТАЦИЯ СТВОЛОВЫХ КЛЕТОК

12.5.1 АУТОЛОГИЧНАЯ ТРАНСПЛАНТАЦИЯ СТВОЛОВЫХ КЛЕТОК

12.5.2 АЛЛОГЕННАЯ ТРАНСПЛАНТАЦИЯ СТВОЛОВЫХ КЛЕТОК

12.5.2.1 ПОДХОДЯЩИЙ РОДСТВЕННЫЙ ДОНОР (MRD)

12.5.2.2 ПОДХОДЯЩИЙ НЕРОДСТВЕННЫЙ ДОНОР (MUD)

12.5.2.3 ГАПЛОИДЕНТИЧНЫЙ ДОНОР

12.5.2.4 ДРУГИЕ

12.6 ГЕННАЯ ТЕРАПИЯ

12.6.1 ТЕРАПИИ НА ОСНОВЕ CRISPR-CAS9

12.6.2 ЛЕНТИГЛОБИН BB305

12.6.3 ДРУГИЕ

13 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: ОБЗОР КОМПАНИЙ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: США

14 SWOT-АНАЛИЗ

15 ПРОФИЛЕЙ КОМПАНИЙ

15.1 GILEAD SCIENCE, INC.

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 АББВИ ИНК.

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.2.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.3 ТАКЕДА ФАРМАЦЕВТИЧЕСКАЯ КОМПАНИЯ ЛИМИТЕД.

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.3.4 ПОСЛЕДНИЕ/НОВОСТИ

15.4 АСТРАЗЕНЕКА

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.5 САНОФИ

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.6 АСТЕЛЛАС ФАРМА ИНК.

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.7 БАЙЕР АГ

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.7.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.8 BLUEBIRD BIO, INC.

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.9 КОМПАНИЯ БРИСТОЛЬ-МАЙЕРС СКВИББ

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.9.4 ПОСЛЕДНИЕ НОВОСТИ

15.1 ГОРОД НАДЕЖДЫ.

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 ПОРТФЕЛЬ УСЛУГ

15.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.11 КЛИНИКА КЛИВЛЕНДА ТАУССИГ РАК

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 ПОРТФЕЛЬ УСЛУГ

15.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.12 ТЕРАПИЯ CRISPR

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.13 ИНСТИТУТ РАКА ДАНА-ФАРБЕР, ИНК.

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 ПОРТФЕЛЬ УСЛУГ

15.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.14 ГРУППА DKMS GGMBH

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.15 ЭДИТАС МЕДИЦИНА

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.15.4 ПОСЛЕДНИЕ НОВОСТИ

15.16 ЭЛИ ЛИЛЛИ И КОМПАНИЯ

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.16.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.17 Ф. ХОФФМАНН-ЛЯ РОШ ЛТД.

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.18 ОНКОЛОГИЧЕСКИЙ ЦЕНТР ФРЕДА ХАТЧИНСОНА

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 ПОРТФЕЛЬ УСЛУГ

15.18.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.19 ФОНД МЭЙО ПО МЕДИЦИНСКОМУ ОБРАЗОВАНИЮ И ИССЛЕДОВАНИЯМ (MFMER)

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.19.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.2 МЕМОРИАЛЬНЫЙ ОНКОЛОГИЧЕСКИЙ ЦЕНТР СЛОАНА-КЕТТЕРИНГА

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 ПОРТФЕЛЬ УСЛУГ

15.20.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.21 МЕРК И КО., ИНК.

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 АНАЛИЗ ДОХОДОВ

15.21.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.21.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.22 ОНКОЛОГИЧЕСКИЙ ЦЕНТР МОФФИТТА

15.22.1 ОБЗОР КОМПАНИИ

15.22.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.22.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.23 НОВАРТИС АГ

15.23.1 ОБЗОР КОМПАНИИ

15.23.2 АНАЛИЗ ДОХОДОВ

15.23.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.23.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.24 ПФАЙЗЕР ИНК.

15.24.1 ОБЗОР КОМПАНИИ

15.24.2 АНАЛИЗ ДОХОДОВ

15.24.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.24.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.25 РЕГЕНЕРОН ФАРМАСЬЮТИКАЛС ИНК.

15.25.1 ОБЗОР КОМПАНИИ

15.25.2 АНАЛИЗ ДОХОДОВ

15.25.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.25.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.26 КОМПЛЕКСНЫЙ ОНКОЛОГИЧЕСКИЙ ЦЕНТР ROSEWELL PARK

15.26.1 ОБЗОР КОМПАНИИ

15.26.2 ПОРТФЕЛЬ УСЛУГ

15.26.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.27 СТЭНФОРДСКАЯ МЕДИЦИНА

15.27.1 ОБЗОР КОМПАНИИ

15.27.2 ПОРТФЕЛЬ УСЛУГ

15.27.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.28 УНИВЕРСИТЕТ ДЖОНСА ХОПКИНСА, БОЛЬНИЦА ДЖОНСА ХОПКИНСА И СИСТЕМА ЗДРАВООХРАНЕНИЯ ДЖОНСА ХОПКИНСА

15.28.1 ОБЗОР КОМПАНИИ

15.28.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.28.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.29 МЕДИЦИНСКИЙ ЦЕНТР УНИВЕРСИТЕТА ЧИКАГО

15.29.1 ОБЗОР КОМПАНИИ

15.29.2 ПОРТФЕЛЬ УСЛУГ

15.29.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.3 ЦЕНТР ОНКОЛОГИЧЕСКИХ РАБОТ ИМЕНИ М. Д. АНДЕРСОНА ТЕХАССКОГО УНИВЕРСИТЕТА

15.30.1 ОБЗОР КОМПАНИИ

15.30.2 ПОРТФЕЛЬ УСЛУГ

15.30.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ/НОВОСТИ

15.31 ДЕТСКАЯ БОЛЬНИЦА ФИЛАДЕЛЬФИИ

15.31.1 ОБЗОР КОМПАНИИ

15.31.2 ПОРТФЕЛЬ УСЛУГ

15.31.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.32 UCLA ЗДРАВООХРАНЕНИЕ

15.32.1 ОБЗОР КОМПАНИИ

15.32.2 ПОРТФЕЛЬ ПРОДУКЦИИ

15.32.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.33 УНИВЕРСИТЕТ ЮТЫ ЗДРАВООХРАНЕНИЕ

15.33.1 ОБЗОР КОМПАНИИ

15.33.2 ПОРТФЕЛЬ УСЛУГ

15.33.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.34 USC NORRIS КОМПЛЕКСНЫЙ РАК

15.34.1 ОБЗОР КОМПАНИИ

15.34.2 ПОРТФЕЛЬ ПРОДУКЦИИ

15.34.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.35 ОНКОЛОГИЧЕСКИЙ ЦЕНТР ВАНДЕРБИЛЬТА-ИНГРЕМА

15.35.1 ОБЗОР КОМПАНИИ

15.35.2 ПОРТФЕЛЬ ПРОДУКЦИИ

15.35.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.36 ВЕРТЕКС ФАРМАСЬЮТИКАЛС ИНКОРПОРЕЙТЕД

15.36.1 ОБЗОР КОМПАНИИ

15.36.2 АНАЛИЗ ДОХОДОВ

15.36.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.36.4 ПОСЛЕДНЕЕ РАЗВИТИЕ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США ПО ТИПУ ЗАБОЛЕВАНИЙ, 2018-2035 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 2 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2035 (МЛН ДОЛЛ. США)

ТАБЛИЦА 3 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США, ПО РАСАМ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 4 ЭТНИЧЕСКОЕ РАЗНООБРАЗИЕ НА РЫНКЕ ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ УСЛУГ В США ПО КАТЕГОРИЯМ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 5 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США ПО ТИПУ ЛЕЧЕНИЯ, 2018-2035 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 6 ТАРГЕТНАЯ ТЕРАПИЯ И МАЛЫЕ МОЛЕКУЛЫ НА РЫНКЕ ГЕМАТОЛОГИИ И ОНКОЛОГИИ В США, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 7 ИНГИБИТОРЫ ТИРОЗИНКИНАЗЫ (TKIS) НА РЫНКЕ ГЕМАТОЛОГИИ И ОНКОЛОГИИ В США, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛ. США)

ТАБЛИЦА 8 МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА США НА РЫНКЕ ГЕМАТОЛОГИИ И ОНКОЛОГИИ, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 9 ИНГИБИТОРЫ ПРОТЕАСОМЫ США НА РЫНКЕ ОНКОЛОГИИ И ГЕМАТОЛОГИИ, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 10 ИНГИБИТОРЫ FLT3 В США НА РЫНКЕ ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 11 ИММУНОТЕРАПИЯ НА РЫНКЕ ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 12 КЛЕТОЧНАЯ ТЕРАПИЯ CART НА РЫНКЕ ГЕМАТОЛОГИИ И ОНКОЛОГИИ В США, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 13 ИНГИБИТОРЫ ИММУННЫХ КОНТРОЛЬНЫХ ТОЧЕК НА РЫНКЕ ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 14 БИСПЕЦИФИЧЕСКИЕ АНТИТЕЛА США НА РЫНКЕ ГЕМАТОЛОГИИ И ОНКОЛОГИИ, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 15 ЦИТОКИНОВАЯ ТЕРАПИЯ НА РЫНКЕ ГЕМАТОЛОГИИ И ОНКОЛОГИИ В США, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 16 ХИМИОТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ США НА РЫНКЕ ГЕМАТОЛОГИИ И ОНКОЛОГИИ, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 17 АЛКИЛИРУЮЩИЕ АГЕНТЫ США НА РЫНКЕ ГЕМАТОЛОГИИ И ОНКОЛОГИИ, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 18 АНТИМЕТАБОЛИТЫ НА РЫНКЕ ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 19 АНТРАЦИКЛИНЫ США НА РЫНКЕ ОНКОЛОГИИ И ГЕМАТОЛОГИИ, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 20 ИНГИБИТОРЫ ТОПОИЗОМЕРАЗЫ НА РЫНКЕ ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 21 АЛКАЛОИДЫ БАРВИНКИ В США НА РЫНКЕ ГЕМАТОЛОГИИ И ОНКОЛОГИИ, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 22 ТРАНСПЛАНТАЦИЯ СТВОЛОВЫХ КЛЕТОК В США НА РЫНКЕ ГЕМАТОЛОГИИ И ОНКОЛОГИИ, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 23 АЛЛОГЕННАЯ ТРАНСПЛАНТАЦИЯ СТВОЛОВЫХ КЛЕТОК В США НА РЫНКЕ ГЕМАТОЛОГИИ И ОНКОЛОГИИ, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 24 РЫНОК ГЕННОЙ ТЕРАПИИ В ГЕМАТОЛОГИИ И ОНКОЛОГИИ В США, ПО ТИПУ, 2018-2035 (МЛН ДОЛЛАРОВ США)

Список рисунков

РИСУНОК 1 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: АНАЛИЗ РЫНКА ПО СТРАНАМ

РИСУНОК 5 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 8 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ США: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 9 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: СЕГМЕНТАЦИЯ

РИСУНОК 10. ДОСТИЖЕНИЯ В ДИАГНОСТИЧЕСКИХ ТЕХНОЛОГИЯХ, ТРАНСФОРМИРУЮЩИЕ ПОДХОДЫ К ВЫЯВЛЕНИЮ И ЛЕЧЕНИЮ ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ЗАБОЛЕВАНИЙ, СПОСОБСТВУЮТ РОСТУ РЫНКА ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЙ В США С 2025 ПО 2035 ГОДЫ

РИСУНОК 11 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ЛИМФОМЫ БУДЕТ СОСТАВЛЯТЬ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США В 2025 И 2035 ГОДАХ

РИСУНОК 12. КРАТКОЕ ОПИСАНИЕ РЫНКА ГЕМАТОЛОГИЧЕСКИХ И ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США

РИСУНОК 13 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 14. ШЕСТЬ СЕГМЕНТОВ, ВХОДЯЩИХ В РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США, ПО ТИПУ ЗАБОЛЕВАНИЙ (2024)

РИСУНОК 15 АНАЛИЗ DROC

РИСУНОК 16 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США: ПО ТИПУ ЗАБОЛЕВАНИЙ, 2024 Г.

РИСУНОК 17 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США: ПО ТИПУ ЗАБОЛЕВАНИЙ, 2025-2035 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 18 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ США: ПО ТИПУ ЗАБОЛЕВАНИЯ, CAGR (2025-2035)

РИСУНОК 19 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ США: ПО ТИПУ ЗАБОЛЕВАНИЯ, КРИВАЯ ЖИЗНИ

РИСУНОК 20 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ США: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2024 Г.

РИСУНОК 21 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ США: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, 2025-2035 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 22 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ США: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, CAGR (2025-2035)

РИСУНОК 23 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, КРИВАЯ ЖИЗНИ

РИСУНОК 24 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: ПО РАСЕ, 2024 Г.

РИСУНОК 25 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ США: ПО РАСЕ, 2025–2035 ГГ. (МЛН. ДОЛЛ. США)

РИСУНОК 26 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: ПО РАСЕ, CAGR (2025-2035)

РИСУНОК 27 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ УСЛУГ В США: ПО РАСЕ, КРИВАЯ ЖИЗНИ

РИСУНОК 28 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США: ПО ТИПУ ЛЕЧЕНИЯ, 2024 Г.

РИСУНОК 29 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ США: ПО ТИПУ ЛЕЧЕНИЯ, 2025-2035 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 30 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: ПО ТИПУ ЛЕЧЕНИЯ, CAGR (2025-2035)

РИСУНОК 31 РЫНОК ГЕМАТОЛОГИЧЕСКИХ ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США: ПО ТИПУ ЛЕЧЕНИЯ, КРИВАЯ ЖИЗНИ

РИСУНОК 32 РЫНОК ОНКОЛОГИИ И ГЕМАТОЛОГИИ В США: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.