Us Lubricant Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.86 Billion

USD

28.91 Billion

2024

2032

USD

22.86 Billion

USD

28.91 Billion

2024

2032

| 2025 –2032 | |

| USD 22.86 Billion | |

| USD 28.91 Billion | |

| % | |

|

Сегментация рынка смазочных материалов США по видам продукции (моторные масла, гидравлические масла, циркуляционные жидкости, трансмиссионное масло, консистентная смазка, жидкости для металлообработки, масла для ветряных турбин, компрессорные масла, масла для газовых турбин, теплообменные масла, масла для защиты от ржавчины и другие), базовое масло (минеральное масло, синтетическое масло, полусинтетическое масло и масло на биологической основе), сорт (промышленный и пищевой), формат (оптовые партии, мини-оптовые партии, мелкая упаковка и другие), канал продаж (дистрибьюторы, розничная торговля, электронная коммерция и прямые поставки конечным пользователям), конечное использование (автомобилестроение и транспорт, судостроение, энергетика и производство электроэнергии, металлургия и металлообработка, химическое производство, строительная техника, тяжелое оборудование, горнодобывающая промышленность, промышленное оборудование, аэрокосмическая промышленность, авиация и оборона, железные дороги, сельское хозяйство, электротехническое/коммунальное хозяйство, производственное оборудование, нефть и газ, продукты питания и напитки, цемент, пластмассы и резина Перерабатывающая, текстильная, целлюлозно-бумажная, потребительские товары/товары для самостоятельного изготовления и другие) — тенденции развития отрасли и прогноз до 2032 года.

Размер рынка смазочных материалов в США

- Рынок смазочных материалов США оценивался в 22,86 млрд долларов США в 2024 году и, как ожидается, достигнет 28,91 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 3,01%, что в первую очередь обусловлено растущей индустриализацией, которая является ключевым фактором для рынка.

Анализ рынка смазочных материалов в США

- Рынок смазочных материалов США демонстрирует устойчивый рост, обусловленный растущим спросом со стороны автомобильного и промышленного секторов. Смазочные материалы играют важную роль в снижении трения, повышении эффективности и продлении срока службы машин и двигателей. На рынке представлены различные типы продукции, такие как моторные масла, гидравлические масла, смазки и жидкости для металлообработки, которые обслуживают такие отрасли, как производство, строительство, судостроение и сельское хозяйство. Синтетические и биоматериалы приобретают популярность благодаря своим превосходным эксплуатационным характеристикам и экологическим преимуществам. Несмотря на такие проблемы, как колебания цен на сырье и рост числа электромобилей, рынок предлагает возможности для инноваций, особенно в разработке специализированных и устойчивых смазочных материалов для удовлетворения меняющихся потребностей отрасли.

Область применения отчета и сегментация рынка смазочных материалов в США

|

Атрибуты |

Основные сведения о рынке смазочных материалов в США |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка смазочных материалов в США

«Растущий спрос на синтетические и высокопроизводительные смазочные материалы»

Спрос на синтетические и высокопроизводительные смазочные материалы быстро растет в различных отраслях промышленности из-за их превосходных свойств по сравнению с обычными минеральными маслами. Синтетические смазочные материалы, созданные с использованием передовых химических процессов, обеспечивают лучшую термическую стабильность, стойкость к окислению и более длительные интервалы замены, что делает их идеальными для применений, где важна высокая производительность. Эти смазочные материалы обеспечивают постоянную защиту при экстремальных температурах, снижают трение и предотвращают образование вредных отложений, тем самым продлевая срок службы двигателей и машин. В автомобильном секторе синтетические смазочные материалы все чаще используются в современных двигателях внутреннего сгорания (ДВС) для повышения топливной экономичности, снижения выбросов и увеличения срока службы двигателя. Высокопроизводительные моторные масла, такие как Shell Helix Ultra и Castrol EDGE, используют синтетическую технологию для обеспечения превосходной защиты и более чистой работы двигателя.

Динамика рынка смазочных материалов в США

Водитель

«Расширение транспортных сетей способствует росту потребления смазочных материалов»

Расширение транспортных сетей является убедительным драйвером для рынка, оказывая существенное влияние на потребление смазочных материалов. Этот драйвер охватывает широкий спектр факторов, которые подчеркивают сложную связь между развитием транспортной инфраструктуры и спросом на смазочные материалы. Рост дорожной сети - одним из наиболее важных аспектов расширения транспорта является развитие и обслуживание дорожных сетей. Строительство и содержание автомагистралей, дорог и улиц требует огромного количества транспортных средств и машин, все из которых в значительной степени зависят от смазочных материалов для эффективной работы. От бульдозеров до асфальтоукладчиков смазочные материалы играют ключевую роль в строительстве и обслуживании дорожной инфраструктуры. Расширение автопарка - Распространение транспортных услуг, включая грузовые и пассажирские автомобили, требует увеличения парка автомобилей и грузовиков. Эти транспортные средства зависят от смазочных материалов для снижения трения, минимизации износа и оптимизации топливной эффективности. Чем больше транспортный парк, тем выше спрос на смазочные материалы для регулярного обслуживания и эксплуатации.

Например,

По данным Forbes, в мае 2023 года высокоскоростные железные дороги в США наконец-то наберут обороты: федеральное финансирование будет выделено на северо-восточный коридор Amtrak и потенциальные проекты в Калифорнии и на маршруте Лас-Вегас-Лос-Анджелес; принятие решений по этим проектам ожидается в ближайшие месяцы, что станет сигналом к переходу к модернизации инфраструктуры пассажирских железных дорог.

Возможность

«Растущий спрос на экологически чистые и биоматериалы для смазочных материалов»

Растущий спрос на устойчивые и биооснованные смазочные материалы представляет собой значительную возможность для рынка. Отрасли и потребители активно ищут смазочные решения, которые не только эффективны, но и экологически безопасны, поскольку экологические проблемы продолжают набирать обороты. Этот сдвиг спроса открыл несколько путей для роста и инноваций в отрасли смазочных материалов. Одна из ключевых возможностей заключается в разработке и производстве биооснованных смазочных материалов. Эти смазочные материалы производятся из возобновляемых ресурсов, таких как растительные масла, животные жиры и даже микробные источники. В отличие от традиционных смазочных материалов на основе минеральных масел, биооснованные смазочные материалы имеют то преимущество, что они биоразлагаемы и менее вредны для окружающей среды. Они также обладают улучшенной биоразлагаемостью и пониженной токсичностью, что делает их предпочтительным выбором в областях применения, где воздействие на окружающую среду является проблемой.

Например,

- В статье STLE org, смазочные материалы на биологической основе, такие как гидравлическая жидкость на основе сои и присадки на основе растительного масла, показывают многообещающие результаты в различных областях применения, от лифтов до сельскохозяйственного оборудования. Они обладают такими преимуществами, как биоразлагаемость, более низкая токсичность и улучшенная смазывающая способность, хотя проблемы, такие как плохая устойчивость к окислению и высокая температура застывания, сохраняются. Инновации направлены на преодоление этих ограничений, делая смазочные материалы на биологической основе конкурентоспособными по сравнению с синтетическими аналогами. Переработка остается проблемой, и существуют неоднозначные мнения о ее осуществимости

Сдержанность/Вызов

«Сопротивление переходу с обычных смазочных материалов на более дорогие альтернативы»

Сопротивление переходу с обычных смазочных материалов на более дорогие альтернативы представляет собой значительную проблему для рынка. Хотя новые, усовершенствованные смазочные материалы предлагают многочисленные преимущества, включая улучшенные эксплуатационные характеристики и экологические преимущества, нежелание клиентов внедрять эти продукты сдерживает рост рынка. Вот основные моменты, подчеркивающие эту проблему: Проблемы со стоимостью Одной из основных причин сопротивления является воспринимаемая более высокая стоимость усовершенствованных смазочных материалов по сравнению с обычными. Клиенты часто отдают приоритет краткосрочной экономии затрат над долгосрочными выгодами, что заставляет их придерживаться знакомых, более дешевых вариантов. Неосведомленность - Многие клиенты не знают о преимуществах, предлагаемых усовершенствованными смазочными материалами. Они могут не до конца понимать, как эти продукты могут повысить эффективность оборудования, сократить расходы на техническое обслуживание и продлить срок службы машин. Образовательные и информационные кампании имеют важное значение для устранения этого пробела в знаниях.

Масштаб рынка смазочных материалов в США

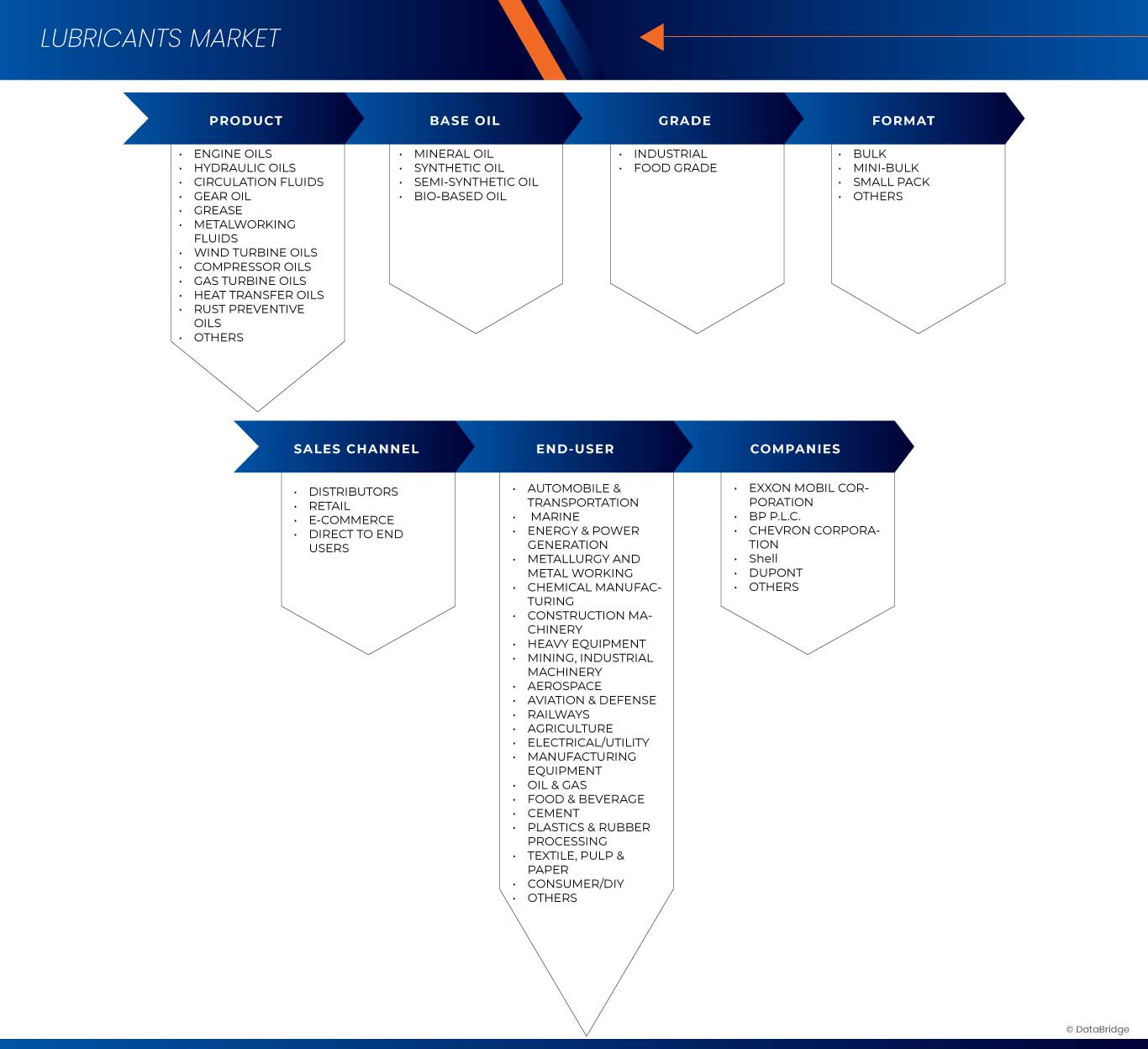

Рынок сегментирован по продукту, базовому маслу, сорту, формату, каналу сбыта и конечному использованию.

|

Сегментация |

Субсегментация |

|

По типу продукта |

ПО ПРОДУКТУ

|

|

По базовому маслу |

ПО БАЗОВОМУ МАСЛУ

|

|

По сорту масла |

ПО КЛАССУ

|

|

По формату

|

ПО ФОРМАТУ

|

|

По каналу продаж |

ПО КАНАЛУ ПРОДАЖ

|

|

По конечному использованию |

|

Региональный анализ рынка смазочных материалов в США

Доля рынка смазочных материалов в США

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Shell (Великобритания)

- Корпорация Exxon Mobil (США)

- ФУКС (Германия)

- US Venture, Inc. (Германия)

- BASF SE (США)

- BP plc (Германия)

- Корпорация Chevron (Великобритания)

- DuPont de Nemours, Inc. (США)

Последние события на рынке смазочных материалов США

- В мае 2024 года Exxon Mobil Corporation объявила о завершении приобретения Pioneer Natural Resources, что значительно расширит ее присутствие в Пермском бассейне. Это слияние увеличит производственную мощность ExxonMobil до 1,3 млн баррелей нефтяного эквивалента в день, и к 2027 году планируется достичь примерно 2 млн. Целью партнерства является повышение эффективности и снижение воздействия на окружающую среду, а также достижение цели чистого нуля к 2035 году.

- В ноябре 2023 года корпорация ExxonMobil объявила о завершении приобретения Denbury Inc. за 4,9 млрд долларов США в рамках сделки с акциями. Этот шаг укрепил бизнес ExxonMobil Low Carbon Solutions, расширив сеть трубопроводов CO2 более чем на 1300 миль. Приобретение включало нефтегазовые операции с доказанными запасами более 200 млн баррелей, направленные на значительное сокращение выбросов CO2.

- В октябре 2023 года ExxonMobil объявила о слиянии с Pioneer Natural Resources в рамках сделки стоимостью 59,5 млрд долларов США. Соглашение позволило акционерам Pioneer получить акции ExxonMobil. Слияние удвоило присутствие ExxonMobil в Пермском бассейне, объединив более 850 000 чистых акров Pioneer с ее собственными, что, по оценкам, даст 16 млрд баррелей нефтяного эквивалента. ExxonMobil планировала ускорить достижение цели Pioneer по нулевому уровню выбросов с 2050 по 2035 год

- В июне 2023 года ExxonMobil подписала соглашение о поглощении углерода с Nucor Corporation, что позволит ежегодно улавливать, транспортировать и хранить до 800 000 метрических тонн CO2 с объекта Nucor в Конвенте, штат Луизиана. Это стало важной вехой, увеличив общее количество соглашений о CO2 до 5 миллионов метрических тонн в год. Проект, который должен начаться в 2026 году, поддерживает цель Луизианы по достижению нулевых выбросов к 2050 году

- В сентябре 2024 года корпорация Chevron отмечает 70-летие партнерства в Анголе, отмечая значительный вклад в развитие страны и энергетический сектор. Сотрудничество способствовало экономическому росту, созданию рабочих мест и инвестициям в местные сообщества. Для Chevron эти прочные отношения укрепляют ее позиции в Африке и подтверждают ее приверженность устойчивым практикам, одновременно расширяя ее операционное присутствие в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА СМАЗОЧНЫХ МАТЕРИАЛОВ США

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 СЕТКА ОХВАТА КОНЕЧНОГО ИСПОЛЬЗОВАНИЯ РЫНКА

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 АНАЛИЗ ПЕСТЕЛЯ

4.1.1 ПОЛИТИЧЕСКИЕ ФАКТОРЫ

4.1.2 ЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.1.3 СОЦИАЛЬНЫЕ ФАКТОРЫ

4.1.4 ТЕХНОЛОГИЧЕСКИЕ ФАКТОРЫ

4.1.5 ФАКТОРЫ ОКРУЖАЮЩЕЙ СРЕДЫ

4.1.6 ПРАВОВЫЕ ФАКТОРЫ

4.1.7 ЗАКЛЮЧЕНИЕ

4.2 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.2.1 УГРОЗА НОВЫХ УЧАСТНИКОВ

4.2.2 РЫНОЧНАЯ СИЛА ПОСТАВЩИКОВ

4.2.3 ТОРГОВАЯ СИЛА ПОКУПАТЕЛЕЙ

4.2.4 УГРОЗА ЗАМЕНЯЮЩИХ ТОВАРОВ

4.2.5 ОТРАСЛЕВОЕ СОПЕРНИЧЕСТВО

4.2.6 ЗАКЛЮЧЕНИЕ

4.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

4.4 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

4.4.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

4.4.1.1 ВЫБРОСЫ УГЛЕРОДА ОТ ПРОИЗВОДСТВА

4.4.1.2 ИСТОЩЕНИЕ НЕВОЗОБНОВЛЯЕМЫХ РЕСУРСОВ

4.4.1.3 ЗАГРЯЗНЕНИЕ ВОДЫ И ВОЗДУХА

4.4.2 ОТВЕТ ОТРАСЛИ

4.4.2.1 РАЗРАБОТКА БИОЛОГИЧЕСКИХ И СИНТЕТИЧЕСКИХ СМАЗОЧНЫХ МАТЕРИАЛОВ

4.4.2.2 ИНИЦИАТИВЫ ПО ПЕРЕРАБОТКЕ И ПОВТОРНОЙ ПЕРЕРАБОТКЕ

4.4.2.3 ПОВЫШЕНИЕ ЭНЕРГОЭФФЕКТИВНОСТИ

4.4.3 РОЛЬ ПРАВИТЕЛЬСТВА

4.4.3.1 НОРМЫ И ЭКОЛОГИЧЕСКИЕ СТАНДАРТЫ

4.4.3.2 СТИМУЛЫ ДЛЯ УСТОЙЧИВЫХ ПРОДУКТОВ

4.4.3.3 СОДЕЙСТВИЕ ГОСУДАРСТВЕННО-ЧАСТНОМУ ПАРТНЕРСТВУ

4.4.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

4.4.4.1 ИНВЕСТИРУЙТЕ В УСТОЙЧИВУЮ РАЗРАБОТКУ ПРОДУКЦИИ

4.4.4.2 РАСШИРЕНИЕ ВОЗМОЖНОСТЕЙ ПЕРЕРАБОТКИ И ПОВТОРНОЙ ПЕРЕРАБОТКИ

4.4.4.3 СОТРУДНИЧЕСТВО С РЕГУЛИРУЮЩИМИ ОРГАНАМИ И КОЛЛЕГАМИ ПО ОТРАСЛИ

4.4.4.4 ИСПОЛЬЗОВАНИЕ ГОСУДАРСТВЕННЫХ СТИМУЛОВ

4.4.5 ЗАКЛЮЧЕНИЕ

4.5 СЫРЬЕВОЕ ПОКРЫТИЕ

4.5.1 БАЗОВЫЕ МАСЛА: ОСНОВА СМАЗОЧНЫХ МАТЕРИАЛОВ

4.5.1.1 ДИНАМИКА ЦЕПОЧКИ ПОСТАВОК БАЗОВЫХ МАСЕЛ

4.5.2 ПРИСАДКИ: УЛУЧШЕНИЕ ЭКСПЛУАТАЦИОННЫХ СВОЙСТВ СМАЗОЧНЫХ МАТЕРИАЛОВ

4.5.2.1 ПРОБЛЕМЫ ЦЕПОЧКИ ПОСТАВОК ДОБАВОК

4.5.3 СПЕЦИАЛЬНЫЕ ХИМИЧЕСКИЕ ВЕЩЕСТВА: ИНДИВИДУАЛЬНЫЕ СВОЙСТВА СМАЗОЧНЫХ МАТЕРИАЛОВ

4.5.3.1 ПОСТАВКИ И ИННОВАЦИИ В ОБЛАСТИ СПЕЦИАЛЬНЫХ ХИМИЧЕСКИХ ВЕЩЕСТВ

4.5.4 НОРМАТИВНЫЕ И ЭКОЛОГИЧЕСКИЕ СООБРАЖЕНИЯ

4.5.5 ЗАКЛЮЧЕНИЕ

4.6 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.6.1 ОБЗОР ЦЕПОЧКИ ПОСТАВОК РЫНКА СМАЗОЧНЫХ МАТЕРИАЛОВ США

4.6.1.1 ПРОБЛЕМЫ ЦЕПОЧКИ ПОСТАВОК:

4.6.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

4.6.2.1 ТРАНСПОРТНЫЕ РАСХОДЫ

4.6.2.2 РАСХОДЫ НА СКЛАДИРОВАНИЕ И ХРАНЕНИЕ

4.6.2.3 РАСХОДЫ НА ОБРАБОТКУ И УПАКОВКУ

4.6.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

4.6.3.1 УПРАВЛЕНИЕ ТРАНСПОРТИРОВКОЙ

4.6.3.2 УСЛУГИ СКЛАДИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ

4.6.3.3 ЭКСПЕРТИЗА В ОБЛАСТИ РЕГУЛИРОВАНИЯ И СОБЛЮДЕНИЯ НОРМАТИВНЫХ ТРЕБОВАНИЙ

4.6.4 ЗАКЛЮЧЕНИЕ

4.7 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ ПРОИЗВОДИТЕЛЕЙ

4.7.1 РАСШИРЕННЫЕ ФОРМУЛЫ

4.7.2 АДДИТИВНЫЕ ТЕХНОЛОГИИ

4.7.3 УЛУЧШЕННЫЕ ПРОИЗВОДСТВЕННЫЕ ПРОЦЕССЫ

4.7.4 ЦИФРОВАЯ ИНТЕГРАЦИЯ И ИНДУСТРИЯ 4.0

4.7.5 ЗАКЛЮЧЕНИЕ

4.8 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.8.1 КАЧЕСТВО И ОДНОРОДНОСТЬ ПРОДУКЦИИ

4.8.2 ЦЕНООБРАЗОВАНИЕ И КОНКУРЕНТОСПОСОБНОСТЬ

4.8.3 НАДЕЖНОСТЬ ЦЕПОЧКИ ПОСТАВОК И ЛОГИСТИКА

4.8.4 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ И ЭКОЛОГИЧЕСКИМ СТАНДАРТАМ

4.8.5 ТЕХНИЧЕСКАЯ ПОДДЕРЖКА И ИННОВАЦИИ

4.8.6 ЗАКЛЮЧЕНИЕ

5. РЕГУЛИРОВАНИЕ ПОКРЫТИЯ

5.1 ОБЗОР

5.2 ЗАКЛЮЧЕНИЕ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ ПРОИЗВОДСТВА И ПРОДАЖ АВТОМОБИЛЕЙ

6.1.2 РАСТУЩАЯ ИНДУСТРИАЛИЗАЦИЯ ИСПОЛЬЗОВАНИЕ СМАЗОЧНЫХ МАТЕРИАЛОВ В МАШИНАХ И ОБОРУДОВАНИИ

6.1.3 РАСШИРЕНИЕ ТРАНСПОРТНЫХ СЕТЕЙ СПОСОБСТВУЕТ УВЕЛИЧЕНИЮ РАСХОДА СМАЗОЧНЫХ МАТЕРИАЛОВ

6.1.4 РАСШИРЯЮЩИЕСЯ АЭРОКОСМИЧЕСКИЙ И ОБОРОННЫЙ СЕКТОРЫ ТРЕБУЮТ ВЫСОКОЭФФЕКТИВНЫХ СМАЗОЧНЫХ МАТЕРИАЛОВ

6.2 ОГРАНИЧЕНИЯ

6.2.1 КОЛЕБАНИЯ ЦЕН НА СЫРУЮ НЕФТЬ ВЛИЯЮТ НА СТОИМОСТЬ ПРОИЗВОДСТВА СМАЗОЧНЫХ МАТЕРИАЛОВ

6.2.2 ПОВЫШЕНИЕ ЭКОЛОГИЧЕСКОГО СОЗНАНИЯ

6.3 ВОЗМОЖНОСТИ

6.3.1 ВОЗРАСТАЮЩИЙ СПРОС НА УСТОЙЧИВЫЕ И БИОЛОГИЧЕСКИЕ СМАЗОЧНЫЕ МАТЕРИАЛЫ

6.3.2 ПРОДОЛЖАЮЩЕЕСЯ РАСШИРЕНИЕ ПРОМЫШЛЕННОСТИ ПРЕДЛАГАЕТ ЗНАЧИТЕЛЬНУЮ ВОЗМОЖНОСТЬ РОСТА РЫНКА

6.3.3 НЕПРЕРЫВНАЯ ЭВОЛЮЦИЯ ТЕХНОЛОГИИ СМАЗОЧНЫХ МАТЕРИАЛОВ

6.4 ПРОБЛЕМЫ

6.4.1 ВЫСОКОКОНКУРЕНТНЫЕ ПРОИЗВОДИТЕЛИ СМАЗОЧНОЙ ОТРАСЛИ ТРЕБУЮТ ПОСТОЯННЫХ ИННОВАЦИЙ И ДИФФЕРЕНЦИАЦИИ

6.4.2 СОПРОТИВЛЕНИЕ ПЕРЕХОДУ С ОБЫЧНЫХ СМАЗОЧНЫХ МАТЕРИАЛОВ НА БОЛЕЕ ДОРОГИЕ АЛЬТЕРНАТИВЫ

7 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ В США, ПО ПРОДУКТУ

7.1 ОБЗОР

7.2 МОТОРНЫЕ МАСЛА

7.2.1 МОТОРНЫЕ МАСЛА ПО БАЗОВОМУ МАСЛУ

7.2.1.1 МИНЕРАЛЬНЫЕ МАСЛА ПО ТИПУ

7.2.1.2 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

7.2.2 МОТОРНЫЕ МАСЛА, ПО МАРКАМ

7.2.3 МОТОРНЫЕ МАСЛА ПО КАТЕГОРИЯМ

7.3 ГИДРАВЛИЧЕСКИЕ МАСЛА

7.3.1 ГИДРАВЛИЧЕСКИЕ МАСЛА ПО БАЗОВОМУ МАСЛУ

7.3.1.1 МИНЕРАЛЬНОЕ МАСЛО, ПО ТИПУ

7.3.1.2 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

7.3.2 ГИДРАВЛИЧЕСКИЕ МАСЛА, ПО МАРКАМ

7.4 ЦИРКУЛЯЦИОННЫЕ ЖИДКОСТИ

7.4.1 ЦИРКУЛЯЦИОННЫЕ ЖИДКОСТИ, ПО БАЗОВОМУ МАСЛУ

7.4.1.1 МИНЕРАЛЬНЫЕ МАСЛА ПО ТИПУ

7.4.2 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

7.4.3 ЦИРКУЛЯЦИОННЫЕ ЖИДКОСТИ, ПО МАРКЕ

7.5 ТРАНСМИССИОННОЕ МАСЛО

7.5.1 ТРАНСМИССИОННЫЕ МАСЛА ПО БАЗОВОМУ МАСЛУ

7.5.1.1 МИНЕРАЛЬНЫЕ МАСЛА ПО ТИПУ

7.5.1.2 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

7.5.2 ТРАНСМИССИОННЫЕ МАСЛА, ПО МАРКЕ

7.6 СМАЗКА

7.6.1 СМАЗКА ПО ТИПУ

7.6.2 СМАЗКА НА ОСНОВЕ БАЗОВОГО МАСЛА

7.6.3 МИНЕРАЛЬНЫЕ МАСЛА ПО ТИПУ

7.6.4 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

7.6.5 СМАЗКА, ПО МАРКЕ

7.7 МЕТАЛЛООБРАБАТЫВАЮЩИЕ ЖИДКОСТИ

7.7.1 МЕТАЛЛООБРАБАТЫВАЮЩИЕ ЖИДКОСТИ, ПО БАЗОВОМУ МАСЛУ

7.7.2 МИНЕРАЛЬНЫЕ МАСЛА ПО ТИПУ

7.7.3 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

7.7.4 МЕТАЛЛООБРАБАТЫВАЮЩИЕ ЖИДКОСТИ, ПО МАРКАМ

7.8 МАСЛА ДЛЯ ВЕТРОТУРБИН

7.8.1 МАСЛА ДЛЯ ВЕТРОТУРБИН, ПО БАЗОВОМУ МАСЛУ

7.8.2 МИНЕРАЛЬНЫЕ МАСЛА ПО ТИПУ

7.8.3 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

7.8.4 МАСЛА ДЛЯ ВЕТРОТУРБИН, ПО МАРКЕ

7.9 КОМПРЕССОРНЫЕ МАСЛА

7.9.1 КОМПРЕССОРНЫЕ МАСЛА ПО БАЗОВОМУ МАСЛУ

7.9.2 МИНЕРАЛЬНЫЕ МАСЛА ПО ТИПУ

7.9.3 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

7.9.4 КОМПРЕССОРНЫЕ МАСЛА, ПО МАРКЕ

7.1 ГАЗОТУРБИННЫЕ МАСЛА

7.10.1 ГАЗОТУРБИННЫЕ МАСЛА, ПО БАЗОВОМУ МАСЛУ

7.10.2 МИНЕРАЛЬНЫЕ МАСЛА ПО ТИПУ

7.10.3 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

7.10.4 ГАЗОТУРБИННЫЕ МАСЛА, ПО МАРКАМ

7.11 МАСЛА-ТЕПЛОПЕРЕРАБАТЫВАЮЩИЕ МАТЕРИАЛЫ

7.11.1 МАСЛА-ТЕПЛОПЕРЕРАБАТЫВАЮЩИЕ МАТЕРИАЛЫ, ПО БАЗОВОМУ МАСЛУ

7.11.2 МИНЕРАЛЬНЫЕ МАСЛА ПО ТИПУ

7.11.3 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

7.11.4 МАСЛА-ТЕПЛОПЕРЕРАБАТЫВАЮЩИЕ МАТЕРИАЛЫ, ПО МАРКАМ

7.12 МАСЛА ДЛЯ ЗАЩИТЫ ОТ РЖАВЧИНЫ

7.12.1 МАСЛА ДЛЯ АНТИРЖАВЧИНЫ, ПО БАЗОВОМУ МАСЛУ

7.12.2 МИНЕРАЛЬНЫЕ МАСЛА ПО ТИПУ

7.12.3 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

7.12.4 МАСЛА ДЛЯ ЗАЩИТЫ ОТ РЖАВЧИНЫ, ПО МАРКАМ

7.13 ПЕНЕТРАНТЫ

7.13.1 ПЕНЕТРАНТЫ НА ОСНОВЕ МАСЛА

7.13.2 МИНЕРАЛЬНЫЕ МАСЛА ПО ТИПУ

7.13.3 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

7.13.4 ПРОНИКАЮЩИЕ ВЕЩЕСТВА, ПО МАРКЕ

7.14 ДРУГИЕ

7.14.1 ДРУГИЕ, ПО БАЗОВОМУ МАСЛУ

7.14.2 МИНЕРАЛЬНЫЕ МАСЛА ПО ТИПУ

7.14.3 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

7.14.4 ДРУГИЕ, ПО КЛАССУ

8 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ В США ПО БАЗОВЫМ МАСЛАМ

8.1 ОБЗОР

8.2 МИНЕРАЛЬНОЕ МАСЛО

8.2.1 МИНЕРАЛЬНЫЕ МАСЛА ПО ТИПУ

8.3 СИНТЕТИЧЕСКИЕ МАСЛА

8.3.1 СИНТЕТИЧЕСКИЕ МАСЛА ПО ТИПУ

8.4 ПОЛУСИНТЕТИЧЕСКОЕ МАСЛО

8.5 МАСЛО НА БИООСНОВЕ

9 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ В США, ПО МАРКАМ

9.1 ОБЗОР

9.2 ПРОМЫШЛЕННОСТЬ

9.3 ПИЩЕВОЙ

10 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ В США ПО ФОРМАТУ

10.1 ОБЗОР

10.2 ГРУЗ

10.3 МИНИ-БУЛК

10.4 МАЛЕНЬКАЯ ПАКЕТКА

10.5 ДРУГОЕ

11 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США ПО КАНАЛАМ ПРОДАЖ

11.1 ОБЗОР

11.2 ДИСТРИБЬЮТОРЫ

11.3 РОЗНИЧНАЯ ТОРГОВЛЯ

11.4 ЭЛЕКТРОННАЯ КОММЕРЦИЯ

11.5 ПРЯМО К КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

12 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ В США ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ

12.1 ОБЗОР

12.2 АВТОМОБИЛИ И ТРАНСПОРТ

12.2.1 АВТОМОБИЛИ И ТРАНСПОРТ, ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА

12.2.1.1 КОММЕРЧЕСКИЙ ТРАНСПОРТ, ПО ТИПУ

12.2.2 ГРУЗОВОЙ АВТОМОБИЛЬ, ПО ТИПУ

12.2.2.1 ЛЕГКОВЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА, ПО ТИПУ

12.3 МОРСКОЙ

12.4 ЭНЕРГИЯ И ПРОИЗВОДСТВО ЭЛЕКТРОЭНЕРГИИ

12.5 МЕТАЛЛУРГИЯ И МЕТАЛЛООБРАБОТКА

12.6 ХИМИЧЕСКОЕ ПРОИЗВОДСТВО

12.7 СТРОИТЕЛЬНАЯ ТЕХНИКА

12.8 ТЯЖЕЛОЕ ОБОРУДОВАНИЕ

12.9 ГОРНОЕ ДЕЛО

12.1 ПРОМЫШЛЕННОЕ МАШИНОСТРОЕНИЕ

12.11 АЭРОКОСМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ, АВИАЦИЯ И ОБОРОНА

12.12 ЖЕЛЕЗНЫЕ ДОРОГИ

12.13 СЕЛЬСКОЕ ХОЗЯЙСТВО

12.14 ЭЛЕКТРИЧЕСКИЕ/КОММУНАЛЬНЫЕ УСЛУГИ

12.15 ПРОИЗВОДСТВЕННОЕ ОБОРУДОВАНИЕ

12.16 НЕФТЬ И ГАЗ

12.17 ЕДА И НАПИТКИ

12.18 ЦЕМЕНТ

12.19 ПЕРЕРАБОТКА ПЛАСТМАСС И РЕЗИНЫ

12.2 ТЕКСТИЛЬ

12.21 ЦЕЛЛЮЛОЗНО-БУМАЖНАЯ ПРОМЫШЛЕННОСТЬ

12.22 ПОТРЕБИТЕЛЬ/СДЕЛАЙ САМ

12.22.1 ПОТРЕБИТЕЛЬСКИЕ/САМОСТОЯТЕЛЬНЫЕ ТОВАРЫ, ПО ТИПУ

12.23 ДРУГИЕ

13 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ В США: КОМПАНИЯ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: США

14 SWOT-АНАЛИЗ

15 ПРОФИЛЕЙ КОМПАНИЙ

15.1 КОРПОРАЦИЯ EXXON MOBIL

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 БП ПЛС

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.2.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.3 КОРПОРАЦИЯ ШЕВРОН

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.4 ОБОЛОЧКА

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.5 ДЮПОН

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.6 AMSOIL INC.

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.7 БАСФ

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.8 КАСТРОЛ ЛИМИТЕД

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 ПОРТФЕЛЬ ПРОДУКЦИИ

15.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.9 DA СМАЗОЧНАЯ КОМПАНИЯ

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.1 СМАЗКА DURA

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.11 КОРПОРАЦИЯ ЭНЕОС

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.12 ФУКС

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.13 IDEMITSU KOSAN CO., LTD.

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 1.1.6 ПОРТФЕЛЬ ПРОДУКЦИИ

15.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.14 ИНТЕРФЛОН США, ИНК.

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.15 ДЖАКС ИНКОРПОРЕЙТЕД

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ/ТИП НОВОСТЕЙ

15.16 ЛУБХИМ ИНК.

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.16.3 ПОРТФЕЛЬ ПРОДУКТОВОЙ ТРУБКИ

15.16.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.17 ЛУКОЙЛ

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 ПОРТФЕЛЬ БРЕНДОВ

15.17.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.18 MOTORKOTE.COM

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.18.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.19 МОТУЛЬ

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.19.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 СЕВЕРОАМЕРИКАНСКИЕ СМАЗОЧНЫЕ МАТЕРИАЛЫ

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.21 ПЕТРОМЕРИКА

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.21.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.22 ПЕТРОЛИАМ НАСИОНАЛ БЕРХАД (ПЕТРОНАС)

15.22.1 ОБЗОР КОМПАНИИ

15.22.2 АНАЛИЗ ДОХОДОВ

15.22.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.22.4 ПОСЛЕДНИЕ РАЗВИТИЯ/ТИП НОВОСТЕЙ

15.23 КОМПАНИЯ ФИЛЛИПС 66

15.23.1 ОБЗОР КОМПАНИИ

15.23.2 АНАЛИЗ ДОХОДОВ

15.23.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.23.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.24 QUAKER CHEMICAL CORPORATION D/B/A QUAKER HOUGHTON

15.24.1 ОБЗОР КОМПАНИИ

15.24.2 АНАЛИЗ ДОХОДОВ

15.24.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.24.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.25 ОБЩАЯ ЭНЕРГИЯ

15.25.1 ОБЗОР КОМПАНИИ

15.25.2 АНАЛИЗ ДОХОДОВ

15.25.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.25.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.26 ТОРКО ИНТЕРНЕШНЛ КОРП.

15.26.1 ОБЗОР КОМПАНИИ

15.26.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.26.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.27 US VENTURE, INC.

15.27.1 ОБЗОР КОМПАНИИ

15.27.2 ПОРТФЕЛЬ ПРОДУКЦИИ

15.27.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.28 ULTRA1PLUS LLC, администратор базы данных ULTRA1PLUS

15.28.1 ОБЗОР КОМПАНИИ

15.28.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.28.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.29 ВАЛЬВОЛАЙН

15.29.1 ОБЗОР КОМПАНИИ

15.29.2 ПОРТФЕЛЬ ПРОДУКЦИИ

15.29.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ОХВАТ РЕГУЛИРОВАНИЯ

ТАБЛИЦА 2 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 3 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ПРОДУКТУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 4 МОТОРНЫЕ МАСЛА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО БАЗОВОМУ МАСЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 МИНЕРАЛЬНЫЕ МАСЛА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 СИНТЕТИЧЕСКИЕ МАСЛА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 МОТОРНЫЕ МАСЛА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО МАРКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 МОТОРНЫЕ МАСЛА США НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ, ПО КАТЕГОРИЯМ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 ГИДРАВЛИЧЕСКИЕ МАСЛА США НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ, ПО БАЗОВОМУ МАСЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 МИНЕРАЛЬНОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 СИНТЕТИЧЕСКОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 ГИДРАВЛИЧЕСКИЕ МАСЛА США НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ, ПО МАРКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 ЦИРКУЛЯЦИОННЫЕ ЖИДКОСТИ НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО БАЗОВЫМ МАСЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 МИНЕРАЛЬНОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 СИНТЕТИЧЕСКОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ЦИРКУЛЯЦИОННЫЕ ЖИДКОСТИ НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ В США, ПО МАРКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 МОТОРНЫЕ МАСЛА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО БАЗОВОМУ МАСЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 МИНЕРАЛЬНОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 СИНТЕТИЧЕСКОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 ТРАНСМИССИОННЫЕ МАСЛА США НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ, ПО КЛАССАМ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 КОНСИСТЕНТНАЯ СМАЗКА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 КОНСИСТЕНТНАЯ СМАЗКА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО БАЗОВОМУ МАСЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 МИНЕРАЛЬНЫЕ МАСЛА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 СИНТЕТИЧЕСКОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 КОНСИСТЕНТНАЯ СМАЗКА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО МАРКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 МЕТАЛЛООБРАБАТЫВАЮЩИЕ ЖИДКОСТИ НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ В США, ПО БАЗОВЫМ МАСЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 МИНЕРАЛЬНЫЕ МАСЛА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО БАЗОВЫМ МАСЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 СИНТЕТИЧЕСКОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ ДЛЯ МЕТАЛЛООБРАБОТКИ В США, ПО МАРКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 МАСЛА ДЛЯ ВЕТРОВЫХ ТУРБИН НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО БАЗОВОМУ МАСЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 МИНЕРАЛЬНОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 СИНТЕТИЧЕСКОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 МАСЛА ДЛЯ ВЕТРОВЫХ ТУРБИН США НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ, ПО КЛАССАМ 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 КОМПРЕССОРНЫЕ МАСЛА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО БАЗОВОМУ МАСЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 МИНЕРАЛЬНОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 СИНТЕТИЧЕСКИЕ МАСЛА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО БАЗОВОМУ МАСЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 КОМПРЕССОРНЫЕ МАСЛА США НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ, ПО МАРКАМ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 ГАЗОТУРБИННЫЕ МАСЛА США НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ, ПО БАЗОВОМУ МАСЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 МИНЕРАЛЬНОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 СИНТЕТИЧЕСКОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 ГАЗОТУРБИННЫЕ МАСЛА США НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ, ПО МАРКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 МАСЛА-ТЕПЛОНОСИТЕЛИ НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО БАЗОВОМУ МАСЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 МИНЕРАЛЬНОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 СИНТЕТИЧЕСКОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 ТЕПЛООБМЕННЫЕ МАСЛА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ В США, ПО МАРКАМ 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 АНТИКОРРОЗИОННЫЕ МАСЛА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ В США, ПО БАЗОВОМУ МАСЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 МИНЕРАЛЬНОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 СИНТЕТИЧЕСКОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 МАСЛА ДЛЯ АНТИРЖАВЧИНЫ НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ В США ПО МАРКАМ 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 ПРОПЕНЕТРАНТЫ НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО БАЗОВЫМ МАСЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 МИНЕРАЛЬНЫЕ МАСЛА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 СИНТЕТИЧЕСКОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 ПРОПЕНЕТРАНТЫ НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО МАРКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 ДРУГИЕ КОМПАНИИ США НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ, ПО БАЗОВЫМ МАСЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 МИНЕРАЛЬНЫЕ МАСЛА НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 СИНТЕТИЧЕСКОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 ДРУГИЕ КОМПАНИИ США НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ, ПО КЛАССАМ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США ПО БАЗОВЫМ МАСЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 МИНЕРАЛЬНОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 СИНТЕТИЧЕСКОЕ МАСЛО НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США, ПО МАРКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США ПО ФОРМАТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США ПО КАНАЛАМ ПРОДАЖ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ АВТОМОБИЛЬНОГО И ТРАНСПОРТНОГО СЕКТОРА США, ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА США НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 ГРУЗОВЫЕ АВТОМОБИЛИ США НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 ЛЕГКОВЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА США НА РЫНКЕ СМАЗОЧНЫХ МАТЕРИАЛОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 ПОТРЕБИТЕЛЬСКИЙ/СДЕЛАЙ САМ РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: АНАЛИЗ РЫНКА ПО СТРАНАМ

РИСУНОК 5 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: СЕТКА РЫНОЧНЫХ ПОЛОЖЕНИЙ DBMR

РИСУНОК 8 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: СЕТКА ОХВАТА КОНЕЧНОГО ИСПОЛЬЗОВАНИЯ РЫНКА

РИСУНОК 9 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: СЕГМЕНТАЦИЯ

РИСУНОК 10 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 11 ТРИНАДЦАТЬ СЕГМЕНТОВ СОСТАВЛЯЮТ РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США ПО ПРОДУКЦИИ

РИСУНОК 12 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 13 ОЖИДАЕТСЯ, ЧТО РОСТ ПРОИЗВОДСТВА И ПРОДАЖ АВТОМОБИЛЕЙ БУДЕТ СПОСОБСТВОВАТЬ РОСТУ РЫНКА СМАЗОЧНЫХ МАТЕРИАЛОВ В США В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОДЫ

РИСУНОК 14 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ МОТОРНЫХ МАСЕЛ БУДЕТ ЗАНИМАТЬ НАИБОЛЬШУЮ ДОЛЮ РЫНКА СМАЗОЧНЫХ МАТЕРИАЛОВ США В 2025 И 2032 ГОДАХ

РИСУНОК 15 АНАЛИЗ ПЕСТЕЛЯ

РИСУНОК 16 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

РИСУНОК 17 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА (ТЫС. ДОЛЛ. США)

РИСУНОК 18 ДВИЖУЩИЕ СИЛЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ РЫНКА СМАЗОЧНЫХ МАТЕРИАЛОВ США

РИСУНОК 19 ПРОДАЖИ АВТОМОБИЛЕЙ В США: ЛЕГКОВЫЕ АВТОМОБИЛИ С 2020 ПО 2024 ГОДЫ

РИСУНОК 20 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: ПО ПРОДУКТАМ, 2024 Г.

РИСУНОК 21 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: ПО БАЗОВЫМ МАСЛАМ, 2024 Г.

РИСУНОК 22 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: ПО МАРКАМ, 2024 Г.

РИСУНОК 23 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: ПО ФОРМАТУ, 2024 Г.

РИСУНОК 24 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ США: ПО КАНАЛАМ ПРОДАЖ, 2024 Г.

РИСУНОК 25 РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ В США: ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2024 Г.

РИСУНОК 26 США: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.