Us Roofing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

49.50 Billion

USD

67.65 Billion

2024

2032

USD

49.50 Billion

USD

67.65 Billion

2024

2032

| 2025 –2032 | |

| USD 49.50 Billion | |

| USD 67.65 Billion | |

| % | |

|

Сегментация рынка кровельных материалов США по типу (скатные и плоские крыши), материалу (металлы, термопластичные полиолефины (ТПО), черепица, EPDM-каучук, модифицированный битум, ПВХ-мембрана и другие), категории (ремонт кровли, новое строительство и услуги), конечному потребителю (жилые и коммерческие объекты), каналу сбыта (косвенные и прямые продажи) — тенденции отрасли и прогноз до 2032 года

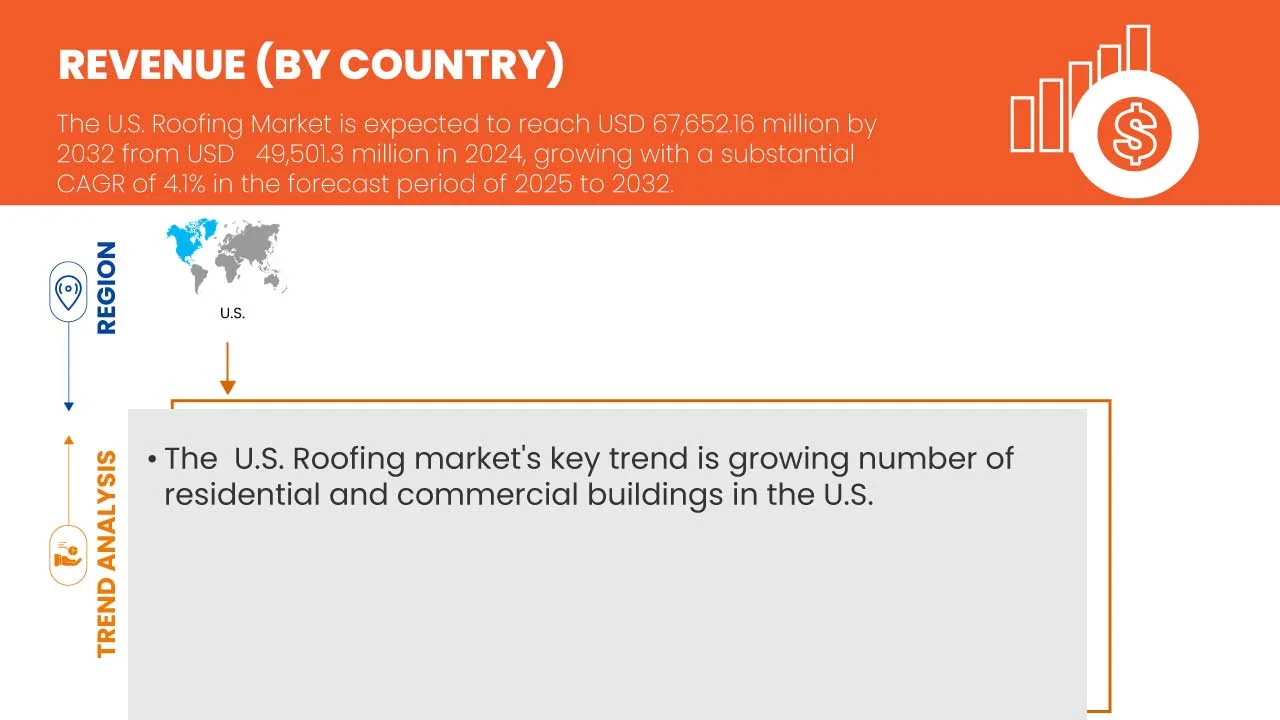

Размер рынка кровельных материалов в США

- Рынок кровельных материалов США оценивался в 49,50 млрд долларов США в 2024 году и, как ожидается, достигнет 67,65 млрд долларов США к 2032 году при среднегодовом темпе роста 4,1% в течение прогнозируемого периода.

- Рынок, вероятно, будет расти, в первую очередь, за счет увеличения строительной активности, растущего спроса на энергоэффективные кровельные системы и увеличения инвестиций в жилую и коммерческую недвижимость.

- Этот рост обусловлен такими ключевыми факторами, как развитие экологичных кровельных материалов, повышение осведомленности об устойчивости к изменению климата и строительных нормах, а также растущее внедрение технологий солнечной энергетики и экологичных кровель. Государственные стимулы для энергоэффективных зданий, необходимость замены кровель из-за стареющей инфраструктуры и рост числа проектов городского развития еще больше ускоряют расширение рынка кровельных материалов в США.

Анализ рынка кровельных материалов США

- Рынок кровельных материалов в США демонстрирует устойчивый рост, обусловленный растущим спросом на энергоэффективные строительные решения, активизацией работ по реконструкции жилых домов и развитием инфраструктуры. Стареющий жилой фонд и частые климатические явления, такие как ураганы, лесные пожары и град, побуждают домовладельцев и владельцев коммерческой недвижимости инвестировать в долговечные и экологичные кровельные системы.

- Кроме того, растущее внимание к стандартам и сертификации экологичного строительства ускоряет внедрение экологически чистых кровельных материалов, включая «холодные» кровли, «зеленые» кровли и изделия из переработанных материалов. Однако сохраняются трудности, связанные с управлением волатильностью цен на материалы, нехваткой рабочей силы и необходимостью соблюдения сложных строительных норм в разных регионах.

- Переход строительной отрасли на экологичные и прочные материалы является одним из основных факторов, особенно в условиях, когда федеральное и региональное законодательство стимулирует строительство зданий с нулевым потреблением энергии и инициативы по сокращению выбросов углерода. Современные кровельные решения соответствуют этой тенденции, предлагая лучшую изоляцию, отражающую солнечную энергию и совместимую с фотоэлектрическими системами. Растущий спрос на кровельные системы, снижающие энергопотребление и углеродный след, влияет на инновации и эффективность жизненного цикла продукции. Рост числа страховых случаев и осведомленности страхователей о кровельных материалах, устойчивых к штормам, также способствует развитию рынка.

- Крупные производители инвестируют в кровельные технологии нового поколения, такие как светоотражающие мембраны, синтетические подложки и интегрированные солнечные кровли, чтобы соответствовать меняющимся стандартам эффективности. Дифференциация продукции достигается за счет эстетической индивидуальности, повышения эффективности монтажа и расширенных гарантийных условий.

- Ожидается, что сегмент скатных крыш будет доминировать на рынке с долей 56,69% в 2025 году благодаря широкому использованию в жилищном строительстве, превосходным возможностям отвода воды, эстетической привлекательности, долговечности и сильному предпочтению потребителей к скатным конструкциям, которые эффективно выдерживают различные погодные условия.

Объем отчета и сегментация рынка кровельных материалов в США

|

Атрибуты |

Ключевые данные о рынке кровельных материалов в США |

|

Охваченные сегменты |

|

|

Охваченные страны |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка кровельных материалов в США

«Технологические достижения, персонализация и чистые эстетические решения»

- Одной из заметных тенденций на рынке кровельных услуг в США является растущий спрос на персонализированные эстетические процедуры, обусловленный стремлением потребителей к естественному результату, возрастными проблемами кожи и изменениями анатомии лица. Клиники и специалисты все чаще внедряют индивидуальные протоколы инъекций, передовые методы визуализации и инструменты картирования лица для достижения точных результатов, соответствующих индивидуальным эстетическим целям.

- На рынке наблюдается рост внедрения технологий дермальных филлеров нового поколения, включая гибридные филлеры, биостимуляторы на основе гиалуроновой кислоты (ГК) и препараты двойного действия, сочетающие волюмизацию с омоложением кожи. Эти инновации улучшают клинические результаты, обеспечивая более длительный эффект, сокращение времени реабилитации и улучшенные профили безопасности. Например, филлеры на основе RHA (упругая гиалуроновая кислота) и филлеры на основе гиалуроновой кислоты с лидокаином или антиоксидантами набирают популярность благодаря их плавной интеграции и уменьшению дискомфорта после процедуры.

- В 2024 году такие компании, как Revance и Teoxane, выпустили специализированные филлеры, предназначенные для высокоподвижных зон лица, таких как периоральная зона и область под глазами, которые решают проблемы с динамическими морщинами и потерей объёма без ущерба для выразительности лица. Эти формулы часто включают в себя технологии сшитой гиалуроновой кислоты для контролируемой диффузии и минимального отёка, что привлекает как новичков, так и опытных пациентов, стремящихся к тонким, но деликатным улучшениям.

- Крупнейшие игроки интегрируют консультационные платформы на базе искусственного интеллекта и инструменты предварительного просмотра на основе дополненной реальности в клиническую практику, позволяя врачам моделировать ожидаемые результаты и сопровождать пациентов на пути к эстетической коррекции. Одновременно производители используют 3D-печать и микрофлюидные технологии для разработки стабильных, высокочистых филлеров, повышая качество партий и снижая вариабельность инъекций.

- С ростом осведомленности о составе продуктов и их долгосрочной безопасности растет спрос на инъекционные препараты «чистой красоты» — филлеры без компонентов животного происхождения, искусственных добавок и консервантов. Производители реагируют на это, инвестируя в сертифицированные веганские, не содержащие ГМО и полностью биоразлагаемые составы.

- По мере того, как регулирующие органы и конечные пользователи становятся всё более требовательными к себе, бренды инъекционных эстетических препаратов уделяют первостепенное внимание прозрачности, клинической валидации и разработке продукции, соответствующей принципам ESG. Это включает в себя публикацию рецензируемых данных о безопасности и эффективности, внедрение инициатив по достижению углеродно-нейтрального производства и согласование посланий бренда с философией устойчивого развития и этичного лечения, что способствует укреплению доверия потребителей и лояльности к бренду на рынках Азиатско-Тихоокеанского региона.

Динамика рынка кровельных материалов в США

Водитель

«Рост объемов строительства жилья и регулярные циклы замены кровли»

- Рост числа начатых строительных работ и предсказуемая активность в сфере замены кровель играют ключевую роль в развитии рынка кровельных материалов в США. Рост строительства односемейных и многосемейных домов постоянно увеличивает спрос на установку новых кровель, в то время как естественный жизненный цикл существующих кровель обеспечивает регулярный поток проектов по замене старых.

- Эта двойная динамика — новое строительство в сочетании с циклической заменой — создаёт сбалансированную и устойчивую структуру спроса. Последние данные Бюро переписи населения США свидетельствуют об устойчивом росте активности в жилищном строительстве, что подтверждает фундаментальную силу сектора.

- Кровельная отрасль выигрывает не только от структурного роста жилищного строительства, но и от демографических и урбанизационных тенденций, которые способствуют непрерывному развитию. Старение жилого фонда во многих регионах ещё больше увеличивает объём проектов по замене кровли, что обеспечивает подрядчикам и поставщикам бесперебойный поток заказов.

- В совокупности эти факторы делают рост числа начатых строительных работ и последовательные циклы замены кровли основным фактором долгосрочного роста, обеспечивая стабильность производителям, дистрибьюторам и поставщикам услуг на рынке кровельных материалов США.

Сдержанность/Вызов

«Нестабильность рынка страхования в штатах с высоким уровнем риска»

- Нестабильность рынка страхования в штатах с высоким уровнем риска представляет собой серьёзную проблему для рынка кровельных услуг США. По мере усиления стихийных бедствий, связанных с изменением климата, таких как лесные пожары, ураганы и конвективные штормы, страховщики уходят из уязвимых регионов, аннулируют полисы в зависимости от возраста или местоположения кровли и резко повышают страховые премии.

- Эта нестабильность увеличивает подверженность домовладельцев незастрахованным убыткам, препятствует инвестициям в модернизацию крыш и подрывает жизнеспособность кровельных компаний, зависящих от спроса на модернизацию. Во многих штатах с высоким уровнем риска страховщики последней инстанции сталкиваются с финансовыми трудностями, в то время как законодательство и программы смягчения последствий пытаются заполнить пробелы в политике. Кровельная отрасль должна адаптироваться к меняющимся условиям, когда доступность страхования сокращается, несмотря на рост спроса на прочные кровли.

- Профессионалы в области кровельных работ сталкиваются как со снижением спроса (поскольку домовладельцы отказываются от проектов, зависящих от страхования), так и с возросшей необходимостью предлагать надежные решения, способные восстановить страховую привлекательность. Поэтому рынок кровельных работ должен переориентироваться на надежные и снижающие риски стратегии модернизации, которые могут обеспечить как устойчивость объекта, так и доступ к страхованию в этой неопределенной ситуации.

Объем рынка кровельных материалов в США

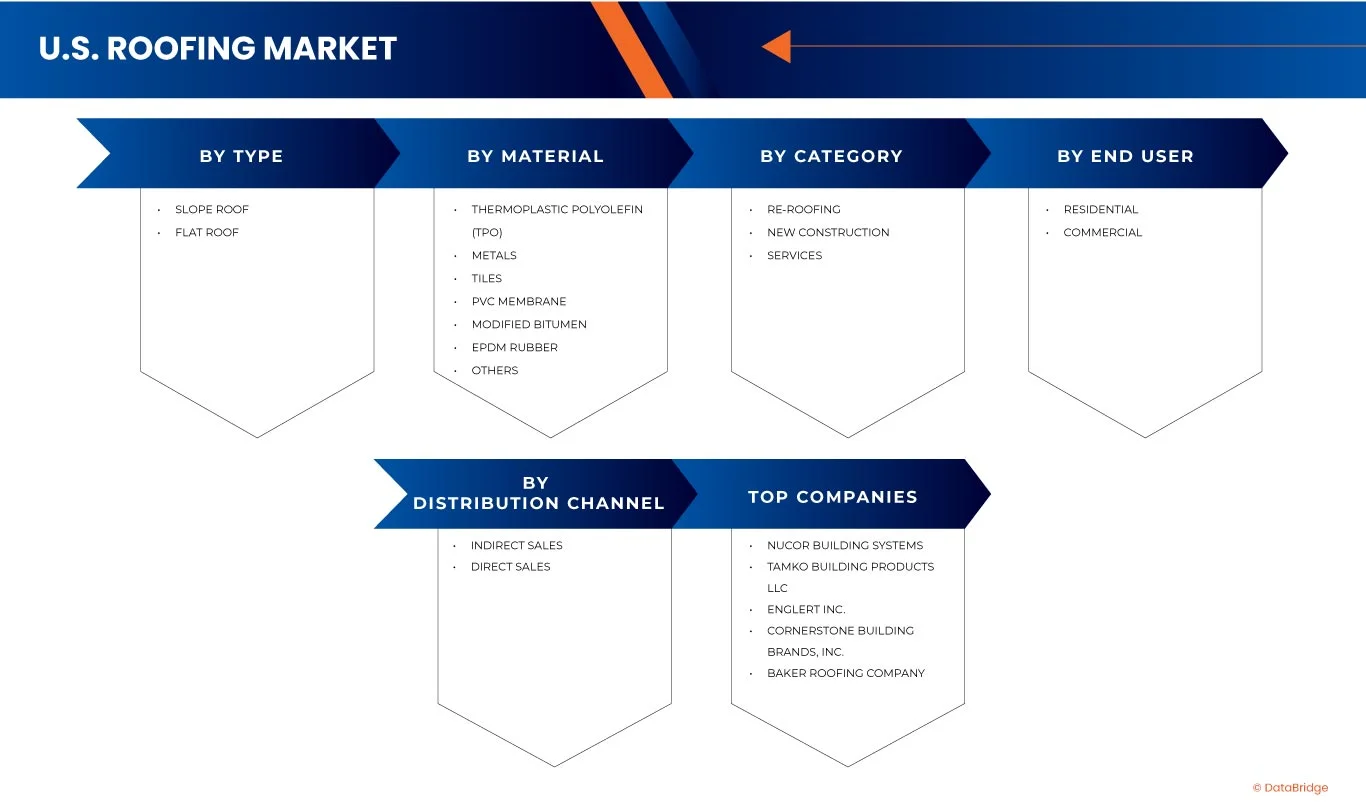

Рынок кровельных материалов США сегментирован по типу, материалу, категории, конечному потребителю и каналу сбыта.

• По типу

По типу кровли рынок США сегментируется на скатные и плоские крыши. Ожидается, что к 2025 году сегмент скатных крыш будет доминировать на рынке кровель США с долей рынка 56,69%. Эта сильная позиция обусловлена, прежде всего, его широким применением в жилом строительстве, особенно в пригородах и сельской местности, где традиционно предпочтительны скатные крыши. Превосходные водо- и снеготренажные свойства скатных крыш делают их высокоэффективными в предотвращении протечек и повреждений конструкции. Кроме того, их эстетическая привлекательность, архитектурная универсальность и давний потребительский спрос еще больше укрепляют их популярность, обеспечивая им дальнейшее доминирование в кровельной отрасли.

Прогнозируется, что сегмент скатных крыш продемонстрирует самый быстрый среднегодовой темп роста в 4,5% в период с 2025 по 2032 год, что отражает растущий спрос на этот вид кровли в строительном секторе США. Этот рост обусловлен ростом жилищного строительства, обусловленным расширением городов и ростом спроса на жилье. Кроме того, продолжающаяся реновация и замена стареющего жилого фонда создают значительные возможности для установки скатных крыш. Потребители также отдают предпочтение эстетически привлекательным конструкциям, которые повышают привлекательность фасада, а превосходные характеристики скатных крыш в плане отвода воды и снега еще больше способствуют их распространению.

• По материалу

По материалу рынок кровельных материалов США сегментируется следующим образом: термопластичный полиолефин (ТПО), металлы, черепица, ПВХ-мембраны, модифицированный битум, EPDM-каучук и другие. Прогнозируется, что к 2025 году термопластичный полиолефин (ТПО) станет лидером рынка кровельных материалов США с долей рынка 23,09%. Его доминирование обусловлено множеством преимуществ, включая экономичность и высокую энергоэффективность, что делает его предпочтительным выбором для современных кровельных работ. Мембраны ТПО лёгкие и простые в установке, что сокращает трудозатраты и расходы. Их отражающие свойства помогают минимизировать теплопоглощение, значительно снижая расходы на охлаждение зданий. В связи с растущим спросом в коммерческом и промышленном секторах, долговечность и экологичность ТПО способствуют его широкому распространению по всей стране.

Ожидается, что сегмент термопластичных полиолефинов (ТПО) продемонстрирует самый быстрый среднегодовой темп роста в 5,7% в период с 2025 по 2032 год, что отражает его растущую популярность на рынке кровельных материалов США. Этот рост обусловлен ростом жилищного строительства и растущей потребностью в ремонте и замене стареющего жилого фонда. Высокая экономическая эффективность, современный внешний вид и устойчивые эксплуатационные характеристики ТПО делают его чрезвычайно привлекательным для потребителей. Более того, его превосходная энергоэффективность, долговечность и неприхотливость в обслуживании, а также высокая устойчивость к протечкам и погодным условиям способствуют его широкому распространению.

• По категориям

По категориям рынок кровельных услуг США сегментируется на сегменты ремонта кровли, нового строительства и услуг. Прогнозируется, что к 2025 году сегмент ремонта кровли будет доминировать на рынке кровельных услуг США с долей рынка 68,00%. Это лидерство во многом обусловлено значительной долей стареющих жилых и коммерческих зданий, требующих замены кровли для поддержания безопасности и функциональности. Кроме того, частые повреждения, связанные с погодными условиями, такими как штормы, сильные дожди и снегопады, еще больше повышают спрос на решения для ремонта кровли. Потребители также все чаще инвестируют в энергоэффективные и долговечные решения для модернизации кровли, которые не только улучшают ее структурные характеристики, но и способствуют долгосрочной экономии средств и повышению устойчивости.

Ожидается, что сегмент протеинатов продемонстрирует самые быстрые темпы среднегодового роста на уровне 4,7% в период с 2025 по 2032 год, что будет связано с заменой крыш после повреждений, связанных с погодными условиями, и увеличением инвестиций потребителей в энергоэффективные и долговечные модернизации кровли.

• Конечным пользователем

По типу конечного потребителя рынок кровельных материалов в США сегментируется на жилой и коммерческий. Ожидается, что в 2025 году жилой сегмент будет доминировать с долей рынка 57,54% благодаря высокому спросу на жилье, продолжающимся проектам по ремонту домов, растущему предпочтению потребителей к эстетичным и энергоэффективным кровельным решениям, а также государственным стимулам, поддерживающим устойчивые методы жилищного строительства в пригородных и городских сообществах.

Ожидается, что сегмент жилого строительства будет расти самыми быстрыми темпами среднегодового темпа роста в 4,4% в период с 2025 по 2032 год, что отражает устойчивую динамику жилищного сектора США. Высокий спрос на новое жилье в сочетании с продолжающимися проектами реконструкции и ремонта обуславливает потребность в современных кровельных решениях. Домовладельцы все чаще отдают предпочтение эстетической привлекательности, долговечности и энергоэффективности при выборе кровельных материалов. Кроме того, государственные стимулы и политика, направленные на продвижение устойчивых и экологичных методов жилищного строительства, дополнительно стимулируют внедрение этих технологий, особенно в пригородных и городских районах, что укрепляет долгосрочные перспективы роста этого сегмента.

• По каналу распространения

По каналам сбыта рынок кровельных материалов США сегментируется на сегменты косвенных и прямых продаж. Ожидается, что в 2025 году сегмент косвенных продаж будет доминировать с долей рынка 77,78%, что будет обусловлено сильным присутствием дистрибьюторов и розничных продавцов, более широкой доступностью продукции через налаженные дилерские сети и опорой подрядчиков на цепочки поставок, которые предлагают конкурентоспособные цены, оптовые закупки и быструю доставку на различные объекты.

Прогнозируется, что сегмент непрямых продаж будет демонстрировать самый быстрый среднегодовой темп роста в 4,3% в период с 2025 по 2032 год, что подтверждает его растущую значимость на рынке кровельных материалов США. Этот рост обусловлен широкой доступностью продукции через хорошо налаженные дилерские и дистрибьюторские сети, обеспечивающие более широкий охват рынка. Подрядчики и строители всё чаще полагаются на эти каналы, поскольку они обеспечивают конкурентоспособные цены, преимущества оптовых закупок и постоянную доступность продукции. Более того, непрямые каналы продаж обеспечивают более быструю доставку на различные строительные площадки, обеспечивая эффективность и своевременное завершение проектов, тем самым укрепляя их позиции в отрасли.

Рынок кровельных материалов США – региональный анализ

- Рынок кровельных материалов в США демонстрирует устойчивый рост, обусловленный увеличением числа реноваций жилых домов, расширением коммерческой инфраструктуры и спросом на энергоэффективные, устойчивые к атмосферным воздействиям материалы.

- Технологические инновации, такие как интегрированные солнечные батареи и светоотражающие кровли, набирают обороты благодаря более строгим строительным нормам и целям устойчивого развития. Дистрибьюторские сети остаются критически важными, при этом доминирующей является замена кровли из-за старения инфраструктуры и частой замены кровли, обусловленной погодными условиями, что определяет динамику рынка.

Доля рынка кровельных материалов в США

В кровельной отрасли США лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Nucor Building Systems (США)

- TAMKO Building Products LLC (США)

- ENGLERT INC. (США)

- Cornerstone Building Brands, Inc. (США)

- Baker Roofing Company (США)

- Carlisle SynTec Systems (США)

- CertainTeed, LLC (США)

- GAF, Inc. (США)

- Kingspan Group (Ирландия)

Последние события на рынке кровельных материалов США

- В отчёте о рынке кровельной черепицы США, опубликованном в мае 2025 года, отмечено быстрое внедрение интеллектуальных кровельных технологий, включая черепицу с интегрированными солнечными батареями и системы мониторинга на основе датчиков. Производители уделяют особое внимание долговечности, экологичности производства и энергоэффективности, чтобы соответствовать меняющимся ожиданиям потребителей и требованиям регулирующих органов, стимулируя инновации в области кровельных материалов и методов монтажа.

- В июле 2025 года поставки битумной черепицы в США снизились на 4% во втором квартале, в то время как поставки в Канаду продемонстрировали уверенный рост. Это изменение отражает меняющуюся региональную структуру спроса, которая может зависеть от стоимости сырья, потребительских предпочтений и циклов замены, обусловленных погодными условиями, что указывает на необходимость адаптации производственных стратегий для американских производителей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА КРОВЛИ США

1.4 ОГРАНИЧЕНИЕ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 КРИВАЯ ЛИНИИ ЖИЗНЕННОГО КАЧЕСТВА ПРОДУКТА

2.7 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.8 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.9 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.1 СЕТКА ОХВАТА РЫНОЧНОГО ПРИЛОЖЕНИЯ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.1.1 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

4.1.2 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ

4.1.3 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ

4.1.4 УГРОЗА ПОЯВЛЕНИЯ ЗАМЕНЯЮЩИХ ПРОДУКТОВ

4.1.5 ОТРАСЛЕВОЕ СОПЕРНИЧЕСТВО

4.2 ПАТЕНТНЫЙ АНАЛИЗ

4.2.1 Тенденции и рост числа патентных заявок

4.2.2 МАТЕРИАЛЬНЫЕ ИННОВАЦИИ В ПАТЕНТАХ

4.2.3 ИНТЕГРАЦИЯ ТЕХНОЛОГИЙ И ПАТЕНТЫ НА УМНЫЕ КРОВЛИ

4.2.4 ОСНОВНЫЕ ПАТЕНТООБЛАДАТЕЛИ И КОНКУРЕНТНЫЙ ЛАНДШАФТ

4.2.5 СТРАТЕГИЧЕСКИЕ ПОСЛЕДСТВИЯ ПАТЕНТНОЙ ДЕЯТЕЛЬНОСТИ

4.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

4.4 АНАЛИЗ ЦЕН

4.5 АНАЛИЗ ПРОИЗВОДСТВА

4.6 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.6.1 КАЧЕСТВО И ПОСТОЯНСТВО

4.6.2 ТЕХНИЧЕСКАЯ ЭКСПЕРТИЗА

4.6.3 НАДЕЖНОСТЬ ЦЕПОЧКИ ПОСТАВОК

4.6.4 СОБЛЮДЕНИЕ ТРЕБОВАНИЙ И УСТОЙЧИВОЕ РАЗВИТИЕ

4.6.5 СТРУКТУРА СТОИМОСТИ И ЦЕНЫ

4.6.6 ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

4.6.7 ГИБКОСТЬ И НАСТРОЙКА

4.6.8 УПРАВЛЕНИЕ РИСКАМИ И ПЛАНЫ ДЕЙСТВИЙ В НЕПРЕДВИДЕННЫХ ОБСТОЯТЕЛЬСТВАХ

4.7 ПЕРСПЕКТИВЫ БРЕНДА

4.7.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ НА МИРОВОМ РЫНКЕ УРОГИНЕКОЛОГИИ

4.7.2 ОБЗОР ПРОДУКТА И БРЕНДА

4.7.3 ОБЗОР ПРОДУКТА

4.7.4 ОБЗОР БРЕНДА

4.8 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

4.8.1 ЧУВСТВИТЕЛЬНОСТЬ К ЦЕНЕ И СТОИМОСТЬ

4.8.2 РОЛЬ ПОДРЯДЧИКОВ И МОНТАЖНИКОВ

4.8.3 ВЛИЯНИЕ КЛИМАТА И РЕГИОНАЛЬНЫХ УСЛОВИЙ

4.8.4 ДОВЕРИЕ К БРЕНДУ И ВЛИЯНИЕ ГАРАНТИЙ

4.8.5 СТУПЕНЧАТЫЙ ХОД К УСТОЙЧИВОМУ РАЗВИТИЮ И ЭСТЕТИКЕ

4.9 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

4.9.1 ЗАТРАТЫ НА СЫРЬЕ

4.9.2 РАСХОДЫ НА РАБОТУ И УСТАНОВКУ

4.9.3 ЗАТРАТЫ НА ОБОРУДОВАНИЕ И ЛОГИСТИКУ

4.9.4 НАКЛАДНЫЕ РАСХОДЫ И СОБЛЮДЕНИЕ НОРМАТИВНЫХ ТРЕБОВАНИЙ

4.9.5 РАСХОДЫ НА ОБСЛУЖИВАНИЕ, ЗАМЕНУ И ЖИЗНЕННЫЙ ЦИКЛ

4.1 АНАЛИЗ ЭКОСИСТЕМЫ ОТРАСЛИ

4.10.1 ИЗВЕСТНЫЕ КОМПАНИИ

4.10.2 МАЛЫЕ И СРЕДНИЕ КОМПАНИИ

4.10.3 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.11 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.11.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.11.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.11.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.11.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.11.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.11.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

4.11.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.11.3 СТАДИЯ РАЗВИТИЯ

4.11.4 СРОКИ И ВЕХИ

4.11.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.11.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

4.11.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

4.12 СЦЕНАРИЙ ПРИБЫЛИ НА РЫНКЕ КРОВЛИ США

4.12.1 РЕНТАБЕЛЬНОСТЬ ПРИБЫЛИ ПРОИЗВОДИТЕЛЯ

4.12.2 НАЦЕНКИ ПОДРЯДЧИКОВ И МОНТАЖНИКОВ

4.12.3 НАЦЕНКИ ДИСТРИБЬЮТОРОВ И РОЗНИЧНЫХ ПРОДАВЦОВ

4.12.4 РЕНТАБЕЛЬНОСТЬ КРОВЛИ ЖИЛЫХ ЗДАНИЙ

4.12.5 РЕНТАБЕЛЬНОСТЬ КОММЕРЧЕСКОЙ КРОВЛИ

4.13 ПОКРЫТИЕ СЫРЬЯ

4.13.1 АСФАЛЬТ И БИТУМ

4.13.2 МЕТАЛЛЫ (СТАЛЬ, АЛЮМИНИЙ, МЕДЬ, ЦИНК)

4.13.3 ПОЛИМЕРЫ И СИНТЕТИЧЕСКИЕ МАТЕРИАЛЫ (ПВХ, ТПО, ЭПДМ)

4.13.4 ГЛИНЯНАЯ И БЕТОННАЯ ПЛИТКА

4.13.5 ДЕРЕВО (КЕДРОВАЯ КРОВЛЯ/ГОНЧИК)

4.13.6 СЛАНЕЦ

4.13.7 ИЗОЛЯЦИОННЫЕ И ПОДКЛАДОЧНЫЕ МАТЕРИАЛЫ

4.13.8 КЛЕИ, ГЕРМЕТИКИ И КРЕПЕЖНЫЕ ИЗДЕЛИЯ

4.14 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.14.1 УМНАЯ КРОВЛЯ И КОМПЛЕКСНЫЕ СОЛНЕЧНЫЕ РЕШЕНИЯ

4.14.2 ПЕРЕДОВЫЕ КРОВЕЛЬНЫЕ МАТЕРИАЛЫ И НАНОТЕХНОЛОГИИ

4.14.3 СБОРНЫЕ И МОДУЛЬНЫЕ КРОВЕЛЬНЫЕ СИСТЕМЫ

4.14.4 ЦИФРОВИЗАЦИЯ И ИНСПЕКЦИИ С ИСПОЛЬЗОВАНИЕМ ДРОННЫХ АППАРАТОВ

4.14.5 ИННОВАЦИИ В ОБЛАСТИ УСТОЙЧИВОГО РАЗВИТИЯ И ЭНЕРГОЭФФЕКТИВНЫХ КРОВЕЛЬНЫХ МАТЕРИАЛОВ

4.15 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.15.1 ОБЗОР

4.15.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

4.15.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

4.15.4 ЗАКЛЮЧЕНИЕ

4.16 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.16.1 ОБЗОР

4.16.2 ПОСТАВКИ СЫРЬЯ

4.16.3 ПОСТАВЩИКИ ОБОРУДОВАНИЯ И ТЕХНОЛОГИЙ

4.16.4 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА

4.16.5 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ (БРЕНДЫ И ОТРАСЛИ ПРОМЫШЛЕННОСТИ)

4.16.6 ЗАКЛЮЧЕНИЕ

5 ТАРИФЫ И ВЛИЯНИЕ НА РЫНОК

5.1 ТЕКУЩАЯ ТАРИФНАЯ СТАВКА (S) НА РЫНКАХ 5 КРУПНЕЙШИХ СТРАН

5.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

5.3 РАЗДЕЛ 232 ТАРИФЫ ИЗМЕНЯЮТ РЫНОЧНУЮ ЭКОНОМИКУ

5.4 РАСШИРЕНИЕ ВНУТРЕННИХ МОЩНОСТЕЙ КАК СТРАТЕГИЧЕСКИЙ ПРИОРИТЕТ

5.5 РЕГИОНАЛЬНАЯ ЗАВИСИМОСТЬ ОТ ИМПОРТА СОХРАНЯЕТСЯ

5.6 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

5.7 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

6. РЕГУЛИРУЕМОЕ ОХВАТЫВАНИЕ

6.1 КОДЫ ПРОДУКТОВ

6.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

6.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

6.4 ЗАКЛЮЧЕНИЕ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 РОСТ ОБЪЕМОВ НАЧАЛА СТРОИТЕЛЬСТВА ЖИЛЬЯ И ПОСЛЕДОВАТЕЛЬНЫЕ ЦИКЛЫ ПЕРЕМЕН КРОВЛИ

7.1.2 ВОЗРАСТАЮЩАЯ ЧАСТОТА ЭКСТРЕМАЛЬНЫХ ПОГОДНЫХ ЯВЛЕНИЙ

7.1.3 ФЕДЕРАЛЬНЫЕ И ГОСУДАРСТВЕННЫЕ СТИМУЛЫ ДЛЯ ЭНЕРГОЭФФЕКТИВНЫХ КРОВЕЛЬНЫХ МАТЕРИАЛОВ

7.2 ОГРАНИЧЕНИЯ

7.2.1 ИЗМЕНЧИВЫЕ ЦЕНЫ НА СЫРЬЕ И ЧЕРЕПКУ

7.2.2 ПОСТОЯННАЯ НЕХВАТКА КВАЛИФИЦИРОВАННЫХ КРОВЕЛЬНЫХ РАБОЧИХ

7.3 ВОЗМОЖНОСТЬ

7.3.1 РАСТУЩИЙ СПРОС НА КРОВЛЮ С ИНТЕГРИРОВАННЫМИ СОЛНЕЧНЫМИ БАТАРЕЙКАМИ НА КРЫШАХ

7.3.2 РАСШИРЕНИЕ ПРОХЛАДНЫХ И ЭНЕРГОЭФФЕКТИВНЫХ МОДЕРНИЗАЦИЙ КРОВЕЛЬ

7.4 ПРОБЛЕМЫ

7.4.1 НЕСТАБИЛЬНОСТЬ СТРАХОВОГО РЫНКА В ГОСУДАРСТВАХ ВЫСОКОГО РИСКА

7.4.2 ЗАДЕРЖКИ, СВЯЗАННЫЕ С РАЗДЕЛЬНОСТЬЮ МЕСТНЫХ РАЗРЕШЕНИЙ И КОДЕКСОВ

8 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США, ПО ТИПУ

8.1 ОБЗОР

8.2 НАКЛОННАЯ КРЫША

8.2.1 Асфальтовая черепица

8.2.2 МЕТАЛЛИЧЕСКАЯ КРОВЛЯ

8.2.3 ЧЕРЕПИЧНАЯ КРОВЛЯ

8.2.4 МАЛОНУКЛИДНАЯ КРЫША

8.2.5 КРУТОСКОТНЫЕ КРЫШИ

8.2.6 ДРУГИЕ

8.3 ПЛОСКАЯ КРЫША

9 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ В США

9.1 ОБЗОР

9.2 ТЕРМОПЛАСТИЧНЫЙ ПОЛИОЛЕФИН (ТПО)

9.3 МЕТАЛЛЫ

9.4 ПЛИТКИ

9.5 ПВХ МЕМБРАНА

9.6 МОДИФИЦИРОВАННЫЙ БИТУМ

9.7 ЭПДМ-КАУЧУК

9.8 ДРУГИЕ

10 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

10.1 ОБЗОР

10.2 ЖИЛЫЕ

10.3 КОММЕРЧЕСКИЙ

10.3.1 ОФИСНЫЕ ЗДАНИЯ

10.3.2 ГОСТЕПРИИМСТВО

10.3.3 РОЗНИЧНАЯ ТОРГОВЛЯ И ТОРГОВЫЕ ЦЕНТРЫ

10.3.4 МЕДИЦИНСКИЕ УЧРЕЖДЕНИЯ

10.3.5 ИНСТИТУЦИОНАЛЬНЫЕ

10.3.6 РЕСТОРАНЫ

10.3.7 ДРУГИЕ

11 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США ПО КАТЕГОРИЯМ

11.1 ОБЗОР

11.2 ПЕРЕСТРОЙКА КРОВЛИ

11.3 НОВОЕ СТРОИТЕЛЬСТВО

11.4 УСЛУГИ

12 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США ПО КАНАЛАМ СБЫТА

12.1 ОБЗОР

12.2 КОСВЕННЫЕ ПРОДАЖИ

12.3 ПРЯМЫЕ ПРОДАЖИ

13 РЫНОК КРОВЛИ США, КОМПАНИЯ ЛАНДШАФТ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ПРОИЗВОДИТЕЛИ США

13.2 АНАЛИЗ ДОЛИ КОМПАНИИ: ДИСТРИБЬЮТОРЫ США

14 SWOT-АНАЛИЗ

15 ПРОФИЛЕЙ КОМПАНИЙ

15.1 СТРОИТЕЛЬНЫЕ СИСТЕМЫ NUCOR

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 ООО «ТАМКО БИЛДИНГ ПРОДАКТС»

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.3 ЭНГЛЕРТ ИНК.

15.3.1 КОМПАНИЯ ЛЮБОЙ МОМЕНТАЛЬНЫЙ СНИМОК

15.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.3.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.4 CORNERSTONE BUILDING BRANDS, INC.

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.5 Кровельная компания Бейкер

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.5.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.6 ABC SUPPLY CO INC

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.7 ATAS INTERNATIONAL INC

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.8 СИСТЕМА CARLISE SYNTECH

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.9 ОПРЕДЕЛЕННО

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.1 ГРУППА МЕТАЛЛОВ С ПОКРЫТИЕМ (CMG)

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.11 КОЛОНИАЛЬНАЯ КРОВЛЯ, ИНК.

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.12 DECRA ROOFING SYSTEM INC

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.13 ДИВЕРСИФИЦИРОВАННАЯ КРОВЛЯ

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.14 DREXEL METALS

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.15 ТЕРПЕЛИ

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.16 ГАФ МАТЕРИАЛС ООО

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.17 СИСТЕМА КРЫШИ IB

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.18 ГРУППА ИННОВАЦИОННЫХ ХИМИЧЕСКИХ ПРОДУКТОВ (APOC)

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.18.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.19 ИСАЙЯ ИНДАСТРИЗ ИНК.

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.19.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 ГРУППА КИНГСПАН

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.20.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.21 Кровельные работы Malarkey

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.21.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.22 Асфальт для средних штатов

15.22.1 ОБЗОР КОМПАНИИ

15.22.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.22.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.23 PEACH STATE ROOFING, INC.

15.23.1 ОБЗОР КОМПАНИИ

15.23.2 ПОРТФЕЛЬ УСЛУГ

15.23.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.24 Ремонт кровли

15.24.1 ОБЗОР КОМПАНИИ

15.24.2 ПОРТФЕЛЬ УСЛУГ

15.24.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.25 СЕРВИСНЫЕ РАБОТЫ

15.25.1 ОБЗОР КОМПАНИИ

15.25.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.25.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.26 ШЕФФИЛД МЕТАЛС, ИНК.

15.26.1 ОБЗОР КОМПАНИИ

15.26.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.26.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.27 STA СУХАЯ КРОВЛЯ

15.27.1 ОБЗОР КОМПАНИИ

15.27.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.27.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.28 ЗВЕЗДНАЯ КРОВЛЯ

15.28.1 ОБЗОР КОМПАНИИ

15.28.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.28.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.29 Кровля из желоба

15.29.1 ОБЗОР КОМПАНИИ

15.29.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.29.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.3 QXO INC (МАЯК)

15.30.1 ОБЗОР КОМПАНИИ

15.30.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.30.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.31 ABC SUPPLY CO INC

15.31.1 ОБЗОР КОМПАНИИ

15.31.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.31.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.32 SRS DISTRIBUTION INC

15.32.1 ОБЗОР КОМПАНИИ

15.32.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.32.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.33 СТРОИТЕЛИ ПЕРВЫЙ ИСТОЧНИК ИНК.

15.33.1 ОБЗОР КОМПАНИИ

15.33.2 АНАЛИЗ ДОХОДОВ

15.33.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.33.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.34 GULFSIDE SUPPLY (GULFEAGLE)

15.34.1 ОБЗОР КОМПАНИИ

15.34.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.34.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.35 Кровля Айви

15.35.1 ОБЗОР КОМПАНИИ

15.35.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.35.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.36 ADAMS ROOFING AND CONSTRUCTION PLLC

15.36.1 ОБЗОР КОМПАНИИ

15.36.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.36.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.37 ADVANCED ROOFING INC.

15.37.1 ОБЗОР КОМПАНИИ

15.37.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.37.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.38 ВСЕСТОРОННЯЯ КРОВЛЯ

15.38.1 ОБЗОР КОМПАНИИ

15.38.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.38.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.39 Кровельная компания Амстилл

15.39.1 ОБЗОР КОМПАНИИ

15.39.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.39.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.4 Кровля Blue Hammer

15.40.1 ОБЗОР КОМПАНИИ

15.40.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.40.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.41 CHAMPION ROOFING INC.

15.41.1 ОБЗОР КОМПАНИИ

15.41.2 ПОРТФЕЛЬ УСЛУГ

15.41.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.42 ОСНОВНЫЕ КРОВЕЛЬНЫЕ СИСТЕМЫ

15.42.1 ОБЗОР КОМПАНИИ

15.42.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.42.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.43 КОРИ КОНСТРАКШН ООО

15.43.1 ОБЗОР КОМПАНИИ

15.43.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.43.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.44 CROWTHER ROOFING AND SHEET METAL OF FLORIDA, INC.

15.44.1 ОБЗОР КОМПАНИИ

15.44.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.44.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.45 УСЛУГИ FSR

15.45.1 ОБЗОР КОМПАНИИ

15.45.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.45.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.46 КЕЛЛИ КРОВЛЯ

15.46.1 ОБЗОР КОМПАНИИ

15.46.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.46.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.47 СТАРЫЕ КРОВЕЛЬНЫЕ МАТЕРИАЛЫ

15.47.1 ОБЗОР КОМПАНИИ

15.47.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.47.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.48 ЛИНЕЙНЫЕ КРОВЕЛЬНЫЕ ГЕНЕРАЛЬНЫЕ ПОДРЯДЧИКИ ООО

15.48.1 ОБЗОР КОМПАНИИ

15.48.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.48.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.49 МИДАМЕРИКА КРОВЛЯ, ИНК.

15.49.1 ОБЗОР КОМПАНИИ

15.49.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.49.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.5 Кровельные работы O'HARA'S SON (OSR)

15.50.1 ОБЗОР КОМПАНИИ

15.50.2 ПОРТФЕЛЬ УСЛУГ

15.50.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.51 SELA КРОВЛЯ И РЕМОНТ

15.51.1 ОБЗОР КОМПАНИИ

15.51.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.51.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.52 СПАРТАН

15.52.1 ОБЗОР КОМПАНИИ

15.52.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.52.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.53 SPRINGER PETERSON ROOFING AND SHEET METAL INC

15.53.1 ОБЗОР КОМПАНИИ

15.53.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.53.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.54 СЛОИСТАЯ КРОВЛЯ

15.54.1 ОБЗОР КОМПАНИИ

15.54.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.54.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.55 ООО «ТАРРАНТ КРОВЛЯ»

15.55.1 ОБЗОР КОМПАНИИ

15.55.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.55.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.56 Кровля Телге

15.56.1 ОБЗОР КОМПАНИИ

15.56.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.56.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.57 КРОВЕЛЬНЫЕ СИСТЕМЫ ZURIX.

15.57.1 ОБЗОР КОМПАНИИ

15.57.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.57.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 2 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США ПО ТИПУ, 2018-2032 (ТЫС. КВАДРАТНЫХ ФУТОВ)

ТАБЛИЦА 3 НАКЛОННЫЕ КРЫШИ НА РЫНКЕ КРОВЕЛЬНЫХ МАТЕРИАЛОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 4 ПЛОСКИЕ КРЫШИ НА РЫНКЕ КРОВЕЛЬНЫХ МАТЕРИАЛОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ В США, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. КВАДРАТНЫХ ФУТОВ)

ТАБЛИЦА 7 ТЕРМОПЛАСТИЧНЫЙ ПОЛИОЛЕФИН (ТПО) НА РЫНКЕ КРОВЛИ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 МЕТАЛЛЫ НА РЫНКЕ КРОВЛИ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9. ПЛИТА НА РЫНКЕ КРОВЕЛЬНЫХ МАТЕРИАЛОВ В США ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10. ПВХ-МЕМБРАНЫ НА РЫНКЕ КРОВЛИ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 МОДИФИЦИРОВАННЫЙ БИТУМ НА РЫНКЕ КРОВЕЛЬНЫХ МАТЕРИАЛОВ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 РЫНОК КРОВЕЛЬНОЙ КАУЧУК США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 (ТЫС. КВАДРАТНЫХ ФУТОВ)

ТАБЛИЦА 15 РЫНОК ЖИЛОЙ КРОВЛИ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 РЫНОК КОММЕРЧЕСКИХ КРОВЕЛЬНЫХ МАТЕРИАЛОВ США ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17. ОФИСНЫЕ ЗДАНИЯ США НА РЫНКЕ КРОВЛИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18. РЫНОК КРОВЕЛЬНЫХ УСЛУГ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19. РОЗНИЧНЫЕ И ТОРГОВЫЕ ЦЕНТРЫ США НА РЫНКЕ КРОВЕЛЬНЫХ МАТЕРИАЛОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 МЕДИЦИНСКИЕ УЧРЕЖДЕНИЯ США НА РЫНКЕ КРОВЕЛЬНЫХ МАТЕРИАЛОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 ИНСТИТУЦИОНАЛЬНЫЕ ОРГАНИЗАТОРЫ США НА РЫНКЕ КРОВЕЛЬНЫХ МАТЕРИАЛОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 РЕСТОРАНЫ США НА РЫНКЕ КРОВЕЛЬНЫХ МАТЕРИАЛОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ПРОЧИЕ КОМПАНИИ США НА РЫНКЕ КРОВЕЛЬНЫХ МАТЕРИАЛОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 25 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 КОСВЕННЫЕ ПРОДАЖИ НА РЫНКЕ КРОВЕЛЬНЫХ МАТЕРИАЛОВ В США ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК КРОВЛИ США: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК КРОВЛИ США: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК КРОВЛИ США: АНАЛИЗ РЫНКА ПО СТРАНАМ И РЕГИОНАМ

РИСУНОК 5 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6. РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США: КРИВАЯ ЖИЗНЕННОГО КАЧЕСТВА ТОВАРА

РИСУНОК 7 РЫНОК КРОВЛИ США: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 8 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 9. РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 10 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США: РЫНОК ПРИМЕНЕНИЕ ПОКРЫТИЕ СЕТКА

РИСУНОК 11 РЫНОК КРОВЛИ США: СЕГМЕНТАЦИЯ

РИСУНОК 12 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 13. СЕМЬ СЕГМЕНТОВ, ПО МАТЕРИАЛАМ, СОСТАВЛЯЮТ РЫНОК КРОВЛИ США (2024)

РИСУНОК 14 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 15 РОСТ КОЛИЧЕСТВА ЖИЛЫХ И КОММЕРЧЕСКИХ ЗДАНИЙ В США ЯВЛЯЕТСЯ ДВИЖУЩИМ МЕХАНИЗМОМ РАЗВИТИЯ КРОВЕЛЬНОГО РЫНКА США В ПРОГНОЗНОМ ПЕРИОДЕ С 2025 ПО 2032 ГОД

РИСУНОК 16. ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ СКЛАДНЫХ КРЫШ СОСТАВИТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА КРОВЕЛЬНЫХ МАТЕРИАЛОВ США В 2025 И 2032 ГОДАХ

РИСУНОК 17 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

РИСУНОК 18 ОБЩЕЕ КОЛИЧЕСТВО ПАТЕНТОВ НА РЫНКЕ КРОВЕЛЬНЫХ МАТЕРИАЛОВ США

РИСУНОК 19 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА (ТЫС. ДОЛЛ. США)

РИСУНОК 20. РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США, 2024–2032 ГГ., СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США/КВ. ФУТ)

РИСУНОК 21 АНАЛИЗ ПРОИЗВОДСТВА

РИСУНОК 22 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

РИСУНОК 23 КВАДРАНТ КОМПАНИИ

РИСУНОК 24 АНАЛИЗ DROC

РИСУНОК 25 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США: ПО ТИПУ, 2024 Г.

РИСУНОК 26 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ В США: ПО МАТЕРИАЛАМ, 2024 Г.

РИСУНОК 27 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США: ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2024 Г.

РИСУНОК 28. РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США ПО КАТЕГОРИЯМ, 2024 Г.

РИСУНОК 29 РЫНОК КРОВЕЛЬНЫХ МАТЕРИАЛОВ США ПО КАНАЛАМ СБЫТА, 2024 Г.

РИСУНОК 30 РЫНОК КРОВЛИ США: ДОЛЯ КОМПАНИЙ 2024 (%)

РИСУНОК 31 РЫНОК КРОВЛИ США: ДОЛЯ КОМПАНИЙ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.