Us Spain The Uk France Germany And Italy Nut Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.92 Billion

USD

31.35 Billion

2024

2032

USD

22.92 Billion

USD

31.35 Billion

2024

2032

| 2025 –2032 | |

| USD 22.92 Billion | |

| USD 31.35 Billion | |

| % | |

|

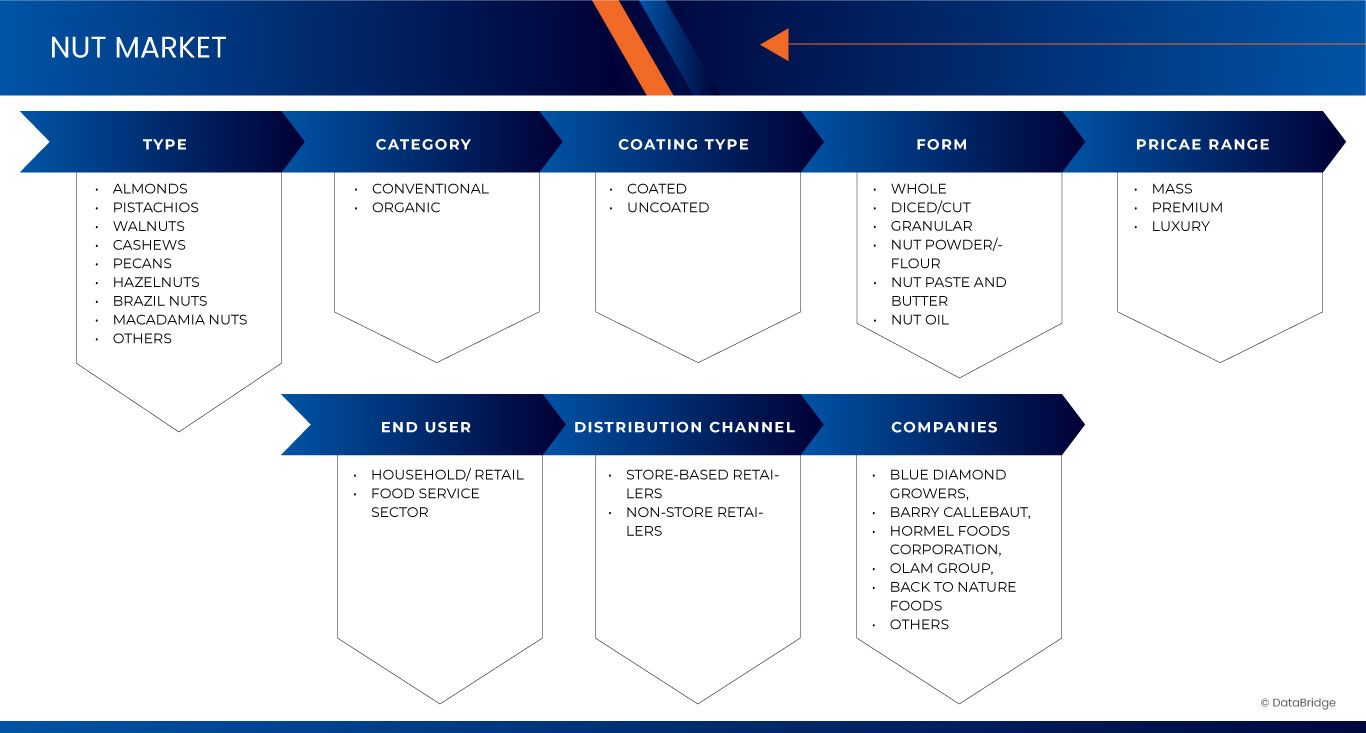

Сегментация рынка орехов в США, Испании, Великобритании, Франции, Германии и Италии по типу (миндаль, фисташки, грецкие орехи, кешью, пекан, фундук, бразильские орехи, макадамия и другие), категории (обычные и органические), типу покрытия (в оболочке и без), форме (цельные, нарезанные кубиками/резаные, гранулированные, ореховый порошок/мука, ореховая паста с маслом и ореховое масло), ценовому диапазону (массовый, премиум и люкс), конечному потребителю (бытовая/розничная торговля и сектор общественного питания), каналу сбыта (розничные продавцы в магазинах и вне магазинов) — тенденции отрасли и прогноз до 2032 года

Размер рынка орехов

- Объем рынка орехов в США, Испании, Великобритании, Франции, Германии и Италии в 2024 году оценивался в 22,92 млрд долларов США , а к 2032 году , как ожидается, он достигнет 31,35 млрд долларов США при среднегодовом темпе роста 4,1% в прогнозируемый период.

- Этот рост обусловлен такими факторами, как повышение осведомленности о здоровом образе жизни, растущий спрос на растительные источники белка и растущее предпочтение потребителей удобным, богатым питательными веществами вариантам перекусов.

Анализ рынка орехов в США, Испании, Великобритании, Франции, Германии и Италии

- Рынок орехов в США, Испании, Великобритании, Франции, Германии и Италии — это разнообразный и динамичный сектор, характеризующийся устойчивым спросом на различные виды орехов, включая миндаль, грецкие орехи, фундук и фисташки, что обусловлено растущей заботой потребителей о своем здоровье и растущим предпочтением закусок на растительной основе.

- В этих странах значимыми факторами являются растущая популярность орехов как здорового источника белка и необходимых питательных веществ, расширение каналов сбыта, таких как супермаркеты и интернет-магазины, а также инновационное предложение продуктов, включая ароматизированные и удобные форматы закусок.

- Ожидается, что США будут доминировать на рынке с долей в 42,72% благодаря большой потребительской базе, высокому располагаемому доходу и растущему осознанию важности здорового образа жизни.

- Ожидается, что США станут регионом с самыми быстрыми темпами роста на рынке в течение прогнозируемого периода благодаря повышению осведомленности потребителей о пользе для здоровья и росту спроса на питательные закуски.

- Ожидается, что сегмент миндаля будет доминировать на рынке с долей рынка в 34,5% благодаря его широкому клиническому применению, экономической эффективности и знакомству с процедурами среди рентгенологов и хирургов.

Область применения отчета и сегментация рынка орехов в США, Испании, Великобритании, Франции, Германии и Италии

|

Атрибуты |

Ключевые данные о рынке орехов в США, Испании, Великобритании, Франции, Германии и Италии |

|

Охваченные сегменты |

|

|

Страны действия |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка орехов в США, Испании, Великобритании, Франции, Германии и Италии

Растущий спрос на более здоровые альтернативы перекусам

- Заметной тенденцией на рынке орехов в США, Испании, Великобритании, Франции, Германии и Италии является растущий спрос на более здоровые альтернативы перекусам, что значительно повысило популярность орехов как основного варианта перекуса.

- Этот сдвиг обусловлен растущим интересом к здоровью и благополучию, что побуждает потребителей искать богатые питательными веществами растительные закуски с высоким содержанием белка, клетчатки и полезных жиров. В США наблюдается тенденция к потреблению миндаля и грецких орехов, обусловленная их предполагаемой пользой для здоровья.

- Например, в 2024 году компания Blue Diamond Growers запустила новую линейку ароматизированного миндаля с низким содержанием натрия, ориентированную на потребителей, заботящихся о своем здоровье и предпочитающих перекусы на ходу.

- Тем временем в Испании растёт потребление традиционных закусок, таких как жареные орехи, особенно в общественных местах. В Великобритании, Франции, Германии и Италии наблюдается рост продаж высококачественных и органических ореховых продуктов, ориентированных на покупателей, заботящихся о своём здоровье.

- Кроме того, инновации во вкусах, упаковке и ассортименте продукции, включая ореховые смеси и закуски на основе орехов, еще больше усиливают рост рынка в этих регионах.

Динамика рынка орехов в США, Испании, Великобритании, Франции, Германии и Италии

Водитель

Растущее использование в хлебобулочных и кондитерских изделиях

- Поскольку предпочтения потребителей смещаются в сторону высококачественных, натуральных и богатых питательными веществами ингредиентов, орехи стали неотъемлемым компонентом, улучшающим вкус, текстуру и пищевую ценность хлебобулочных и кондитерских изделий.

- Растущий интерес к высококачественным и ремесленным хлебобулочным изделиям побудил пекарей и кондитеров включать в свои рецепты разнообразные орехи, такие как миндаль, грецкие орехи, фундук и фисташки.

- Эти ингредиенты придают выпечке, тортам, печенью и хлебу хруст, глубину вкуса и лёгкую изюминку. По всей Европе орехи являются неотъемлемой частью традиционной выпечки, включая французские миндальные круассаны, итальянский панеттоне и немецкий хлеб с ореховыми начинками. Тем временем, в США растущий спрос на безглютеновую и кето-совместимую выпечку позиционирует орехи как ключевой функциональный ингредиент.

Например,

- Согласно статье, опубликованной в мае 2023 года ROHA Group, высококачественные сушеные орехи играют ключевую роль в производстве хлебобулочных и кондитерских изделий, удовлетворяя растущий спрос на натуральные и полезные ингредиенты. Передовые технологии сушки, такие как сублимационная и воздушная сушка, помогают сохранить насыщенный вкус, хрусткость и пищевую ценность, обеспечивая длительный срок хранения и инновации, что позволяет компаниям оставаться конкурентоспособными в развивающейся пищевой отрасли.

- Согласно статье, опубликованной BC Campus, рост использования орехов в хлебобулочных и кондитерских изделиях отражает растущий потребительский спрос на натуральные, питательные ингредиенты. Миндаль, грецкие орехи, пекан и фисташки улучшают вкус, текстуру и полезные свойства тортов, пирожных и печенья.

- По мере того, как тенденции смещаются в сторону здоровой выпечки, орехи по-прежнему остаются важными ингредиентами как для классических рецептов, так и для современных инноваций.

Возможность

Рост производства растительных и функциональных продуктов питания

- Спрос на растительные и функциональные продукты питания быстро растет, поскольку все больше людей ищут более здоровые и экологичные варианты.

- Потребители выбирают продукты растительного происхождения, чтобы улучшить своё здоровье, помочь окружающей среде и отказаться от продуктов животного происхождения. Орехи — ключевой ингредиент многих продуктов растительного происхождения, поскольку они являются источником натурального белка, полезных жиров и необходимых питательных веществ.

Например,

- В феврале 2025 года компания NYP Holdings, Inc. опубликовала статью, посвящённую недавнему исследованию, показывающему, что грецкие орехи, богатые омега-3, улучшают работу мозга и память. Поскольку потребители ищут функциональные продукты для улучшения здоровья, такие орехи, как грецкие и миндаль, становятся ключевыми ингредиентами продуктов растительного происхождения, стимулируя рост рынка и удовлетворяя спрос на питательные и экологичные продукты.

- Согласно исследованию Healthline Media LLC, проведенному в январе 2020 года, обогащенные хлопья являются примером функциональных продуктов, обеспечивающих дополнительную пользу для здоровья. Поскольку потребители ищут продукты, богатые питательными веществами, растительные продукты, обогащенные витаминами, минералами и антиоксидантами, такие как ореховые закуски и альтернативы молочным продуктам, стимулируют рост рынка и способствуют формированию более здоровых и устойчивых привычек питания.

- Эта тенденция подчеркивает растущий спрос на инновационные, ориентированные на здоровье варианты питания, которые отвечают предпочтениям потребителей в отношении здоровья и устойчивого развития.

Сдержанность/Вызов

Изменение климата и воздействие на окружающую среду

- Изменение климата — серьёзная проблема для ореховой отрасли. Повышение температуры, непредсказуемая погода и засухи могут нанести вред ореховым деревьям, затрудняя фермерам выращивание здорового урожая. Например, миндалю требуется много воды для роста, поэтому засухи могут снизить урожайность и увеличить затраты.

- Экстремальные погодные явления, такие как штормы и периоды сильной жары, могут нанести ущерб посевам и снизить урожайность. Вредители и болезни также могут распространяться быстрее в условиях меняющегося климата, создавая большую нагрузку на ореховые деревья. Всё это снижает надёжность производства орехов и может привести к росту цен.

- Выращивание орехов также влияет на окружающую среду. Некоторые культуры, например, миндаль, потребляют большое количество воды, а другие могут привести к вырубке лесов, если их выращивание не будет осуществляться экологически рационально. Потребители уделяют больше внимания способам производства продуктов питания, выбирая бренды, которые заботятся об окружающей среде и используют методы устойчивого земледелия.

Например,

- Согласно статье, опубликованной агентством Reuters, в октябре 2024 года урожай каштанов в Греции может сократиться на 90% из-за сильной засухи и жары. Это демонстрирует, как изменение климата негативно влияет на производство орехов, снижая урожайность и повышая цены. Производителям необходимо адаптироваться к этому, используя устойчивые методы, чтобы повысить устойчивость к непредсказуемым погодным условиям.

- Согласно исследованию, опубликованному arXiv в ноябре 2022 года, выращивание миндаля требует большого расхода воды, особенно в засушливых регионах, таких как Калифорния. Неустойчивые методы могут привести к истощению ресурсов и нанести вред экосистемам. Поскольку потребители ищут экологичные решения, производители орехов должны внедрять методы устойчивого земледелия, чтобы сбалансировать производство с экологической ответственностью.

- Таким образом, внедрение устойчивых методов имеет решающее значение для долгосрочной жизнеспособности ореховой отрасли, обеспечивая сохранение окружающей среды и одновременно удовлетворяя растущий потребительский спрос на экологически чистую продукцию.

Обзор рынка орехов в США, Испании, Великобритании, Франции, Германии и Италии

Рынок сегментирован по типу, категории, типу покрытия, форме, ценовому диапазону, конечному использованию и каналу сбыта.

|

Сегментация |

Подсегментация |

|

По типу |

|

|

По категориям |

|

|

По типу покрытия |

|

|

По форме |

|

|

Диапазон цен |

|

|

По конечному использованию |

|

|

По каналу распространения |

|

Ожидается, что к 2025 году миндаль будет доминировать на рынке, занимая наибольшую долю в сегменте сортов.

Ожидается, что сегмент миндаля будет доминировать на рынке орехов с наибольшей долей в 42,09% в 2025 году благодаря своей широкой популярности как универсального и богатого питательными веществами перекуса. Миндаль богат белком, клетчаткой, полезными жирами и необходимыми витаминами, что делает его предпочтительным выбором среди потребителей, заботящихся о своем здоровье, в таких регионах, как США, Испания, Великобритания, Франция, Германия и Италия. Его предполагаемые преимущества для поддержания здоровья сердца, контроля веса и общего благополучия еще больше усилили спрос. Кроме того, его адаптируемость для различных продуктов — от сырых и жареных закусок до напитков и выпечки на основе миндаля — способствовала росту. Постоянные инновации в области вкусов, упаковки и удобных форматов также помогают расширять потребительскую базу и сохранять лидирующие позиции миндаля на рынке.

Ожидается, что в течение прогнозируемого периода наибольшая доля будет приходиться на сегмент форм.

Ожидается, что к 2025 году весь сегмент будет доминировать на рынке благодаря растущему предпочтению потребителей к натуральным, необработанным и минимально обработанным продуктам. Кроме того, рост рынка обусловлен растущей осведомленностью о пользе цельных орехов для здоровья.

Региональный анализ рынка орехов в США, Испании, Великобритании, Франции, Германии и Италии

США занимают самую большую долю на рынке орехов

- США доминируют на рынке орехов с долей в 42,72% , что обусловлено высоким потреблением миндаля и грецких орехов, тенденциями здорового питания и высоким уровнем внутреннего производства.

- Присутствие ведущих производителей орехов и таких брендов, как Blue Diamond Growers, Wonderful Pistachios & Almonds и Planters, а также инновации в области упаковки и ароматизированных ореховых продуктов продолжают стимулировать расширение рынка.

- Растущий спрос на растительный белок и удобные, богатые питательными веществами закуски способствует росту потребления среди всех возрастных групп и сегментов, независимо от образа жизни. По мере роста осведомленности потребителей о здоровье и благополучии рынок США продолжает лидировать как в производстве, так и в инновациях, укрепляя свои лидирующие позиции.

Прогнозируется, что в США будет зарегистрирован самый высокий среднегодовой темп роста на рынке орехов

- Ожидается, что в США будут наблюдаться самые высокие темпы роста рынка орехов , что обусловлено быстрым расширением инфраструктуры здравоохранения, повышением осведомленности о раке молочной железы и увеличением объемов процедур.

- Растущая осведомленность о пользе для здоровья, связанной с употреблением орехов, например, для здоровья сердца и контроля веса, в сочетании с устойчивым внутренним производством и расширением присутствия в розничной торговле еще больше ускоряют рост рынка.

- Тенденция к производству продукции с чистой этикеткой, без ГМО и органического происхождения также стимулирует спрос, позиционируя США как крупного потребителя и новатора в мировой ореховой индустрии.

Доля рынка орехов в США, Испании, Великобритании, Франции, Германии и Италии

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- Производитель голубых алмазов (США)

- Барри Каллебо (Швейцария)

- Hormel Foods, LLC (США)

- Olam International (Сингапур)

- Компания Mariani Nut (США)

- Back To Nature Foods Company Llc (США)

- Компания King Nut (США)

- Grau Nuts (Испания)

- Терри Линн (США)

- Tierra Farm (США)

- Sun Organic Farms (США)

- Century Snacks (США)

- HBS Foods Ltd (Великобритания)

- Fresh Nuts Gmbh (ОАЭ)

- Орехи Андалусии (США)

- Альмендрас Франсиско Моралес С.А. (Испания)

- Иберийский миндаль (Испания)

- Пейман (Турция)

- Great Nuts (США)

- Орехи дерева бапу (США)

- Kariba Farms Inc. (США)

- Sunburst Snacks (Великобритания)

- My Organics (Австралия)

- Lone Tree Nut Company, Inc. (США)

- Sun Valley Nut, Llc (Великобритания)

Последние события на рынке орехов в США, Испании, Великобритании, Франции, Германии и Италии

- В июне 2024 года компания Barry Callebaut получила инвестиции в размере 700 миллионов евро для борьбы с резким ростом цен на какао, обеспечив финансовую стабильность. Рост издержек создает трудности для малых и средних предприятий, хотя фонды ЕС поддерживают инновации и устойчивое развитие. Финансирование способствует НИОКР, экологически чистым инициативам и производству более здоровых кондитерских изделий. Отрасль адаптируется к волатильности, готовясь к будущему росту и конкуренции на меняющемся мировом рынке.

- В июле 2024 года компания Hormel Foods Corporation (NYSE: HRL) объявила, что её бренды чили SPAM и STAGG получили награды в номинациях «Самые надёжные» премии 2024 года от BrandSpark International. SPAM® занял первое место в категории мясных консервов, а STAGG — в категории консервированного перца чили, что подчеркнуло популярность и доверие к брендам в Канаде.

- В мае 2023 года компания Kanan Enterprises, материнская компания King Nut и Peterson Nut Companies, получила сертификат SQF уровня 2 от NSF International для своего завода № 1. Этот аудит был внеплановым. SQF означает Safe Quality Food (безопасные и качественные пищевые продукты) и сертифицирует систему менеджмента качества King Nut. Этот аудит основан на аккредитованных планах безопасности пищевых продуктов HACCP. SQF уровня 2 — один из самых высоких рейтингов качества, который может получить пищевая/пекарская компания в рамках этого престижного аудита.

- В октябре 2024 года SkinnyDipped выпустили безалкогольные чашечки с арахисовой пастой, внутри которых находится кремовая арахисовая паста, заключенная в насыщенную оболочку из темного шоколада. Эти полезные лакомства, содержащие всего 3 г сахара на чашку, предлагают вам насладиться вкусом без чувства вины.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

4.2 ВНЕШНИЙ ВИД БРЕНДА

4.3 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

4.3.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

4.3.2 РЕАКЦИЯ ОТРАСЛИ

4.3.3 РОЛЬ ПРАВИТЕЛЬСТВА

4.3.4 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ ДЛЯ УСТОЙЧИВОГО РЫНКА ОРЕХОВ

4.4 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ ПОКУПАТЕЛЕЙ О ПОКУПКЕ ОРЕХОВ

4.4.1 ПОЛЬЗА ДЛЯ ЗДОРОВЬЯ И ПИТАНИЯ:

4.4.2 КАЧЕСТВО И СВЕЖЕСТЬ ПРОДУКТА:

4.4.3 ВОСПРИЯТИЕ ЦЕНЫ И СТОИМОСТИ:

4.4.4 РЕПУТАЦИЯ БРЕНДА И ДОВЕРИЕ:

4.4.5 УДОБСТВО И ДОСТУПНОСТЬ:

4.4.6 УПАКОВКА И ЭСТЕТИЧЕСКАЯ ПРИВЛЕКАТЕЛЬНОСТЬ:

4.4.7 УСТОЙЧИВОЕ РАЗВИТИЕ И ЭТИЧЕСКИЕ ВОПРОСЫ:

4.4.8 КУЛЬТУРНЫЕ И РЕГИОНАЛЬНЫЕ ПРЕДПОЧТЕНИЯ:

4.4.9 МАРКЕТИНГ И ПРОДВИЖЕНИЯ:

4.4.10 СЕНСОРНЫЙ ОПЫТ И ВКУСОВЫЕ ИННОВАЦИИ:

4.5 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО СПАДА НА РЫНОК ОРЕХОВ

4.5.1 ВЛИЯНИЕ НА ЦЕНУ:

4.5.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК:

4.5.3 ВЛИЯНИЕ НА ОТГРУЗКУ:

4.5.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ:

4.5.5 ЗАКЛЮЧЕНИЕ:

4.6 МАРКЕТИНГОВЫЕ СТРАТЕГИИ, ПРИНЯТЫЕ ОСНОВНЫМИ УЧАСТНИКАМИ РЫНКА ОРЕХОВОЙ ИНДУСТРИИ

4.6.1 БРЕНДИНГ И ИСТОРИТЕЛЛИНГ, ОРИЕНТИРОВАННЫЕ НА ЗДОРОВЬЕ:

4.6.2 ИННОВАЦИИ И ДИВЕРСИФИКАЦИЯ ПРОДУКЦИИ:

4.6.3 ЦИФРОВОЙ МАРКЕТИНГ И ВЗАИМОДЕЙСТВИЕ В СОЦИАЛЬНЫХ СЕТЯХ:

4.6.4 МОДЕЛИ ЭЛЕКТРОННОЙ КОММЕРЦИИ И ПРЯМЫХ ПРОДАЖ ПОТРЕБИТЕЛЮ (DTC):

4.6.5 РОЗНИЧНОЕ ПАРТНЕРСТВО И АКЦИИ В МАГАЗИНАХ:

4.6.6 КАМПАНИЯ ПО УСТОЙЧИВОМУ РАЗВИТИЮ И ЭТИЧНЫМ ПОСТАВКАМ:

4.6.7 ПЕРСОНАЛИЗАЦИЯ НА ОСНОВЕ ДАННЫХ И МНЕНИЕ ПОТРЕБИТЕЛЯ:

4.6.8 РАСШИРЕНИЕ С ПОМОЩЬЮ ЛОКАЛИЗОВАННЫХ СТРАТЕГИЙ:

4.6.9 МАРКЕТИНГ ОБЩЕСТВЕННЫХ ЦЕЛЕЙ И УЧАСТИЕ ОБЩЕСТВА:

4.6.10 КОНТЕНТ-МАРКЕТИНГ И ОБРАЗОВАТЕЛЬНЫЕ КАМПАНИИ:

4.7 СТРАТЕГИЯ ЗАПУСКА НОВОГО ПРОДУКТА

4.7.1 КОЛИЧЕСТВО ВЫПУСКОВ НОВЫХ ПРОДУКТОВ

4.7.2 РАСШИРЕНИЕ ЛИНИИ

4.7.3 НОВАЯ УПАКОВКА

4.7.4 ПОВТОРНО ВЫПУЩЕННЫЕ ПРОДУКТЫ

4.7.5 НОВАЯ ФОРМУЛА

4.7.6 ЗАКЛЮЧЕНИЕ

4.8 Анализ частной торговой марки и бренда

4.8.1 ДОЛЯ РЫНКА И РОСТ

4.8.2 ВОСПРИЯТИЕ И ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

4.8.3 СТРАТЕГИИ И ИННОВАЦИИ РОЗНИЧНОЙ ТОРГОВЛИ

4.8.4 ПРОБЛЕМЫ И ДИНАМИКА КОНКУРЕНЦИИ

4.8.5 ПЕРСПЕКТИВЫ БУДУЩЕГО

4.9 АНАЛИЗ ЦЕН

4.9.1 ОБЗОР ЦЕН НА ОРЕХИ

4.9.2 ФАКТОРЫ, ВЛИЯЮЩИЕ НА ТЕНДЕНЦИИ ЦЕНООБРАЗОВАНИЯ

4.9.3 ВОЛАТИЛЬНОСТЬ ЦЕН И ПЕРСПЕКТИВЫ РЫНКА

4.9.4 ЗАКЛЮЧЕНИЕ

4.9.5 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ

4.1 ОБЗОР ПРОДУКТА И БРЕНДА

4.11 РЕКЛАМНАЯ ДЕЯТЕЛЬНОСТЬ

4.11.1 ЦИФРОВОЙ МАРКЕТИНГ И КАМПАНИИ В СОЦИАЛЬНЫХ СЕТЯХ

4.11.2 РОЗНИЧНЫЕ АКЦИИ И АКЦИИ В МАГАЗИНАХ

4.11.3 ИНИЦИАТИВЫ В ОБЛАСТИ ЗДОРОВЬЯ И УСТОЙЧИВОГО РАЗВИТИЯ

4.11.4 ИННОВАЦИОННЫЕ ПРОДУКТЫ И ПРЕДЛОЖЕНИЯ, ОГРАНИЧЕННЫЕ ПО ВРЕМЕНИ

4.11.5 ЗАКЛЮЧЕНИЕ

4.12 ПОВЕДЕНИЕ И ДИНАМИКА ПОКУПОК

4.12.1 РЕКОМЕНДАЦИЯ ОТ СЕМЬИ И ДРУЗЕЙ

4.12.2 ИССЛЕДОВАНИЯ

4.12.3 ИМПУЛЬСИВНЫЕ ПОКУПКИ

4.12.4 РЕКЛАМА

4.12.5 ОНЛАЙН-РЕКЛАМА

4.12.6 РЕКЛАМА В МАГАЗИНЕ

4.12.7 НАРУЖНАЯ РЕКЛАМА

4.13 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК ДЛЯ ОРЕХОВОЙ ПРОМЫШЛЕННОСТИ

4.13.1 СЦЕНАРИЙ ЗАТРАТ НА ЛОГИСТИКУ

4.13.2 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

4.13.3 ЗАКЛЮЧЕНИЕ

5. РЕГУЛИРУЕМОЕ ОХВАТЫВАНИЕ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ ИСПОЛЬЗОВАНИЯ В ХЛЕБОПЕКАРНЫХ И КОНДИТЕРСКИХ ИЗДЕЛИЯХ

6.1.2 РОСТ ПОПУЛЯРНОСТИ АЛЬТЕРНАТИВ НА ОСНОВЕ ОРЕХОВ В МОЛОЧНЫХ ПРОДУКТАХ И КОНДИТЕРСКИХ ИЗДЕЛИЯХ

6.1.3 РОСТ ОСВЕДОМЛЕННОСТИ И ПРИОРИТЕТИЗАЦИЯ ЛИЧНОГО ЗДОРОВЬЯ И БЛАГОПОЛУЧИЯ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ПРОБЛЕМЫ, СВЯЗАННЫЕ С АЛЛЕРГИЯМИ И ВОЗМОЖНЫМИ АЛЛЕРГИЧЕСКИМИ РЕАКЦИЯМИ У ЛЮДЕЙ

6.2.2 СТРОГИЕ ПРАВИЛА ОБЕСПЕЧИВАЮТ СОБЛЮДЕНИЕ ТРЕБОВАНИЙ БЕЗОПАСНОСТИ ПИЩЕВЫХ ПРОДУКТОВ И СТАНДАРТОВ КОНТРОЛЯ КАЧЕСТВА

6.3 ВОЗМОЖНОСТИ

6.3.1 РОСТ ПРОИЗВОДСТВА РАСТИТЕЛЬНЫХ И ФУНКЦИОНАЛЬНЫХ ПРОДУКТОВ ПИТАНИЯ

6.3.2 РАСШИРЕНИЕ ЭЛЕКТРОННОЙ КОММЕРЦИИ И ПРОДАЖИ ПРЯМЫМ ПОТРЕБИТЕЛЯМ

6.4 ПРОБЛЕМЫ

6.4.1 ИЗМЕНЕНИЕ КЛИМАТА И ВОЗДЕЙСТВИЕ НА ОКРУЖАЮЩУЮ СРЕДУ

6.4.2 ПРОБЛЕМЫ ЛОГИСТИКИ И СБОИ В ЦЕПОЧКЕ ПОСТАВОК, ВЛИЯЮЩИЕ НА ОПЕРАЦИОННУЮ ДЕЯТЕЛЬНОСТЬ

7 РЫНОК ОРЕХОВ В США, ВЕЛИКОБРИТАНИИ, ГЕРМАНИИ, ФРАНЦИИ, ИСПАНИИ, ИТАЛИИ, ПО ТИПУ

7.1 ОБЗОР

7.2 МИНДАЛЬ

7.3 АРАХИС

7.4 ПЕКАН

7.5 КЕШЬЮ

7.6 ФИСТАШКА

7.7 ГРЕЦКИЕ ОРЕХИ

7.8 МАКАДАМИЯ

7.9 Фундук

7.1 БРАЗИЛЬСКИЕ ОРЕХИ

7.11 ДРУГИЕ

8 РЫНОК ОРЕХОВ В США, ВЕЛИКОБРИТАНИИ, ГЕРМАНИИ, ФРАНЦИИ, ИСПАНИИ, ИТАЛИИ, ПО КАТЕГОРИЯМ

8.1 ОБЗОР

8.2 ОБЫЧНЫЙ

8.2.1 МИНДАЛЬ

8.2.2 АРАХИС

8.2.3 ПЕКАН

8.2.4 КЕШЬЮ

8.2.5 ФИСТАШКА

8.2.6 ГРЕЦКИЕ ОРЕХИ

8.2.7 МАКАДАМИЯ

8.2.8 Фундук

8.2.9 БРАЗИЛЬСКИЕ ОРЕХИ

8.2.10 ДРУГИЕ

8.3 ОРГАНИЧЕСКИЙ

8.3.1 МИНДАЛЬ

8.3.2 АРАХИС

8.3.3 ПЕКАН

8.3.4 КЕШЬЮ

8.3.5 ФИСТАШКА

8.3.6 ГРЕЦКИЕ ОРЕХИ

8.3.7 МАКАДАМИЯ

8.3.8 Фундук

8.3.9 БРАЗИЛЬСКИЙ ОРЕХ

8.3.10 ДРУГИЕ

9 РЫНОК ОРЕХОВ В США, ВЕЛИКОБРИТАНИИ, ГЕРМАНИИ, ФРАНЦИИ, ИСПАНИИ, ИТАЛИИ ПО ТИПУ ОБОЛОЧКИ

9.1 ОБЗОР

9.2 С ПОКРЫТИЕМ

9.3 БЕЗ ПОКРЫТИЯ

10 РЫНОК ОРЕХОВ В США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ ПО ЦЕНОВОМУ ДИАПАЗОНУ

10.1 ОБЗОР

10.2 МАССА

10.3 ПРЕМИУМ

10.4 РОСКОШЬ

11 РЫНОК ОРЕХОВ В США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ ПО ФОРМЕ

11.1 ОБЗОР

11.2 ЦЕЛОЕ

11.3 НАРЕЗАННЫЕ КУБИКАМИ/РЕЗАННЫЕ

11.4 ГРАНУЛЯРНЫЙ

11.5 ОРЕХОВЫЙ ПОРОШОК/МУКА

11.6 Ореховая паста и масло

11.7 ОРЕХОВОЕ МАСЛО

12 РЫНОК ОРЕХОВ В США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ ПО КАНАЛУ СБЫТА

12.1 ОБЗОР

12.2 МАГАЗИННЫЕ РОЗНИЧНЫЕ ТОРГОВЦЫ

12.3. Немагазинные розничные торговцы

13 США, Великобритания, Германия, Франция, Испания, Италия. Рынок орехов, по конечному использованию

13.1 ОБЗОР

13.2 БЫТОВАЯ/РОЗНИЧНАЯ ТОРГОВЛЯ

13.3 СЕКТОР ПИЩЕВЫХ УСЛУГ

14 РЫНОК ОРЕХОВ В США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ: КОМПАНИЯ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: США

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЕРМАНИЯ

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ИТАЛИЯ

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: ФРАНЦИЯ

14.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: ВЕЛИКОБРИТАНИЯ

14.6 АНАЛИЗ АКЦИЙ КОМПАНИИ: ИСПАНИЯ

15 SWOT-АНАЛИЗ

16 ПРОФИЛЬ КОМПАНИИ

16.1 ВЫРАЩИВАЮЩИЕ СИНИЕ АЛМАЗЫ

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.2 ЯГОДНЫЙ КАЛЛЕБАУТ.

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.3 Корпорация продуктов питания Хормел

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.4 ГРУППА ОЛАМ

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.5 КОМПАНИЯ MARIANI NUT

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.6 ВОЗВРАЩЕНИЕ К НАТУРАЛЬНЫМ ПРОДУКТАМ

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.7 АЛЬМЕНДРАС ФРАНЦИСКО МОРАЛЕС С.А.

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.8 ОРЕХИ АНДАЛУСИИ

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.9 МИНДАЛЬ БАПУ

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.1 ЗАКУСКИ ВЕКА

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.11 СВЕЖИЕ ОРЕХИ

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.12 ГРАУ НАТС

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.13 GREATNUTS

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.14 HBS FOODS LTD.

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.15 ИБЕРИЙСКИЙ МИНДАЛЬ

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.16 КАРИБА ФАРМС ИНК.

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.17 КОРОЛЕВСКИЙ ОРЕХ

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.18 LONE TREE NUT COMPANY, INC.

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.18.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.19 МОЯ ОРГАНИКА

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.19.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.2 ПЕЙМАН

16.20.1 ОБЗОР КОМПАНИИ

16.20.2 PRODUCT PORTFOLIO

16.20.3 RECENT DEVELOPMENT

16.21 SKINNYDIPPED.

16.21.1 COMPANY SNAPSHOT

16.21.2 PRODUCT PORTFOLIO

16.21.3 RECENT DEVELOPMENT

16.22 SUN ORGANIC FARM

16.22.1 COMPANY SNAPSHOT

16.22.2 PRODUCT PORTFOLIO

16.22.3 RECENT UPDATES

16.23 SUN VALLEY

16.23.1 COMPANY SNAPSHOT

16.23.2 PRODUCT PORTFOLIO

16.23.3 RECENT UPDATES

16.24 SUNBURST SNACKS

16.24.1 COMPANY SNAPSHOT

16.24.2 PRODUCT PORTFOLIO

16.24.3 RECENT DEVELOPMENT

16.25 TERRI LYNN

16.25.1 COMPANY SNAPSHOT

16.25.2 PRODUCT PORTFOLIO

16.25.3 RECENT UPDATES

16.26 TIERRA FARM

16.26.1 COMPANY SNAPSHOT

16.26.2 PRODUCT PORTFOLIO

16.26.3 RECENT UPDATES

17 QUESTIONNAIRE

18 RELATED REPORTS

Список таблиц

ТАБЛИЦА 1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

ТАБЛИЦА 2 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ США ДЛЯ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ

ТАБЛИЦА 3 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ГЕРМАНИИ ДЛЯ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ

ТАБЛИЦА 4 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ИТАЛИИ ДЛЯ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ

ТАБЛИЦА 5 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ ВО ФРАНЦИИ

ТАБЛИЦА 6 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ВЕЛИКОБРИТАНИИ ДЛЯ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ

ТАБЛИЦА 7 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ИСПАНИИ ДЛЯ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ

ТАБЛИЦА 8 НОРМАТИВНОЕ ОБСЛУЖИВАНИЕ

ТАБЛИЦА 9 РЫНОК ОРЕХОВ США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 РЫНОК ОРЕХОВ США, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 11 РЫНОК ОРЕХОВ В ГЕРМАНИИ, ПО ВИДУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 РЫНОК ОРЕХОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 13 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 15 РЫНОК ОРЕХОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 РЫНОК ОРЕХОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 17 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ТОННЫ)

ТАБЛИЦА 19 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 21 РЫНОК ОРЕХОВ США, ПО КАТЕГОРИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 РЫНОК ОРЕХОВ США, ПО КАТЕГОРИЯМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 23 РЫНОК ОРЕХОВ В ГЕРМАНИИ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 РЫНОК ОРЕХОВ В ГЕРМАНИИ ПО КАТЕГОРИЯМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 25 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ ПО КАТЕГОРИЯМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 27 РЫНОК ОРЕХОВ ВО ФРАНЦИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК ОРЕХОВ ВО ФРАНЦИИ, ПО КАТЕГОРИЯМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 29 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО КАТЕГОРИЯМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 31 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО КАТЕГОРИЯМ, 20218-2032 (ТОННЫ)

ТАБЛИЦА 33 РЫНОК ОРЕХОВ В США, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 ГЕРМАНИЯ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 ИТАЛИЯ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 ФРАНЦИЯ ОБЫЧНЫЙ РЫНОК ОРЕХОВ, ПО ТИПУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 ИСПАНИЯ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 РЫНОК ОРГАНИЧЕСКИХ ОРЕХОВ В США, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 РЫНОК ОРЕХОВ В ГЕРМАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК ОРЕХОВ ВО ФРАНЦИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК ОРЕХОВ В США ПО ТИПУ ОБОЛОЧКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК ОРЕХОВ США ПО ТИПУ ОБОЛОЧКИ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 47 РЫНОК ОРЕХОВ В ГЕРМАНИИ ПО ТИПУ ОБОЛОЧКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК ОРЕХОВ В ГЕРМАНИИ ПО ТИПУ ОБОЛОЧКИ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 49 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ ПО ТИПУ ОБОЛОЧКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ ПО ТИПУ ОБОЛОЧКИ, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 51 РЫНОК ОРЕХОВ ВО ФРАНЦИИ ПО ТИПУ ОБОЛОЧКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК ОРЕХОВ ВО ФРАНЦИИ ПО ТИПУ ОБОЛОЧКИ, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 53 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ОБОЛОЧКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ ПО ТИПУ ОБОЛОЧКИ, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 55 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО ТИПУ ОБОЛОЧКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО ТИПУ ОБОЛОЧКИ, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 57 РЫНОК ОРЕХОВ В ПАНИРОВКЕ В США, ПО ТИПУ ПОКРЫТИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК ОРЕХОВ В ПАНИРОВКЕ В ГЕРМАНИИ, ПО ТИПУ ПОКРЫТИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ В ГЛАЗУРЕ, ПО ТИПУ ОБОЛОЧКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 РЫНОК ОРЕХОВ В ПАНИРОВКЕ ВО ФРАНЦИИ ПО ТИПУ ПОКРЫТИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК ОРЕХОВ В ПАНИРОВКЕ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ПОКРЫТИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 РЫНОК ОРЕХОВ В ПАНИРОВКЕ В ИСПАНИИ, ПО ТИПУ ПОКРЫТИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК САХАРА В ОРЕХАХ США, ПО СОДЕРЖАНИЮ САХАРА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК САХАРА В ГЕРМАНИИ ПО СОДЕРЖАНИЮ САХАРА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 ИТАЛЬЯНСКИЙ РЫНОК САХАРА НА ОРЕХАХ, ПО СОДЕРЖАНИЮ САХАРА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 РЫНОК САХАРА В ОРЕХАХ ВО ФРАНЦИИ, ПО СОДЕРЖАНИЮ САХАРА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК САХАРА В ОРЕХАХ В ВЕЛИКОБРИТАНИИ, ПО СОДЕРЖАНИЮ САХАРА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК САХАРА В ИСПАНИИ, ПО СОДЕРЖАНИЮ САХАРА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК ОРЕХОВ В ПАНИРОВКЕ В США, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 РЫНОК ОРЕХОВ В ГЕРМАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ В ПАНИРОВКЕ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК ОРЕХОВ В ПАНИРОВКЕ ВО ФРАНЦИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК ОРЕХОВ В ПАНИРОВКЕ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК ОРЕХОВ В ПАНИРОВКЕ В ИСПАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 РЫНОК НЕГЛАЗИРОВАННЫХ ОРЕХОВ В США, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 РЫНОК НЕГЛАЗИРОВАННЫХ ОРЕХОВ В ГЕРМАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ В НЕГЛАЗИРОВАННОЙ ГЛАЗУРЕ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК НЕГЛАЗИРОВАННЫХ ОРЕХОВ ВО ФРАНЦИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК НЕГЛАЗИРОВАННЫХ ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 РЫНОК ОРЕХОВ США, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 РЫНОК ОРЕХОВ США, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 83 РЫНОК ОРЕХОВ В ГЕРМАНИИ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК ОРЕХОВ В ГЕРМАНИИ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 85 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 87 РЫНОК ОРЕХОВ ВО ФРАНЦИИ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 РЫНОК ОРЕХОВ ВО ФРАНЦИИ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 89 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 91 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 93 РЫНОК ОРЕХОВ США, ПО ФОРМЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК ОРЕХОВ США, ПО ФОРМЕ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 95 РЫНОК ОРЕХОВ В ГЕРМАНИИ, ПО ФОРМАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 РЫНОК ОРЕХОВ В ГЕРМАНИИ, ПО ВИДУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 97 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ, ПО ФОРМЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ, ПО ВИДУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 99 РЫНОК ОРЕХОВ ВО ФРАНЦИИ, ПО ВИДУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК ОРЕХОВ ВО ФРАНЦИИ ПО ВИДУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 101 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ФОРМАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ФОРМАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 103 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО ВИДУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО ВИДУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 105 РЫНОК ЦЕЛЬНЫХ ОРЕХОВ В США, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 РЫНОК ЦЕЛЬНЫХ ОРЕХОВ В ГЕРМАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 ИТАЛЬЯНСКИЙ РЫНОК ЦЕЛЬНЫХ ОРЕХОВ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РЫНОК ЦЕЛЬНЫХ ОРЕХОВ ВО ФРАНЦИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 РЫНОК ЦЕЛЬНЫХ ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 РЫНОК ЦЕЛЬНЫХ ОРЕХОВ В ИСПАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 РЫНОК НАРЕЗАННЫХ/РЕЗАНЫХ ОРЕХОВ В США, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 РЫНОК РЕЗАНЫХ/КУБОЧНЫХ ОРЕХОВ В ГЕРМАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 ИТАЛЬЯНСКИЙ РЫНОК РЕЗАНЫХ/КУБОЧНЫХ ОРЕХОВ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 РЫНОК РЕЗАНЫХ/КУБОЧНЫХ ОРЕХОВ ВО ФРАНЦИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК РЕЗАНЫХ/КУСОЧНЫХ ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 РЫНОК РЕЗАНЫХ/КУБОЧНЫХ ОРЕХОВ В ИСПАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 РЫНОК ГРАНУЛИРОВАННЫХ ОРЕХОВ В США, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК ОРЕХОВ В ГЕРМАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 РЫНОК ОРЕХОВ ВО ФРАНЦИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 РЫНОК ГРАНУЛИРОВАННЫХ ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123. РЫНОК ОРЕХОВ В США ПОРОШОК/МУКА, ПО ТИПУ ОРЕХОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 ОРЕХОВЫЙ ПОРОШОК/МУКА НА РЫНКЕ ОРЕХОВ В ГЕРМАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125. ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВОГО ПОРОШКА/МУКИ, ПО ТИПУ ОРЕХОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 ФРАНЦИЯ. ОРЕХОВЫЙ ПОРОШОК/МУКА НА РЫНКЕ ОРЕХОВ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127. РЫНОК ОРЕХОВ ВЕЛИКОБРИТАНИИ. ОРЕХОВЫЙ ПОРОШОК/МУКА, ПО ТИПУ ОРЕХОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128. ИСПАНИИ. ОРЕХОВЫЙ ПОРОШОК/МУКА НА РЫНКЕ ОРЕХОВ, ПО ТИПУ ОРЕХОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129. РЫНОК ОРЕХОВ И ОРЕХОВОЙ ПАСТЫ В США, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 ОРЕХОВАЯ ПАСТА И МАСЛО НА РЫНКЕ ОРЕХОВ В ГЕРМАНИИ, ПО ВИДУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 ИТАЛЬЯНСКАЯ ОРЕХОВАЯ ПАСТА И МАСЛО НА РЫНКЕ ОРЕХОВ, ПО ВИДУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 ФРАНЦИЯ. ОРЕХОВАЯ ПАСТА И МАСЛО НА РЫНКЕ ОРЕХОВ, ПО ТИПУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 РЫНОК ОРЕХОВ И ОРЕХОВОЙ ПАСТЫ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 РЫНОК ОРЕХОВ И ОРЕХОВОЙ ПАСТЫ И МАСЛА В ИСПАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 ОРЕХОВОЕ МАСЛО НА РЫНКЕ ОРЕХОВ США, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 ОРЕХОВОЕ МАСЛО НА РЫНКЕ ОРЕХОВ В ГЕРМАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 ОРЕХОВОЕ МАСЛО НА РЫНКЕ ОРЕХОВ В ИТАЛИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 ФРАНЦИЯ. ОРЕХОВОЕ МАСЛО НА РЫНКЕ ОРЕХОВ, ПО ТИПУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 РЫНОК ОРЕХОВ ВЕЛИКОБРИТАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 РЫНОК ОРЕХОВ ИСПАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 РЫНОК ОРЕХОВ США ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК ОРЕХОВ США ПО КАНАЛАМ СБЫТА, 2018-2032 (ТОННЫ)

ТАБЛИЦА 143 РЫНОК ОРЕХОВ В ГЕРМАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 РЫНОК ОРЕХОВ В ГЕРМАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 (ТОННЫ)

ТАБЛИЦА 145 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 147 РЫНОК ОРЕХОВ ВО ФРАНЦИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 РЫНОК ОРЕХОВ ВО ФРАНЦИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 149 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 151 РЫНОК ОРЕХОВ В ИСПАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 РЫНОК ОРЕХОВ В ИСПАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 153. МАГАЗИНЫ РОЗНИЧНОЙ ТОРГОВЛИ ОРЕХАМИ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154. МАГАЗИНЫ РОЗНИЧНОЙ ТОРГОВЛИ ОРЕХАМИ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 ИТАЛЬЯНСКИЕ РОЗНИЧНЫЕ ТОРГОВЦЫ, ОСУЩЕСТВЛЯЮЩИЕ МАГАЗИНЫ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 ФРАНЦИЯ. РОЗНИЧНЫЕ ТОРГОВЦЫ, ОСУЩЕСТВЛЯЮЩИЕ МАГАЗИННУЮ ПРОДАЖУ ОРЕХОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157. МАГАЗИНЫ РОЗНИЧНОЙ ТОРГОВЛИ ОРЕХАМИ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 ИСПАНИИ, ПРОДАЮЩИЕ ОРЕХИ В МАГАЗИНАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 ТРАДИЦИОННЫЕ ПРОДУКТОВЫЕ МАГАЗИНЫ США НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 ТРАДИЦИОННЫЕ ПРОДУКТОВЫЕ МАГАЗИНЫ ГЕРМАНИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 ТРАДИЦИОННЫЕ ПРОДУКТОВЫЕ МАГАЗИНЫ ИТАЛИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 ТРАДИЦИОННЫЕ ПРОДУКТОВЫЕ МАГАЗИНЫ НА РЫНКЕ ОРЕХОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 ТРАДИЦИОННЫЕ ПРОДУКТОВЫЕ МАГАЗИНЫ ВЕЛИКОБРИТАНИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 ТРАДИЦИОННЫЕ ПРОДУКТОВЫЕ МАГАЗИНЫ ИСПАНИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 СОВРЕМЕННЫЕ ПРОДАВЦЫ ПРОДУКТОВ ПИТАНИЯ В США НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 СОВРЕМЕННЫЕ РОЗНИЧНЫЕ ПРОДАВЦЫ ПРОДУКТОВ ПИТАНИЯ В ГЕРМАНИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 СОВРЕМЕННЫЕ РОЗНИЧНЫЕ ПРОДАВЦЫ ПРОДУКТОВ ПИТАНИЯ В ИТАЛИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 СОВРЕМЕННЫЕ РОЗНИЧНЫЕ ПРОДАВЦЫ ПРОДУКТОВ ПИТАНИЯ НА РЫНКЕ ОРЕХОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 СОВРЕМЕННЫЕ РОЗНИЧНЫЕ ПРОДАВЦЫ ПРОДУКТОВ ПИТАНИЯ В ВЕЛИКОБРИТАНИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 СОВРЕМЕННЫЕ РОЗНИЧНЫЕ ПРОДАВЦЫ ПРОДУКТОВ ПИТАНИЯ В ИСПАНИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171. РОЗНИЧНЫЕ ПРОДАВЦЫ США, НЕ ВХОДЯЩИЕ В МАГАЗИНЫ, НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 НЕМАГАЗИННЫЕ РОЗНИЧНЫЕ ПРОДАВЦЫ НА РЫНКЕ ОРЕХОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173. РОЗНИЧНЫЕ ПРОДАВЦЫ ОРЕХОВ В ИТАЛИИ, НЕ ВХОДЯЩИЕ В МАГАЗИНЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 ФРАНЦИЯ. РОЗНИЧНЫЕ ПРОДАВЦЫ, НЕ ВХОДЯЩИЕ В МАГАЗИНЫ, НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175. ВЕЛИКОБРИТАНИЯ. РОЗНИЧНЫЕ ПРОДАВЦЫ, НЕ СВЯЗАННЫЕ С МАГАЗИНАМИ, НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176. ИСПАНИАНСКИЕ РОЗНИЧНЫЕ ПРОДАВЦЫ, НЕ ВХОДЯЩИЕ В МАГАЗИНЫ, НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 РЫНОК ОРЕХОВ США, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 РЫНОК ОРЕХОВ США, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 179 РЫНОК ОРЕХОВ В ГЕРМАНИИ ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 РЫНОК ОРЕХОВ В ГЕРМАНИИ ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 181 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 РЫНОК ОРЕХОВ В ИТАЛИИ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 183 РЫНОК ОРЕХОВ ВО ФРАНЦИИ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 РЫНОК ОРЕХОВ ВО ФРАНЦИИ ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 185 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 187 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 РЫНОК ОРЕХОВ В ИСПАНИИ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 189 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ПРОДАЖА ОРЕХОВ В США, ПО ТИПУ NU, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190 ДОМОХОЗЯЙСТВЕННЫЕ/РОЗНИЧНЫЕ ПРОДАЖИ ОРЕХОВ В ГЕРМАНИИ, ПО ВИДУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ТОРГОВЛЯ НА РЫНКЕ ОРЕХОВ В ИТАЛИИ, ПО ВИДУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 ДОМОХОЗЯЙСТВЕННЫЕ/РОЗНИЧНЫЕ ПРОДАЖИ ОРЕХОВ ВО ФРАНЦИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ПРОДАЖА ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 ДОМОХОЗЯЙСТВЕННЫЕ/РОЗНИЧНЫЕ ПРОДАЖИ ОРЕХОВ В ИСПАНИИ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ПРОДАЖА ОРЕХОВ В США, ПО ТИПУ УПАКОВКИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ТОРГОВЛЯ НА РЫНКЕ ОРЕХОВ В ГЕРМАНИИ, ПО ТИПУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ТОРГОВЛЯ НА РЫНКЕ ОРЕХОВ В ИТАЛИИ, ПО ТИПУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ТОРГОВЛЯ ОРЕХАМИ ВО ФРАНЦИИ, ПО ТИПУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ПРОДАЖА ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 200 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ТОРГОВЛЯ НА РЫНКЕ ОРЕХОВ В ИСПАНИИ, ПО ТИПУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 201. ПАКЕТЫ НА РЫНКЕ ОРЕХОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202 ГЕРМАНИЯ. ПАКЕТЫ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 203 ИТАЛЬЯНСКИЕ ПАКЕТЫ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 204 ФРАНЦИЯ. ПАКЕТЫ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206 ИСПАНИИ. ПАКЕТЫ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 207 РЫНОК ОРЕХОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 РЫНОК ОРЕХОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209 ИТАЛЬЯНСКИЕ МЕШКИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 210 ФРАНЦИЯ. РЫНОК ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 ИСПАНИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 213 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ПРОДАЖА ОРЕХОВ В США ПО РАЗМЕРУ УПАКОВКИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 214 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ТОРГОВЛЯ ОРЕХАМИ В ГЕРМАНИИ, ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 215 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ТОРГОВЛЯ ОРЕХАМИ В ИТАЛИИ, ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 216 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ТОРГОВЛЯ ОРЕХАМИ ВО ФРАНЦИИ, ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 217 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ПРОДАЖА ОРЕХОВ В ВЕЛИКОБРИТАНИИ, ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 218 ДОМАШНИЕ ХОЗЯЙСТВА/РОЗНИЧНАЯ ТОРГОВЛЯ НА РЫНКЕ ОРЕХОВ В ИСПАНИИ, ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 219 СЕКТОР ПИЩЕВЫХ УСЛУГ США НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 220 СЕКТОР ПИЩЕВЫХ УСЛУГ ГЕРМАНИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 221 СЕКТОР ПИЩЕВЫХ УСЛУГ ИТАЛИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 222 СЕКТОР ПИЩЕВЫХ УСЛУГ ФРАНЦИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 223 СЕКТОР ПИЩЕВЫХ УСЛУГ ВЕЛИКОБРИТАНИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 224 СЕКТОР ПИЩЕВЫХ УСЛУГ ИСПАНИИ НА РЫНКЕ ОРЕХОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 225 СЕКТОР ПИЩЕВЫХ УСЛУГ США НА РЫНКЕ ОРЕХОВ, ПО ТИПУ ОРЕХОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 226 СЕКТОР ПИЩЕВЫХ УСЛУГ ГЕРМАНИИ НА РЫНКЕ ОРЕХОВ, ПО ВИДУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 227 СЕКТОР ПИЩЕВЫХ УСЛУГ ИТАЛИИ НА РЫНКЕ ОРЕХОВ, ПО ВИДУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 228 СЕКТОР ПИЩЕВЫХ УСЛУГ ФРАНЦИИ НА РЫНКЕ ОРЕХОВ, ПО ВИДУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 229 СЕКТОР ПИЩЕВЫХ УСЛУГ ВЕЛИКОБРИТАНИИ НА РЫНКЕ ОРЕХОВ, ПО ВИДУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 230 СЕКТОР ПИЩЕВЫХ УСЛУГ ИСПАНИИ НА РЫНКЕ ОРЕХОВ, ПО ВИДУ ОРЕХОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1. РЫНОК ОРЕХОВ В США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ

РИСУНОК 2 РЫНОК ОРЕХОВ США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ОРЕХОВ США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ОРЕХОВ США: РЕГИОНАЛЬНЫЙ АНАЛИЗ РЫНКА

РИСУНОК 5 РЫНОК ОРЕХОВ В ГЕРМАНИИ: РЕГИОНАЛЬНЫЙ АНАЛИЗ РЫНКА

РИСУНОК 6 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ: РЕГИОНАЛЬНЫЙ АНАЛИЗ РЫНКА

РИСУНОК 7 РЫНОК ОРЕХОВ ВО ФРАНЦИИ: РЕГИОНАЛЬНЫЙ АНАЛИЗ РЫНКА

РИСУНОК 8 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ: АНАЛИЗ РЕГИОНАЛЬНОГО РЫНКА

РИСУНОК 9 РЫНОК ОРЕХОВ В ИСПАНИИ: РЕГИОНАЛЬНЫЙ АНАЛИЗ РЫНКА

РИСУНОК 10 РЫНОК ОРЕХОВ В США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 11 РЫНОК ОРЕХОВ В США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 12 РЫНОК ОРЕХОВ В США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 13 РЫНОК ОРЕХОВ США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 14 РЫНОК ОРЕХОВ В США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ, СЕТКА ОХВАТА КОНЕЧНОГО ПОТРЕБИТЕЛЯ

РИСУНОК 15 РЫНОК ОРЕХОВ В США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ: СЕГМЕНТАЦИЯ

РИСУНОК 16. РЫНОК ОРЕХОВ США СОСТАВЛЯЕТ ДЕСЯТЬ СЕГМЕНТОВ ПО ТИПУ (2025)

РИСУНОК 17. РЫНОК ОРЕХОВ В ГЕРМАНИИ СОСТАВЛЯЕТ ДЕСЯТЬ СЕГМЕНТОВ ПО ТИПУ (2025)

РИСУНОК 18. ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ СОСТАВЛЯЕТ ДЕСЯТЬ СЕГМЕНТОВ ПО ТИПУ (2025)

РИСУНОК 19. РЫНОК ОРЕХОВ ВО ФРАНЦИИ СОСТАВЛЯЕТ ДЕСЯТЬ СЕГМЕНТОВ ПО ТИПУ (2025)

РИСУНОК 20. РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ СОСТАВЛЯЕТ ДЕСЯТЬ СЕГМЕНТОВ ПО ТИПУ (2025)

РИСУНОК 21. РЫНОК ОРЕХОВ В ИСПАНИИ СОСТАВЛЯЕТ ДЕСЯТЬ СЕГМЕНТОВ ПО ТИПУ (2025)

РИСУНОК 22 ОБЗОР РЫНКА ОРЕХОВ В США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ

РИСУНОК 23 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 24 ОЖИДАЕТСЯ, ЧТО РОСТ ПОТРЕБЛЕНИЯ ХЛЕБОПЕКАРНЫХ И КОНДИТЕРСКИХ ИЗДЕЛИЙ БУДЕТ СТИМУЛИРУЮЩЕЙ СИЛОЙ РАЗВИТИЯ РЫНКА ОРЕХОВ В США В ПРОГНОЗИРУЕМОМ ПЕРИОДЕ (2025-2032)

РИСУНОК 25 ОЖИДАЕТСЯ, ЧТО РОСТ ПОТРЕБЛЕНИЯ ХЛЕБОПЕКАРНЫХ И КОНДИТЕРСКИХ ИЗДЕЛИЙ БУДЕТ СТИМУЛИРУЮЩИМ СПОСОБОМ РАЗВИТИЯ РЫНКА ОРЕХОВ В ГЕРМАНИИ В ПРОГНОЗИРУЕМОМ ПЕРИОДЕ (2025-2032 ГГ.)

РИСУНОК 26 ОЖИДАЕТСЯ, ЧТО РОСТ ПОТРЕБЛЕНИЯ ХЛЕБОПЕКАРНЫХ И КОНДИТЕРСКИХ ИЗДЕЛИЙ БУДЕТ СТИМУЛИРУЮЩИМ СПОСОБОМ РАЗВИТИЯ ИТАЛЬЯНСКОГО РЫНКА ОРЕХОВ В ПРОГНОЗИРУЕМОМ ПЕРИОДЕ (2025-2032 ГГ.)

РИСУНОК 27 ОЖИДАЕТСЯ, ЧТО РОСТ ПОТРЕБЛЕНИЯ ХЛЕБОПЕКАРНЫХ И КОНДИТЕРСКИХ ИЗДЕЛИЙ БУДЕТ СТИМУЛИРУЮЩИМ СПОСОБОМ РАЗВИТИЯ ФРАНЦУЗСКОГО РЫНКА ОРЕХОВ В ПРОГНОЗИРУЕМОМ ПЕРИОДЕ (2025-2032 ГГ.)

РИСУНОК 28 ОЖИДАЕТСЯ, ЧТО РОСТ ПОТРЕБЛЕНИЯ ХЛЕБОПЕКАРНЫХ И КОНДИТЕРСКИХ ИЗДЕЛИЙ БУДЕТ СТИМУЛИРУЮЩИМ СПОСОБОМ РАЗВИТИЯ РЫНКА ОРЕХОВ В ВЕЛИКОБРИТАНИИ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД (2025–2032 ГГ.)

РИСУНОК 29 ОЖИДАЕТСЯ, ЧТО РОСТ ПОТРЕБЛЕНИЯ ХЛЕБОПЕКАРНЫХ И КОНДИТЕРСКИХ ИЗДЕЛИЙ БУДЕТ СТИМУЛИРУЮЩИМ СПОСОБОМ РАЗВИТИЯ РЫНКА ОРЕХОВ В ИСПАНИИ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД (2025–2032 ГГ.)

РИСУНОК 30 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ МИНДАЛЯ ЗАНИМАЕТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ОРЕХОВ ВЕЛИКОБРИТАНИИ В 2025 И 2032 ГОДАХ

РИСУНОК 31. ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ МИНДАЛЯ ЗАНИМАЕТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ОРЕХОВ В ГЕРМАНИИ В 2025 И 2032 ГОДАХ

РИСУНОК 32 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ МИНДАЛЯ ЗАНИМЕТ НАИБОЛЬШУЮ ДОЛЮ ИТАЛЬЯНСКОГО РЫНКА ОРЕХОВ В 2025 И 2032 ГОДАХ

РИСУНОК 33 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ МИНДАЛЯ ЗАНИМЕТ НАИБОЛЬШУЮ ДОЛЮ ФРАНЦУЗСКОГО РЫНКА ОРЕХОВ В 2025 И 2032 ГОДАХ

РИСУНОК 34 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ МИНДАЛЯ ЗАНИМЕТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ОРЕХОВ США В 2025 И 2032 ГОДАХ

РИСУНОК 35 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ МИНДАЛЯ ЗАНИМЕТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ОРЕХОВ В ИСПАНИИ В 2025 И 2032 ГОДАХ

РИСУНОК 36 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА (ТЫС. ДОЛЛ. США)

РИСУНОК 37 РЫНОК ОРЕХОВ В США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ, 2024-2032 ГГ., СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD/КГ)

РИСУНОК 38. ДВИЖУЩИЕ СИЛЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ ДЛЯ США, ИСПАНИИ, США, ИСПАНИИ, ВЕЛИКОБРИТАНИИ, ФРАНЦИИ, ГЕРМАНИИ И ИТАЛИИ NUTS MARK

РИСУНОК 39 РЫНОК ОРЕХОВ США: ПО ТИПУ, 2024 Г.

РИСУНОК 40 РЫНОК ОРЕХОВ В ГЕРМАНИИ: ПО ТИПУ, 2024 Г.

РИСУНОК 41 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ: ПО ТИПУ, 2024 Г.

РИСУНОК 42 РЫНОК ОРЕХОВ ВО ФРАНЦИИ: ПО ТИПУ, 2024 Г.

РИСУНОК 43 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ: ПО ТИПУ, 2024 Г.

РИСУНОК 44 РЫНОК ОРЕХОВ САПИНОВЫХ: ПО ТИПУ, 2024 Г.

РИСУНОК 45 РЫНОК ОРЕХОВ В США: ПО КАТЕГОРИЯМ, 2024 Г.

РИСУНОК 46 РЫНОК ОРЕХОВ В ГЕРМАНИИ: ПО КАТЕГОРИЯМ, 2024 Г.

РИСУНОК 47 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ: ПО КАТЕГОРИЯМ, 2024 Г.

РИСУНОК 48 РЫНОК ОРЕХОВ ВО ФРАНЦИИ: ПО КАТЕГОРИЯМ, 2024 Г.

РИСУНОК 49 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ: ПО КАТЕГОРИЯМ, 2024 Г.

РИСУНОК 50 РЫНОК ОРЕХОВ В ИСПАНИИ: ПО КАТЕГОРИЯМ, 2024 Г.

РИСУНОК 51 РЫНОК ОРЕХОВ В США: ПО ТИПУ ОБОЛОЧКИ, 2024 Г.

РИСУНОК 52 РЫНОК ОРЕХОВ В ГЕРМАНИИ: ПО ТИПУ ОБОЛОЧКИ, 2024 Г.

РИСУНОК 53 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ: ПО ТИПУ ОБОЛОЧКИ, 2024 Г.

РИСУНОК 54 РЫНОК ОРЕХОВ ВО ФРАНЦИИ: ПО ТИПУ ОБОЛОЧКИ, 2024 Г.

РИСУНОК 55 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ: ПО ТИПУ ОБОЛОЧКИ, 2024 Г.

РИСУНОК 56 РЫНОК ОРЕХОВ В ИСПАНИИ: ПО ТИПУ ОБОЛОЧКИ, 2024 Г.

РИСУНОК 57 РЫНОК ОРЕХОВ В США: ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2024 Г.

РИСУНОК 58 РЫНОК ОРЕХОВ В ГЕРМАНИИ: ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2024 Г.

РИСУНОК 59 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ: ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2024 Г.

РИСУНОК 60 РЫНОК ОРЕХОВ ВО ФРАНЦИИ: ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2024 Г.

РИСУНОК 61 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ: ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2024 Г.

РИСУНОК 62 РЫНОК ОРЕХОВ САПИНОВЫХ: ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2024 Г.

РИСУНОК 63 РЫНОК ОРЕХОВ В США: ПО ФОРМЕ, 2024 Г.

РИСУНОК 64 РЫНОК ОРЕХОВ В ГЕРМАНИИ: ПО ФОРМЕ, 2024 Г.

РИСУНОК 65 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ: ПО ФОРМЕ, 2024 Г.

РИСУНОК 66 РЫНОК ОРЕХОВ ВО ФРАНЦИИ: ПО ФОРМЕ, 2024 Г.

РИСУНОК 67 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ: ПО ФОРМЕ, 2024 Г.

РИСУНОК 68 РЫНОК ОРЕХОВ В ИСПАНИИ: ПО ФОРМЕ, 2024 Г.

РИСУНОК 69 РЫНОК ОРЕХОВ В США: ПО КАНАЛАМ СБЫТА, 2024 Г.

РИСУНОК 70 РЫНОК ОРЕХОВ В ГЕРМАНИИ: ПО КАНАЛАМ СБЫТА, 2024 Г.

РИСУНОК 71 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ: ПО КАНАЛАМ СБЫТА, 2024 Г.

РИСУНОК 72 РЫНОК ОРЕХОВ ВО ФРАНЦИИ: ПО КАНАЛАМ СБЫТА, 2024 Г.

РИСУНОК 73 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ: ПО КАНАЛАМ СБЫТА, 2024 Г.

РИСУНОК 74 РЫНОК ОРЕХОВ В ИСПАНИИ: ПО КАНАЛАМ СБЫТА, 2024 Г.

РИСУНОК 75 РЫНОК ОРЕХОВ В США: ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2024 Г.

РИСУНОК 76 РЫНОК ОРЕХОВ В ГЕРМАНИИ: ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2024 Г.

РИСУНОК 77 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ: ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2024 Г.

РИСУНОК 78 РЫНОК ОРЕХОВ ВО ФРАНЦИИ: ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2024 Г.

РИСУНОК 79 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ: ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2024 Г.

РИСУНОК 80 РЫНОК ОРЕХОВ В ИСПАНИИ: ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2024 Г.

РИСУНОК 81 РЫНОК ОРЕХОВ США: ДОЛЯ КОМПАНИИ 2024 (%)

РИСУНОК 82 РЫНОК ОРЕХОВ В ГЕРМАНИИ: ДОЛЯ КОМПАНИИ 2024 (%)

РИСУНОК 83 ИТАЛЬЯНСКИЙ РЫНОК ОРЕХОВ: ДОЛЯ КОМПАНИИ 2024 (%)

РИСУНОК 84 РЫНОК ОРЕХОВ ВО ФРАНЦИИ: ДОЛЯ КОМПАНИИ 2024 (%)

РИСУНОК 85 РЫНОК ОРЕХОВ В ВЕЛИКОБРИТАНИИ: ДОЛЯ КОМПАНИИ 2024 (%)

РИСУНОК 86 РЫНОК ОРЕХОВ ИСПАНИИ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.