亚太鞋类市场,按类型(休闲鞋、皮鞋、凉鞋/人字拖、芭蕾舞鞋、靴子、坡跟鞋、运动鞋、保健鞋及其他)、鞋材(塑料、皮革、橡胶、纺织品及其他)、鞋底材料(塑料、橡胶、皮革及其他)、分销渠道(电子商务、专卖店、超市-大卖场、便利店及其他)、最终用户(女性、男性和儿童)划分 - 行业趋势与预测至 2030 年。

亚太鞋类市场分析及规模

年轻一代对最新时尚趋势的认识不断提高,这是亚太鞋类市场的重要推动力。在线平台鞋类支出的增加以及为高质量鞋子支付溢价的意愿不断增强,预计将推动亚太鞋类市场的增长。

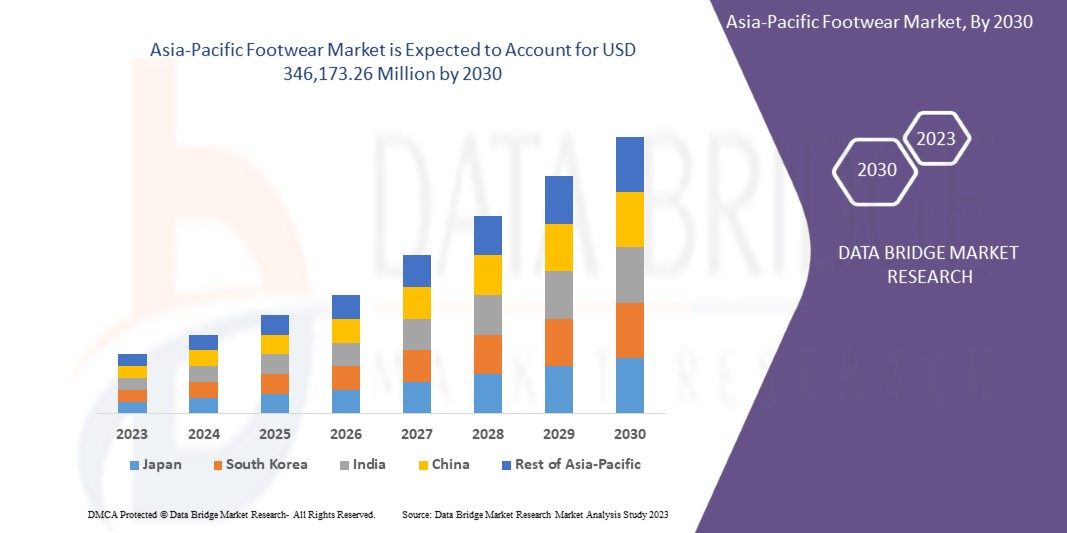

Data Bridge Market Research分析,到2030年,亚太鞋类市场价值预计将达到3461.7326亿美元,预测期内复合年增长率为6.2%。

|

报告指标 |

细节 |

|

预测期 |

2023 至 2030 年 |

|

基准年 |

2022 |

|

历史年份 |

2021 (可定制至 2020-2015) |

|

定量单位 |

收入(百万美元) |

|

涵盖的领域 |

按类型(乐福鞋、皮鞋、凉鞋/人字拖、芭蕾舞鞋、靴子、坡跟鞋、运动鞋、保健鞋及其他)、鞋材(塑料、皮革、橡胶、纺织品及其他)、鞋底材料(塑料、橡胶、皮革及其他)、分销渠道(电子商务、专卖店、超市-大卖场、便利店及其他)、最终用户(女性、男性和儿童) |

|

覆盖国家 |

中国、印度、日本、澳大利亚和新西兰、韩国、马来西亚、新加坡、泰国、印度尼西亚、菲律宾和亚太地区其他地区 |

|

涵盖的市场参与者 |

Cross Inc.、Adidas India marketing pt. ltd、Skechers USA Inc.、Nike, Inc.、Okabashi、Under Armour, Inc.、Asics Asia pte、the Aldo group Inc.、kering、Quotemedia、Deichmann、Fila India、New Balance、Ecco sko a/s 和 Burberry |

市场定义

鞋类市场行业涉及鞋类的设计、生产、分销和供应。原材料可能是天然的,也可能是合成的,可能使用化学工业的产品。鞋类行业对许多国家的国民经济贡献巨大。

亚太鞋类市场动态

本节旨在了解市场驱动因素、优势、机遇、限制和挑战。下面将详细讨论所有这些内容:

驱动程序

- 对方便、舒适和高档鞋类的需求不断增长

鞋子和衣服是人类的必需品,就像衣服可以保护我们免受强烈阳光、寒冷和雨水等天气因素的影响一样,鞋子也可以保护我们免受所有天气因素的影响。除此之外,它还为我们的脚提供了卫生屏障和安全,保护我们在行走时免受石头和隆隆声的伤害。它还可以防止传染性和有毒物质进入我们的脚。当谈到寻找一双完美的鞋子时,舒适度和外观是客户的主要目标。人们根据自己的需求和要求购买鞋子。不同类型的鞋子适合不同的活动和场合。例如,运动鞋适合跑步和玩耍等体育活动,搭配运动装;正装鞋适合正式活动,搭配休闲装;高档鞋适合高档活动。不可否认的是,除了外观之外,人们还追求舒适度。

- 线上平台鞋类消费支出增加

随着消费者可支配个人收入的提高,提高生活水平并为自己提供比必需品更多的东西是人类的天性——购买优质鞋子,无论是中档还是高档,价格都在瞬间上涨。鞋业与数字世界的联系更加紧密。数字平台和数字营销策略已成为客户购买自己选择的鞋子的最普遍平台。随着越来越多的公司通过自己的网站在线销售产品或与其他电子商务公司合作,客户的注意力更多地转向在线平台,无论他们身在何处,他们都可以通过手指单击查看各种产品。

- 增加体育赛事和人们参与体育活动

不管运动员参加什么项目和类别,鞋子都是他们最重要的装备。篮球、足球、跑步、自行车和板球等运动都需要运动员穿着高品质的鞋子,以确保舒适、表现更好,最重要的是防止受伤。体育运动和高强度体力活动会给脚、脚踝和腿部带来巨大压力。例如,跳跃和跑步产生的力是身体对腿部施加的重量的三到五倍。耐克、阿迪达斯和彪马等公司专门为各种比赛和运动设计鞋子,采用先进技术,提供舒适性和高性能,防止运动员受伤。

限制

- 假冒鞋对品牌鞋的影响

随着亚太地区经济的改善,即使是普通消费者也能买得起并跟上时尚潮流。随着电子商务的蓬勃发展、明星代言产品的浪潮以及体育活动参与度的提高,鞋类行业近年来出现了巨大的增长。例如,由于社交媒体和各种体育赛事的影响,篮球鞋目前是市场上增长最快的产品。随着正品鞋类市场取得成功,假冒产品也在尝试各种可能的方式来模仿正品热门产品,比如复制设计和活动跟踪以跟上发布日期。

- 价格波动和原材料短缺

原油价格持续上涨以满足消费者日益增长的需求,原油是合成橡胶和纤维的主要来源,因此导致鞋类原材料价格上涨。这场持续的战争使情况变得更糟,成品和原材料的供应链都失去了信任。原油库存增加、大面积洪水和全球产油地区暴雨导致的停电导致原油价格上涨。

机会

- 新功能和新设计带来的最新创新进展

随着生活方式的快速发展和日新月异,以及消费者可支配收入的增加,消费者更倾向于时尚产品。消费者在可支配收入的基础上提高生活水平,消费更多时尚和潮流的产品。因此,消费者的这些倾向将为在亚太皮革制品市场运营的市场参与者创造机会。

鞋类产品不断创新,具有新的功能和设计,这是为日益增长的鞋类产品消费者群体提供大量机会的主要因素。由于社交媒体的普及,消费者越来越了解最新的时尚趋势,预计这将为不同类型皮革制品生产中的新功能和新设计创造空间。

- 与社会影响力人士和超级明星合作

广告和促销是提升任何产品销量的主要因素。企业利用广告来实现各种目标。公司在促销和广告上投入大量资金来推广其品牌和产品,以吸引最多的消费者,鞋类行业也不例外,鞋类公司与各种体育赛事和不同类别的运动员合作来推广他们的产品。

挑战

- 环境和质量控制部门监管限制

当今世界,人们开始到处寻找“绿色产品”。在鞋类产品方面,消费者的购买决定以前是基于产品的舒适度、款式和美观度,但现在更多地取决于产品的环保性。许多鞋类公司已经开始提供由环保面料制成的鞋类,对这些绿色产品的需求也在增加。

新冠肺炎疫情对亚太鞋类市场的影响

COVID-19 对鞋类市场产生了重大影响,因为纺织、服装、皮革和鞋类行业的生存能力正在瓦解,工人被要求待在家里,工厂关闭,亚太地区供应链陷入停滞。订单取消对数千家公司和数百万工人的打击尤其严重。国际劳工组织致力于支持各国政府保护纺织、服装、皮革和鞋类行业工人和企业的健康和经济福祉。政府采取了一些严格的措施,例如停止非必需品的生产和销售、封锁国际贸易等,以防止 COVID-19 的蔓延。

最新动态

- 2022 年 12 月,Asics 开发了 Gel-Resolution 9:高科技网球鞋,可支持您在底线的动态脚步。GEL-RESOLUTION™ 9 鞋旨在为快节奏网球比赛中的横向移动提供出色的动力学稳定性

- 2022 年 9 月,安德玛推出了首款采用女式鞋楦的跑鞋 UA Flow Synchronicity 结合革命性的 UA Flow 技术和消费者洞察,打造了一款专为她设计的鞋子——她的体型、她的速度、她的节奏、她的竞争之旅

亚太鞋类市场范围

亚太鞋类市场根据类型、鞋材、鞋底材料、分销渠道和最终用户进行细分。这些细分市场之间的增长情况将帮助您分析行业中的主要增长细分市场,并为用户提供有价值的市场概览和市场洞察,帮助他们做出战略决策,确定核心市场应用。

类型

- 浪子

- 鞋

- 凉鞋/人字拖

- 芭蕾舞演员

- 靴子

- 楔形

- 运动

- 保健鞋

- 其他的

根据类型,亚太鞋类市场分为休闲鞋、鞋子、凉鞋/人字拖、芭蕾舞鞋、靴子、坡跟鞋、运动鞋、保健鞋和其他鞋。

鞋材

- 塑料

- 橡皮

- 皮革

- 纺织品

- 其他的

根据鞋材,亚太鞋类市场分为塑料、皮革、橡胶、纺织品和其他。

鞋底材质

- 塑料

- 橡皮

- 皮革

- 其他的

从类别上看,亚太鞋类市场分为塑料、橡胶、皮革和其他。

分销渠道

- 电子商务

- 专卖店

- 超市/大卖场

- 便利店

- 其他的

在分销渠道上,亚太鞋类市场细分为电子商务、专卖店、超市大卖场、便利店等。

最终用户

- 女性

- 男性

- 孩子们

从最终用户来看,亚太鞋类市场分为女鞋、男鞋和童鞋。

亚太鞋类市场区域分析/见解

对亚太鞋类市场进行了分析,并按地区、类型、鞋类材料、鞋底材料、分销渠道和最终用户提供了市场规模洞察和趋势。

亚太鞋类市场报告涵盖的国家包括中国、印度、日本、澳大利亚和新西兰、韩国、马来西亚、新加坡、泰国、印度尼西亚、菲律宾和亚太其他地区。

中国在亚太鞋类市场占据主导地位,全球各行业对鞋类加工产品的需求不断增长是增长的主要原因。然而,优质原材料的高成本可能会限制市场的增长。

报告的国家部分还提供了影响市场当前和未来趋势的各个市场影响因素和市场监管变化。下游和上游价值链分析、技术趋势和波特五力分析、案例研究等数据点是用于预测各个国家市场情景的一些指标。此外,在提供国家数据的预测分析时,还考虑了亚太品牌的存在和可用性以及它们因来自本地和国内品牌的激烈或稀缺竞争而面临的挑战、国内关税和贸易路线的影响。

竞争格局和鞋类市场份额分析

亚太鞋类市场竞争格局按竞争对手提供详细信息。详细信息包括公司概况、公司财务状况、收入、市场潜力、研发投资、新市场计划、亚太地区业务、生产基地和设施、生产能力、公司优势和劣势、产品发布、产品宽度和广度、应用主导地位。以上提供的数据点仅与公司对鞋类市场的关注有关。

鞋类市场的一些主要参与者包括 Cross Inc.、Adidas India marketing pt. ltd、Skechers USA Inc.、Nike, Inc.、Okabashi、Under Armour, Inc.、Asics Asia pte、the Aldo group Inc.、kering、Quotemedia、Deichmann、Fila India、New Balance、Ecco sko a/s 和 Burberry。

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 亞太鞋類市場概況

1.4 限制

1.5 覆蓋市場

2 市場區隔

2.1 覆蓋市場

2.2 地理範圍

研究需時 2.3 年

2.4 貨幣和定價

2.5 DBMR三腳架資料驗證模型

2.6 材料類型生命線曲線

2.7 多變量建模

2.8 與關鍵意見領袖的初步訪談

2.9 DBMR 市場地位網格

2.1 DBMR 市場挑戰矩陣

2.11 DBMR 供應商份額分析(需要更改)

2.12 進出口數據

2.13 次要來源

2.14 假設

3 執行摘要

4 項優質見解

4.1 波特五力模型:

4.1.1 新進入者的威脅:

4.1.2 替代品的威脅:

4.1.3 客戶議價能力:

4.1.4 供應商議價能力:

4.1.5 內部競爭(對抗):

4.2 消費者層面的趨勢與偏好-亞太鞋類市場

4.2.1 消費者偏好

4.2.2 各類市場參與者的趨勢

4.2.3 社群媒體趨勢

4.2.4 網上購物日益普及

4.3 進出口情景

4.4 原料生產覆蓋率

4.5 亞太鞋類市場的供應鏈

4.5.1 原料採購

4.5.2 產品設計流程

4.5.3 製造

4.5.4 行銷和分銷

4.5.5 最終用戶

4.6 製造商的技術進步

5 市場概覽

5.1 驅動程式

5.1.1 對方便、舒適和時尚鞋類的需求不斷增長

5.1.2 線上平台鞋類消費支出增加

5.1.3 增加體育賽事,提升全民健身積極性

5.1.4 年輕一代關注最新時尚潮流的意識

5.2 限制

5.2.1 假鞋對品牌鞋的影響

5.2.2 價格波動及原物料供應不足

5.2.3 危險化學品的使用

5.3 機遇

5.3.1 新功能和新設計的最新創新進展

5.3.2 與社會影響力人士和超級明星的合作

5.3.3 引進利用廢棄產品製成的環保鞋

5.4 挑戰

5.4.1 環境和品質控制部門的監管限制

5.4.2 提高對皮革生產過程中不道德行為的認識

5.4.3 缺陷品發生率上升

6 亞太鞋類市場(按類型)

6.1 概述

6.2 涼鞋/夾腳拖

6.3 楔子

6.4 鞋子

6.5 樂福鞋

6.6 芭蕾舞者

6.7 靴子

6.7.1 軍靴

6.7.2 威靈頓靴

6.7.3 其他

6.8 運動

6.8.1 跑鞋

6.8.1.1 中性鞋

6.8.1.2 穩定性鞋

6.8.1.3 緩衝鞋

6.8.1.4 赤腳跑鞋

6.8.1.5 運動控製鞋

6.8.1.6 極簡跑鞋

6.8.2 運動鞋

6.8.2.1 板球鞋

6.8.2.2 籃球鞋

6.8.2.3 網球鞋

6.8.2.4 拳擊鞋

6.8.2.5 其他

6.8.3 步行鞋

6.8.4 有氧運動鞋

6.8.5 健行鞋

6.8.5.1 戶外/耐用鞋

6.8.5.2 健行靴和步行靴

6.8.5.3 季節性靴子

6.8.5.4 特種靴

6.8.5.5 登山靴

6.8.5.6 其他

6.8.6 夾板

6.8.6.1 足球鞋

6.8.6.2 足球鞋

6.8.6.3 棒球釘鞋

6.8.6.4 長曲棍球鞋釘

6.8.7 運動鞋

6.8.8 其他

6.9 保健鞋

6.9.1 骨科

6.9.2 糖尿病

6.9.3 護士木屐和護士鞋

6.9.4 其他

6.1 其他

7 亞太鞋類市場(依鞋材分類)

7.1 概述

7.2 橡膠

7.2.1 合成橡膠

7.2.2 天然橡膠

7.3 紡織品

7.3.1 棉花

7.3.2 聚酯

7.3.3 羊毛

7.3.4 尼龍

7.3.5 其他

7.4 塑料

7.4.1 聚氨酯(PU)和聚氨酯泡沫

7.4.2 乙烯-醋酸乙烯酯(EVA)

7.4.3 聚氯乙烯(PVC)

7.4.4 聚酯

7.4.5 其他

7.5 皮革

7.5.1 合成皮革

7.5.2 真皮

7.5.3 棕褐色真皮

7.5.4 絨面革

7.5.5 其他

7.6 其他

8 亞太鞋類市場(按鞋底材料)

8.1 概述

8.2 橡膠

8.2.1 橡膠

8.2.2 縐橡膠

8.2.3 硫化橡膠

8.2.4 樹脂橡膠

8.3 塑料

8.3.1 聚氨酯

8.3.2 熱塑性聚氨酯(TPU)

8.3.3 聚氯乙烯

8.3.4 經濟增加價值

8.4 皮革

8.5 其他

9 亞太鞋類市場(依最終用戶)

9.1 概述

9.2 女性

9.2.1 涼鞋/夾腳拖

9.2.2 楔子

9.2.3 鞋子

9.2.4 樂福鞋

9.2.5 芭蕾舞者

9.2.6 靴子

9.2.7 運動

9.2.8 醫療保健鞋

9.2.9 其他

9.3 男性

9.3.1 鞋子

9.3.2 樂福鞋

9.3.3 涼鞋/夾腳拖

9.3.4 靴子

9.3.5 楔子

9.3.6 運動

9.3.7 醫療保健鞋

9.3.8 芭蕾舞者

9.3.9 其他

9.4 兒童

9.4.1 涼鞋/夾腳拖

9.4.2 鞋子

9.4.3 樂福鞋

9.4.4 靴子

9.4.5 楔子

9.4.6 運動

9.4.7 醫療保健鞋

9.4.8 芭蕾舞者

9.4.9 其他

10 亞太鞋類市場(依分銷通路)

10.1 概述

10.2 便利商店

10.3 專賣店

10.4 超市/大賣場

10.5 電子商務

10.6 其他

11 亞太鞋類市場(按地區)

11.1 亞太地區

11.1.1 中國

11.1.2 印度

11.1.3 印度尼西亞

11.1.4 日本

11.1.5 菲律賓

11.1.6 澳洲和紐西蘭

11.1.7 韓國

11.1.8 馬來西亞

11.1.9 新加坡

11.1.10 泰國

11.1.11 亞太其他地區

12 公司概況

12.1 公司份額分析:亞太地區

13 SWOT分析

14 公司簡介

14.1 奧爾多集團公司

14.1.1 公司概況

14.1.2 產品組合

14.1.3 最近的發展

14.2 戴希曼

14.2.1 公司概況

14.2.2 公司股份分析

14.2.3 產品組合

14.2.4 近期發展

14.3 新百倫 (2023)

14.3.1 公司概況

14.3.2 產品組合

14.3.3 最近的發展

14.4 ECCO SKO A/S

14.4.1 公司概況

14.4.2 產品組合

14.4.3 最近的發展

14.5 RELAXO 鞋業有限公司。 (2022)

14.5.1 公司概況

14.5.2 產品組合

14.5.3 最近的發展

14.6 斐樂控股公司 (2022)

14.6.1 公司概況

14.6.2 收入分析

14.6.3 產品組合

14.6.4 最近的發展

14.7 CROCS INC. (2023)

14.7.1 公司概況

14.7.2 收入分析

14.7.3 產品組合

14.7.4 最近的發展

14.8 開雲集團 (2023)

14.8.1 公司概況

14.8.2 收入分析

14.8.3 公司股份分析

14.8.4 產品組合

14.8.5 最近的發展

14.9 VF 公司

14.9.1 公司概況

14.9.2 收入分析

14.9.3 公司股份分析

14.9.4 產品組合

14.9.5 近期發展

14.1 博柏利集團有限公司

14.10.1 公司概況

14.10.2 收入分析

14.10.3 產品組合

14.10.4 近期發展

14.11 阿迪達斯

14.11.1 公司概況

14.11.2 收入分析

14.11.3 公司股份分析

14.11.4 產品組合

14.11.5 近期發展

14.12 斯凱奇美國公司

14.12.1 公司概況

14.12.2 收入分析

14.12.3 產品組合

14.12.4 近期發展

14.13 耐吉公司

14.13.1 公司概況

14.13.2 收入分析

14.13.3 公司股份分析

14.13.4 產品組合

14.13.5 近期發展

14.14 岡橋

14.14.1 公司概況

14.14.2 產品組合

14.14.3 近期發展

14.15 巴塔

14.15.1 公司概況

14.15.2 收入分析

14.15.3 產品組合

14.15.4 近期發展

14.16 GEOX.SPA

14.16.1 公司概況

14.16.2 收入分析

14.16.3 產品組合

14.16.4 近期發展

14.17 彪馬

14.17.1 公司概況

14.17.2 收入分析

14.17.3 產品組合

14.17.4 近期發展

14.18 安德瑪公司

14.18.1 公司概況

14.18.2 收入分析

14.18.3 產品組合

14.18.4 近期發展

14.19 金鋼狼全球公司

14.19.1 COMPANY SNAPSHOT

14.19.2 REVENUE ANALYSIS

14.19.3 PRODUCT PORTFOLIO

14.19.4 RECENT UPDATES

14.2 ASICS CORPORATION

14.20.1 COMPANY SNAPSHOT

14.20.2 REVENUE ANALYSIS

14.20.3 PRODUCT PORTFOLIO

14.20.4 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

表格列表

表1 帶有帶子或釘子的橡膠或塑膠鞋外底和鞋面的進口數據; HS 編碼 –640220(千美元)

表2 帶有帶子或釘子的橡膠或塑膠鞋外底和鞋面的出口資料; HS 編碼 –640220(千美元)

表 3 亞太地區鞋類市場(按類型劃分),2021-2030 年(百萬美元)

表 4 2021-2030 年亞太地區鞋類市場涼鞋/人字拖(按地區劃分)(百萬美元)

表 5 2021-2030 年亞太地區坡跟鞋市場(按地區劃分)(百萬美元)

表 6 2021-2030 年亞太地區鞋類市場(按地區劃分)(百萬美元)

表 7 2021-2030 年亞太地區鞋類市場休閒鞋市場(按地區劃分)(百萬美元)

表 8 2021-2030 年亞太地區芭蕾舞鞋市場(按地區劃分)(百萬美元)

表 9 2021-2030 年亞太地區鞋類市場靴(按地區劃分)(百萬美元)

表 10 2021-2030 年亞太地區鞋類市場靴子類型(百萬美元)

表 11 2021-2030 年亞太地區運動鞋市場(按地區劃分)(百萬美元)

表 12 2021-2030 年亞太地區運動鞋市場(按類型劃分)(百萬美元)

表 13 2021-2030 年亞太地區運動鞋市場跑步鞋類型(百萬美元)

表 14 2021-2030 年亞太地區運動鞋市場(按類型劃分)(百萬美元)

表 15 亞太地區運動鞋市場健行鞋(按類型),2021-2030 年(百萬美元)

表 16 2021-2030 年亞太地區運動鞋市場釘鞋類型(百萬美元)

表 17 亞太地區醫療保健鞋鞋類市場,按地區劃分,2021-2030 年(百萬美元)

表 18 2021-2030 年亞太地區醫療保健鞋市場(按類型劃分)(百萬美元)

表 19 2021-2030 年亞太地區其他鞋類市場(按地區劃分)(百萬美元)

表 20 亞太鞋類市場(依鞋材劃分),2021-2030 年(百萬美元)

表 21 亞太地區鞋類橡膠市場(按地區劃分),2021-2030 年(百萬美元)

表22 亞太地區鞋類橡膠市場(依鞋材劃分),2021-2030年(百萬美元)

表 23 亞太地區鞋類紡織品市場(按地區劃分),2021-2030 年(百萬美元)

表 24 亞太地區鞋類紡織品市場(按鞋材劃分),2021-2030 年(百萬美元)

表 25 亞太地區鞋類塑膠市場,按地區劃分,2021-2030 年(百萬美元)

表 26 亞太地區鞋類塑膠市場(依鞋材劃分),2021-2030 年(百萬美元)

表 27 2021-2030 年亞太地區鞋類皮革市場(按地區劃分)(百萬美元)

表 28 亞太地區鞋類皮革市場(按鞋材劃分),2021-2030 年(百萬美元)

表 29 2021-2030 年亞太地區其他鞋類市場(按地區劃分)(百萬美元)

表 30 亞太鞋類市場,依鞋底材料,2021-2030 年(百萬美元)

表 31 亞太地區鞋類橡膠市場(按地區劃分),2021-2030 年(百萬美元)

表 32 亞太地區鞋類橡膠市場,依鞋底材料,2021-2030 年(百萬美元)

表 33 2021-2030 年亞太地區鞋類塑膠市場(按地區劃分)(百萬美元)

表 34 亞太地區鞋類塑膠市場,依鞋底材料,2021-2030 年(百萬美元)

表 35 2021-2030 年亞太地區鞋類皮革市場(按地區劃分)(百萬美元)

表 36 2021-2030 年亞太地區其他鞋類市場(按地區劃分)(百萬美元)

表 37 亞太鞋類市場,依最終用戶劃分,2021-2030 年(百萬美元)

表 38 2021-2030 年亞太地區女性鞋類市場(按地區劃分)(百萬美元)

表 39 2021-2030 年亞太地區女性鞋類市場(按最終用戶和類型劃分)(百萬美元)

表 40 亞太地區男士鞋類市場,按地區劃分,2021-2030 年(百萬美元)

表 41 亞太地區男士鞋類市場,依最終用戶劃分,2021-2030 年(百萬美元)

表 42 亞太地區兒童鞋類市場,按地區劃分,2021-2030 年(百萬美元)

表 43 亞太地區兒童鞋類市場,依最終使用者、依類型,2021-2030 年(百萬美元)

表 44 亞太鞋類市場,依通路,2021-2030 年(百萬美元)

表 45 亞太地區鞋類便利商店市場,按地區劃分,2021-2030 年(百萬美元)

表 46 2021-2030 年亞太地區鞋類專賣店市場(按地區劃分)(百萬美元)

表 47 2021-2030 年亞太地區鞋類市場超市/大賣場(按地區劃分)(百萬美元)

表 48 2021-2030 年亞太地區鞋類電子商務市場(按地區劃分)(百萬美元)

表 49 2021-2030 年亞太地區其他鞋類市場(按地區劃分)(百萬美元)

表 50 亞太鞋類市場(按國家/地區劃分),2021 年至 2030 年(百萬美元)

表 51 2021-2030 年亞太鞋類市場(按類型劃分)(百萬美元)

表 52 2021-2030 年亞太地區鞋類市場靴子類型(百萬美元)

表 53 2021-2030 年亞太運動鞋市場(按類型劃分)(百萬美元)

表 54 2021-2030 年亞太地區鞋類市場跑步鞋類型(百萬美元)

表55 2021-2030年亞太地區運動鞋市場(按類型劃分)(百萬美元)

表 56 2021-2030 年亞太地區鞋類市場健行鞋類型(百萬美元)

表 57 2021-2030 年亞太地區鞋類市場防滑釘類型(百萬美元)

表58 2021-2030年亞太地區鞋類市場醫療保健鞋類型(百萬美元)

表 59 亞太鞋類市場,依鞋材分類,2021-2030 年(百萬美元)

表60 亞太地區鞋類橡膠市場,依鞋材分類,2021-2030年(百萬美元)

表61 亞太地區鞋類紡織品市場,依鞋材分類,2021-2030年(百萬美元)

表62 2021-2030年亞太地區鞋類塑膠市場(依鞋材劃分)(百萬美元)

表63 2021-2030年亞太地區鞋類市場皮革依鞋材分類(百萬美元)

表 64 亞太鞋類市場,依鞋底材料,2021-2030 年(百萬美元)

表65 亞太地區鞋類橡膠市場,依鞋底材料,2021-2030年(百萬美元)

表66 亞太地區鞋類塑膠市場,依鞋底材料,2021-2030年(百萬美元)

表 67 亞太鞋類市場,依通路,2021-2030 年(百萬美元)

表 68 亞太鞋類市場,依最終用戶劃分,2021-2030 年(百萬美元)

表 69 2021-2030 年亞太地區女性鞋類市場(按類型劃分)(百萬美元)

表 70 亞太地區男士鞋類市場,依類型,2021-2030 年(百萬美元)

表 71 亞太地區兒童鞋類市場,依類型,2021-2030 年(百萬美元)

表 72 中國鞋類市場,依類型,2021-2030 年(百萬美元)

表 73 中國鞋類市場靴子類型,2021-2030 年(百萬美元)

表 74 中國運動鞋市場,按類型,2021-2030 年(百萬美元)

表75 中國鞋類市場跑步鞋,依類型,2021-2030年(百萬美元)

表76 中國鞋類市場運動鞋,依類型,2021-2030年(百萬美元)

表 77 中國鞋類市場健行鞋,依類型,2021-2030 年(百萬美元)

表 78 中國鞋類市場防滑釘,按類型,2021-2030 年(百萬美元)

表79 中國鞋類市場中的保健鞋,依類型,2021-2030年(百萬美元)

表80 中國鞋類市場,依鞋材分類,2021-2030年(百萬美元)

表81 中國鞋類市場橡膠,依鞋材分類,2021-2030年(百萬美元)

表82 中國鞋類市場紡織品,依鞋材分類,2021-2030年(百萬美元)

表83 中國鞋類市場塑料,依鞋材分類,2021-2030年(百萬美元)

表84 中國鞋類市場皮革,依鞋材分類,2021-2030年(百萬美元)

表85 中國鞋類市場,依鞋底材料,2021-2030年(百萬美元)

表86 中國鞋類市場橡膠,依鞋底材料,2021-2030年(百萬美元)

表87 中國鞋類市場塑料,依鞋底材料,2021-2030年(百萬美元)

表88 中國鞋類市場,依分銷管道,2021-2030年(百萬美元)

表89 中國鞋類市場,依最終用戶劃分,2021-2030年(百萬美元)

表 90 中國女性鞋類市場,依類型,2021-2030 年(百萬美元)

表91 中國男鞋市場,依類型,2021-2030(百萬美元)

表92 中國兒童鞋類市場,依類型,2021-2030年(百萬美元)

表 93 印度鞋類市場,依類型,2021-2030 年(百萬美元)

表94 印度鞋類市場靴子類型,2021-2030年(百萬美元)

表95 印度運動鞋市場,依類型,2021-2030年(百萬美元)

表96 印度鞋類市場中的跑步鞋,依類型,2021-2030年(百萬美元)

表97 印度鞋類市場運動鞋,依類型,2021-2030年(百萬美元)

表98 印度鞋類市場中的健行鞋,依類型,2021-2030年(百萬美元)

表99 印度鞋類市場防滑釘,依類型,2021-2030年(百萬美元)

表100印度鞋類市場中的醫療保健鞋,按類型,2021-2030年(百萬美元)

表 101 印度鞋類市場,依鞋材分類,2021-2030 年(百萬美元)

表102 印度鞋類市場橡膠,依鞋材分類,2021-2030年(百萬美元)

表103 印度鞋類市場紡織品,依鞋材分類,2021-2030年(百萬美元)

表104 印度鞋類市場塑料,依鞋材分類,2021-2030年(百萬美元)

表105 印度鞋類市場皮革,依鞋材分類,2021-2030年(百萬美元)

表 106 印度鞋類市場,依鞋底材料,2021-2030 年(百萬美元)

表107 印度鞋類市場橡膠,依鞋底材料,2021-2030年(百萬美元)

表108 印度鞋類市場塑料,依鞋底材料,2021-2030年(百萬美元)

表 109 印度鞋類市場,依分銷管道,2021-2030 年(百萬美元)

表 110 印度鞋類市場,按最終用戶劃分,2021-2030 年(百萬美元)

表 111 印度女性鞋類市場,依類型,2021-2030 年(百萬美元)

表112 印度男鞋市場,依類型,2021-2030年(百萬美元)

表113 印度兒童鞋類市場,依類型,2021-2030年(百萬美元)

表114 印尼鞋類市場,依類型,2021-2030年(百萬美元)

表115 印尼鞋類市場的靴子,依類型,2021-2030年(百萬美元)

表116 印尼運動鞋市場,依類型,2021-2030年(百萬美元)

表117 印尼鞋類市場跑步鞋,依類型,2021-2030年(百萬美元)

表118 2021-2030年印尼鞋類市場運動鞋類型(百萬美元)

表119 印尼鞋類市場中的健行鞋,依類型,2021-2030年(百萬美元)

表120 印尼鞋類市場的防滑釘,依類型,2021-2030年(百萬美元)

表121 印尼鞋類市場中的醫療保健鞋,按類型,2021-2030年(百萬美元)

表122 印尼鞋類市場,依鞋材分類,2021-2030年(百萬美元)

表123 印尼鞋類市場橡膠,依鞋材分類,2021-2030年(百萬美元)

表124 印尼鞋類市場紡織品,依鞋材分類,2021-2030年(百萬美元)

表125 印尼鞋類市場塑料,依鞋材分類,2021-2030年(百萬美元)

表126 印尼鞋類市場皮革,依鞋材分類,2021-2030年(百萬美元)

表127 印尼鞋類市場,依鞋底材料,2021-2030年(百萬美元)

表128 印尼鞋類市場橡膠,依鞋底材料,2021-2030年(百萬美元)

表129 印尼鞋類市場塑料,依鞋底材料,2021-2030年(百萬美元)

表130 印尼鞋類市場,依分銷管道,2021-2030年(百萬美元)

表131 印尼鞋類市場,依最終用戶,2021-2030年(百萬美元)

表132 2021-2030年印尼女性鞋類市場(按類型)(百萬美元)

表133 印尼男鞋市場,依類型,2021-2030年(百萬美元)

表134 印尼兒童鞋類市場,依類型,2021-2030年(百萬美元)

表 135 日本鞋類市場,依類型,2021-2030 年(百萬美元)

表 136 日本鞋類市場靴子類型,2021-2030 年(百萬美元)

表137 日本運動鞋市場,依類型,2021-2030年(百萬美元)

表138 日本鞋類市場跑步鞋,依類型,2021-2030年(百萬美元)

表139 日本鞋類市場運動鞋,依類型,2021-2030年(百萬美元)

表 140 日本鞋類市場中的健行鞋,按類型,2021-2030 年(百萬美元)

表 141 日本鞋類市場防滑釘,依類型,2021-2030 年(百萬美元)

表142日本鞋類市場中的醫療保健鞋,按類型,2021-2030年(百萬美元)

表 143 日本鞋類市場,依鞋材分類,2021-2030 年(百萬美元)

表144 日本鞋類市場橡膠,依鞋材分類,2021-2030年(百萬美元)

表145 日本鞋類市場紡織品,依鞋材分類,2021-2030年(百萬美元)

表146 日本鞋類市場塑料,依鞋材分類,2021-2030年(百萬美元)

表147 日本鞋類市場皮革,依鞋材分類,2021-2030年(百萬美元)

表 148 日本鞋類市場,依鞋底材料,2021-2030 年(百萬美元)

表149 日本鞋類市場橡膠,依鞋底材料,2021-2030年(百萬美元)

表150日本鞋類市場塑料,依鞋底材料,2021-2030年(百萬美元)

表 151 日本鞋類市場,依分銷管道,2021-2030 年(百萬美元)

表 152 日本鞋類市場,依最終用戶劃分,2021-2030 年(百萬美元)

表153 日本女性鞋類市場,依類型,2021-2030年(百萬美元)

表154 日本男鞋市場,依類型,2021-2030年(百萬美元)

表155日本兒童鞋類市場,依類型,2021-2030年(百萬美元)

表156菲律賓鞋類市場,依類型,2021-2030年(百萬美元)

表157菲律賓鞋類市場靴子,依類型,2021-2030年(百萬美元)

表158菲律賓運動鞋市場,依類型,2021-2030年(百萬美元)

表159菲律賓鞋類市場跑步鞋,依類型,2021-2030年(百萬美元)

表160菲律賓運動鞋鞋類市場,依類型,2021-2030年(百萬美元)

表161菲律賓鞋類市場中的健行鞋,依類型,2021-2030年(百萬美元)

表162菲律賓鞋類市場防滑釘,依類型,2021-2030年(百萬美元)

表163菲律賓鞋類市場中的醫療保健鞋,按類型,2021-2030年(百萬美元)

表164菲律賓鞋類市場,依鞋材分類,2021-2030年(百萬美元)

表165菲律賓鞋類市場橡膠,依鞋材分類,2021-2030年(百萬美元)

表166菲律賓鞋類市場紡織品,依鞋材分類,2021-2030年(百萬美元)

表167菲律賓鞋類市場塑料,依鞋材分類,2021-2030年(百萬美元)

表168菲律賓鞋類市場皮革,依鞋材分類,2021-2030年(百萬美元)

表169菲律賓鞋類市場,依鞋底材料,2021-2030年(百萬美元)

表170菲律賓鞋類市場橡膠,依鞋底材料,2021-2030年(百萬美元)

表171菲律賓鞋類市場塑料,依鞋底材料,2021-2030年(百萬美元)

表172菲律賓鞋類市場,依分銷管道,2021-2030年(百萬美元)

表173菲律賓鞋類市場,依最終用戶,2021-2030年(百萬美元)

表174 菲律賓女性鞋類市場,依類型,2021-2030年(百萬美元)

表175菲律賓男鞋市場,依類型,2021-2030年(百萬美元)

表176菲律賓兒童鞋類市場,依類型,2021-2030年(百萬美元)

表 177 澳洲與紐西蘭鞋類市場,依類型,2021-2030 年(百萬美元)

表178 澳洲和紐西蘭鞋類市場的靴子,依類型,2021-2030年(百萬美元)

表179 澳洲及紐西蘭運動鞋市場,依類型,2021-2030年(百萬美元)

表180澳洲及紐西蘭鞋類市場跑步鞋,依類型,2021-2030年(百萬美元)

表181 澳洲及紐西蘭運動鞋鞋類市場,依類型,2021-2030年(百萬美元)

表182 澳洲及紐西蘭鞋類市場健行鞋,依類型,2021-2030年(百萬美元)

表183 澳洲及紐西蘭鞋類市場的防滑釘,依類型,2021-2030年(百萬美元)

表184 澳洲和紐西蘭鞋類市場中的醫療保健鞋,依類型,2021-2030年(百萬美元)

表 185 澳洲及紐西蘭鞋類市場,依鞋材分類,2021-2030 年(百萬美元)

表186 澳洲及紐西蘭鞋類市場橡膠,依鞋材分類,2021-2030年(百萬美元)

表187 澳洲及紐西蘭鞋類市場紡織品,依鞋材分類,2021-2030年(百萬美元)

表188 澳洲及紐西蘭鞋類市場塑料,依鞋材分類,2021-2030年(百萬美元)

表189 澳洲及紐西蘭鞋類市場皮革,依鞋材分類,2021-2030年(百萬美元)

表 190 澳洲及紐西蘭鞋類市場,依鞋底材料,2021-2030 年(百萬美元)

表191 澳洲及紐西蘭鞋類市場橡膠,依鞋底材料,2021-2030年(百萬美元)

表192 澳洲及紐西蘭鞋類市場塑料,依鞋底材料,2021-2030年(百萬美元)

表 193 澳洲及紐西蘭鞋類市場,依通路,2021-2030 年(百萬美元)

表 194 澳洲與紐西蘭鞋類市場,依最終用戶,2021-2030 年(百萬美元)

表195 澳洲及紐西蘭女性鞋類市場,依類型,2021-2030年(百萬美元)

表196 澳洲及紐西蘭男鞋市場,依類型,2021-2030年(百萬美元)

表197 澳洲及紐西蘭兒童鞋類市場,依類型,2021-2030年(百萬美元)

表 198 韓國鞋類市場,依類型,2021-2030 年(百萬美元)

表199韓國鞋類市場靴子,依類型,2021-2030年(百萬美元)

表200韓國運動鞋市場,依類型,2021-2030年(百萬美元)

表201韓國鞋類市場跑步鞋,依類型,2021-2030年(百萬美元)

表202 韓國運動鞋在鞋類市場的分類,2021-2030年(百萬美元)

表203 韓國鞋類市場健行鞋,依類型,2021-2030年(百萬美元)

表204 韓國鞋類市場防滑釘,依類型,2021-2030年(百萬美元)

表205韓國鞋類市場中的醫療保健鞋,按類型,2021-2030年(百萬美元)

表206 韓國鞋類市場,依鞋材,2021-2030年(百萬美元)

表207 韓國鞋類市場橡膠,依鞋材分類,2021-2030年(百萬美元)

表208韓國鞋類市場紡織品,依鞋材分類,2021-2030年(百萬美元)

表209 韓國鞋類市場塑料,依鞋材分類,2021-2030年(百萬美元)

表210韓國鞋類市場皮革,依鞋材分類,2021-2030年(百萬美元)

表211韓國鞋類市場,依鞋底材料,2021-2030年(百萬美元)

表212韓國鞋類市場橡膠,依鞋底材料,2021-2030年(百萬美元)

表213 韓國鞋類市場塑料,依鞋底材料,2021-2030年(百萬美元)

表 214 韓國鞋類市場,依分銷管道,2021-2030 年(百萬美元)

表215韓國鞋類市場,依最終用戶,2021-2030年(百萬美元)

表216韓國女性鞋類市場,依類型,2021-2030年(百萬美元)

表217韓國男鞋市場,依類型,2021-2030年(百萬美元)

表218韓國兒童鞋類市場,依類型,2021-2030年(百萬美元)

表 219 馬來西亞鞋類市場,依類型,2021-2030 年(百萬美元)

表220馬來西亞鞋類市場靴子,依類型,2021-2030年(百萬美元)

表221 馬來西亞運動鞋市場,依類型,2021-2030年(百萬美元)

表222 馬來西亞鞋類市場跑步鞋,依類型,2021-2030年(百萬美元)

表223 馬來西亞運動鞋鞋類市場,依類型,2021-2030年(百萬美元)

表224 馬來西亞鞋類市場中的健行鞋,依類型,2021-2030年(百萬美元)

表225 馬來西亞鞋類市場防滑釘,依類型,2021-2030年(百萬美元)

表226 馬來西亞鞋類市場中的醫療保健鞋,按類型,2021-2030年(百萬美元)

表 227 馬來西亞鞋類市場,依鞋材分類,2021-2030 年(百萬美元)

表228 馬來西亞鞋類市場橡膠,依鞋材分類,2021-2030年(百萬美元)

表229 馬來西亞鞋類市場紡織品,依鞋材分類,2021-2030年(百萬美元)

表230 馬來西亞鞋類市場塑料,依鞋材分類,2021-2030年(百萬美元)

表231 馬來西亞鞋類市場皮革,依鞋材分類,2021-2030年(百萬美元)

表 232 馬來西亞鞋類市場,依鞋底材料,2021-2030 年(百萬美元)

表233 馬來西亞鞋類市場橡膠,依鞋底材料,2021-2030年(百萬美元)

表234 馬來西亞鞋類市場塑料,依鞋底材料,2021-2030年(百萬美元)

表 235 馬來西亞鞋類市場,依通路,2021-2030 年(百萬美元)

表 236 馬來西亞鞋類市場,依最終用戶,2021-2030 年(百萬美元)

表237 馬來西亞女性鞋類市場,依類型,2021-2030年(百萬美元)

表238 馬來西亞男士鞋類市場,依類型,2021-2030年(百萬美元)

表239 馬來西亞兒童鞋類市場,依類型,2021-2030年(百萬美元)

表 240 新加坡鞋類市場,依類型,2021-2030 年(百萬美元)

表241 新加坡鞋類市場靴子類型,2021-2030年(百萬美元)

表242 新加坡運動鞋市場,依類型,2021-2030年(百萬美元)

表243 新加坡鞋類市場跑步鞋,依類型,2021-2030年(百萬美元)

表244 新加坡運動鞋在鞋類市場的應用,依類型,2021-2030年(百萬美元)

表245 新加坡鞋類市場健行鞋,依類型,2021-2030年(百萬美元)

TABLE 246 SINGAPORE CLEATS IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 247 SINGAPORE HEALTHCARE SHOES IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 248 SINGAPORE FOOTWEAR MARKET, BY SHOE MATERIAL, 2021-2030 (USD MILLION)

TABLE 249 SINGAPORE RUBBER IN FOOTWEAR MARKET, BY SHOE MATERIAL, 2021-2030 (USD MILLION)

TABLE 250 SINGAPORE TEXTILE IN FOOTWEAR MARKET, BY SHOE MATERIAL, 2021-2030 (USD MILLION)

TABLE 251 SINGAPORE PLASTIC IN FOOTWEAR MARKET, BY SHOE MATERIAL, 2021-2030 (USD MILLION)

TABLE 252 SINGAPORE LEATHER IN FOOTWEAR MARKET, BY SHOE MATERIAL, 2021-2030 (USD MILLION)

TABLE 253 SINGAPORE FOOTWEAR MARKET, BY SOLING MATERIAL, 2021-2030 (USD MILLION)

TABLE 254 SINGAPORE RUBBER IN FOOTWEAR MARKET, BY SOLING MATERIAL, 2021-2030 (USD MILLION)

TABLE 255 SINGAPORE PLASTIC IN FOOTWEAR MARKET, BY SOLING MATERIAL, 2021-2030 (USD MILLION)

TABLE 256 SINGAPORE FOOTWEAR MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 257 SINGAPORE FOOTWEAR MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 258 SINGAPORE WOMEN IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 259 SINGAPORE MEN IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 260 SINGAPORE CHILDREN IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 261 THAILAND FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 262 THAILAND BOOTS IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 263 THAILAND ATHLETIC IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 264 THAILAND RUNNING SHOES IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 265 THAILAND SPORT SHOES IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 266 THAILAND HIKING SHOES IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 267 THAILAND CLEATS IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 268 THAILAND HEALTHCARE SHOES IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 269 THAILAND FOOTWEAR MARKET, BY SHOE MATERIAL, 2021-2030 (USD MILLION)

TABLE 270 THAILAND RUBBER IN FOOTWEAR MARKET, BY SHOE MATERIAL, 2021-2030 (USD MILLION)

TABLE 271 THAILAND TEXTILE IN FOOTWEAR MARKET, BY SHOE MATERIAL, 2021-2030 (USD MILLION)

TABLE 272 THAILAND PLASTIC IN FOOTWEAR MARKET, BY SHOE MATERIAL, 2021-2030 (USD MILLION)

TABLE 273 THAILAND LEATHER IN FOOTWEAR MARKET, BY SHOE MATERIAL, 2021-2030 (USD MILLION)

TABLE 274 THAILAND FOOTWEAR MARKET, BY SOLING MATERIAL, 2021-2030 (USD MILLION)

TABLE 275 THAILAND RUBBER IN FOOTWEAR MARKET, BY SOLING MATERIAL, 2021-2030 (USD MILLION)

TABLE 276 THAILAND PLASTIC IN FOOTWEAR MARKET, BY SOLING MATERIAL, 2021-2030 (USD MILLION)

TABLE 277 THAILAND FOOTWEAR MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 278 THAILAND FOOTWEAR MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 279 THAILAND WOMEN IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 280 THAILAND MEN IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 281 THAILAND CHILDREN IN FOOTWEAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

表 282 2021-2030 年亞太地區其他地區鞋類市場(按類型劃分)(百萬美元)

图片列表

圖1 亞太鞋類市場

圖 2 亞太鞋類市場:數據三角測量

圖 3 亞太鞋市場:DROC 分析

圖 4 亞太鞋類市場:亞太地區與區域市場分析

圖 5 亞太鞋類市場:公司研究分析

圖6 亞太鞋類市場:材料種類壽命曲線

圖 7 亞太鞋類市場:多元模型

圖 8 亞太鞋類市場:訪談人口統計

圖 9 亞太鞋市場:DBMR 市場地位網格

圖 10 亞太鞋類市場:市場挑戰矩陣

圖 11 亞太鞋類市場:供應商份額分析

圖 12 亞太鞋類市場:細分

圖 13 年輕一代對最新時尚潮流的認識不斷提高,預計將在預測期內推動亞太鞋類市場的發展

圖 14 預計 2022 年和 2029 年棉質鞋類將佔據亞太鞋類市場的最大份額

圖 15 進出口情境(千美元)

圖16 亞太鞋類市場的供應鏈

圖 17 亞太鞋類市場的驅動因素、限制因素、機會與挑戰

圖 18 2022 年亞太地區鞋類市場(按類型)

圖 19 亞太鞋類市場(依鞋材劃分),2022 年

圖 20 亞太鞋類市場(依鞋底材料劃分),2022 年

圖 21 亞太鞋類市場(按最終用戶劃分),2022 年

圖 22 亞太鞋類市場(依分銷通路劃分),2022 年

圖 23 亞太鞋類市場:快照(2022 年)

圖 24 亞太鞋類市場:依國家劃分(2022 年)

圖 25 亞太鞋類市場:依國家(2023 年和 2030 年)

圖 26 亞太鞋類市場:依國家(2022 年和 2030 年)

圖 27 亞太鞋類市場:依類型(2023-2030 年)

圖28 亞太鞋類市場:2022年公司佔有率(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。