Europe Cancer Spit Test Device Market

市场规模(十亿美元)

CAGR :

%

USD

179.73 Million

USD

366.08 Million

2025

2033

USD

179.73 Million

USD

366.08 Million

2025

2033

| 2026 –2033 | |

| USD 179.73 Million | |

| USD 366.08 Million | |

| % | |

|

歐洲癌症唾液檢測設備市場細分,依通路(零售、直接招標及其他)、產品類型(唾液冷凍儲存盒、條碼標籤、口腔拭子、液體專用設備、唾液採集套裝及其他)、採集部位(小唾液腺、腮腺、頜下腺/舌下腺)、最終用戶(醫院、診斷實驗室、腫瘤專科診所、癌症研究所及其他)、採集方法(口腔拭子、被動唾液採集及其他)、年齡組(兒童及成人)、應用領域(乳癌、大腸直腸癌、攝護腺癌、胰臟癌、口腔癌、甲狀腺癌、子宮內膜癌、腎癌、白血病、黑色素瘤、非何杰金氏淋巴瘤、肝肺癌及其他)進行分割。 - 產業趨勢及至2033年的預測

欧洲癌症喷口测试设备市场规模和增长率是多少

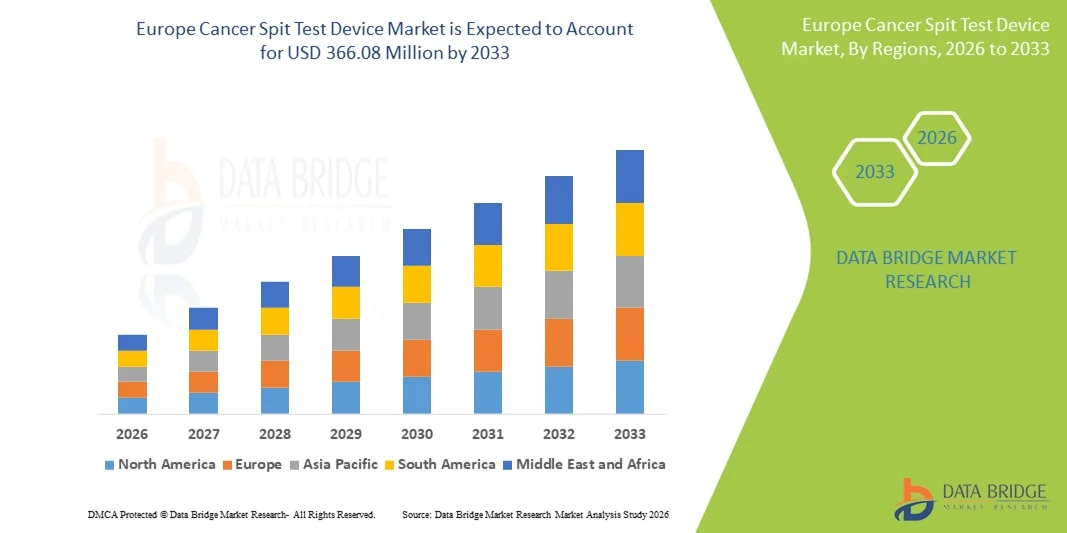

- 根据数据桥市场研究分析, 欧洲癌症口服测试设备市场规模2025年1.7973亿美元并可望达到到2033年时为36.608亿美元, 以美元计CAGR为9.3%预测期间

- 市场增长主要得益于非侵入性诊断技术的日益采用和唾液测试装置的持续技术进步,导致临床和研究环境中对癌症口吐测试装置的接受程度提高

- 此外,对早期癌症检测、方便病人的收集方法和成本效益高的诊断解决方案的需求日益增加,正在建立癌症口吐试验装置,作为传统侵入性试验方法的首选替代办法。 这些趋同因素正在加速吸收癌症口服测试* 机械解决方案,从而大大地促进整个市场增长

市场大小和预测

- 欧洲市场价值(2025年)(单位:千美元)

- 预期市场价值(2033年)(单位:美元)

- CAGR预测(2026-2033): 9.30%

欧洲癌症口吐试验设备市场分析

- 用于癌症筛查和监测的非侵入性、唾液样样采集的癌症口吐试验装置,由于其对病人友好的性质、收集的便利性以及与先进的分子和生物标记检测技术相容性,正在成为医院、诊断实验室和肿瘤研究环境中越来越重要的诊断工具。

- 对癌症口服检测装置的需求不断增加,主要是由于越来越重视早期癌症检测,各种癌症的发病率不断上升,病人和保健提供者都强烈倾向于采用非侵入性、成本效益高和易于处理的诊断解决办法。

- 英国主导了癌症口吐试验器械市场,2025年收入份额最大,约为36.8%,得到了其先进的保健基础设施、强有力的政府癌症筛查举措、高水平采用创新诊断技术以及关键市场参与者和研究机构的大力支持。

- 德国预计将是增长最快的癌症口服测试设备在预测期间,由于癌症意识的提高、诊断和肿瘤研究设施的扩大、卫生保健投资的增加和通过非侵入性检测方法大力关注早期发现,登记了22.1%的CAGR。

- 2025年,由于成年人和老年人口癌症发病率较高,成年人占最大市场收入份额78.4%。

报告范围和癌症喷口试验设备市场分割

|

属性 |

癌症 Spit测试设备键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

欧洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

欧洲癌症喷口测试设备市场的关键趋势是什么

越来越多地采用非入侵和早期癌症筛查解决方案

- 癌症口吐试验器械市场中一个显著而加速的趋势是,人们越来越倾向于采用非侵入性、以唾液为基础的早期癌症检测诊断技术。 这些装置为血液检测和组织活检提供了一种无痛和方便的替代方法,改善了患者的舒适度,并改善了不同年龄组的筛查合规性。

- 例如,一些诊断公司正在开发以唾液为基础的测试平台,能够检测与口腔、肺、乳房和肠胃癌有关的生物标记,从而能够及早识别疾病风险并改进预防保健结果。

- 癌症吐口水检测装置支持快速采集样本并简化检测程序,使其适合常规筛查,门诊环境和大规模人口健康方案. 这种使用方便对不愿接受侵入性诊断程序的个人特别有益

- 对预防性保健和定期健康检查的日益重视正在进一步支持采用以唾液为基础的癌症检测装置,特别是在癌症发病率上升和保健意识提高的地区。

- 采用方便患者的诊断解决方案的这一趋势正在改变对癌症筛查的期望,鼓励保健提供者将唾液检测纳入早期检测战略和临床工作流程

- 因此,各医院、诊断实验室和家庭检测环境对癌症口吐试验装置的需求稳步增加,支持了市场的整体增长。

欧洲癌症口吐试验设备市场动态

驱动程序

日益重视早期癌症检测和预防保健

- 全球癌症发病率的上升以及对早期诊断的好处的认识的提高,是助长对癌症口吐试验装置需求的驱动力。 及早发现可大大提高治疗成功率并降低长期保健费用

- 例如,一些国家的公共卫生举措和癌症筛查方案正在鼓励采用非侵入性诊断工具,以利及早识别高风险个人并改进生存结果。

- 癌症口吐试验装置能够进行频繁和可重复的试验,支持不断监测和早期干预,而不会给病人造成不适. 这使得它们特别适合预防性检查和后续评估

- 此外,保健支出增加,肿瘤研究扩大,诊断创新投资增加,这进一步加快了发达经济体和新兴经济体的市场采纳速度。

- 便于收集样本、更快的试验结果和减少对专门基础设施的依赖,继续推动在临床和非临床环境中采用癌症口吐试验装置

限制/挑战

与诊断准确性、规章批准和费用有关的问题

- 对癌症口吐试验装置的诊断准确性和临床可靠性的关切对更广泛的市场采用构成重大挑战。 由于癌症诊断需要高度精确,虚假阳性或虚假阴性结果会限制保健专业人员和病人的信心

- 例如,监管当局在批准癌症诊断器械前需要广泛的临床验证和性能数据,这可能会延长产品开发时限并拖延市场进入

- 此外,先进的生物标志研究、测试包和装置开发的成本相对较高,这可能会限制采用,特别是在成本敏感的保健系统和发展中区域。

- 虽然技术进步正在逐步提高可负担性,但与常规诊断方法相比,所估计的费用仍然会妨碍广泛使用,特别是在偿还框架有限或不明确的情况下。

- 通过改进临床验证、明确监管、优化成本和提高保健提供者的认识来克服这些挑战,对于维持癌症口吐试验设备市场的长期增长至关重要

欧洲癌症口吐试验设备市场范围

市场按照配送渠道,产品类型,采集场所,终端用户,采集方法,年龄组别,应用情况进行分拆.

- 按发行频道

在发售渠道的基础上,"癌症吐出检测装置"市场被分入零售,直接招标等行业. 2025年,在政府医院和公共保健系统大规模采购的推动下,直接招标部分占市场收入份额的44.6%。 直接招标允许以较低的成本大宗购买癌症口服测试装置,使这些装置成为国家筛查方案的理想。 这些招标还确保各机构的产品质量标准化。 医院和诊断中心由于遵守规章和长期供应合同,更倾向于以招标为基础的采购。 以早期癌症检测为重点的公共卫生举措进一步加强了对这一渠道的需求。 许多发展中国家正在增加癌症筛查预算,这增加了投标采购。 由于收入稳定,订单数量可预测,制造商也赞成这一渠道。 投标过程支持大量制造,并降低单位成本。 政府合同还鼓励创新和产品验证。 通过招标进行的标准化采购确保了偏远地区的设备供应。 这使直接招标成为癌症口吐试验装置的主要分销渠道。

由于消费者对非入侵性癌症诊断的认识得到提高,预计零售部门在2026年至2033年期间的CAGR增长率将达到21.3%。 由于方便和隐私,消费者越来越倾向于以唾液为基础的测试。 通过药店和网上商店进行零售,可以更快地获得测试工具包。 电子商务和家庭诊断平台的增长进一步支持这一部门。 预防性保健开支的增加也正在推动零售业的采用。 许多病人更喜欢在家里自学,而不是去医院看病. 零售也得益于包装的改进和方便用户的指令。 直接对消费者的诊断模型正在全球范围逐渐增强。 零售店中唾液收集工具箱的提供日益增加,提高了市场渗透率。 零售渠道还支持更快地推出产品并扩大其覆盖范围. 零售业在城市和半城市地区正在迅速扩展。 零售提供的便利和隐私将继续推动增长。

- 按产品类型

根据产品类型,"癌症吐出试验装置"市场被分入唾液冷藏箱,条码标签,口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服口服等. 唾液收集工具包部分主导了2025年38.9%的最大市场收入份额,其驱动力是综合设计,结合收集、保存和运输。 这些工具包保持了样品稳定性并减少了污染风险。 由于可靠性高,它们被广泛应用于医院和诊断实验室. 这些工具包还提供了标准化的程序,提高了测试的准确性。 Saliva收集工具包与分子诊断和生物标记分析相兼容,使它们在肿瘤学上更受青睐. 癌症筛查方案采用率高,有助于市场主导。 临床试验和研究往往需要标准化的收集包。 制造商不断改进工具包设计,以增加用户的方便。 这些工具包还支持远程样本收集和邮寄测试。 对非侵入性测试的需求不断增加,增加了工具包的采用。 患者接受程度高进一步加强了这一段. 唾液收集包因其方便和准确性而仍然是主导产品类型.

预计口服花样片段将见证2026至2033年22.1%的CAGR速度最快,其支撑力为非入侵性质和病人舒适. 口服洗涤剂可以快速而无痛地采集样本. 它们非常适合大规模筛选和大规模测试方案。 由于方便使用,儿科和老年人口的收养正在增加。 口服抽打还需要最低限度的收集培训,以减少业务费用。 它们适合门诊和家用检测。 技术进步改善了从花岗岩上取回生物标记的方法,提高了可靠性。 与全套收集工具相比,成本较低,有助于增长。 在实验室准入受限的偏远地区增加使用也驱动着需求。 口腔擦拭在高级检测前开始流行于快速筛查. 提高对早期癌症检测的认识会促进收养。 总体而言,由于方便和成本低,口头扫描部分预计将迅速增长。

- 按收藏地点

根据收集地点,癌症口吐试验装置市场被分入小唾液腺,parotid腺,和亚mandibular/亚语言腺. 在适合生物标志分析的高质量唾液生产推动下,帕洛蒂德腺地段在2025年占了41.7%的最大市场收入份额。 帕罗蒂德腺的Saliva被认为对分子诊断非常可靠. 医院和研究机构的大力收养支持支配地位。 与其它站点相比,parotid腺还提供了较高的唾液体积. 标准化的收集方法提高了样本的准确性. 更高的产出使测试更有效和可扩展. 由于一致性,临床试验中偏好这个站点. 加大临床鉴定力度,进一步强化其定位. parotid腺被广泛用于高级肿瘤学研究. 实验室更喜欢这个站点的可靠性和可重复性. 该网站的主导地位因诊断工作流程的长期使用而得到强化. 这使得帕罗蒂德腺成为癌症口吐检测的主要采集地.

预计小唾液腺分块的增长速度最快,从2026年到2033年达到20.8%的CAGR,其动力是微采样的进步和最小的入侵性采集. 该网站正被关注到局部癌症的检测,特别是口腔癌. 小腺提供具体的生物标记特征,有利于及早发现。 加强局部癌症诊断研究,支持收养. 临床研究正在验证小腺取样的有效性. 改进的收集装置使取样更加容易和可靠。 也倾向于在高危人群中进行有针对性的检测。 对精确诊断的需求不断增加,进一步加速了增长。 扩大个性化肿瘤治疗,可增加小腺样的使用. 该地段也因其非侵扰性而日益壮大. 医院和研究实验室的收养都在增加。 总体而言,由于技术进步和临床验证,小唾液腺分块预计将迅速增长.

- 按终端用户

在最终用户的基础上,癌症吐出检测装置市场被分入医院,诊断实验室,肿瘤专科诊所,癌症研究机构等. 2025年,在高测试量和先进的分子诊断基础设施的推动下,诊断实验室部分占市场收入份额最大的36.5%。 诊断实验室是癌症筛查和确认的中心中心。 它们提供了大规模程序所需的高通量测试能力. 大力投资于自动化和基于AI的诊断支持支配地位. 与医院和研究机构的合作增加了测试量。 诊断实验室还提供专门的生物标志分析,提高准确性. 对早期癌症检测的需求日益增加,进一步支持这一部分。 许多实验室正在扩大其分子诊断服务. 加大医院检测外包力度,提高实验室收入. 实验室越来越多地使用以唾液为基础的诊断方法,增加了收养。 诊断实验室还支持临床试验和研究研究. 总体而言,诊断实验室仍然是主要的最终用户部分。

肿瘤专科诊所部分预计将在2026年至2033年期间以23.4%的CAGR最快的速度出现,其动力是全球越来越多的专门癌症护理中心。 这些诊所越来越多地采用唾液测试,以治疗病人的舒适和快速检查。 患者倾向于在门诊场所进行非侵入性检测. 诊所还得益于快速诊断结果和病人遵守规定的改善。 个性化癌症护理和定向治疗增加了对快速诊断的需求. 由于癌症病例增多,专科诊所正在发展中市场扩大。 提高认识和筛查方案也支持增长。 诊所往往与诊断实验室合作进行确认检测。 诊所越来越多地采用先进的诊断工具,加速了增长。 持续改进口服试验装置,支持临床用药. 总体而言,由于病人的需求和技术进步,肿瘤专科诊所预计将迅速发展。

- 采用收集方法

根据收集方法,"癌症口吐试验装置"市场被分入口服口水,被动口水等. 被动流口水部分在2025年占了39.2%的最大市场收入份额,其驱动力在于它能够收集更大的唾液量而污染程度最小。 被动口水提供高质量的样品,适合基因组学和蛋白质分析. 这种方法被广泛用于实验室和研究环境. 它支持标准化的测试程序,提高准确性。 与复杂的收集方法相比,被动流口水也具有成本效益。 由于样品的可靠性,许多临床试验都倾向于这种方法. 这种方法对病人来说是容易的,需要很少的培训. 它还支持由于简便而进行大规模筛选。 医院和诊断中心使用率的不断提高加强了支配地位。 与先进的生物标志分析的强烈兼容性支持继续采用. 总体而言,被动口水仍然是主要的收集方法。

口服摇篮部分预计将在2026年至2033年以22.7%的CAGR增长率最快,其驱动力在于其简单和对病人友好的性质. 口服洗手可以不经专门培训快速采集。 它们对于家庭测试和偏远地区来说是理想的。 儿科和老年人口的使用增加,有助于增长。 斯瓦布材料的技术改进提高了生物标志捕获效率. 口服卷还具有成本效益并易于运输。 对快速筛查的需求不断增加,有助于收养。 许多保健人员更喜欢抽水进行门诊检查。 对早期癌症检测的认识不断提高,增加了使用率。 扩大电子商务和零售的可获性使口述分块受益。 总体而言,由于方便和成本低,口服卷片预计将迅速增加。

- 按年龄组

根据年龄组,癌症口吐试验装置市场分为儿科和成人两个部分。 2025年,成年人占最大市场收入份额78.4%,原因是成年人和老年人口癌症发病率较高。 大多数癌症筛查方案都以成人人口为对象。 在成年人中,常规的健康检查和预防检查更为普遍。 提高对早期检测的认识,推动提高测试量。 成年人也有更多的机会获得诊断服务。 成人保健支出较高,有助于市场主导。 许多癌症筛查政策侧重于成年年龄组。 以唾液为基础的诊断在成人肿瘤学中被广泛接受. 更多地采用分子测试进一步加强了分解. 全球人口老龄化继续增加需求。 总体而言,由于疾病流行率和筛查重点较高,成年人群体仍然占主导地位。

预计儿科部分在2026年至2033年期间将出现21.9%的最快CAGR,其动力是日益强调对儿童的非侵入性测试。 由于少有不适和比较容易收集样品,所以更喜欢以Saliva为基础的测试. 小儿肿瘤学研究正在增长,支持对新诊断工具的需求. 父母越来越多地为子女寻求无痛测试选择。 小儿医院和诊所正在采用以唾液为基础的诊断方法。 儿童对早期癌症检测的认识的提高也推动了增长。 技术进步使得唾液测试更可靠地用于儿科. 加大政府和民间资金支持儿科诊断发展. 扩大儿科专科中心可促进收养。 由于需求增加和技术改进,预计儿科部分将迅速增长。

- 通过应用程序

根据应用情况,癌症口腔检测设备市场分为乳腺癌、结肠癌和直肠癌、前列腺癌、胰腺癌、口腔癌、甲状腺癌、宫内癌、肾癌、白血病、黑色素瘤、非霍克金淋巴瘤、肝肺癌等。 乳腺癌占2025年19.6%的最大市场收入份额,其驱动力是全球高发病率和广泛的筛查方案。 以唾液为基础的乳腺癌生物标记得到很好的研究和验证。 非侵入性检测可以提高患者的参与度和合规性. 政府的举措和宣传活动提高了筛查率。 乳腺癌诊断得益于高额资金和重点研究。 越来越多地采用个性化药物支持需求。 基于Saliva的测试提供了早期检测选择并减轻了临床负担. 许多保健机构将唾液测试纳入筛选工作流程。 持续临床试验验证有效性并改进采用. 病人意识的提高进一步刺激了需求。 由于流行和研究重点,乳腺癌仍是主要应用。

由于死亡率高,迫切需要及早发现癌症,预计2026年至2033年胰腺癌的增长率最快,达到24.1%。 目前胰腺癌的早期筛查选择有限. 基于Saliva的生物标记显示出早期诊断的希望. 加大研究投资和临床试验支持发展. 对创新诊断工具的需求不断增加,加快了采用的速度。 唾液测试的敏感性和特异性得到提高,提高了临床接受度. 研究机构和诊断公司之间日益加强的合作进一步支持增长。 扩大精密肿瘤学方案也作出了贡献。 提高对胰腺癌风险的认识,推动筛查。 早期检测可以大大提高存活率. 因此,胰腺癌预计将是增长最快的应用部分.

欧洲癌症口服试验设备市场区域分析

- 在2026至2033年的预测期间,欧洲癌症口吐试验设备市场预计将出现强劲增长,其动力是癌症发病率不断上升,对早期疾病检测的认识不断提高,以及整个区域获得保健服务的机会不断扩大。

- 诊断技术的迅速改进,加上政府日益重视预防性保健和癌症筛查方案,正在加速采用全欧洲以唾液为基础的癌症检测解决方案

- 对非侵入性诊断方法的需求日益增加,保健开支增加,病人越来越喜欢无痛和方便的筛查选择,这些都支持了欧洲发达经济体和发展中经济体的市场增长。 重视早期诊断、减少病人不适和成本效益高的筛查办法,鼓励医院、诊断实验室和社区保健中心广泛采用

英国癌症口吐试验设备市场透视

2025年,英国癌症口吐试验装置市场占了欧洲的主导地位,其收入份额最大,约为36.8%,并得到了其先进的保健基础设施、强有力的政府癌症筛查举措以及高水平采用创新诊断技术的支持。 主要诊断公司、广泛的临床研究机构和强有力的公共卫生方案的存在正在推动英国采用以唾液为基础的癌症检测解决方案。 此外,越来越重视早期发现、预防性保健以及扩大癌症认识方案,正在促使对非侵入性癌症筛查方法的需求日益增加。 英国强有力的偿还框架和先进的诊断设备的支持性监管环境进一步加强了这一点。

德国 癌症口吐试验设备市场透视

预计在预测期间,德国将成为欧洲癌症口吐试验器械市场增长最快的国家,在癌症意识提高、诊断和肿瘤研究设施扩大以及保健投资增加的推动下,德国的口吐试验器登记为22.1%。 国家通过非侵入性检测方法大力开展早期检测工作,加快了医院和专业诊断中心采用唾液式癌症诊断解决方案的速度。 此外,德国正在扩大保健基础设施、病人对高级诊断的高需求以及研究机构与诊断厂商之间日益加强的合作,这些都支持了市场快速增长。 越来越多的临床试验和创新产品发展进一步加强了德国在欧洲区域的增长轨迹。

谁是欧洲顶级公司 癌症喷口测试设备市场

癌症喷口测试设备行业主要由一些老牌公司领导,包括:

- 瑟莫·费舍尔科学(美国).

- QIAGEN(德国)

- 罗什诊断(瑞士)

- Danaher公司(美国)

- 引力技术(美国).

- 伊吕米纳 (美国).

- 生物射线实验室(美国)

- 默克·克加阿(德国)

- Becton, Dickinson and Company (BD) (美国).

- Orasure Technologies (美国).

- 参数(美国).

- DNA Genotek(加拿大)

- Takara Bio(日本)

- 诺根·比奥特克(加拿大)

- Genotek 生物产品(美国)

- Abcam (英国).

- 齐莫研究 (美国).

- 普罗米加公司(美国)

- 新基因组实验室 (美国).

- BGI 基因组学(中国)

欧洲癌症口吐试验设备市场最新动态

- 2021年1月,DNA Genotek宣布美国食品药品管理局(FDA)对其OrageneDx唾液收集产品给予510(k)通关许可,增强了监管信心并使得以唾液为基础的DNA检测技术在临床上得到更广泛的使用,作为早期疾病检测工作流程的一部分.

- 2023年10月,加州大学洛杉矶分校(UCLA)的研究人员开发了能检测早期口腔和咽喉癌的唾液测试,精度超过90%,标志着非入侵性癌症筛查工作取得显著进展并扩展了口水诊断对头癌和颈癌的潜在应用.

- 2024年10月,由伦敦癌症研究所领导的一个研究小组对前列腺癌进行了新的家用唾液检测,旨在确定前列腺癌的遗传风险分数,并有可能每年节省5亿英镑的NHS,为此可以更早地诊断出侵略性疾病,显示出以口吐为主的癌症诊断具有强大的健康-经济价值.

- 2024年2月,美国佛罗里达大学和台湾国立杨明潮大学的科学家报告说,有手持生物传感器,能在5秒以内从唾液中检测出乳腺癌生物标记,为早期乳腺癌筛查提供了快速,可移植的方法.

- 2024年5月,以色列生物技术公司Salignostics与Sheba Medical Center的ARC Innovation合作,开发出早期口腔癌诊断测试,使用唾液样本,旨在为口腔癌检测创建以唾液为基础的商业测试之一.

- 2025年4月,研究人员公布的结果显示,使用多源风险分数进行家用唾液检测,在识别前列腺癌风险方面可能比传统的PSA血液检测有所改进,凸显出基于唾液的基因筛查工具在癌症风险评估方面的临床验证日益增强.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。