Global Digital Video Content Market

市场规模(十亿美元)

CAGR :

%

USD

197.37 Billion

USD

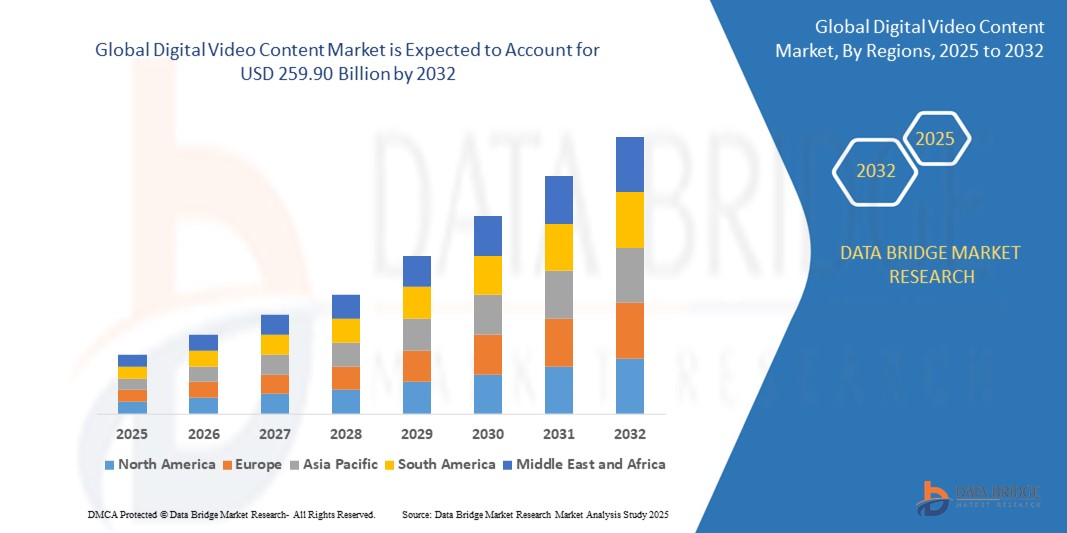

259.90 Billion

2024

2032

USD

197.37 Billion

USD

259.90 Billion

2024

2032

| 2025 –2032 | |

| USD 197.37 Billion | |

| USD 259.90 Billion | |

| % | |

|

全球數位視訊內容市場細分,按視訊類型(視訊點播 (VOD) 和線上視訊內容)、部署模式(付費電視和 Over-The-Top (OTT))、商業模式(廣告、訂閱、下載至擁有 (DTO) 和其他)、設備類型(筆記型電腦、個人電腦、手機和其他) - 行業趨勢和預測到 2032 年

數位視訊內容市場規模

- 2024 年全球數位視訊內容市場價值為1973.7 億美元,預計到 2032 年將達到 2599 億美元

- 在 2025 年至 2032 年的預測期內,市場可能以3.50% 的複合年增長率成長,主要受網路普及率和智慧型手機普及率快速成長的推動

- 這一增長是由消費者對不同類型和語言的按需高品質內容的需求不斷增長所推動的

數位視訊內容市場分析

- 由於全球對跨平台高品質點播娛樂的需求日益增長,數位視訊內容市場正在經歷快速增長。串流媒體技術的進步、網路普及率的提高、智慧型手機的普及,以及對數位媒體發行和版權保護的監管支持,推動了該市場的投資大幅成長。

- 市場的成長受到多種因素的推動,例如從傳統電視轉向over-the-top (OTT) 平台、短視頻和互動視頻的日益普及,以及價格實惠的行動數據和智慧型設備的日益普及,這些因素使得更廣泛的受眾能夠更容易地獲取數位內容

- 例如,2024 年,AnyMind Group 在其 AnyManager 平台上推出了一項新的人工智慧驅動功能,使線上出版商能夠從現有網站內容中產生短視頻,凸顯了創新解決方案在擴大數位視訊內容消費方面的重要性

- 數位視訊內容市場仍在不斷發展,但其重塑全球娛樂和廣告格局的潛力巨大。隨著消費者對更個人化、更具吸引力和互動性的內容體驗的需求,預計未來幾年該市場將迅速擴張,早期創新者和技術採用者將引領多個行業的轉型。

報告範圍和數位視訊內容市場細分

|

屬性 |

數位視訊內容關鍵市場洞察 |

|

涵蓋的領域 |

|

|

覆蓋國家 |

北美洲

歐洲

亞太

中東和非洲

南美洲

|

|

主要市場參與者 |

|

|

市場機會 |

|

|

加值資料資訊集 |

除了市場價值、成長率、市場區隔、地理覆蓋範圍、市場參與者和市場情景等市場洞察之外,Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、進出口分析、定價分析、生產消費分析和 pestle 分析 |

數位視訊內容市場趨勢

“短影片內容日益普及”

- 數位影片內容市場的一個重要趨勢是短影片內容的日益普及,這得益於 YouTube Shorts、Instagram Reels 和 TikTok 等平台的推動,這些平台迎合了人們迅速減少的注意力持續時間和對快速、引人入勝的娛樂的需求

- 短影片具有高度可分享性,可提高用戶參與度,並允許品牌和創作者嘗試創意故事敘述,使其成為數位行銷和觀眾保留的首選形式

- 例如,2024 年,AnyMind Group 推出了一項基於人工智慧的新功能,使發布者能夠從現有的網路內容中產生短視頻,凸顯了簡短、有影響力的視頻在吸引觀眾注意力方面日益重要的意義

- 這一趨勢正在徹底改變數位視訊內容產業,重塑內容策略,鼓勵行動優先影片製作的創新,並為廣告、媒體和電子商務等行業開闢新的獲利機會。

數位視訊內容市場動態

司機

“對個人化和互動內容體驗的需求不斷增長”

- 消費者對個人化和互動式數位體驗的日益偏好,推動了數位視訊內容市場的成長。現今的觀眾期望根據自己的興趣、觀看習慣和互動模式客製化內容,這促使企業利用人工智慧和數據分析來實現內容個人化。

- 數位影片內容平台正在整合民意調查、可點擊連結和選擇自己的冒險故事情節等互動元素,以增強用戶參與度,使內容更具沉浸感和參與性

- 企業和內容創作者正在大力投資能夠實現即時內容客製化的技術,旨在提高觀眾滿意度、品牌忠誠度和轉換率

例如,

- 2025 年 2 月,Knocksense 推出了 Dreamvideos,這是一個將視訊內容與互動遊戲相結合的平台,凸顯了沉浸式和個人化內容體驗日益增長的趨勢

- 2024 年 8 月,AnyMind Group 使用人工智慧驅動的工具增強了其 AnyManager 平台,可以根據網站內容自動生成簡短的個性化視頻,滿足定制媒體體驗的需求

- 2024 年 4 月,Axel Springer SE 與微軟擴大合作,專注於人工智慧驅動的內容體驗,展現了產業向更智慧、個人化的數位產品轉變

- 隨著企業努力滿足不斷變化的消費者期望並在競爭中脫穎而出,對更客製化和更具吸引力的內容的追求預計將顯著推動數位視訊內容市場的成長

機會

“短視頻和行動視頻內容日益流行”

- 短視訊平台的爆炸性成長和行動裝置使用率的提升,為數位視訊內容市場帶來了巨大的機會。消費者,尤其是年輕族群,更青睞易於消費、引人入勝且契合其忙碌生活方式的影片。

- 品牌、出版商和內容創作者正在迅速調整策略,優先考慮行動優先、短時間的內容格式,為創新的數位影片內容製作和分發技術打開大門

- 人工智慧工具的整合可以自動化和優化短視頻創作,進一步擴大了這一機會,使企業能夠跨多個平台高效地擴展個性化內容

例如,

- 2024 年 8 月,AnyMind Group 在其 AnyManager 平台上推出了一項新功能,利用人工智慧從現有網站內容自動生成短視頻,從而抓住蓬勃發展的行動視頻趨勢

- 2025 年 2 月,Knocksense 推出了 Dreamvideos,將短片內容與互動遊戲融合,滿足了人們對快速、引人入勝的數位體驗日益增長的需求

- 2023 年 6 月,Google有限責任公司推出了「需求產生」和「影片觀看」活動,旨在優化 YouTube 和 YouTube Shorts 上的影片和圖像資產,強調了短影片策略日益增長的重要性

- 隨著全球行動視訊消費持續激增,數位視訊內容提供商透過簡短、個人化和行動優化的格式吸引觀眾注意力的機會預計將在未來幾年推動市場大幅成長

克制/挑戰

“Data Privacy Concerns and Regulatory Compliance”

- The digital video content market faces considerable challenges due to growing concerns over data privacy and the need to comply with complex and evolving regulations across different regions. Ensuring that content management, distribution, and user data handling practices align with strict legal requirements has become increasingly difficult

- Regulations such as the GDPR in Europe, CCPA in California, and upcoming AI and digital content laws globally require digital video content providers to implement robust data governance, privacy protections, and transparent content moderation practices

- Failure to comply with these standards leads to heavy financial penalties and damages brand reputation, making it essential for companies to invest heavily in compliance frameworks, legal counsel, and secure content delivery systems

For instance,

- In February 2024, Meta faced regulatory scrutiny from the Irish Data Protection Commission for alleged breaches of GDPR rules in handling personalized video content, highlighting the compliance pressure on global digital content providers

- The challenge of navigating an increasingly fragmented and strict regulatory landscape is expected to remain a major hurdle for the digital video content market. Addressing privacy concerns and achieving compliance will be essential for companies seeking sustainable and scalable growth

Digital Video Content Market Scope

The market is segmented on the basis of video type, deployment model, business model, and device type.

|

Segmentation |

Sub-Segmentation |

|

By Video Type

|

|

|

By Deployment Model

|

|

|

By Business Model |

|

|

By Device Type |

|

Digital Video Content Market Regional Analysis

“North America is the Dominant Region in the Digital Video Content Market”

- North America is leading the global digital video content market, driven by the high penetration of internet services, growing demand for streaming platforms, and strong presence of major content creators and distributors

- U.S. plays a pivotal role in the expansion of digital video content, with leading companies such as Netflix, Amazon Prime Video, and Disney+ continuously innovating and investing in original content production and advanced streaming technologies

- Government support, investments in broadband infrastructure, and strategic partnerships between media companies and tech giants further strengthen the region’s dominance, enhancing content accessibility across diverse devices and demographics

“Asia-Pacific is projected to register the Highest Growth Rate”

- Asia-Pacific is expected to experience the highest growth in the digital video content market, driven by rapid internet penetration, increasing smartphone usage, and a surge in demand for regional and mobile-friendly content

- 該地區對數位娛樂的日益關注、可支配收入的增加以及廉價數據服務的擴張將進一步推動印度、中國和東南亞等國家的市場擴張

- 亞太地區的政府和私人企業正在積極投資數位基礎設施,推動本地內容創作,並支持電信供應商和OTT平台之間的合作,加速數位視訊內容服務的採用

數位視訊內容市場佔有率

市場競爭格局按競爭對手提供詳細資料。詳細資訊包括公司概況、公司財務狀況、收入、市場潛力、研發投入、新市場計劃、全球影響力、生產基地和設施、生產能力、公司優勢和劣勢、產品發布、產品寬度和廣度以及應用主導地位。以上提供的數據點僅與公司在市場中的重點相關。

市場中主要的市場領導者有:

- 谷歌有限責任公司(美國)

- 蘋果公司(美國)

- 亞馬遜公司(美國)

- AT&T智慧財產權(美國)

- STAR(印度)

- Hulu, LLC(美國)

- 康卡斯特(美國)

- 英國電信(BT)

- 考克斯通訊公司(美國)

- Meta(美國)

- Verizon(美國)

- TalkTalk(英國)

- 德國電信股份公司(德國)

- Akamai技術公司(美國)

- Fandango(美國)

- Snagfilms Inc.(美國)

- iMPACTFUL Group Inc.(美國)

- XPERI INC.(美國)

- Crackle Technologies PTE Ltd.(新加坡)

- Brightcove Inc.(美國)

全球數位視訊內容市場的最新發展

- 2025 年 2 月,超本地數位媒體領域的領先品牌 Knocksense 推出了 Dreamvideos,這是一個將視訊內容與互動遊戲相結合的新平台,旨在提供引人入勝且有益的用戶體驗,並得出結論,這項創新有望重塑受眾消費數位內容的方式

- 2024 年 10 月,Adobe 推出了 Adobe Content Authenticity Web 應用程序,這是一款免費工具,允許創作者將內容憑證附加到他們的數位作品中,以保障內容完整性並確保正確的歸屬,並得出結論認為此舉增強了數位生態系統的透明度和信任

- 2024 年 8 月,專注於行銷、電子商務和數位轉型的 BPaaS 公司 AnyMind Group 在其 AnyManager 平台上推出了一項新功能,該功能利用人工智慧從現有網站內容生成短視頻,並得出結論,這一進步簡化了內容的重新利用,並提高了出版商的參與度

- 2024 年 4 月,Axel Springer SE 與微軟公司擴大合作,重點關注廣告、人工智慧、內容和雲端服務,旨在透過人工智慧驅動的創新和優質內容分發來提升用戶體驗並支持獨立新聞業,並得出結論,此次合作將對數位媒體和廣告格局產生重大影響

- 2023 年 6 月,Google有限責任公司推出了兩項由人工智慧驅動的廣告活動,即「需求產生」和「影片觀看」廣告活動,旨在透過整合 YouTube 和 YouTube Shorts 中的高效能影片和圖像資產來與消費者建立聯繫並改進內容推薦,並得出結論,這項舉措可幫助行銷人員在視覺優先的平台上更有效地接觸

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。