Global Tissue Engineered Products Market

市场规模(十亿美元)

CAGR :

%

USD

29.39 Billion

USD

85.63 Billion

2025

2033

USD

29.39 Billion

USD

85.63 Billion

2025

2033

| 2026 –2033 | |

| USD 29.39 Billion | |

| USD 85.63 Billion | |

| % | |

|

Global Tissue-Engineered Products Market Segmentation, By Material (Biomimetic Materials, Composite Materials, Nanocomposite Materials, and Nano fibrous Materials), Type (Synthetic Materials, Biologically Derived Materials, and Others), Application (Orthopaedics, Musculoskeletal &Spine, Neurology, Cardiology & Vascular, Skin & Integumentary, and Others)- Industry Trends and Forecast to 2033

Tissue-Engineered Products Market Size

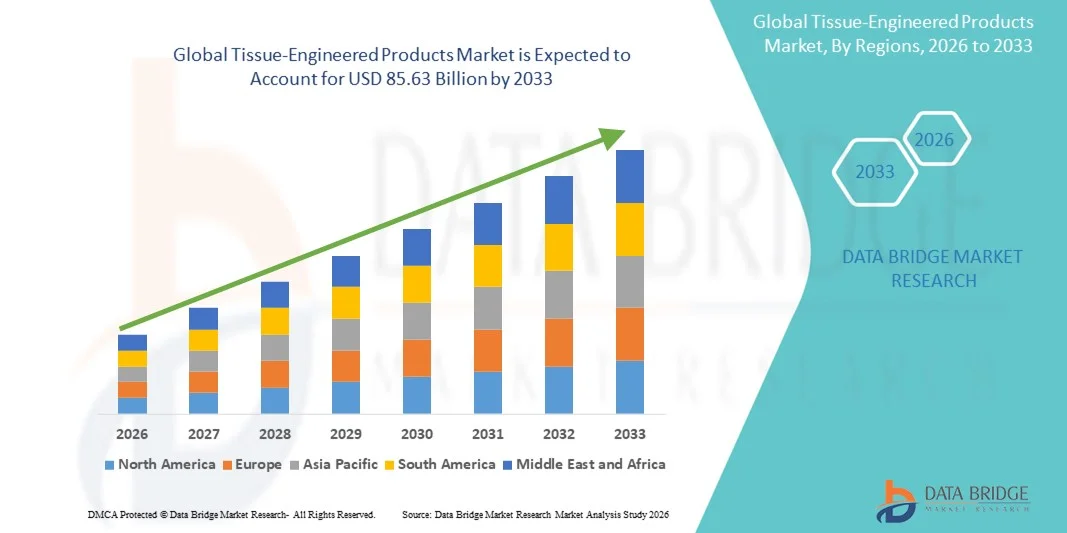

- The global tissue-engineered products market size was valued at USD 29.39 billion in 2025 and is expected to reach USD 85.63 billion by 2033, at a CAGR of 14.3% during the forecast period

- The market growth is largely fueled by increasing adoption of regenerative medicine and advanced biomaterials, coupled with technological advancements in tissue engineering and 3D bioprinting, driving innovative therapies across multiple medical applications

- Furthermore, rising demand for effective treatments for chronic diseases, organ repair, and wound healing is establishing tissue-engineered products as a critical solution in modern healthcare. These converging factors are accelerating the uptake of tissue-engineered solutions, thereby significantly boosting the industry's growth

Tissue-Engineered Products Market Analysis

- Tissue-engineered products, including advanced biomaterials and cell-based constructs, are increasingly vital in modern healthcare for repairing, replacing, or regenerating damaged tissues across various therapeutic areas due to their enhanced efficacy and compatibility with regenerative therapies

- The escalating demand for tissue-engineered products is primarily fueled by technological advancements in biomimetic, composite, nanocomposite, and nanofibrous materials, along with growing prevalence of chronic and degenerative diseases

- North America dominated the tissue-engineered products market with the largest revenue share of 38.9% in 2025, driven by advanced healthcare infrastructure, early adoption of regenerative solutions, high research investments, and the presence of leading industry players

- Asia-Pacific is expected to be the fastest-growing region during the forecast period due to increasing healthcare expenditure, rising prevalence of musculoskeletal and cardiovascular disorders, and expanding regenerative medicine initiatives in countries such as China and India

- Orthopaedics segment dominated the market with the largest market share of 41.8% in 2025, driven by rising incidence of bone and joint disorders, increasing demand for tissue-engineered implants, and ongoing innovations in biologically derived and synthetic materials for musculoskeletal repair

報告範圍及組織工程產品市場細分

|

屬性 |

組織工程產品關鍵市場洞察 |

|

涵蓋的領域 |

|

|

覆蓋國家/地區 |

北美洲

歐洲

亞太

中東和非洲

南美洲

|

|

主要市場參與者 |

|

|

市場機遇 |

|

|

加值資料資訊集 |

除了提供市場價值、成長率、市場細分、地理覆蓋範圍和主要參與者等市場概況外,Data Bridge Market Research 精心編制的市場報告還包括深入的專家分析、患者流行病學、產品線分析、定價分析和監管框架。 |

組織工程產品市場趨勢

3D生物列印和生物材料領域的進展

- 全球組織工程產品市場的一個顯著且加速發展的趨勢是將3D生物列印技術與奈米複合材料和仿生支架等先進生物材料相結合,從而實現更精確、更具患者特異性的組織建構。

- 例如,Organovo 的生物列印平台可以創建用於藥物測試和再生應用的肝臟和腎臟組織模型,從而實現高度客製化的組織結構。

- 3D生物列印技術能夠快速建構複雜的組織結構,提高細胞存活率,並支持與生物衍生材料的整合,從而顯著改善治療效果。

- 先進材料與生物列印平台的結合,促進了組織工程產品在骨科、心血管和皮膚等領域的規模化生產,從而支持其臨床和商業應用。

- 這種朝向更精密、更個人化、可重複的組織構建體發展的趨勢,正在從根本上改變人們對再生醫學的預期。因此,像CELLINK這樣的公司正在開發生物材料墨水和生物列印系統,以增強組織功能。

- 隨著醫療機構越來越重視具有更高精度和更高療效的再生解決方案,利用3D生物列印和新型生物材料開發的組織工程產品在研究和臨床應用領域的需求正在迅速增長。

- 人工智慧和計算建模在組織設計中的融合正在興起,它能夠預測組織生長並改進支架設計,以滿足特定患者的需求。

組織工程產品市場動態

司機

慢性病和人口老化導致需求增加

- 慢性病盛行率不斷上升和全球人口老化是推動組織工程產品需求成長的重要因素。

- 例如,史賽克公司研發的組織工程骨移植物越來越多地應用於骨科和脊椎手術中,以治療與年齡相關的退化性疾病。

- 隨著患者和醫療保健提供者尋求有效的再生解決方案,組織工程產品為傳統移植提供了先進的替代方案,可減少併發症並縮短恢復時間。

- 此外,人們對再生療法在心臟、皮膚和肌肉骨骼應用方面的益處認識不斷提高,正在推動醫院和研究中心採用這些療法。

- 不斷擴大的醫療保健基礎設施、再生醫學領域日益增長的投資以及生物材料和細胞療法的技術進步,進一步推動了組織工程產品的應用。

- 政府加大對再生醫學研究的投入和支持,為市場成長創造了有利條件。

- 患者越來越傾向於選擇微創和癒合速度更快的治療方案,這促使醫療機構更廣泛地採用組織工程解決方案。

克制/挑戰

高昂的成本和監管障礙

- 組織工程產品的高昂成本,加上複雜的監管要求,對其更廣泛的市場接受度構成了重大挑戰。

- 例如,細胞療法和支架植入物的監管審批通常需要大量的臨床前和臨床驗證,這會延緩商業化進程。

- 透過經濟高效的生產流程、生物材料的標準化和簡化的監管途徑來應對這些挑戰,對於更廣泛的應用至關重要。

- 此外,對專用基礎設施、訓練有素的人員和品質控制的需求增加了營運的複雜性,限制了其在新興市場的滲透率。

- 雖然技術進步降低了生產成本,但與傳統療法相比,組織工程解決方案的溢價仍然會阻礙注重預算的醫療機構採用這些方案。

- 透過提高生產效率、協調監管和建立策略夥伴關係來克服這些挑戰,對於全球組織工程產品市場的持續成長至關重要。

- 某些組織工程產品的療效和安全性方面的長期臨床數據有限,這讓一些醫療保健提供者和保險公司猶豫不決。

- 不同地區報銷政策的差異進一步限制了市場准入,並可能延緩產品推廣應用,尤其是在新興經濟體。

組織工程產品市場範圍

市場按材料、類型和應用進行細分。

- 按材料

根據材料類型,組織工程產品市場可細分為仿生材料、複合材料、奈米複合材料和奈米纖維材料。仿生材料憑藉其能夠高度模擬天然細胞外基質、增強細胞黏附、增殖和分化的能力,在2025年佔據市場主導地位,擁有最大的收入份額。由於其良好的生物相容性和與人體組織的功能相似性,這些材料被廣泛應用於骨科和皮膚組織修復領域。再生療法的臨床應用以及加速組織修復的能力進一步推動了市場需求。仿生支架還可與生長因子或幹細胞結合使用,使其成為先進再生醫學應用的理想選擇。其在臨床前和臨床研究中展現出的卓越性能,增強了醫療保健提供者和研究人員的信心。

奈米纖維材料預計將在2026年至2033年間實現最快成長,這主要得益於靜電紡絲和奈米加工技術的進步。奈米纖維支架具有高比表面積,有利於細胞間相互作用和營養物質交換,這對於複雜的組織工程至關重要。由於其可調控的孔隙率和機械強度,奈米纖維材料在心血管、肌肉骨骼和皮膚再生領域的應用日益廣泛。奈米纖維材料與生物活性分子和幹細胞的融合應用不斷深入,進一步擴展了其治療潛力。對奈米技術賦能的再生解決方案的研究興趣和資金投入不斷增長,也促進了奈米纖維材料在市場上的快速普及。

- 按類型

根據類型,組織工程產品市場可分為合成材料、生物衍生材料和其他材料。由於合成材料具有可重複性、可調的機械性能和可擴展的商業化生產特性,預計到2025年,合成材料將佔據市場主導地位,獲得最大的收入份額。合成支架廣泛應用於骨科和脊椎手術,因為它們可以根據特定的承載要求進行設計,同時確保生物相容性。這些材料能夠精確控制降解速率和結構特徵,這對於匹配組織再生時間表至關重要。製造商青睞合成材料,因為它們性能穩定且易於獲得監管部門的批准。與生長因子和生物活性塗層結合使用,可增強其在臨床應用中的功能。

預計在2026年至2033年間,生物衍生材料將迎來最快的成長,這主要得益於人們對天然來源支架的日益青睞,因為這些支架能夠促進更好的細胞相互作用並降低免疫原性反應。膠原蛋白、纖維蛋白和去細胞基質等材料可支持組織特異性再生,並越來越多地應用於皮膚、心臟和肌肉骨骼治療。去細胞和滅菌技術的進步正在提升這些材料的安全性和性能。個人化再生醫學和組織特異性療法的興起正在推動對生物衍生材料的需求。研究合作和臨床成功案例加速了這些材料在醫院和研究實驗室的應用。

- 透過申請

根據應用領域,組織工程產品市場可細分為骨科、肌肉骨骼及脊椎、神經科、心血管科、皮膚及皮膚組織等領域。骨科市場佔據主導地位,預計到2025年將以41.8%的市場份額位居榜首,這主要得益於骨折、關節損傷和需要移植及植入的退化性疾病發病率的不斷上升。組織工程支架和骨骼替代物具有癒合速度更快、排異率更低以及與自體組織整合性更佳等優勢。大量的臨床證據支持合成材料和生物來源材料的有效性,這為骨科應用提供了強大支撐。由於組織工程產品具有更好的功能恢復效果,醫院和研究中心越來越傾向於選擇此類產品而非傳統移植材料。人口老化加劇和運動相關傷害的增加進一步推動了市場需求。與幹細胞療法和生長因子結合,可增強骨科再生治療的潛力。

預計在2026年至2033年間,肌肉骨骼和脊椎應用領域將迎來最快的成長,主要得益於脊椎支架、再生植入物和微創手術技術的進步。脊椎疾病、畸形和退化性疾病的日益普遍,推動了對支持骨骼和椎間盤再生的組織工程解決方案的需求。這些應用受益於支架設計的改進、機械強度的提升以及與患者特異性植入物的兼容性。研究合作的增加和個人化再生療法的普及加速了這一增長。新興地區醫療基礎設施的擴張也進一步促進了肌肉骨骼和脊椎組織工程產品的推廣應用。

組織工程產品市場區域分析

- 北美地區在組織工程產品市場佔據主導地位,預計到2025年將以38.9%的最大收入份額領跑,這主要得益於先進的醫療保健基礎設施、再生解決方案的早期應用、高額的研發投入以及行業領先企業的存在。

- 該地區的醫療機構和研究機構高度重視組織工程產品的療效、生物相容性和可客製化性,從而支持其在臨床和商業領域的廣泛應用。

- 政府的大力扶持、對再生療法的充足資金投入以及民眾日益增長的技術水平,進一步推動了組織工程技術的廣泛應用,使其成為骨科、心血管和皮膚相關疾病治療的首選方案。

美國組織工程產品市場洞察

2025年,美國組織工程產品市場在北美地區佔據了最大的市場份額,達到42%,這主要得益於先進的醫療基礎設施和再生醫學的早期應用。醫院和研究機構越來越重視用於骨科、心血管和皮膚疾病的個人化組織工程植入物和支架。微創手術的日益普及,以及對幹細胞和支架療法的強勁需求,進一步推動了市場成長。此外,政府資助和公私合作對再生醫學研究的支持也顯著促進了市場的擴張。

歐洲組織工程產品市場洞察

預計在預測期內,歐洲組織工程產品市場將以顯著的複合年增長率 (CAGR) 增長,這主要得益於強有力的監管支持和先進生物材料應用的日益普及。慢性病和退化性疾病的日益普遍,以及醫院和診所對再生療法需求的不斷增長,正在推動市場的發展。歐洲醫療保健機構也被組織工程產品所吸引,因為它們具有縮短復原時間和改善患者預後的潛力。該地區在骨科、肌肉骨骼和皮膚應用領域均呈現顯著增長,相關產品正被應用於新的療法和臨床研究項目。

英國組織工程產品市場洞察

受再生醫學投資增加和本土生物技術創新推動,英國組織工程產品市場預計在預測期內將以顯著的複合年增長率成長。此外,肌肉骨骼疾病和心血管疾病盛行率的上升也促使醫療機構採用組織工程解決方案。英國對個人化醫療的重視,以及其強大的臨床研究和生產能力,預計將繼續刺激市場成長。

德國組織工程產品市場洞察

預計在預測期內,德國組織工程產品市場將以顯著的複合年增長率 (CAGR) 增長,這主要得益於人們對先進再生療法的認識不斷提高以及生物材料療法的廣泛應用。德國完善的醫療保健基礎設施,以及對創新和品質的重視,促進了組織工程產品在醫院和研究機構的應用。這些產品與外科手術和臨床試驗的結合日益普遍,人們也越來越傾向於選擇符合當地醫療標準的、安全且有效的解決方案。

亞太地區組織工程產品市場洞察

亞太地區組織工程產品市場預計將在2026年至2033年的預測期內以23%的複合年增長率快速增長,主要受中國、日本和印度等國醫療保健支出增長、快速城市化和技術進步的推動。該地區對先進療法的日益青睞,以及政府大力推動生物技術和再生醫學的舉措,正在推動市場應用。此外,亞太地區正崛起為生物材料和支架產品的製造中心,從而提高更廣泛患者群體獲得治療的可及性和可負擔性。

日本組織工程產品市場洞察

由於日本高度重視醫療創新、人口老化以及對先進再生解決方案的需求,日本組織工程產品市場正蓬勃發展。醫院和診所越來越多地採用組織工程支架和植入物進行肌肉骨骼、心臟和皮膚再生治療。與幹細胞療法和臨床研究計畫的結合正在推動市場成長。此外,日本對精準醫療的重視和先進的技術水準預計將進一步促進組織工程產品在家庭醫療保健和專業臨床機構中的應用。

印度組織工程產品市場洞察

預計到2025年,印度組織工程產品市場將佔據亞太地區最大的市場份額,這主要得益於該國快速發展的醫療基礎設施、城市化進程以及慢性病和退化性疾病發病率的上升。印度正逐漸成為骨科、心血管和皮膚應用領域組織工程植入物、支架和生物衍生材料的重要市場。政府大力推動生物技術和再生醫學發展,加上經濟實惠的產品供應和強大的國內生產能力,是推動印度市場成長的關鍵因素。

組織工程產品市場佔有率

組織工程產品產業主要由一些成熟的公司引領,其中包括:

- Organogenesis Inc.(美國)

- Integra LifeSciences Corporation(美國)

- MIMEDX集團公司(美國)

- Vericel公司(美國)

- Zimmer Biomet(美國)

- 美敦力(愛爾蘭)

- 史賽克(美國)

- B. Braun SE(德國)

- 百特(美國)

- 艾伯維公司(美國)

- 史密斯和內普(英國)

- Tissue Regenix Group plc(英國)

- Organovo Holdings, Inc.(美國)

- CollPlant Biotechnologies Ltd.(以色列)

- Xeltis AG(瑞士)

- Prellis Biologics(美國)

- Bit Bio(英國)

- Be Biopharma Inc.(美國)

- TELA Bio, Inc.(美國)

- Orthocell有限公司(澳洲)

全球組織工程產品市場近期有哪些發展動態?

- 2025年11月,Humacyte在VEITH研討會上發表了其無細胞組織工程血管(ATEV)的積極長期臨床結果,展示了宿主細胞整合以及在多種血管適應症中的持續療效。報告重點介紹了工程血管的逐步再細胞化以及在血液透析通路和創傷病例中的持久性能,表明其在最初批准的肢體創傷適應症之外,具有更廣泛的治療應用潛力。

- 2025年5月,VERIGRAFT公司完成了針對慢性靜脈功能不全(CVI)的個人化組織工程靜脈(P-TEV)臨床試驗的患者招募,並獲得監管機構的批准。這一里程碑事件使該公司能夠進入關鍵療效階段,表明監管機構對所收集的安全數據充滿信心,並推進了一種新型個人化移植物的研發,該移植物有望解決長期血管疾病管理問題。

- In February 2025, Humacyte announced the commercial launch of Symvess, its first acellular tissue‑engineered vessel for extremity vascular trauma, after FDA authorization for commercial shipments. Symvess, designed as an off‑the‑shelf vascular conduit for arterial injury repair when traditional grafts are not feasible, began initial uptake in trauma centers and hospitals, with at least 21 hospitals initiating approval processes. This launch marks a pivotal step toward bringing engineered human tissues into routine clinical care

- In January 2025, Humacyte provided key commercial launch and pricing updates for Symvess, including establishing a pricing model and onboarding a specialized sales force. The company revealed strategy to support adoption among hospitals by demonstrating potential cost advantages over current standards of care through budget impact modeling, and trained an experienced vascular sales team to accelerate market penetration

- In December 2024, the U.S. FDA granted full approval to Symvess, the first acellular tissue‑engineered vessel indicated for adults with extremity arterial injury. This regulatory milestone represents a landmark in regenerative medicine, allowing a bioengineered human tissue product to be used as a vascular conduit to restore blood flow, offering an alternative to vein graft harvesting and synthetic grafts particularly valuable in urgent trauma cases

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。