Global Abdominal Adhesions Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.70 Billion

USD

2.49 Billion

2024

2032

USD

1.70 Billion

USD

2.49 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.49 Billion | |

| % | |

|

تجزئة سوق علاج التصاقات البطن العالمية، حسب العلاج (الجراحة وغيرها)، التشخيص (فحوصات الدم، الموجات فوق الصوتية، التصوير المقطعي المحوسب، الأشعة السينية، وغيرها)، الأعراض (القيء، الغثيان، أصوات الأمعاء العالية، الانتفاخ، صعوبة التبرز أو إخراج الغازات، تورم البطن، ألم البطن، الإمساك، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج الالتصاقات البطنية

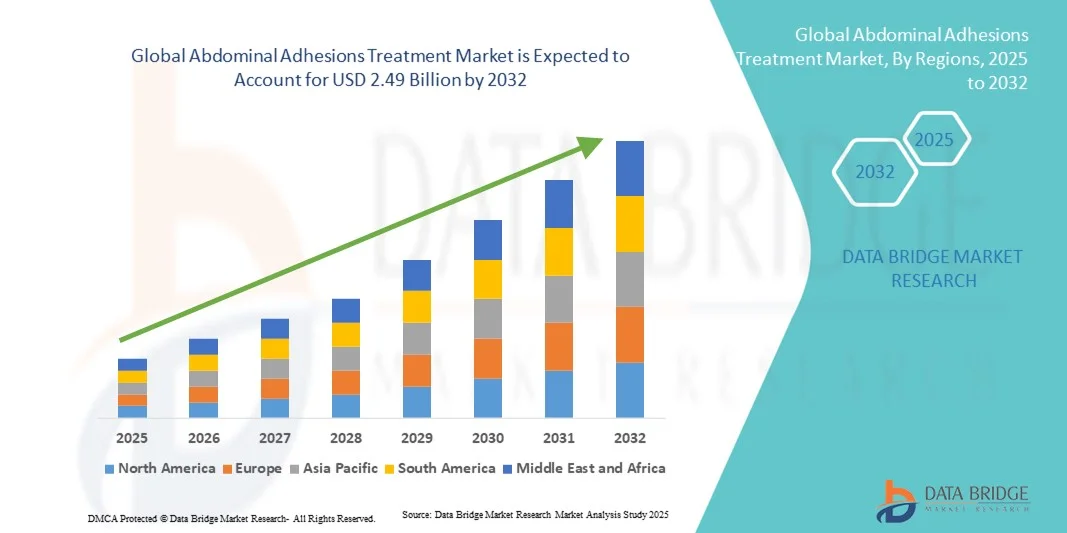

- تم تقييم حجم سوق علاج الالتصاقات البطنية العالمية بنحو 1.70 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.49 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.90٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد للالتصاقات البطنية، وارتفاع المضاعفات بعد الجراحة، والتقدم في تقنيات الجراحة الأقل توغلاً، مما يدفع الطلب على حلول العلاج الفعالة

- علاوة على ذلك، فإن تزايد الوعي بين المرضى ومقدمي الرعاية الصحية بشأن المضاعفات المرتبطة بالالتصاقات، إلى جانب ارتفاع نفقات الرعاية الصحية وتطوير تدخلات علاجية جديدة، يُبرز أهمية علاجات الالتصاقات البطنية كتدخلات أساسية في رعاية ما بعد الجراحة. تُسرّع هذه العوامل المتقاربة من اعتماد خيارات العلاج الجراحية وغير الجراحية، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاج الالتصاقات البطنية

- الالتصاقات البطنية، التي تتميز بأشرطة ليفية تتشكل بين أنسجة البطن والأعضاء، يتم التعرف عليها بشكل متزايد على أنها مضاعفات ما بعد الجراحة الهامة التي تؤثر على الإجراءات الجراحية في الجهاز الهضمي وأمراض النساء والمسالك البولية، حيث تكون العلاجات الفعالة ضرورية لتحسين نتائج المرضى وتقليل إعادة الدخول إلى المستشفى.

- الطلب المتزايد على علاج الالتصاقات البطنية مدفوع في المقام الأول بالانتشار المتزايد للالتصاقات بعد الجراحة، والتقدم في تقنيات الجراحة الأقل توغلاً، والوعي المتزايد بين مقدمي الرعاية الصحية والمرضى فيما يتعلق بالمضاعفات المرتبطة بالالتصاقات.

- سيطرت أمريكا الشمالية على سوق علاج الالتصاقات البطنية بأكبر حصة إيرادات بلغت 38.1% في عام 2024، مدفوعة بالبنية التحتية الراسخة للرعاية الصحية، ومستويات الوعي العالية، والتبني القوي للتدخلات الجراحية والعلاجية المتقدمة، مع رؤية الولايات المتحدة لنمو كبير في إجراءات الوقاية من الالتصاقات وعلاجها، بدعم من كل من الشركات المصنعة للأجهزة الطبية الرائدة وشركات التكنولوجيا الحيوية المبتكرة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الالتصاقات البطنية، وذلك بسبب توسع البنية التحتية للرعاية الصحية، وزيادة الإجراءات الجراحية، وزيادة الاستثمارات في حلول الرعاية بعد الجراحة.

- هيمن قطاع الجراحة على سوق علاج الالتصاقات البطنية بنسبة 45.9% في عام 2024، مدفوعًا بفعاليته في حالات الالتصاقات الشديدة، والاعتماد المتزايد على تقنيات المناظير والتقنيات الأقل توغلًا، والاستمرار في البحث والتطوير في تقنيات منع الالتصاقات.

نطاق التقرير وتجزئة سوق علاج الالتصاقات البطنية

|

صفات |

رؤى رئيسية حول سوق علاج الالتصاقات البطنية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق علاج الالتصاقات البطنية

التقنيات الجراحية قليلة التدخل والحواجز المُهندسة بيولوجيًا

- إن الاتجاه المهم والمتسارع في سوق علاج الالتصاقات البطنية العالمية هو التبني المتزايد للتقنيات الجراحية قليلة التدخل، بما في ذلك الجراحات بالمنظار والجراحات بمساعدة الروبوت، مما يقلل من المضاعفات بعد الجراحة ويعزز تعافي المريض.

- على سبيل المثال، يؤدي استخدام تحلل الالتصاقات بالمنظار مع حواجز الالتصاق القابلة للتحلل البيولوجي إلى تحسين النتائج الجراحية وتقليل تكرار المضاعفات المرتبطة بالالتصاق.

- يتم دمج الحواجز المضادة للالتصاق المصممة بيولوجيًا، بما في ذلك الأفلام والمواد الهلامية ، بشكل متزايد مع الإجراءات الجراحية لمنع تكوين الأنسجة الليفية، وبالتالي تحسين نتائج المرضى وتقليل إعادة الدخول إلى المستشفى

- تسهل هذه الخيارات العلاجية المتقدمة إجراء جراحات أكثر أمانًا وأوقات تعافي أقصر، بينما تقدم للأطباء طرقًا أكثر تحكمًا لمنع الالتصاقات

- إن هذا الاتجاه نحو التدخلات المبتكرة والصديقة للمريض والمبنية على الأدلة يعيد تشكيل التوقعات السريرية ومعايير الرعاية في إدارة ما بعد الجراحة

- يتزايد الطلب على تقنيات منع الالتصاق والتدخلات الأقل توغلاً بسرعة في المستشفيات ومراكز الجراحة الخارجية، حيث يضع مقدمو الرعاية الصحية السلامة والكفاءة ونتائج المرضى على المدى الطويل في المقام الأول.

ديناميكيات سوق علاج الالتصاقات البطنية

سائق

ارتفاع المضاعفات بعد الجراحة والوعي بها

- إن الانتشار المتزايد للالتصاقات والمضاعفات بعد الجراحة، إلى جانب الوعي المتزايد بين مقدمي الرعاية الصحية والمرضى، هو محرك مهم للطلب المتزايد على علاجات الالتصاقات البطنية

- على سبيل المثال، في عام 2024، اعتمدت المستشفيات بشكل متزايد الجراحة بالمنظار جنبًا إلى جنب مع الحواجز المضادة للالتصاق لتقليل المضاعفات ومعدلات إعادة القبول، مما أدى إلى زيادة الطلب في السوق

- مع تزايد وعي الأطباء بالأمراض المرتبطة بالالتصاقات، يتم إعطاء الأولوية لخيارات العلاج بما في ذلك التدخل الجراحي والعلاجات الدوائية لتحسين نتائج المرضى

- علاوة على ذلك، فإن العدد المتزايد من الإجراءات المتعلقة بالجهاز الهضمي وأمراض النساء والمسالك البولية على مستوى العالم يزيد من الحاجة إلى حلول فعالة لإدارة الالتصاقات

- إن الجمع بين أحجام العمليات الجراحية المتزايدة وخيارات العلاج المتقدمة والاستراتيجيات الوقائية يدفع إلى تبني هذه التقنية في المستشفيات والعيادات المتخصصة ومراكز الجراحة الخارجية.

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وعقبات الامتثال التنظيمي

- تشكل التكلفة المرتفعة نسبيًا للعلاجات الجراحية والعلاجات القائمة على الحاجز لمنع الالتصاق تحديًا لاختراق السوق على نطاق أوسع، وخاصة في المناطق النامية أو لمرافق الرعاية الصحية الأصغر حجمًا

- على سبيل المثال، غالبًا ما تتطلب حواجز الالتصاق القابلة للتحلل الحيوي المتقدمة والتدخلات الجراحية بمساعدة الروبوتات استثمارًا رأسماليًا كبيرًا، مما يحد من التبني بين المؤسسات الحساسة للسعر.

- يمكن أن تؤدي متطلبات الامتثال التنظيمي والموافقة على المنتجات الجديدة المضادة للالتصاق إلى تأخير دخول السوق والحد من التوافر الفوري، مما يؤثر على معدلات التبني الإجمالية

- في حين أن التكاليف تتناقص تدريجيًا مع الابتكار والمنافسة، فإن التكلفة المدركة للعلاجات المتقدمة لا تزال قادرة على إعاقة الإقبال عليها بين مقدمي الرعاية الصحية ذوي الميزانيات المحدودة.

- إن التغلب على هذه التحديات من خلال حلول فعالة من حيث التكلفة، وتبسيط الموافقات التنظيمية، وزيادة تعليم الأطباء حول فوائد العلاج سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق.

نطاق سوق علاج الالتصاقات البطنية

يتم تقسيم السوق على أساس العلاج والتشخيص والأعراض والمستخدمين النهائيين وقناة التوزيع.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج الالتصاقات البطنية إلى جراحي وتدخلات أخرى (غير جراحية/دوائية/علاجية). هيمن قطاع الجراحة على السوق في عام 2024، محققًا أكبر حصة إيرادات بلغت 45.9%، بفضل فعاليته في حالات الالتصاقات الشديدة والاعتماد الواسع على الإجراءات التنظيرية والجراحية طفيفة التوغل. ويظل التدخل الجراحي الخيار المفضل للأطباء لاستعادة وظيفة الأمعاء وتخفيف الألم المزمن أو انسداد الأمعاء الناتج عن الالتصاقات. وتُعطي المستشفيات والمراكز الجراحية المتخصصة الأولوية للحلول الجراحية نظرًا لموثوقيتها ونتائجها المُثبتة. كما يستفيد هذا القطاع من الابتكار المستمر في الأدوات الجراحية، وتقنيات إذابة الالتصاقات، وحواجز منع الالتصاقات بعد الجراحة، مما يُعزز معدلات النجاح ويُقلل من تكرارها. علاوة على ذلك، يُعزز تفضيل المرضى لخيارات العلاج المُحددة هيمنة التدخلات الجراحية.

من المتوقع أن يشهد قطاع الخدمات الأخرى أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالتطور المتزايد في العلاجات الدوائية المضادة للالتصاق، والأغشية القابلة للتحلل الحيوي، والمواد الهلامية التي تقلل من تكوين الأنسجة الليفية. توفر التدخلات غير الجراحية بدائل قليلة التوغل مناسبة للحالات الخفيفة إلى المتوسطة، وإدارة العيادات الخارجية، والعلاج المركب مع الجراحة. ويعزز الوعي المتزايد بين مقدمي الرعاية الصحية والمرضى حول الوقاية من الالتصاقات بعد الجراحة تبني هذه الخدمات. بالإضافة إلى ذلك، يساهم الاستثمار المتزايد في البحث والتطوير للأساليب العلاجية الجديدة، والسعي نحو بدائل أكثر أمانًا وفعالية من حيث التكلفة، في النمو السريع لهذا القطاع.

- حسب التشخيص

بناءً على التشخيص، يُقسّم سوق علاج الالتصاقات البطنية إلى فحوصات الدم، والموجات فوق الصوتية، والتصوير المقطعي المحوسب، والأشعة السينية، وغيرها. وقد هيمن قطاع التصوير المقطعي المحوسب على السوق في عام 2024، بفضل دقته العالية في الكشف عن الالتصاقات، وانسداد الأمعاء، والمضاعفات المرتبطة بتكوين الالتصاقات بعد الجراحة. تتوفر فحوصات التصوير المقطعي المحوسب على نطاق واسع في المستشفيات ومراكز التصوير المتخصصة، مما يجعلها أداة تشخيصية مفضلة للأطباء. تتيح الصور المقطعية المفصلة التي يوفرها للجراحين التخطيط للإجراءات الجراحية طفيفة التوغل بفعالية. كما يعتمد الأطباء على التصوير المقطعي المحوسب لمراقبة التعافي بعد الجراحة وتقييم فعالية طرق الوقاية من الالتصاقات. ويدعم هذا القطاع تفضيل المرضى للتشخيص الدقيق واتخاذ قرارات علاجية أسرع. كما أن التطورات التكنولوجية المستمرة في مجال التصوير المقطعي المحوسب، مثل الدقة العالية وجرعات الإشعاع المنخفضة، تحافظ على ريادة هذا القطاع في السوق.

من المتوقع أن يشهد قطاع الموجات فوق الصوتية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل طبيعته غير الجراحية، وقدراته التصويرية اللحظية، وفعاليته من حيث التكلفة. ويتزايد استخدام أجهزة الموجات فوق الصوتية المحمولة في العيادات الخارجية ومراكز الطوارئ للتقييم الأولي للالتصاقات أو انسداد الأمعاء. ويُقدّر الأطباء الموجات فوق الصوتية لسهولة استخدامها، وإمكانية تكرارها، وتجنبها التعرض للإشعاع. كما أن تزايد الوعي والتدريب على الموجات فوق الصوتية في نقاط الرعاية الصحية يدعم اعتمادها. ويستفيد هذا القطاع من الطلب المتزايد في المناطق النامية حيث يكون الوصول إلى مرافق التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي محدودًا.

- حسب الأعراض

بناءً على الأعراض، يُقسّم سوق علاج الالتصاقات البطنية إلى: القيء، والغثيان، وأصوات الأمعاء العالية، والانتفاخ، وصعوبة التبرز أو إخراج الغازات، وتورم البطن، وآلام البطن، والإمساك، وغيرها. هيمنت آلام البطن على السوق في عام ٢٠٢٤، كونها أكثر الأعراض شيوعًا وأهمية سريريًا، مما يدفع المرضى إلى طلب الرعاية الطبية. غالبًا ما يتطلب ألم البطن المزمن أو الشديد الناتج عن الالتصاقات تدخلًا جراحيًا أو علاجًا مركبًا. تُعطي المستشفيات والعيادات الأولوية لبروتوكولات الإدارة التي تُعنى بتخفيف الألم إلى جانب العلاج النهائي للالتصاقات. تُعزز حملات التوعية بالألم المرتبط بالالتصاقات بين مرضى ما بعد الجراحة التشخيص والعلاج المبكرين، مما يدعم هيمنة هذا القطاع. كما تُسهم ابتكارات العلاج التي تستهدف تخفيف الألم، بما في ذلك الجراحة طفيفة التوغل والعلاجات الحاجزة، في ريادة هذا القطاع.

من المتوقع أن يشهد قطاع الانتفاخ أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالاعتراف المتزايد بالانتفاخ كمؤشر مبكر على المضاعفات المرتبطة بالالتصاقات. ويتزايد إقبال المرضى على علاج اضطرابات الجهاز الهضمي، مما يزيد الطلب على العلاجات الجراحية وغير الجراحية. ويدعم نمو هذا القطاع التطورات في التصوير التشخيصي واستراتيجيات التدخل المبكر. كما تُسهم إدارة نمط الحياة، والعلاجات الدوائية، والحواجز المُهندسة بيولوجيًا للحالات الخفيفة في زيادة الإقبال على هذه الخدمات. ويساهم تزايد الوعي بين مقدمي الرعاية الصحية بأهمية معالجة أعراض ضعف جودة الحياة، مثل الانتفاخ، في تسريع وتيرة الإقبال على هذه الخدمات في السوق.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج الالتصاقات البطنية إلى عيادات ومستشفيات وغيرها. هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤، نظرًا لارتفاع عدد العمليات الجراحية المعقدة، وتوافر الأدوات الجراحية المتطورة، ووحدات الرعاية الشاملة لما بعد الجراحة. تُفضّل المستشفيات للتدخلات الجراحية والعلاجات غير الجراحية على حد سواء، نظرًا لتوفر رعاية متعددة التخصصات، وتقنيات التصوير التشخيصي، وكوادر طبية متخصصة مدربة. يستفيد هذا القطاع من الإنتاجية العالية للإجراءات، والتغطية التأمينية، ومبادرات الرعاية الصحية الحكومية التي تدعم العلاج الجراحي للالتصاقات. تساهم سلاسل المستشفيات الكبرى والمستشفيات التعليمية بشكل كبير في الإيرادات، مما يحافظ على هيمنتها. يعزز دمج تقنيات الجراحة طفيفة التوغل والالتزام بالمبادئ التوجيهية السريرية ريادة قطاع المستشفيات.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتوسع مراكز الجراحة الخارجية والعيادات المتخصصة في أمراض الجهاز الهضمي وأمراض النساء. وتعتمد العيادات بشكل متزايد على الإجراءات التنظيرية، وعلاجات منع الالتصاقات، والتصوير التشخيصي للرعاية بعد العمليات الجراحية. وتدفع الراحة والفعالية من حيث التكلفة وسهولة الوصول المرضى إلى تفضيل العيادات لمتابعة العلاجات والتدخلات البسيطة. كما تدعم استشارات الرعاية الصحية عن بُعد واستراتيجيات إدارة المرضى الخارجيين النمو السريع في هذا القطاع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج الالتصاقات البطنية إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمن قطاع صيدليات المستشفيات على السوق في عام ٢٠٢٤، حيث تشتري المستشفيات مباشرةً عوامل دوائية مضادة للالتصاق، وحواجز قابلة للتحلل الحيوي، ولوازم جراحية للإجراءات الداخلية. تحافظ المستشفيات على سلاسل توريد مركزية، مما يضمن توافر منتجات علاج الالتصاقات الجراحية وغير الجراحية. تساهم سياسات الشراء، والشراء بالجملة، والتكامل مع أنظمة مخزون المستشفيات في هيمنة هذا القطاع. يعتمد الأطباء على صيدليات المستشفيات للحصول على أحدث الخيارات العلاجية المعتمدة والحواجز. وتُعزز برامج التدريب المُقدمة لصيادلة المستشفيات والأطباء هذا القطاع.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد وعي المرضى، وسهولة الاستخدام، واعتماد الخدمات الرقمية. يفضل المرضى ومقدمو الرعاية الصحية المنصات الإلكترونية لسهولة الوصول إلى علاجات الوقاية من الالتصاقات الموصوفة، والمنتجات التي تُصرف دون وصفة طبية، وأدوية الرعاية ما بعد الجراحة. توفر منصات التجارة الإلكترونية خدمة التوصيل المنزلي، ومقارنة الأسعار، وخدمات الاشتراك، مما يُعزز إمكانية الوصول. كما أن نمو التطبيب عن بُعد والاستشارات الافتراضية يُعزز اعتماد الصيدليات الإلكترونية. كما أن تزايد انتشار الهواتف الذكية ومبادرات الصحة الإلكترونية يدعمان الإقبال السريع في المناطق النامية.

تحليل إقليمي لسوق علاج الالتصاقات البطنية

- سيطرت أمريكا الشمالية على سوق علاج الالتصاقات البطنية بأكبر حصة إيرادات بلغت 38.1% في عام 2024، مدفوعة بالبنية التحتية الراسخة للرعاية الصحية، ومستويات الوعي العالية، والتبني القوي للتدخلات الجراحية والعلاجية المتقدمة، مع رؤية الولايات المتحدة لنمو كبير في إجراءات الوقاية من الالتصاقات وعلاجها، بدعم من كل من الشركات المصنعة للأجهزة الطبية الرائدة وشركات التكنولوجيا الحيوية المبتكرة.

- يقدر المرضى ومقدمو الرعاية الصحية في المنطقة بشكل كبير التدخلات الجراحية المتقدمة والتقنيات الأقل توغلاً والحواجز المضادة للالتصاق، مما يحسن النتائج السريرية ويقلل من إعادة الدخول إلى المستشفى

- ويتم دعم هذا التبني الواسع النطاق من خلال قدرات البحث والتطوير القوية، والإنفاق المرتفع على الرعاية الصحية، والتبني المبكر للعلاجات المبتكرة، مما يجعل أمريكا الشمالية سوقًا رئيسيًا لحلول علاج الالتصاق الجراحية وغير الجراحية.

نظرة عامة على سوق علاج التصاقات البطن بالموجات فوق الصوتية

استحوذ سوق علاج الالتصاقات البطنية في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 82% في أمريكا الشمالية عام 2024، مدفوعًا بالعدد الكبير من عمليات ما بعد الجراحة والوعي الواسع بالمضاعفات المرتبطة بالالتصاقات. ويلجأ المرضى بشكل متزايد إلى الجراحات طفيفة التوغل والعلاجات المضادة للالتصاقات لتقليل آلام ما بعد الجراحة، وانسداد الأمعاء، ومعدلات إعادة الدخول إلى المستشفى. ويساهم اعتماد تقنيات التنظير البطني المتقدمة، وحواجز الالتصاق القابلة للتحلل الحيوي، والتدخلات الدوائية في دفع عجلة نمو السوق. بالإضافة إلى ذلك، يساهم التركيز المتزايد على نتائج المرضى، والتغطية التأمينية لعلاجات ما بعد الجراحة، ووجود مقدمي رعاية صحية رائدين، في توسيع السوق.

نظرة عامة على سوق علاج التصاقات البطن في أوروبا

من المتوقع أن يشهد سوق أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بزيادة أعداد العمليات الجراحية وتشديد معايير الرعاية اللاحقة للعمليات الجراحية. ويعزز الوعي المتزايد بمضاعفات الالتصاقات بين العاملين في مجال الرعاية الصحية، إلى جانب البنية التحتية القوية للمستشفيات، اعتماد العلاجات الجراحية وغير الجراحية. وتُدمج دول أوروبا بروتوكولات الوقاية من الالتصاقات في جراحات الجهاز الهضمي وأمراض النساء والمسالك البولية. كما تشهد المنطقة نموًا في المستشفيات والعيادات والمراكز الجراحية المتخصصة، سواءً الخاصة أو العامة، مع التركيز بشكل كبير على النتائج السريرية القائمة على الأدلة.

نظرة عامة على سوق علاج التصاقات البطن في المملكة المتحدة

من المتوقع أن ينمو سوق المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بارتفاع معدل انتشار الالتصاقات بعد الجراحة والتركيز الكبير على جودة رعاية المرضى. وتعتمد المستشفيات ومراكز الجراحة الخارجية بشكل متزايد على الإجراءات الجراحية طفيفة التوغل وحواجز الالتصاق القابلة للتحلل الحيوي. وتشجع المخاوف المتزايدة بشأن مضاعفات ما بعد الجراحة وإعادة الدخول إلى المستشفى مقدمي الرعاية الصحية على تطبيق استراتيجيات للوقاية من الالتصاقات. ومن المتوقع أن يواصل نظام الرعاية الصحية القوي في المملكة المتحدة، واعتماده على التصوير التشخيصي المتقدم والتدخلات العلاجية، دعم نمو السوق.

نظرة عامة على سوق علاج الالتصاقات البطنية في ألمانيا

من المتوقع أن يشهد السوق الألماني نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بارتفاع الوعي بمضاعفات ما بعد الجراحة والطلب على حلول علاجية متطورة تقنيًا. وتشجع البنية التحتية الراسخة للرعاية الصحية في ألمانيا، والتركيز على الابتكار في الإجراءات الجراحية، والمبادئ التوجيهية السريرية الصارمة، على اعتماد علاجات الوقاية من الالتصاقات. وتدمج المستشفيات والعيادات المتخصصة بشكل متزايد الجراحة طفيفة التوغل وتقنيات الحاجز لتحسين نتائج المرضى. كما يعزز التركيز المتزايد على سلامة المرضى وجودة الرعاية بعد الجراحة مسار نمو السوق.

نظرة عامة على سوق علاج الالتصاقات البطنية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 6.2% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بزيادة العمليات الجراحية، والتوسع الحضري السريع، وتوسع البنية التحتية للرعاية الصحية في دول مثل الصين واليابان والهند. ويساهم تزايد الوعي بين مقدمي الرعاية الصحية والمرضى بشأن الالتصاقات بعد العمليات الجراحية في زيادة اعتماد العلاجات الجراحية وغير الجراحية. كما تُسهم المبادرات الحكومية الداعمة لتحديث الرعاية الصحية، والاستثمار في شبكات المستشفيات، وزيادة الدخل المتاح، في تسريع نمو السوق.

نظرة عامة على سوق علاج التصاقات البطن في اليابان

يشهد السوق الياباني زخمًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، وارتفاع عدد العمليات الجراحية، وتزايد اهتمام المرضى بالتعافي بعد الجراحة. وتشهد المستشفيات والمراكز الجراحية المتخصصة انتشارًا واسعًا للجراحات طفيفة التوغل، إلى جانب استراتيجيات الوقاية من الالتصاقات. ويساهم دمج أدوات التشخيص المتقدمة مع إدارة رعاية ما بعد الجراحة في تعزيز نمو السوق. كما أن شيخوخة السكان ستزيد الطلب على علاجات أكثر أمانًا وأقل توغلًا، بالإضافة إلى علاجات تقلل من مضاعفات الالتصاقات.

نظرة عامة على سوق علاج التصاقات البطن في الهند

استحوذت السوق الهندية على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع الحضري السريع، وتزايد العمليات الجراحية، وتزايد وعي المرضى بمضاعفات الالتصاق بعد الجراحة. وتعتمد المستشفيات والعيادات تقنيات طفيفة التوغل وحواجز التصاق قابلة للتحلل الحيوي لتحسين نتائج المرضى. وتُعدّ المبادرات الحكومية التي تعزز الوصول إلى الرعاية الصحية وتوسيع البنية التحتية الجراحية، إلى جانب توافر خيارات علاجية فعّالة من حيث التكلفة، عوامل رئيسية تدفع عجلة نمو السوق. كما يُسهم ارتفاع الإنفاق على الرعاية الصحية ووجود مصنّعين محليين يدعمون العلاجات بأسعار معقولة في نمو السوق.

حصة سوق علاج الالتصاقات البطنية

إن صناعة علاج الالتصاقات البطنية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- باكستر. (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- ميدترونيك أيرلندا)

- BD (الولايات المتحدة)

- شركة أنيكا ثيرابيوتكس (الولايات المتحدة)

- شركة فزيوميد (الولايات المتحدة)

- شركة ماست للجراحة الحيوية (سويسرا)

- شركة إنوكول القابضة بي إل سي (أيرلندا)

- أتريوم هيلث (الولايات المتحدة)

- شركة كورماتريكس لأمراض القلب والأوعية الدموية (الولايات المتحدة)

- شركة تيرومو (اليابان)

- بيوسكومباس (الولايات المتحدة)

- WL Gore & Associates (الولايات المتحدة)

- شركة غونزي المحدودة (اليابان)

- ليدر بيوميديكال (هولندا)

- لونا (الولايات المتحدة)

- شركة بلانت تيك الطبية المحدودة (ألمانيا)

- شركة أكتاماكس للمواد الجراحية، ذ.م.م (الولايات المتحدة)

- كيه سي آي الطبية (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق علاج الالتصاقات البطنية العالمية؟

- في أغسطس 2025، منحت الكلية الأمريكية للجراحين منحة لمدة عامين بقيمة 100,000 دولار أمريكي لباحثين في جامعة ستانفورد لمواصلة تطوير علاج T-5224-hydrogel للوقاية من الالتصاقات البطنية. تدعم المنحة العلاج البريتوني طويل المفعول، بهدف تقليل تكوّن الالتصاقات بعد الجراحة.

- في مارس 2025، طوّر باحثون في كلية الطب بجامعة ستانفورد جلًا يمنع التصاقات البطن في النماذج الحيوانية بعد الجراحة. يُرشّ الجل، الذي يحتوي على الجزيء الصغير T-5224، داخل تجويف البطن مباشرةً بعد الجراحة. على مدار أسبوعين، يُطلق الجل T-5224، مما يمنع تنشيط الخلايا الليفية دون التأثير على التئام الجروح الطبيعي. يُتيح هذا النهج طريقةً غير جراحية محتملة لمنع الالتصاقات.

- في سبتمبر 2024، استضافت الكلية الأمريكية للجراحين مؤتمرًا ضمّ خبراء من نحو اثنتي عشرة دولة لمناقشة الالتصاقات الجراحية. ركّز المؤتمر على فهم الالتصاقات الجراحية والوقاية منها وعلاجها، وهي تؤثر على نسبة كبيرة من المرضى الذين يخضعون لجراحة في البطن أو الحوض.

- في مايو 2024، حصل المركز الطبي لجامعة رادبود على تمويل بملايين الدولارات لدراسة الوقاية من الالتصاقات البطنية. يركز البحث على استخدام عوامل حاجزة لمنع نمو الالتصاقات مجددًا بعد الجراحة، ومراقبة تكرار المرض، وآلام البطن، ومشاكل التغذية لدى المرضى في مستشفيات متعددة.

- في ديسمبر 2023، طوّر باحثون في المركز الطبي الجامعي رادبود في هولندا طريقةً لمنع التصاقات البطن عن طريق وضع طبقة من السكر أثناء الجراحة. يهدف هذا النهج، الذي يُكتشف عبر فيديو الرنين المغناطيسي، إلى تقليل الألم المزمن وتكوين الالتصاقات بعد جراحة البطن.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.