Global Anaplastic Astrocytoma Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.23 Billion

USD

1.67 Billion

2025

2033

USD

1.23 Billion

USD

1.67 Billion

2025

2033

| 2026 –2033 | |

| USD 1.23 Billion | |

| USD 1.67 Billion | |

| % | |

|

تقسيم سوق الورم النجمي الكشمي العالمي، حسب نوع المرض (طفرة IDH، النوع البري IDH، وغيرها)، ونوع الدواء (ماتولان، تيمودار، بروكاربازين، تيموزولوميد، وغيرها)، والعلاج (الجراحة، والعلاج الإشعاعي، والعلاج الكيميائي)، والتشخيص (التصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب، والأشعة السينية، والخزعة)، ومرحلة تطوير الجزيء (مرحلة ما قبل التسجيل ومرحلة التجارب السريرية)، والأعراض (الصداع، والخمول، والنوبات، ومشاكل الرؤية، وفقدان الذاكرة، والمشاكل السلوكية، وغيرها)، والمستخدمين النهائيين (العيادات، والمستشفيات، وغيرها)، وقناة التوزيع (صيدليات المستشفيات، وصيدليات البيع بالتجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الورم النجمي الكشمي

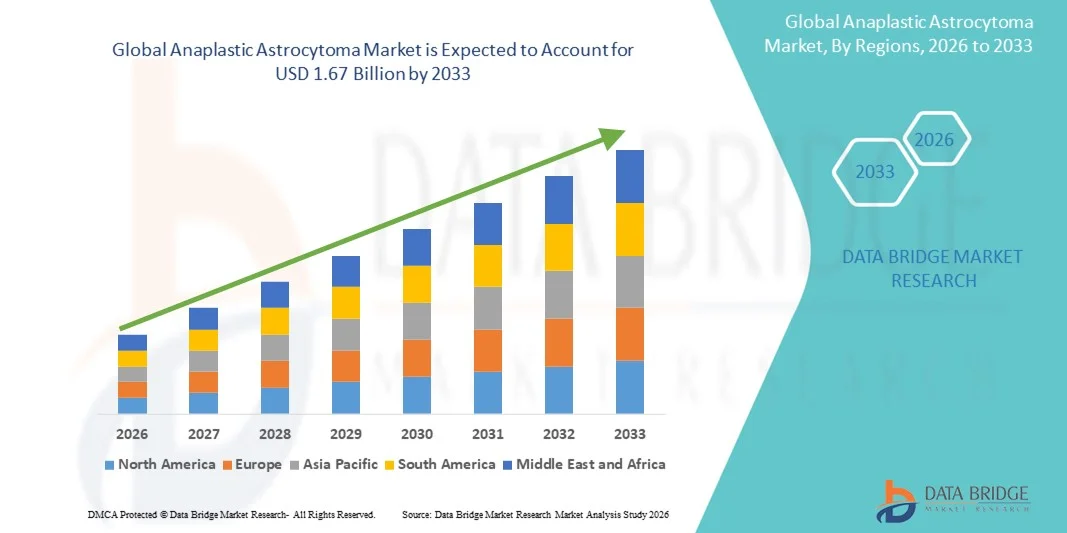

- بلغت قيمة سوق الورم النجمي الكشمي العالمي 1.23 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.67 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.9% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل الإصابة بأورام الدماغ ، والتقدم في تقنيات التشخيص، وزيادة اعتماد العلاجات الموجهة والطب الدقيق في علم الأورام، مما يؤدي إلى تحسين نتائج المرضى وإدارة أفضل للمرض.

- علاوة على ذلك، فإن تزايد الوعي العام، وسياسات الرعاية الصحية الداعمة، وتوسع البنية التحتية لعلاج الأورام، والتجارب السريرية الجارية للعلاجات الجديدة، كلها عوامل تُرسّخ خيارات علاجية فعّالة كمعيار حديث للرعاية في علاج الورم النجمي الكشمي. وتُسهم هذه العوامل المتضافرة في تسريع تبني العلاجات المتقدمة، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق الورم النجمي الكشمي

- يمثل الورم النجمي الكشمي، وهو ورم دماغي عدواني، تحديًا كبيرًا في علم أورام الجهاز العصبي نظرًا لتطوره السريع وتعقيد علاجه. وتزداد أهمية أساليب التشخيص المتقدمة، بما في ذلك التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والخزعة، للكشف الدقيق عنه ووضع خطط علاجية مخصصة لكل مريض.

- يعود الطلب المتزايد على علاجات الورم النجمي الكشمي بشكل أساسي إلى ارتفاع معدل انتشار أورام الدماغ، وتزايد الاستثمارات في تطوير الأدوية، وزيادة اعتماد الأساليب العلاجية الموجهة مثل تيمودار وبروكاربازين وتيموزولوميد لتحسين نتائج المرضى.

- هيمنت أمريكا الشمالية على سوق الورم النجمي الكشمي بحصة إيرادات بلغت 40.2% في عام 2025، مدفوعة بالبنية التحتية المتطورة للرعاية الصحية، وارتفاع الإنفاق على البحث والتطوير، والتبني المبكر للعلاجات المبتكرة، والحضور القوي للاعبين الرئيسيين في الصناعة، مع ريادة الولايات المتحدة في التجارب السريرية والموافقات على العلاجات الجديدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق ورم الخلايا النجمية الكشمي خلال فترة التوقعات، وذلك بفضل تحسين البنية التحتية للرعاية الصحية، وزيادة الوعي بسرطان الدماغ، وتزايد إمكانية الوصول إلى التشخيصات المتقدمة وخيارات العلاج.

- هيمن قطاع الجراحة على سوق أورام الخلايا النجمية الكشمية بحصة سوقية بلغت 42.9% في عام 2025، مدفوعًا بدوره الحاسم في استئصال الورم، وتحسين معدلات البقاء على قيد الحياة، واعتماده على نطاق واسع كعلاج أولي، وغالبًا ما يتبعه العلاج الإشعاعي والعلاج الكيميائي لتعزيز الفعالية.

نطاق التقرير وتجزئة سوق الورم النجمي الكشمي

|

صفات |

رؤى رئيسية حول سوق الورم النجمي الكشمي |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الورم النجمي الكشمي

التطورات في العلاجات الموجهة والطب الدقيق

- من الاتجاهات المهمة والمتسارعة في سوق الورم النجمي الكشمي العالمي، زيادة اعتماد العلاجات الموجهة، بما في ذلك تيموزولوميد وبروكاربازين، ونهج الطب الدقيق القائم على التحليل الجزيئي، مما يحسن نتائج العلاج الشخصي.

- على سبيل المثال، يسمح استخدام العلاجات الخاصة بالطفرات الجينية في جين IDH للأطباء بتصميم بروتوكولات علاجية مُخصصة بناءً على الخصائص الجينية للورم، مما يُعزز الفعالية ويُقلل الآثار الجانبية. وبالمثل، يجري تحسين العلاجات المُركبة التي تجمع بين الجراحة والإشعاع والعلاج الكيميائي بشكل متزايد باستخدام البيانات الجزيئية الخاصة بكل مريض.

- يُمكّن دمج العلاج الموجّه مع التشخيص الدقيق من الاستفادة من ميزات مثل التنبؤ باستجابة المريض، ومراقبة تطور الورم، وتعديل بروتوكولات العلاج بشكل ديناميكي. فعلى سبيل المثال، حسّنت خطط العلاج الموجهة جزيئيًا معدلات البقاء على قيد الحياة في العديد من التجارب السريرية، ويمكنها تنبيه الأطباء إلى العلامات المبكرة لمقاومة العلاج.

- يُسهّل التكامل السلس بين التشخيص الجزيئي والتدخلات العلاجية التخطيط المركزي للعلاج، مما يسمح للأطباء بإدارة الجراحة والإشعاع وإعطاء الأدوية بطريقة منسقة وقائمة على البيانات، مما يُحسّن رعاية المرضى.

- يُعيد هذا التوجه نحو أساليب علاجية أكثر دقة وتخصيصًا وتكاملًا تشكيل توقعات المرضى ومعايير الرعاية الصحية بشكل جذري. ونتيجة لذلك، تعمل شركات مثل نوفوكور وسيلجين على تطوير علاجات قائمة على الطب الدقيق، مع الاستعانة بالتحليل الجزيئي وتسلسل العلاج الأمثل.

- يتزايد الطلب على العلاجات المتقدمة والموجهة والشخصية بسرعة في المستشفيات والعيادات، حيث يسعى المرضى بشكل متزايد إلى تحسين فعالية العلاج وتقليل السمية الجهازية.

ديناميكيات سوق الورم النجمي الكشمي

السائق

تزايد حالات الإصابة بأورام الدماغ وارتفاع مستوى الوعي بها

- يُعدّ الانتشار المتزايد لورم الخلايا النجمية الكشمي على مستوى العالم، إلى جانب ارتفاع مستوى الوعي بأعراض سرطان الدماغ وخيارات العلاج، عاملاً مهماً في نمو السوق.

- فعلى سبيل المثال، أعلنت شركة نوفوكور في مارس 2025 عن توسيع نطاق تجاربها السريرية لعلاج TTFields لمرضى الورم الدبقي، بهدف تحسين تبني أساليب العلاج غير الجراحية وتسهيل الوصول إليها. ومن المتوقع أن تدفع هذه المبادرات من قبل الشركات الرائدة نمو السوق خلال الفترة المتوقعة.

- مع ازدياد وعي المرضى ومقدمي الرعاية الصحية بمخاطر الأورام وخيارات العلاج المتقدمة، أصبحت العلاجات مثل تيموزولوميد والأنظمة العلاجية المركبة مفضلة بشكل متزايد على العلاج الكيميائي التقليدي وحده.

- علاوة على ذلك، فإن توسيع البنية التحتية لعلاج الأورام، وبرامج التشخيص المبكر، وزيادة توافر تقنيات التصوير المتقدمة والاختبارات الجزيئية، تجعل أساليب العلاج الموجهة أكثر جدوى واعتمادًا على نطاق واسع.

- إن سهولة دمج الجراحة والعلاج الإشعاعي والعلاج الكيميائي المُخصّص، إلى جانب التوجيه السريري من خلال التشخيص الجزيئي، تُسهم في زيادة الإقبال على هذه التقنيات في كل من المستشفيات والعيادات. كما يُسهم التوجه نحو الرعاية متعددة التخصصات وزيادة إمكانية الوصول إلى العلاج في نمو السوق.

- فعلى سبيل المثال، تساهم الاستثمارات المتزايدة في البحث والتطوير للأدوية التي تستهدف النوع البري من إنزيم IDH في توفير خيارات علاجية أكثر دقة، مما يجذب اعتماداً متزايداً بين مراكز السرطان الرائدة.

- تساهم حملات التوعية العامة والطبية المتزايدة حول الكشف المبكر ومراقبة الأعراض وخيارات العلاج في زيادة مشاركة المرضى في التجارب السريرية وتوسيع نطاق استخدام السوق بشكل عام

ضبط النفس/التحدي

ارتفاع تكاليف العلاج ومحدودية الوصول إليه في المناطق النامية

- تشكل التكلفة المرتفعة نسبياً للعلاجات المتقدمة، بما في ذلك الأدوية الموجهة والتشخيص الجزيئي، تحدياً كبيراً أمام تبنيها على نطاق أوسع في السوق، لا سيما في المناطق الحساسة للأسعار.

- فعلى سبيل المثال، قد يؤدي تسعير الأنظمة العلاجية القائمة على تيموزولوميد وبروتوكولات العلاج المركب إلى الحد من وصول المرضى إليها في البلدان النامية، مما يحد من انتشارها في السوق واستخدامها.

- يُعدّ معالجة تحديات القدرة على تحمل التكاليف من خلال التغطية التأمينية، وبرامج مساعدة المرضى، وبدائل العلاج الفعّالة من حيث التكلفة، أمراً بالغ الأهمية لتوسيع نطاق الوصول إلى العلاج واعتماده. وتُركّز شركات مثل سيلجين ونوفوكور على برامج الدعم المالي والخيارات البديلة لتخفيف هذه العوائق.

- بالإضافة إلى ذلك، فإن محدودية الوصول إلى مرافق طب الأورام العصبية المتقدمة والمتخصصين المدربين في مناطق معينة قد تعيق التشخيص في الوقت المناسب وبدء العلاج، مما يؤثر على نمو السوق بشكل عام.

- إن التغلب على هذه التحديات من خلال تحسين البنية التحتية للرعاية الصحية، وتوسيع نطاق التدريب السريري، وبرامج المساعدة المالية، سيكون أمراً حيوياً لتحقيق نمو مستدام وتوسيع نطاق وصول المرضى إلى الخدمات الصحية على مستوى العالم.

- فعلى سبيل المثال، يؤدي عدم توفر التشخيص الجزيئي على نطاق واسع في المناطق الريفية إلى تأخير التدخل المبكر، مما قد يؤثر سلبًا على فعالية العلاج ونتائجه.

- قد تؤدي العقبات التنظيمية وطول فترة الموافقة على التجارب السريرية للعلاجات الجديدة إلى إبطاء طرح خيارات علاجية مبتكرة، مما يؤثر على توسع السوق ويحد من وصول المرضى إلى علاجات الجيل التالي.

نطاق سوق الورم النجمي الكشمي

يتم تقسيم السوق على أساس نوع المرض، ونوع الدواء، والعلاج، والتشخيص، ومرحلة تطوير الجزيء، والأعراض، والمستخدمين النهائيين، وقناة التوزيع.

- حسب نوع المرض

استنادًا إلى نوع المرض، يُقسّم سوق الورم النجمي الكشمي إلى ثلاثة أنواع: النوع الطافر IDH، والنوع غير الطافر IDH، وأنواع أخرى. وقد هيمن النوع غير الطافر IDH على السوق في عام 2025 نظرًا لانتشاره الواسع بين المرضى البالغين وارتباطه بتطور الورم بشكل عدواني. غالبًا ما يحتاج المرضى المصابون بأورام من النوع غير الطافر IDH إلى علاجات مركبة، تشمل الجراحة والعلاج الإشعاعي والعلاج الكيميائي الموجه، مما يُسهم في زيادة حجم العلاج وإيرادات السوق. إضافةً إلى ذلك، يُعزز توفر الأدوية الموجهة والتجارب السريرية الجارية التي تُركز على هذا النوع الفرعي من هيمنته. يُولي مقدمو الرعاية الصحية أولوية لتشخيص النوع غير الطافر IDH لتحسين تخطيط العلاج ورفع معدلات بقاء المرضى على قيد الحياة. كما يستفيد هذا القطاع من تزايد الاستثمارات البحثية الرامية إلى تطوير علاجات موجهة جديدة خاصة بهذا النوع من الأورام.

من المتوقع أن يشهد قطاع الأورام الحاملة لطفرة IDH أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد اعتماد بروتوكولات العلاج الشخصية القائمة على التحليل الجزيئي. ويُسهم الكشف المبكر والعلاجات الموجهة، مثل مثبطات IDH، في إدارة هذا النوع الفرعي من الأورام بشكل أكثر فعالية. كما أن ازدياد وعي الأطباء بالمزايا التنبؤية لأورام IDH يُسرّع من اعتماد هذه البروتوكولات. وتُسهم التطورات في التشخيص القائم على المؤشرات الحيوية والعلاجات المصاحبة في زيادة إقبال المرضى على التجارب السريرية. ويستفيد هذا القطاع أيضًا من تحسين نتائج المرضى وتقليل الآثار الجانبية بفضل العلاجات الدقيقة. وبشكل عام، يكتسب قطاع الأورام الحاملة لطفرة IDH زخمًا سريعًا في أسواق الأورام المتقدمة والناشئة.

- حسب نوع الدواء

استنادًا إلى نوع الدواء، يُقسّم السوق إلى ماتولان، وتيمودار، وبروكاربازين، وتيموزولوميد، وغيرها. هيمنت فئة تيموزولوميد على السوق في عام 2025 نظرًا لانتشار استخدامها كعلاج كيميائي أولي لورم الخلايا النجمية الكشمي. غالبًا ما يُستخدم مع العلاج الإشعاعي، مما يُحسّن فعالية العلاج الإجمالية ويرفع معدلات البقاء على قيد الحياة. توفر تركيبة تيموزولوميد الفموية سهولة في الاستخدام والتزامًا أفضل من جانب المرضى مقارنةً بالعلاجات الوريدية. كما يُساهم سجله السريري المُثبت وإدراجه في إرشادات العلاج العالمية في تعزيز هيمنته. تواصل شركات الأدوية الكبرى الاستثمار في تركيبات ممتدة المفعول وأنظمة العلاج المُركبة، مما يُحافظ على ارتفاع الطلب. علاوة على ذلك، يُعزز توافقه مع بروتوكولات علاج الأورام لدى البالغين والأطفال استمرار تحقيق الإيرادات.

من المتوقع أن يشهد قطاع البروكاربازين أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامه في أنظمة العلاج متعددة الأدوية وبروتوكولات العلاج المركب. وقد أبرزت الدراسات السريرية فعاليته عند دمجه مع عوامل مؤلكلة أخرى، مما يعزز معدلات استجابة الأورام. كما أن ظهور تركيبات جنيسة جديدة وتوسع نطاق توفره يساهمان في اعتماده في الأسواق النامية. ويساهم تزايد إقبال الأطباء على أنظمة العلاج الكيميائي المركب التي تتضمن البروكاربازين في تسريع انتشاره. بالإضافة إلى ذلك، تدعم الأبحاث الجارية لتحسين جداول الجرعات وتقليل الآثار الجانبية نمو السوق.

- عن طريق العلاج

استنادًا إلى نوع العلاج، يُقسّم السوق إلى الجراحة، والعلاج الإشعاعي، والعلاج الكيميائي. هيمنت الجراحة على السوق في عام 2025 بحصة بلغت 42.9%، نظرًا لدورها المحوري في استئصال الأورام وكونها خط العلاج الأول. غالبًا ما يُدمج الاستئصال الجراحي مع العلاج الإشعاعي والكيميائي لتحسين فرص البقاء على قيد الحياة. وقد ساهم توفر تقنيات جراحة الأعصاب المتقدمة، مثل التصوير بالرنين المغناطيسي أثناء الجراحة والجراحة الموجهة بالفلورة، في تحسين الدقة وتقليل المضاعفات. تُعطي المستشفيات ومراكز الأورام المتخصصة الأولوية للتدخل الجراحي لتحقيق أقصى قدر من الاستئصال الآمن. كما يستفيد هذا القطاع من زيادة الاستثمارات في مرافق طب الأورام العصبية المتقدمة وجراحي الأعصاب المهرة. علاوة على ذلك، تُسهم العلاجات المساعدة بعد الجراحة في زيادة الإقبال على العلاج بشكل عام، مما يُعزز إيرادات السوق.

من المتوقع أن يشهد قطاع العلاج الإشعاعي أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بتبني تقنيات متقدمة مثل الجراحة الإشعاعية التجسيمية (SRS) والعلاج الإشعاعي المعدل الشدة (IMRT). تُمكّن هذه التقنيات من استهداف أنسجة الورم بدقة مع تقليل الضرر الذي يلحق بالأنسجة السليمة المحيطة. ويُسهم تزايد استخدامها بالتزامن مع العلاج الكيميائي والعلاجات الموجهة في زيادة الإقبال عليها في الأسواق المتقدمة والناشئة على حد سواء. كما يدعم ازدياد الوعي بفعالية العلاج الإشعاعي في تحسين معدلات البقاء على قيد الحياة انتشاره السريع. ويُعزز التوسع في توفير مراكز العلاج الإشعاعي المتخصصة نمو هذا القطاع.

- حسب التشخيص

استنادًا إلى التشخيص، يُقسّم السوق إلى التصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب، والأشعة السينية، والخزعة. وقد هيمن التصوير بالرنين المغناطيسي على السوق في عام 2025 بفضل دقة التصوير الفائقة وقدرته على تحديد حجم الورم وموقعه ومرحلة تطوره. يُعدّ التصوير بالرنين المغناطيسي بالغ الأهمية في التخطيط الجراحي ومراقبة استجابة العلاج بمرور الوقت. كما أن طبيعته غير الجراحية وإمكانية استخدامه المتكرر تجعله الخيار الأمثل للتشخيص الأولي والمتابعة. ويساهم الإقبال الكبير على بروتوكولات التصوير بالرنين المغناطيسي المتقدمة، بما في ذلك التصوير بالرنين المغناطيسي الوظيفي والتصوير الموزون بالانتشار، في تعزيز دقة التشخيص. وتواصل المستشفيات والعيادات الاستثمار في أجهزة التصوير بالرنين المغناطيسي عالية المجال لتلبية الطلب المتزايد. كما أن دمج التصوير بالرنين المغناطيسي مع التصوير الجزيئي وأدوات الذكاء الاصطناعي يعزز مكانته الرائدة.

من المتوقع أن يشهد قطاع الخزعات أسرع نمو له بين عامي 2026 و2033، مدفوعًا بتزايد استخدام التحليل الجزيئي والجيني لتخطيط العلاج الشخصي. توفر الخزعة عينات نسيجية بالغة الأهمية لاختبار طفرة IDH، وتحليل مثيلة مُحفِّز MGMT، وغيرها من المؤشرات الحيوية. ويساهم التركيز المتزايد على الطب الدقيق واختيار العلاج الموجه في تسريع اعتماد الخزعات. كما أن تقنيات الخزعة طفيفة التوغل والإجراءات الروبوتية تزيد من قبول المرضى لها. ويعزز الوعي المتزايد بين أطباء الأورام بالقيمة التنبؤية لنتائج الخزعة من استخدامها.

- مرحلة تطوير الجزيء

استنادًا إلى مرحلة تطوير الجزيء، يُقسّم السوق إلى مرحلة ما قبل التسجيل ومرحلة التجارب السريرية. وقد هيمنت مرحلة التجارب السريرية على السوق في عام 2025، حيث تخضع معظم العلاجات المبتكرة لورم الخلايا النجمية الكشمي حاليًا لتجارب سريرية لتحديد فعاليتها وسلامتها. وتُجري شركات الأدوية الرائدة والمؤسسات البحثية العديد من تجارب المرحلتين الثانية والثالثة على مستوى العالم. ويعكس نمو أنشطة التجارب ارتفاع الاستثمار في علاجات الجيل القادم الموجهة وأنظمة العلاج المركبة. كما تُتيح التجارب السريرية الوصول المبكر إلى العلاجات للمرضى المؤهلين، مما يزيد من تفاعل السوق. ويُسهم التعاون بين المستشفيات وشركات التكنولوجيا الحيوية في توسيع نطاق التجارب ونجاحها. ويستمر تطوير خطوط الإنتاج القوية في الحفاظ على هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع مرحلة ما قبل التسجيل أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد عدد المركبات الجديدة التي تدخل مراحل التطوير. ويُحفز التركيز المتزايد على أنواع الأورام النادرة والاحتياجات الطبية غير المُلبّاة استراتيجيات تطوير مُسرّعة. كما تُشجع الحوافز التنظيمية وتصنيفات الأدوية اليتيمة في مناطق متعددة على الابتكار. ويشهد التطوير المبكر لمثبطات IDH المستهدفة وعوامل علم المناعة السرطانية توسعًا ملحوظًا. وتدعم الشراكات المتنامية بين شركات التكنولوجيا الحيوية والمراكز الأكاديمية التقدم السريع للجزيئات.

- حسب الأعراض

استنادًا إلى الأعراض، يُقسّم السوق إلى الصداع، والخمول، والنوبات، ومشاكل الرؤية، وفقدان الذاكرة، والمشاكل السلوكية، وغيرها. هيمنت فئة الصداع على السوق في عام 2025 لكونه العرض الأكثر شيوعًا، مما دفع المرضى إلى طلب الاستشارة الطبية وإجراء الفحوصات التشخيصية المبكرة. يُسهم الكشف المبكر عن الصداع في زيادة الإقبال على التشخيص والعلاج. يُعطي مقدمو الرعاية الصحية الأولوية للفحص القائم على الأعراض، مما يزيد من استخدام التصوير الطبي والخزعة. تُساهم حملات توعية المرضى والفحوصات العصبية الدورية في استمرار الطلب. تدعم مبادرات السوق التي تُركز على الأعراض تحقيق إيرادات عالية. غالبًا ما ترتبط شدة الصداع بتطور الورم، مما يُؤكد الحاجة إلى التدخل السريع.

من المتوقع أن يشهد قطاع النوبات أسرع نمو له بين عامي 2026 و2033، مدفوعًا بتزايد الوعي بإدارة النوبات ومراقبتها. غالبًا ما تكون النوبات مؤشرًا مبكرًا على نشاط الورم، مما يُسرّع عملية التقييم التشخيصي. كما أن التطورات في العلاجات المضادة للصرع، المدمجة مع رعاية الأورام، تُعزز اعتماد العلاج. ويُسهم ازدياد وعي المرضى ببروتوكولات إدارة النوبات في تسريع زياراتهم للمستشفى. وتدعم تقنيات مراقبة تخطيط الدماغ الكهربائي المستمر وتقنيات التنبؤ بالنوبات المدعومة بالذكاء الاصطناعي عملية اتخاذ القرارات السريرية. ويُحسّن التدخل المبكر في النوبات من فرص البقاء على قيد الحياة، مما يُشجع على تبني مناهج الرعاية المتكاملة.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وقطاعات أخرى. هيمن قطاع المستشفيات على السوق في عام 2025 بفضل توفر فرق متعددة التخصصات في طب الأورام العصبية، ومرافق تصوير وجراحة متطورة، وخيارات علاجية شاملة. تُقدّم المستشفيات رعاية متكاملة تجمع بين الجراحة والعلاج الكيميائي والإشعاعي تحت سقف واحد. يُسهم ارتفاع أعداد المرضى وتعقيد العلاجات في زيادة اعتماد المستشفيات على هذه التقنية. تدعم مراكز السرطان المتخصصة داخل المستشفيات التجارب السريرية وتطبيق العلاجات الحديثة. كما تُحقق المستشفيات إيرادات أعلى بفضل الإجراءات المتقدمة والعلاجات متعددة الوسائط. وتواصل المستشفيات قيادة انتشار السوق في المناطق المتقدمة والناشئة.

من المتوقع أن يشهد قطاع العيادات أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد إنشاء عيادات الأورام الخارجية ومراكز العلاج المحلية. توفر العيادات سهولة الوصول إلى رعاية المتابعة، والإجراءات البسيطة، والعلاج الموجه. ويساهم ازدياد الوعي بفوائد إدارة المرضى الخارجيين في تعزيز الإقبال عليها. كما أن دمج الطب عن بُعد للمراقبة وتوجيه العلاج يُسرّع النمو. وتُوسّع العيادات نطاق وصول المرضى في المناطق شبه الحضرية والريفية. وتُسهم جداول العلاج المرنة والرعاية الشخصية في زيادة الإقبال على الخدمات المقدمة في العيادات.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات العامة، والصيدليات الإلكترونية. وقد هيمنت صيدليات المستشفيات على السوق في عام 2025 بفضل إمكانية الوصول المباشر إلى بروتوكولات علاج المرضى الداخليين، وإدارة العلاج الكيميائي، والأدوية المتخصصة. وتتحكم المستشفيات في صرف الأدوية للعلاجات المعقدة، مما يضمن الالتزام بالعلاج والسلامة. كما يدعم توفر الأدوية عالية التكلفة والموجهة، وعوامل العلاج الكيميائي في صيدليات المستشفيات هذه الهيمنة. وتتولى المستشفيات أيضًا متابعة المرضى وتنسيق العلاج المركب. ويولي رواد السوق أهمية قصوى لشراكات صيدليات المستشفيات لتبني العلاجات مبكرًا. ويضمن التوزيع الشامل في المستشفيات استمرار إمداد الأدوية الأساسية.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على التجارة الإلكترونية، وسهولة الوصول إلى الأدوية المتخصصة، وتوصيلها إلى المنازل. ويُفضل المرضى بشكل متزايد المنصات الإلكترونية لتجديد وصفاتهم الطبية والحصول على العلاجات الموجهة عن بُعد. ويُسهم التكامل مع أنظمة التطبيب عن بُعد والوصفات الطبية الإلكترونية في تعزيز هذا النمو. كما تُوسع الصيدليات الإلكترونية نطاق وصولها إلى المناطق النائية والمناطق التي تفتقر إلى الخدمات. وتُعزز العروض الترويجية والخصومات ونماذج الاشتراك من الإقبال على هذه الخدمات. وتُساهم الأطر التنظيمية التي تدعم التوزيع الآمن للأدوية عبر الإنترنت في تعزيز المصداقية والثقة.

تحليل إقليمي لسوق الورم النجمي الكشمي

- هيمنت أمريكا الشمالية على سوق الورم النجمي الكشمي بحصة إيرادات بلغت 40.2% في عام 2025، مدفوعة بالبنية التحتية المتطورة للرعاية الصحية، وارتفاع الإنفاق على البحث والتطوير، والتبني المبكر للعلاجات المبتكرة، والحضور القوي للاعبين الرئيسيين في الصناعة، مع ريادة الولايات المتحدة في التجارب السريرية والموافقات على العلاجات الجديدة.

- يُعطي المرضى ومقدمو الرعاية الصحية في المنطقة الأولوية للكشف المبكر، والتحليل الجزيئي، وبروتوكولات العلاج الشاملة، بما في ذلك الجراحة والعلاج الإشعاعي والعلاج الكيميائي، مما يُساهم بشكل كبير في إيرادات السوق.

- ويتعزز هذا التفوق بشكل أكبر من خلال التواجد القوي لشركات الأدوية والتكنولوجيا الحيوية الرئيسية، والنشاط المكثف للتجارب السريرية، وتزايد الوعي العام بسرطان الدماغ، مما يجعل أمريكا الشمالية سوقًا رائدة لعلاجات الورم النجمي الكشمي المبتكرة في كل من المستشفيات والعيادات.

نظرة عامة على سوق الورم النجمي الكشمي في الولايات المتحدة

استحوذ سوق ورم الخلايا النجمية الكشمي في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 82% في عام 2025 في أمريكا الشمالية، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية، والإقبال الكبير على العلاجات الموجهة، والاستخدام الواسع النطاق للطب الدقيق. ويولي المرضى والأطباء اهتمامًا متزايدًا بالكشف المبكر، والتحليل الجزيئي، وبروتوكولات العلاج المتكاملة التي تشمل الجراحة والعلاج الإشعاعي والعلاج الكيميائي. كما أن تزايد عدد التجارب السريرية والاستثمار في البحث والتطوير في العلاجات المبتكرة يدفع السوق قدمًا. علاوة على ذلك، يُسهم ارتفاع مستوى الوعي العام بأورام الدماغ، وتحسين التغطية التأمينية، وتوفير مراكز متخصصة في علم الأورام العصبية بشكل كبير في توسع السوق.

نظرة عامة على سوق الورم النجمي الكشمي في أوروبا

من المتوقع أن يشهد سوق أورام الخلايا النجمية الكشمية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بالمبادرات الحكومية لأبحاث السرطان، وزيادة الاستثمار في البنية التحتية للأورام، والطلب المتزايد على التشخيصات المتقدمة والعلاجات الموجهة. كما أن التوسع الحضري المتزايد، إلى جانب ارتفاع معدل انتشار أورام الدماغ، يشجع على تبني الطب الدقيق وبروتوكولات العلاج المركب. ويتزايد أيضًا إقبال المرضى على التقنيات الجراحية طفيفة التوغل والرعاية المحسّنة بعد الجراحة، مما يعزز الإقبال على العلاج في المستشفيات والعيادات.

نظرة عامة على سوق الورم النجمي الكشمي في المملكة المتحدة

من المتوقع أن يشهد سوق أورام الخلايا النجمية الكشمية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الوعي بأهمية التشخيص المبكر، وتفضيل العلاج الموجه، ودمج التشخيص الجزيئي في تخطيط العلاج. إضافةً إلى ذلك، يشجع ارتفاع معدل الإصابة بأورام الدماغ العدوانية، إلى جانب نظام الرعاية الصحية القوي، المستشفيات والعيادات على تبني بروتوكولات علاجية متقدمة. ومن المتوقع أن يستمر تركيز المملكة المتحدة على المشاركة في التجارب السريرية وبرامج إتاحة العلاج للمرضى في تحفيز نمو السوق.

نظرة عامة على سوق الورم النجمي الكشمي في ألمانيا

من المتوقع أن يشهد سوق علاج الورم النجمي الكشمي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بعلاجات الأورام العصبية، وتوفر وسائل التشخيص المتقدمة على نطاق واسع، مثل التصوير بالرنين المغناطيسي والخزعة، وتزايد اعتماد بروتوكولات العلاج الشخصية. وتدعم البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب التركيز على حلول الأورام المبتكرة، هذا السوق. كما يتزايد انتشار دمج العلاجات الموجهة ونهج العلاج المركب في المستشفيات، بما يتماشى مع الإرشادات السريرية المحلية ومعايير رعاية المرضى.

نظرة عامة على سوق الورم النجمي الكشمي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أورام الخلايا النجمية الكشمية في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 24% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بزيادة الإنفاق على الرعاية الصحية، وارتفاع معدلات الإصابة بأورام الدماغ، وتحسين فرص الحصول على التشخيصات والعلاجات المتقدمة في دول مثل الصين واليابان والهند. وتساهم المبادرات الحكومية الداعمة للتوعية بالسرطان، والصحة الرقمية، ومراكز الأورام العصبية المتخصصة في زيادة الإقبال على العلاج. علاوة على ذلك، فإن ازدياد وعي المرضى، وتوسع المستشفيات الخاصة، وتوفر العلاجات الموجهة بأسعار معقولة، كلها عوامل تُسهم في توسيع نطاق إمكانية الحصول على العلاج في جميع أنحاء المنطقة.

نظرة عامة على سوق ورم الخلايا النجمية الكشمي في اليابان

يشهد السوق الياباني نموًا متسارعًا بفضل البنية التحتية المتطورة للرعاية الصحية، والوعي العام المتزايد بالاضطرابات العصبية، والتبني السريع للطب الدقيق. ويتزايد انتشار العلاجات الموجهة وبروتوكولات العلاج المركب، مدعومًا بشبكات مستشفيات راسخة. ومن المتوقع أن يؤدي شيخوخة السكان في اليابان إلى زيادة الطلب على خيارات علاجية أسهل في التطبيق وأقل توغلاً. علاوة على ذلك، يُسهم دمج التشخيص الجزيئي مع الرعاية السريرية في تعزيز الكشف المبكر وتخطيط العلاج الشخصي.

نظرة عامة على سوق ورم الخلايا النجمية الكشمي في الهند

استحوذ سوق علاج ورم الخلايا النجمية الكشمي في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى تحسن إمكانية الوصول إلى الرعاية الصحية، وزيادة حالات الإصابة بأورام الدماغ، وتنامي الوعي بالعلاجات المتقدمة للأورام. ويُعدّ توسع المراكز الحضرية، وارتفاع الدخل المتاح، وإنشاء مستشفيات متخصصة في علاج السرطان من العوامل الرئيسية للنمو. كما أن التوجه نحو العلاجات الموجهة بأسعار معقولة والمشاركة في التجارب السريرية، إلى جانب حملات التوعية العامة المتزايدة، يُسهم في تعزيز تبني هذه العلاجات في المناطق السكنية والحضرية وشبه الحضرية.

حصة سوق الورم النجمي الكشمي

تُهيمن على صناعة الورم النجمي الكشمي بشكل أساسي شركات راسخة، بما في ذلك:

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- شركة بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- أسترازينيكا (المملكة المتحدة)

- شركة فايزر (الولايات المتحدة الأمريكية)

- شركة نوفارتس إيه جي (سويسرا)

- شركة إيلي ليلي (الولايات المتحدة الأمريكية)

- شركة باير المساهمة (ألمانيا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة أمجن (الولايات المتحدة الأمريكية)

- نوفوكور (سويسرا)

- سانوفي (فرنسا)

- شركة GSK plc (المملكة المتحدة)

- شركة أبفي (الولايات المتحدة الأمريكية)

- شركة ريجينيرون للأدوية (الولايات المتحدة الأمريكية)

- إيبسن (فرنسا)

- شركة جاز للأدوية (الولايات المتحدة الأمريكية)

- شركة أستيلاس فارما (اليابان)

- شركة أوتسوكا للأدوية المحدودة (اليابان)

- بيجين (الصين)

ما هي التطورات الأخيرة في سوق الورم النجمي الكشمي العالمي؟

- في أغسطس 2025، قدم باحثون نموذجًا جديدًا للتعلم العميق يُدعى FoundBioNet، وهو نموذج قائم على أسس علمية يحلل صور الرنين المغناطيسي متعددة المعايير للتنبؤ بحالة الطفرات في الأورام الدبقية بطريقة غير جراحية. وفي دراسة شملت مجموعة كبيرة من المرضى من مراكز متعددة (1705 مريضًا)، حقق FoundBioNet دقة تنبؤية بلغت حوالي 90.6% في منطقة تحت المنحنى (AUC) في التنبؤ بطفرة IDH، ما يمثل خطوة كبيرة نحو "التشخيص الجزيئي غير الجراحي باستخدام الرنين المغناطيسي فقط"، والذي قد يقلل الاعتماد على الخزعة في تشخيص الورم النجمي وأنواع الأورام الدبقية الأخرى.

- في أغسطس 2024، وافقت إدارة الغذاء والدواء الأمريكية على دواء فوراسيدينيب (فورانيجو) لعلاج المرضى البالغين والأطفال (≥12 عامًا) المصابين بأورام نجمية أو أورام قليلة التغصن من الدرجة الثانية، والذين يحملون طفرات IDH1/IDH2 قابلة للتأثر. يُعد هذا الاعتماد تاريخيًا لأنه يُمثل أول علاج جهازي مُستهدف يُعتمد لعلاج الأورام الدبقية منخفضة الدرجة. وبالرغم من اعتماده لعلاج أورام الدرجة الثانية، إلا أنه يُؤثر أيضًا على مجال علاج الأورام النجمية بشكل عام، من خلال إثبات فعالية تثبيط IDH كنهج علاجي ذي جدوى سريرية.

- في يونيو 2023، عُرضت بيانات المرحلة الثالثة من تجربة INDIGO في الاجتماع السنوي للجمعية الأمريكية لعلم الأورام السريري (ASCO)، مما حقق تقدمًا سريريًا هامًا في علاج أورام الدبقية الحاملة لطفرة IDH، بما في ذلك أورام الخلايا النجمية في مراحلها المبكرة. وأظهرت الدراسة أن دواء فوراسيدينيب، وهو مثبط فموي مزدوج لإنزيمي IDH1 وIDH2، قد حسّن بشكل كبير من البقاء على قيد الحياة دون تطور المرض، وأخر الحاجة إلى علاجات مكثفة مثل العلاج الإشعاعي والعلاج الكيميائي.

- في مارس 2023، نشرت فرق بحثية نتائجها حول DeepGlioma، وهي أداة تشخيص جزيئية فائقة السرعة تعتمد على الذكاء الاصطناعي، ومصممة خصيصًا لأورام الدبقية المنتشرة، بما في ذلك الورم النجمي الكشمي. يستخدم النظام التصوير البصري السريع لأنسجة الورم، بالإضافة إلى خوارزميات التعلم العميق، لتصنيف المؤشرات الجزيئية الرئيسية، مثل حالة طفرة IDH، في أقل من 90 ثانية. هذا يُلغي فترات الانتظار الطويلة المرتبطة بالاختبارات الجينية التقليدية، والتي غالبًا ما تستغرق عدة أيام.

- في أغسطس 2022، نشرت الجمعية الأمريكية لعلم الأورام الإشعاعي (ASTRO) أول دليل إرشادي لها على الإطلاق لعلاج الأورام الدبقية منخفضة الدرجة (بما في ذلك الأورام النجمية ذات الطفرة IDH) وفقًا للتصنيف المُعاد تعريفه من قِبل منظمة الصحة العالمية (WHO) لعام 2021. ويُقدّم الدليل الإرشادي توصيات قائمة على الأدلة حول متى يُستخدم العلاج الإشعاعي (الجرعة، والتوقيت، والتقنية مثل العلاج الإشعاعي المُعدّل الشدة)، ومتى قد تكون المراقبة الدقيقة مناسبة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.