Global Electrotherapy Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

965.96 Million

USD

1,281.85 Million

2024

2032

USD

965.96 Million

USD

1,281.85 Million

2024

2032

| 2025 –2032 | |

| USD 965.96 Million | |

| USD 1,281.85 Million | |

| % | |

|

تجزئة سوق العلاج الكهربائي العالمي، حسب التقنية (التحفيز الكهربائي للأعصاب عبر الجلد (TENS)، والتحفيز الكهربائي العصبي العضلي (NMES)، والتيار الاستدلالي (IFC)، والتحفيز الكهربائي للأعصاب عبر الجلد (PENS)، ومحفز العضلات الإلكتروني (EMS)، وتحفيز النخاع الشوكي (SCS)، والوخز بالإبر الكهربائية (EA)، وغيرها)، والتطبيق (التئام الجروح المزمنة، والخلل الوظيفي العصبي العضلي، وإدارة الألم، وإصلاح الأنسجة، واضطرابات الجهاز العضلي الهيكلي، والعلاج الطبيعي، والرحلان الأيوني، وغيرها)، والعلاج (العلاج بالموجات الصادمة خارج الجسم، والعلاج بالمجال المغناطيسي، والعلاج بالموجات فوق الصوتية، والعلاج بالتيار الدقيق، والعلاج بالتيار التداخلي، وغيرها)، والمستخدم النهائي (المستشفيات، ومراكز إعادة التأهيل، والعيادات) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق العلاج الكهربائي

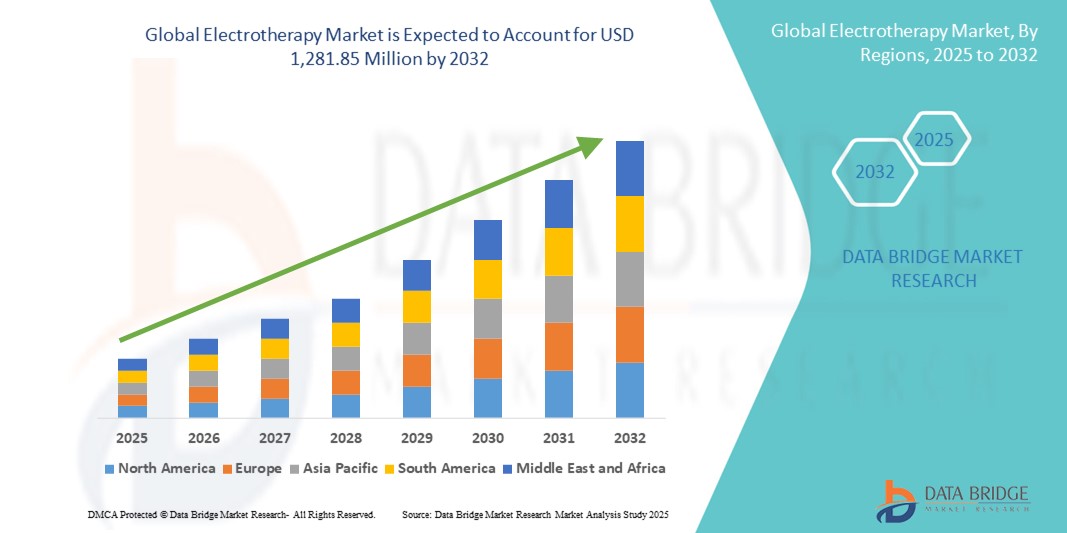

- تم تقييم حجم سوق العلاج الكهربائي العالمي بـ 965.96 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1،281.85 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 3.60٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى تزايد انتشار الألم المزمن، واضطرابات الجهاز العضلي الهيكلي ، والأمراض العصبية، بالإضافة إلى تنامي الوعي بعلاجات إدارة الألم غير الجراحية. كما أن التطورات في أجهزة العلاج الكهربائي وتكاملها مع التقنيات القابلة للارتداء تدعم توسع السوق.

- علاوة على ذلك، فإن الطلب المتزايد من مراكز إعادة التأهيل وعيادات العلاج الطبيعي ومؤسسات الرعاية المنزلية على حلول علاجية فعّالة وآمنة وملائمة للمرضى، يجعل العلاج الكهربائي الخيار الأمثل لتخفيف الألم والتعافي الوظيفي. هذه العوامل مجتمعةً تُسرّع من اعتماده، مما يُعزز نمو السوق بشكل كبير.

تحليل سوق العلاج الكهربائي

- العلاج الكهربائي، الذي يتضمن استخدام الطاقة الكهربائية لإدارة الألم وتحفيز العضلات وإعادة التأهيل، يتم الاعتراف به بشكل متزايد باعتباره مكونًا أساسيًا في العلاج الطبيعي والطب الرياضي والعلاج العصبي نظرًا لطبيعته غير الجراحية وقدراته العلاجية المستهدفة وسهولة التكامل مع بروتوكولات الرعاية الصحية الحديثة.

- الطلب المتزايد على العلاج الكهربائي مدفوع في المقام الأول بالانتشار المتزايد للألم المزمن واضطرابات الجهاز العضلي الهيكلي والحالات العصبية، إلى جانب زيادة الوعي بخيارات إدارة الألم غير الدوائية والتقدم في تكنولوجيا الأجهزة

- سيطرت أمريكا الشمالية على سوق العلاج الكهربائي بحصة إيرادات بلغت 39.5% في عام 2024، مدعومةً ببنية تحتية راسخة للرعاية الصحية، وإنفاق مرتفع عليها، وحضور قوي لشركات تصنيع الأجهزة الرائدة. وشهدت الولايات المتحدة نموًا ملحوظًا في تبني العلاج الكهربائي، لا سيما في مراكز إعادة التأهيل ومرافق الرعاية المنزلية، مدفوعًا بالابتكارات في الأجهزة القابلة للارتداء والمحمولة، بالإضافة إلى أنظمة مراقبة العلاج المدعومة بالذكاء الاصطناعي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق العلاج الكهربائي خلال الفترة المتوقعة، مدعومة بزيادة فرص الوصول إلى الرعاية الصحية، وارتفاع عدد السكان المسنين، والاعتماد المتزايد على حلول إعادة التأهيل والعلاج الطبيعي الحديثة في الاقتصادات الناشئة.

- سيطرت أجهزة تحفيز الأعصاب الكهربائي عبر الجلد (TENUS) على سوق العلاج الكهربائي بحصة سوقية بلغت 42% في عام 2024، مدفوعة بفعاليتها المثبتة في تسكين الألم وتصميمها سهل الاستخدام وتوافرها على نطاق واسع للاستخدام السريري والمنزلي.

نطاق التقرير وتقسيم سوق العلاج الكهربائي

|

صفات |

رؤى رئيسية حول سوق العلاج الكهربائي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق العلاج الكهربائي

التطورات في أجهزة العلاج الكهربائي القابلة للارتداء والمدعومة بالذكاء الاصطناعي

- من أبرز التوجهات في سوق العلاج الكهربائي العالمي دمج التقنيات القابلة للارتداء مع أنظمة المراقبة المدعومة بالذكاء الاصطناعي ، مما يُحسّن تخصيص العلاج وردود فعل المرضى الفورية. يُحسّن هذا المزيج فعالية العلاج وتفاعل المرضى.

- على سبيل المثال، توفر أجهزة مثل Compex Wireless TENS وOmron Pocket Pain Pro حلول العلاج الكهربائي القابلة للارتداء والتي يمكن التحكم فيها عبر تطبيقات الهاتف المحمول، مما يسمح للمرضى بتعديل الكثافة وتتبع الجلسات ومراقبة التقدم عن بعد.

- يُمكّن تكامل الذكاء الاصطناعي هذه الأجهزة من تكييف أنماط التحفيز بناءً على استجابات كل مريض، واكتشاف الاستخدام غير الطبيعي، وتوفير تنبيهات تنبؤية لتحسين نتائج العلاج. تستخدم بعض أجهزة NeuroMetrix وQuell الذكاء الاصطناعي لتعديل النبضات الكهربائية بمرور الوقت، مما يُعزز فعالية تخفيف الألم ويُقلل من خطر التحفيز المفرط.

- يتيح الاتصال السلس لأجهزة العلاج الكهربائي بالهواتف الذكية والأجهزة اللوحية ومنصات الصحة عن بعد إدارة مركزية لجداول علاج المرضى، مما يتيح لمقدمي الرعاية الصحية مراقبة العلاجات وتعديلها عن بُعد، وبالتالي تحسين الالتزام والنتائج

- هذا الاتجاه نحو حلول العلاج الكهربائي الأكثر ذكاءً واتصالاً وتكيفًا يعيد تعريف توقعات المرضى لإدارة الألم غير الجراحية، ويشجع الابتكار في ميزات الأجهزة التي تدعم الذكاء الاصطناعي

- ونتيجة لذلك، تعمل شركات مثل Chattanooga (DJO Global) وBTL Industries على تطوير حلول العلاج الكهربائي المتكاملة مع الذكاء الاصطناعي القادرة على التعديل التلقائي بناءً على نشاط المريض وحالته، مما يعزز الراحة والفعالية في البيئات السريرية والرعاية المنزلية.

- يتزايد الطلب على أجهزة العلاج الكهربائي القابلة للارتداء والمزودة بالذكاء الاصطناعي بسرعة في مراكز إعادة التأهيل وعيادات العلاج الطبيعي وأسواق الرعاية المنزلية، حيث يعطي المرضى ومقدمو الخدمات الأولوية بشكل متزايد للراحة والتخصيص وتحسين العلاج القائم على البيانات.

ديناميكيات سوق العلاج الكهربائي

سائق

ارتفاع معدل انتشار الألم المزمن والطلب على العلاجات غير الجراحية

- إن تزايد حالات الألم المزمن واضطرابات الجهاز العضلي الهيكلي والحالات العصبية هو المحرك الرئيسي للاعتماد المتزايد على أجهزة العلاج الكهربائي

- على سبيل المثال، في مارس 2024، أطلقت شركة Omron Healthcare مجموعة محدثة من أجهزة TENS وEMS تهدف إلى إدارة الألم في المنزل، مما يسلط الضوء على تفضيل المستهلكين المتزايد لحلول العلاج غير الدوائية.

- يوفر العلاج الكهربائي مزايا مثل تخفيف الألم المستهدف وتحفيز العضلات ودعم إعادة التأهيل، مما يجعله بديلاً مفضلًا للإجراءات الجراحية أو استخدام الأدوية على المدى الطويل

- علاوة على ذلك، فإن الانتشار المتزايد لخدمات العلاج الطبيعي وإعادة التأهيل في الأسواق المتقدمة والناشئة يعزز اعتماد العلاج الكهربائي في كل من البيئات السريرية والمنزلية

- إن راحة المريض، وسهولة نقل الأجهزة، والتكامل مع تطبيقات الهاتف المحمول للمراقبة عن بعد وإدارة العلاج هي عوامل تدفع نمو السوق بشكل أكبر

ضبط النفس/التحدي

توحيد معايير الأجهزة، ومخاوف السلامة، والحواجز التنظيمية

- يشكل التباين في جودة الجهاز وإعدادات الكثافة وبروتوكولات التطبيق تحديًا أمام تبني السوق، حيث قد يؤدي الاستخدام غير السليم إلى الشعور بعدم الراحة أو تهيج الجلد أو العلاج غير الفعال

- على سبيل المثال، أثارت التقارير عن الحروق الطفيفة أو تفاعلات الجلد الناتجة عن استخدام أجهزة TENS بشكل غير صحيح مخاوف تتعلق بالسلامة بين بعض المستهلكين

- يُعد ضمان الامتثال للوائح الإقليمية للأجهزة الطبية، وشهادات السلامة، وإرشادات الاستخدام الموحدة أمرًا بالغ الأهمية لكسب ثقة المرضى ومقدمي الخدمات. تُركز شركات مثل تشاتانوغا ونيوروميتريكس على موافقات إدارة الغذاء والدواء الأمريكية (FDA) والاختبارات الدقيقة في تسويقها لطمأنة المستخدمين.

- بالإضافة إلى ذلك، فإن التكلفة المرتفعة نسبيًا لأجهزة العلاج الكهربائي المتقدمة المزودة بميزات الذكاء الاصطناعي والاتصال يمكن أن تحد من استخدامها في الأسواق الحساسة للسعر، وخاصة في المناطق النامية.

- إن معالجة هذه التحديات من خلال البروتوكولات الموحدة، وميزات السلامة المحسنة، والامتثال التنظيمي، وخيارات الأجهزة بأسعار معقولة سيكون أمرًا بالغ الأهمية لتحقيق النمو المستدام في سوق العلاج الكهربائي.

نطاق سوق العلاج الكهربائي

يتم تقسيم السوق على أساس التكنولوجيا والتطبيق والعلاج والمستخدم النهائي.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق العلاج الكهربائي إلى: التحفيز الكهربائي للأعصاب عبر الجلد (TENS)، والتحفيز الكهربائي العصبي العضلي (NMES)، والتيار الاستدلالي (IFC)، والتحفيز الكهربائي للأعصاب عبر الجلد (PENS)، ومحفز العضلات الإلكتروني (EMS)، وتحفيز النخاع الشوكي (SCS)، والوخز بالإبر الكهربائية (EA)، وغيرها. هيمن قطاع التحفيز الكهربائي للأعصاب عبر الجلد (TENS) على السوق محققًا أكبر حصة من إيرادات السوق بنسبة 42% في عام 2024. وتُعزى هذه الهيمنة إلى فعاليته المثبتة في إدارة الألم المزمن والحاد، وسهولة استخدامه، وقبوله الواسع في كل من البيئات السريرية والرعاية المنزلية. تتميز أجهزة التحفيز الكهربائي للأعصاب عبر الجلد (TENS) بكونها محمولة وغير جراحية وفعالة من حيث التكلفة، مما يجعلها الخيار المفضل لدى المرضى ومقدمي الرعاية الصحية. بالإضافة إلى ذلك، عزز انتشار أجهزة التحفيز الكهربائي للأعصاب عبر الجلد (TENS) التي يتم التحكم فيها عبر التطبيقات والقابلة للارتداء مكانتها في السوق. ويستفيد هذا القطاع من زيادة وعي المرضى بخيارات تسكين الألم غير الدوائية والانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي. تستمر المستشفيات ومقدمو الرعاية المنزلية في اعتماد تقنية تحفيز الأعصاب عبر الجلد (TENS) نظرًا لبساطتها ونتائجها الموثوقة.

من المتوقع أن يشهد قطاع أجهزة إعادة التأهيل العضلي العضلي (NMES) أسرع نمو بمعدل نمو سنوي مركب قدره 19.8% بين عامي 2025 و2032. ويتزايد اعتماد أجهزة إعادة التأهيل العضلي العضلي (NMES) في تطبيقات إعادة التأهيل والطب الرياضي والعلاج الطبيعي لتعزيز قوة العضلات ومنع ضمورها والمساعدة في التعافي بعد الجراحة. ويتيح التكامل مع الأجهزة القابلة للارتداء والمزودة بالذكاء الاصطناعي إمكانية المراقبة الفورية والعلاج الشخصي، مما يُحسّن نتائج العلاج. ويدعم نمو هذا القطاع الطلب المتزايد على أجهزة إعادة التأهيل المنزلية والأجهزة المحمولة. علاوة على ذلك، يُعزز تزايد عدد كبار السن وتزايد حالات الاضطرابات العصبية العضلية اعتماد هذه الأجهزة في كل من الأسواق المتقدمة والناشئة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق العلاج الكهربائي إلى التئام الجروح المزمنة، والخلل العصبي العضلي، وإدارة الألم، وإصلاح الأنسجة، واضطرابات الجهاز العضلي الهيكلي، والعلاج الطبيعي، والرحلان الأيوني، وغيرها. هيمن قطاع إدارة الألم على السوق في عام 2024 نظرًا لتزايد انتشار الحالات المزمنة مثل التهاب المفاصل، وآلام الظهر، والإصابات الرياضية. يوفر العلاج الكهربائي بديلاً آمنًا وغير جراحي للأدوية، مما يقلل من الاعتماد على الأدوية مع توفير تسكين مُستهدف للألم. يستفيد هذا القطاع من تزايد وعي المرضى وقبولهم للعلاج الكهربائي في البيئات السريرية والرعاية المنزلية. كما أن انتشاره الواسع في المستشفيات والعيادات ومراكز إعادة التأهيل يعزز ريادته في السوق. بالإضافة إلى ذلك، فإن ارتفاع الإنفاق على الرعاية الصحية والتطورات في تكنولوجيا الأجهزة، مثل الحلول القابلة للارتداء والتطبيقات، تُعزز نمو هذا القطاع.

من المتوقع أن يُسجل قطاع اضطرابات الجهاز العضلي الهيكلي أسرع نمو خلال فترة التوقعات. ويعزى الطلب المتزايد على هذا القطاع إلى تزايد إصابات العظام، والحالات الرياضية، والاضطرابات التنكسية المرتبطة بالعمر. يُعد العلاج الكهربائي ضروريًا لإعادة التأهيل، وتقوية العضلات، والتعافي الوظيفي، مما يجعله شائعًا في مراكز العلاج الطبيعي والطب الرياضي. ويتيح استخدام الأجهزة المحمولة والمنزلية للمرضى مواصلة العلاج خارج نطاق العيادات، مما يعزز انتشاره في السوق. كما تُسهم حملات التوعية والموافقات المهنية من قِبل أخصائيي العلاج الطبيعي في النمو السريع لهذا القطاع.

- عن طريق العلاج

بناءً على العلاج، يُقسّم سوق العلاج الكهربائي إلى علاج بالموجات الصادمة خارج الجسم، وعلاج المجال المغناطيسي، والعلاج بالموجات فوق الصوتية، وعلاج التيارات الدقيقة، وعلاج التيارات التداخلية، وغيرها. هيمن قطاع العلاج بالتيار التداخلي (IFC) على السوق في عام 2024 نظرًا لفعاليته في علاج آلام الأنسجة العميقة، وتحسين الدورة الدموية، وتسريع إعادة التأهيل. تستخدم المستشفيات والعيادات علاج التيار التداخلي (IFC) على نطاق واسع لعلاج أمراض الجهاز العضلي الهيكلي والعصبي. طبيعته غير الجراحية، وسهولة استخدامه، وقدرته على استهداف مجموعات عضلية محددة تجعله خيارًا مفضلًا لدى مقدمي الرعاية الصحية. كما أن تزايد الإقبال السريري عليه وتفضيل المرضى لتسكين الألم دون أدوية يعزز مكانة هذا القطاع في السوق.

من المتوقع أن يشهد قطاع العلاج بالموجات الصدمية خارج الجسم أسرع نمو خلال فترة التوقعات. ويُستخدم هذا العلاج بشكل متزايد في جراحة العظام، وعلاج الإصابات الرياضية، والتئام الجروح المزمنة. ويجذب نهجه غير الجراحي وعالي الفعالية المرضى ومقدمي الرعاية الصحية على حد سواء. ويساهم الوعي المتزايد بالعلاجات المتقدمة، والتطورات التكنولوجية، وزيادة الاستثمار في مرافق إعادة التأهيل والطب الرياضي في سرعة تبني هذا العلاج. كما أن الطلب المتزايد على التعافي السريع وتحسين نتائج المرضى يدعم نمو هذا القطاع عالميًا.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق العلاج الكهربائي إلى مستشفيات ومراكز إعادة تأهيل وعيادات. وقد هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤ بفضل وجود بنية تحتية متطورة للرعاية الصحية، وتدفق المرضى المرتفع، والاعتماد الواسع للعلاج الكهربائي لإدارة الألم وإعادة التأهيل. وتستثمر المستشفيات في أجهزة علاج كهربائي متعددة لتقديم حلول علاجية شاملة وتحسين نتائج المرضى. كما أن الوعي العالي بين أخصائيي الرعاية الصحية والمرضى يُعزز اعتماد هذا العلاج في المستشفيات. ويدعم تزايد انتشار الألم المزمن، واضطرابات الجهاز العضلي الهيكلي، وحالات إعادة التأهيل بعد الجراحة، هيمنة هذا القطاع. علاوة على ذلك، يُعزز دمج أجهزة العلاج الكهربائي المدعومة بالذكاء الاصطناعي والقابلة للارتداء كفاءة العلاج في المستشفيات.

من المتوقع أن يشهد قطاع مراكز إعادة التأهيل أسرع نمو خلال فترة التوقعات. ويساهم التركيز المتزايد على برامج التعافي بعد العمليات الجراحية، وإدارة الإصابات الرياضية، والعلاج الطبيعي في زيادة الطلب. ويفضل المرضى بشكل متزايد جلسات العلاج المستمر في مراكز إعادة التأهيل التي توفر رعاية شخصية. تتيح الأجهزة المحمولة والمتصلة مراقبة فورية، مما يُحسّن نتائج العلاج ويزيد من راحته. كما أن تزايد الاستثمارات في مرافق إعادة التأهيل المتخصصة وزيادة الوعي بالعلاجات غير الجراحية يُسرّعان نمو هذا القطاع. بالإضافة إلى ذلك، يُساعد التعاون مع المستشفيات وعيادات العلاج الطبيعي على توسيع نطاق وصول مراكز إعادة التأهيل إلى السوق.

تحليل إقليمي لسوق العلاج الكهربائي

- سيطرت أمريكا الشمالية على سوق العلاج الكهربائي بأكبر حصة إيرادات بلغت 39.5% في عام 2024، بدعم من البنية التحتية الراسخة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والحضور القوي لمصنعي الأجهزة الرائدين.

- يفضل المرضى ومقدمو الرعاية الصحية في المنطقة بشكل متزايد حلول إدارة الألم غير الجراحية والفعالة، مما يجعل العلاج الكهربائي خيارًا شائعًا في المستشفيات ومراكز إعادة التأهيل ومؤسسات الرعاية المنزلية

- يتم دعم التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية والتكنولوجيا الطبية المتقدمة والحضور القوي للاعبين الرئيسيين في السوق الذين يستثمرون في أجهزة العلاج الكهربائي المبتكرة والمتصلة

نظرة ثاقبة على سوق العلاج الكهربائي في الولايات المتحدة

استحوذ سوق العلاج الكهربائي في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 42% في أمريكا الشمالية عام 2024، مدفوعًا بتزايد انتشار الألم المزمن، واضطرابات الجهاز العضلي الهيكلي، وحالات إعادة التأهيل بعد العمليات الجراحية. وتعتمد المستشفيات ومراكز إعادة التأهيل ومقدمو الرعاية المنزلية بشكل متزايد العلاج الكهربائي كحل علاجي فعال وغير جراحي. ويساهم الوعي المتزايد ببدائل الأدوية في إدارة الألم، إلى جانب الطلب المتزايد على أجهزة العلاج الكهربائي القابلة للارتداء والمزودة بالذكاء الاصطناعي، في دفع عجلة نمو السوق بشكل كبير. كما أن التوسع في خدمات الرعاية الصحية عن بُعد والرعاية المنزلية يعزز اعتماد أجهزة العلاج الكهربائي المحمولة والتي يتم التحكم فيها عبر التطبيقات. ويستفيد السوق الأمريكي أيضًا من البنية التحتية القوية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، والتواجد النشط لمصنعي الأجهزة الرئيسيين.

نظرة عامة على سوق العلاج الكهربائي في أوروبا

من المتوقع أن يشهد سوق العلاج الكهربائي في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد أعداد كبار السن، وارتفاع معدلات الإصابة باضطرابات الجهاز العضلي الهيكلي، والطلب المتزايد على حلول إعادة التأهيل المتقدمة. وتتزايد أعداد المستشفيات وعيادات العلاج الطبيعي التي تعتمد أجهزة العلاج الكهربائي نظرًا لطبيعتها غير الجراحية وفعاليتها المثبتة. علاوة على ذلك، يُعزز الدعم التنظيمي للأجهزة الطبية وتنامي الوعي الصحي من تبني هذه الأجهزة. وتشهد المنطقة نموًا قويًا في المستشفيات ومراكز إعادة التأهيل وقطاعات الرعاية المنزلية، حيث تُدمج كل من المرافق الجديدة والعيادات القائمة العلاج الكهربائي في بروتوكولات العلاج.

نظرة عامة على سوق العلاج الكهربائي في المملكة المتحدة

من المتوقع أن ينمو سوق العلاج الكهربائي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بارتفاع معدل انتشار الألم المزمن وأمراض الجهاز العضلي الهيكلي. ويساهم تفضيل المرضى للعلاجات غير الجراحية الخالية من الأدوية وحلول إعادة التأهيل المنزلية في زيادة الطلب. بالإضافة إلى ذلك، تدمج عيادات ومستشفيات العلاج الطبيعي بشكل متزايد أجهزة العلاج الكهربائي القابلة للارتداء والمتصلة بالإنترنت لتحسين نتائج المرضى. ومن المتوقع أن يستمر دعم توسع السوق بفضل البنية التحتية الراسخة للرعاية الصحية في المملكة المتحدة والاعتماد القوي على حلول الصحة الرقمية. كما تساهم المبادرات الحكومية التي تشجع على العلاجات الطبية المبتكرة في تحقيق نمو مطرد.

نظرة عامة على سوق العلاج الكهربائي في ألمانيا

من المتوقع أن يشهد سوق العلاج الكهربائي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالوعي العالي بعلاجات إدارة الألم المتقدمة والاعتماد المتزايد على تقنيات إعادة التأهيل. ويدعم تركيز ألمانيا على الابتكار في مجال الرعاية الصحية والبنية التحتية الطبية القوية دمج العلاج الكهربائي في المستشفيات والعيادات. ويساهم التركيز المتزايد على العلاجات غير الجراحية والشخصية، إلى جانب الطلب المتزايد على الأجهزة القابلة للارتداء والمزودة بالذكاء الاصطناعي، في دفع نمو السوق. علاوة على ذلك، يتزايد إقبال المرضى على حلول العلاج الكهربائي المنزلية لعلاج الألم المزمن والتعافي بعد الجراحة، مما يدعم تبني السوق. ويعزز التركيز على العلاجات القائمة على الأدلة والفعالية السريرية إمكانات توسع هذا القطاع.

نظرة عامة على سوق العلاج الكهربائي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق العلاج الكهربائي في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وتزايد أعداد كبار السن، والاعتماد السريع على تقنيات إعادة التأهيل الحديثة في دول مثل الصين واليابان والهند. ويعزز التركيز المتزايد على العلاجات غير الجراحية والفعّالة من حيث التكلفة، إلى جانب المبادرات الحكومية التي تُشجع على الصحة الرقمية والطب عن بُعد، من تبني هذا السوق. كما أن بروز منطقة آسيا والمحيط الهادئ كمركز رئيسي لأجهزة العلاج الكهربائي بأسعار معقولة يُوسّع نطاق الوصول إلى قاعدة أوسع من المرضى. ويساهم الانتشار المتزايد للألم المزمن، والإصابات الرياضية، واحتياجات إعادة التأهيل بعد العمليات الجراحية في تسريع الطلب.

نظرة عامة على سوق العلاج الكهربائي في اليابان

يشهد سوق العلاج الكهربائي في اليابان زخمًا متزايدًا بفضل شيخوخة السكان، والاعتماد المتزايد على التكنولوجيا، والتركيز المتزايد على العلاجات غير الجراحية. وتعتمد المستشفيات ومراكز إعادة التأهيل ومؤسسات الرعاية المنزلية أجهزة العلاج الكهربائي القابلة للارتداء والمتصلة لتحسين نتائج المرضى. ويدعم تكامل العلاج الكهربائي مع منصات الصحة الرقمية وخدمات الطب عن بُعد نمو السوق. كما أن الوعي المتزايد باضطرابات الجهاز العضلي الهيكلي وحلول إدارة الألم المزمن يشجع على تبني هذه الحلول في القطاعين السكني والسريري. كما تدعم ثقافة الابتكار التكنولوجي في اليابان تطوير أجهزة العلاج الكهربائي المدعومة بالذكاء الاصطناعي.

نظرة عامة على سوق العلاج الكهربائي في الهند

استحوذ سوق العلاج الكهربائي في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بتوسع الطبقة المتوسطة، وتنامي الوعي الصحي، والتوسع الحضري السريع. وتعتمد المستشفيات ومراكز إعادة التأهيل والعيادات بشكل متزايد على العلاج الكهربائي لأغراض إدارة الألم وإعادة التأهيل. ويساهم توجه الحكومة نحو مبادرات الصحة الرقمية والتطبيب عن بُعد، إلى جانب أجهزة العلاج الكهربائي بأسعار معقولة، في دفع عجلة نمو السوق. كما أن ارتفاع معدل الإصابة باضطرابات الجهاز العضلي الهيكلي واحتياجات إعادة التأهيل بعد العمليات الجراحية يعززان من اعتماد هذا العلاج. بالإضافة إلى ذلك، فإن التصنيع المحلي القوي وتزايد توفر الأجهزة المحمولة يجعلان العلاج الكهربائي في متناول شريحة أوسع من السكان.

حصة سوق العلاج الكهربائي

وتدار صناعة العلاج الكهربائي بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- ميدترونيك (أيرلندا)

- زينكس الطبية (الولايات المتحدة)

- شركة إينوفيس (الولايات المتحدة)

- مجموعة شركات BTL (جمهورية التشيك)

- شركة أومرون للرعاية الصحية (اليابان)

- ستيمكو (الولايات المتحدة)

- إيمي (إيطاليا)

- شركة ألراد للأدوات (المملكة المتحدة)

- أستار (بولندا)

- شركة أفازيا (الولايات المتحدة)

- أنظمة الحياة الطبية الحيوية (الولايات المتحدة)

- جامعة جيمنا (بلجيكا)

- شركة دايناترونيكس (الولايات المتحدة)

- مجموعة تشاتانوغا (الولايات المتحدة)

- نيوروميتريكس (الولايات المتحدة)

- ميتلر إلكترونيكس (الولايات المتحدة)

- شركة بيبين للتصنيع (الولايات المتحدة)

- RS Medical (الولايات المتحدة)

- أورثوفيكس ميديكال (الولايات المتحدة)

- هايفو (الصين)

ما هي التطورات الأخيرة في سوق العلاج الكهربائي العالمي؟

- في أبريل 2025، أطلقت جامعة ستانفورد مبادرة eWEAR-X، بهدف تطوير أجهزة العلاج الكهربائي القابلة للارتداء من خلال التعاون بين الباحثين في مجالي الهندسة والطب. تسعى هذه المبادرة إلى توسيع آفاق التطبيقات السريرية والصحية لتكنولوجيا الأجهزة القابلة للارتداء.

- في مارس 2025، منحت إدارة الغذاء والدواء الأمريكية (FDA) تصنيف "جهاز مبتكر" لجهاز تحفيز دماغي غير جراحي طورته جامعة نورث كارولينا. يهدف هذا الجهاز إلى علاج اضطراب الاكتئاب الشديد باستخدام التحفيز الكهربائي الموجه، مما يُمثل تقدمًا ملحوظًا في مجال الرعاية النفسية.

- في فبراير 2025، حصلت شركة ميدترونيك على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لأول نظام تحفيز دماغي عميق متكيف في العالم، مُصمم خصيصًا لمرضى باركنسون. يستخدم هذا النظام مُحفزًا عصبيًا مزروعًا جراحيًا لنقل الإشارات الكهربائية إلى أجزاء مُحددة من الدماغ، مُقدمًا بذلك نهجًا مُبتكرًا لإدارة الاضطرابات العصبية.

- في سبتمبر 2024، حصلت شركة زينكس ميديكال على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على جهازها TensWave، وهو جهاز تحفيز عصبي كهربائي عبر الجلد (TENS) يُصرف بوصفة طبية فقط، ومُصمم لإدارة الألم وإعادة التأهيل. يهدف الجهاز إلى تخفيف الألم بفعالية من خلال علاج TENS، الذي ثبت سريريًا أنه يُخفف الألم المزمن والحاد دون الحاجة إلى أدوية.

- في مايو 2024، أعلنت ليونهارت هيلث وإلكتروميديكال تكنولوجيز (EMED) عن شراكة استراتيجية تهدف إلى تسريع نمو سوق منصتهما للتجديد الكهربائي الحيوي. يجمع هذا التعاون بين خبرة ليونهارت هيلث في الطب التجديدي وتقنيات العلاج الكهربائي المتقدمة من إيميد لتطوير علاجات مبتكرة للألم المزمن وإصلاح الأنسجة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق العلاج الكهربائي العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى الحجم العالمي XX

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق العلاج الكهربائي العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 التوقعات المستقبلية

11 الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.2.1 الفئة الأولى

11.2.2 الفئة الثانية

11.2.3 الفئة الثالثة

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

12 إطار السداد

13 تحليل خريطة الفرص

14 بيانات القاعدة المثبتة

15 تحليل سلسلة القيمة

16 اقتصاد الرعاية الصحية

16.1 نفقات الرعاية الصحية

16.2 النفقات الرأسمالية

16.3 اتجاهات الإنفاق الرأسمالي

16.4 تخصيص النفقات الرأسمالية

16.5 مصادر التمويل

16.6 معايير الصناعة

16.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

16.8 هيكل نظام الرعاية الصحية

16.9 سياسات الحكومة

16.1 التنمية الاقتصادية

17 سوق العلاج الكهربائي العالمي، حسب نوع العلاج

17.1 نظرة عامة

17.2 التحفيز الكهربائي للأعصاب عبر الجلد (TENS)

17.2.1 حسب التردد

17.2.1.1. التردد العالي (90 – 130 هرتز)

17.2.1.2. تردد أقل (2-5 هرتز)

17.2.2 حسب الإشارة

17.2.2.1. التهاب المفاصل

17.2.2.2. الألم العضلي الليفي

17.2.2.3. ألم الركبة

17.2.2.4. آلام الظهر

17.2.2.5. آلام الرقبة

17.2.2.6. اعتلال الأعصاب السكري

17.2.2.7. آلام الحوض الناتجة عن الدورة الشهرية أو بطانة الرحم

17.2.2.8. أوتيرز

17.3 التحفيز الكهربائي عالي الجهد

17.3.1 حسب الإشارة

17.3.1.1. التهاب الجراب اللاصق

17.3.1.2. التئام الجروح

17.3.1.3. التواء في الرقبة

17.3.1.4. القرص التنكسي

17.3.1.5. التهاب اللقيمة

17.3.1.6. الالتواء

17.3.1.7. ألم ما بعد الجراحة

17.3.1.8. آخرون

17.4 الموجات فوق الصوتية العلاجية

17.4.1 حسب النوع

17.4.1.1. حراري

17.4.1.2. ميكانيكية

17.4.2 حسب الإشارة

17.4.2.1. الإصابات الحادة

17.4.2.2. الإصابات المزمنة

17.5 التحفيز الكهربائي العصبي العضلي (NMES)

17.5.1 حسب الإشارة

17.5.1.1. سلس البول

17.5.1.2. إعادة تأهيل العضلات

17.5.1.3. ضعف العضلات

17.5.1.4. آخرون

17.6 التيار الاستدلالي (IFC)

17.6.1 حسب الإشارة

17.6.1.1. تشنج العضلات

17.6.1.2. الوذمة

17.6.1.3. ورم دموي

17.6.1.4. إصابة الرباط المزمنة

17.6.1.5. اعتلال الجذور العصبية

17.6.1.6. سلس البول الإجهادي

17.6.1.7. إصابة الرباط المزمنة

17.6.1.8. آخرون

17.7 العلاج بالموجات الصدمية

17.7.1 حسب الإشارة

17.7.1.1. إدارة الألم

17.7.1.2. جراحة العظام

17.7.1.3. الطب الرياضي

17.7.1.4. آخرون

17.8 الوخز بالإبر الكهربائية

17.8.1 حسب النوع

17.8.1.1. التردد المنخفض

17.8.1.2. التردد العالي

17.8.2 حسب الإشارة

17.8.2.1. التهاب المفاصل

17.8.2.2. الألم

17.8.2.3. التوتر

17.8.2.4. الإدمان

17.8.2.5. طنين الأذن

17.8.2.6. آخرون

17.9 التحفيز الكهربائي للعضلات (EMS)

17.9.1 حسب الإشارة

17.9.1.1. إعادة التأهيل البدني

17.9.1.2. فقدان الوزن

17.9.1.3. استرخاء تشنج العضلات

17.9.1.4. الضمور

17.9.1.5. آخرون

17.1 آخرون

18 سوق العلاج الكهربائي العالمي، حسب التطبيق

18.1 نظرة عامة

18.2 التهاب المفاصل

18.3 الألم العضلي الليفي

18.4 إدارة الألم

18.4.1 ألم الركبة

18.4.2 آلام الظهر

18.4.3 آلام الرقبة

18.4.4 آخرون

18.5 اعتلال الأعصاب السكري

18.6 التهاب الجراب اللاصق

18.7 التئام الجروح

18.8 التواء في الرقبة

18.9 القرص التنكسي

18.1 التهاب اللقيمة

18.11 سلس البول

18.12 إعادة تأهيل العضلات

18.13 ضعف العضلات

18.14 الإدمان

18.15 طنين الأذن

18.16 آخرون

19 سوق العلاج الكهربائي العالمي، حسب المستخدم النهائي

19.1 نظرة عامة

19.2 المستشفيات

19.2.1 التحفيز الكهربائي للأعصاب عبر الجلد (TENS)

19.2.2 التحفيز الكهربائي عالي الجهد

19.2.3 الموجات فوق الصوتية العلاجية

19.2.4 التحفيز الكهربائي العصبي العضلي (NMES)

19.2.5 التيار الاستدلالي (IFC)

19.2.6 العلاج بالموجات الصدمية

19.2.7 الوخز بالإبر الكهربائي

19.2.8 التحفيز الكهربائي للعضلات (EMS)

19.2.9 آخرون

19.3 مراكز إعادة التأهيل

19.3.1 التحفيز الكهربائي للأعصاب عبر الجلد (TENS)

19.3.2 التحفيز الكهربائي عالي الجهد

19.3.3 الموجات فوق الصوتية العلاجية

19.3.4 التحفيز الكهربائي العصبي العضلي (NMES)

19.3.5 التيار الاستدلالي (IFC)

19.3.6 العلاج بالموجات الصدمية

19.3.7 الوخز بالإبر الكهربائية

19.3.8 التحفيز الكهربائي للعضلات (EMS)

19.3.9 آخرون

19.4 عيادات العلاج الطبيعي

19.4.1 التحفيز الكهربائي للأعصاب عبر الجلد (TENS)

19.4.2 التحفيز الكهربائي عالي الجهد

19.4.3 الموجات فوق الصوتية العلاجية

19.4.4 التحفيز الكهربائي العصبي العضلي (NMES)

19.4.5 التيار الاستدلالي (IFC)

19.4.6 العلاج بالموجات الصدمية

19.4.7 الوخز بالإبر الكهربائية

19.4.8 التحفيز الكهربائي للعضلات (EMS)

19.4.9 آخرون

19.5 عيادات متخصصة

19.5.1 التحفيز الكهربائي للأعصاب عبر الجلد (TENS)

19.5.2 التحفيز الكهربائي عالي الجهد

19.5.3 الموجات فوق الصوتية العلاجية

19.5.4 التحفيز الكهربائي العصبي العضلي (NMES)

19.5.5 التيار الاستدلالي (IFC)

19.5.6 العلاج بالموجات الصدمية

19.5.7 الوخز بالإبر الكهربائية

19.5.8 التحفيز الكهربائي للعضلات (EMS)

19.5.9 آخرون

19.6 مراكز السبا والعافية

19.6.1 التحفيز الكهربائي للأعصاب عبر الجلد (TENS)

19.6.2 التحفيز الكهربائي عالي الجهد

19.6.3 الموجات فوق الصوتية العلاجية

19.6.4 التحفيز الكهربائي العصبي العضلي (NMES)

19.6.5 التيار الاستدلالي (IFC)

19.6.6 العلاج بالموجات الصدمية

19.6.7 الوخز بالإبر الكهربائي

19.6.8 التحفيز الكهربائي للعضلات (EMS)

19.6.9 آخرون

19.7 عيادات الطب الرياضي

19.7.1 التحفيز الكهربائي للأعصاب عبر الجلد (TENS)

19.7.2 التحفيز الكهربائي عالي الجهد

19.7.3 الموجات فوق الصوتية العلاجية

19.7.4 التحفيز الكهربائي العصبي العضلي (NMES)

19.7.5 التيار الاستدلالي (IFC)

19.7.6 العلاج بالموجات الصدمية

19.7.7 الوخز بالإبر الكهربائي

19.7.8 التحفيز الكهربائي للعضلات (EMS)

19.7.9 آخرون

19.8 مراكز العيادات الخارجية

19.8.1 التحفيز الكهربائي للأعصاب عبر الجلد (TENS)

19.8.2 التحفيز الكهربائي عالي الجهد

19.8.3 الموجات فوق الصوتية العلاجية

19.8.4 التحفيز الكهربائي العصبي العضلي (NMES)

19.8.5 التيار الاستدلالي (IFC)

19.8.6 العلاج بالموجات الصدمية

19.8.7 الوخز بالإبر الكهربائي

19.8.8 التحفيز الكهربائي للعضلات (EMS)

19.8.9 آخرون

19.9 آخرون

20 سوق العلاج الكهربائي العالمي، حسب قناة التوزيع

20.1 نظرة عامة

20.2 العطاء المباشر

20.3 مبيعات التجزئة

20.4 آخرون

21 سوق العلاج الكهربائي العالمي، تحليل SWOT وDBMR

22 سوق العلاج الكهربائي العالمي، مشهد الشركة

22.1 تحليل أسهم الشركة: عالميًا

22.2 تحليل أسهم الشركة: أمريكا الشمالية

22.3 تحليل أسهم الشركة: أوروبا

22.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

22.5 عمليات الدمج والاستحواذ

22.6 تطوير المنتجات الجديدة والموافقات عليها

22.7 التوسعات

22.8 التغييرات التنظيمية

22.9 الشراكة والتطورات الاستراتيجية الأخرى

23 سوق العلاج الكهربائي العالمي، حسب المنطقة

23.1 سوق العلاج الكهربائي العالمي، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

23.2 أمريكا الشمالية

23.2.1 الولايات المتحدة

23.2.2 كندا

23.2.3 المكسيك

23.3 أوروبا

23.3.1 ألمانيا

23.3.2 المملكة المتحدة

23.3.3 إيطاليا

23.3.4 فرنسا

23.3.5 إسبانيا

23.3.6 روسيا

23.3.7 سويسرا

23.3.8 تركيا

23.3.9 بلجيكا

23.3.10 هولندا

23.3.11 الدنمارك

23.3.12 السويد

23.3.13 بولندا

23.3.14 النرويج

23.3.15 فنلندا

23.3.16 بقية أوروبا

23.4 منطقة آسيا والمحيط الهادئ

23.4.1 اليابان

23.4.2 الصين

23.4.3 كوريا الجنوبية

23.4.4 الهند

23.4.5 سنغافورة

23.4.6 تايلاند

23.4.7 إندونيسيا

23.4.8 ماليزيا

23.4.9 الفلبين

23.4.10 أستراليا

23.4.11 نيوزيلندا

23.4.12 فيتنام

23.4.13 تايوان

23.4.14 بقية منطقة آسيا والمحيط الهادئ

23.5 أمريكا الجنوبية

23.5.1 البرازيل

23.5.2 الأرجنتين

23.5.3 بقية أمريكا الجنوبية

23.6 الشرق الأوسط وأفريقيا

23.6.1 جنوب أفريقيا

23.6.2 مصر

23.6.3 البحرين

23.6.4 الإمارات العربية المتحدة

23.6.5 الكويت

23.6.6 عُمان

23.6.7 قطر

23.6.8 المملكة العربية السعودية

23.6.9 بقية الشرق الأوسط وأفريقيا

23.7 رؤى أولية رئيسية: حسب البلدان الرئيسية

24 سوق العلاج الكهربائي العالمي، نبذة عن الشركة

24.1 ميدترونيك

24.1.1 نظرة عامة على الشركة

24.1.2 تحليل الإيرادات

24.1.3 التواجد الجغرافي

24.1.4 محفظة المنتجات

24.1.5 التطورات الأخيرة

24.2 أبوت

24.2.1 نظرة عامة على الشركة

24.2.2 تحليل الإيرادات

24.2.3 التواجد الجغرافي

24.2.4 محفظة المنتجات

24.2.5 التطورات الأخيرة

24.3 زينكس الطبية

24.3.1 نظرة عامة على الشركة

24.3.2 تحليل الإيرادات

24.3.3 التواجد الجغرافي

24.3.4 محفظة المنتجات

24.3.5 التطورات الأخيرة

24.4 نيوروميتريكس، المحدودة

24.4.1 نظرة عامة على الشركة

24.4.2 تحليل الإيرادات

24.4.3 التواجد الجغرافي

24.4.4 محفظة المنتجات

24.4.5 التطورات الأخيرة

24.5 دي جي أو، ذ.م.م

24.5.1 نظرة عامة على الشركة

24.5.2 تحليل الإيرادات

24.5.3 التواجد الجغرافي

24.5.4 محفظة المنتجات

24.5.5 التطورات الأخيرة

24.6 شركة نيفرو

24.6.1 نظرة عامة على الشركة

24.6.2 تحليل الإيرادات

24.6.3 التواجد الجغرافي

24.6.4 محفظة المنتجات

24.6.5 التطورات الأخيرة

24.7 شركة أومرون للرعاية الصحية

24.7.1 نظرة عامة على الشركة

24.7.2 تحليل الإيرادات

24.7.3 التواجد الجغرافي

24.7.4 محفظة المنتجات

24.7.5 التطورات الأخيرة

24.8 شركة والجرين

24.8.1 نظرة عامة على الشركة

24.8.2 تحليل الإيرادات

24.8.3 التواجد الجغرافي

24.8.4 محفظة المنتجات

24.8.5 التطورات الأخيرة

24.9 زجاجة

24.9.1 نظرة عامة على الشركة

24.9.2 تحليل الإيرادات

24.9.3 التواجد الجغرافي

24.9.4 محفظة المنتجات

24.9.5 التطورات الأخيرة

24.1 شركة تشيراج للإلكترونيات المحدودة

24.10.1 نظرة عامة على الشركة

24.10.2 تحليل الإيرادات

24.10.3 التواجد الجغرافي

24.10.4 محفظة المنتجات

24.10.5 التطورات الأخيرة

24.11 EMS PHYSIO المحدودة.

24.11.1 نظرة عامة على الشركة

24.11.2 تحليل الإيرادات

24.11.3 التواجد الجغرافي

24.11.4 محفظة المنتجات

24.11.5 التطورات الأخيرة

24.12 أنظمة HMS الطبية

24.12.1 نظرة عامة على الشركة

24.12.2 تحليل الإيرادات

24.12.3 التواجد الجغرافي

24.12.4 محفظة المنتجات

24.12.5 التطورات الأخيرة

25 تقارير ذات صلة

26 الخاتمة

27 استبيان

28 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.