Global Fresh Food Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3,532.05 Billion

USD

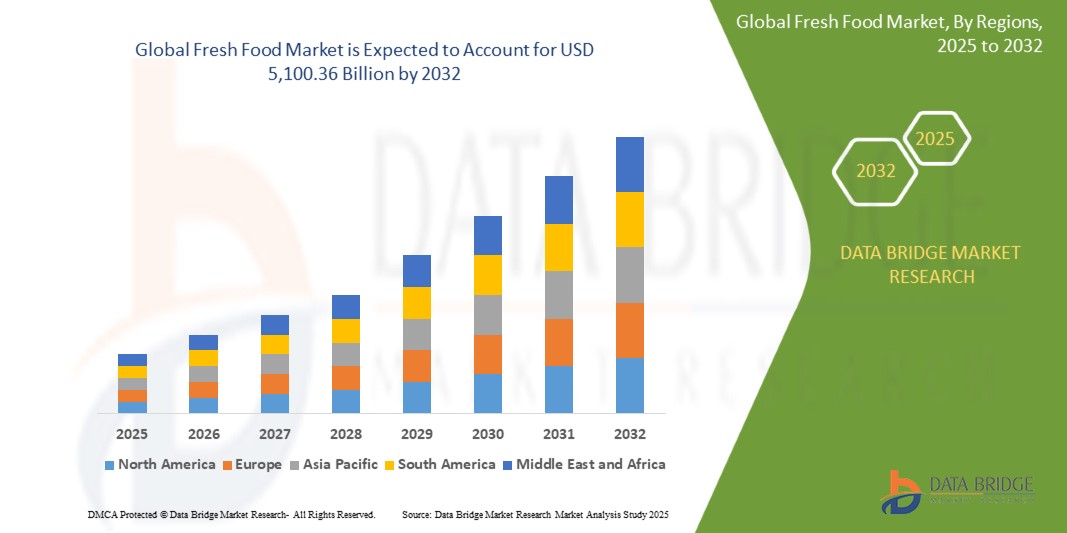

5,100.36 Billion

2024

2032

USD

3,532.05 Billion

USD

5,100.36 Billion

2024

2032

| 2025 –2032 | |

| USD 3,532.05 Billion | |

| USD 5,100.36 Billion | |

| % | |

|

تجزئة سوق الأغذية الطازجة العالمية، حسب نوع المنتج (الخبز والمخبوزات، منتجات الألبان، الأسماك والمأكولات البحرية، الفواكه والخضراوات ، اللحوم والدواجن)، وقنوات التوزيع (السوق المفتوحة، محلات السوبر ماركت/الهايبر ماركت، المتاجر الكبرى، الإنترنت، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأغذية الطازجة

- بلغت قيمة سوق الأغذية الطازجة العالمية 3,532.05 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 5,100.36 مليار دولار أمريكي بحلول عام 2032

- خلال الفترة المتوقعة من 2025 إلى 2032، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.70٪، مدفوعًا في المقام الأول بزيادة وعي المستهلك بالصحة والعافية

- ينشأ هذا النمو من ارتفاع الدخول المتاحة وتغير أنماط الحياة التي تغذي الطلب على خيارات الوجبات الجاهزة والطازجة

تحليل سوق الأغذية الطازجة

- شهد سوق الأغذية الطازجة نموًا ملحوظًا نتيجةً لتزايد تفضيل المستهلكين للأغذية العضوية والخالية من المواد الكيميائية والمعالجة بأقل قدر ممكن. وقد أدى الوعي المتزايد بسلامة الغذاء والتغذية والاستدامة إلى زيادة الطلب على الفواكه والخضراوات الطازجة ومنتجات الألبان واللحوم. إضافةً إلى ذلك، يدفع القلق المتزايد بشأن المواد الحافظة والإضافات الصناعية المستهلكين إلى التوجه نحو المكونات الطازجة والمستمدة من مصادر طبيعية. كما أن التطورات في تقنيات التخزين البارد والتغليف وسلسلة التوريد تُحسّن جودة المنتج ومدة صلاحيته، مما يجعل الأغذية الطازجة في متناول شريحة أوسع من الجمهور.

- يُعزى نمو السوق بشكل رئيسي إلى الطلب المتزايد على خيارات الأطعمة الطازجة الجاهزة للأكل، ومبادرات "من المزرعة إلى المائدة"، والممارسات الزراعية المستدامة. وتُحسّن الاستثمارات المتزايدة في الزراعة العمودية، والزراعة المائية، وإنتاج الأغذية العضوية، من توافر المنتجات الطازجة وقدرتها على تحمل تكلفتها. كما يُحسّن توسع نماذج البيع المباشر للمستهلك، ودمج أنظمة إدارة المخزون المدعومة بالذكاء الاصطناعي ، شبكات التوزيع، ويُقلل من هدر الغذاء، ويضمن توافرًا مستمرًا على مدار العام.

- على سبيل المثال، في الولايات المتحدة، تعمل سلاسل البقالة الكبرى وخدمات توصيل الطعام عبر الإنترنت على توسيع فئات الأطعمة الطازجة، وتقديم المنتجات العضوية مباشرة من المزرعة ومنتجات الألبان واللحوم لتلبية توقعات المستهلكين المتزايدة للجودة والشفافية.

- عالميًا، أصبح الطعام الطازج جزءًا لا يتجزأ من التوجهات الغذائية، مع تحول كبير نحو خيارات وجبات صحية، وتغذية وظيفية، ومصادر غذائية صديقة للبيئة. تُعيد ابتكارات مثل بدائل البروتين النباتي الطازج، والزراعة الدقيقة المدعومة بالذكاء الاصطناعي، وحلول التغليف الذكية تشكيل اتجاهات الصناعة، وتعزز الأمن الغذائي، وتدفع عجلة توسع السوق على المدى الطويل.

نطاق التقرير وتجزئة سوق الأغذية الطازجة

|

صفات |

رؤى رئيسية حول سوق الأغذية الطازجة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الأغذية الطازجة

"توسيع التجارة الإلكترونية ومبيعات الأغذية الطازجة مباشرة للمستهلك"

- إن التفضيل المتزايد للتسوق عبر الإنترنت للبقالة وخدمات توصيل الطعام مباشرة إلى المستهلك (DTC) يغذي توسع مبيعات الأطعمة الطازجة من خلال المنصات الرقمية، مما يوفر للمستهلكين الراحة والشفافية والجودة الطازجة من المزرعة.

- يقوم كبار تجار التجزئة للأغذية والشركات الناشئة والتعاونيات الزراعية بإطلاق أسواق عبر الإنترنت وصناديق طعام طازجة تعتمد على الاشتراك وخدمات التوصيل من المزرعة إلى الباب لتلبية الطلب المتزايد على المنتجات الغذائية العضوية والمحلية المصدر والمعالجة بأقل قدر من التكلفة.

- إن التطورات في لوجستيات سلسلة التبريد، والتعبئة الذكية، وإدارة المخزون المعتمدة على الذكاء الاصطناعي تعمل على تحسين كفاءة توزيع الأغذية الطازجة عبر الإنترنت، وتقليل التلف، وضمان تسليم السلع القابلة للتلف في الوقت المناسب.

على سبيل المثال،

- في فبراير 2024، أطلقت Fresh Harvest سوقًا عبر الإنترنت DTC يوفر للمستهلكين إمكانية الوصول إلى الفواكه والخضروات ومنتجات الألبان واللحوم العضوية، والتي يتم الحصول عليها مباشرة من المزارع المحلية

- تقدم شركات مثل Thrive Market خدمات توصيل البقالة القائمة على الاشتراك، وتوفير الأطعمة العضوية وغير المعدلة وراثيًا المصممة خصيصًا لتلبية الاحتياجات الغذائية المختلفة

- تتخصص الشركات الناشئة مثل Guac في حلول التنبؤ بالطلب والتجديد المعتمدة على الذكاء الاصطناعي لمتاجر البقالة، بهدف تقليل هدر الطعام وزيادة توافر المنتج

- مع تسارع التحول الرقمي في صناعة الأغذية، ستواصل التجارة الإلكترونية ونماذج DTC إعادة تشكيل سوق الأغذية الطازجة، مما يوفر للمستهلكين إمكانية وصول أكبر ونضارة وخيارات مصادر مستدامة مع دفع نمو السوق والابتكار.

ديناميكيات سوق الأغذية الطازجة

سائق

"تزايد الطلب على الأغذية الطازجة من المزرعة إلى المائدة والمصدرة محليًا"

- يؤدي تفضيل المستهلك المتزايد للشفافية وإمكانية التتبع والمصادر المستدامة للغذاء إلى زيادة الطلب على المنتجات الغذائية الطازجة من المزرعة إلى المائدة والمزروعة محليًا، مما يضمن قيمة غذائية أعلى ونضارة ومعالجة بسيطة.

- تتعاون المطاعم ومحلات البقالة وتجار التجزئة عبر الإنترنت بشكل نشط مع المزارع والمنتجين المحليين لتقديم خيارات طعام طازجة موسمية وعضوية وخالية من المبيدات الحشرية، وتلبية الطلب المتزايد على المنتجات ذات العلامات التجارية النظيفة والمصدر الأخلاقي

- إن صعود أسواق المزارعين وبرامج الزراعة المدعومة من المجتمع والمبيعات المباشرة من المزرعة إلى المستهلك تعمل على تسريع استهلاك الأغذية الطازجة، حيث يسعى المستهلكون إلى خيارات غذائية أكثر نضارة وصحة وصديقة للبيئة.

على سبيل المثال،

- أكدت المتاجر مثل Seed to Table في نابولي بولاية فلوريدا على تقديم المنتجات الطازجة والمستوردة محليًا للمستهلكين

- تقدم منظمات مثل Agriculture Connections صناديق اشتراك الزراعة المدعومة من المجتمع (CSA)، مما يوفر للعملاء منتجات طازجة أسبوعيًا مباشرة من المزارع المحلية

- مع استمرار ارتفاع الطلب الاستهلاكي على الأغذية الطازجة والمستدامة والمحلية المصدر، ستلعب حركة المزرعة إلى المائدة دورًا حاسمًا في تشكيل سوق الأغذية الطازجة، وتعزيز عادات الأكل الصحية والاختيارات الغذائية المسؤولة بيئيًا.

فرصة

"تزايد استخدام الأغذية الطازجة في حلول التغليف المستدامة"

- إن الطلب المتزايد على التغليف الصديق للبيئة والقابل للتحلل الحيوي يخلق فرصًا جديدة للعلامات التجارية للأغذية الطازجة لتعزيز جاذبية المنتج من خلال حلول التغليف المستدامة والمبتكرة التي تقلل من التأثير البيئي

- يستثمر مصنعو الأغذية وتجار التجزئة في مواد التعبئة والتغليف القابلة للتحلل والقابلة لإعادة التدوير والنباتية، مما يضمن عمرًا أطول للتخزين واستخدامًا أقل للبلاستيك وتحسين نضارة المنتجات الغذائية الطازجة

- إن زيادة اللوائح الحكومية ووعي المستهلك فيما يتعلق بالحد من النفايات البلاستيكية وتقليل البصمة الكربونية تعمل على دفع التحول نحو بدائل التغليف الخضراء في سوق الأغذية الطازجة

على سبيل المثال،

- في نوفمبر 2024، كشفت شركة Bolthouse Fresh Foods عن عبوات قابلة للتحلل الحيوي لجزرها الصغير، والتي فازت بجائزة أفضل عبوة مستدامة في معرض المنتجات والأزهار العالمي التابع للجمعية الدولية للمنتجات الطازجة.

- قدمت شركة Upfield، بالتعاون مع Footprint، حلاً ورقيًا مقاومًا للزيت وخاليًا من البلاستيك وقابلًا لإعادة التدوير لزبدة النباتات والمربى، بهدف استبدال ما يصل إلى ملياري وعاء بلاستيكي بحلول عام 2030

- قام باحثون من جامعة تشونجنام الوطنية بتطوير طلاء صالح للأكل وقابل لإعادة التدوير مصنوع من الكيتوزان وحمض الجاليك، مصمم لحماية الفاكهة من التدهور بعد الحصاد من خلال منع فقدان الماء وتبادل الغازات.

- مع تحول الاستدامة إلى محور رئيسي للصناعة، فإن العلامات التجارية للأغذية الطازجة التي تعتمد حلول التغليف الصديقة للبيئة ستكتسب ميزة تنافسية، مما يعزز ثقة المستهلك، ويقلل من التأثير البيئي، ويدعم نمو السوق على المدى الطويل.

ضبط النفس/التحدي

"البنية التحتية المحدودة لسلسلة التبريد تؤثر على توزيع الأغذية الطازجة"

- يظل الافتقار إلى سلسلة التبريد الفعّالة والتخزين المُتحكم بدرجة حرارته تحديًا كبيرًا في سوق الأغذية الطازجة، مما يؤدي إلى ارتفاع معدلات التلف وانخفاض جودة المنتج وزيادة عدم كفاءة سلسلة التوريد.

- تواجه العديد من المناطق النامية نقصًا في وسائل النقل المبردة، ومرافق تخزين غير كافية، ومشاكل في موثوقية الطاقة، مما يجعل من الصعب الحفاظ على نضارة وسلامة المنتجات الغذائية القابلة للتلف طوال سلسلة التوريد.

- إن التكاليف المرتفعة المرتبطة باستثمارات التخزين البارد واستهلاك الطاقة وتقنيات الحفظ المتقدمة تحد بشكل أكبر من قدرة المنتجين الصغار والمتوسطين على توسيع شبكات توزيع الأغذية الطازجة الخاصة بهم

على سبيل المثال،

- في فبراير 2025، واجه قطاع البستنة في نيجيريا تحديات ناجمة عن ارتفاع تكاليف الشحن وعدم كفاية البنية التحتية لسلسلة التبريد، مما جعل من الصعب على المصدرين التنافس عالميًا مما أدى إلى خسائر محتملة في السلع القابلة للتلف.

- وللتغلب على هذه التحديات، يتعين على الجهات الفاعلة في الصناعة الاستثمار في تقنيات التبريد المتقدمة، وتحسين سعة التخزين البارد، والتعاون مع مقدمي الخدمات اللوجستية لضمان توزيع الأغذية الطازجة بكفاءة وفعالية من حيث التكلفة في جميع أنحاء العالم.

نطاق سوق الأغذية الطازجة

يتم تقسيم السوق على أساس نوع المنتج وقناة التوزيع.

|

التجزئة |

التجزئة الفرعية |

|

حسب نوع المنتج |

|

|

حسب قناة التوزيع |

|

تحليل إقليمي لسوق الأغذية الطازجة

"أمريكا الشمالية هي المنطقة المهيمنة في سوق الأغذية الطازجة"

- من المتوقع أن تقود أمريكا الشمالية سوق الأغذية الطازجة من حيث الإيرادات والحصة السوقية، مدفوعة بوعي المستهلكين المتزايد بأنماط الحياة الصحية

- إن ارتفاع مستويات الدخل المتاح للتصرف يؤدي إلى زيادة الطلب على المنتجات الغذائية المريحة، مما يدعم توسع السوق

- هناك تحول كبير نحو اختيارات غذائية أكثر صحة وراحة، مما يعكس سلوك المستهلك المتطور

- مع هذه الاتجاهات، ستظل أمريكا الشمالية قوة مهيمنة في سوق الأغذية الطازجة العالمية في المستقبل المنظور.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا بسبب تغير عادات المستهلكين الغذائية والتوسع الحضري السريع، وخاصة في الهند والصين.

- يؤدي توسع الطبقة المتوسطة إلى زيادة الإنفاق على البقالة المنزلية، مما يعزز الطلب في السوق

- من المتوقع أن يؤدي المشهد السوقي الديناميكي والمتطور في المنطقة إلى تعزيز النمو المستمر للصناعة

- مع وضع هذه العوامل في الاعتبار، من المتوقع أن تبرز منطقة آسيا والمحيط الهادئ كمحرك رئيسي لتوسع السوق العالمية في السنوات القادمة.

حصة سوق الأغذية الطازجة

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة ديل مونتي للأغذية الثانية المحدودة (الولايات المتحدة)

- شركة دول بي إل سي (الولايات المتحدة)

- جرينيارد (بلجيكا)

- طماطم ناتشر سويت (الولايات المتحدة)

- شركة كارغيل، المحدودة (الولايات المتحدة)

- هاين سيليستيال (الولايات المتحدة)

- مزارعي الألبان في أمريكا، المحدودة (الولايات المتحدة)

- شركة جنرال ميلز (الولايات المتحدة)

- دانون (فرنسا)

- UNFI (الولايات المتحدة)

- GCMMF (الهند)

- وادي العضوية (الولايات المتحدة)

- كوناجرا براندز، المحدودة (الولايات المتحدة)

- إيدن فودز (الولايات المتحدة)

- صن أوبتا (كندا)

- متجر المنتجات العضوية (الولايات المتحدة)

- مزارع تايلور (الولايات المتحدة)

أحدث التطورات في سوق الأغذية الطازجة العالمية

- في يونيو 2023، استحوذت شركة FreshPoint Inc. على شركة BIX Produce لتوسيع قاعدة عملائها، وتقديم منتجات طازجة، وتعزيز عروضها المتخصصة في أسواق جديدة. تهدف هذه الخطوة الاستراتيجية إلى تعزيز حضور FreshPoint في السوق ودفع عجلة النمو في المناطق غير المستغلة.

- في يناير 2023، باعت شركة دول بي إل سي قسم الخضراوات الطازجة التابع لها إلى شركة فريش إكسبريس المحدودة لتعزيز الابتكار والكفاءة وسلامة الغذاء، مع تحسين عروض المنتجات والخدمات المستقبلية. ومن المتوقع أن يعزز هذا الاستحواذ مكانة فريش إكسبريس في قطاع المنتجات الطازجة.

- في ديسمبر 2022، تعاونت كيلينغز مع منظمة فير شير الخيرية لمكافحة هدر الطعام والحد من الجوع من خلال توفير طعام طازج ومغذي للأسر والأطفال. يهدف هذا التعاون إلى تعزيز الاستدامة ودعم المجتمعات الضعيفة.

- في يوليو 2022، اندمجت مزارع واين ومزارع ساندرسون لتأسيس مزارع واين-ساندرسون، معززةً بذلك حضورها في قطاع الدواجن. ومن المتوقع أن يُعزز هذا الاندماج كفاءتها التشغيلية ويعزز حضورها في السوق.

- في يونيو 2021، أعلنت شركة آي دي فريش فود، ومقرها بنغالورو، عن خطط لتوسيع قوتها العاملة من خلال توظيف 500 موظف في قطاعات مختلفة لدعم عملياتها في الهند ومنطقة مجلس التعاون الخليجي. ورغم تحديات الجائحة، تُبرز هذه المبادرة التوظيفية قدرة آي دي فريش فود على الصمود والتزامها بالنمو.

- في مارس 2021، أطلقت شركة آي دي فريش فود أول متجر إلكتروني لها، مقدمةً سائل قهوة آي دي الفوري المرشّح، في إطار توجهها نحو التفاعل المباشر مع المستهلكين ومواكبة اتجاهات التجارة الإلكترونية. ومن المتوقع أن تُعزز هذه المبادرة حضورها الرقمي وتوسّع نطاق وصولها إلى العملاء.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الأغذية الطازجة العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 الوصول إلى سوق الأغذية الطازجة العالمي

2.3 شبكة تحديد مواقع البائعين

2.4 منحنى خط حياة التكنولوجيا

2.5 دليل السوق

2.6 شبكة تحديد موقع الشركة

2.7 تحليل حصة الشركة في السوق

2.8 النمذجة متعددة المتغيرات

2.9 متغيرات جانب العرض والطلب

2.1 اتجاه استهلاك المنتجات النهائية

2.11 التحليل من الأعلى إلى الأسفل

2.12 معايير القياس

2.13 تحليل حصة البائع

2.14 نقاط البيانات من المقابلات الأولية الرئيسية

2.15 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.16 سوق الأغذية الطازجة العالمية: لمحة بحثية

2.17 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة التوريد

5.2 سيناريو الاستيراد والتصدير

5.3 تحليل العلامة التجارية الخاصة مقابل تحليل العلامة التجارية

5.4 سلوكيات التسوق وديناميكياتها

5.4.1 توصيات من العائلة والأصدقاء

5.4.2 البحث

5.4.3 اندفاعي

5.4.4 الإعلان

5.4.4.1. الإعلانات التلفزيونية

5.4.4.2. الإعلان عبر الإنترنت

5.4.4.3. الإعلانات داخل المتجر

5.4.4.4. الإعلانات الخارجية

5.5 الأنشطة الترويجية

5.6 استراتيجية إطلاق منتج جديد

5.6.1 عدد إطلاقات المنتجات الجديدة

5.6.1.1. تمديد الخط

5.6.1.2. التغليف الجديد

5.6.1.3. أُعيد تشغيله

5.6.1.4. تركيبة جديدة

5.6.2 عرض المنتجات التفاضلية

5.6.3 تلبية متطلبات المستهلك

5.6.4 تصميم العبوة

5.6.5 تحليل التسعير

5.6.6 تحديد موقع المنتج

5.7 العوامل المؤثرة على قرار الشراء لدى العملاء

5.8 استراتيجيات التسويق التي يتبناها اللاعبون الرئيسيون في السوق

5.9 إطلاق منتجات جديدة

6 تأثير التباطؤ الاقتصادي على السوق

6.1 التأثير على السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الشحنة

6.4 التأثير على القرارات الاستراتيجية للشركة

7 الإطار التنظيمي والمبادئ التوجيهية

8 تحليل التسعير

9 القدرة الإنتاجية للمصانع الرئيسية

10 نظرة عامة على العلامة التجارية

10.1 تحليل العلامة التجارية المقارنة

10.2 نظرة عامة على المنتج مقابل العلامة التجارية

11 تحليل سلسلة التوريد

11.1 نظرة عامة

11.2 سيناريو التكلفة اللوجستية

11.3 أهمية مقدمي الخدمات اللوجستية

12 سيناريو تغير المناخ

12.1 المخاوف البيئية

12.2 استجابة الصناعة

12.3 دور الحكومة

12.4 توصيات المحللين

13 سوق الأغذية الطازجة العالمية، حسب نوع المنتج، 2018-2032 (مليون دولار أمريكي) (حجم السوق)

13.1 نظرة عامة

13.2 منتجات المخابز

13.2.1 الخبز واللفائف

13.2.2 الفطائر والمعجنات (مُعبأة مسبقًا)

13.2.3 الكعك والكعك (مُعبأة مسبقًا)

13.2.4 الكعك والمعجنات والكمأة

13.2.5 البسكويت

13.2.6 الفطائر والتارت

13.2.7 براونيز

13.2.8 البسكويت والبسكويت

13.2.9 تورتيلا

13.2.10 آخرون

13.3 منتجات اللحوم النباتية

13.3.1 منتجات اللحوم النباتية، حسب النوع

13.3.1.1. فطائر اللحم النباتية

13.3.1.2. النقانق النباتية

13.3.1.3. شرائح وقطع نباتية

13.3.1.4. كرات اللحم النباتية

13.3.1.5. لحم مقدد نباتي

13.3.1.6. آخرون

13.3.2 منتجات اللحوم النباتية حسب المصدر

13.3.2.1. فول الصويا

13.3.2.2. اللوز

13.3.2.3. القنب

13.3.2.4. جوز الهند

13.3.2.5. الأرز

13.3.2.6. الكاجو

13.3.2.7. تقييم الأثر البيئي

13.3.2.8. الشوفان

13.3.2.9. البطاطس

13.3.2.10. سيتان

13.3.2.11. الفطر

13.3.2.12. كوورن

13.3.2.13. الناتو

13.3.2.14. البقوليات

13.3.2.15. آخرون

13.4 المأكولات البحرية

13.5 جبن خاص

13.5.1 الجبن الحيواني

13.5.1.1. البقرة

13.5.1.2. بوفالو

13.5.1.3. الماعز

13.5.1.4. الأغنام

13.5.1.5. آخرون

13.5.2 الجبن النباتي

13.5.2.1. فول الصويا

13.5.2.2. اللوز

13.5.2.3. القنب

13.5.2.4. جوز الهند

13.5.2.5. الأرز

13.5.2.6. الكاجو

13.5.2.7. تقييم الأثر البيئي

13.5.2.8. الشوفان

13.5.2.9. البطاطس

13.5.2.10. سيتان

13.5.2.11. الفطر

13.5.2.12. كوورن

13.5.2.13. ناتو

13.5.2.14. البقوليات

13.5.2.15. آخرون

13.6 وجبات خفيفة لذيذة

13.6.1 رقائق ورقائق

13.6.2 البريتزل

13.6.3 البسكويت والخبز المقرمش

13.6.4 البسكويت والكوكيز

13.6.5 آخرون

13.7 حبوب

13.7.1 الحبوب الباردة

13.7.2 حبوب ساخنة

13.8 الصلصات والتوابل والتتبيلات

13.9 مربى الفاكهة والهلام والمعلبات

13.1 الفواكه والخضروات

13.10.1 الفواكه

13.10.1.1. الفواكه، حسب النوع

13.10.1.1.1. برتقالي

13.10.1.1.2. العنب

13.10.1.1.3. بلوم

13.10.1.1.4. الرمان

13.10.1.1.5. البطيخ

13.10.1.1.6. أبل

13.10.1.1.7. مانجو

13.10.1.1.8. ليمون

13.10.1.1.9. الأناناس

13.10.1.1.10. الخوخ

13.10.1.1.11. كيوي

13.10.1.1.12. فاكهة العاطفة

13.10.1.1.13. الموز

13.10.1.1.13.1 الكرز

13.10.1.1.13.2 التوت

13.10.1.1.13.3 الفراولة

13.10.1.1.13.4 توت أزرق

13.10.1.1.13.5 توت العليق

13.10.1.1.13.6 التوت البري

13.10.1.1.13.7 العنب

13.10.1.1.13.8 توت أساي

13.10.1.1.13.9 توت غوجي

13.10.1.1.13.10 توت العرعر

13.10.1.1.13.11 ماريونبيري

13.10.1.1.13.12 عنب الثعلب

13.10.1.1.14. آخرون

13.10.2 الخضراوات

13.10.2.1. الخضراوات الورقية، حسب الأنواع

13.10.2.1.1. أخضر ورقي

13.10.2.1.2. الخضراوات الصليبية

13.10.2.1.3. النخاع

13.10.2.1.4. الفلفل

13.10.2.1.5. الجذر

13.10.2.1.6. ساق نبات صالح للأكل

13.10.2.1.7. آخرون

13.11 الحلويات

13.11.1 الحلويات المسلوقة

13.11.2 النعناع

13.11.3 العلكة والهلام

13.11.4 الشوكولاتة

13.11.5 شراب الشوكولاتة

13.11.6 الكراميل والتوفي

13.11.7 آخرون

13.12 الأغذية المصنعة

13.12.1 الوجبات الجاهزة

13.12.2 الصلصات والتوابل والبهارات

13.12.3 الحساء

13.12.4 المربيات والمعلبات والمرملاد

13.12.5 الفواكه والخضروات المعلبة

13.12.6 هريس الفاكهة والخضروات

13.12.7 آخرون

13.13 زبدة المكسرات والبذور

13.13.1 اللوز

13.13.2 الكاجو

13.13.3 الفستق

13.13.4 آخرون

13.14 مخلل

13.15 منتجات الألبان

13.15.1 الزبادي

13.15.2 آيس كريم

13.15.3 الجبن

13.15.4 آخرون

13.16 أشرطة غذائية

13.16.1 ألواح الحبوب

13.16.1.1. ألواح الجرانولا

13.16.1.2. ألواح الشوفان

13.16.1.3. ألواح الأرز

13.16.1.4. ألواح حبوب متنوعة

13.16.1.5. آخرون

13.16.2 قضبان الجوز

13.16.2.1. اللوز

13.16.2.2. الكاجو

13.16.2.3. الفول السوداني

13.16.2.4. التواريخ

13.16.2.5. البندق

13.16.2.6. آخرون

13.17 طعام مريح

13.17.1 المعكرونة

13.17.1.1. المعكرونة، حسب النوع

13.17.1.1.1. نودلز عادية

13.17.1.1.2. نودلز سريعة التحضير

13.17.2 البيتزا والمعكرونة

13.17.3 الوجبات الخفيفة والمقرمشة

13.17.4 لدغات

13.17.5 أسافين

13.17.6 ناجتس

13.17.7 آخرون

13.18 آخرون

14 سوق الأغذية الطازجة العالمية، حسب طبيعتها، 2018-2032 (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 عضوي

14.3 التقليدية

15 سوق الأغذية الطازجة العالمية، حسب فئة العلامة التجارية، 2018-2032 (مليون دولار أمريكي)

15.1 نظرة عامة

15.2 ذات العلامة التجارية

15.3 العلامة التجارية الخاصة

16 سوق الأغذية الطازجة العالمية، حسب التغليف، 2018-2032 (مليون دولار أمريكي)

16.1 نظرة عامة

16.2 أكياس/أكياس صغيرة

16.3 زجاجات

16.3.1 الزجاجات الزجاجية

16.3.2 الزجاجات البلاستيكية

16.4 صواني

16.5 علبة

16.6 صناديق

16.7 الجرار والحاويات

16.8 آخرون

17 سوق الأغذية الطازجة العالمية، حسب النطاق السعري، 2018-2032 (مليون دولار أمريكي)

17.1 نظرة عامة

17.2 كتلة

17.3 بريميوم

17.4 الفخامة

18 سوق الأغذية الطازجة العالمية، حسب المستخدم النهائي، 2018-2032 (مليون دولار أمريكي)

18.1 نظرة عامة

18.2 المنزلية/التجزئة

18.3 قطاع خدمات الأغذية

18.3.1 الفندق

18.3.2 المطاعم

18.3.3 مقهى

18.3.4 الحانات / النوادي

18.3.5 آخرون

19 سوق الأغذية الطازجة العالمية، حسب قنوات التوزيع، 2018-2032 (مليون دولار أمريكي)

19.1 نظرة عامة

19.2 تجار التجزئة في المتاجر

19.2.1 تجار التجزئة للبقالة

19.2.2 تجار التجزئة للبقالة الحديثة

19.2.3 متاجر التجزئة

19.2.4 متاجر الخصم

19.2.5 تجار التجزئة في الساحة الأمامية

19.2.6 محلات السوبر ماركت/الهايبر ماركت

19.2.7 متاجر البقالة التقليدية

19.2.8 متاجر البقالة الصغيرة المستقلة

19.2.9 آخرون

19.3 تجار التجزئة غير التابعين للمتاجر

19.3.1 البيع

19.3.2 موقع ويب مملوك للشركة

19.3.3 مواقع التجارة الإلكترونية

20 سوق الأغذية الطازجة العالمية، حسب المنطقة، 2018-2032 (مليون دولار أمريكي) (حجم السوق)

20.1 سوق الأغذية الطازجة العالمية، (جميع التقسيمات المذكورة أعلاه موضحة في هذا الفصل حسب البلد)

20.2 أمريكا الشمالية

20.2.1 الولايات المتحدة

20.2.2 كندا

20.2.3 المكسيك

20.3 أوروبا

20.3.1 ألمانيا

20.3.2 المملكة المتحدة

20.3.3 إيطاليا

20.3.4 فرنسا

20.3.5 إسبانيا

20.3.6 سويسرا

20.3.7 هولندا

20.3.8 بلجيكا

20.3.9 روسيا

20.3.10 الدنمارك

20.3.11 السويد

20.3.12 بولندا

20.3.13 تركيا

20.3.14 بقية أوروبا

20.4 منطقة آسيا والمحيط الهادئ

20.4.1 اليابان

20.4.2 الصين

20.4.3 كوريا الجنوبية

20.4.4 الهند

20.4.5 أستراليا

20.4.6 سنغافورة

20.4.7 تايلاند

20.4.8 إندونيسيا

20.4.9 ماليزيا

20.4.10 الفلبين

20.4.11 نيوزيلندا

20.4.12 فيتنام

20.4.13 بقية منطقة آسيا والمحيط الهادئ

20.5 أمريكا الجنوبية

20.5.1 البرازيل

20.5.2 الأرجنتين

20.5.3 بقية أمريكا الجنوبية

20.6 الشرق الأوسط وأفريقيا

20.6.1 جنوب أفريقيا

20.6.2 الإمارات العربية المتحدة

20.6.3 المملكة العربية السعودية

20.6.4 عُمان

20.6.5 قطر

20.6.6 الكويت

20.6.7 بقية دول الشرق الأوسط وأفريقيا

21 سوق الأغذية الطازجة العالمية، مشهد الشركة

21.1 تحليل أسهم الشركة: عالميًا

21.2 تحليل أسهم الشركة: أمريكا الشمالية

21.3 تحليل أسهم الشركة: أوروبا

21.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

21.5 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

21.6 عمليات الدمج والاستحواذ

21.7 تطوير المنتجات الجديدة والموافقات عليها

21.8 التوسعات والشراكات

21.9 التغييرات التنظيمية

22 سوق الأغذية الطازجة العالمية - تحليل SWOT وDBMR

23 سوق الأغذية الطازجة العالمية، نبذة عن الشركة

23.1 شركة جنرال ميلز

23.1.1 نظرة عامة على الشركة

23.1.2 تحليل الإيرادات

23.1.3 محفظة المنتجات

23.1.4 التطورات الأخيرة

23.2 دانون

23.2.1 نظرة عامة على الشركة

23.2.2 تحليل الإيرادات

23.2.3 محفظة المنتجات

23.2.4 التطورات الأخيرة

23.3 شركة يونايتد للأغذية الطبيعية

23.3.1 نظرة عامة على الشركة

23.3.2 تحليل الإيرادات

23.3.3 محفظة المنتجات

23.3.4 التطورات الأخيرة

23.4 مطبخ إيمي

23.4.1 نظرة عامة على الشركة

23.4.2 تحليل الإيرادات

23.4.3 محفظة المنتجات

23.4.4 التطورات الأخيرة

23.5 وادي عضوي

23.5.1 نظرة عامة على الشركة

23.5.2 تحليل الإيرادات

23.5.3 محفظة المنتجات

23.5.4 التطورات الأخيرة

23.6 شركة دول للأغذية المحدودة

23.6.1 نظرة عامة على الشركة

23.6.2 تحليل الإيرادات

23.6.3 محفظة المنتجات

23.6.4 التطورات الأخيرة

23.7 شركة بيبسيكو

23.7.1 نظرة عامة على الشركة

23.7.2 تحليل الإيرادات

23.7.3 محفظة المنتجات

23.7.4 التطورات الأخيرة

23.8 شركة كروجر

23.8.1 نظرة عامة على الشركة

23.8.2 تحليل الإيرادات

23.8.3 محفظة المنتجات

23.8.4 التطورات الأخيرة

23.9 كليف بار وشركاه

23.9.1 نظرة عامة على الشركة

23.9.2 تحليل الإيرادات

23.9.3 محفظة المنتجات

23.9.4 التطورات الأخيرة

23.1 شركة كرافت هاينز

23.10.1 نظرة عامة على الشركة

23.10.2 تحليل الإيرادات

23.10.3 محفظة المنتجات

23.10.4 التطورات الأخيرة

23.11 هاين السماوي

23.11.1 نظرة عامة على الشركة

23.11.2 تحليل الإيرادات

23.11.3 محفظة المنتجات

23.11.4 التطورات الأخيرة

23.12 مزارعي الألبان في أمريكا، المحدودة

23.12.1 نظرة عامة على الشركة

23.12.2 تحليل الإيرادات

23.12.3 محفظة المنتجات

23.12.4 التطورات الأخيرة

23.13 شركة هيرشي

23.13.1 نظرة عامة على الشركة

23.13.2 تحليل الإيرادات

23.13.3 محفظة المنتجات

23.13.4 التطورات الأخيرة

23.14 كوناجرا براندز، المحدودة

23.14.1 نظرة عامة على الشركة

23.14.2 تحليل الإيرادات

23.14.3 محفظة المنتجات

23.14.4 التطورات الأخيرة

23.15 نستله

23.15.1 نظرة عامة على الشركة

23.15.2 تحليل الإيرادات

23.15.3 محفظة المنتجات

23.15.4 التطورات الأخيرة

23.16 إيدن فودز

23.16.1 نظرة عامة على الشركة

23.16.2 تحليل الإيرادات

23.16.3 محفظة المنتجات

23.16.4 التطورات الأخيرة

23.17 سونوبتا

23.17.1 نظرة عامة على الشركة

23.17.2 تحليل الإيرادات

23.17.3 محفظة المنتجات

23.17.4 التطورات الأخيرة

23.18 منتجات عم ماتس العضوية

23.18.1 نظرة عامة على الشركة

23.18.2 تحليل الإيرادات

23.18.3 محفظة المنتجات

23.18.4 التطورات الأخيرة

23.19 شركة كوكاكولا

23.19.1 نظرة عامة على الشركة

23.19.2 تحليل الإيرادات

23.19.3 محفظة المنتجات

23.19.4 التطورات الأخيرة

23.2 شركة لويس دريفوس

23.20.1 نظرة عامة على الشركة

23.20.2 تحليل الإيرادات

23.20.3 محفظة المنتجات

23.20.4 التطورات الأخيرة

23.21 مزارع عائلة لوندبيرج

23.21.1 نظرة عامة على الشركة

23.21.2 تحليل الإيرادات

23.21.3 محفظة المنتجات

23.21.4 التطورات الأخيرة

23.22 مسار الطبيعة

23.22.1 نظرة عامة على الشركة

23.22.2 تحليل الإيرادات

23.22.3 محفظة المنتجات

23.22.4 التطورات الأخيرة

23.23 ستونيفيلد

23.23.1 نظرة عامة على الشركة

23.23.2 تحليل الإيرادات

23.23.3 محفظة المنتجات

23.23.4 التطورات الأخيرة

23.24 برنانا

23.24.1 نظرة عامة على الشركة

23.24.2 تحليل الإيرادات

23.24.3 محفظة المنتجات

23.24.4 التطورات الأخيرة

23.25 أحكام باتاغونيا

23.25.1 نظرة عامة على الشركة

23.25.2 تحليل الإيرادات

23.25.3 محفظة المنتجات

23.25.4 التطورات الأخيرة

23.26 درجة واحدة من المواد العضوية

23.26.1 نظرة عامة على الشركة

23.26.2 تحليل الإيرادات

23.26.3 محفظة المنتجات

23.26.4 التطورات الأخيرة

23.27 فرونتير التعاونية

23.27.1 نظرة عامة على الشركة

23.27.2 تحليل الإيرادات

23.27.3 محفظة المنتجات

23.27.4 التطورات الأخيرة

23.28 ناو فودز

23.28.1 نظرة عامة على الشركة

23.28.2 تحليل الإيرادات

23.28.3 محفظة المنتجات

23.28.4 التطورات الأخيرة

23.29 بلوم أورجانيكس

23.29.1 نظرة عامة على الشركة

23.29.2 تحليل الإيرادات

23.29.3 محفظة المنتجات

23.29.4 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

24 الخاتمة

25 مرجع

26 استبيان

27 تقارير ذات صلة

28 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.