Global Healthcare Interoperability Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.47 Billion

USD

11.69 Billion

2025

2033

USD

4.47 Billion

USD

11.69 Billion

2025

2033

| 2026 –2033 | |

| USD 4.47 Billion | |

| USD 11.69 Billion | |

| % | |

|

تجزئة سوق قابلية التشغيل البيني للرعاية الصحية العالمية، حسب النوع (حلول برمجية، خدمات، وغيرها)، نوع البرنامج (متكامل ومستقل)، نوع النموذج (مركزي، هجين، ولامركزي)، مستوى قابلية التشغيل البيني (التشغيل البيني الأساسي، التشغيل البيني الهيكلي، والتشغيل البيني الدلالي)، النشر (سحابي ومحلي)، التطبيق (التشخيص، العلاج، وغيرها)، المستخدمون النهائيون (مقدمو الرعاية الصحية، الجهات الدافعة للرعاية الصحية، الصيدليات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق قابلية التشغيل البيني للرعاية الصحية

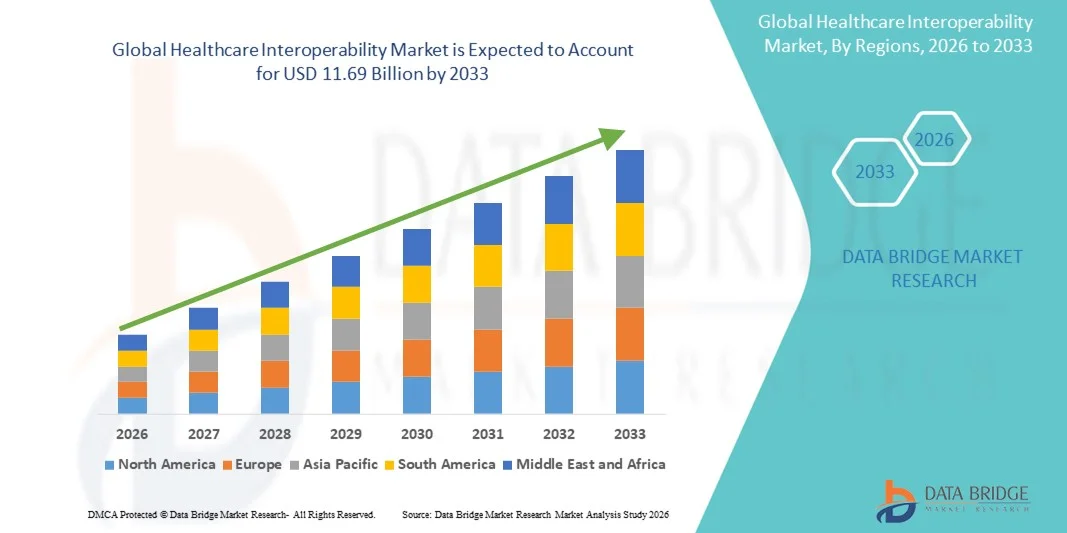

- تم تقييم حجم سوق قابلية التشغيل البيني للرعاية الصحية العالمية بـ 4.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.69 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 12.75٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد للسجلات الصحية الإلكترونية (EHRs) ومنصات الصحة الرقمية وأنظمة الرعاية الصحية المتصلة، مما يؤدي إلى تحسين تبادل البيانات والكفاءة التشغيلية بين مقدمي الرعاية الصحية

- علاوة على ذلك، يُسهم الطلب المتزايد على تبادل المعلومات بسلاسة وأمان وفي الوقت الفعلي بين المستشفيات والعيادات والمرضى في وضع حلول التوافق التشغيلي كعنصر أساسي في البنية التحتية الحديثة للرعاية الصحية. تُسرّع هذه العوامل المتقاربة من اعتماد حلول التوافق التشغيلي في الرعاية الصحية، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق قابلية التشغيل البيني للرعاية الصحية

- أصبحت قابلية التشغيل البيني للرعاية الصحية، التي تتيح التبادل الإلكتروني السلس لمعلومات صحة المريض عبر الأنظمة ومقدمي الخدمات، عنصرًا أساسيًا في تقديم الرعاية الصحية الحديثة نظرًا لإمكاناتها في تحسين تنسيق الرعاية ونتائج المرضى والكفاءة التشغيلية في كل من الإعدادات السريرية والإدارية.

- إن الطلب المتزايد على حلول التشغيل البيني للرعاية الصحية مدفوع في المقام الأول بالاعتماد الواسع النطاق على السجلات الصحية الإلكترونية (EHRs)، والتركيز المتزايد على الرعاية القائمة على القيمة، والحاجة المتزايدة للوصول في الوقت الفعلي إلى بيانات المرضى الدقيقة عبر المستشفيات والعيادات ومرافق الرعاية الأخرى.

- سيطرت أمريكا الشمالية على سوق قابلية التشغيل البيني للرعاية الصحية بأكبر حصة إيرادات بلغت 39.5٪ في عام 2025، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والتبني العالي لتقنيات الصحة الرقمية، والحضور القوي لمقدمي الحلول الرئيسيين، مع رؤية الولايات المتحدة لنمو كبير في مبادرات قابلية التشغيل البيني، وخاصة في شبكات التسليم المتكاملة وأنظمة المستشفيات، بدعم من اللوائح الحكومية والابتكارات في تبادل البيانات المدعوم بالذكاء الاصطناعي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق التشغيل البيني للرعاية الصحية خلال فترة التنبؤ بسبب زيادة رقمنة أنظمة الرعاية الصحية، والمبادرات الحكومية لتبادل المعلومات الصحية الوطنية، والاستثمارات المتزايدة في تقنيات الصحة المتصلة.

- سيطرت حلول البرمجيات على سوق قابلية التشغيل البيني للرعاية الصحية بحصة سوقية تبلغ 42.7% في عام 2025، مدفوعة بالحاجة المتزايدة إلى منصات متكاملة ومستقلة تسهل التبادل الآمن والموحد وفي الوقت الفعلي لبيانات المرضى عبر أنظمة الرعاية الصحية.

نطاق التقرير وتجزئة سوق قابلية التشغيل البيني للرعاية الصحية

|

صفات |

رؤى السوق الرئيسية لقابلية التشغيل البيني للرعاية الصحية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق قابلية التشغيل البيني للرعاية الصحية

التقدم من خلال تبادل البيانات المدعوم بالذكاء الاصطناعي

- إن الاتجاه المهم والمتسارع في سوق التشغيل البيني للرعاية الصحية العالمية هو دمج الذكاء الاصطناعي (AI) مع منصات تبادل المعلومات الصحية، وتعزيز تحليل البيانات، والرؤى التنبؤية، واتخاذ القرارات السريرية في الوقت الفعلي.

- على سبيل المثال، تستخدم حلول التشغيل البيني المستندة إلى السحابة مثل InterSystems IRIS for Health الذكاء الاصطناعي لتجميع بيانات المرضى وتحليلها عبر أنظمة متعددة، مما يساعد مقدمي الخدمات على اكتشاف الأنماط وتحسين سير عمل الرعاية.

- يتيح تكامل الذكاء الاصطناعي ميزات مثل تسجيل مخاطر المريض التنبؤية، والتنبيهات الآلية لنتائج المختبر غير الطبيعية، وتحديد فجوات الرعاية، وتحسين الكفاءة السريرية ونتائج المرضى

- يُسهّل الاتصال السلس بين المنصات المتوافقة مع السجلات الصحية الإلكترونية وأنظمة المختبرات وأجهزة مراقبة المرضى الإدارة المركزية لبيانات الرعاية الصحية، مما يسمح للأطباء بالوصول إلى معلومات شاملة عن المرضى من واجهة واحدة

- يؤدي هذا الاتجاه نحو أنظمة الرعاية الصحية الأكثر ذكاءً وتمكينًا للذكاء الاصطناعي والمترابطة إلى تحويل التوقعات بشكل أساسي فيما يتعلق باتخاذ القرارات السريرية، مما دفع شركات مثل Oracle Health إلى تطوير منصات التشغيل البيني المدعومة بالذكاء الاصطناعي مع التحليلات التنبؤية وتنبيهات الرعاية الآلية.

- يتزايد الطلب على حلول التشغيل البيني المعززة بالذكاء الاصطناعي بسرعة عبر المستشفيات والعيادات وشبكات التسليم المتكاملة، حيث يعطي مقدمو الخدمات الأولوية بشكل متزايد للكفاءة والدقة ورعاية المرضى المنسقة

- إن التركيز المتزايد على مشاركة المرضى يدفع حلول التشغيل البيني التي تسمح للمريض بالوصول الآمن إلى سجلاته الصحية، وجدولة المواعيد، وتكامل الرعاية الصحية عن بعد، مما يعزز الرعاية التي تركز على المريض

- يبرز توسيع نطاق تبادل البيانات الصحية عبر المؤسسات والحدود كتوجه يدعم الأبحاث الطبية والتجارب السريرية وتنسيق الرعاية الدولية

ديناميكيات سوق قابلية التشغيل البيني للرعاية الصحية

سائق

الحاجة المتزايدة بسبب تبني الصحة الرقمية والدفع التنظيمي

- إن التبني المتزايد لمنصات الصحة الرقمية، إلى جانب تفويضات الحكومة لتبادل المعلومات الصحية، يعد محركًا مهمًا للطلب المتزايد على حلول التشغيل البيني للرعاية الصحية

- على سبيل المثال، في مارس 2025، أعلنت شركة Epic Systems عن توسيع قدرات التشغيل البيني للامتثال لقواعد حظر المعلومات الفيدرالية الأمريكية، مما يتيح تبادل بيانات المرضى بسلاسة عبر مقدمي خدمات متعددين.

- مع تركيز مقدمي الرعاية الصحية على تحسين تنسيق الرعاية ونتائج المرضى، توفر حلول التشغيل البيني إمكانية الوصول في الوقت الفعلي إلى السجلات الدقيقة للمرضى، مما يقلل من تكرار الاختبارات والأخطاء الطبية

- علاوة على ذلك، فإن التنفيذ المتزايد لنماذج الرعاية القائمة على القيمة ومبادرات إدارة صحة السكان يجعل الأنظمة المتداخلة ضرورية لتتبع الأداء وإعداد التقارير.

- يُسهّل دمج السجلات الصحية الإلكترونية ومنصات الرعاية الصحية المستندة إلى السحابة وحلول الرعاية الصحية عن بُعد إدارة البيانات الموحدة، مما يدفع إلى اعتماد قابلية التشغيل البيني للرعاية الصحية عبر شبكات المستشفيات الكبيرة والعيادات الصغيرة

- يؤدي تزايد التعاون بين مقدمي الرعاية الصحية والدافعين وموردي التكنولوجيا إلى زيادة الطلب على المنصات المتوافقة التي تعمل على تبسيط تبادل البيانات والتحليلات عبر نظام الرعاية الصحية

- إن الاستثمارات المتزايدة في البنية التحتية لتكنولوجيا المعلومات في مجال الرعاية الصحية من قبل الاقتصادات الناشئة تخلق فرصًا جديدة لنشر حلول التشغيل البيني، مما يؤدي إلى تسريع التبني في الأسواق غير المخترقة

ضبط النفس/التحدي

مخاوف أمن البيانات وتكاليف التنفيذ المرتفعة

- تشكل المخاوف المحيطة بخصوصية بيانات المرضى وثغرات الأمن السيبراني والامتثال للوائح مثل قانون HIPAA تحديات كبيرة لنمو السوق

- على سبيل المثال، أدت انتهاكات بيانات الرعاية الصحية البارزة إلى تردد بعض مقدمي الخدمات في تبني حلول التشغيل البيني المستندة إلى السحابة، خوفًا من الوصول غير المصرح به أو هجمات برامج الفدية.

- إن معالجة هذه المخاوف الأمنية من خلال التشفير المتقدم وبروتوكولات المصادقة الآمنة وعمليات التدقيق المنتظمة للنظام أمر بالغ الأهمية لبناء الثقة بين مؤسسات الرعاية الصحية

- بالإضافة إلى ذلك، فإن التكلفة الأولية العالية لتنفيذ منصات التشغيل البيني الشاملة، بما في ذلك البرامج والأجهزة والتدريب، يمكن أن تعيق التبني، وخاصة في العيادات الأصغر أو المناطق ذات الموارد المحدودة.

- في حين تعمل الحلول المستندة إلى السحابة على تقليل التكاليف الأولية تدريجيًا، فإن الميزات المتقدمة مثل تحليلات الذكاء الاصطناعي ولوحات معلومات صحة السكان في الوقت الفعلي غالبًا ما تكون باهظة الثمن، مما يحد من إمكانية الوصول لبعض مقدمي الرعاية الصحية

- إن التغلب على هذه التحديات من خلال تدابير أمنية قوية، وتثقيف مقدمي الخدمات، والحلول الفعالة من حيث التكلفة سيكون أمرًا بالغ الأهمية لتحقيق النمو المستدام في سوق التشغيل البيني للرعاية الصحية.

- إن مقاومة التغيير من جانب العاملين في مجال الرعاية الصحية وتعقيد دمج الأنظمة القديمة مع منصات التشغيل البيني الجديدة يمكن أن يؤدي إلى إبطاء عملية التبني ويتطلب تدريبًا ودعمًا مكثفًا

- قد يؤدي التباين في اللوائح الإقليمية والمعايير ومتطلبات الامتثال إلى خلق تحديات في تنفيذ حلول التشغيل البيني العالمية، مما يحد من قابلية التوسع والتبني عبر الحدود

نطاق سوق قابلية التشغيل البيني للرعاية الصحية

يتم تقسيم السوق على أساس النوع ونوع البرنامج ونوع النموذج ومستوى التشغيل البيني والنشر والتطبيق والمستخدمين النهائيين.

- حسب النوع

يُقسّم سوق قابلية التشغيل البيني للرعاية الصحية، حسب نوعه، إلى حلول برمجية وخدمات وغيرها. وسيستحوذ قطاع حلول البرمجيات على حصة السوق الأكبر من الإيرادات، بنسبة 42.7% بحلول عام 2025، مدفوعًا بالطلب المتزايد على المنصات المتكاملة والمستقلة التي تُسهّل تبادل بيانات المرضى بشكل آمن وموحد وفي الوقت الفعلي عبر منظومات الرعاية الصحية. ويُعطي مُقدّمو الخدمات الأولوية لحلول البرمجيات لقدرتها على ربط السجلات الصحية الإلكترونية وأنظمة المختبرات وأجهزة مراقبة المرضى بسلاسة، مما يُحسّن سير العمل السريري. ويشهد السوق نموًا قويًا في هذا القطاع بفضل اللوائح والمبادرات الحكومية التي تُشجّع على اعتماد السجلات الصحية الإلكترونية ومعايير قابلية التشغيل البيني. بالإضافة إلى ذلك، تُتيح حلول البرمجيات تكاملًا قابلًا للتوسع عبر شبكات المستشفيات والعيادات الصغيرة، مما يجعلها متعددة الاستخدامات وضرورية للبنية التحتية الحديثة للرعاية الصحية. وتُسهم الشركات التي تُقدّم برمجيات سحابية مُدعّمة بالذكاء الاصطناعي في تعزيز اعتماد هذا القطاع. كما تدعم حلول البرمجيات ميزات التحليلات وإعداد التقارير ودعم اتخاذ القرار، مما يجعلها لا غنى عنها للرعاية القائمة على القيمة وإدارة صحة السكان.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالطلب المتزايد على خدمات الاستشارات والتنفيذ والتدريب والصيانة المتعلقة بمنصات التوافق التشغيلي. تعتمد مؤسسات الرعاية الصحية، وخاصةً صغار مقدمي الخدمات، على الخدمات الاحترافية لنشر أنظمة التوافق التشغيلي المعقدة بكفاءة وضمان الامتثال للوائح التنظيمية. تُحسّن الخدمات المُدارة والدعم الفني أداء وأمن ومعدل تبني المنصات التوافقية. كما أن الاستثمارات المتزايدة في الاستعانة بمصادر خارجية لتكنولوجيا المعلومات لتحقيق التوافق التشغيلي في الرعاية الصحية تدعم توسع هذا القطاع من الخدمات. كما أن التعقيد المتزايد لأنظمة تكنولوجيا المعلومات في الرعاية الصحية والحاجة إلى تحسين مستمر للنظام يُعززان الطلب على مقدمي الخدمات. بالإضافة إلى ذلك، تُسهّل الخدمات التخصيص والتكامل والتحديثات المستمرة، مما يجعلها أساسية لاستدامة أداء التوافق التشغيلي.

- حسب نوع البرنامج

بناءً على نوع البرنامج، يُقسّم السوق إلى برمجيات متكاملة وأخرى مستقلة. سيهيمن قطاع البرمجيات المتكاملة على السوق بحلول عام 2025 بفضل قدرته على توفير وصول سلس إلى بيانات المرضى عبر أنظمة ومرافق رعاية متعددة. تتيح المنصات المتكاملة لمقدمي الرعاية الصحية دمج المعلومات من السجلات الصحية الإلكترونية (EHR) وأنظمة المختبرات وأجهزة التصوير في واجهة موحدة، مما يُحسّن تنسيق الرعاية ويُقلل من التكرار. يُعزز التركيز المتزايد على نماذج الرعاية القائمة على القيمة وإدارة صحة السكان اعتماد البرمجيات المتكاملة، إذ تدعم التحليلات وإعداد التقارير طوال دورة حياة المريض. كما يُعزز التكامل مع أنظمة التطبيب عن بُعد وتحليلات الذكاء الاصطناعي ودعم القرارات السريرية هذا القطاع. يُفضل مقدمو الخدمات الحلول المتكاملة للشبكات واسعة النطاق وأنظمة المستشفيات التي تتطلب سير عمل موحدة وقابلة للتشغيل البيني. كما تُبسط المنصات المتكاملة الامتثال لمعايير مشاركة البيانات التي تفرضها الحكومة، وتُقلل من التعقيد التشغيلي.

من المتوقع أن يشهد قطاع البرمجيات المستقلة أسرع نمو خلال فترة التوقعات بفضل مرونته وانخفاض تعقيدات تنفيذه. تتيح الحلول المستقلة للمستشفيات والعيادات الصغيرة ومقدمي الخدمات المتخصصين اعتماد منصات التشغيل البيني دون الحاجة إلى إصلاح الأنظمة الحالية. ويستفيد هذا القطاع من الطلب على حلول معيارية فعالة من حيث التكلفة، يمكن نشرها بسرعة لتحقيق الامتثال لمعايير التشغيل البيني. ويساهم تزايد اعتماد المنصات المستقلة المستضافة على السحابة وأدوات التحليلات المدعومة بالذكاء الاصطناعي في النمو السريع لهذا القطاع الفرعي. بالإضافة إلى ذلك، توفر البرمجيات المستقلة سهولة في التخصيص، ويمكنها تلبية احتياجات أقسام محددة، مثل دمج المختبرات أو الصيدليات. كما تفضل مؤسسات الرعاية الصحية في المناطق النامية الحلول المستقلة نظرًا لانخفاض تكاليفها الأولية وسهولة صيانتها.

- حسب نوع النموذج

بناءً على نوع النموذج، يُقسّم السوق إلى نماذج مركزية، وهجينة، ولامركزية. سيُهيمن النموذج المركزي على السوق بحلول عام 2025 بفضل نهجه المُنظّم في تجميع بيانات المرضى من مصادر متعددة في مستودع واحد، مما يُتيح وصولاً وتحليلاً آمنين عبر شبكات الرعاية الصحية. تُقلّل النماذج المركزية من تكرار البيانات، وتُحسّن دقة سجلات المرضى، وتُبسّط الامتثال للأطر التنظيمية. تُفضّل المستشفيات الكبيرة وشبكات تقديم الخدمات المتكاملة الحلول المركزية لضمان التوافق على مستوى المؤسسة وتوحيد سير العمل. كما تُسهّل الأنظمة المركزية إعداد التقارير، وإدارة صحة السكان، والتحليلات القائمة على الذكاء الاصطناعي. يستفيد هذا القطاع من الحوافز الحكومية التي تُشجّع على تبادل المعلومات الصحية المُوحّدة. وتظل النماذج المركزية الخيار المُفضّل لشبكات الرعاية الصحية واسعة النطاق بفضل كفاءتها التشغيلية وقدراتها على أمن البيانات.

من المتوقع أن يشهد النموذج الهجين أسرع معدل نمو خلال فترة التوقعات، مدفوعًا بالحاجة المتزايدة لمنصات مرنة للتشغيل البيني تجمع بين التحكم المركزي وتخزين البيانات محليًا. تكتسب النماذج الهجينة رواجًا متزايدًا في المستشفيات متعددة المواقع والتعاون بين المؤسسات، مما يوفر قابلية التوسع والأمان. يمكن لمقدمي الخدمات الذين يتبنون الحلول الهجينة الحفاظ على التحكم في البيانات الحساسة مع الاستفادة من التحليلات السحابية وقدرات الوصول عن بُعد. كما تدعم النماذج الهجينة التبني التدريجي، مما يسمح لمؤسسات الرعاية الصحية بدمج أنظمة جديدة دون تعطيل سير العمل الحالي. تساهم المبادرات الحكومية التي تعزز تبادل المعلومات الصحية في تبنيها. تُعد النماذج الهجينة جذابة بشكل خاص للمناطق ذات اللوائح الصارمة المتعلقة بخصوصية البيانات، حيث توازن بين الامتثال وإمكانية الوصول.

- حسب مستوى التشغيل البيني

بناءً على مستوى التوافق، يُقسّم السوق إلى توافق أساسي، وتوافق هيكلي، وتوافق دلالي. سيُهيمن قطاع التوافق الهيكلي على السوق بحلول عام 2025 بفضل قدرته على توحيد تنسيق البيانات وتنظيمها لضمان تبادل متسق وقابل للاستخدام عبر السجلات الصحية الإلكترونية وغيرها من الأنظمة. يضمن التوافق الهيكلي مشاركة معلومات المرضى وعرضها وتفسيرها بدقة عبر منصات متعددة، مما يُحسّن عملية اتخاذ القرارات السريرية ويُقلل من الأخطاء. ويُعتمد على نطاق واسع في المستشفيات وشبكات الرعاية الصحية الكبيرة لدعم متطلبات تنسيق الرعاية وإعداد التقارير. كما يُسهّل التوافق الهيكلي التكامل مع منصات دعم القرارات السريرية والتحليلات. ويستفيد هذا القطاع من المبادرات الحكومية التي تُلزم بتوحيد تبادل بيانات الرعاية الصحية. وتُعطي المستشفيات والأنظمة الصحية الأولوية للتوافق الهيكلي لتبسيط سير العمل وتحسين سلامة المرضى.

من المتوقع أن يشهد قطاع التوافق الدلالي أسرع معدل نمو خلال فترة التوقعات، مدفوعًا بالحاجة المتزايدة لتمكين الآلات ومقدمي الخدمات من تفسير البيانات المتبادلة واستخدامها بفعالية. يتيح التوافق الدلالي تحليلات متقدمة، ودعمًا للقرارات قائمًا على الذكاء الاصطناعي، ورعاية شخصية من خلال ترجمة المعلومات السريرية إلى رؤى عملية. ويتسارع اعتماده بفضل التركيز المتزايد على الطب الدقيق، والتحليلات التنبؤية، ومبادرات صحة السكان. يضمن التوافق الدلالي فهم المفاهيم الطبية المعقدة باستمرار عبر الأنظمة. ويمكن لمقدمي الخدمات الذين يطبقون التوافق الدلالي تحسين تنسيق الرعاية والنتائج السريرية. ويدعم نموه المعايير الدولية ومنصات الرعاية الصحية الناشئة القائمة على الذكاء الاصطناعي.

- حسب النشر

بناءً على النشر، يُقسّم السوق إلى سحابي ومحلي. سيهيمن قطاع النشر السحابي على السوق في عام 2025 بفضل قابليته للتوسع، وانخفاض تكاليفه الأولية، وسهولة تكامله مع أنظمة رعاية صحية متعددة. تتيح الحلول السحابية الوصول الفوري إلى بيانات المرضى عبر المستشفيات والعيادات ومرافق الرعاية عن بُعد، مع دعم تحليلات الذكاء الاصطناعي، وتكامل الرعاية الصحية عن بُعد، واستعادة البيانات بعد الكوارث. يُسهّل النشر السحابي الامتثال السريع لمعايير التشغيل البيني، ويضمن مشاركة آمنة للبيانات. كما يستفيد هذا القطاع من التوجه المتزايد نحو الاستعانة بمصادر خارجية لإدارة البنية التحتية لتكنولوجيا المعلومات في شبكات المستشفيات. تُقلّل المنصات السحابية تكاليف الصيانة، وتُبسّط ترقيات النظام. وتُعدّ قابلية التوسع والوصول إلى مواقع متعددة من المزايا الرئيسية التي تُحفّز اعتماد النشر السحابي.

من المتوقع أن يشهد قطاع نشر الأنظمة المحلية أسرع معدل نمو خلال فترة التوقعات، مدفوعًا بمخاوف تتعلق بخصوصية البيانات، والامتثال للوائح التنظيمية، والتحكم في معلومات المرضى الحساسة. تُفضل المستشفيات والعيادات التخصصية في المناطق ذات اللوائح الصارمة لبيانات الرعاية الصحية الأنظمة المحلية، إذ تتيح إدارة البنية التحتية محليًا وتطبيق سياسات أمن البيانات. تتيح المنصات المحلية التحكم الكامل في تخزين البيانات، والنسخ الاحتياطي، وإدارة الوصول. يدعم هذا القطاع المؤسسات التي تحتاج إلى الوصول إلى سجلات المرضى دون اتصال بالإنترنت في المناطق النائية أو ذات الاتصال الضعيف. غالبًا ما تُدمج الأنظمة المحلية مع عمليات النشر الهجينة لمزيد من المرونة. تُسرّع الاستثمارات المتزايدة في الأمن السيبراني والبنية التحتية لتكنولوجيا المعلومات من تبني الأنظمة المحلية.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى تشخيص وعلاج وغيرهما. سيهيمن قطاع التشخيص على السوق بحلول عام ٢٠٢٥ نظرًا للحاجة الماسة إلى معلومات دقيقة وآنية عن المرضى لاتخاذ قرارات تشخيصية مستنيرة. تُمكّن الأنظمة المتداخلة الأطباء من الوصول إلى نتائج المختبرات والتصوير والبيانات الصحية التاريخية بكفاءة، مما يُقلل من أخطاء التشخيص والتأخير. يُحسّن التكامل مع أدوات التشخيص بالذكاء الاصطناعي وأنظمة دعم القرار النتائج السريرية. يستفيد هذا القطاع من الطلب المتزايد على تكامل الرعاية الصحية عن بُعد والمراقبة عن بُعد. تُعطي المستشفيات والعيادات الأولوية للتوافق في التشخيص لتحسين الكفاءة ورضا المرضى. كما أن تبني هذه الأنظمة مدفوع بمبادرات الرعاية القائمة على القيمة التي تتطلب معلومات تشخيصية دقيقة وفي الوقت المناسب.

من المتوقع أن يشهد قطاع العلاج أسرع معدل نمو خلال فترة التوقعات، مدفوعًا باعتماد الطب الدقيق، وخطط العلاج المُخصصة، وتنسيق الرعاية بين مُقدمي خدمات مُتعددين. تتيح المنصات المُتوافقة تبادل بيانات العلاج بسلاسة مع المُتخصصين والصيدليات وفرق الرعاية، مما يُحسّن نتائج المرضى ويدعم مبادرات الرعاية القائمة على القيمة. كما يُساهم تكامل التطبيب عن بُعد والمراقبة عن بُعد في زيادة الطلب على تطبيقات العلاج. وتُسرّع التحليلات المُدعمة بالذكاء الاصطناعي والأدوات التنبؤية من اعتمادها في سير عمل العلاج. ويستفيد هذا القطاع من تنامي نماذج الرعاية المُركزة على المريض وبرامج إدارة الأمراض المزمنة. وتُطبّق المستشفيات والعيادات بشكل متزايد منصات التوافق لتحسين تخطيط العلاج والرعاية اللاحقة.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مقدمي الرعاية الصحية، ودافعي تكاليف الرعاية الصحية، والصيدليات، وغيرها. سيهيمن قطاع مقدمي الرعاية الصحية على السوق بحلول عام 2025 نظرًا لاعتماده الكبير على الأنظمة المتوافقة مع التشغيل البيني لشبكات المستشفيات والعيادات ومراكز الرعاية التخصصية. يستفيد مقدمو الرعاية الصحية من حلول التوافق البيني لتوحيد معلومات المرضى، وتحسين سير العمل السريري، وضمان الامتثال للوائح الرعاية الصحية. يستفيد هذا القطاع من تزايد اعتماد السجلات الصحية الإلكترونية، والرعاية الصحية عن بُعد، ونماذج الرعاية القائمة على القيمة. تتيح المنصات المتكاملة تواصلًا سلسًا بين الأقسام ومع المتخصصين الخارجيين. تُعطي شبكات الرعاية الصحية الكبيرة الأولوية لاعتماد مقدمي الرعاية الصحية لتحسين الكفاءة التشغيلية. كما يدعم هذا القطاع مبادرات إدارة صحة السكان والتحليلات التنبؤية.

من المتوقع أن يشهد قطاع دافعي الرعاية الصحية أسرع معدل نمو خلال فترة التوقعات، مدفوعًا بتزايد الطلب على معالجة المطالبات بكفاءة، وإدارة صحة السكان، والتحليلات التنبؤية. يتبنى الدافعون منصات التشغيل البيني لاكتساب رؤى ثاقبة من البيانات السريرية والإدارية، وخفض التكاليف، وتحسين نتائج حاملي الوثائق. يُعزز التكامل مع شبكات مقدمي الخدمات والسجلات الصحية الإلكترونية الكفاءة التشغيلية. ويحظى هذا القطاع بدعم إضافي من الحوافز الحكومية التي تُشجع على تبادل المعلومات الصحية. ويستفيد الدافعون بشكل متزايد من البيانات المتوافقة للكشف عن الاحتيال وإدارة الاستخدام. ويدفع التركيز المتزايد على نتائج المرضى والرعاية الفعالة من حيث التكلفة إلى اعتماد حلول التشغيل البيني المتقدمة.

تحليل إقليمي لسوق قابلية التشغيل البيني للرعاية الصحية

- سيطرت أمريكا الشمالية على سوق قابلية التشغيل البيني للرعاية الصحية بأكبر حصة إيرادات بلغت 39.5% في عام 2025، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والتبني العالي لتقنيات الصحة الرقمية، والحضور القوي لمقدمي الحلول الرئيسيين.

- يعطي مقدمو الخدمات في المنطقة الأولوية للوصول السلس في الوقت الفعلي إلى بيانات المرضى، مما يتيح تحسين تنسيق الرعاية وتقليل تكرار الاختبارات وتعزيز اتخاذ القرارات السريرية عبر المستشفيات والعيادات والمراكز المتخصصة

- ويتم دعم هذا التبني الواسع النطاق من خلال البنية التحتية المتقدمة للرعاية الصحية، والاستثمارات الكبيرة في تكنولوجيا المعلومات في مجال الرعاية الصحية، والحضور القوي لمقدمي حلول التشغيل البيني الرئيسيين، مما يجعل المنطقة رائدة في نشر منصات بيانات الرعاية الصحية المتكاملة والمدعومة بالذكاء الاصطناعي.

نظرة ثاقبة على سوق التشغيل البيني للرعاية الصحية في الولايات المتحدة

استحوذ سوق التشغيل البيني للرعاية الصحية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 82% في عام 2025، في أمريكا الشمالية، مدفوعًا بالاعتماد السريع على السجلات الصحية الإلكترونية (EHRs)، ومنصات الصحة الرقمية، وحلول الرعاية الصحية عن بُعد. ويولي مقدمو الخدمات الصحية أولوية متزايدة لتبادل البيانات بسلاسة لتحسين تنسيق الرعاية، وتقليل تكرار الاختبارات، وتعزيز عملية اتخاذ القرارات السريرية. ويعزز التوجه المتزايد نحو نماذج الرعاية القائمة على القيمة، والالتزامات الحكومية بتبادل المعلومات الصحية، نمو السوق. علاوة على ذلك، يُسهم التكامل مع التحليلات والأدوات التنبؤية القائمة على الذكاء الاصطناعي بشكل كبير في توسيع نطاق حلول التشغيل البيني. ولا تزال البنية التحتية القوية لتكنولوجيا المعلومات في مجال الرعاية الصحية، والاستثمارات الكبيرة من قِبل الجهات المعنية من القطاعين العام والخاص، تُعزز تبني هذه الحلول في المستشفيات والعيادات.

نظرة عامة على سوق التشغيل البيني للرعاية الصحية في أوروبا

من المتوقع أن يشهد سوق التشغيل البيني للرعاية الصحية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بلوائح مشاركة البيانات الصارمة، مثل اللائحة العامة لحماية البيانات (GDPR)، والحاجة المتزايدة إلى تنسيق فعال لرعاية المرضى. ويساهم تزايد الرقمنة في المستشفيات والعيادات، إلى جانب المبادرات الحكومية التي تعزز تبادل المعلومات الصحية على المستوى الوطني، في تعزيز تبني هذه الحلول. كما ينجذب مقدمو الرعاية الصحية الأوروبيون إلى الكفاءة التشغيلية، وتقليل الأخطاء، والتحليلات الفورية التي توفرها المنصات المتوافقة. وتشهد المنطقة نموًا في مرافق الرعاية الصحية العامة والخاصة، مع تطبيق حلول التشغيل البيني في البنى التحتية لتكنولوجيا المعلومات الصحية الجديدة والقائمة.

نظرة عامة على سوق التشغيل البيني للرعاية الصحية في المملكة المتحدة

من المتوقع أن ينمو سوق التشغيل البيني للرعاية الصحية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالتركيز الوطني على الرعاية الصحية الرقمية وتعزيز سلامة المرضى. وتشجع المخاوف المتعلقة بالأخطاء الطبية، وتجزئة البيانات، والحاجة إلى سجلات صحية إلكترونية شاملة، مقدمي الخدمات على تبني أنظمة التشغيل البيني. ومن المتوقع أن تواصل البنية التحتية الراسخة لتكنولوجيا المعلومات في مجال الرعاية الصحية في المملكة المتحدة، إلى جانب الدعم الحكومي القوي لتبادل المعلومات الصحية وخدمات الرعاية الصحية عن بُعد، تحفيز نمو السوق. كما أن دمج تحليلات الذكاء الاصطناعي، وبوابات إشراك المرضى، وأدوات دعم القرارات السريرية يعزز من تبني هذه الأنظمة.

نظرة عامة على سوق التشغيل البيني للرعاية الصحية في ألمانيا

من المتوقع أن يشهد سوق التشغيل البيني للرعاية الصحية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد مبادرات الصحة الرقمية، ومعايير الامتثال الصارمة، والطلب على تنسيق فعال لرعاية المرضى. تُعزز البنية التحتية المتطورة للرعاية الصحية في ألمانيا، والتركيز على الابتكار، والتركيز على الحلول الآمنة والمتوافقة مع معايير الخصوصية، اعتماد منصات التشغيل البيني في المستشفيات والعيادات التخصصية. ويتزايد انتشار التكامل مع شبكات الصحة الوطنية، والسجلات الصحية الإلكترونية، وحلول الطب عن بُعد، مما يدعم اتخاذ القرارات السريرية في الوقت الفعلي. ويولي مقدمو الخدمات المحليون الأولوية لحلول التشغيل البيني التي تتوافق مع المتطلبات التنظيمية ومعايير سلامة المرضى.

نظرة عامة على سوق قابلية التشغيل البيني للرعاية الصحية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق قابلية التشغيل البيني للرعاية الصحية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بتزايد الرقمنة، والمبادرات الحكومية لتبادل المعلومات الصحية الوطنية، والاعتماد المتزايد على حلول الطب عن بُعد في دول مثل الصين واليابان والهند. ويساهم التركيز المتزايد للمنطقة على تحسين جودة الرعاية والكفاءة التشغيلية في تعزيز اعتماد منصات قابلية التشغيل البيني. علاوة على ذلك، تُسهّل الاستثمارات الناشئة في البنية التحتية لتكنولوجيا المعلومات في مجال الرعاية الصحية والتحليلات المدعومة بالذكاء الاصطناعي الوصول الفوري إلى البيانات عبر المستشفيات والعيادات. ويدعم توسع سوق خدمات الرعاية الصحية في منطقة آسيا والمحيط الهادئ، وتزايد وعي المرضى بأدوات الصحة الرقمية، هذا النمو.

نظرة عامة على سوق التوافق في الرعاية الصحية في اليابان

يشهد سوق التشغيل البيني للرعاية الصحية في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتقدم تقنيًا في البلاد، وشيخوخة السكان، والطلب على الوصول السلس للبيانات. ويتزايد اعتماد مقدمي الخدمات لحلول التشغيل البيني لتحسين رعاية المرضى، ودمج السجلات الصحية الإلكترونية، والتواصل مع أنظمة الرعاية الصحية عن بُعد والمراقبة عن بُعد. ويساهم دمج منصات التشغيل البيني مع الذكاء الاصطناعي وأدوات التحليل في تعزيز النمو. ويساهم تركيز اليابان على الرعاية الوقائية وشبكات الرعاية الصحية المنسقة في تعزيز تبني هذه الحلول في المستشفيات والعيادات ومراكز الرعاية المتخصصة. علاوة على ذلك، يُسهم الدعم التنظيمي والحوافز الحكومية لمبادرات الصحة الرقمية في توسيع السوق.

نظرة عامة على سوق التشغيل البيني للرعاية الصحية في الهند

استحوذ سوق التشغيل البيني للرعاية الصحية في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى الرقمنة السريعة، وتوسع شبكات المستشفيات، والاعتماد المتزايد على السجلات الصحية الإلكترونية ومنصات التطبيب عن بُعد. وتبرز الهند كسوق رئيسية لحلول التشغيل البيني، مدفوعةً بالمبادرات الحكومية لتبادل البيانات الصحية الوطنية وأنظمة الرعاية الصحية الذكية. ويستفيد مقدمو الخدمات من منصات التشغيل البيني لتحسين تنسيق الرعاية، وتقليل الأخطاء، وتمكين الوصول الفوري إلى بيانات المرضى. ويُعد نمو الطبقة المتوسطة، وزيادة الاستثمار في تكنولوجيا المعلومات في الرعاية الصحية، والوعي المتزايد بفوائد الصحة الرقمية، عوامل رئيسية تدفع نمو السوق في الهند. كما تدعم الحلول ميسورة التكلفة من مقدمي الخدمات المحليين والدوليين اعتماد هذه الحلول في المستشفيات والعيادات ومراكز الرعاية الصحية الريفية.

حصة سوق قابلية التشغيل البيني للرعاية الصحية

تقود شركات راسخة بشكل أساسي صناعة التشغيل البيني للرعاية الصحية، بما في ذلك:

- شركة إيبك سيستمز (الولايات المتحدة)

- شركة إنترسيستمز (الولايات المتحدة)

- أوراكل هيلث (الولايات المتحدة)

- حلول الرعاية الصحية Allscripts (الولايات المتحدة)

- شركة NextGen Healthcare، Inc. (الولايات المتحدة)

- تكنولوجيا المعلومات الطبية، المحدودة (الولايات المتحدة)

- مجموعة أوريون الصحية (نيوزيلندا)

- eClinicalWorks (الولايات المتحدة)

- آي بي إم (الولايات المتحدة)

- شركة إنفور (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- تغيير الرعاية الصحية (الولايات المتحدة)

- شركة ريدوكس (الولايات المتحدة)

- لينيات (الولايات المتحدة)

- شركة رابسودي الدولية (الولايات المتحدة)

- شركة iNTERFACEWARE (كندا)

- أوبتوم (الولايات المتحدة)

- محفز الصحة (الولايات المتحدة)

- شركة فيسولف (الولايات المتحدة)

- GE Healthcare (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق التشغيل البيني للرعاية الصحية العالمية؟

- في نوفمبر 2025، أطلقت شركة InterSystems برنامج HealthShare AI Assistant، وهو عبارة عن قدرة توليدية للذكاء الاصطناعي مبنية على منصة Unified Care Record الخاصة بها، مما يتيح للأطباء والمسؤولين الاستعلام عن بيانات المرضى الطولية المعقدة وتلخيصها باستخدام مطالبات اللغة الطبيعية، مما يحسن إمكانية الوصول إلى بيانات الصحة وكفاءتها.

- في أكتوبر 2025، كشفت شركة Epic Systems عن ميزات جديدة للتشغيل البيني (بما في ذلك "MyChart Central" للوصول الموحد إلى السجلات)، ووسعت نظامها البيئي للمطورين (Open.Epic)، وقدمت واجهات برمجة التطبيقات للموافقة المسبقة وتنبيهات سلامة الموظفين لتبسيط مشاركة البيانات بين المؤسسات لمقدمي الخدمات والمرضى.

- في أكتوبر 2025، أعلنت شركة InterSystems أيضًا عن تكامل استراتيجي لمنصتها HealthShare مع واجهة برمجة تطبيقات Google Cloud Healthcare، مما يتيح أسس بيانات متناغمة في الوقت الفعلي للتحليلات المدعومة بالذكاء الاصطناعي، وهي خطوة تسعى إلى معالجة بيانات الرعاية الصحية المجزأة وتمكين البنية التحتية للبيانات القابلة للتطوير والآمنة والموحدة.

- في سبتمبر 2025، دخلت NextGen Healthcare في شراكة مع Kno2 (QHIN المعينة على المستوى الفيدرالي) لتمكين أكثر من 100000 مزود من مختلف التخصصات من الاتصال بموجب إطار التبادل الموثوق به الوطني والاتفاقية المشتركة (TEFCA)، مما أدى إلى توسيع نطاق البنية التحتية لتبادل البيانات على مستوى البلاد بشكل كبير.

- في ديسمبر 2024، قامت الشبكات التي تستخدم Epic كنظام EHR الخاص بها بربط 625 مستشفى بـ TEFCA في غضون عام، وهو إنجاز أدى إلى تحسين قابلية التشغيل البيني بشكل كبير عبر أنظمة الرعاية الصحية في الولايات المتحدة، وخاصة مساعدة المستشفيات الريفية والمحرومة التي لم تكن قادرة في السابق على تبادل المعلومات الصحية الإلكترونية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.