Global Healthcare Reimbursement Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

23.10 Billion

USD

78.65 Billion

2024

2032

USD

23.10 Billion

USD

78.65 Billion

2024

2032

| 2025 –2032 | |

| USD 23.10 Billion | |

| USD 78.65 Billion | |

| % | |

|

تجزئة سوق تعويضات الرعاية الصحية العالمية، حسب نوع المطالبة (مدفوعة بالكامل أو ناقصة)، جهة الدفع (الجهات الخاصة والعامة)، مقدم الخدمة (عيادة الطبيب، المستشفيات، مختبرات التشخيص، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق تعويضات الرعاية الصحية

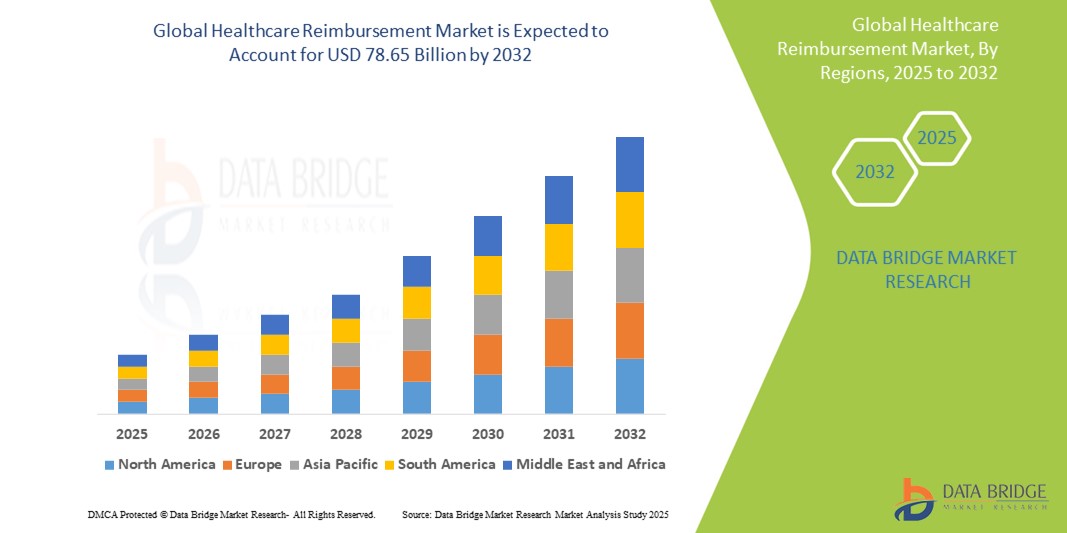

- تم تقييم حجم سوق تعويضات الرعاية الصحية العالمية بنحو 23.10 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 78.65 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 16.55٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالطلب المتزايد على آليات تمويل الرعاية الصحية الفعالة، وارتفاع تكاليف الرعاية الصحية، والعبء المتزايد للأمراض المزمنة، مما يستلزم أنظمة سداد منظمة وقابلة للتطوير على مستوى العالم.

- علاوة على ذلك، فإن توسع برامج الرعاية الصحية التي ترعاها الحكومة، ونماذج السداد القائمة على القيمة، والتطورات التكنولوجية في معالجة المطالبات، كلها عوامل تدفع نحو اعتماد أنظمة سداد تكاليف الرعاية الصحية. تُسرّع هذه العوامل المتقاربة التحول نحو تمويل رعاية صحية شفاف، وفي الوقت المناسب، وخاضع للمساءلة، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق تعويضات الرعاية الصحية

- أصبحت أنظمة سداد تكاليف الرعاية الصحية، التي تسهل معالجة المدفوعات بين مقدمي الرعاية الصحية والدافعين والمرضى، ذات أهمية متزايدة في إدارة تكاليف الرعاية الصحية وضمان التعويض في الوقت المناسب في كل من مؤسسات الرعاية الصحية العامة والخاصة نظرًا لدورها في تبسيط المطالبات وتقليل الأخطاء ودعم الامتثال للمتطلبات التنظيمية.

- إن الطلب المتزايد على حلول سداد تكاليف الرعاية الصحية المتقدمة مدفوع في المقام الأول بالتعقيد المتزايد لفواتير الرعاية الصحية، والحجم المتزايد للمطالبات الناجمة عن توسيع خدمات الرعاية الصحية، والتركيز المتزايد على نماذج الرعاية القائمة على القيمة والتي تتطلب تتبعًا دقيقًا للسداد وإعداد التقارير عنه.

- تهيمن أمريكا الشمالية على سوق تعويضات الرعاية الصحية بأكبر حصة إيرادات تبلغ 46.2٪ في عام 2024، وتتميز بالبنية التحتية الناضجة للرعاية الصحية، والتبني الواسع النطاق للسجلات الصحية الإلكترونية (EHR)، والأطر التنظيمية الصارمة، ووجود بائعي التكنولوجيا الرئيسيين الذين يقدمون منصات تعويض متكاملة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق سداد تكاليف الرعاية الصحية خلال فترة التوقعات بسبب زيادة الإنفاق على الرعاية الصحية، والإصلاحات الحكومية لتوسيع نطاق التغطية التأمينية، والاعتماد المتزايد على تقنيات الصحة الرقمية، والتركيز المتزايد على تبسيط عمليات السداد لدعم توسيع نطاق الوصول إلى الرعاية الصحية.

- يهيمن قطاع الأجور المنخفضة على سوق تعويضات الرعاية الصحية بحصة سوقية تبلغ 81.7٪ في عام 2024، مدفوعًا بدوره الحاسم في معالجة فجوات السداد والعجز المالي الذي يواجهه مقدمو الرعاية الصحية، وضمان التعديلات في الوقت المناسب والتعويض الدقيق عن الخدمات المقدمة.

نطاق التقرير وتجزئة سوق تعويضات الرعاية الصحية

|

صفات |

رؤى رئيسية حول سوق تعويضات الرعاية الصحية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق تعويضات الرعاية الصحية

"التطورات في الأتمتة ومعالجة المطالبات المدعومة بالذكاء الاصطناعي"

- من الاتجاهات المهمة والمتسارعة في سوق تعويضات الرعاية الصحية العالمية، الاعتماد المتزايد على تقنيات الأتمتة والذكاء الاصطناعي لتبسيط معالجة المطالبات، وتقليل الأخطاء اليدوية، وتعزيز دقة التعويضات. يُحوّل هذا التحول سير عمل التعويضات التقليدية إلى عمليات أكثر كفاءةً واعتمادًا على البيانات.

- على سبيل المثال، تستفيد المنصات المدعومة بالذكاء الاصطناعي، مثل Change Healthcare وOptum، من خوارزميات التعلم الآلي لتحليل مجموعات البيانات الضخمة، وكشف المطالبات الاحتيالية، وتحسين قرارات السداد. وبالمثل، تدمج الحلول السحابية، مثل IBM Watson Health، التحليلات التنبؤية لتحسين سرعة ودقة الفصل في المطالبات.

- يُتيح دمج الذكاء الاصطناعي في سداد تكاليف الرعاية الصحية ميزاتٍ مثل التدقيق الآلي للمطالبات، والتحقق الفوري من الأهلية، وإدارة الرفض الذكية، مما يُقلل من التأخير ويُحسّن التدفق النقدي لمقدمي الخدمات. على سبيل المثال، تستخدم بعض المنصات معالجة اللغة الطبيعية (NLP) لتفسير الأكواد والوثائق الطبية المعقدة، مما يُقلل من رفض المطالبات. بالإضافة إلى ذلك، تُساعد أتمتة العمليات الروبوتية (RPA) على تسريع مهام الفوترة الروتينية، مما يُتيح للموظفين التركيز على الأنشطة ذات القيمة الأعلى.

- يُسهّل التكامل السلس لأنظمة السداد مع السجلات الصحية الإلكترونية (EHR) وبوابات مقدمي الرعاية الصحية الإدارة المركزية للفواتير والمطالبات والمدفوعات. ومن خلال منصات موحدة، يُمكن لأصحاب المصلحة متابعة حالة السداد وحل المشكلات بسرعة وضمان الامتثال للوائح التنظيمية.

- يتزايد الطلب على منصات سداد تكاليف الرعاية الصحية ذات قدرات الذكاء الاصطناعي والأتمتة المتقدمة بسرعة في المستشفيات ومقدمي التأمين والوكالات الحكومية، حيث يعطي أصحاب المصلحة الأولوية بشكل متزايد للكفاءة والدقة والامتثال في إدارة عمليات فوترة الرعاية الصحية المعقدة.

ديناميكيات سوق تعويضات الرعاية الصحية

سائق

ارتفاع تكاليف الرعاية الصحية وزيادة الطلب على أنظمة سداد فعّالة

- إن ارتفاع تكاليف الرعاية الصحية في جميع أنحاء العالم، إلى جانب التعقيدات المتزايدة في الفواتير الطبية ومطالبات التأمين، هي عوامل رئيسية تغذي الطلب على حلول سداد تكاليف الرعاية الصحية المتقدمة

- على سبيل المثال، في عام ٢٠٢٤، أطلقت شركات رائدة، مثل Change Healthcare، منصات سداد مُحسّنة مدعومة بالذكاء الاصطناعي، مُصممة لأتمتة معالجة المطالبات وتقليل تأخير الدفع، مما يُلبي الحاجة المُلحة لإدارة مالية فعالة من حيث التكلفة في قطاع الرعاية الصحية. ومن المتوقع أن تُسرّع هذه الابتكارات من الشركات الرائدة نمو السوق خلال فترة التوقعات.

- مع مواجهة مقدمي الرعاية الصحية والدافعين لضغوط متزايدة للسيطرة على النفقات مع ضمان الدفع في الوقت المناسب، توفر أنظمة السداد التي توفر الأتمتة وتتبع المطالبات في الوقت الفعلي واكتشاف الأخطاء تحسينات حاسمة على العمليات اليدوية التقليدية

- علاوة على ذلك، فإن التبني المتزايد لنماذج الرعاية القائمة على القيمة والمبادرات الحكومية التي تهدف إلى تحقيق الشفافية في الرعاية الصحية يدفع أصحاب المصلحة إلى تنفيذ أطر سداد أكثر قوة تدعم الامتثال وتحسن دورات الإيرادات.

- يُتيح التكامل المتزايد لحلول السداد مع السجلات الصحية الإلكترونية (EHRs) وأنظمة تبادل المعلومات الصحية (HIEs) تبادلًا سلسًا للبيانات ويُحسّن الكفاءة التشغيلية. كما أن الطلب على منصات قابلة للتطوير وسهلة الاستخدام تُبسّط إدارة المطالبات وتدعم التفاعلات المتنوعة بين الدافع ومقدم الخدمة يُحفّز أيضًا اعتماد هذه الحلول في المستشفيات والعيادات وشركات التأمين عالميًا.

ضبط النفس/التحدي

"المخاوف بشأن أمن البيانات وتكاليف التنفيذ المرتفعة"

- تُشكّل المخاوف المتعلقة بأمن البيانات وثغرات الخصوصية في أنظمة سداد تكاليف الرعاية الصحية تحديًا كبيرًا أمام التوسع في السوق. ونظرًا لأن هذه المنصات تتعامل مع معلومات حساسة للمرضى ومعلومات مالية، فإنها تُعدّ أهدافًا رئيسية للهجمات الإلكترونية، مما يُثير مخاوف مُقدّمي الخدمات والجهات الدافعة من احتمالية اختراق البيانات ومخاطر الامتثال.

- على سبيل المثال، أدت الحوادث البارزة لاختراق بيانات الرعاية الصحية وهجمات برامج الفدية إلى جعل بعض المنظمات حذرة بشأن رقمنة سير عمل السداد بالكامل دون وجود تدابير أمنية قوية.

- إن معالجة هذه المخاوف من خلال التشفير المتقدم، والمصادقة متعددة العوامل، والامتثال الصارم للأنظمة (مثل قانون HIPAA في الولايات المتحدة، واللائحة العامة لحماية البيانات في أوروبا) أمر بالغ الأهمية لكسب ثقة أصحاب المصلحة. تُركز شركات مثل Optum وCerner على أطرها الأمنية القوية وعمليات تدقيق أنظمتها الدورية لضمان سلامة بيانات عملائها. بالإضافة إلى ذلك، فإن التكاليف الأولية المرتفعة نسبيًا المرتبطة بنشر منصات سداد متطورة، بما في ذلك ترخيص البرامج، والتكامل مع أنظمة تكنولوجيا المعلومات الصحية الحالية، وتدريب الموظفين، يمكن أن تُشكل عوائق أمام تبني هذه الأنظمة، وخاصةً لمقدمي الرعاية الصحية الأصغر حجمًا والمؤسسات في المناطق النامية.

- في حين تساعد حلول السداد المستندة إلى السحابة والوحدات النمطية على تقليل النفقات الأولية، إلا أن العبء المالي الملحوظ وتعقيد التنفيذ لا يزالان يشكلان تحديًا لاختراق السوق على نطاق واسع

- إن التغلب على هذه العقبات من خلال بروتوكولات الأمن السيبراني المحسنة، والتثقيف بشأن أفضل الممارسات، وتطوير منصات سداد قابلة للتطوير وفعالة من حيث التكلفة سيكون ضروريًا لتحقيق النمو المستدام في سوق سداد الرعاية الصحية.

نطاق سوق تعويضات الرعاية الصحية

يتم تقسيم السوق على أساس المطالبة والدافع ومقدم الخدمة.

- حسب المطالبة

بناءً على المطالبات، يُقسّم سوق تعويضات الرعاية الصحية إلى قسمين: قسم مدفوع بالكامل وقسم مدفوع بأقل من قيمته الحقيقية. وقد هيمنت شريحة المدفوعات الأقل على السوق محققةً أكبر حصة إيرادات بلغت 81.7% في عام 2024، مدفوعةً بالتعقيد المتزايد لأنظمة الفوترة، وأخطاء الترميز، ورفض شركات التأمين، مما يستلزم إعادة تقديم المطالبات أو الاستئناف عليها. تجعل هذه التحديات من المطالبات الأقل من قيمتها الحقيقية مجال تركيز رئيسي لمقدمي الخدمات الذين يسعون إلى استرداد الإيرادات المفقودة وتحسين دقة الفواتير.

من المتوقع أن يكون قطاع الدفع الكامل هو الأسرع نموًا خلال فترة التنبؤ بسبب تقنيات معالجة المطالبات المحسنة وأنظمة الفوترة المدعومة بالذكاء الاصطناعي والتعاون المحسن بين الدافع والمزود مما يقلل الأخطاء ويزيد من معدلات الموافقة على المطالبات عند التقديم الأول.

- حسب الدافع

بناءً على جهة الدفع، يُقسّم السوق إلى جهات دفع خاصة وجهات دفع عامة. يُهيمن قطاع جهات الدفع الخاصة على السوق بحلول عام 2024، ويعزى ذلك إلى الانتشار الواسع لخطط التأمين التجاري، لا سيما في المناطق المتقدمة، حيث يلعب أصحاب العمل وشركات التأمين الخاصة دورًا محوريًا في تمويل الرعاية الصحية. تُعدّ هذه الجهات من أوائل الجهات التي تبنت أنظمة السداد الرقمية، وتُركّز على خفض تكاليف التشغيل من خلال الأتمتة وتحليلات البيانات.

ومن المتوقع أن يكون قطاع الدافعين العموميين هو الأسرع نمواً خلال فترة التوقعات، وذلك بسبب توسع برامج الرعاية الصحية الحكومية، وشيخوخة السكان، والجهود المبذولة لتبسيط عمليات سداد التأمين العام في البلدان النامية والاقتصادات الناشئة.

- حسب مزود الخدمة

بناءً على مُقدِّم الخدمة، يُقسَّم السوق إلى عيادات الأطباء، والمستشفيات، ومختبرات التشخيص، وغيرها. وقد هيمن قطاع المستشفيات على السوق من حيث الإيرادات في عام ٢٠٢٤، مدفوعًا بالحجم الهائل لخدمات المرضى الداخليين والخارجيين، والعمليات الجراحية، والرعاية طويلة الأجل، التي تُولِّد مطالبات مُعقَّدة وعالية القيمة تتطلب إدارة سداد فعَّالة.

من المتوقع أن يكون قطاع المختبرات التشخيصية الأسرع نموًا خلال فترة التوقعات، مدفوعًا بارتفاع فحوصات الصحة الوقائية، وتشخيص الأمراض المزمنة، والحاجة المتزايدة إلى فوترة مبسطة ودقيقة لكميات كبيرة من الفحوصات منخفضة هامش الربح. كما ساهم الاعتماد المتزايد على خدمات المختبرات خلال جائحة كوفيد-19 وبعدها في تسارع نمو هذا القطاع.

تحليل إقليمي لسوق تعويضات الرعاية الصحية

- تهيمن أمريكا الشمالية على سوق تعويضات الرعاية الصحية بأكبر حصة إيرادات بنسبة 46.2٪ في عام 2024، مدفوعة بالبنية التحتية الناضجة للرعاية الصحية، والاعتماد الواسع النطاق على السجلات الصحية الإلكترونية (EHR)، والأطر التنظيمية الصارمة، ووجود بائعي التكنولوجيا الرئيسيين الذين يقدمون منصات تعويض متكاملة.

- وتستفيد المنطقة أيضًا من التبني المبكر لأنظمة الفوترة والسداد الرقمية المتقدمة، إلى جانب الأطر التنظيمية القوية التي تدعم شفافية المطالبات وتوحيدها.

- بالإضافة إلى ذلك، أدى الانتشار المتزايد للأمراض المزمنة وارتفاع نسبة كبار السن في الولايات المتحدة وكندا إلى زيادة ملحوظة في حجم خدمات الرعاية الصحية، مما أدى إلى زيادة الطلب على عمليات سداد فعّالة ودقيقة. كما أن وجود كبار مقدمي الرعاية الصحية والجهات الدافعة وشركات التكنولوجيا الصحية يعزز ريادة أمريكا الشمالية في السوق.

نظرة ثاقبة على سوق تعويضات الرعاية الصحية في الولايات المتحدة

استحوذ سوق تعويضات الرعاية الصحية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 89% في أمريكا الشمالية في عام 2024، بفضل أنظمة التأمين الصحي العامة والخاصة المتينة في البلاد، بما في ذلك برنامجي ميديكير وميديكيد، وشبكة واسعة من خطط الرعاية الصحية التي ترعاها جهات العمل. ويستفيد السوق من سياسات تغطية صحية شاملة، ومعدل استخدام مرتفع للإجراءات الطبية، وأنظمة معالجة المطالبات الرقمية المتقدمة. بالإضافة إلى ذلك، تُعزز إصلاحات مثل نماذج التعويض القائمة على القيمة والمدفوعات المجمعة كفاءة وشفافية تعويضات الرعاية الصحية، مما يُسرّع نمو السوق.

نظرة عامة على سوق تعويضات الرعاية الصحية في أوروبا

من المتوقع أن يشهد سوق تعويضات الرعاية الصحية في أوروبا توسعًا مستمرًا خلال فترة التوقعات، مدعومًا بأنظمة الرعاية الصحية الشاملة في دول مثل ألمانيا والمملكة المتحدة وفرنسا. ويضمن وجود جهات دافعة قوية من القطاع العام، مثل هيئة الخدمات الصحية الوطنية في المملكة المتحدة والتأمين الصحي القانوني في ألمانيا، توافرًا واسعًا لخدمات الرعاية الصحية القابلة للاسترداد. كما أن الاعتماد المتزايد على أنظمة إدارة المطالبات الإلكترونية، إلى جانب الجهود المبذولة لتوحيد أطر الاسترداد في دول الاتحاد الأوروبي، يدعم تبسيط الإجراءات وإمكانية استرداد تكاليف الرعاية عبر الحدود.

نظرة عامة على سوق تعويضات الرعاية الصحية في المملكة المتحدة

من المتوقع أن يشهد سوق تعويضات الرعاية الصحية في المملكة المتحدة نموًا مطردًا، مدفوعًا بالدعم المستمر لهيئة الخدمات الصحية الوطنية (NHS)، التي تغطي جميع سكان المملكة المتحدة تقريبًا. وقد توسّع التركيز على استراتيجيات التعويض التي تركز على المرضى، وتمويل الرعاية الوقائية والمجتمعية. ويعزز توجه الحكومة نحو الرقمنة، بما في ذلك استخدام منصات الصحة الإلكترونية لتقديم المطالبات وتتبع المدفوعات آنيًا، الكفاءة التشغيلية، مما يعزز إطار التعويض.

نظرة عامة على سوق تعويضات الرعاية الصحية في ألمانيا

من المتوقع أن ينمو سوق تعويضات الرعاية الصحية في ألمانيا بمعدل نمو سنوي مركب قوي، مدعومًا بنظام دفع مزدوج منظم للغاية، يتألف من مقدمي خدمات التأمين الصحي الحكومي والخاص. ويؤدي ارتفاع الإنفاق على الرعاية الصحية، وشيخوخة السكان، والتوجه نحو الرعاية القائمة على القيمة، إلى زيادة مطالبات التعويض، لا سيما لخدمات الرعاية المزمنة وطويلة الأجل. علاوة على ذلك، يُعزز دمج السجلات الإلكترونية للمرضى وتعويضات المستشفيات القائمة على مجموعات التشخيص التشخيصي (DRG) بيئة تعويض أكثر شفافيةً واعتمادًا على البيانات.

نظرة عامة على سوق تعويضات الرعاية الصحية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يُسجل سوق تعويضات الرعاية الصحية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة (2025-2032)، مدفوعًا بتوسع فرص الحصول على الرعاية الصحية وانتشار التأمين الصحي في الاقتصادات النامية. تُحدث المبادرات الحكومية في دول مثل الصين والهند وإندونيسيا، الرامية إلى تطبيق أو تعزيز أنظمة التأمين الصحي الوطنية، تحولات في أنظمة التعويض. كما يُسهم تزايد اعتماد الصحة الرقمية وخدمات الطب عن بُعد في زيادة حجم المطالبات، مما يستلزم تطوير نماذج تعويضات مُحدثة في جميع أنحاء المنطقة.

نظرة عامة على سوق تعويضات الرعاية الصحية في اليابان

يعتمد سوق تعويضات الرعاية الصحية في اليابان على نموذج التغطية الصحية الشاملة وشيخوخة السكان، مما يزيد الطلب على الخدمات الطبية المُستردة، لا سيما في مجال رعاية الأمراض المزمنة ورعاية كبار السن. وتُسهم المراجعات الدورية التي تُجريها الحكومة للرسوم، ودمج الذكاء الاصطناعي في مراجعة المطالبات، والبنية التحتية الصحية الرقمية المتطورة، في كفاءة دورات التعويض. كما تكتسب الابتكارات في مجال التعويض القائم على القيمة للعلاجات المتقدمة زخمًا متزايدًا.

نظرة عامة على سوق تعويضات الرعاية الصحية في الهند

استحوذ سوق تعويضات الرعاية الصحية في الهند على حصة كبيرة من منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعًا بتوسع البرامج الممولة حكوميًا مثل "أيوشمان بهارات" وتزايد انتشار التأمين الخاص. ويؤدي التوسع الحضري السريع، ونمو دخل الطبقة المتوسطة، ورقمنة الرعاية الصحية إلى زيادة حجم المطالبات في القطاعين العام والخاص. كما يُحسّن التعاون المتزايد بين الشركات الناشئة في مجال التكنولوجيا الصحية وشركات التأمين من سرعة معالجة المطالبات وشفافيتها.

حصة سوق تعويضات الرعاية الصحية

إن صناعة تعويضات الرعاية الصحية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- مجموعة يونايتد هيلث (الولايات المتحدة)

- شركة إيتنا (الولايات المتحدة)

- سيجنا للرعاية الصحية (الولايات المتحدة)

- شركات التأمين أنثيم، المحدودة (الولايات المتحدة)

- هيومانا ( الولايات المتحدة)

- شركة سينتين (الولايات المتحدة)

- خطة كايزر الصحية (الولايات المتحدة)

- شركة مولينا للرعاية الصحية (الولايات المتحدة)

- خطط الرعاية الصحية ويلكير، المحدودة (الولايات المتحدة)

- سي في إس هيلث (الولايات المتحدة)

- بوبا (المملكة المتحدة)

- أكسا (فرنسا)

- أليانز (ألمانيا)

- أفيفا (المملكة المتحدة)

- AOK – Die Gesundheitskasse (ألمانيا)

- DKV (ألمانيا)

- شركة نيبون للتأمين على الحياة المحدودة (اليابان)

- شركة بينج آن للتأمين (المجموعة) المحدودة في الصين (الصين)

- مانولايف (كندا)

أحدث التطورات في سوق تعويضات الرعاية الصحية العالمية

- في يناير 2024، أعلنت ماستركارد عن شراكة لسداد المطالبات الطبية في الهند، مستفيدةً من تقنية بطاقاتها الافتراضية. تهدف هذه المبادرة إلى تبسيط عمليات الدفع في قطاع الرعاية الصحية.

- في يناير 2024، أعلن مجلس التأمين العام في الهند أن المستشفيات التي تضم 15 سريرًا والمسجلة بموجب قانون المنشآت السريرية يمكنها الآن تقديم خدمات الاستشفاء بدون نقد. تهدف هذه الخطوة إلى جعل الرعاية الصحية في متناول حاملي وثائق التأمين.

- في أبريل 2024، وفي إطار جهد تعاوني لتعزيز تبني الرعاية القائمة على القيمة، أصدرت خطط التأمين الصحي الأمريكية (AHIP) والجمعية الطبية الأمريكية (AMA) والرابطة الوطنية لمنظمات الرعاية المسؤولة (NAACOS) دليلاً إرشادياً يوضح أفضل الممارسات الطوعية. تستهدف هذه المبادرة القطاع الخاص تحديداً، بهدف تسريع التحول من نماذج الرسوم مقابل الخدمة التقليدية إلى نماذج تُعطي الأولوية لنتائج المرضى وجودة الرعاية.

- في ديسمبر 2023، سعت مراكز الرعاية الطبية والخدمات الطبية (CMS) في الولايات المتحدة إلى إخضاع جميع المستفيدين التقليديين من برنامج الرعاية الطبية لنموذج رعاية قائم على القيمة بحلول ديسمبر 2023، مع التركيز على الاستخدام الناجح للسجلات الصحية الإلكترونية للتوثيق وإعداد التقارير. يُبرز هذا التحول المستمر نحو نظام سداد قائم على النتائج.

- في أغسطس 2023، أطلقت شركة كودوكسو، وهي شركة أمريكية متخصصة في الذكاء الاصطناعي، تطبيق ClaimPilot، وهو منتج ذكاء اصطناعي توليدي مصمم لتعزيز برامج احتواء تكاليف الرعاية الصحية وضمان نزاهة المدفوعات. يهدف هذا الابتكار إلى تحسين الكفاءة وتقليل قيود القوى العاملة من خلال أتمتة عمليات تدقيق مطالبات المرضى الداخليين والمرافق.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.