Global Medical Bionic Implantartificial Organs Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

25.92 Billion

USD

47.28 Billion

2024

2032

USD

25.92 Billion

USD

47.28 Billion

2024

2032

| 2025 –2032 | |

| USD 25.92 Billion | |

| USD 47.28 Billion | |

| % | |

|

تجزئة سوق الأعضاء الاصطناعية الطبية الحيوية العالمية المزروعة، حسب المنتج (البصريات الحيوية، الأذن الحيوية، العظام الحيوية، القلب الحيوية، الأعصاب الحيوية/الدماغية الحيوية)، طريقة التثبيت (القابلة للزرع، والارتداء الخارجي)، التكنولوجيا (الإلكترونية والميكانيكية)، المستخدم النهائي (المستشفيات والعيادات، المعاهد البحثية والأكاديمية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأعضاء الاصطناعية المزروعة طبيًا

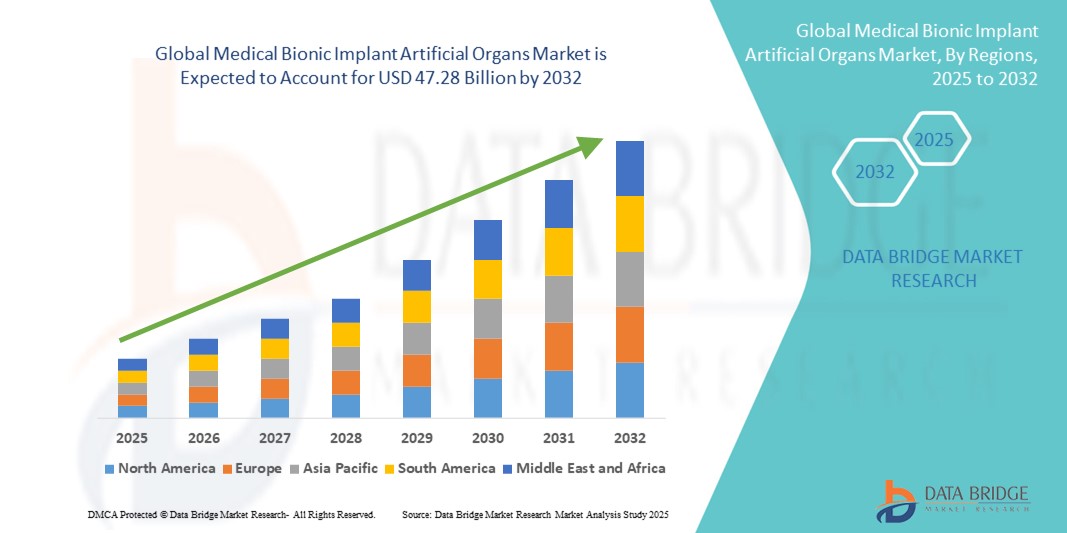

- تم تقدير حجم سوق الأعضاء الاصطناعية الطبية الحيوية العالمية بنحو 25.92 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 47.28 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.80٪ خلال الفترة المتوقعة.

- يتزايد نمو السوق بشكل كبير بسبب الانتشار المتزايد للأمراض المزمنة وحالات فشل الأعضاء والاعتماد المتزايد على التقدم التكنولوجي في المواد الحيوية والروبوتات وهندسة الأنسجة، مما يؤدي إلى زيادة اعتماد الغرسات الحيوية والأعضاء الاصطناعية عبر أنظمة الرعاية الصحية العالمية.

- علاوة على ذلك، فإن تزايد طلب المرضى على حلول مُحسّنة للحياة، ودائمة، وقليلة التدخل الجراحي، يُبرز الغرسات والأعضاء الاصطناعية الطبية الحيوية كبدائل أساسية لعمليات الزراعة التقليدية. تُسرّع هذه العوامل المتقاربة من الإقبال على حلول زراعة الأعضاء الاصطناعية الطبية الحيوية، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الأعضاء الاصطناعية المزروعة طبيًا

- أصبحت عمليات الزرع الطبية الحيوية والأعضاء الاصطناعية، التي تقدم حلولاً متقدمة لاستبدال الأعضاء واستعادة وظائفها، حيوية في أنظمة الرعاية الصحية الحديثة بسبب الانتشار المتزايد للأمراض المزمنة وحالات فشل الأعضاء والفجوة المتزايدة بين المتبرعين بالأعضاء والمرضى المحتاجين.

- الطلب المتزايد على الأعضاء الاصطناعية والغرسات الحيوية مدفوع في المقام الأول بالتقدم التكنولوجي في هندسة الأنسجة والطباعة الحيوية ثلاثية الأبعاد والإلكترونيات الحيوية، إلى جانب شيخوخة السكان العالميين وزيادة الإنفاق على الرعاية الصحية.

- هيمنت أمريكا الشمالية على سوق زراعة الأعضاء الصناعية والعضوية الطبية الحيوية، مستحوذةً على أكبر حصة إيرادات بلغت 40.51% في عام 2024، مدعومةً بالاعتماد الكبير على تقنيات الرعاية الصحية المتقدمة، والحضور القوي لشركات رائدة في هذا المجال، والطلب المتزايد على الأجهزة المبتكرة القابلة للزرع. وشهدت الولايات المتحدة نموًا ملحوظًا في عمليات زراعة الأعضاء الحيوية الحيوية، مدفوعًا بالموافقات التنظيمية والتعاون الاستراتيجي بين شركات التكنولوجيا الطبية والشركات الناشئة في مجال التكنولوجيا الحيوية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأعضاء الاصطناعية والغرسات الطبية الحيوية خلال الفترة المتوقعة، حيث تسجل معدل نمو سنوي مركب يبلغ حوالي 10.0٪، وذلك بسبب التوسع الحضري السريع، وزيادة الدخول المتاحة، والاستثمارات الحكومية في الرعاية الصحية، والزيادة في الطلب على حلول الأعضاء الاصطناعية بأسعار معقولة في جميع أنحاء الصين والهند وجنوب شرق آسيا.

- سيطرت شريحة الأجهزة القابلة للزرع على سوق الأعضاء الصناعية والزرعات الطبية الحيوية بحصة بلغت 68.5% في عام 2024، مدعومة بقدرتها على توفير وظائف طويلة الأمد ومحاكاة أقرب لأداء الأعضاء الطبيعية مقارنة بالأجهزة الخارجية.

نطاق التقرير وتجزئة سوق الأعضاء الاصطناعية المزروعة طبيًا

|

صفات |

رؤى رئيسية حول سوق الأعضاء الاصطناعية المزروعة طبيًا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الأعضاء الاصطناعية المزروعة طبيًا

التطورات التي تُحفّز نمو سوق الأعضاء الصناعية والغرسات الطبية الإلكترونية

- إن الاتجاه المهم والمتسارع في سوق الأعضاء الصناعية والزرعات الطبية الحيوية العالمية هو دمج المواد الحيوية المتقدمة والإلكترونيات الحيوية وتقنيات هندسة الأنسجة، مما يتيح أجهزة تحاكي بشكل أوثق وظائف الأعضاء الطبيعية وتحسين نتائج المرضى.

- على سبيل المثال، ساهم تطوير الجيل الجديد من القلوب الاصطناعية وأجهزة مساعدة البطين في تحسين معدلات البقاء على قيد الحياة بشكل ملحوظ لدى مرضى قصور القلب في مرحلته النهائية. وبالمثل، تهدف الكلى الاصطناعية قيد التجارب السريرية إلى توفير ترشيح دم أكثر كفاءة، مما يقلل الاعتماد على غسيل الكلى التقليدي.

- أدى الابتكار المستمر في مجال الغرسات البيونيكية إلى توسيع نطاق استخدامها في طب الأعصاب وجراحة العظام. على سبيل المثال، تُعيد غرسات القوقعة المتطورة السمع شبه الطبيعي للمرضى، بينما تُحسّن الأطراف الاصطناعية الروبوتية المزودة بتغذية حسية حركة ومهارة مبتوري الأطراف.

- تم دعم التكامل السلس للأعضاء الاصطناعية والغرسات في أنظمة تقديم الرعاية الصحية من خلال الموافقات التنظيمية والمبادرات الحكومية، وخاصة في الولايات المتحدة وأوروبا، حيث تشجع الأطر الابتكار مع ضمان السلامة والفعالية.

- هذا التوجه نحو أجهزة أكثر تطورًا وتوافقًا حيويًا وفعالية يُعيد صياغة معايير رعاية المرضى. تُضخّ شركات مثل ميدترونيك وأبوت وأوسور استثمارات ضخمة في البحث والتطوير، مُركّزة على حلول مُخصّصة تُناسب احتياجات المرضى.

- يتزايد الطلب على الغرسات الطبية والأعضاء الاصطناعية بسرعة في كل من الأسواق المتقدمة والناشئة، مدفوعًا بارتفاع حالات فشل الأعضاء، وشيخوخة السكان، والنقص العالمي المستمر في أعضاء المتبرعين.

ديناميكيات سوق الأعضاء الاصطناعية المزروعة طبيًا

سائق

الحاجة المتزايدة بسبب ارتفاع حالات الأمراض المزمنة وفشل الأعضاء

- إن الانتشار المتزايد للأمراض المزمنة مثل أمراض القلب والأوعية الدموية، وفشل الكلى، والاضطرابات العصبية، إلى جانب العبء العالمي المتزايد من فشل الأعضاء، هو محرك مهم للطلب المتزايد على الغرسات الطبية والأعضاء الاصطناعية.

- على سبيل المثال، في مارس 2024، أعلنت شركة BiVACOR عن تقدم سريري إيجابي في برنامجها للقلب الاصطناعي الكامل، مما يُبرز تركيز الصناعة المتزايد على تطوير حلول بيونيكية متقدمة لمعالجة النقص الحاد في الأعضاء المتبرع بها. ومن المتوقع أن تُسهم هذه التطورات التي تُحرزها الشركات الرائدة في نمو صناعة الأعضاء الاصطناعية الطبية المزروعة بيونيكيًا خلال الفترة المتوقعة.

- مع بحث المرضى ومقدمي الرعاية الصحية عن بدائل متقدمة ومنقذة للحياة لزراعة الأعضاء التقليدية، توفر الغرسات الحيوية والأعضاء الاصطناعية حلاً قابلاً للتطبيق مع تحسين الوظيفة وتقليل الاعتماد على المتبرعين وتعزيز نتائج البقاء على قيد الحياة على المدى الطويل.

- علاوة على ذلك، فإن التقدم في علم المواد والروبوتات والإلكترونيات الحيوية يجعل هذه الأجهزة أكثر متانة وتوافقًا حيويًا وموثوقية، مما يشجع على اعتمادها عبر أنظمة الرعاية الصحية العالمية.

- تُعدّ سهولةُ تقصيرِ فتراتِ انتظارِ عملياتِ الزرع، وتحسينِ نتائجِ إعادةِ التأهيل، والقدرةِ على استعادةِ وظائفِ الأعضاءِ شبهِ الطبيعيةِ عواملَ رئيسيةً تُعزِّزُ الإقبالَ على زراعةِ الأعضاءِ والأعضاءِ الاصطناعيةِ الطبيةِ في المستشفياتِ والعياداتِ حولَ العالم. كما يُسهمُ تزايدُ توافرِ الأجهزةِ سهلةِ الاستخدامِ والمتطورةِ تقنيًا في توسُّعِ السوق.

ضبط النفس/التحدي

المخاوف بشأن التكاليف المرتفعة والتعقيدات التنظيمية

- تُشكّل التكاليف الأولية المرتفعة نسبيًا المرتبطة بالغرسات والأعضاء الاصطناعية المتطورة تحديًا كبيرًا أمام التوسع في استخدامها، لا سيما في المناطق ذات الميزانيات المحدودة وضمن مؤسسات الرعاية الصحية ذات الميزانيات المحدودة. غالبًا ما تتضمن هذه الأجهزة تقنيات متطورة وإجراءات جراحية متخصصة، مما يزيد من إجمالي نفقات العلاج.

- على سبيل المثال، سلطت العديد من التقارير الضوء على كيفية تأثير التكلفة العالية للقلوب الاصطناعية والأجهزة العصبية الحيوية المتقدمة على إمكانية الوصول إليها، وخاصة في الدول النامية حيث تكون أطر السداد متخلفة.

- ستكون معالجة هذه العوائق المتعلقة بالتكلفة من خلال برامج الدعم الحكومي، والشراكات بين القطاعين العام والخاص، والتصنيع الموفر للتكاليف أمرًا بالغ الأهمية لتوسيع نطاق التبني. كما تستكشف الشركات الرائدة التصاميم المعيارية والإنتاج المحلي لخفض التكاليف وتحسين القدرة على تحمل التكاليف.

- بالإضافة إلى ذلك، قد تؤدي إجراءات الموافقة التنظيمية الصارمة على الغرسات الطبية والأعضاء الاصطناعية إلى تأخير إطلاق المنتجات وعرقلة وصول المرضى إليها. يتطلب الحصول على الموافقات إجراء اختبارات سريرية مكثفة والامتثال لمعايير السلامة، مما يجعل مسار التسويق التجاري مستهلكًا للوقت والموارد.

- في حين يتسارع الابتكار، فإن التغلب على هذه التحديات من خلال دعم السياسات، والمسارات التنظيمية المبسطة، والتغطية التأمينية الأوسع سيكون أمرًا حيويًا لضمان النمو المستدام في سوق الأعضاء الاصطناعية المزروعة بالطرق الحيوية الطبية.

- على الرغم من التطورات، لا يزال خطر تعطل الجهاز أو العدوى أو رفضه قائمًا بعد الزرع. يمكن لمضاعفات مثل تخثر الدم أو الاستجابة المناعية أو التآكل الميكانيكي أن تحد من ثقة المرضى وتبطئ معدلات تبني الجهاز.

نطاق سوق الأعضاء الاصطناعية المزروعة طبيًا

يتم تقسيم السوق على أساس المنتج وطريقة التثبيت والتكنولوجيا والمستخدم النهائي.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق الغرسات والأعضاء الاصطناعية الطبية إلى: بصريات بصرية، أذن بصرية، تقويم العظام، قلب بصري، وأعصاب/دماغ بصرية. هيمن قطاع تقويم العظام على السوق بحصة إيرادات بلغت 32.5% في عام 2024، ويعزى ذلك أساسًا إلى ارتفاع معدل الإصابة باضطرابات الجهاز العضلي الهيكلي، وتنكس المفاصل، والإصابات الناتجة عن الصدمات عالميًا. تشهد الغرسات العظمية، بما في ذلك الأطراف الاصطناعية، وبدائل المفاصل، والهياكل الخارجية الروبوتية، طلبًا قويًا نظرًا لقدرتها على استعادة الحركة وتحسين جودة حياة المرضى. وقد عززت التطورات في علوم المواد، بما في ذلك السبائك خفيفة الوزن والبوليمرات المتوافقة حيويًا، متانة وكفاءة هذه الأجهزة، مما زاد من اعتمادها. كما أن زيادة الاستثمارات في تقنيات إعادة التأهيل، إلى جانب تزايد أعداد كبار السن المعرضين لمشاكل تقويم العظام، تُعزز هيمنة هذا القطاع. وعلاوة على ذلك، فإن سياسات السداد المواتية في المناطق المتقدمة وتوافر الحلول التقويمية المخصصة قد عززت مكانتها القيادية في السوق العالمية.

من المتوقع أن ينمو قطاع الأجهزة الحيوية العصبية/الدماغية بأسرع معدل نمو سنوي مركب قدره 12.5% بين عامي 2025 و2032، مدفوعًا بالتطورات السريعة في مجال الأطراف الاصطناعية العصبية، وواجهات الدماغ والحاسوب، وعلاجات التحفيز العميق للدماغ. ويؤدي الانتشار العالمي المتزايد للأمراض العصبية، مثل مرض باركنسون والصرع والشلل، إلى زيادة الطلب على الغرسات العصبية المبتكرة. وتُوسّع الأبحاث في مجال الهندسة العصبية ودمج معالجة إشارات الدماغ المدعومة بالذكاء الاصطناعي نطاق التطبيقات المحتملة لهذه الأجهزة في استعادة الوظائف المفقودة. وقد عززت التجارب السريرية التي تُظهر نتائج واعدة في استعادة التحكم الحركي والوظائف الإدراكية من اعتمادها. كما يدعم التركيز المتزايد على الطب الشخصي والرعاية الصحية الدقيقة نمو هذا القطاع. ويُسرّع التمويل الحكومي والخاص المتزايد لأبحاث علم الأعصاب، إلى جانب التعاون بين شركات التكنولوجيا الطبية والمعاهد الأكاديمية، من تسويق الأجهزة الحيوية الدماغية.

- عن طريق طريقة التثبيت

بناءً على التثبيت، يُقسّم سوق الأعضاء الصناعية والغرسات الطبية الحيوية إلى قسمين: قابل للزرع وثابت خارجيًا. وقد هيمن قطاع الأعضاء القابلة للزرع على السوق بنسبة 68.5% في عام 2024، بفضل قدرته على توفير وظائف طويلة الأمد ومحاكاة دقيقة لأداء الأعضاء الطبيعية مقارنةً بالأجهزة الخارجية. وتُفضّل الأجهزة القابلة للزرع، مثل القلوب الاصطناعية وغرسات القوقعة واستبدال المفاصل، لفعاليتها وراحتها للمرضى. وقد حسّنت التطورات في التقنيات الجراحية والإجراءات طفيفة التوغل من معدلات السلامة والنجاح في عمليات الزرع، مما أدى إلى زيادة الإقبال عليها. ويستفيد المرضى من تحسن نمط حياتهم وتقليل اعتمادهم على التدخلات الخارجية المتكررة، مما يعزز مكانة الأجهزة القابلة للزرع كقطاع رائد. وتُسهم الأدلة السريرية القوية التي تدعم نتائجها، وأطر السداد المواتية في العديد من المناطق، بشكل كبير في هيمنتها على السوق. علاوة على ذلك، لا يزال ارتفاع نسبة كبار السن وزيادة حالات فشل الأعضاء يُحافظان على الطلب المرتفع على الحلول القابلة للزرع في جميع أنحاء العالم.

من المتوقع أن ينمو قطاع الأجهزة التعويضية الخارجية بأسرع معدل نمو سنوي مركب قدره 11.3% بين عامي 2025 و2032، مدفوعًا بالطلب على حلول تعويضية غير جراحية وفعالة من حيث التكلفة. تُعد هذه الأجهزة جذابة بشكل خاص للمرضى الذين لا يُعدّون مرشحين مثاليين للجراحات الجراحية أو الذين يفضلون الحلول المؤقتة قبل اعتماد عملية زراعة الأسنان. وقد حسّنت التطورات التكنولوجية في المواد خفيفة الوزن والطباعة ثلاثية الأبعاد والتصميمات القابلة للتخصيص من الراحة والمتانة ورضا المرضى عن الأجهزة التعويضية الخارجية. ويدعم نمو هذا القطاع تزايد الاعتماد عليها في البلدان منخفضة ومتوسطة الدخل، حيث تُعد القدرة على تحمل التكاليف وسهولة الوصول أمرًا بالغ الأهمية. بالإضافة إلى ذلك، توفر الأجهزة التعويضية الخارجية ميزة سهولة الاستبدال والتحديث دون تدخل جراحي، مما يجعلها أكثر جاذبية في بعض مرافق الرعاية الصحية. كما أن توسيع برامج إعادة التأهيل وزيادة الوعي بالأجهزة المساعدة يُسهمان في سرعة اعتمادها.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق الغرسات والأعضاء الاصطناعية الطبية الحيوية إلى قسمين: إلكتروني وميكانيكي. وقد هيمن قطاع الإلكترونيات على السوق بنسبة 55.5% من الإيرادات في عام 2024، بفضل الانتشار الواسع للغرسات الإلكترونية الحيوية، مثل غرسات القوقعة، والأطراف الاصطناعية الشبكية، وأجهزة تعديل الأعصاب. توفر هذه الأجهزة قابلية برمجة فائقة، ودقة عالية، وتكيفًا فوريًا مع احتياجات المرضى، مما يجعلها فعالة للغاية في مختلف المجالات العلاجية. وقد أحدث دمج الإلكترونيات المتقدمة مع العلوم الطبية الحيوية ثورة في علاج الإعاقات الحسية والعصبية. وتُعزز معدلات النجاح السريري المتزايدة، إلى جانب تزايد قبول المرضى للغرسات الإلكترونية، مكانة هذا القطاع. علاوة على ذلك، فإن زيادة الاستثمار في أبحاث وتسويق الجيل التالي من الغرسات الإلكترونية، مدعومة بموافقات تنظيمية قوية، تضمن استمرار هيمنتها. ويعزز الانتشار المتزايد للإعاقات الحسية عالميًا النمو القوي لهذا القطاع.

من المتوقع أن ينمو قطاع الأجهزة الميكانيكية بأسرع معدل نمو سنوي مركب قدره 9.8% خلال الفترة 2025-2032، مدفوعًا بزيادة اعتماد القلوب الاصطناعية، وأجهزة مساعدة البطين، والأطراف الاصطناعية. تكتسب الأجهزة الميكانيكية زخمًا بفضل التحسينات في تصميمها الهيكلي، ومتانتها المُحسّنة، ومتانة المواد التي تسمح لها بالعمل بشكل موثوق لفترات طويلة. تتجلى أهميتها بشكل خاص في التدخلات المنقذة للحياة مثل عمليات استبدال القلب، حيث يُقلل التوافر الفوري للحلول الميكانيكية من الاعتماد على أعضاء المتبرعين. وقد أدى التقدم في الطلاءات المتوافقة حيويًا وتصغير المضخات الميكانيكية إلى تحسين سلامة المرضى وسهولة استخدامها. يدعم العبء العالمي المتزايد لأمراض القلب والأوعية الدموية وفشل الأعضاء بشكل مباشر توسع هذا القطاع. بالإضافة إلى ذلك، فإن زيادة الاعتماد في الأسواق الناشئة بسبب فعاليتها من حيث التكلفة وسهولة توفرها مقارنةً بالغرسات الإلكترونية عالية الجودة تُغذي نموها.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات وعيادات، ومعاهد بحثية وأكاديمية، وغيرها. هيمن قطاع المستشفيات والعيادات على السوق بحصة بلغت 46.5% في عام 2024، بفضل بنيته التحتية المتطورة، وكوادره المهنية الماهرة، وتدفق المرضى المرتفع لإجراء العمليات الجراحية التي تشمل الأعضاء الاصطناعية والغرسات. تُعدّ المستشفيات المكان الرئيسي لإجراءات زراعة الأعضاء المعقدة، مما يجعلها المحور الرئيسي لنشاط السوق. يضمن توافر الرعاية متعددة التخصصات، ومرافق التشخيص المتقدمة، وبرامج إعادة التأهيل بعد الجراحة في المستشفيات نتائج أفضل للمرضى ومعدلات نجاح أعلى لعمليات الزراعة. كما تُعزز سياسات السداد المواتية والتغطية التأمينية لجراحات زراعة الأعضاء من اعتماد هذا القطاع. ويواصل الانتشار المتزايد للأمراض المزمنة التي تتطلب تدخلاً جراحيًا، إلى جانب توافر التقنيات الطبية المتطورة، تعزيز هيمنة المستشفيات والعيادات. علاوة على ذلك، غالبًا ما تُمكّن التعاونات الاستراتيجية مع شركات التكنولوجيا الطبية المستشفيات من أن تكون من أوائل من يتبنون أحدث الابتكارات في مجال الإلكترونيات الطبية الحيوية.

من المتوقع أن ينمو قطاع المعاهد البحثية والأكاديمية بأسرع معدل نمو سنوي مركب قدره 10.7% من عام 2025 إلى عام 2032، مدفوعًا بالتركيز المتزايد على تطوير الجيل التالي من الحلول الحيوية. تلعب هذه المعاهد دورًا حاسمًا في إجراء الدراسات السريرية وما قبل السريرية، مما يدفع الابتكارات إلى الأمام في الواجهات العصبية وهندسة الأنسجة والمواد الحيوية المتقدمة. إن ارتفاع التمويل الحكومي والخاص للأبحاث الانتقالية يُسرّع التقدم بشكل كبير في هذا القطاع. يساعد التعاون بين الجامعات وشركات التكنولوجيا الحيوية ومقدمي الرعاية الصحية على دفع الأجهزة الحيوية التجريبية نحو التسويق التجاري. كما تعمل المعاهد الأكاديمية على تعزيز تطوير الغرسات الشخصية المصممة خصيصًا لتلبية متطلبات المريض الخاصة من خلال الطباعة الحيوية ثلاثية الأبعاد والتصميم بمساعدة الذكاء الاصطناعي. علاوة على ذلك، فإن وجود مراكز أبحاث متخصصة مخصصة لعلم الأعصاب وأمراض القلب والأوعية الدموية والطب التجديدي يعزز دورها في تطوير مجال الأجهزة الحيوية الطبية. إن التركيز العالمي المتزايد على النمو القائم على الابتكار يجعل هذا القطاع محوريًا لمستقبل السوق.

تحليل إقليمي لسوق الأعضاء الاصطناعية المزروعة طبيًا

- سيطرت أمريكا الشمالية على سوق الأعضاء الاصطناعية الطبية المزروعة بأكبر حصة إيرادات بلغت 40.51% في عام 2024، بدعم من التبني العالي لتقنيات الرعاية الصحية المتقدمة، والحضور القوي للاعبين الرائدين في الصناعة، والطلب المتزايد على الأجهزة القابلة للزرع المبتكرة.

- تستفيد المنطقة من نشاط البحث والتطوير القوي وسياسات السداد المواتية وخطوط أنابيب التجارب السريرية المهمة، مما يجعلها رائدة عالمية في تبني الأجهزة الطبية الحيوية.

- البنية التحتية المتقدمة للرعاية الصحية والوعي المتزايد بعلاجات استبدال الأعضاء يعززان مكانتها المهيمنة

نظرة عامة على سوق الأعضاء الاصطناعية المزروعة طبيًا في الولايات المتحدة

استحوذ سوق الأعضاء الاصطناعية الطبية الحيوية المزروعة في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 76% في أمريكا الشمالية في عام 2024، مدفوعًا بارتفاع حالات فشل الأعضاء والاعتماد المتزايد على الأجهزة الحيوية القابلة للزرع كبدائل لعمليات الزرع. وتُعزز الموافقات السريعة من إدارة الغذاء والدواء الأمريكية، وزيادة الاستثمارات في الطب التجديدي، والاعتماد المبكر على حلول الجيل التالي، مثل الأجهزة الحيوية العصبية والقلبية، توسع السوق. ويساهم وجود شركات عالمية رائدة مثل ميدترونيك وسترايكر وزيمر بيوميت، إلى جانب الشراكات المستمرة بين الأوساط الأكاديمية والصناعية، في وضع الولايات المتحدة في طليعة الابتكار في مجال الأعضاء الاصطناعية.

نظرة عامة على سوق الأعضاء الاصطناعية المزروعة طبيًا في أوروبا

من المتوقع أن يشهد سوق الأعضاء الاصطناعية الطبية الحيوية المزروعة في أوروبا نموًا بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدعومًا بسياسات رعاية صحية فعّالة، وتزايد انتشار الأمراض المزمنة، وتزايد الطلب على العلاجات المتطورة تقنيًا. ويعود تزايد اعتماد الأجهزة الطبية الحيوية لتقويم العظام، وزراعة القوقعة، والقلوب الاصطناعية إلى شيخوخة السكان وارتفاع معدل الإصابة بالاضطرابات التنكسية. وتعزز منظومة البحث الأوروبية الراسخة، بدعم من التعاون الأكاديمي والصناعي، الابتكارات وتسريع اعتمادها في المستشفيات والعيادات ومراكز إعادة التأهيل.

نظرة عامة على سوق الأعضاء الاصطناعية المزروعة طبيًا في المملكة المتحدة

من المتوقع أن ينمو سوق الأعضاء الاصطناعية الطبية الحيوية المزروعة في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بالدعم الحكومي للابتكار في مجال الرعاية الصحية وارتفاع حالات أمراض القلب والأوعية الدموية والجهاز العصبي. ويُهيئ النشاط القوي للتجارب السريرية، إلى جانب مرافق الرعاية الصحية المتقدمة في البلاد، ظروفًا مواتية لزيادة اعتماد زراعة الأعضاء الحيوية. كما يُعزز الطلب المتزايد على الإجراءات طفيفة التوغل وخدمات إعادة التأهيل المتقدمة آفاق السوق البريطانية.

نظرة عامة على سوق الأعضاء الاصطناعية المزروعة طبيًا في ألمانيا

من المتوقع أن يشهد سوق الأعضاء الاصطناعية الطبية الحيوية المزروعة في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالتركيز الكبير على الطب الدقيق، والابتكار في الرعاية الصحية، وسلامة المرضى. تُعزز البنية التحتية الطبية المتقدمة في ألمانيا، والتركيز على الاستدامة، اعتماد الأجهزة الحيوية عالية الجودة والمتينة، مثل غرسات الأعصاب والعظام. كما أن دمج غرسات الأعضاء الحيوية في برامج إعادة التأهيل والرعاية ما بعد الجراحة يُعزز انتشار السوق في جميع أنحاء البلاد.

نظرة عامة على سوق الأعضاء الاصطناعية المزروعة طبيًا في منطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق الأعضاء الاصطناعية الطبية المزروعة في منطقة آسيا والمحيط الهادئ الأسرع نموًا خلال الفترة المتوقعة، مسجلاً معدل نمو سنوي مركب يبلغ حوالي 10%، وذلك بفضل التوسع الحضري السريع، وزيادة الدخل المتاح، وتنامي استثمارات الرعاية الصحية. تشهد دول مثل الصين والهند وجنوب شرق آسيا ارتفاعًا كبيرًا في الطلب على حلول الأعضاء الاصطناعية بأسعار معقولة، مدعومةً بقدرات التصنيع المحلية والمبادرات الحكومية لتسهيل الوصول إلى الرعاية الصحية. كما أن اتساع قاعدة مرضى أمراض القلب والأوعية الدموية والكلى والأعصاب في المنطقة يعزز من تبني هذه الحلول، في حين أن مراكز السياحة الطبية في الهند وتايلاند تجعل من منطقة آسيا والمحيط الهادئ محركًا رئيسيًا للنمو.

نظرة عامة على سوق الأعضاء الاصطناعية المزروعة طبيًا في اليابان

يشهد سوق زراعة الأعضاء الاصطناعية الطبية الحيوية في اليابان زخمًا متزايدًا بفضل شيخوخة السكان والتركيز الكبير على حلول الرعاية الصحية المتقدمة. ويعود اعتماد الأعضاء الاصطناعية والغرسات الحيوية إلى الدعم الحكومي للابتكار، بالإضافة إلى التركيز الثقافي على الدقة والرعاية الصحية القائمة على التكنولوجيا. ويُبرز الاستخدام المتزايد للتقنيات الحيوية العصبية والبصرية لعلاج الاضطرابات المرتبطة بالعمر مكانة اليابان كرائدة في مجال التكنولوجيا في المنطقة.

نظرة عامة على سوق الأعضاء الاصطناعية المزروعة طبيًا في الصين

استحوذ سوق الأعضاء الاصطناعية الطبية الحيوية المزروعة في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع الطبقة المتوسطة، والتوسع الحضري السريع، والاستثمارات المتزايدة في تحديث الرعاية الصحية. ويعزز التصنيع المحلي القوي، إلى جانب الدعم الحكومي للابتكار في مجال التكنولوجيا الطبية، توافر حلول الأعضاء الاصطناعية الفعالة من حيث التكلفة. كما أن تزايد انتشار الأمراض المزمنة والتركيز المتزايد على الرعاية الصحية الرقمية والمستشفيات الذكية يعززان هيمنة الصين على سوق منطقة آسيا والمحيط الهادئ.

حصة سوق الأعضاء الاصطناعية المزروعة طبيًا

إن صناعة الأعضاء الاصطناعية الطبية المزروعة بيولوجيًا تقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة كونميد (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- سميث+نيفيو (المملكة المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- شركة انتيغرا لعلوم الحياة (الولايات المتحدة)

- ب. براون إس إي (ألمانيا)

- شركة آرثركس (الولايات المتحدة)

- باكستر (الولايات المتحدة)

- جلوبس ميديكال (الولايات المتحدة)

- شركة دي جي أو، ذ.م.م (الولايات المتحدة)

- شركة نوفاسيف (الولايات المتحدة)

- شركة زراعة العظام، المحدودة (الولايات المتحدة)

- شركة Aesculap Inc. (الولايات المتحدة)

- شركة فليكسي كير (مجموعة) المحدودة (المملكة المتحدة)

- شركة أجيلنت تكنولوجيز (الولايات المتحدة)

- شركة نارانج الطبية المحدودة (الهند)

- أوكسين (الهند)

- uteshiyamedicare (الهند)

أحدث التطورات في سوق الأعضاء الاصطناعية المزروعة طبيًا عالميًا

- في يناير 2024، نجحت شركة نيورالينك، المتخصصة في تكنولوجيا الأعصاب، والمملوكة لإيلون ماسك، في زرع واجهة التخاطر بين الدماغ والحاسوب في أول مريض بشري لها، نولاند أربو، البالغ من العمر 29 عامًا والمصاب بشلل رباعي، في معهد بارو لعلم الأعصاب في فينيكس. وأفادت التقارير أن المريض تعافى دون أي إعاقات إدراكية، واستطاع في البداية التحكم في مؤشر الكمبيوتر باستخدام أفكاره فقط.

- في مارس 2024، قدمت شركة Neuralink علنًا نولاند أربو خلال بث مباشر على X (المعروف سابقًا باسم Twitter)، حيث أظهر قدرته على لعب ألعاب مثل الشطرنج والتحكم في وظائف النظام بعقله عبر الشريحة المزروعة

- في مايو 2024، ظهرت تقارير تفيد بأن غرسة نيورالينك واجهت مشكلة فنية: انكمشت العديد من خيوط أقطابها الرقيقة، مما قلل من نقل الإشارة. ومع ذلك، نُشرت تحديثات برمجية للتعويض عن ذلك، مما أدى إلى استعادة جزء كبير من وظائف الجهاز - على سبيل المثال، تمكين أربو من مواصلة استخدام الواجهة.

- في مايو 2023، وافقت إدارة الغذاء والدواء الأمريكية على مضخة بيتا بيونيكس iLet ACE وبرنامج تحديد الجرعات، مما شكّل نظام iLet Bionic Pancreas للاستخدام من قِبل الأفراد الذين تبلغ أعمارهم ست سنوات فأكثر والمصابين بداء السكري من النوع الأول. يتطلب هذا الحل الآلي لتوصيل الأنسولين وزن جسم المستخدم فقط للتشغيل، ويُبسّط إدارة وقت الوجبات من خلال ميزة "إعلان الوجبات" بدلاً من حساب الكربوهيدرات.

- في نوفمبر 2023، حصل البنكرياس الحيوي iLet على مزيد من التقدير لفعاليته السريرية عندما منحت إدارة الغذاء والدواء الأمريكية الموافقة عليه - والتي تميزت ببيانات تُظهر انخفاضًا كبيرًا في HbA1c وزيادة التحكم في الجلوكوز في النطاق الزمني

- في سبتمبر 2024، حصلت زراعة Blindsight من Neuralink، المصممة لاستعادة الرؤية عن طريق تحفيز القشرة البصرية، على تصنيف الجهاز الرائد من إدارة الغذاء والدواء الأمريكية - وهو اعتراف تنظيمي يسرع تطوير هذا الطرف الاصطناعي التجريبي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.