Global Medical Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.85 Billion

USD

11.86 Billion

2025

2033

USD

6.85 Billion

USD

11.86 Billion

2025

2033

| 2026 –2033 | |

| USD 6.85 Billion | |

| USD 11.86 Billion | |

| % | |

|

تقسيم سوق إدارة الرعاية الطبية العالمية، حسب طريقة الخدمة (خدمة إدارة الحالات عبر الإنترنت، خدمة إدارة الحالات عبر الهاتف، خدمة إدارة الحالات الميدانية، خدمة إدارة الحالات الميدانية ثنائية اللغة، وخدمات أخرى)، والمستخدم النهائي (المستشفيات ومراكز الرعاية المنزلية)، وشدة الحالة (إدارة الحالات الحرجة، إدارة حالات الألم المزمن، الفحوصات الطبية المستقلة، الإعاقة قصيرة الأجل، والإعاقة طويلة الأجل) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الإدارة الطبية

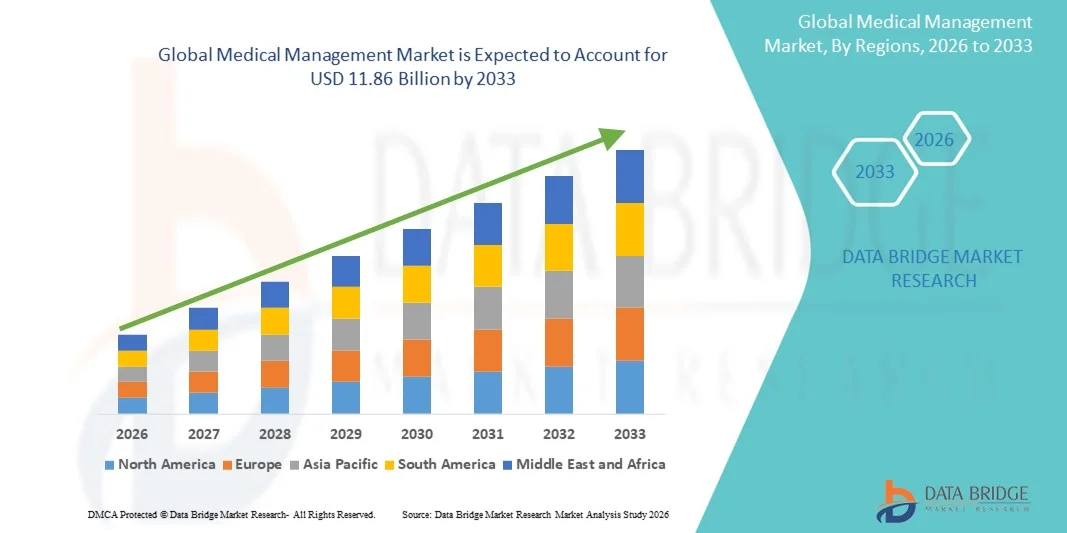

- بلغت قيمة سوق إدارة الرعاية الطبية العالمية 6.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 11.86 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.11% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار الأمراض المزمنة والإعاقات طويلة الأمد، والتكامل المستمر لمنصات الصحة الرقمية التي تعزز تنسيق الرعاية وتتبع الحالات وإدارة المرضى الشخصية في المستشفيات ومرافق الرعاية المنزلية.

- علاوة على ذلك، فإن الطلب المتزايد على خدمات إدارة الحالات الفعّالة والمُدعمة بالتكنولوجيا، مثل إدارة الحالات عبر الإنترنت، والهاتف، والميدانية، والثنائية اللغة، إلى جانب التوسع في استخدامها من قِبل المستخدمين النهائيين في كلٍ من البيئات السريرية وبيئات الرعاية المنزلية، يُسهم في زيادة الإقبال عليها بشكل ملحوظ. وتُسرّع هذه العوامل المتضافرة من تبني حلول الإدارة الطبية الشاملة، مما يُعزز نمو القطاع بشكل كبير.

تحليل سوق الإدارة الطبية

- تُعدّ حلول الإدارة الطبية، بما في ذلك خدمات إدارة الحالات الإلكترونية والهاتفية والميدانية، مكونات حيوية متزايدة الأهمية لأنظمة الرعاية الصحية الحديثة في كل من المستشفيات ومرافق الرعاية المنزلية، وذلك لقدرتها على تبسيط تنسيق الرعاية، وتحسين نتائج المرضى، وتمكين تتبع الحالات الشخصية عبر مختلف الحالات الطبية.

- يتزايد الطلب على خدمات الإدارة الطبية بشكل أساسي نتيجة لانتشار الأمراض المزمنة والإعاقات طويلة الأمد، وزيادة استخدام منصات الصحة الرقمية التي تعزز الكفاءة التشغيلية، وتقلل الأعباء الإدارية، وتتيح مراقبة المرضى في الوقت الفعلي.

- هيمنت أمريكا الشمالية على سوق إدارة الرعاية الصحية بحصة إيرادات بلغت 38.2% في عام 2025، وتميزت ببنية تحتية متطورة للرعاية الصحية، وانتشار واسع لخدمات إدارة الحالات المدعومة بالتكنولوجيا، وحضور قوي للشركات الرائدة في هذا القطاع التي تقدم حلولاً لإدارة الحالات عبر الإنترنت والهاتف والميدانية. وشهدت الولايات المتحدة نموًا ملحوظًا في استخدام خدمات الرعاية الصحية في المستشفيات والمنازل، مدفوعًا بالابتكارات في مجال الصحة الرقمية وحلول الرعاية المتكاملة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق إدارة الرعاية الطبية خلال الفترة المتوقعة، وذلك بفضل توسع البنية التحتية للرعاية الصحية، وزيادة الاستثمارات في خدمات الرعاية المنزلية، وتزايد الوعي بحلول إدارة الحالات المدعومة بالتكنولوجيا.

- هيمنت خدمات إدارة الحالات عبر الإنترنت على السوق بحصة بلغت 35.8% في عام 2025، مدفوعة بقدرتها على توفير المراقبة عن بُعد، وتتبع البيانات في الوقت الفعلي، والتكامل السلس مع سير العمل في المستشفيات والرعاية المنزلية.

نطاق التقرير وتجزئة سوق الإدارة الطبية

|

صفات |

رؤى رئيسية حول إدارة الرعاية الطبية في السوق |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الإدارة الطبية

تنسيق الرعاية الرقمية والمدعومة بالذكاء الاصطناعي

- يُعدّ دمج الذكاء الاصطناعي ومنصات الصحة الرقمية اتجاهاً هاماً ومتسارعاً في سوق إدارة الرعاية الطبية العالمية، وذلك لتحسين تتبع حالات المرضى، وأتمتة إدارة سير العمل، وتعزيز تقديم الرعاية الشخصية في المستشفيات ومرافق الرعاية المنزلية.

- فعلى سبيل المثال، تستفيد منصة Aerial التابعة لشركة Medecision من الذكاء الاصطناعي للتنبؤ بمخاطر المرضى وتحديد أولويات التدخلات، مما يسمح لمديري الحالات بتقليل تكاليف الاستشفاء والرعاية الصحية بشكل استباقي.

- تتيح حلول الإدارة الطبية المدعومة بالذكاء الاصطناعي إجراء تحليلات تنبؤية لنتائج المرضى، واقتراح خطط علاجية مثلى، وإطلاق تنبيهات تلقائية للحالات الحرجة. على سبيل المثال، يمكن لبعض أنظمة HealthEC تحديد المرضى المعرضين لخطر مضاعفات الأمراض المزمنة وإخطار فرق الرعاية للتدخل في الوقت المناسب.

- يُسهّل التكامل السلس لبرامج إدارة الحالات مع السجلات الصحية الإلكترونية ومنصات التطبيب عن بُعد التحكم المركزي في بيانات المرضى وخطط الرعاية والتواصل بين الفرق متعددة التخصصات

- يُعيد هذا التوجه نحو أنظمة إدارة رعاية أكثر ذكاءً وأتمتةً وتكاملاً تشكيل توقعات مقدمي الرعاية والمرضى بشكل جذري. ونتيجةً لذلك، تعمل شركات مثل WellSky على تطوير منصات مدعومة بالذكاء الاصطناعي تتضمن ميزات مثل تحليلات الرعاية التنبؤية وتعديلات خطط الرعاية الآلية.

- يتزايد الطلب على حلول إدارة الحالات الرقمية والقائمة على الذكاء الاصطناعي بسرعة في المستشفيات ومقدمي الرعاية المنزلية، حيث يولي أصحاب المصلحة أولوية متزايدة للكفاءة وتخفيف المخاطر وإدارة المرضى الشخصية.

- يُعدّ تعزيز التوافق التشغيلي مع أنظمة الصيدليات والمختبرات وشركات التأمين اتجاهًا رئيسيًا ناشئًا، مما يُتيح إدارة المطالبات في الوقت الفعلي، وتتبع الوصفات الطبية، وتنسيق الرعاية. على سبيل المثال، تُدمج بعض حلول Mediware بيانات الصيدليات لتحديث خطط رعاية المرضى تلقائيًا.

- تكتسب حلول إدارة الحالات المصممة خصيصًا للأجهزة المحمولة زخمًا متزايدًا، مما يسمح لمديري الرعاية بمراقبة المرضى عن بُعد، والوصول إلى التحديثات في الوقت الفعلي، والتواصل عبر الرسائل الآمنة. على سبيل المثال، تتيح منصة Casenet للأجهزة المحمولة لمديري الحالات الميدانيين تحديث خطط الرعاية أثناء التنقل.

ديناميكيات سوق الإدارة الطبية

السائق

ارتفاع معدل انتشار الأمراض المزمنة واعتماد الصحة الرقمية

- يُعدّ تزايد حالات الأمراض المزمنة والإعاقات طويلة الأمد، بالإضافة إلى تزايد استخدام منصات الصحة الرقمية، من العوامل الرئيسية التي تُسهم في زيادة الطلب على خدمات الإدارة الطبية.

- فعلى سبيل المثال، أعلنت شركة CaseNEX في مارس 2025 عن توسيع خدمات إدارة الحالات لمرضى الرعاية المزمنة باستخدام الذكاء الاصطناعي، بهدف دمج التحليلات التنبؤية مع حلول التطبيب عن بُعد.

- بينما يسعى مقدمو الرعاية الصحية إلى تحسين النتائج وتقليل حالات إعادة الإدخال إلى المستشفى، توفر حلول الإدارة الطبية ميزات مثل المراقبة عن بُعد والتنبيهات الآلية وتتبع المرضى في الوقت الفعلي، مما يوفر بديلاً مقنعاً لأساليب تنسيق الرعاية التقليدية.

- علاوة على ذلك، فإن الانتشار المتزايد لخدمات الرعاية المنزلية ومنصات التطبيب عن بعد يجعل خدمات الإدارة الطبية جزءًا لا يتجزأ من المراقبة الفعالة للمرضى، وتنفيذ خطط الرعاية، وإعداد التقارير.

- إن القدرة على إدارة الحالات في المستشفيات والعيادات ومرافق الرعاية المنزلية باستخدام التحليلات المدعومة بالذكاء الاصطناعي، والنمذجة التنبؤية، والتواصل عن بُعد، تدفع باتجاه تبني هذه التقنيات في كل من الأسواق المتقدمة والناشئة.

- تُساهم زيادة استثمارات مقدمي الرعاية الصحية في إدارة صحة السكان ومبادرات الرعاية القائمة على القيمة في تعزيز تبني هذه التقنيات، حيث تُتيح هذه المنصات تخصيصًا أفضل للموارد والتحكم في التكاليف. فعلى سبيل المثال، تستخدم بعض المستشفيات حلول إدارة الحالات لمراقبة فئات المرضى المعرضين لمخاطر عالية والحد من حالات دخول المستشفى التي يُمكن تجنبها.

- تساهم الشراكات الاستراتيجية بين مزودي برامج إدارة الحالات وشركات التأمين في توسيع فرص السوق، مما يسمح بدمج إدارة المطالبات والرعاية التنبؤية. فعلى سبيل المثال، تتعاون بعض شركات تكنولوجيا التأمين مع منصات الإدارة الطبية لأتمتة التحقق من التغطية وتحسين مسارات الرعاية.

ضبط النفس/التحدي

مخاوف أمن البيانات وعقبات الامتثال التنظيمي

- تشكل المخاوف المتعلقة بخصوصية بيانات المرضى، ونقاط الضعف الأمنية الإلكترونية للمنصات الرقمية، والامتثال للوائح الرعاية الصحية تحديات كبيرة أمام التوسع في السوق

- فعلى سبيل المثال، أدت التقارير عن اختراقات السجلات الصحية الإلكترونية والوصول غير المصرح به إلى أنظمة إدارة المرضى إلى جعل بعض مقدمي الرعاية الصحية مترددين في تبني حلول إدارة الحالات القائمة على الحوسبة السحابية بشكل كامل

- يُعدّ معالجة هذه المشكلات من خلال التشفير القوي، وبروتوكولات المصادقة الآمنة، والامتثال لقانون HIPAA، والتحديثات المنتظمة للبرامج أمرًا بالغ الأهمية لبناء الثقة بين المستشفيات ومقدمي الرعاية المنزلية.

- بالإضافة إلى ذلك، قد تشكل التكلفة الأولية المرتفعة نسبيًا لمنصات الإدارة الطبية المتقدمة المدعومة بالذكاء الاصطناعي، مقارنةً بالأساليب التقليدية، عائقًا أمام مقدمي الخدمات الأصغر حجمًا أو المناطق الحساسة للتكلفة، على الرغم من فوائد الكفاءة على المدى الطويل.

- على الرغم من انخفاض الأسعار تدريجياً وتزايد إمكانية الوصول إلى الحلول السحابية، إلا أن التعقيد المتصور ومتطلبات الاستثمار لا تزال تشكل عائقاً أمام تبنيها، لا سيما بالنسبة للمؤسسات التي تفتقر إلى دعم متخصص في تكنولوجيا المعلومات.

- سيكون التغلب على هذه التحديات من خلال تعزيز إجراءات أمن البيانات، والتوجيهات التنظيمية، وعروض المنصات الفعالة من حيث التكلفة أمراً حيوياً لتحقيق نمو مستدام في سوق إدارة الرعاية الصحية.

- قد يؤدي ضعف المعرفة الرقمية بين العاملين في مجال الرعاية الصحية في بعض المناطق إلى إبطاء عملية التبني، حيث يحتاج مديرو الرعاية إلى تدريب لاستخدام المنصات المتقدمة بفعالية. على سبيل المثال، قد تحتاج العيادات الصغيرة إلى ورش عمل لتطبيق نظام تتبع الحالات المدعوم بالذكاء الاصطناعي.

- يُشكّل التباين في لوائح الرعاية الصحية العالمية تحديات أمام توحيد المنصات ونشرها عبر الحدود. فعلى سبيل المثال، تتطلب قوانين خصوصية المرضى المختلفة في الاتحاد الأوروبي ومنطقة آسيا والمحيط الهادئ ميزات امتثال محلية في برامج إدارة الحالات.

نطاق سوق الإدارة الطبية

يتم تقسيم السوق على أساس طريقة الخدمة والمستخدم النهائي وشدة الحالة.

- حسب طريقة الخدمة

استنادًا إلى طريقة تقديم الخدمة، يُقسّم سوق إدارة الرعاية الصحية إلى خدمات إدارة الحالات عبر الإنترنت، وخدمات إدارة الحالات عبر الهاتف، وخدمات إدارة الحالات الميدانية، وخدمات إدارة الحالات الميدانية ثنائية اللغة، وخدمات أخرى. وقد هيمنت خدمات إدارة الحالات عبر الإنترنت على السوق بحصة إيرادات بلغت 35.8% في عام 2025، مدفوعةً بالاعتماد المتزايد على المنصات الرقمية لتنسيق الرعاية، وتتبع البيانات، وإعداد التقارير الآلية. تتيح المنصات الإلكترونية لمديري الرعاية الوصول إلى معلومات المرضى في الوقت الفعلي، وإنشاء وتحديث خطط الرعاية عن بُعد، والتعاون بسلاسة بين المستشفيات والعيادات ومقدمي خدمات الرعاية المنزلية. كما توفر هذه المنصات التكامل مع السجلات الصحية الإلكترونية، وخدمات التطبيب عن بُعد، والتحليلات التنبؤية، مما يُحسّن الكفاءة التشغيلية ونتائج المرضى. ويُعزز التوسع المتزايد في استخدام الحلول السحابية هيمنة الخدمات الإلكترونية. تُفضل المستشفيات ووكالات الرعاية المنزلية المنصات الإلكترونية لقابليتها للتوسع، وإمكانية وصول عدة مستخدمين إليها، وقدرتها على مراقبة حالات مرضى متعددة في وقت واحد. علاوة على ذلك، يُصبح الحفاظ على الامتثال التنظيمي وسجلات التدقيق أسهل مع الأنظمة الإلكترونية.

من المتوقع أن يشهد قطاع خدمات إدارة الحالات عبر الهاتف أسرع نمو بمعدل نمو سنوي مركب قدره 15.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة للدعم عن بُعد للمرضى، ومراقبة الأمراض المزمنة، ومتابعة الرعاية المنزلية. وتكتسب الخدمات الهاتفية أهمية خاصة في المناطق ذات الاتصال المحدود بالإنترنت، حيث تُشكل بديلاً موثوقًا للحلول الإلكترونية. فهي تُمكّن مديري الرعاية من التواصل المباشر مع المرضى، وتقديم الاستشارات، وجدولة المتابعات، وضمان الالتزام بتناول الأدوية. كما تدعم إدارة الحالات عبر الهاتف التواصل متعدد اللغات، مما يُحسّن إمكانية الوصول ومشاركة المرضى. ومع تزايد تركيز مقدمي الرعاية الصحية على الرعاية المتمحورة حول المريض والمراقبة الفعّالة من حيث التكلفة، تكتسب الخدمات الهاتفية رواجًا متزايدًا. ويُسهم الجمع بين الراحة والتوجيه الفوري والرعاية الشخصية في سرعة تبني هذا النمط من الخدمات.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق إدارة الرعاية الطبية إلى مستشفيات ومراكز رعاية منزلية. وقد هيمنت المستشفيات على السوق بحصة بلغت 60% في عام 2025، نظرًا للحاجة الماسة إلى إدارة منظمة للحالات للمرضى الذين يعانون من أمراض مزمنة، وإصابات بالغة، ومتطلبات رعاية معقدة. تستفيد المستشفيات من المنصات المتكاملة التي تُتيح أتمتة سير العمل، وتحليل المخاطر التنبؤي، وتنسيق خطط العلاج بين الأقسام. يُسهم ارتفاع معدل استقبال المرضى، ومتطلبات الامتثال التنظيمي، والتركيز على تقليل حالات إعادة التنويم في زيادة إقبال المستشفيات على تبني حلول إدارة الرعاية الطبية المتقدمة. كما تستفيد المستشفيات من الذكاء الاصطناعي وأدوات التحليل لتحديد المرضى المعرضين لمخاطر عالية، وتحديد أولويات التدخلات، وتحسين تخصيص الموارد. علاوة على ذلك، يُسهم وجود مديري رعاية مؤهلين وبنية تحتية متطورة لتكنولوجيا المعلومات في المستشفيات في نشر هذه الأنظمة بكفاءة.

من المتوقع أن يشهد قطاع خدمات الرعاية المنزلية أسرع نمو بمعدل نمو سنوي مركب قدره 17.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على مراقبة المرضى عن بُعد، وتزايد أعداد كبار السن، وارتفاع معدلات انتشار الأمراض المزمنة. ويعتمد مقدمو خدمات الرعاية المنزلية بشكل متزايد على المنصات الرقمية، والدعم الهاتفي، والخدمات الميدانية لتقديم رعاية شخصية مباشرة في منازل المرضى. وتُسهم سهولة الحصول على تحديثات فورية للحالات، ومشاركة المرضى، والتدخل عن بُعد في تحسين رضا المرضى وخفض معدلات دخول المستشفيات. كما تُسرّع التطورات التكنولوجية، مثل المنصات المتوافقة مع الأجهزة المحمولة وتكامل الأجهزة القابلة للارتداء، من وتيرة تبني هذه الخدمات. بالإضافة إلى ذلك، تُعزز المبادرات الحكومية والتغطية التأمينية لخدمات الرعاية المنزلية نمو السوق في هذا القطاع.

- حسب شدة الحالة

استنادًا إلى شدة الحالة، يُقسّم سوق إدارة الرعاية الطبية إلى إدارة الحالات الحرجة، وإدارة حالات الألم المزمن، والفحوصات الطبية المستقلة، والإعاقة قصيرة الأجل، والإعاقة طويلة الأجل. وقد هيمن قطاع إدارة الحالات الحرجة على السوق بحصة بلغت 30% في عام 2025، مدفوعًا بالتعقيد والتكلفة العالية لإدارة المرضى الذين يعانون من إصابات بالغة، أو أمراض خطيرة، أو احتياجات التعافي بعد العمليات الجراحية. تتطلب هذه الحالات مراقبة دقيقة، وتنسيقًا متعدد التخصصات للرعاية، وتحديثات متكررة لخطط الرعاية. تساعد المنصات المتقدمة مديري الرعاية على تتبع تقدم حالة المريض، وجدولة التدخلات، والتواصل مع مختلف مقدمي الرعاية الصحية لتقليل المضاعفات. كما أن الحاجة إلى توثيق دقيق، والامتثال، وإدارة التعويضات تُعزز اعتماد هذه المنصات في هذا القطاع. تُفضل المستشفيات وشركات التأمين ومراكز الرعاية المتخصصة حلول إدارة الحالات الحرجة نظرًا لتأثيرها المحتمل على نتائج المرضى وتكاليف الرعاية الصحية.

من المتوقع أن يشهد قطاع إدارة حالات الألم المزمن أسرع نمو بمعدل نمو سنوي مركب قدره 16.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد انتشار حالات الألم المزمن، واضطرابات الجهاز العضلي الهيكلي، واحتياجات إعادة التأهيل طويلة الأمد. تركز حلول إدارة حالات الألم المزمن على المراقبة المستمرة، والالتزام بتناول الأدوية، وتتبع العلاج، وإدارة نمط الحياة. تساعد الخدمات الهاتفية والإلكترونية والميدانية مديري الرعاية على التواصل الفعال مع المرضى، وضمان الالتزام بالعلاج، والحد من حالات إعادة دخول المستشفى. كما يُعزز التكامل مع الأجهزة القابلة للارتداء وتطبيقات الصحة المحمولة من تفاعل المرضى والرعاية القائمة على البيانات. ويساهم ارتفاع مستوى الوعي ببرامج إدارة الألم المزمن، ودعم التعويضات، ومبادرات الرعاية الوقائية في النمو السريع لهذا القطاع.

تحليل إقليمي لسوق إدارة الخدمات الطبية

- هيمنت أمريكا الشمالية على سوق إدارة الرعاية الصحية بحصة إيرادات بلغت 38.2% في عام 2025، وتتميز ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق لخدمات إدارة الحالات المدعومة بالتكنولوجيا، وحضور قوي للشركات الرائدة في هذا القطاع التي تقدم حلول إدارة الحالات عبر الإنترنت والهاتف والميدانية.

- يُقدّر مقدمو الرعاية الصحية والمستشفيات في المنطقة بشدة الكفاءة، وتتبع المرضى في الوقت الفعلي، وتحسين تنسيق الرعاية الذي توفره منصات الإدارة الطبية، مما يساعد على تقليل حالات إعادة الإدخال إلى المستشفى وتحسين تخصيص الموارد.

- ويدعم هذا الانتشار الواسع أيضاً الاستثمار الكبير في تكنولوجيا المعلومات الصحية، والمتخصصين المهرة في إدارة الرعاية، والتركيز على مبادرات الرعاية القائمة على القيمة، مما يجعل حلول الإدارة الطبية نهجاً مفضلاً لكل من المستشفيات وأماكن الرعاية المنزلية.

نظرة معمقة على سوق إدارة الرعاية الصحية في الولايات المتحدة

استحوذ سوق إدارة الرعاية الصحية في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 42% في عام 2025، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية، والانتشار الواسع لحلول إدارة الحالات المدعومة بالذكاء الاصطناعي، ووجود شركات رائدة في هذا المجال تقدم خدمات إدارة الحالات عبر الإنترنت والهاتف والميدانية. ويولي مقدمو الخدمات الصحية اهتمامًا متزايدًا بالكفاءة، وتحليلات الرعاية التنبؤية، ومراقبة المرضى في الوقت الفعلي للحد من حالات إعادة التنويم وتحسين النتائج. كما أن التكامل المتزايد للسجلات الصحية الإلكترونية مع منصات إدارة الحالات، إلى جانب توسع خدمات الرعاية المنزلية، يُسهم في دفع نمو السوق. بالإضافة إلى ذلك، تشجع مبادرات الرعاية القائمة على القيمة وأطر السداد القوية المستشفيات وشركات التأمين على تبني حلول إدارة متقدمة.

نظرة عامة على سوق الإدارة الطبية في أوروبا

من المتوقع أن يشهد سوق إدارة الرعاية الصحية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي باللوائح الصحية الصارمة، وانتشار الأمراض المزمنة المتزايد، والحاجة المتنامية إلى تنسيق مبسط للرعاية بين المستشفيات ومراكز الرعاية المنزلية. كما يُسهم التوسع في استخدام خدمات التطبيب عن بُعد، والمراقبة الرقمية للمرضى، ومنصات الرعاية المتكاملة في تعزيز نمو السوق. ويُولي مقدمو الرعاية الصحية الأوروبيون أهمية كبيرة للمنصات التي تُحسّن الكفاءة التشغيلية، وتُخفف الأعباء الإدارية، وتُدعم الامتثال للمعايير الإقليمية. ويشهد السوق نموًا ملحوظًا في قطاعات الرعاية السكنية، وشبكات المستشفيات، ومراكز إعادة التأهيل المتخصصة.

نظرة معمقة على سوق إدارة الرعاية الطبية في المملكة المتحدة

من المتوقع أن يشهد سوق إدارة الرعاية الصحية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات الإصابة بالأمراض المزمنة، والتركيز على الرعاية المتمحورة حول المريض، وزيادة استخدام منصات إدارة الحالات الرقمية. وتحفز المخاوف بشأن إعادة دخول المرضى إلى المستشفيات وعدم كفاءة الرعاية مقدمي الرعاية الصحية على تطبيق حلول إدارة مدعومة بالذكاء الاصطناعي. وتستمر البنية التحتية القوية لتكنولوجيا المعلومات الصحية في المملكة المتحدة، والسياسات الداعمة، ومبادرات الصحة الرقمية في تحفيز نمو السوق. وتستفيد المستشفيات والعيادات ووكالات الرعاية المنزلية بشكل متزايد من حلول إدارة الحالات عبر الإنترنت والهاتف لتحسين مراقبة المرضى والتواصل معهم.

نظرة عامة على سوق إدارة الرعاية الصحية في ألمانيا

من المتوقع أن يشهد سوق إدارة الرعاية الصحية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بأهمية تنسيق الرعاية، واعتماد الخدمات الصحية الرقمية، وإدارة الأمراض المزمنة. وتُسهم البنية التحتية المتطورة للرعاية الصحية في ألمانيا، وتركيزها على الابتكار، واهتمامها بالجودة والامتثال، في تعزيز استخدام منصات إدارة الحالات المتقدمة. كما يزداد انتشار التكامل مع أنظمة معلومات المستشفيات وخدمات الرعاية المنزلية. ويُولي مقدمو الخدمات الصحية أولوية قصوى للخصوصية وأمن البيانات والكفاءة، مما يدفع الطلب على حلول إدارة طبية فعّالة تدعم رعاية المرضى متعددة التخصصات.

نظرة عامة على سوق إدارة الرعاية الصحية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق إدارة الرعاية الصحية في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 18% خلال الفترة 2026-2033، مدفوعًا بزيادة الاستثمارات في البنية التحتية للرعاية الصحية، وارتفاع معدلات انتشار الأمراض المزمنة، وتنامي الوعي بأهمية تنسيق الرعاية الصحية المدعوم بالتكنولوجيا في دول مثل الصين واليابان والهند. وتساهم المبادرات الحكومية التي تشجع على تبني الصحة الرقمية، وتوسيع نطاق الرعاية المنزلية، وخدمات التطبيب عن بُعد في تسريع انتشار السوق. إضافةً إلى ذلك، يُتيح ارتفاع الدخل المتاح وزيادة الاستثمارات في تكنولوجيا المعلومات الصحية تبنيًا أوسع لمنصات الذكاء الاصطناعي، والتحليلات التنبؤية، وحلول مراقبة المرضى عن بُعد، لا سيما في المراكز الحضرية.

نظرة عامة على سوق الإدارة الطبية في اليابان

يشهد سوق إدارة الرعاية الصحية في اليابان نموًا متسارعًا بفضل نظام الرعاية الصحية المتطور تقنيًا، وتزايد عدد كبار السن، والطلب المتزايد على حلول إدارة الرعاية الشخصية، والرعاية المنزلية، والرعاية في المستشفيات. ويسهم دمج المنصات الرقمية مع الأجهزة الصحية القابلة للارتداء والسجلات الصحية الإلكترونية في دعم المراقبة المستمرة للمرضى والتدخل الاستباقي. كما أن تزايد عدد مرافق الرعاية الصحية المتصلة وبرامج الرعاية المنزلية الذكية يعزز من تبني هذه الحلول. ويسعى مقدمو الرعاية الصحية والمرضى إلى إيجاد حلول مريحة وآمنة وفعالة لإدارة الحالات لتلبية احتياجات الأمراض المزمنة، وإعادة التأهيل، والرعاية طويلة الأجل.

نظرة عامة على سوق إدارة الرعاية الصحية في الهند

استحوذ سوق إدارة الرعاية الصحية في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية في البلاد، وتزايد عبء الأمراض المزمنة، والانتشار الواسع لمنصات الصحة الرقمية. ويُعدّ تزايد عدد سكان الطبقة المتوسطة في الهند، والتوسع الحضري السريع، والمبادرات الحكومية مثل برامج الصحة الرقمية والمستشفيات الذكية، من العوامل الرئيسية الدافعة لنمو السوق. كما أن توفر حلول إدارة الحالات الفعّالة من حيث التكلفة والمتوافقة مع الأجهزة المحمولة، إلى جانب ازدياد خدمات الرعاية المنزلية ومنصات التطبيب عن بُعد، يُسهم بشكل أكبر في تعزيز استخدام حلول إدارة الرعاية الصحية في المستشفيات والعيادات ومراكز الرعاية السكنية.

حصة السوق في إدارة الرعاية الطبية

تهيمن على قطاع إدارة الرعاية الصحية في المقام الأول شركات راسخة، بما في ذلك:

- شركة إبيك سيستمز (الولايات المتحدة الأمريكية)

- شركة فيراديجم المحدودة (الولايات المتحدة الأمريكية)

- أوراكل (الولايات المتحدة)

- ميراتيف إل بي (الولايات المتحدة)

- شركة إي كلينيكال وركس (الولايات المتحدة الأمريكية)

- شركة هيلث كاتاليست (الولايات المتحدة الأمريكية)

- شركة إكسل هيلث (الولايات المتحدة)

- شركة زيوميغا (الولايات المتحدة الأمريكية)

- شركة كيسنت ذ.م.م. (الولايات المتحدة الأمريكية)

- شركة ميديسيجن (الولايات المتحدة الأمريكية)

- شركة كيو إتش آر تكنولوجيز (كندا)

- تيبرا (الولايات المتحدة)

- CompuGroup Medical SE & Co. KGaA (ألمانيا)

- شركة أومنيسيل (الولايات المتحدة الأمريكية)

- شركة أثينا هيلث (الولايات المتحدة الأمريكية)

- شركة نيكست جين للرعاية الصحية (الولايات المتحدة الأمريكية)

- شركة جرين واي هيلث ذ.م.م. (الولايات المتحدة الأمريكية)

- شركة تكنولوجيا المعلومات الطبية (الولايات المتحدة الأمريكية)

- شركة AdvancedMD (الولايات المتحدة الأمريكية)

- شركة كير كلاود (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق الإدارة الطبية العالمية؟

- في أكتوبر 2025، أعلنت منصة الرعاية الصحية عن بُعد HealthTap عن دمجها في LillyDirect، وهي مبادرة الصحة الرقمية لشركة Eli Lilly، لتوفير خدمات إدارة مرض السكري الافتراضية بما في ذلك إدارة الأدوية، ومراجعات المختبر، والرعاية الوقائية الشخصية، مما يعزز الإدارة الطبية الرقمية للأمراض المزمنة مثل مرض السكري.

- في أبريل 2025، أعلنت شركة Innovaccer Inc. عن إطلاق Agents of Care™، وهي مجموعة من وكلاء الذكاء الاصطناعي المدربين مسبقًا والمصممين لأتمتة المهام المتكررة في إدارة الحالات والرعاية، مثل الجدولة، واستقبال المرضى، والإحالات، وإجراءات الموافقة، مما يتيح للأطباء ومديري الرعاية التفرغ لأنشطة ذات قيمة أعلى. يتكامل هذا الابتكار مع أنظمة الرعاية الصحية الحالية ويهدف إلى تحسين الكفاءة التشغيلية ومشاركة المرضى.

- في سبتمبر 2024، قدمت شركة Innovaccer برنامجها التجريبي لإدارة الرعاية، وهو أداة مدعومة بالذكاء الاصطناعي تعمل على تبسيط التوثيق، وأتمتة ملخصات السجلات، ومساعدة مديري الرعاية على قضاء المزيد من الوقت في التواصل مع المرضى، مما يقلل بشكل كبير من عبء العمل الإداري ويتيح تخطيطًا استباقيًا لرعاية المرضى.

- في سبتمبر 2024، أكملت شركة MedRisk، الرائدة في مجال خدمات الرعاية الصحية المُدارة، عملية الاستحواذ على أعمال حلول مطالبات الإصابات (بما في ذلك StrataCare) من شركة Conduent، مما وسّع محفظة خدماتها في مجال مراجعة الفواتير الطبية والخدمات السريرية، وهي خطوة استراتيجية لتوسيع نطاق عروض إدارة الحالات الطبية والتكاليف لشركات التأمين وأصحاب العمل.

- في مارس 2023، دخلت شركة MedRisk في شراكة استراتيجية لدمج خدمات التطبيب عن بُعد في منصة إدارة الحالات الطبية الخاصة بها، مما يعزز إمكانية الوصول إلى الرعاية عن بُعد ونماذج تقديم الخدمات الهجينة التي تعكس التبني الأوسع لحلول الرعاية الصحية الافتراضية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.