Global Narcolepsy Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.48 Billion

USD

7.73 Billion

2024

2032

USD

3.48 Billion

USD

7.73 Billion

2024

2032

| 2025 –2032 | |

| USD 3.48 Billion | |

| USD 7.73 Billion | |

| % | |

|

تجزئة سوق علاج الخدار العالمي، حسب النوع (النوع الأول والثاني)، الأدوية (مضادات مستقبلات الهيستامين الانتقائية H3، المنشطات، مثبطات إعادة امتصاص السيروتونين، مضادات الاكتئاب ثلاثية الحلقات، مثبطات الجهاز العصبي المركزي، وغيرها)، طرق الإعطاء (عن طريق الفم والحقن)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج الخدار

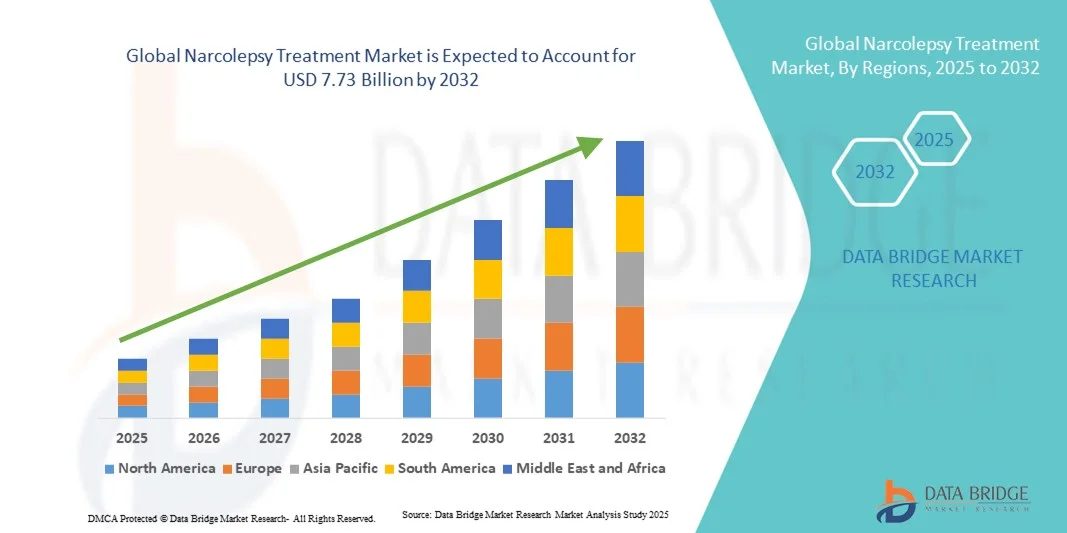

- تم تقييم حجم سوق علاج الخدار العالمي بـ 3.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.73 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 10.50٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال زيادة الوعي باضطرابات النوم والتقدم في العلاجات الدوائية والانتشار المتزايد لمرض النوم القهري في كل من المناطق المتقدمة والناشئة

- بالإضافة إلى ذلك، يُسهم تزايد تفضيل المرضى لخيارات علاجية فعّالة وآمنة ومريحة، إلى جانب البحث والتطوير المستمر في العلاجات الجديدة، في ترسيخ الأدوية المتقدمة والحلول العلاجية كمعيار للرعاية. تُسرّع هذه العوامل مجتمعةً اعتماد علاجات الخدار، مما يُعزز نمو السوق بشكل كبير.

تحليل سوق علاج الخدار

- أصبحت علاجات النوم القهري، التي تشمل العلاجات الدوائية مثل المنشطات وعوامل تعزيز اليقظة وأوكسيبات الصوديوم، ذات أهمية متزايدة لإدارة النعاس المفرط أثناء النهار والتشنج العضلي، مما يحسن بشكل كبير من نوعية حياة المرضى وأدائهم اليومي.

- الطلب المتزايد على علاجات الخدار مدفوع في المقام الأول بالوعي المتزايد باضطرابات النوم، وزيادة معدلات التشخيص، والتحول نحو الأنظمة العلاجية الشخصية والفعالة

- سيطرت أمريكا الشمالية على سوق علاج الخدار بأكبر حصة إيرادات بلغت 37.7% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والتبني المبكر للعلاجات الجديدة، وخط أنابيب قوي من الابتكارات الصيدلانية، وخاصة في الولايات المتحدة، حيث تعمل عمليات إطلاق الأدوية الرئيسية والتجارب السريرية على تعزيز إمكانية الوصول إلى العلاج.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الخدار خلال الفترة المتوقعة بسبب ارتفاع الوعي بالرعاية الصحية وتحسين القدرات التشخيصية وتوسيع نطاق الوصول إلى الأدوية الموصوفة

- سيطرت شريحة المنشطات على سوق علاج الخدار بحصة سوقية بلغت 42.7% في عام 2024، مدفوعًا بفعاليتها في إدارة النعاس المفرط أثناء النهار والتفضيل الواسع من قبل الأطباء كعلاج من الخط الأول.

نطاق التقرير وتقسيم سوق علاج الخدار

|

صفات |

رؤى رئيسية حول سوق علاج الخدار |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق علاج الخدار

اعتماد العلاجات الرقمية والمراقبة عن بعد

- إن الاتجاه الملحوظ والمتسارع في سوق علاج الخدار العالمي هو دمج العلاجات الرقمية ومنصات المراقبة عن بعد، مما يعزز التزام المرضى وإدارة العلاج الفردي.

- على سبيل المثال، يسمح تطبيق SomnoWake للمرضى بتتبع أنماط النوم وجداول الأدوية واليقظة أثناء النهار، مما يتيح للأطباء تعديل خطط العلاج بناءً على البيانات في الوقت الفعلي.

- تُمكّن الأدوات الرقمية من إجراء تحليلات تنبؤية لإدارة الأعراض، وإرسال تنبيهات إذا أظهر المرضى علامات نعاس مفرط أثناء النهار أو دورات نوم غير منتظمة. مثال: تستخدم بعض التجارب العلاجية القائمة على عقار أوريكسين أجهزة قابلة للارتداء لمراقبة أنماط النوم والاستيقاظ وتحسين جداول الجرعات.

- يتيح التكامل مع منصات الطب عن بعد إدارة مركزية للعلاج، مما يسمح للمرضى ومقدمي الرعاية الصحية بتنسيق العلاجات والوصول إلى السجلات الصحية وتتبع تحسن الأعراض من واجهة واحدة

- إن هذا الاتجاه نحو الرعاية المدعومة بالتكنولوجيا والموجهة بالبيانات يعيد تشكيل التوقعات لإدارة الخدار، مما دفع شركات الأدوية الرائدة مثل Jazz Pharmaceuticals إلى الاستثمار في منصات رقمية مصاحبة للعلاجات

- يتزايد الطلب على الحلول التي تجمع بين العلاج الدوائي والمراقبة الرقمية في كل من المستشفيات ومؤسسات الرعاية المنزلية، حيث يعطي المرضى والأطباء الأولوية بشكل متزايد للراحة والرعاية الشخصية

ديناميكيات سوق علاج الخدار

سائق

ارتفاع معدل انتشار اضطرابات النوم والوعي بها

- إن الانتشار المتزايد لمرض النوم القهري والوعي المتزايد باضطرابات النوم بين المرضى ومقدمي الرعاية الصحية هو محرك مهم لزيادة الطلب على العلاج

- على سبيل المثال، في مارس 2024، أطلقت شركة Axsome Therapeutics مبادرة تثقيفية عامة حول التوعية بمرض النوم القهري، مسلطة الضوء على أهمية التشخيص في الوقت المناسب والالتزام بالعلاج.

- مع تزايد وعي المرضى بالتأثيرات المنهكة لمرض النوم القهري غير المعالج، تكتسب العلاجات التي تقدم إدارة فعالة للأعراض، مثل المنشطات وأوكسيبات الصوديوم، زخمًا.

- علاوة على ذلك، فإن التشخيص المبكر من خلال عيادات النوم والتغطية التأمينية الموسعة يزيدان من قدرة المرضى على الوصول إلى العلاجات، مما يجعل الإدارة الدوائية أكثر انتشارًا.

- يُجسّد إدخال مضادات مستقبلات الهيستامين H3 الانتقائية والأدوية المُنشّطة الجديدة هذا التقدم، إذ يُحسّن إدارة أعراض المصابين بالخدار. تُوفّر هذه التطورات خيارات علاجية أكثر فعالية، وتُلبّي احتياجات المرضى المتنوعة، مما يُتيح اتباع أساليب مُصمّمة خصيصًا للسيطرة على الأعراض.

- إن سهولة تناول الجرعة عن طريق الفم أو مرة واحدة في الليل، إلى جانب توافر العلاجات المركبة ودعم المراقبة، هي عوامل رئيسية تدفع إلى تبني علاج الخدار في كل من البيئات الصحية الحضرية وشبه الحضرية

ضبط النفس/التحدي

الآثار الجانبية وعقبات الامتثال التنظيمي

- تشكل المخاوف المحيطة بالآثار السلبية لأدوية الخدار، بما في ذلك المضاعفات القلبية الوعائية والجهاز الهضمي، تحديًا أمام تبني السوق على نطاق أوسع

- على سبيل المثال، أدت التقارير البارزة عن الآثار الجانبية المرتبطة بالعلاج بالمنشطات إلى تردد بعض المرضى في بدء العلاج أو الاستمرار فيه.

- إن معالجة هذه المخاوف المتعلقة بالسلامة من خلال مراقبة ما بعد التسويق، واستراتيجيات تخفيف المخاطر، وتثقيف الأطباء أمرٌ بالغ الأهمية لبناء ثقة المرضى. على سبيل المثال: تقدم شركتا Jazz Pharmaceuticals وAvadel Pharmaceuticals استشاراتٍ طبيةً شاملةً للمرضى وبرامجَ لمراقبة السلامة للحد من المخاطر.

- بالإضافة إلى ذلك، فإن المتطلبات التنظيمية الصارمة للموافقات على الأدوية الجديدة والتجارب السريرية ووضع العلامات يمكن أن تؤخر إطلاق المنتجات، مما يؤثر على الجداول الزمنية لدخول السوق

- في حين أن العلاجات الأحدث ذات ملفات السلامة المحسنة تظهر، فإن المخاوف بشأن الآثار الجانبية، إلى جانب التعقيدات التنظيمية، يمكن أن تعيق التبني، وخاصة في الأسواق الناشئة حيث البنية التحتية للمراقبة محدودة.

- تُشكّل التكلفة الباهظة للعديد من أدوية علاج الخدار عائقًا كبيرًا أمام حصول المرضى على العلاج والالتزام به. بالنسبة للأفراد الذين لا يملكون تغطية تأمينية كافية، قد يكون العبء المالي هائلًا، مما يؤدي إلى تأخير الحصول على الرعاية الطبية اللازمة.

نطاق سوق علاج الخدار

يتم تقسيم السوق على أساس النوع والأدوية وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج الخدار إلى نوعين: الخدار من النوع الأول والخدار من النوع الثاني. هيمن قطاع الخدار من النوع الأول على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعًا بارتفاع معدل انتشار الخدار المصحوب بالخدار على مستوى العالم. غالبًا ما يحتاج مرضى النوع الأول إلى علاج أكثر اتساقًا وكثافة، بما في ذلك أوكسيبات الصوديوم أو المنشطات، مما يساهم في زيادة إيرادات السوق. يُعطي الأطباء الأولوية لعلاج النوع الأول نظرًا للنعاس الشديد أثناء النهار وأعراض الخدار التي تؤثر بشكل كبير على جودة الحياة. بالإضافة إلى ذلك، تُركز الأبحاث الجارية وإطلاق المنتجات بشكل كبير على علاجات النوع الأول، مما يعزز هيمنة هذا القطاع على السوق. يدعم دمج المراقبة الرقمية والطب عن بُعد لمرضى النوع الأول الالتزام المستمر بالأدوية. كما يُعزز توافر العلاجات المركبة وخطط العلاج الشخصية مكانة هذا القطاع في السوق.

من المتوقع أن يشهد قطاع الخدار من النوع الثاني أسرع نمو بين عامي 2025 و2032، بفضل تزايد الوعي، وتحسين القدرات التشخيصية، وتزايد التعرف على الخدار دون الإصابة بالخدار. ومع تزايد انتشار تشخيص اضطرابات النوم، أصبح بإمكان المرضى الذين لم يُشخَّصوا سابقًا الحصول على العلاج. كما أن التطورات في الخيارات الدوائية والعلاجات غير المُنشِّطة المُصمَّمة خصيصًا لمرضى النوع الثاني تُوسِّع نطاق تبنيها. كما يُسرِّع التركيز المتزايد على التدخل المبكر وتثقيف المرضى نمو السوق. وتُسهِّل منصات الرعاية الصحية عن بُعد التي تستهدف مرضى الخدار من النوع الثاني الإقبال على العلاج.

- بالمخدرات

بناءً على الأدوية، يُقسّم سوق علاج الخدار إلى مضادات مستقبلات الهيستامين H3 الانتقائية، والمنشطات، ومثبطات إعادة امتصاص السيروتونين، ومضادات الاكتئاب ثلاثية الحلقات، ومثبطات الجهاز العصبي المركزي، وغيرها. هيمن قطاع المنشطات على السوق في عام 2024 بحصة سوقية بلغت 42.7% بفضل استخدامه الواسع كعلاج أولي للسيطرة على النعاس المفرط أثناء النهار. تتميز المنشطات بفعاليتها العالية، وثباتها، ووجود بيانات سريرية موسعة، مما يجعلها الخيار الأمثل للأطباء. يشعر المرضى بتحسن سريع في الأعراض، مما يشجع على الاستخدام المنتظم. يساهم التوافر الواسع للتركيبات العامة في سهولة الوصول إليها وبأسعار معقولة. كما أن المنشطات متوافقة مع أدوات الالتزام الرقمية، مما يعزز الالتزام بالعلاج. كما أن وجودها الراسخ في المستشفيات والعيادات يعزز هيمنتها على السوق.

من المتوقع أن يشهد قطاع مضادات مستقبلات الهيستامين الانتقائية H3 أسرع نمو بين عامي 2025 و2032، مدفوعًا بإدخال علاجات جديدة تستهدف الفيزيولوجيا المرضية الكامنة وراء الخدار. وتحظى إصدارات الأدوية الجديدة التي تركز على آليات تعزيز اليقظة بقبول الأطباء. وتجذب التجارب السريرية التي تثبت فعاليتها مع آثار جانبية ضئيلة تفضيل المرضى. وتستثمر شركات الأدوية في حملات التسويق والتوعية لتوسيع نطاق تبني هذه الأدوية. ويستفيد هذا القطاع من تزايد التعاون البحثي والموافقات التنظيمية في الأسواق الرئيسية. ويدعم تكامل العلاجات الرقمية النمو من خلال مراقبة استجابة المرضى لهذه الأدوية الجديدة.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق علاج الخدار إلى علاجات فموية وحقنية. هيمنت الأدوية الفموية على السوق في عام ٢٠٢٤، ويعزى ذلك إلى تفضيل المرضى للراحة وسهولة الإعطاء الذاتي والعلاج غير الجراحي. تتيح الأدوية الفموية جداول جرعات مرنة، ويصفها الأطباء على نطاق واسع، مما يجعلها في متناول الجميع. يفضل مرضى الخدار المزمن الأدوية الفموية للإدارة طويلة الأمد. يدعم توافر التركيبات الفموية العامة القدرة على تحمل التكاليف واعتمادها. يُعزز التكامل مع تطبيقات الالتزام الرقمية التزام المرضى. كما يستفيد هذا القطاع من حضور قوي في كل من المستشفيات ومرافق الرعاية المنزلية.

من المتوقع أن يشهد قطاع الحقن أسرع نمو بين عامي 2025 و2032، وذلك بفضل تزايد استخدام أوكسيبات الصوديوم لعلاج حالات الخدار الشديد المصحوب بالخَدَر. تتميز العلاجات بالحقن بجرعات دقيقة وتأثيرات علاجية سريعة. ويدعم هذا النمو تركيبات مُحسّنة تُعزز راحة المريض وتُقلل من الآثار الجانبية. كما تُساهم حملات التوعية التي تُنظمها الشركات المُصنّعة في تثقيف المرضى والأطباء حول فعالية هذه العلاجات. ويستفيد هذا القطاع أيضًا من برامج العلاج في المستشفيات وعيادات النوم المتخصصة. كما يُعزز التوسع في خدمات الحقن الوريدي للرعاية المنزلية من استخدام هذه العلاجات.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج الخدار إلى مستشفيات، وخدمات رعاية منزلية، وعيادات متخصصة، وغيرها. هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤ بفضل توافر مراكز متخصصة في علاج النوم، وبنية تحتية لإدارة الأدوية، وإمكانية الوصول إلى متخصصين مؤهلين في الرعاية الصحية. تقدم المستشفيات تشخيصًا وعلاجًا شاملين، يشملان العلاج الدوائي ومراقبة المرضى، مما يضمن نتائج سريرية أفضل. يُعزز الإقبال الكبير على المستشفيات والشراكات مع شركات الأدوية مساهمة الإيرادات. كما تُعدّ المستشفيات مراكز رئيسية للتجارب السريرية، مما يدعم إطلاق علاجات جديدة. يُعزز التكامل مع أنظمة السجلات الصحية الإلكترونية (EHR) في المستشفيات الالتزام بالعلاج. ويضمن نظام الشراء المركزي للمستشفيات توافر العلاجات باستمرار.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد تفضيل المرضى للرعاية المنزلية، ومتابعة الحالات عن بُعد، وسهولة توصيل الأدوية. تُمكّن الرعاية المنزلية المرضى من الالتزام بالعلاج دون الحاجة إلى زيارات متكررة للمستشفى. كما يدعم نمو أجهزة المراقبة الرقمية والقابلة للارتداء الإدارة عن بُعد. ويعزز الوعي المتزايد بين مقدمي الرعاية تبني هذه الخدمات في البيئات السكنية. كما تُقلل خدمات الرعاية المنزلية من تكاليف العلاج مقارنةً بزيارات المستشفى. ويُسرّع تحسين لوجستيات التوصيل وبرامج دعم الأدوية من نمو هذا القطاع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج الخدار إلى صيدليات المستشفيات، وصيدليات التجزئة، وغيرها. هيمن قطاع صيدليات المستشفيات على السوق في عام ٢٠٢٤، إذ تُعدّ المستشفيات الوجهة الرئيسية لتوزيع علاجات الخدار المتخصصة التي تتطلب إشرافًا سريريًا. تضمن صيدليات المستشفيات دقة الجرعات، وتقديم الاستشارات للمرضى، وتوافر الأدوية عالية التكلفة أو الخاضعة للرقابة. يُعزز التكامل مع برامج علاج المستشفيات حضورها في السوق. كما يدعم التعاون مع الشركات المصنعة في برامج مساعدة المرضى الالتزام بالعلاج. وتُعزز قدرة المستشفيات على تقديم رعاية شاملة، بما في ذلك المراقبة والمتابعة، الإيرادات. وتُعزز الشراكات الحصرية مع شركات الأدوية هيمنتها.

من المتوقع أن يشهد قطاع صيدليات التجزئة أسرع نمو بين عامي 2025 و2032، نتيجةً لزيادة توافر أدوية النوم القهري الفموية، وتزايد إقبال المرضى على الوصول إليها بسهولة ويسر. توفر صيدليات التجزئة سهولة الوصول، ومرونة في ساعات العمل، وخيارات توصيل للمنازل. ويعزز توسع سلاسل الصيدليات في المناطق الحضرية وشبه الحضرية من الإقبال على هذه الخدمات. كما تدعم حملات التوعية ودعم الأدوية الإضافية التي تُصرف بدون وصفة طبية هذا النمو. ويساهم التكامل مع منصات الصيدليات الإلكترونية في تسريع سهولة الوصول إليها. كما أن تنامي التغطية التأمينية لمشتريات صيدليات التجزئة يُعزز الإقبال عليها.

تحليل إقليمي لسوق علاج الخدار

- سيطرت أمريكا الشمالية على سوق علاج الخدار بأكبر حصة إيرادات بلغت 37.7% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والتبني المبكر للعلاجات الجديدة، وخط أنابيب قوي من الابتكارات الصيدلانية، وخاصة في الولايات المتحدة، حيث تعمل عمليات إطلاق الأدوية الرئيسية والتجارب السريرية على تعزيز إمكانية الوصول إلى العلاج.

- يقدر المرضى ومقدمو الرعاية الصحية في المنطقة بشكل كبير توفر العلاجات المبتكرة وبروتوكولات العلاج المعمول بها وتكامل أدوات المراقبة الرقمية التي تعزز الالتزام والنتائج السريرية

- ويتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية، والتغطية التأمينية القوية، ووجود شركات الأدوية الرائدة التي تجري الأبحاث وتطلق علاجات جديدة، مما يجعل أمريكا الشمالية أكبر سوق لعلاجات الخدار.

نظرة عامة على سوق علاج الخدار في الولايات المتحدة

استحوذ سوق علاج الخدار في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 38% في أمريكا الشمالية عام 2024، مدفوعًا بالتوافر الواسع للعلاجات المبتكرة والبنية التحتية المتطورة للرعاية الصحية. ويولي المرضى أولوية متزايدة لإدارة الأعراض بفعالية من خلال العلاجات الدوائية وأدوات الالتزام الرقمية. كما أن تزايد اعتماد التطبيب عن بُعد، إلى جانب التغطية التأمينية القوية وإمكانية الوصول إلى عيادات النوم المتخصصة، يعزز نمو السوق. علاوة على ذلك، فإن وجود شركات أدوية رائدة تُجري تجارب سريرية وتُطلق علاجات جديدة يُسهم بشكل كبير في توسع السوق.

نظرة عامة على سوق علاج الخدار في أوروبا

من المتوقع أن يشهد سوق علاج الخدار في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الوعي باضطرابات النوم والحاجة المتزايدة لخيارات علاجية فعالة. ويعزز توسع عيادات النوم، إلى جانب المبادرات الحكومية التي تشجع على التشخيص المبكر، نمو السوق. كما ينجذب المرضى الأوروبيون إلى العلاجات التي تُحسّن الأداء اليومي ونوعية الحياة. وتشهد المنطقة نموًا في المستشفيات والعيادات التخصصية ومؤسسات الرعاية المنزلية، مع دمج العلاجات الدوائية المتقدمة في البروتوكولات العلاجية الجديدة والمستمرة.

نظرة عامة على سوق علاج الخدار في المملكة المتحدة

من المتوقع أن ينمو سوق علاج الخدار في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بارتفاع معدلات التشخيص والتركيز المتزايد على الرعاية التي تركز على المريض. إضافةً إلى ذلك، تُشجع المخاوف المتزايدة بشأن جودة النوم والأداء أثناء النهار المرضى ومقدمي الرعاية الصحية على اعتماد العلاجات المعتمدة. ومن المتوقع أن تواصل البنية التحتية القوية للرعاية الصحية في المملكة المتحدة وشبكة توزيع الأدوية القوية تحفيز نمو السوق.

نظرة عامة على سوق علاج الخدار في ألمانيا

من المتوقع أن يشهد سوق علاج الخدار في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد الوعي باضطرابات النوم والطلب على العلاجات المتقدمة والمثبتة سريريًا. ويعزز تركيز ألمانيا على الابتكار في الرعاية الصحية وإمكانية الوصول إلى مراكز النوم المتخصصة تبني هذا العلاج، لا سيما في المستشفيات والعيادات التخصصية. ويتزايد الاعتماد على حلول الصحة الرقمية وأدوات المراقبة، مع تفضيل كبير للعلاجات الآمنة والفعالة والقائمة على الأدلة، والتي تتوافق مع معايير الرعاية الصحية المحلية.

نظرة عامة على سوق علاج الخدار في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج الخدار في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بارتفاع معدلات التشخيص، والتوسع الحضري، وتزايد الإنفاق على الرعاية الصحية في دول مثل الصين واليابان والهند. ويساهم الوعي المتزايد باضطرابات النوم في المنطقة، بدعم من المبادرات الصحية الحكومية واعتماد التطبيب عن بُعد، في زيادة الإقبال على علاجات الخدار. علاوة على ذلك، فإن تزايد إمكانية الحصول على العلاجات المعتمدة وبأسعار معقولة يُوسّع قاعدة المرضى في المستشفيات والعيادات التخصصية ومؤسسات الرعاية المنزلية.

نظرة عامة على سوق علاج الخدار في اليابان

يشهد سوق علاج الخدار في اليابان زخمًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، والوعي العالي باضطرابات النوم، والتركيز على راحة المرضى. ويولي السوق الياباني اهتمامًا بالغًا بتحسين جودة حياة مرضى الخدار، حيث يُعزز اعتماد هذا العلاج عيادات النوم المتخصصة ومنصات الالتزام الرقمية. ويساهم التكامل مع حلول الطب عن بُعد والمراقبة عن بُعد في تعزيز هذا النمو، لا سيما بين كبار السن الذين يحتاجون إلى إدارة علاجية مستمرة.

نظرة عامة على سوق علاج الخدار في الهند

استحوذ سوق علاج الخدار في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، ويعزى ذلك إلى تزايد فرص الحصول على الرعاية الصحية في البلاد، وتزايد الوعي باضطرابات النوم، وتوسع الطبقة المتوسطة. تشهد الهند تزايدًا في اعتماد علاجات الخدار في المستشفيات والعيادات التخصصية ومؤسسات الرعاية المنزلية. وتُعدّ المبادرات الحكومية التي تُعزز صحة النوم، وتوفر العلاجات الدوائية بأسعار معقولة، وتزايد اعتماد التطبيب عن بُعد، عوامل رئيسية تُعزز نمو السوق في الهند.

حصة سوق علاج الخدار

إن صناعة علاج الخدار يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أفاديل (أيرلندا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة أمنيل للأدوية ذ.م.م (الولايات المتحدة)

- شركة هارموني للعلوم البيولوجية القابضة المحدودة (الولايات المتحدة)

- شركة جاز للأدوية (أيرلندا)

- شركة إيساي المحدودة (اليابان)

- UCB SA (بلجيكا)

- بيوبروجيت (فرنسا)

- شركة نيوروكراين للعلوم البيولوجية (الولايات المتحدة)

- شركة أمجين (الولايات المتحدة)

- شركة بيوجين (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة فايزر (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- ليلي الولايات المتحدة الأمريكية، ذ.م.م (الولايات المتحدة)

- شركة AbbVie Inc. (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق علاج الخدار العالمي؟

- في سبتمبر 2025، قدمت شركة تاكيدا بيانات من دراستين عالميتين من المرحلة الثالثة، مزدوجة التعمية وخاضعة للتحكم الوهمي، لدواء أوفبوركستون (TAK-861)، وهو دواء محتمل من الدرجة الأولى، مُنشِّط انتقائي لمستقبلات الأوركسين 2 (OX2R) عن طريق الفم، في علاج الخدار من النوع الأول. وقد أبرزت الدراسات تحسنًا ذا دلالة إحصائية وسريريًا ذا معنى في أعراض الخدار من النوع الأول، مما يُظهر إمكانية بدء عصر جديد من الرعاية.

- في سبتمبر 2025، حصلت شركة أمنيل للأدوية على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على محلول أوكسيبات الصوديوم الفموي، مما وسّع محفظة أدويتها بأسعار معقولة ووسّع نطاق وصول المرضى إليها. تُتيح هذه الموافقة خيارًا علاجيًا إضافيًا لمرضى الخدار، مما يُحسّن إمكانية الحصول على العلاجات الأساسية.

- في أكتوبر 2024، وافقت إدارة الغذاء والدواء الأمريكية على دواء LUMRYZ (أوكسيبات الصوديوم) من شركة Avadel Pharmaceuticals لعلاج الخدار أو النعاس المفرط أثناء النهار لدى الأطفال المصابين بالخدار الذين تبلغ أعمارهم 7 سنوات فأكثر. يوفر هذا الاعتماد خيارًا علاجيًا يُعطى مرة واحدة قبل النوم، مما يُخفف العبء على عائلات ومقدمي الرعاية للأطفال المصابين بالخدار الذين يضطرون للاستيقاظ ليلًا لإعطاء جرعة ثانية.

- في أكتوبر 2024، أعلنت شركة سنتيسا للأدوية عن نتائج واعدة لعلاجها لمرض النوم القهري، ORX750، والذي أظهر فعاليته في استعادة اليقظة الطبيعية في دراسة شملت متطوعين أصحاء يعانون من قلة النوم. باختبار جرعتين، قللت الجرعة الأعلى (2.5 مليغرام) من الوقت الذي استغرقه المتلقون للنوم بشكل ملحوظ مقارنةً بالعلاج الوهمي.

- في يونيو 2024، وافقت إدارة الغذاء والدواء الأمريكية على دواء واكيكس (بيتوليزانت) لعلاج النعاس المفرط أثناء النهار لدى الأطفال بعمر 6 سنوات فأكثر والمصابين بالنوم القهري. تُمثل هذه الموافقة تطورًا هامًا للأطفال الذين يعانون من النوم القهري، حيث تُوفر خيارًا علاجيًا جديدًا لإدارة هذا الاضطراب المزمن في النوم.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.