Global Orthopaedic Imaging Equipment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

11.56 Billion

USD

17.98 Billion

2024

2032

USD

11.56 Billion

USD

17.98 Billion

2024

2032

| 2025 –2032 | |

| USD 11.56 Billion | |

| USD 17.98 Billion | |

| % | |

|

تجزئة سوق معدات التصوير العظمي العالمي، حسب المنتج (دليل الحفر، أحواض التوجيه، حاملات الزرعات، المشابك المخصصة، أدوات التشتيت، والمفكات)، والأنظمة (أنظمة الأشعة السينية، أجهزة التصوير المقطعي المحوسب، أنظمة التصوير بالرنين المغناطيسي، أنظمة التصوير EOS، أنظمة الموجات فوق الصوتية والتصوير النووي)، والمؤشرات (الإصابات الحادة والاضطرابات المزمنة، وهشاشة العظام)، والتطبيق (أجهزة تقويم عظام الورك، أجهزة تقويم عظام الركبة، أجهزة تقويم عظام العمود الفقري، أجهزة تقويم عظام الوجه والفكين، أجهزة تقويم عظام الأسنان، الإصابات الرياضية، وأجهزة تقويم عظام الصدمات)، والمستخدم النهائي (المستشفيات، مراكز الأشعة، مرافق الرعاية الطارئة، ومراكز الجراحة الخارجية) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق معدات التصوير العظمي

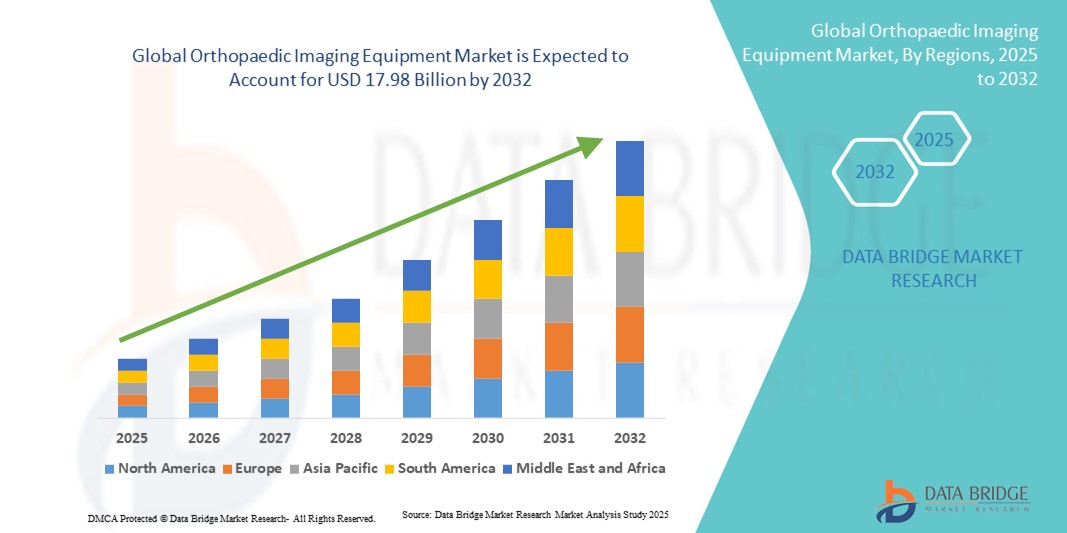

- تم تقييم حجم سوق معدات التصوير العظمي العالمي بـ 11.56 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 17.98 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.67٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من خلال الانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي ، وزيادة عدد السكان المسنين، والتقدم التكنولوجي في وسائل التصوير مثل أنظمة الأشعة السينية الرقمية، والتصوير المقطعي المحوسب، والتصوير بالرنين المغناطيسي ، مما يعزز دقة التشخيص وكفاءة سير العمل.

- علاوة على ذلك، فإن تزايد الاستثمارات في البنية التحتية للرعاية الصحية، وتزايد الطلب على الجراحات طفيفة التوغل، وزيادة الوعي بالتشخيص المبكر لأمراض العظام، كلها عوامل تُعزز اعتماد معدات التصوير المتقدمة في المستشفيات ومراكز التشخيص. تُسرّع هذه العوامل المتقاربة من انتشار السوق، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق معدات التصوير العظمي

- توفر معدات التصوير العظمي، بما في ذلك أنظمة الأشعة السينية والتصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي، دعمًا تشخيصيًا بالغ الأهمية لحالات الجهاز العضلي الهيكلي وهي ضرورية بشكل متزايد في المستشفيات ومراكز التشخيص والعيادات الخارجية نظرًا لقدرتها على تقديم تصوير دقيق وتعزيز التخطيط الجراحي وتحسين نتائج المرضى.

- الطلب المتزايد على معدات التصوير العظمي مدفوع في المقام الأول بالانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي، وتزايد عدد السكان المسنين، والتقدم في تقنيات التصوير، بما في ذلك التصوير ثلاثي الأبعاد ، والتشخيص بمساعدة الذكاء الاصطناعي، وحلول التصوير المحمولة.

- سيطرت أمريكا الشمالية على سوق معدات التصوير العظمي بأكبر حصة إيرادات بلغت 39.2٪ في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والحضور القوي للاعبين الرئيسيين في السوق، حيث شهدت الولايات المتحدة اعتمادًا كبيرًا على أنظمة التصوير الرقمي في المستشفيات ومرافق العيادات الخارجية، مدعومة بالابتكارات في تحليل الصور بمساعدة الذكاء الاصطناعي والتخطيط الجراحي الأقل توغلاً.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق معدات التصوير العظمي خلال فترة التنبؤ بسبب ارتفاع استثمارات الرعاية الصحية، وزيادة عدد الإجراءات العظمية، وتوسيع مراكز التشخيص في الاقتصادات الناشئة مثل الصين والهند.

- هيمن قطاع أنظمة الأشعة السينية على سوق معدات التصوير العظمي بحصة سوقية بلغت 42% في عام 2024، مدفوعًا بفعاليته من حيث التكلفة وتوافره الواسع وموثوقيته في تشخيص الكسور واضطرابات المفاصل وغيرها من حالات الجهاز العضلي الهيكلي.

نطاق التقرير وتجزئة سوق معدات التصوير العظمي

|

صفات |

رؤى رئيسية حول سوق معدات التصوير العظمي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق معدات التصوير العظمي

التطورات من خلال دمج الذكاء الاصطناعي والتصوير ثلاثي الأبعاد

- من الاتجاهات المهمة والمتسارعة في سوق معدات تصوير العظام العالمية التكامل المتزايد للذكاء الاصطناعي وتقنيات التصوير ثلاثي الأبعاد المتقدمة في أنظمة التشخيص. يُحسّن هذا المزيج دقة التشخيص والتخطيط الجراحي ونتائج المرضى.

- على سبيل المثال، تستطيع بعض أنظمة التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب المدعومة بالذكاء الاصطناعي الكشف تلقائيًا عن الكسور أو تشوهات المفاصل، مما يوفر لأخصائيي الأشعة رؤىً ذات أولوية لتشخيص أسرع. وبالمثل، تتيح أنظمة الأشعة السينية الرقمية ثلاثية الأبعاد للجراحين تصوير الهياكل العضلية الهيكلية المعقدة بدقة أكبر قبل إجراء العمليات الجراحية طفيفة التوغل.

- يُمكّن تكامل الذكاء الاصطناعي من إجراء تحليلات تنبؤية لاضطرابات الجهاز العضلي الهيكلي، مما يُحسّن بروتوكولات التصوير ويقترح مسارات علاجية مُحتملة. على سبيل المثال، يُمكن لبعض حلول البرمجيات تحليل اتجاهات كثافة العظام مع مرور الوقت وتوفير تنبيهات مُبكرة لخطر الإصابة بالكسور أو هشاشة العظام. علاوة على ذلك، يُسهّل التصوير ثلاثي الأبعاد التخطيط الدقيق قبل الجراحة، مما يُقلل وقت الجراحة ويُحسّن التعافي بعدها.

- يتيح التكامل السلس لمعدات التصوير العظمي مع نظام PACS (نظام أرشفة الصور والاتصالات) في المستشفيات ومنصات الملاحة الجراحية إدارة مركزية لبيانات المرضى ونتائج التصوير وخطط العلاج، مما يخلق سير عمل مبسطًا وفعالًا

- يُعيد هذا التوجه نحو أنظمة التصوير الذكية والدقيقة والمترابطة صياغة توقعات تشخيصات العظام والتخطيط الجراحي. ونتيجةً لذلك، تُطوّر شركات مثل GE Healthcare وSiemens Healthineers حلول تصوير مُدعّمة بالذكاء الاصطناعي، مع إعادة بناء ثلاثية الأبعاد مُتقدّمة، وكشف آلي للكسور، ووضوح مُحسّن للصورة.

- يتزايد الطلب على أنظمة التصوير العظمي التي توفر التشخيص بمساعدة الذكاء الاصطناعي والتصور ثلاثي الأبعاد بسرعة في جميع المستشفيات ومراكز العيادات الخارجية والعيادات المتخصصة، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للدقة والكفاءة وتحسين نتائج المرضى.

ديناميكيات سوق معدات التصوير العظمي

سائق

تزايد الطلب بسبب تزايد اضطرابات الجهاز العضلي الهيكلي والتقدم التكنولوجي

- إن الانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي، إلى جانب التقدم التكنولوجي في وسائل التصوير، هو محرك مهم للطلب المتزايد على معدات التصوير العظمي.

- على سبيل المثال، في مارس 2024، أطلقت شركة سيمنز هيلثينيرز نظامًا جديدًا للأشعة السينية مدعومًا بالذكاء الاصطناعي، مصممًا لتحسين اكتشاف الكسور وتحسين كفاءة سير العمل في عيادات العظام. ومن المتوقع أن تدفع هذه الابتكارات من الشركات الرئيسية نمو السوق خلال الفترة المتوقعة.

- مع تقدم سكان العالم في السن وارتفاع معدل الإصابة بأمراض المفاصل والعظام، توفر معدات التصوير العظمي ميزات متقدمة مثل التصوير عالي الدقة والتحليل في الوقت الفعلي وإعادة البناء ثلاثية الأبعاد، مما يوفر قدرات تشخيصية فائقة مقارنة بالتصوير التقليدي.

- علاوة على ذلك، فإن زيادة الاستثمارات في البنية التحتية للرعاية الصحية والعدد المتزايد من الإجراءات الجراحية العظمية في جميع أنحاء العالم تعمل على توسيع نطاق اعتماد أنظمة التصوير المتقدمة في المستشفيات ومراكز التشخيص.

- كما أن الطلب المرتفع على الجراحات الأقل تدخلاً واعتماد حلول التصوير المتكاملة للتخطيط الجراحي والمراقبة بعد الجراحة يعملان أيضًا على دفع نمو السوق

ضبط النفس/التحدي

التكلفة العالية وعقبات الامتثال التنظيمي

- يشكل الاستثمار الرأسمالي المرتفع المطلوب لمعدات التصوير العظمي المتقدمة، بما في ذلك أنظمة التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والأشعة السينية الرقمية، عائقًا كبيرًا أمام التبني الواسع النطاق، وخاصة في المناطق النامية

- على سبيل المثال، قد تكون تكلفة أنظمة التصوير المدعومة بالذكاء الاصطناعي والقدرات ثلاثية الأبعاد باهظة الثمن بالنسبة للمستشفيات أو مراكز التشخيص الأصغر حجمًا، مما يحد من الوصول إلى التكنولوجيا المتقدمة.

- بالإضافة إلى ذلك، فإن المتطلبات التنظيمية الصارمة، مثل موافقات إدارة الغذاء والدواء الأمريكية وCE لأجهزة التصوير الطبي، تضيف تعقيدًا وتؤخر دخول السوق، مما يجعل الامتثال تحديًا بالغ الأهمية للمصنعين.

- في حين أن أسعار أنظمة التصوير معينة تتناقص تدريجيًا، فإن الميزات المتميزة مثل التشخيص بمساعدة الذكاء الاصطناعي، والتصوير ثلاثي الأبعاد عالي الدقة، والتحليل الآلي لا تزال تتطلب تكلفة أعلى، مما قد يعيق تبنيها بين مقدمي الرعاية الصحية المهتمين بالميزانية.

- إن التغلب على هذه التحديات من خلال تطوير المنتجات الفعالة من حيث التكلفة والدعم التنظيمي وبرامج التدريب لمقدمي الرعاية الصحية سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق

نطاق سوق معدات التصوير العظمي

يتم تقسيم السوق على أساس المنتج والأنظمة والمؤشر والتطبيق والمستخدم النهائي.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق معدات تصوير العظام إلى أدلة الحفر، وأحواض التوجيه، وحوامل الزرعات، والمشابك المخصصة، وأدوات التشتيت، والمفكات. هيمن قطاع حوامل الزرعات على السوق في عام 2024 نظرًا لدوره المحوري في ضمان دقة وضع الزرعات أثناء عمليات تقويم العظام. يُولي الجراحون الأولوية لحوامل الزرعات عالية الجودة لثباتها وموثوقيتها وتوافقها مع مجموعة واسعة من الزرعات. يُعزز الإقبال الكبير على جراحات استبدال المفاصل، وخاصةً جراحات الركبة والورك، الطلب على حوامل زرعات متينة ومصممة هندسيًا. بالإضافة إلى ذلك، تُحسّن حوامل الزرعات المدمجة مع أنظمة التصوير المتقدمة دقة الجراحة وتُقلل من المضاعفات أثناء العملية. تعتمد المستشفيات والعيادات التخصصية بشكل متزايد على هذه الأدوات لتبسيط الإجراءات، مما يجعلها مصدر دخل ثابت للمصنّعين.

من المتوقع أن يشهد قطاع المشابك المخصصة أسرع معدل نمو خلال فترة التوقعات، مدفوعًا بالطلب المتزايد على حلول تقويم العظام المصممة خصيصًا للمرضى. توفر المشابك المخصصة دعمًا مصممًا خصيصًا للجراحات المعقدة، مثل عمليات إعادة بناء العمود الفقري وجراحة الوجه والفكين. كما أن تزايد اعتماد الجراحات طفيفة التوغل وزراعة العظام المخصصة يزيد من الحاجة إلى المشابك المخصصة. كما أن التطورات في علوم المواد، مثل مركبات التيتانيوم والكربون خفيفة الوزن، تعزز جاذبيتها لدى الجراحين الذين يبحثون عن الدقة وسهولة الاستخدام. ويعزز الوعي المتزايد لدى مقدمي الرعاية الصحية بالأدوات المخصصة للإجراءات الطبية من اعتمادها. ومن المتوقع أن يستحوذ المصنعون الذين يركزون على الحلول القابلة للتخصيص والوحدات النمطية على حصة كبيرة من هذا القطاع المتنامي.

- حسب الأنظمة

بناءً على الأنظمة، يُقسّم سوق معدات التصوير العظمي إلى أنظمة الأشعة السينية، وأجهزة التصوير المقطعي المحوسب، وأنظمة التصوير بالرنين المغناطيسي، وأنظمة التصوير EOS، والموجات فوق الصوتية، وأنظمة التصوير النووي. هيمن قطاع أنظمة الأشعة السينية على السوق في عام 2024 بحصة سوقية بلغت 42%، بفضل فعاليتها من حيث التكلفة، وتوافرها الواسع، وموثوقيتها في تشخيص الكسور، واضطرابات المفاصل، وإصابات الجهاز العضلي الهيكلي الحادة. توفر أنظمة الأشعة السينية الرقمية تصويرًا عالي الدقة وقدرات تشخيصية آنية، مما يدعم اتخاذ القرارات السريرية بشكل أسرع في المستشفيات ومراكز الأشعة. تُعد أنظمة الأشعة السينية قيّمة بشكل خاص في بيئات الرعاية الطارئة نظرًا لسرعتها وسهولة استخدامها. تحافظ التحسينات المستمرة في جودة الصور، والتكامل مع أنظمة PACS، والتوافق مع أدوات تقويم العظام المتقدمة على هيمنتها. يضمن الحضور القوي للقطاع في كل من الأسواق المتقدمة والناشئة قاعدة إيرادات ثابتة. علاوة على ذلك، تفضل المستشفيات أنظمة الأشعة السينية لتكاليف صيانتها المنخفضة نسبيًا مقارنةً بأنظمة التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي.

من المتوقع أن يشهد قطاع أنظمة التصوير EOS أسرع نمو خلال فترة التوقعات، نظرًا للطلب المتزايد على التصوير منخفض الجرعة لكامل الجسم لتقييم الجنف والعمود الفقري والأطراف السفلية. توفر أنظمة EOS إعادة بناء ثلاثية الأبعاد عالية الدقة مع تقليل التعرض للإشعاع، مما يجعلها خيارًا مثاليًا لحالات الأطفال والأمراض المزمنة. ويعزز الوعي المتزايد بالسلامة من الإشعاع وفوائد تحليل الوضعية ثلاثي الأبعاد اعتماد هذه الأنظمة في المستشفيات والعيادات التخصصية. كما أن العدد المتزايد من جراحات العمود الفقري والإجراءات التصحيحية للعظام يزيد الطلب عليها. وتعزز قدرة أنظمة EOS على التكامل مع برامج التخطيط الجراحي فائدتها في الإجراءات المعقدة. ويستثمر مقدمو الخدمات بشكل متزايد في أنظمة EOS لتحسين نتائج المرضى وكفاءة سير العمل.

- حسب الإشارة

بناءً على دواعي الاستخدام، يُقسّم سوق معدات تصوير العظام إلى الإصابات الحادة والاضطرابات المزمنة، وهشاشة العظام. وقد هيمن قطاع الإصابات الحادة على السوق في عام 2024، مدفوعًا بارتفاع معدل الإصابة بالكسور والإصابات الرياضية وحالات الصدمات التي تتطلب تصويرًا فوريًا للتشخيص وتخطيط العلاج. تتيح معدات تصوير العظام تقييمًا سريعًا، مما يساعد الجراحين على اتخاذ قرارات مدروسة بشأن التدخلات مثل تثبيت الكسور أو إعادة محاذاة المفاصل. تُعطي مرافق الرعاية الطارئة الأولوية للأنظمة التي توفر تصويرًا سريعًا وعالي الدقة لتقليل أوقات انتظار المرضى. يتطلب تصوير الإصابات الحادة أدوات دقيقة وموثوقة لمنع التشخيص الخاطئ وضمان العلاج في الوقت المناسب. تستثمر المستشفيات ومراكز الأشعة باستمرار في حلول التصوير لحالات الصدمات. تتميز أنظمة الأشعة السينية والتصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي المتقدمة بقدرات مُحسّنة للتقييم الفوري للإصابات المعقدة.

من المتوقع أن يشهد قطاع هشاشة العظام أسرع نمو خلال فترة التوقعات، نظرًا لتزايد عدد كبار السن وزيادة انتشار أمراض المفاصل التنكسية. يُحسّن التشخيص المبكر والمراقبة المستمرة لهشاشة العظام من خلال التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب استراتيجيات العلاج وجودة حياة المرضى. وتعتمد عيادات ومستشفيات جراحة العظام بشكل متزايد حلول التصوير لتتبع تطور المرض. يُساعد التصوير المتقدم في تخطيط العلاج الشخصي وتقييم ما بعد الجراحة. كما يُسرّع الوعي المتزايد بصحة المفاصل والرعاية الوقائية من تبني هذه الحلول. ومن المتوقع أن تُحسّن التشخيصات المدعومة بالذكاء الاصطناعي لهشاشة العظام معدلات الكشف المبكر، مما يُعزز النمو.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق معدات تصوير العظام إلى أجهزة تقويم عظام الورك، والركبة، والعمود الفقري، وجراحة الوجه والفكين، والأسنان، والإصابات الرياضية، والصدمات. هيمن قطاع أجهزة تقويم عظام الركبة على السوق في عام 2024، مدعومًا بالانتشار الواسع لالتهاب مفاصل الركبة، وإصابات الأربطة، وزيادة جراحات استبدال الركبة. تُعد معدات التصوير، مثل أجهزة التصوير بالرنين المغناطيسي وأنظمة الأشعة السينية الرقمية، أساسية للتشخيص الدقيق، والتخطيط قبل الجراحة، والتقييم بعد الجراحة. كما تُعزز إجراءات الركبة الأقل توغلًا الطلب على التصوير المتقدم. تعتمد المستشفيات على التصوير عالي الدقة لتحسين النتائج الجراحية وتقليل المضاعفات. وتُستخدم أنظمة تصوير الركبة على نطاق واسع في كل من عيادات العظام التخصصية والمستشفيات العامة. وتُعزز الابتكارات المستمرة في التصوير وتكنولوجيا زراعة الركبة هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع أجهزة تقويم العمود الفقري أسرع نمو خلال فترة التوقعات، نظرًا لزيادة جراحات العمود الفقري، بما في ذلك تصحيح الجنف، ودمج الفقرات، واستبدال الأقراص. تُمكّن أنظمة التصوير المتطورة، بما في ذلك أجهزة الأشعة السينية ثلاثية الأبعاد والتصوير المقطعي المحوسب، من تصوير هياكل العمود الفقري المعقدة بدقة. تعتمد المستشفيات ومراكز العيادات الخارجية حلول التصوير المقطعي المحوسب (EOS) والتصوير المقطعي المحوسب (CT) لتقليل المخاطر الجراحية. ويعزز ارتفاع معدل اضطرابات العمود الفقري والتطورات التكنولوجية في أنظمة توجيه زراعة العمود الفقري اعتماد هذه الأجهزة. ويعتمد الجراحون بشكل متزايد على التصوير لتوجيه إجراءات العمود الفقري قليلة التوغل. ويدعم الوعي بصحة العمود الفقري وفوائد الجراحة التصحيحية بين المرضى نمو هذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق معدات تصوير العظام إلى مستشفيات، ومراكز أشعة، ومرافق رعاية طوارئ، ومراكز جراحة متنقلة. هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤ بفضل بنيته التحتية الشاملة للتصوير، وأخصائيي الأشعة المهرة، والقدرة على إجراء مجموعة واسعة من عمليات تقويم العظام. تُفضّل المستشفيات أنظمة التصوير المتطورة للاستخدامات متعددة الأقسام، ودعم التشخيص، والتخطيط الجراحي، والمراقبة بعد الجراحة. وتستثمر بكثافة في معدات عالية الإنتاجية ومتعددة الاستخدامات لتلبية احتياجات المرضى المتنوعة. ويُعزز التكامل مع أنظمة PACS وأنظمة السجلات الصحية الإلكترونية الكفاءة التشغيلية. ويستفيد هذا القطاع من الترقيات المستمرة ودورات الاستبدال لأنظمة التصوير القديمة. وتُعدّ المستشفيات في الأسواق المتقدمة من أوائل من تبنوا حلول التصوير المدعومة بالذكاء الاصطناعي، مما يُحافظ على هيمنتها.

من المتوقع أن يشهد قطاع مراكز الجراحة الخارجية أسرع نمو خلال فترة التوقعات، نظرًا لزيادة إجراءات جراحة العظام للمرضى الخارجيين والطلب على حلول التصوير الفعّالة من حيث التكلفة. تتبنى المرافق الأصغر أنظمة تصوير محمولة وأخرى مدعومة بالذكاء الاصطناعي لتحسين كفاءة سير العمل وزيادة عدد المرضى. يدعم التركيز المتزايد على الجراحات طفيفة التوغل اعتماد أدوات التصوير المتقدمة. تتطلب مراكز العيادات الخارجية أنظمة مدمجة ومتعددة الاستخدامات توفر تشخيصًا دقيقًا بأقل مساحة وتكاليف تشغيل. يدفع الوعي المتزايد بفوائد العلاج في العيادات الخارجية إلى اعتماد معدات التصوير الحديثة. يستهدف المصنعون هذه المراكز بحلول معيارية وبأسعار معقولة لاستقطاب هذا القطاع سريع النمو.

تحليل إقليمي لسوق معدات التصوير العظمي

- سيطرت أمريكا الشمالية على سوق معدات التصوير العظمي بأكبر حصة إيرادات بلغت 39.2٪ في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والحضور القوي للاعبين الرئيسيين في السوق

- تستفيد المنطقة من نظام بيئي طبي متقدم من الناحية التكنولوجية حيث تعتمد المستشفيات ومراكز التشخيص بشكل متزايد على أنظمة التصوير المدعومة بالذكاء الاصطناعي والأشعة السينية ثلاثية الأبعاد وحلول التصوير المقطعي المحوسب / الرنين المغناطيسي الرقمي لتشخيص العظام والتخطيط الجراحي.

- إن الوعي الواسع النطاق بصحة الجهاز العضلي الهيكلي، والانتشار المتزايد للكسور، وهشاشة العظام، والإصابات الرياضية، إلى جانب تزايد عدد السكان المسنين، يدعم الطلب القوي على حلول التصوير العظمي.

نظرة عامة على سوق معدات التصوير العظمي في الولايات المتحدة

استحوذ سوق معدات تصوير العظام في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 42% في أمريكا الشمالية في عام 2024، مدفوعًا ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق على أنظمة التصوير الرقمي، والتركيز الكبير على صحة الجهاز العضلي الهيكلي. وتستثمر المستشفيات والعيادات التخصصية بشكل متزايد في أنظمة التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والأشعة السينية المدعومة بالذكاء الاصطناعي لتحسين دقة التشخيص والتخطيط الجراحي. ويزيد ارتفاع حالات الكسور، وهشاشة العظام، والإصابات الرياضية، وحالات الصدمات من الطلب في السوق. كما أن تفضيل الإجراءات الجراحية قليلة التوغل وتكامل أنظمة التصوير مع منصات التوجيه الجراحي يدعمان التبني السريع لهذه الحلول. بالإضافة إلى ذلك، فإن منظومة التأمين الراسخة والإنفاق المرتفع على الرعاية الصحية يُمكّنان المستشفيات من شراء معدات تصوير متطورة. هذه العوامل مجتمعة تجعل الولايات المتحدة سوقًا مهيمنًا لحلول تصوير العظام.

نظرة عامة على سوق معدات التصوير العظمي في أوروبا

من المتوقع أن يشهد سوق معدات تصوير العظام في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد انتشار اضطرابات الجهاز العضلي الهيكلي وتزايد الطلب على حلول التصوير المتقدمة. وتشجع اللوائح الصحية الصارمة والتركيز المتزايد على التشخيص المبكر لأمراض العظام على اعتماد أنظمة التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والأشعة السينية الرقمية. وتشهد دول مثل فرنسا وإيطاليا وإسبانيا نموًا ملحوظًا في المستشفيات ومراكز الأشعة ومرافق العيادات الخارجية. ويعزز دمج معدات التصوير مع أنظمة PACS في المستشفيات وبرامج التخطيط الجراحي كفاءة سير العمل. علاوة على ذلك، فإن زيادة الاستثمارات في البنية التحتية للرعاية الصحية والتطورات التكنولوجية في وسائل التصوير تعزز توسع السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق معدات التصوير العظمي في المملكة المتحدة

من المتوقع أن ينمو سوق معدات تصوير العظام في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بزيادة اعتماد أنظمة التصوير الرقمي والتشخيصات بمساعدة الذكاء الاصطناعي. ويعزز تزايد عدد كبار السن وارتفاع معدل انتشار اضطرابات المفاصل والإصابات الرياضية وحالات الصدمات الطلب على تصوير العظام. وتركز المستشفيات ومراكز العيادات الخارجية على التصوير المتقدم للتخطيط الدقيق قبل الجراحة وتقييم ما بعد الجراحة. كما أن المبادرات الحكومية لتحسين البنية التحتية للرعاية الصحية واعتماد الأجهزة الطبية المتصلة بالإنترنت تُحفز النمو بشكل أكبر. علاوة على ذلك، تُسهّل منظومة البحث والتطوير القوية في مجال الرعاية الصحية في المملكة المتحدة الابتكارات التكنولوجية المستمرة، مما يدعم توسع السوق.

نظرة عامة على سوق معدات التصوير العظمي في ألمانيا

من المتوقع أن يشهد سوق معدات تصوير العظام في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بالوعي العالي بصحة الجهاز العضلي الهيكلي والتطورات التكنولوجية في أنظمة التصوير. تُفضل المستشفيات ومراكز التشخيص حلول التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب المدعمة بالذكاء الاصطناعي للكشف الدقيق عن الكسور، وهشاشة العظام، واضطرابات العمود الفقري. ويساهم التركيز القوي للبلاد على الابتكار والرقمنة وجودة الرعاية الصحية في تعزيز اعتماد حلول التصوير المتطورة. ويُحسّن التكامل مع أنظمة الملاحة الجراحية وتقنيات التصوير ثلاثي الأبعاد منخفضة الجرعة، مثل أنظمة EOS، النتائج السريرية. كما يدعم الطلب المتزايد على الجراحات طفيفة التوغل وحلول تقويم العظام المخصصة للمرضى نمو السوق في ألمانيا.

نظرة عامة على سوق معدات التصوير العظمي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق معدات تصوير العظام في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 22% خلال الفترة المتوقعة، مدفوعًا بالتوسع الحضري السريع، وارتفاع الدخل المتاح، وزيادة استثمارات الرعاية الصحية في دول مثل الصين واليابان والهند. ويعزز انتشار اضطرابات الجهاز العضلي الهيكلي، وتوسع شبكات المستشفيات، وزيادة الوعي بالتشخيص المبكر، اعتماد أنظمة التصوير المتقدمة. كما تساهم التطورات التكنولوجية، والمبادرات الحكومية التي تشجع على تحديث الرعاية الصحية، وزيادة العمليات الجراحية في توسيع السوق. علاوة على ذلك، فإن بروز منطقة آسيا والمحيط الهادئ كمركز تصنيع لمعدات التصوير يعزز القدرة على تحمل التكاليف وسهولة الوصول، مما يوسع قاعدة المستهلكين في المستشفيات ومراكز التشخيص.

نظرة عامة على سوق معدات التصوير العظمي في اليابان

يشهد سوق معدات تصوير العظام في اليابان نموًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، وشيخوخة السكان، والطلب المتزايد على التشخيص الدقيق. وتعتمد المستشفيات والعيادات التخصصية بشكل متزايد على أنظمة التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والأشعة السينية الرقمية المدعومة بالذكاء الاصطناعي للكشف عن الكسور، واضطرابات العمود الفقري، وعلاج هشاشة العظام. ويدعم دمج معدات التصوير مع أجهزة الرعاية الصحية المتصلة ومنصات التوجيه الجراحي تحسين النتائج السريرية. كما أن التركيز المتزايد على الإجراءات طفيفة التوغل وتخطيط إعادة التأهيل يعزز الطلب. إضافةً إلى ذلك، يُشجع التوجه التكنولوجي في اليابان والوعي بسلامة المرضى على اعتماد أنظمة التصوير المتقدمة.

نظرة عامة على سوق معدات التصوير العظمي في الهند

استحوذ سوق معدات تصوير العظام في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى تطور البنية التحتية للرعاية الصحية، وزيادة سعة المستشفيات، وارتفاع معدلات اضطرابات الجهاز العضلي الهيكلي. وتعتمد المستشفيات ومراكز التشخيص ومرافق العيادات الخارجية حلول تصوير فعّالة من حيث التكلفة ومدعومة بالذكاء الاصطناعي لضمان دقة التشخيص وتخطيط العلاج. ويدعم سعي الحكومة لتحديث الرعاية الصحية ومبادرات المستشفيات الذكية نمو السوق. ويُعد التوسع الحضري السريع، وتزايد أعداد الطبقة المتوسطة، وزيادة الوعي بصحة المفاصل عوامل رئيسية تُعزز اعتماد هذه الحلول. علاوة على ذلك، يُعزز توافر حلول التصوير بأسعار معقولة ومراكز التصنيع المحلية من سهولة الوصول إليها وقدرتها على تحمل التكاليف في السوق الهندية.

حصة سوق معدات التصوير العظمي

إن صناعة معدات التصوير العظمي تقودها في المقام الأول شركات راسخة، بما في ذلك:

- جلوبس ميديكال، (الولايات المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- شركة زيهم للتصوير المحدودة (ألمانيا)

- شركة كونميد (الولايات المتحدة)

- تصوير EOS (فرنسا)

- شركة كانون للأنظمة الطبية (اليابان)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- إيساوتي سبا (إيطاليا)

- شركة بلانمد أوي (فنلندا)

- شركة أدابتكس المحدودة (المملكة المتحدة)

- شركة شيمادزو (اليابان)

- شركة زيلوك الطبية (هولندا)

- شركة مايكروبورت لتقويم العظام (الولايات المتحدة)

- أمراد (الولايات المتحدة)

- التصوير الإمبراطوري (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- سترايكر (الولايات المتحدة)

- سميث وابن أخيه (المملكة المتحدة)

- شركة أورثوفيكس الطبية (الولايات المتحدة)

- شركة آرثركس (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق معدات التصوير العظام العالمية؟

- في يناير 2025، عرضت شركة سيمنز هيلثينيرز أحدث ابتكاراتها في مؤتمر AOCR 2025، بما في ذلك جهاز MAGNETOM Flow MRI. تتضمن منصة التصوير بالرنين المغناطيسي هذه، التي تبلغ طاقتها 1.5 تيسلا، تقنية التبريد الجاف، مما يقلل من استهلاك الهيليوم السائل من 1500 لتر إلى 0.7 لتر فقط. يُعنى هذا الابتكار بالاستدامة في مجال الرعاية الصحية، ويستفيد من خوارزمية التعلم العميق Deep Resolve، لتقصير أوقات الفحص بشكل كبير مع الحفاظ على جودة الصورة ودقتها.

- في مارس 2024، طرحت شركة سيمنز هيلثينيرز نظام MAGNETOM Flow، وهو منصة تصوير بالرنين المغناطيسي بقوة 1.5 تيسلا، تتميز بتقنية التبريد الجاف. يُقلل هذا الابتكار كمية الهيليوم السائل المطلوبة من 1500 لتر إلى 0.7 لتر فقط، مما يجعل النظام شبه خالٍ من الهيليوم. يُسهم هذا التطور المهم في تحقيق الاستدامة في مجال الرعاية الصحية، ويجعل تقنية التصوير بالرنين المغناطيسي أكثر سهولةً وفعاليةً من حيث التكلفة، من خلال الاستغناء عن أنبوب التبريد، وتقليل استهلاك الطاقة.

- في يوليو 2023، طرحت شركة كونيكا مينولتا للرعاية الصحية الأمريكية جهاز PocketPro H2، وهو جهاز لاسلكي محمول جديد للموجات فوق الصوتية. صُمم هذا الجهاز خصيصًا لتطبيقات الجهاز العضلي الهيكلي (MSK)، بما في ذلك توجيه الإبرة وإدارة الألم. يُعد جهاز PocketPro H2 تطورًا في التوجه نحو حلول التصوير المحمولة وسهلة الوصول، مما يجعل التصوير بالموجات فوق الصوتية عالي الجودة متاحًا بسهولة أكبر لإجراءات جراحة العظام والإجراءات ذات الصلة.

- في يونيو 2023، أعلنت شركة جنرال إلكتريك للرعاية الصحية عن حصولها على موافقة إدارة الغذاء والدواء الأمريكية (FDA) وإطلاق تقنية Sonic DL، وهي تقنية قائمة على التعلم العميق للتصوير بالرنين المغناطيسي (MRI). صُممت هذه التقنية لتسريع التقاط الصور بشكل كبير، مما يتيح نماذج تصوير جديدة، مثل تصوير القلب بالرنين المغناطيسي عالي الجودة في نبضة قلب واحدة. يُوسّع هذا الإنجاز محفظة جنرال إلكتريك للرعاية الصحية من الحلول المدعومة بالذكاء الاصطناعي، مما يُحسّن كفاءة التشخيص ويُقلل من أوقات انتظار المرضى لإجراء الفحوصات.

- في نوفمبر 2021، حصلت شركة Medacta International SA على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على منصتها NextAR Spine. صُمم نظام التوجيه الجراحي بتقنية الواقع المعزز هذا لتزويد الجراحين بنظام تحديد المواقع العالمي (GPS) الجراحي، حيث يُركّب بيانات التصوير مباشرةً على تشريح المريض لتوجيه العمليات بدقة عالية. يُعد هذا التطور جزءًا من توجه أوسع لدمج تقنيات الملاحة والتصوير المتقدمة لتحسين دقة ونتائج جراحات العظام والعمود الفقري المعقدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.