Global Parathyroid Adenoma Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.88 Billion

USD

2.77 Billion

2024

2032

USD

1.88 Billion

USD

2.77 Billion

2024

2032

| 2025 –2032 | |

| USD 1.88 Billion | |

| USD 2.77 Billion | |

| % | |

|

التقسيم العالمي لسوق أورام الغدة جار الدرقية، حسب الأعراض (الارتباك، الإمساك، نقص الطاقة (الخمول)، آلام العضلات، الغثيان أو فقدان الشهية، كثرة التبول ليلاً، ضعف العظام أو الكسور)، الفحوصات (فحص الدم، فحص كثافة العظام، الموجات فوق الصوتية أو التصوير المقطعي المحوسب للكلى، الأشعة السينية للكلى، التصوير بالرنين المغناطيسي، الموجات فوق الصوتية للرقبة، ومسح الرقبة باستخدام سيستامبي)، العلاج (الجراحة والأدوية)، طريقة الإعطاء (الحقن، الفموي، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية)، المستخدم النهائي (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أورام الغدة جار الدرقية

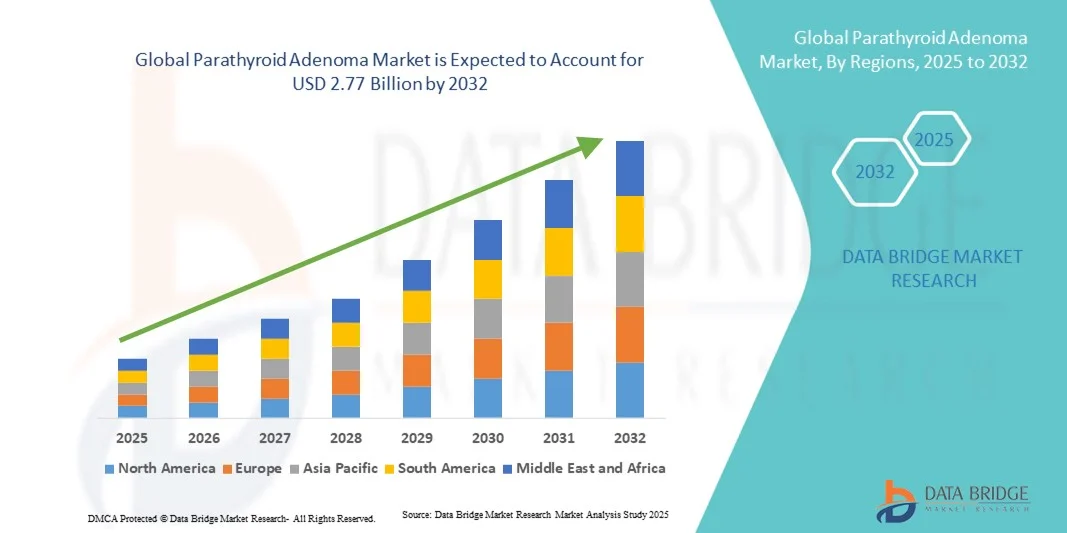

- تم تقييم حجم سوق أورام الغدة جار الدرقية العالمية بنحو 1.88 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.77 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق في المقام الأول من الانتشار المتزايد لفرط نشاط الغدة جار الدرقية والطلب المتزايد على التدخلات التشخيصية والجراحية الفعالة، بما في ذلك استئصال الغدة جار الدرقية بأقل تدخل جراحي ووسائل التصوير المتقدمة

- بالإضافة إلى ذلك، فإن الوعي المتزايد بشأن اضطرابات الغدد الصماء ، والتقدم التكنولوجي في تحديد موقع الغدة جار الدرقية، والبنية التحتية المحسنة للرعاية الصحية تدعم توسع السوق، وتضع علاج أورام الغدة جار الدرقية كمجال تركيز رئيسي في إدارة أمراض الغدد الصماء.

تحليل سوق أورام الغدة جار الدرقية

- ورم الغدة جار الدرقية، وهو ورم حميد يسبب فرط نشاط الغدة جار الدرقية الأولي، هو محور اهتمام متزايد الأهمية في إدارة أمراض الغدد الصماء بسبب ارتفاع معدل حدوثه والحاجة إلى التشخيص الدقيق وخيارات العلاج المستهدفة عبر أنظمة الرعاية الصحية العالمية

- الانتشار المتزايد لاضطرابات استقلاب الكالسيوم، وزيادة فحص فرط كالسيوم الدم، والتقدم في تقنيات التصوير مثل فحوصات السستامبي والتصوير المقطعي المحوسب رباعي الأبعاد، هي عوامل رئيسية تغذي نمو السوق

- سيطرت أمريكا الشمالية على سوق أورام الغدة جار الدرقية بأكبر حصة إيرادات بلغت 38.8% في عام 2024، مدفوعة بالوعي العالي بالمرض، والتبني القوي للإجراءات الجراحية قليلة التوغل، ووجود البنية التحتية التشخيصية المتقدمة في جميع أنحاء الولايات المتحدة وكندا.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال فترة التوقعات، بدعم من توسيع نطاق الوصول إلى الرعاية الصحية، وتحسين القدرات التشخيصية، وزيادة الاستثمارات في أبحاث أمراض الغدد الصماء.

- سيطرت شريحة الجراحة على السوق بحصة بلغت 45.2% في عام 2024، ويعزى ذلك إلى فعالية استئصال الغدة جار الدرقية كنهج علاجي أساسي والتوافر المتزايد للتقنيات قليلة التدخل التي تضمن تعافيًا أسرع ومعدلات مضاعفات أقل.

نطاق التقرير وتقسيم سوق أورام الغدة جار الدرقية

|

صفات |

رؤى رئيسية حول سوق ورم الغدة جار الدرقية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق أورام الغدة جار الدرقية

التطورات في التصوير والتقنيات الجراحية الأقل تدخلاً

- إن الاتجاه المهم والمتسارع في سوق أورام الغدة جار الدرقية العالمية هو التقدم السريع في وسائل التصوير والتقنيات الجراحية قليلة التوغل، والتي تعمل على إحداث ثورة في تشخيص وعلاج اضطرابات الغدة جار الدرقية.

- على سبيل المثال، حسّن اعتماد التصوير المقطعي المحوسب رباعي الأبعاد والموجات فوق الصوتية عالية الدقة دقة تحديد موقع الورم الغدي، مما قلل من وقت العملية الجراحية وحسّن معدلات نجاحها. وبالمثل، يُمكّن التصوير الذاتي الفلوري القريب من الأشعة تحت الحمراء (NIRAF) من تحديد أنسجة الغدة جار الدرقية في الوقت الفعلي، مما يقلل من المضاعفات أثناء الجراحة.

- يتيح دمج تقنيات التصوير مع أدوات التشخيص القائمة على الذكاء الاصطناعي تحديد مواقع أورام الغدة جار الدرقية بدقة أكبر وتمييزها عن أورام الرقبة الأخرى. على سبيل المثال، يمكن لأنظمة الموجات فوق الصوتية المدعومة بالذكاء الاصطناعي تحسين دقة التشخيص ودعم التخطيط قبل الجراحة للتدخلات الجراحية المحددة.

- يُعزز الاستخدام المتزايد لفحوصات هرمون الغدة جار الدرقية أثناء الجراحة، إلى جانب التصوير الآني، دقة الجراحة من خلال تأكيد إزالة الورم الغدي أثناء العملية. يُعيد هذا التكامل بين الابتكار التشخيصي والجراحي تعريف المعايير السريرية لإدارة أورام الغدة جار الدرقية.

- هذا التوجه نحو الإجراءات المتطورة تكنولوجيًا، والموجهة بالصور، والأقل تدخلًا، يُحدث تغييرًا جذريًا في رعاية المرضى في مجال جراحة الغدد الصماء. ونتيجةً لذلك، تُوسّع شركات مثل KARL STORZ وStryker نطاق منتجاتها بأدوات تصويرية وجراحية متخصصة لدعم استئصال جارات الدرقية بأقل تدخل جراحي.

- يتزايد الطلب على التصوير التشخيصي الدقيق وأنظمة الجراحة الأقل تدخلاً بسرعة في جميع المستشفيات والعيادات المتخصصة، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للنتائج المحسنة وسلامة المرضى وحلول العلاج الفعالة من حيث التكلفة.

ديناميكيات سوق أورام الغدة جار الدرقية

سائق

ارتفاع معدل الإصابة بفرط نشاط الغدة جار الدرقية والتقدم التكنولوجي في التشخيص

- إن الانتشار العالمي المتزايد لفرط نشاط الغدة جار الدرقية الأولي والوعي المتزايد بمضاعفاته، مثل هشاشة العظام وحصوات الكلى، من العوامل الرئيسية التي تزيد الطلب على الكشف المبكر عن أورام الغدة جار الدرقية وعلاجها.

- على سبيل المثال، في مارس 2024، أعلنت شركة ميدترونيك عن تطورات في أنظمة مراقبة الأعصاب أثناء الجراحة وتصور العمليات الجراحية المصممة لتعزيز الدقة أثناء إجراءات الغدة جار الدرقية، مما يعكس التركيز المتزايد للصناعة على التقنيات التي تعتمد على الدقة.

- مع تركيز أنظمة الرعاية الصحية على الفحص الوقائي والتدخل المبكر للاضطرابات الغدد الصماء، تلعب التصوير المتقدم والاختبارات الكيميائية الحيوية دورًا حاسمًا في تحديد الأورام الغدية في مرحلة مبكرة، مما يحسن النتائج السريرية

- علاوة على ذلك، فإن التوافر المتزايد لاستئصال الغدة جار الدرقية بأقل تدخل جراحي وأنظمة مراقبة هرمون الغدة جار الدرقية في الوقت الفعلي يعزز معدلات النجاح الجراحي، وبالتالي يدفع التبني الإجرائي في الأسواق المتقدمة والناشئة مثل

- يُعدّ دمج التصوير بمساعدة الذكاء الاصطناعي، وأنظمة التوجيه الجراحي المُحسّنة، والتفضيل المتزايد لجراحات الغدد الصماء النهارية، عوامل رئيسية تُسرّع توسع السوق عالميًا. كما يُعزز هذا الازدياد المتوازي في استثمارات الرعاية الصحية ووعي المرضى اعتماد التشخيص والعلاج.

ضبط النفس/التحدي

إمكانية الوصول المحدودة للتشخيص والمضاعفات بعد الجراحة

- تشكل التكلفة العالية والقدرة المحدودة على الوصول إلى تقنيات التصوير التشخيصي المتقدمة، مثل التصوير المقطعي المحوسب رباعي الأبعاد وأنظمة المراقبة أثناء الجراحة، تحديات كبيرة أمام التبني الواسع النطاق في السوق، وخاصة في بيئات الرعاية الصحية ذات الموارد المنخفضة.

- على سبيل المثال، غالبًا ما تؤدي البنية التحتية التشخيصية غير الكافية في البلدان النامية إلى تأخير أو عدم دقة تحديد أورام الغدة جار الدرقية، مما يؤدي إلى ارتفاع معدلات الإصابة بالأمراض وإطالة فترات العلاج.

- يتطلب التصدي لهذه التحديات توسيع البنية التحتية للرعاية الصحية، وخفض تكلفة إجراءات التصوير، وتحسين تدريب الأطباء في تشخيص الغدد الصماء. وتستثمر شركات مثل GE HealthCare وSiemens Healthineers بشكل متزايد في حلول التصوير المحمولة والفعّالة من حيث التكلفة لسد هذه الفجوات.

- بالإضافة إلى ذلك، تظل المضاعفات بعد الجراحة مثل نقص الكالسيوم المؤقت أو إصابة العصب الحنجري المتكرر تشكل عوائق أمام القبول الجراحي في بعض فئات المرضى

- في حين أن التقدم في التصوير والدقة الجراحية قد خفف من هذه المخاطر، فإن الجهود الجارية في تدريب الجراحين والرعاية بعد الجراحة وأنظمة التغذية الراجعة أثناء الجراحة في الوقت الفعلي ستكون حاسمة لتحسين سلامة المرضى ودعم تبني العلاج على نطاق أوسع.

نطاق سوق أورام الغدة جار الدرقية

يتم تقسيم السوق على أساس الأعراض والاختبارات والعلاج وطريقة الإدارة وقناة التوزيع والمستخدم النهائي.

- حسب الأعراض

بناءً على الأعراض، يُقسّم سوق أورام الغدة جار الدرقية العالمية إلى: الارتباك، والإمساك، ونقص الطاقة (الخمول)، وآلام العضلات، والغثيان أو فقدان الشهية، والتبول المتكرر ليلاً، وضعف العظام أو الكسور. هيمن قطاع ضعف العظام أو الكسور على السوق في عام 2024، مدفوعًا بارتفاع معدل حدوث المضاعفات الهيكلية المرتبطة بفرط كالسيوم الدم لفترات طويلة لدى مرضى أورام الغدة جار الدرقية. يُعدّ هشاشة العظام وهشاشة العظام من أكثر النتائج شيوعًا لارتفاع مستويات هرمون الغدة جار الدرقية (PTH)، مما يؤدي إلى زيادة خطر الإصابة بالكسور ومشاكل الحركة. يعزز الانتشار المتزايد لاضطرابات صحة العظام بين كبار السن وزيادة الاختبارات التشخيصية لأمراض العظام الأيضية هيمنة هذا القطاع. علاوة على ذلك، فإن التطورات في تصوير كثافة العظام والتشخيص المبكر لهشاشة العظام المرتبطة بفرط نشاط الغدة جار الدرقية المرتبط بالورم الغدي تزيد الطلب. تُركز المستشفيات والمراكز التخصصية على الفحص الروتيني والرعاية الوقائية للأفراد المعرضين للخطر للحفاظ على سلامة العظام. ويجعل هذا التركيز على تقييم الهيكل العظمي المظاهر المرتبطة بالعظام مجالًا رئيسيًا للتركيز في العلاج والبحث.

من المتوقع أن يشهد قطاع نقص الطاقة (الخمول) أسرع نمو خلال فترة التوقعات، إذ يُعدّ أحد أقدم أعراض ورم الغدة جار الدرقية، وإن كان أقلها تشخيصًا. وقد أدى ازدياد وعي الأطباء بالتعب وقلة اليقظة، كمؤشرات محتملة لارتفاع مستويات الكالسيوم، إلى زيادة معدلات الفحص المبكر. ويخضع العديد من المرضى الذين يعانون من تعب مستمر حاليًا لفحص خلل وظائف الغدة جار الدرقية أثناء الفحوصات الأيضية. كما أن اعتماد بروتوكولات تشخيصية مُحسّنة وحملات توعية من قِبل جمعيات الغدد الصماء يُعزز هذا القطاع. ومع ازدياد وعي المرضى بالتعب الأيضي والهرموني، يُركز مُقدمو الرعاية الصحية الأولية على فحص هرمون الغدة جار الدرقية للكشف المُبكر عنه وعلاجه. ومن المتوقع أن يُؤدي هذا التوجه إلى زيادة في نتائج التشخيص وتسريع معدلات التدخل عالميًا.

- عن طريق الاختبارات

بناءً على الاختبارات، يُقسّم السوق إلى فحوصات الدم، وفحص كثافة العظام، والموجات فوق الصوتية أو التصوير المقطعي المحوسب للكلى، والأشعة السينية للكلى، والتصوير بالرنين المغناطيسي، والموجات فوق الصوتية للرقبة، ومسح الرقبة باستخدام جهاز سيستامبي. استحوذ قطاع فحوصات الدم على أكبر حصة سوقية في عام 2024، حيث لا يزال الأداة التشخيصية الرئيسية لتقييم مستويات الكالسيوم وهرمون الغدة جار الدرقية في حالات الاشتباه بأورام الغدة جار الدرقية. إن سهولة الوصول إليه، وانخفاض تكلفته، ودقته العالية تجعله لا غنى عنه في كل من الفحوصات الصحية الروتينية وتشخيصات المستشفيات. إن الاعتماد المتزايد على أجهزة التحليل الآلية، وفحوصات الرعاية الصحية، ومجموعات فحص هرمون الغدة جار الدرقية المتقدمة يُعزز الموثوقية والسرعة. تُركز أنظمة الرعاية الصحية على الفحص الكيميائي الحيوي للكشف المبكر، وخاصةً لدى مرضى هشاشة العظام أو حصوات الكلى. وقد أدت المبادرات الحكومية التي تُعزز برامج الصحة الوقائية إلى زيادة وتيرة فحص الكالسيوم، مما دعم نمو هذا القطاع. ويؤكد الاعتماد الكبير على فحوصات الدم في كل من المناطق المتقدمة والنامية على أهميتها السريرية المستمرة وهيمنتها على السوق.

من المتوقع أن يشهد قطاع فحص الرقبة باستخدام سيستاميبي أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل حساسيته الفائقة ودقته في تحديد موقع الأورام الغدية. ويلعب هذا الفحص دورًا حاسمًا في التخطيط الجراحي، إذ يُمكّن من استئصال جارات الدرقية المُستهدف بأقل قدر من تمزّق الأنسجة. على سبيل المثال، تُدمج المستشفيات بشكل متزايد فحوصات سيستاميبي مع التصوير المقطعي المحوسب أو التصوير المقطعي المحوسب بالإصدار الفوتوني المفرد (SPECT) لإجراء تقييم شامل قبل الجراحة. تُعزز قدرة هذه التقنية على اكتشاف الأورام الغدية خارج الرحم أو المتعددة معدلات نجاح الجراحة. ويساهم تزايد اعتماد تقنيات التصوير الهجينة وتوسيع نطاق تغطية التعويضات لتشخيصات الطب النووي في نمو هذا القطاع. ومع تحول الجراحة الدقيقة إلى ممارسة شائعة، يستمر الطلب على فحص سيستاميبي في مراكز الرعاية الصحية الأولية والغدد الصماء في التسارع عالميًا.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى جراحات وأدوية. هيمن قطاع الجراحة على سوق أورام الغدة جار الدرقية العالمية في عام 2024 بحصة سوقية بلغت 45.2%، حيث لا يزال استئصال الغدة جار الدرقية العلاج النهائي الذي يوفر حلاً دائمًا لفرط كالسيوم الدم. وقد أدى التفضيل المتزايد لاستئصال الغدة جار الدرقية طفيف التوغل (MIP)، المُوجّه بالتصوير اللحظي ومراقبة هرمون الغدة جار الدرقية أثناء الجراحة، إلى تحسين النتائج السريرية بشكل ملحوظ. وتُقلّل التطورات التكنولوجية، مثل الجراحات بالمنظار والجراحات بمساعدة الروبوت، من أوقات الإجراءات وفترات التعافي. على سبيل المثال، أدى اعتماد مناهج جراحية مُركّزة في مراكز الغدد الصماء المتخصصة إلى ارتفاع معدلات الشفاء ورضا المرضى. كما أن تزايد الإنفاق على الرعاية الصحية وسياسات السداد الداعمة في الاقتصادات المتقدمة يُعزز هذا القطاع بشكل أكبر. ومع تزايد الوعي بدقة الجراحة والسلامة بعد الجراحة، تُعطي المستشفيات في جميع أنحاء العالم الأولوية لاستئصال الغدة جار الدرقية كعلاج مُفضّل لإدارة أورام الغدة جار الدرقية.

من المتوقع أن يشهد قطاع الأدوية أسرع نمو خلال فترة التوقعات، مدفوعًا بالاستخدام المتزايد للبدائل الدوائية لدى المرضى غير المؤهلين للجراحة. ويزداد وصف مُحاكيات الكالسيوم، مثل سيناكالسيت وإيتيلكالسيتيد، للتحكم الفعال في مستويات الكالسيوم في المصل. على سبيل المثال، أثبتت مُحاكيات الكالسيوم الفموية فعاليتها لدى المرضى الذين يعانون من أورام غدية متكررة أو غير قابلة للجراحة، مما عزز اعتمادها في السيطرة على المرض على المدى الطويل. ويساهم ازدياد التجارب السريرية على الجيل الجديد من مُعدّلات هرمون الغدة جار الدرقية (PTH) وتركيبات الأدوية ممتدة المفعول في توسيع نطاق الإمكانيات العلاجية. وتُعزز سهولة تناول الجرعات الفموية، إلى جانب تزايد الوعي بخيارات العلاج غير الجراحية، مسار هذا القطاع. كما أن توسيع نطاق الوصول إلى الأدوية في الدول النامية وإدراج هذه الأدوية في إرشادات العلاج يُسرّع نمو السوق.

- حسب طريقة الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى أدوية عن طريق الحقن، وأدوية عن طريق الفم، وغيرها. هيمنت الأدوية الفموية على السوق في عام 2024، ويعود ذلك أساسًا إلى الاستخدام الواسع النطاق لمُقلّدات الكالسيوم الفموية ونظائر فيتامين د في إدارة مستويات الكالسيوم لدى مرضى أورام الغدة جار الدرقية. تُوفّر التركيبات الفموية سهولة في الإعطاء، والتزامًا أفضل، وفعالية من حيث التكلفة، مما يجعلها مُفضّلة للغاية من قِبل المرضى والأطباء. وقد أدّى توافر الأدوية الجنيسة وتحسين التوافر البيولوجي للأدوية إلى تسهيل الوصول إلى العلاج الفموي في جميع أنحاء العالم. ويتزايد وصف مُقدّمي الرعاية الصحية للأدوية الفموية للرعاية طويلة الأمد وما بعد الجراحة. وقد أدّى تزايد الإقبال على إدارة الأمراض في المنزل إلى زيادة اعتماد العلاجات الفموية. بالإضافة إلى ذلك، من المتوقع أن تُحسّن جهود البحث والتطوير المُستمرة التي تُركّز على العلاجات الفموية مُستدامة الإطلاق النتائج العلاجية واستقرار السوق.

من المتوقع أن يشهد قطاع الحقن نموًا سريعًا خلال فترة التوقعات، مدعومًا بالاستخدام المتزايد لنظائر فيتامين د والبيسفوسفونات القابلة للحقن لعلاج فرط كالسيوم الدم الحاد. تُقدم هذه العلاجات عادةً في المستشفيات والعيادات التخصصية للمرضى الذين يحتاجون إلى استجابة علاجية سريعة. على سبيل المثال، تُستخدم الحقن غالبًا قبل الجراحة أو بعدها لتثبيت مستويات الكالسيوم ومنع المضاعفات. يُحسّن توافر تركيبات الحقن طويلة المفعول بشكل متزايد التزام المرضى بالعلاج ويقلل من وتيرة الجرعات. تُعزز التطورات في أنظمة توصيل الأدوية والدراسات السريرية الجارية التي تُقيّم الأدوية البيولوجية الجديدة القابلة للحقن نمو هذا القطاع. كما أن التوسع في استخدام الحقن في حالات الطوارئ ومستشفيات الرعاية الصحية الأولية يدعم توسع السوق بشكل أكبر.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمن قطاع صيدليات المستشفيات على السوق العالمية في عام 2024، حيث تُجرى معظم التقييمات التشخيصية، وإعطاء الأدوية للمرضى الداخليين، والإجراءات الجراحية في المستشفيات. تضمن صيدليات المستشفيات صرف الأدوية بدقة، والمراقبة الفورية، وتوافر العلاجات عالية القيمة، مثل الحقن والأدوية الجراحية. على سبيل المثال، تتطلب جراحات الغدة جار الدرقية وصولاً فورياً إلى عوامل تصحيح الكالسيوم، والتي تُصرف عادةً عبر قنوات داخل المستشفى. يُسهم الوجود القوي للمستشفيات الجامعية المتقدمة، ودمج خدمات الصيدلية في سير العمل الجراحي، في ريادة هذا القطاع. بالإضافة إلى ذلك، يُعزز التمويل الحكومي المُيسّر لتوزيع الأدوية داخل المستشفيات موثوقية الإمداد. كما يُعزز تزايد حالات دخول المرضى إلى المستشفى بسبب اضطرابات الغدد الصماء والتمثيل الغذائي شبكة صيدليات المستشفيات.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع معدل انتشار الإنترنت، والتحول الرقمي في الرعاية الصحية، وخدمات الاستشارات عن بُعد. ويدعم التحول نحو الإدارة المنزلية للأمراض المزمنة، مثل فرط نشاط الغدة جار الدرقية، اعتماد التجارة الإلكترونية للأدوية الموصوفة. على سبيل المثال، يتجه المرضى بشكل متزايد إلى المنصات الرقمية الموثوقة لإعادة صرف وصفاتهم الطبية لمُقلّدات الكالسيوم الفموية والمكملات الغذائية. وتُعزز الأسعار التنافسية، والتوصيل إلى المنازل، وسهولة الوصول إلى الأدوية المتخصصة، المبيعات الإلكترونية. كما يُعزز دمج الوصفات الإلكترونية والاستشارات الافتراضية عبر منصات الرعاية الصحية عن بُعد راحة المرضى عن بُعد. ويُعزز توسع شبكات الصيدليات الإلكترونية المنظمة في الاقتصادات الناشئة من إمكانات النمو.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ورعاية منزلية، وعيادات متخصصة، وغيرها. هيمن قطاع المستشفيات على سوق أورام الغدة جار الدرقية العالمية في عام 2024، نظرًا لتركيز المرافق التشخيصية والجراحية داخل مؤسسات الرعاية الصحية الكبيرة. تُعدّ المستشفيات مراكز رئيسية لاستئصال الغدة جار الدرقية، والفحوصات الكيميائية الحيوية، والتشخيص القائم على التصوير، موفرةً رعاية شاملة تحت سقف واحد. يُحسّن وجود فرق متعددة التخصصات، تضم أطباء الغدد الصماء والجراحين، دقة العلاج ونتائجه. على سبيل المثال، تستخدم المستشفيات بشكل متزايد التصوير أثناء الجراحة ومراقبة الأعصاب لتحسين دقة الجراحة. كما أن التدفق الكبير للمرضى، والتغطية التأمينية، وإمكانية الوصول إلى التقنيات الطبية المتقدمة تُعزز هيمنة المستشفيات. بالإضافة إلى ذلك، تُعزز مبادرات الصحة العامة التي تُركز على التشخيص المبكر لاضطرابات الغدد الصماء الفحوصات والتدخلات في المستشفيات.

من المتوقع أن ينمو قطاع العيادات التخصصية بأسرع وتيرة خلال فترة التوقعات، مدفوعًا بالعدد المتزايد من مراكز أمراض الغدد الصماء والتمثيل الغذائي المتخصصة. تقدم هذه العيادات رعاية شخصية، وخبرة متخصصة، وقدرات تشخيصية متقدمة لإدارة أورام الغدة جار الدرقية. على سبيل المثال، يتم تجهيز عيادات الغدد الصماء الخارجية بشكل متزايد باختبارات هرمون الغدة جار الدرقية في الموقع، بالإضافة إلى مرافق جراحية طفيفة التوغل. يجذب تفضيل الاستشارات المتخصصة وقصر فترات الانتظار المزيد من المرضى إلى هذه العيادات. كما تدعم فعالية التكلفة واستمرارية الرعاية لمتابعة ما بعد الجراحة هذا التوجه. ومن المتوقع أن يؤدي توسع شبكات التخصصات الخاصة وتزايد الوعي بصحة الغدد الصماء إلى تسريع مسار نمو هذا القطاع.

تحليل إقليمي لسوق أورام الغدة جار الدرقية

- سيطرت أمريكا الشمالية على سوق أورام الغدة جار الدرقية بأكبر حصة إيرادات بلغت 38.8% في عام 2024، مدفوعة بالوعي العالي بالمرض، والتبني القوي للإجراءات الجراحية قليلة التوغل، ووجود البنية التحتية التشخيصية المتقدمة في جميع أنحاء الولايات المتحدة وكندا.

- يعطي مقدمو الرعاية الصحية في المنطقة الأولوية للكشف المبكر من خلال الفحص الكيميائي الحيوي الروتيني ووسائل التصوير المتقدمة مثل التصوير المقطعي المحوسب رباعي الأبعاد ومسح السستامبي، مما يضمن تحديد الموقع الدقيق والعلاج الفعال للأورام الغدية

- يتم دعم هذا التبني السريري الواسع النطاق من خلال الإنفاق القوي على الرعاية الصحية، والوعي العالي للمرضى، والحضور القوي للمراكز الغدد الصماء المتخصصة، مما يجعل أمريكا الشمالية مركزًا رائدًا لتشخيص وإدارة أورام الغدة جار الدرقية في كل من المستشفيات والعيادات المتخصصة.

نظرة عامة على سوق أورام الغدة جار الدرقية بالولايات المتحدة

استحوذ سوق أورام الغدة جار الدرقية في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 79% في أمريكا الشمالية بحلول عام 2024، مدفوعًا بانتشار فرط نشاط الغدة جار الدرقية الأولي، والبنية التحتية المتطورة للرعاية الصحية، وممارسات الكشف المبكر عن المرض. وقد أدى الاستخدام المتزايد لوسائل التصوير المتطورة، مثل فحوصات السستاميبي، والتصوير المقطعي المحوسب رباعي الأبعاد، والموجات فوق الصوتية، إلى تحسين دقة التشخيص والتخطيط الجراحي. كما أن تزايد الإقبال على تقنيات استئصال الغدة جار الدرقية طفيفة التوغل (MIP)، ووجود مقدمي رعاية صحية رئيسيين متخصصين في اضطرابات الغدد الصماء، يدعمان توسع السوق. ويواصل الوعي المتزايد بين أخصائيي الرعاية الصحية والمرضى بفوائد التدخل المبكر تعزيز السوق الأمريكية.

نظرة عامة على سوق أورام الغدة جار الدرقية في أوروبا

من المتوقع أن يشهد سوق أورام الغدة جار الدرقية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد عبء اضطرابات استقلاب الكالسيوم وزيادة إمكانية الوصول إلى تقنيات التشخيص المتقدمة. كما أن زيادة التمويل لتحديث الرعاية الصحية واعتماد مناهج الطب الدقيق يُسرّعان وتيرة التشخيص والعلاج في جميع أنحاء المنطقة. ويساهم الطلب على التقنيات الجراحية قليلة التوغل وتحسين دقة التصوير في دول مثل ألمانيا وفرنسا والمملكة المتحدة في نمو السوق. إضافةً إلى ذلك، يدعم وجود شبكات سريرية قوية وأقسام متخصصة في الغدد الصماء استمرار توسع السوق.

نظرة عامة على سوق أورام الغدة جار الدرقية في المملكة المتحدة

من المتوقع أن ينمو سوق أورام الغدة جار الدرقية في المملكة المتحدة بمعدل نمو سنوي مركب ثابت خلال الفترة المتوقعة، مدعومًا بتزايد انتشار اضطرابات الغدد الصماء والأيض، وبرامج فحص وطنية قوية للرعاية الصحية. تُعزز مبادرات هيئة الخدمات الصحية الوطنية (NHS) الهادفة إلى الكشف المبكر عن فرط كالسيوم الدم وإدارته، نمو السوق. كما تُسهم التطورات في التصوير بالموجات فوق الصوتية والطب النووي، إلى جانب تزايد وعي المرضى بنتائج جراحة الغدة جار الدرقية، في رفع معدلات تبني العلاج. علاوة على ذلك، يُسهم التعاون بين المستشفيات ومؤسسات البحث في تطوير حلول جراحية أكثر فعالية وأقل تدخلاً.

نظرة عامة على سوق أورام الغدة جار الدرقية في ألمانيا

من المتوقع أن يشهد سوق أورام الغدة جار الدرقية في ألمانيا نموًا ملحوظًا، مدفوعًا بقطاع التكنولوجيا الطبية القوي في البلاد والتزامها بالتميز السريري في جراحة الغدد الصماء. وتدعم دقة التشخيص العالية، التي يتيحها التصوير متعدد الوسائط، وزيادة توافر مراكز الغدد الصماء المتخصصة، توسع السوق. كما أن تركيز المستشفيات الألمانية على دمج مراقبة هرمون الغدة جار الدرقية أثناء الجراحة والتقنيات طفيفة التوغل يُعزز معدلات نجاح العمليات الجراحية. علاوة على ذلك، يُسهم هيكل تعويضات الرعاية الصحية القوي، وإمكانية وصول المرضى المُبكر إلى أدوات التشخيص المتقدمة، في ترسيخ مكانة ألمانيا الرائدة في السوق الأوروبية.

نظرة عامة على سوق أورام الغدة جار الدرقية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أورام الغدة جار الدرقية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 24.3% خلال الفترة المتوقعة (2025-2032)، مدفوعًا بتزايد الوعي بالمرض، وتوسع البنية التحتية للرعاية الصحية، وزيادة الاستثمارات في تقنيات التشخيص. تشهد دول مثل الصين واليابان والهند اعتمادًا متزايدًا على تقنيات التصوير، مثل التصوير المقطعي المحوسب والموجات فوق الصوتية، للكشف المبكر. تُعزز المبادرات الحكومية الداعمة لتحديث الرعاية الصحية، وتزايد عدد أطباء الغدد الصماء في المراكز الحضرية، نمو السوق الإقليمية. بالإضافة إلى ذلك، يُمكّن تزايد القدرة على تحمل تكاليف الخبرة الجراحية وتوافرها من تحقيق نتائج أفضل في إدارة الأمراض.

نظرة عامة على سوق أورام الغدة جار الدرقية في اليابان

يشهد سوق أورام الغدة جار الدرقية في اليابان زخمًا متزايدًا نظرًا لشيخوخة السكان، الذين يواجهون خطرًا أكبر للإصابة بفرط نشاط الغدة جار الدرقية واضطرابات العظام المرتبطة به. ويدعم التبني المبكر لمرافق الرعاية الصحية اليابانية للتصوير التشخيصي المتقدم وتقنيات استئصال الغدة جار الدرقية الأقل توغلًا نمو السوق. كما أن دمج أنظمة التصوير أثناء الجراحة والمراقبة الكيميائية الحيوية الآنية يُعزز معدلات نجاح الإجراءات. علاوة على ذلك، يُسهم تركيز اليابان على الرعاية الشخصية ومبادرات الصحة العامة الفعّالة في تحسين الكشف المبكر ونتائج العلاج.

نظرة عامة على سوق أورام الغدة جار الدرقية في الهند

استحوذ سوق أورام الغدة جار الدرقية في الهند على الحصة الأكبر في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدفوعًا بتحسن فرص الحصول على الرعاية الصحية، ونمو السياحة العلاجية، وتزايد الوعي باضطرابات الغدد الصماء. ويُمكّن العدد المتزايد من العيادات التخصصية ومراكز التشخيص المجهزة بتقنيات التصوير الحديثة من تحديد الأمراض بشكل أفضل. وتُعزز برامج الرعاية الصحية الحكومية وتوسعات المستشفيات الخاصة توافر الرعاية الجراحية المتقدمة. علاوة على ذلك، يُمثل الارتفاع الكبير في عدد أطباء الغدد الصماء المُدرَّبين، وزيادة وعي المرضى بخيارات العلاج قليلة التوغل، عوامل رئيسية تُسهم في النمو السريع للسوق في الهند.

حصة سوق أورام الغدة جار الدرقية

إن صناعة أورام الغدة جار الدرقية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أمجين (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- سانوفي (فرنسا)

- شركة ميرك وشركاه (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة فايزر (الولايات المتحدة)

- شركة إيلي ليلي وشركاه (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- شركة راديوس هيلث (الولايات المتحدة)

- شركة أسينديس فارما (الدنمارك)

- مختبرات الدكتور ريدي، المحدودة (الهند)

- لوبين (الهند)

- بيوكون (الهند)

- شركة جيديون ريختر (المجر)

- جلينمارك للأدوية المحدودة (الهند)

- شركة جوبيلانت فارموفا المحدودة (الهند)

ما هي التطورات الأخيرة في سوق أورام الغدة جار الدرقية العالمية؟

- في يونيو 2025، أعلنت شركة Getinge عن نشر واستخدام نظام التصوير الفلوري (FLUOBEAM LX من Fluoptics) بشكل روتيني بالتعاون مع مستشفى جامعة هالي لجراحة الغدد الصماء بما في ذلك إجراءات الغدة جار الدرقية، مما يسلط الضوء على التعاون بين الشركة المصنعة والمركز السريري لتبني إرشادات التصوير الجراحي المتقدمة.

- في فبراير 2025، أفادت إحدى المنشورات أن التصوير المقطعي بالإصدار البوزيتروني باستخدام ^18F-choline المعزز بالتعلم العميق أدى إلى تحسين كبير في تصور أورام الغدة جار الدرقية خارج الرحم أو داخل الغدة الدرقية، مما يعكس تعاونًا بين منهجيات الأشعة والذكاء الاصطناعي وجراحة الغدد الصماء لتحسين تحديد الموقع

- في سبتمبر 2023، نشر باحثون في جامعة باتراس (اليونان) نموذجًا للتعلم العميق يُسمى "ParaNet+" يحدد موقع الغدد جارات الدرقية غير الطبيعية في عمليات مسح التصوير الومضاني، حيث أظهر دقة تبلغ 0.9861 على مستوى المريض، ويقدم أداة تشخيصية مدعومة بالذكاء الاصطناعي لتحسين التخطيط الجراحي.

- في أغسطس 2023، نشر فريق في المركز الطبي بجامعة فاندربيلت نتائج تجربة متعددة المواقع أظهرت أن تقنية الفلورسنت التلقائي القريبة من الأشعة تحت الحمراء القائمة على المسبار (NIRAF) ساعدت الجراحين بشكل كبير في تحديد الغدد جارات الدرقية أثناء الجراحة، مما يدل على تعاون فرق الهندسة الطبية الحيوية + جراحة الغدد الصماء لتسويق دعم الأدوات.

- في يوليو 2023، أعلن باحثون في معاهد هيفاي للعلوم الفيزيائية (الأكاديمية الصينية للعلوم) عن إطلاق منتج لجهاز غير جراحي قائم على الفلورسنت يسمى نظام الكشف عن الغدة جار الدرقية (PTS) للتعرف السريع على الغدد جار الدرقية أثناء جراحة الغدة الدرقية/جار الدرقية؛ أظهر الجهاز حساسية بنسبة 96% وخصوصية بنسبة 100% في الاختبارات السريرية المبكرة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.