Global Post Acute Myocardial Infarction Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.18 Billion

USD

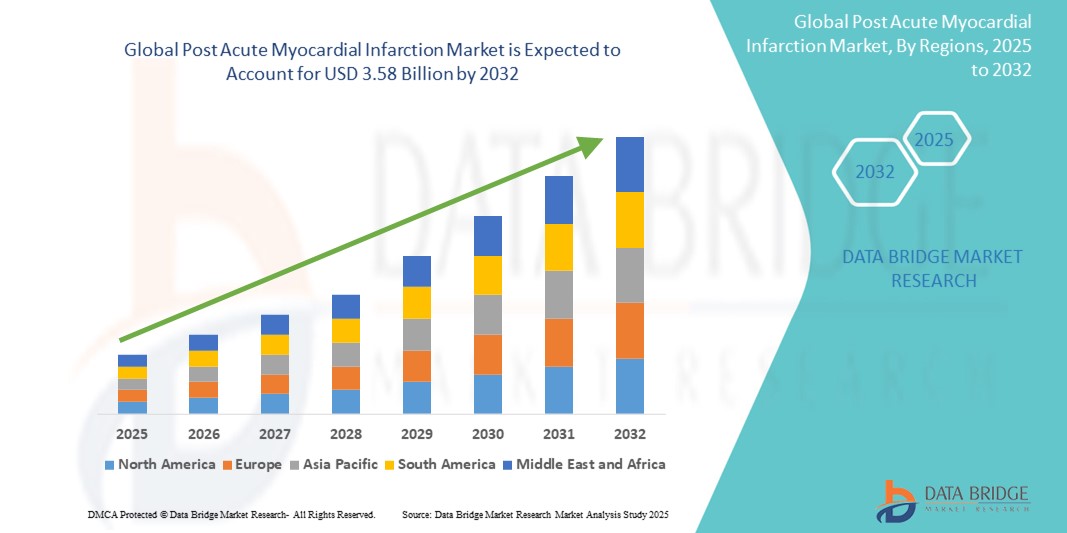

3.58 Billion

2024

2032

USD

2.18 Billion

USD

3.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.18 Billion | |

| USD 3.58 Billion | |

| % | |

|

تجزئة سوق احتشاء عضلة القلب الحاد العالمي، حسب فئة الأدوية (مضادات الصفائح الدموية، حاصرات بيتا، مثبطات نظام رينين-أنجيوتنسين-ألدوستيرون، علاج الستاتينات، وغيرها)، والمستخدمين النهائيين (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، الصيدليات الإلكترونية، وصيدليات التجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق احتشاء عضلة القلب الحاد

- تم تقييم حجم سوق احتشاء عضلة القلب الحاد العالمي بـ 2.18 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.58 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.40٪ خلال الفترة المتوقعة.

- يتم تغذية نمو السوق إلى حد كبير من خلال الانتشار المتزايد لأمراض القلب والأوعية الدموية، وارتفاع عدد السكان المسنين، والتقدم في الأساليب العلاجية بعد احتشاء عضلة القلب مثل مضادات الصفائح الدموية، وحاصرات بيتا ، ومثبطات الإنزيم المحول للأنجيوتنسين ، وبرامج إدارة نمط الحياة، والتي تعد حاسمة في الحد من الأحداث القلبية المتكررة.

- علاوة على ذلك، يُعزز تزايد وعي المرضى بإعادة التأهيل القلبي المبكر، وتوسع خدمات الرعاية الصحية عن بُعد، والاستثمارات الاستراتيجية لشركات الأدوية في البحث والتطوير، مسار نمو السوق. تُعزز هذه العوامل المتقاربة الطلب على رعاية فعّالة بعد الإصابة بنوبة قلبية، مما يُعزز توسع هذه الصناعة بشكل كبير.

تحليل سوق احتشاء عضلة القلب الحاد

- أصبحت رعاية ما بعد احتشاء عضلة القلب الحاد (AMI)، والتي تتضمن استراتيجيات علاجية وإعادة تأهيلية بعد الإصابة بنوبة قلبية، مكونًا أساسيًا لأنظمة الرعاية الصحية لأمراض القلب والأوعية الدموية في جميع أنحاء العالم نظرًا لدورها في تقليل تكرار حدوث المرض وتحسين معدلات البقاء على قيد الحياة وتعزيز نوعية الحياة بين المرضى.

- إن الطلب المتزايد على التدخلات بعد احتشاء عضلة القلب ينبع في المقام الأول من ارتفاع معدل الإصابة باحتشاء عضلة القلب على مستوى العالم، وتوسع السكان المسنين، والوعي المتزايد بأهمية الرعاية المنظمة بعد احتشاء عضلة القلب - بما في ذلك العلاج الدوائي، وإعادة تأهيل القلب، وتعديلات نمط الحياة.

- سيطرت أمريكا الشمالية على سوق احتشاء عضلة القلب الحاد بعد الإصابة بأكبر حصة إيرادات بلغت 42% في عام 2024، ويعزى ذلك إلى ارتفاع الإنفاق على الرعاية الصحية، وأطر السداد القوية، والوصول الواسع النطاق إلى العلاجات المتقدمة، ووجود لاعبين رئيسيين في مجال الأدوية والأجهزة الطبية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق احتشاء عضلة القلب الحاد خلال فترة التنبؤ، وذلك بسبب زيادة عبء أمراض القلب والأوعية الدموية، وتحسين البنية التحتية للرعاية الصحية، والتركيز الحكومي الأكبر على إدارة الأمراض غير المعدية.

- سيطرت شريحة حاصرات بيتا على سوق علاجات احتشاء عضلة القلب الحاد بعد الحدث بحصة سوقية بلغت 37.2% في عام 2024، مدفوعة بفعاليتها السريرية طويلة الأمد في تقليل الوفيات ومنع إعادة الاحتشاء بعد الحدث.

نطاق التقرير وتجزئة سوق احتشاء عضلة القلب الحاد

|

صفات |

رؤى رئيسية حول سوق احتشاء عضلة القلب الحاد |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاج احتشاء عضلة القلب الحاد

"التكامل المتزايد بين الصحة الرقمية وتقنيات المراقبة عن بعد"

- من الاتجاهات المهمة والمتسارعة في سوق رعاية ما بعد احتشاء عضلة القلب الحاد (AMI) العالمي دمج منصات الصحة الرقمية وتقنيات المراقبة عن بُعد في برامج رعاية ما بعد احتشاء عضلة القلب. تُعزز هذه التقنيات التزام المرضى بالعلاج، وتُحسّن النتائج على المدى الطويل، وتُسهّل إدارة عملية التعافي بعد احتشاء عضلة القلب بكفاءة أكبر.

- على سبيل المثال، توفر تطبيقات مثل BlueStar من WellDoc ومنصات مثل Livongo التدريب عن بعد ومشاركة البيانات في الوقت الفعلي لمرضى القلب والأوعية الدموية، مما يتيح للأطباء مراقبة العلامات الحيوية والالتزام بالأدوية وتقدم إعادة التأهيل خارج الإعدادات السريرية.

- تتيح أجهزة مراقبة القلب عن بُعد، بما في ذلك أجهزة تخطيط كهربية القلب القابلة للارتداء وأجهزة تسجيل ضربات القلب القابلة للزرع، التتبع المستمر لإيقاعات القلب والكشف المبكر عن اضطرابات نظم القلب، وهي من مضاعفات ما بعد احتشاء عضلة القلب الشائعة. تساعد هذه المراقبة الاستباقية على التدخل في الوقت المناسب وتقليل حالات إعادة الدخول إلى المستشفى.

- يُتيح دمج الذكاء الاصطناعي في هذه المنصات إجراء تحليلات تنبؤية، مما يسمح للأطباء بتقييم مستويات المخاطر وتصميم رعاية المتابعة وفقًا لذلك. يستطيع الذكاء الاصطناعي اكتشاف التغيرات الطفيفة في معدل ضربات القلب أو غيرها من المؤشرات الحيوية، مما يُنبه مقدمي الرعاية الصحية إلى الآثار الجانبية المحتملة قبل أن تصبح حرجة.

- يُعد هذا التحول نحو نماذج الرعاية الرقمية واللامركزية ذا قيمة خاصة في المناطق ذات الوصول المحدود إلى أطباء القلب أو مراكز إعادة التأهيل. تُسهم المرونة والراحة التي توفرها مراقبة الصحة عن بُعد في زيادة مشاركة المرضى وتحسين الالتزام ببروتوكولات إعادة التأهيل.

- نتيجةً لذلك، يستثمر مقدمو الرعاية الصحية وشركات التأمين وشركات التكنولوجيا بشكل متزايد في حلول رقمية قابلة للتطوير ومُركزة على المرضى، والتي يُمكنها تعزيز الرعاية التقليدية. ومن المتوقع أن يُحدث هذا التوجه تحولاً جذرياً في إدارة ما بعد النوبة القلبية، بما يتماشى مع مبادرات الرعاية الصحية عن بُعد والطب الشخصي الأوسع نطاقاً في قطاع الرعاية الصحية.

ديناميكيات سوق علاج احتشاء عضلة القلب الحاد

سائق

"الحاجة المتزايدة بسبب تزايد عبء أمراض القلب والأوعية الدموية والتركيز على الوقاية الثانوية"

- يُعدّ العبء العالمي المتزايد لأمراض القلب والأوعية الدموية، وخاصةً احتشاءات عضلة القلب، عاملًا رئيسيًا في زيادة الطلب على حلول رعاية ما بعد النوبات القلبية الحادة. وقد أصبحت الوقاية الثانوية، التي تُركّز على منع تكرار النوبات القلبية، أولويةً سريريةً وصحيةً عامةً عالميًا.

- على سبيل المثال، في يناير 2024، وسّعت نوفارتس نطاق الوصول إلى علاجها ليكفيو® (إنكليسيران) لما بعد احتشاء عضلة القلب في العديد من الأسواق الأوروبية، موفرةً بذلك إدارة طويلة الأمد لكوليسترول البروتين الدهني منخفض الكثافة (LDL) بالتزامن مع الستاتينات. تُبرز هذه التطورات التركيز المتزايد على المناهج الدوائية المتكاملة في رعاية ما بعد احتشاء عضلة القلب.

- إن الوعي المتزايد بين المرضى ومقدمي الرعاية الصحية بالعواقب طويلة المدى لسوء إدارة ما بعد احتشاء عضلة القلب - مثل قصور القلب أو السكتة الدماغية أو إعادة الاحتشاء - يدفع إلى اعتماد نماذج الرعاية الشاملة. وتشمل هذه النماذج برامج الالتزام بالأدوية، وتدخلات نمط الحياة، وخدمات إعادة التأهيل القلبي المنظمة.

- بالإضافة إلى ذلك، يساهم الدعم الحكومي والمؤسسي المتزايد لبرامج أمراض القلب الوقائية، إلى جانب تحسين سداد تكاليف علاجات ما بعد احتشاء عضلة القلب وخدمات إعادة التأهيل، في النمو المستدام للسوق.

- إن دمج تقنية الحبوب الذكية وتذكير الأدوية عن بعد والتدريب الصحي عبر الهاتف المحمول يعمل على تمكين المرضى من القيام بدور استباقي في تعافيهم، مما يؤدي إلى نتائج صحية أفضل وخفض تكاليف الرعاية الصحية.

ضبط النفس/التحدي

"انخفاض الالتزام بالعلاج بعد الإصابة بنوبة قلبية وعوائق الوصول إليه في المناطق النامية"

- من أبرز التحديات التي تواجه سوق علاج احتشاء عضلة القلب الحاد العالمي ضعف الالتزام بالعلاج والتأهيل بعد احتشاء عضلة القلب، لا سيما في البلدان منخفضة ومتوسطة الدخل. ورغم الأدلة السريرية التي تدعم فعالية تدابير الوقاية الثانوية بعد احتشاء عضلة القلب، إلا أن مشاركة المرضى والتزامهم على المدى الطويل لا يزالان دون المستوى الأمثل.

- على سبيل المثال، أبرزت الدراسات المنشورة في مجلة لانسيت أن نسبة ضئيلة فقط من المرضى المؤهلين في الدول النامية يكملون برامج إعادة تأهيل القلب أو يلتزمون باستمرار بالأدوية الموصوفة مثل مضادات الصفائح الدموية أو حاصرات بيتا.

- إن الحواجز مثل الوعي المحدود، والقيود الاجتماعية والاقتصادية، وعدم القدرة على الوصول إلى أخصائيي أمراض القلب، وعدم كفاية التغطية التأمينية الصحية تعيق التنفيذ الواسع النطاق لرعاية ما بعد احتشاء عضلة القلب، وخاصة في المناطق الريفية والسكان المحرومين.

- علاوة على ذلك، فإن القضايا اللوجستية مثل المسافة من مراكز إعادة التأهيل، والحواجز اللغوية، وعدم كفاية الثقافة الرقمية يمكن أن تحد من فعالية برامج إعادة التأهيل عن بعد.

- في حين أن التدخلات الجديدة القائمة على الهاتف المحمول والذكاء الاصطناعي تقدم وعدًا، إلا أن الفجوة الرقمية والقيود المفروضة على البنية التحتية في بعض المناطق تشكل تحديات كبيرة

- إن معالجة هذه التحديات من خلال الشراكات بين القطاعين العام والخاص، وبرامج التوعية المجتمعية، ومنصات الرعاية الرقمية القابلة للتطوير والمصممة خصيصًا للظروف ذات الموارد المحدودة، ستكون ضرورية لإطلاق العنان للإمكانات الكاملة لعلاجات احتشاء عضلة القلب الحاد بعد الإصابة، وضمان الوصول العادل إلى استراتيجيات الوقاية الثانوية المنقذة للحياة.

نطاق سوق احتشاء عضلة القلب الحاد

يتم تقسيم السوق على أساس فئة الدواء والمستخدم النهائي وقناة التوزيع.

- حسب فئة الدواء

بناءً على فئة الدواء، يُقسّم سوق احتشاء عضلة القلب الحاد إلى علاجات مضادة للصفيحات، وحاصرات بيتا، ومثبطات نظام الرينين-أنجيوتنسين-ألدوستيرون (RAAS)، وعلاجات الستاتينات، وغيرها. هيمنت حاصرات بيتا على سوق علاجات احتشاء عضلة القلب الحاد في عام 2024، بحصة سوقية بلغت 37.2%، مما يجعلها من أهم المساهمين. ويعود الاستخدام السريري الواسع لها بعد احتشاء عضلة القلب إلى فعاليتها في الوقاية من اضطرابات نظم القلب، وخفض معدل ضربات القلب، وتقليل خطر إعادة الاحتشاء.

من المتوقع أن يشهد قطاع مثبطات RAAS أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالأدلة السريرية المتزايدة التي تدعم استخدامها في خفض الوفيات وتحسين وظيفة البطين الأيسر بعد الاحتشاء. ويتزايد وصف مثبطات RAAS، بما في ذلك مثبطات الإنزيم المحول للأنجيوتنسين وحاصرات مستقبلات الأنجيوتنسين، كجزء من الرعاية الشاملة بعد احتشاء عضلة القلب، وخاصةً للمرضى الذين يعانون من قصور القلب أو أمراض مصاحبة لمرض السكري. كما يُسهم التقدم في العلاجات المركبة وأنظمة العلاج المصممة خصيصًا لكل مريض في تعزيز زخم هذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق احتشاء عضلة القلب الحاد إلى مستشفيات، ورعاية منزلية، وعيادات متخصصة، وغيرها. وقد استحوذ قطاع المستشفيات على الحصة السوقية الأكبر في عام ٢٠٢٤، مدفوعًا بالعدد الكبير من حالات دخول مرضى احتشاء عضلة القلب الحاد، وإمكانية الوصول الفوري إلى رعاية قلبية متعددة التخصصات، ووجود وحدات متخصصة لإعادة تأهيل القلب. وتلعب المستشفيات دورًا محوريًا في وضع استراتيجيات الوقاية الثانوية وتنسيق الرعاية اللاحقة، بما في ذلك العلاج الدوائي والمراقبة.

من المتوقع أن ينمو قطاع الرعاية المنزلية بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالتحول المتزايد نحو مراقبة المرضى عن بُعد، والاستشارات الصحية عن بُعد، وبرامج إعادة التأهيل القلبي المنزلي. ويشجع شيخوخة السكان، إلى جانب تفضيل التعافي في بيئات مألوفة، على اعتماد نماذج الرعاية المنزلية بعد احتشاء عضلة القلب، وخاصةً تلك المدعومة بالتقنيات القابلة للارتداء وتطبيقات مراقبة الالتزام بالأدوية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج احتشاء عضلة القلب الحاد إلى صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات التجزئة. وقد شكّل قطاع صيدليات المستشفيات أكبر حصة من الإيرادات في عام ٢٠٢٤، نظرًا للحاجة الفورية لأدوية ما بعد احتشاء عضلة القلب عند الخروج من المستشفى، والطبيعة المركزية لتوزيع الأدوية داخل مرافق الرعاية الصحية. كما تُقدّم صيدليات المستشفيات غالبًا باقات رعاية مُجمّعة، وتضمن استمرارية الرعاية خلال فترة الانتقال من الرعاية الداخلية إلى الرعاية الخارجية.

من المتوقع أن يُسجل قطاع الصيدليات الإلكترونية أسرع نمو خلال الفترة المتوقعة، مدفوعًا بتزايد انتشار التجارة الإلكترونية، وتفضيل المرضى للراحة، وتوسع منظومات الصحة الرقمية. تُمكّن المنصات الإلكترونية من الوصول إلى أدوية القلب المزمنة في الوقت المناسب، مع تذكيرات آلية بإعادة التعبئة، واستشارات عن بُعد، وخدمات توصيل الأدوية إلى المنازل، مما يُحسّن التزام المرضى ورضاهم، لا سيما في المناطق الحضرية وشبه الحضرية.

تحليل إقليمي لسوق احتشاء عضلة القلب الحاد

- سيطرت أمريكا الشمالية على سوق احتشاء عضلة القلب الحاد بعد الإصابة بأكبر حصة إيرادات بلغت 42% في عام 2024، ويعزى ذلك إلى ارتفاع الإنفاق على الرعاية الصحية، وأطر السداد القوية، والوصول الواسع النطاق إلى العلاجات المتقدمة، ووجود لاعبين رئيسيين في مجال الأدوية والأجهزة الطبية.

- أدى التركيز القوي في المنطقة على الرعاية القائمة على الأدلة بعد الإصابة بنوبة قلبية، بما في ذلك برامج إعادة التأهيل القلبي الشاملة والعلاجات الدوائية الموجهة وفقًا للمبادئ التوجيهية، إلى تحسين نتائج المرضى وزيادة استخدام أنظمة العلاج طويلة الأمد مثل حاصرات بيتا ومضادات الصفائح الدموية والستاتينات.

- علاوة على ذلك، فإن تزايد الوعي بالوقاية من أمراض القلب، وسياسات التعويض المواتية، ووجود شركات الأدوية الكبرى ومؤسسات البحث العلمي، لا يزال يدعم نمو السوق الإقليمية. ويزيد تزايد عدد كبار السن، إلى جانب عوامل الخطر المرتبطة بنمط الحياة، مثل السمنة وارتفاع ضغط الدم، من الطلب على علاجات ما بعد احتشاء عضلة القلب في جميع أنحاء المنطقة.

نظرة عامة على سوق احتشاء عضلة القلب الحاد في الولايات المتحدة

استحوذ سوق علاج احتشاء عضلة القلب الحاد في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 79%، في عام 2024، ضمن أمريكا الشمالية، مدفوعًا بالتوافر الواسع للبنية التحتية المتطورة للرعاية الصحية، وسياسات السداد القوية، والوعي المتزايد بالوقاية من أمراض القلب والأوعية الدموية. ويؤدي الانتشار المتزايد لأنماط الحياة الخاملة وارتفاع معدل الإصابة بالنوبات القلبية إلى زيادة اعتماد حاصرات بيتا، ومضادات الصفائح الدموية، وعلاجات الستاتين. علاوة على ذلك، فإن ازدياد برامج إعادة تأهيل القلب، وأنظمة المراقبة القائمة على الرعاية الصحية عن بُعد، ومبادرات الطب الدقيق، تُحسّن جودة ونتائج رعاية ما بعد احتشاء عضلة القلب الحاد. كما أن وجود شركات أدوية رائدة مثل فايزر وميرك يدعم الابتكار وإمكانية الوصول إلى العلاج في المنطقة.

نظرة عامة على سوق علاج احتشاء عضلة القلب الحاد في أوروبا

من المتوقع أن يشهد سوق علاج احتشاء عضلة القلب الحاد في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، وذلك بفضل تزايد اعتماد الرعاية القائمة على الإرشادات واستراتيجيات التدخل المبكر. وتساهم حملات الصحة العامة التي تركز على الوقاية الثانوية، إلى جانب توفير الرعاية الصحية الشاملة في دول مثل ألمانيا وفرنسا والمملكة المتحدة، في استقرار السوق. ويُعد تكامل الرعاية الصحية الرقمية والاستخدام الواسع لمثبطات RAAS والعلاج المضاد للصفيحات لدى مرضى ما بعد النوبات القلبية الحادة من الاتجاهات الرئيسية. علاوة على ذلك، يدعم التمويل الحكومي لإعادة التأهيل عن بُعد ومنصات الصحة الإلكترونية متابعة المرضى بشكل منتظم والالتزام بالعلاج، مما يُعزز مشهد علاج ما بعد النوبات القلبية الحادة في جميع أنحاء القارة.

نظرة عامة على سوق احتشاء عضلة القلب الحاد في المملكة المتحدة

من المتوقع أن يشهد سوق احتشاء عضلة القلب الحاد التالي للمرض في المملكة المتحدة نموًا مطردًا خلال فترة التوقعات، مدفوعًا بالموقف الاستباقي لهيئة الخدمات الصحية الوطنية (NHS) في الحد من وفيات أمراض القلب والأوعية الدموية من خلال بروتوكولات علاج موحدة واستراتيجيات الوقاية الثانوية. يساهم الوعي المتزايد بصحة القلب، وتحسينات أنظمة الاستجابة للطوارئ، ومبادرات مثل خطة NHS طويلة الأمد في تحقيق معدلات علاج قوية. كما أن دمج العلاجات الرقمية وتطبيقات الصحة المحمولة وبرامج إعادة تأهيل القلب في بيئة الرعاية الصحية الأولية يدعم نتائج المرضى بشكل أكبر، مما يُرسي أساسًا قويًا لنمو مستدام في السوق.

نظرة عامة على سوق احتشاء عضلة القلب الحاد في ألمانيا

من المتوقع أن ينمو سوق علاج احتشاء عضلة القلب الحاد في ألمانيا بمعدل نمو سنوي مركب كبير، مدعومًا بالإنفاق المرتفع على الرعاية الصحية، والالتزام السريري القوي بإرشادات الجمعية الأوروبية لأمراض القلب (ESC)، والتغطية التأمينية واسعة النطاق. ويساهم التركيز الكبير على خطط الخروج المنظمة، وتثقيف المرضى، والالتزام بالعلاج الدوائي لحاصرات بيتا، ومثبطات RAAS، وأدوية خفض الدهون، في تحسين رعاية ما بعد احتشاء عضلة القلب الحاد. كما أن ابتكار ألمانيا في أدوات الصحة الرقمية، واعتمادها المبكر للبيانات الواقعية لتوجيه أنظمة العلاج، يعززان نماذج متقدمة للتعافي القلبي تركز على المريض، مما يدفع نمو السوق في بيئات الرعاية الصحية الحضرية والريفية على حد سواء.

نظرة عامة على سوق احتشاء عضلة القلب الحاد في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج احتشاء عضلة القلب الحاد في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية، والتوسع الحضري السريع، وتحسين فرص الحصول على الرعاية الصحية. تستثمر دول مثل الصين والهند واليابان بكثافة في البنية التحتية لرعاية القلب، وبرامج الفحص، وتوفير الأدوية. تُمكّن المبادرات الحكومية التي تُشجع التشخيص المبكر وعلاج أمراض القلب، إلى جانب الانتشار المتزايد للأدوية الجنيسة ومنصات التطبيب عن بُعد، من توسيع نطاق الوصول إلى رعاية ما بعد احتشاء عضلة القلب الحاد. كما تشهد المنطقة طفرة في التجارب السريرية وأنشطة البحث التي تُركز على علاجات القلب والأوعية الدموية الجديدة.

نظرة عامة على سوق علاج احتشاء عضلة القلب الحاد في اليابان

يشهد سوق علاج احتشاء عضلة القلب الحاد في اليابان نموًا مطردًا، مدفوعًا بشيخوخة السكان في البلاد وتركيزها على إدارة الأمراض المزمنة. وتُعدّ أنظمة الرعاية الصحية عالية التقنية، والالتزام بالطب القائم على الأدلة، وتوافر الأدوية المتطورة، من العوامل الرئيسية الدافعة للسوق. وتُركز الإرشادات اليابانية على الطب الشخصي والعلاج المركب، مما يُسهم في زيادة استخدام الستاتينات وحاصرات بيتا بعد الإصابة باحتشاء عضلة القلب الحاد. كما أن الطلب المتزايد على حلول الصحة الرقمية وبرامج إعادة التأهيل القلبي عن بُعد المُصممة خصيصًا لكبار السن، يدعم التوسع المُستدام للسوق في جميع أنحاء البلاد.

نظرة عامة على سوق علاج احتشاء عضلة القلب الحاد في الهند

استحوذ سوق علاج احتشاء عضلة القلب الحاد في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بارتفاع عبء أمراض القلب والأوعية الدموية في البلاد، وتحسين الوصول إلى الرعاية الصحية، وزيادة التركيز على الرعاية الوقائية. إن تزايد الوعي، وانتشار استخدام أدوية القلب العامة، وإطلاق حملات وطنية لصحة القلب، كلها عوامل تُمكّن من تحقيق نتائج أفضل بعد احتشاء عضلة القلب الحاد. وتُوسّع البرامج المدعومة حكوميًا، مثل "أيوشمان بهارات"، ومنصات الصحة الرقمية، نطاق توافر العلاجات الأساسية، مثل مضادات الصفائح الدموية ومثبطات RAAS. كما أن تزايد توافر خيارات العلاج بأسعار معقولة وخدمات طب القلب عن بُعد يُعزز نمو السوق في كل من المناطق الحضرية والريفية.

حصة سوق احتشاء عضلة القلب الحاد

إن صناعة احتشاء عضلة القلب الحاد التالي للورم تقودها في المقام الأول شركات راسخة، بما في ذلك:

- أسترازينيكا (المملكة المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة فايزر (الولايات المتحدة)

- شركة باير إيه جي (ألمانيا)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- أبوت (الولايات المتحدة)

- شركة أمجين (الولايات المتحدة)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- لوبين (الهند)

- شركة داييتشي سانكيو المحدودة (اليابان)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- مجموعة زيدوس (الهند)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة سيبلا المحدودة (الهند)

ما هي التطورات الأخيرة في سوق احتشاء عضلة القلب الحاد العالمي؟

- في مايو 2024، وسّعت شركة أسترازينيكا بي إل سي نطاق الوصول إلى علاجها الفموي المضاد للصفيحات، بريلينتا (تيكاجريلور)، من الجيل الجديد، في الأسواق الناشئة، بما في ذلك جنوب شرق آسيا وأمريكا اللاتينية. تهدف هذه الخطوة الاستراتيجية إلى الحد من مضاعفات القلب والأوعية الدموية الثانوية لدى مرضى ما بعد النوبة القلبية الحادة، بما يتماشى مع أهداف الرعاية الصحية العالمية التي تُركز على تحسين النتائج لدى الفئات الأكثر عرضة للخطر. تُبرز هذه المبادرة التزام أسترازينيكا بتوفير فرص متساوية للحصول على العلاجات المنقذة للحياة، وريادتها المستمرة في مجال ابتكارات أمراض القلب والأوعية الدموية.

- في أبريل 2024، أعلنت شركة نوفارتس إيه جي عن نتائج عملية إيجابية لعلاجها إنترستو (ساكوبيتريل/فالسارتان) المُستخدم في مرضى ما بعد احتشاء عضلة القلب (AMI) الذين يعانون من انخفاض في نسبة القذف. أظهرت البيانات، التي عُرضت في الجلسة العلمية السنوية للكلية الأمريكية لأمراض القلب، انخفاضًا ملحوظًا في معدلات إعادة الدخول إلى المستشفى ووفيات أمراض القلب والأوعية الدموية. يُعزز هذا التقدم تركيز نوفارتس على الرعاية المدعومة بالبيانات والمستندة إلى الإرشادات، ومكانتها الرائدة في مجال تثبيط RAAS في تعافي القلب.

- في فبراير 2024، دخلت شركة فايزر في شراكة مع أنظمة صحية في الولايات المتحدة وكندا لتجربة منصة رقمية للتواصل مع المرضى، مصممة خصيصًا لمرضى ما بعد النوبة القلبية الحادة. تدمج المنصة تذكيرات الأدوية، وإعادة التأهيل عن بُعد، وتتبع الحالة الصحية في الوقت الفعلي، لتعزيز التزام المرضى بالعلاج وتعافيهم. تعكس هذه المبادرة الأهمية المتزايدة للعلاجات الرقمية في رعاية القلب، واستثمار فايزر المستمر في الابتكارات التي تركز على المريض.

- في يناير 2024، أطلقت شركة باير مبادرة جديدة في جميع أنحاء أوروبا للترويج لأفضل ممارسات العلاج المزدوج بمضادات الصفيحات (DAPT) في التعافي المبكر من احتشاء عضلة القلب. تتضمن الحملة تثقيفًا طبيًا، وأدوات صحية رقمية، وإرشادات مُحدثة لوصف دواء زاريلتو، وهو مضاد صفيحات شائع الاستخدام. يتماشى هذا التطور مع استراتيجية باير الأوسع نطاقًا في مجال أمراض القلب والأوعية الدموية للحد من المضاعفات والوفيات في فترة ما بعد احتشاء عضلة القلب مباشرةً.

- في ديسمبر 2023، كشفت مختبرات أبوت عن توسيع حلول مراقبة القلب عن بُعد لتشمل أدوات إدارة ما بعد احتشاء عضلة القلب، ودمج الأجهزة القابلة للارتداء والتنبيهات المدعومة بالذكاء الاصطناعي للكشف المبكر عن المضاعفات مثل عدم انتظام ضربات القلب أو خطر إعادة الاحتشاء. يُمكّن هذا التقدم التكنولوجي الأطباء من دعم اتخاذ القرارات في الوقت الفعلي، مما يُحسّن الرعاية الحادة وطويلة الأمد بعد الاحتشاء. تُؤكد هذه الخطوة ريادة أبوت في أنظمة الرعاية الصحية المتصلة ومراقبة القلب الدقيقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق احتشاء عضلة القلب الحاد العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق احتشاء عضلة القلب الحاد العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نمذجة علم الأوبئة

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية لاحتشاء عضلة القلب الحاد: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 عمليات الدمج والاستحواذ

10.8 التوقعات المستقبلية

11 علم الأوبئة

11.1 معدل الإصابة حسب الجنس

11.2 معدل العلاج

11.3 معدل الوفيات

11.4 نموذج الالتزام بالأدوية والتبديل العلاجي

11.5 معدلات نجاح علاج المرضى

12 الامتثال التنظيمي

12.1 الهيئات التنظيمية

12.2 التصنيفات التنظيمية

12.2.1 الفئة الأولى

12.2.2 الفئة الثانية

12.2.3 الفئة الثالثة

12.3 التقديمات التنظيمية

12.4 التناغم الدولي

12.5 أنظمة الامتثال وإدارة الجودة

12.6 التحديات والاستراتيجيات التنظيمية

13 تحليل خطوط الأنابيب

13.1 التجارب السريرية وتحليل المرحلة

13.2 خط أنابيب العلاج الدوائي

13.3 مرشحو المرحلة الثالثة

13.4 مرشحو المرحلة الثانية

13.5 مرشحو المرحلة الأولى

13.6 آخرون (ما قبل السريرية والبحثية)

الجدول 1: سوق التجارب السريرية العالمية لسوق احتشاء عضلة القلب الحاد

اسم الشركة اسم المنتج

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 2 توزيع المنتجات والمشاريع حسب المرحلة لسوق احتشاء عضلة القلب الحاد

عدد مراحل المشاريع

مشاريع ما قبل السريرية/البحثية XX

التطوير السريري XX

المرحلة الأولى XX

المرحلة الثانية XX

المرحلة الثالثة XX

تم تقديمه/الموافقة عليه في الولايات المتحدة ولكن لم يتم تسويقه بعد XX

المجموع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 3 توزيع المشاريع حسب المنطقة العلاجية والمرحلة لسوق احتشاء عضلة القلب الحاد

المجال العلاجي مشروع ما قبل السريري/البحثي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 4 توزيع المشاريع حسب النهج العلمي والمرحلة لسوق احتشاء عضلة القلب الحاد

مشروع ما قبل السريرية/البحث التكنولوجي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

الشكل 1: أهم الكيانات بناءً على نظرة عامة على البحث والتطوير لسوق احتشاء عضلة القلب الحاد

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

14 إطار السداد

15 تحليل خريطة الفرص

16 تحليل سلسلة القيمة

17 اقتصاد الرعاية الصحية

17.1 نفقات الرعاية الصحية

17.2 النفقات الرأسمالية

17.3 اتجاهات الإنفاق الرأسمالي

17.4 تخصيص النفقات الرأسمالية

17.5 مصادر التمويل

17.6 معايير الصناعة

17.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

17.8 هيكل نظام الرعاية الصحية

17.9 سياسات الحكومة

17.1 التنمية الاقتصادية

18 السوق العالمية لاحتشاء عضلة القلب الحاد، حسب التشخيص والعلاج

18.1 نظرة عامة

18.2 التشخيص

18.2.1 تخطيط كهربية القلب (ECG)

18.2.2 فحوصات الدم

18.2.2.1. التروبونين

18.2.2.2. CK-MB

18.2.2.3. آخرون

18.2.3 اختبار التصوير

18.2.3.1. تخطيط صدى القلب

18.2.3.2. تصوير الأوعية التاجية

18.2.3.3. آخرون

18.2.4 آخرون

18.3 العلاج

18.3.1 الأدوية

18.3.1.1. حسب النوع

18.3.1.1.1. الأدوية المُسوّقة

18.3.1.1.1.1 حسب فئة الدواء

18.3.1.1.1.1.1.1. مضادات الصفائح الدموية

أ. الأسبرين

أولا: عن طريق المخدرات

II. أسكريبتِن

ثالثًا: أسبرين باير

رابعًا. أسبيرتاب

الخامس. إيكوترين

السادس. دورلازا

٧. بالقوة

الثامن. 81 ملغ

IX. 325 ملغ

X. 500 ملغ

الحادي عشر. آخرون

ب. كلوبيدوغريل

أولا: عن طريق المخدرات

II. بلافيكس

ثالثا. آخرون

رابعًا. بالقوة

V. 75 ملغ

6. 300 ملغ

ج. تيكاجريلور

أولا: عن طريق المخدرات

II. بريلينتا

ثالثا. آخرون

رابعًا. بالقوة

V. 60 ملغ

السادس. 90 ملغ

د. براسوغريل

أولا: عن طريق المخدرات

II. كفاءة

ثالثا. آخرون

رابعًا. بالقوة

V. 5 ملغ

6. 10 ملغ

إي. فوراباكسار

أولا: عن طريق المخدرات

II. النشاط المكاني

ثالثا. آخرون

18.3.1.1.1.1.2. عوامل مضادة للتخثر

أ. بيفاليرودين

أولا: عن طريق المخدرات

II. أنجيوماكس

ثالثًا. أنجيوماكس RTU

رابعًا. آخرون

الخامس. بالقوة

6. 5 ملغ/مل

٧. ٢٥٠ ملغ/قارورة

ب. الهيبارين

أولا: عن طريق المخدرات

II. حل القفل

ثالثًا: محلول قابل للحقن

رابعًا. بالقوة

V. 1 وحدة/مل

6. 2 وحدة/مل

٧. ١٠ وحدات/مل

ثامناً: 100 وحدة/مل

9. آخرون

ج. إينوكسابارين

أولا: عن طريق المخدرات

II. لوفينوكس

ثالثا. آخرون

رابعًا. بالقوة

V. 30 ملغ/0.3 مل

6. 40 ملغ/0.4 مل

7. 60 ملغ/0.6 مل

ثامناً. حسب الجرعة

IX. قارورة متعددة الجرعات

X. الحقن المعبأة مسبقًا

د. دالتيبارين

أولا: عن طريق المخدرات

II. FRAGMIN

ثالثا. آخرون

رابعًا. بالقوة

V. 2,500 وحدة دولية/0.2 مل

سادسا. 5000 وحدة دولية/0.2 مل

7. 7500 وحدة دولية/0.3 مل

ثامناً. آخرون

18.3.1.1.1.1.3. مثبطات الجليكوبروتين IIB/IIIA

أ. ABCIXIMAB

أولا: عن طريق المخدرات

II. ريوبرو

ثالثا. آخرون

ب. تيروفيبان

أولا: عن طريق المخدرات

II. أغراستات

ثالثا. آخرون

رابعًا. بالقوة

V. 5 ملغ/100 مل

6. 12.5 ملغ/250 مل

ج. إبتيفيباتيد

أولا: عن طريق المخدرات

II. إنتغريلين

ثالثا. آخرون

رابعًا. بالقوة

V. 2 ملغ/مل

6. 0.75 ملغ/مل

18.3.1.1.1.1.4. موسعات الأوعية الدموية

أ. النتروجليسرين الرابع

أولا: عن طريق المخدرات

II. ثلاثي نترات الجلسرين الرابع

III. IV النتروجليسرين

رابعًا. بالقوة

V. 25 ملغ/250 مل

6. 50 ملغ/250 مل

7. آخرون

ب. الآخرين

18.3.1.1.1.1.5. حاصرات بيتا الأدرينالية

أ. ميتوبرولول

أولا: عن طريق المخدرات

II. لوبريسور

ثالثًا. توبرول XL

رابعًا. بالقوة

V. 25 ملغ

6. 50 ملغ

7. آخرون

ب. إسمولول

أولا: عن طريق المخدرات

II. بريفيبلوك

ثالثا. آخرون

رابعًا. بالقوة

الإصدار 2 جرام/100 مل

6. 2.5 جرام/250 مل

ج. أتينولول

أولا: عن طريق المخدرات

II. تينورمين

ثالثا. آخرون

رابعًا. بالقوة

V. 25 ملغ

6. 50 ملغ

7. 100 ملغ

18.3.1.1.1.1.6. مثبطات الإنزيم المحول للأنجيوتنسين

أ. عن طريق المخدرات

1. كابتوبريل

II. إينالابريل

ثالثًا. كوينابريل

الرابع. ليزينوبريل

ب. بالقوة

1. 25 ملغ

II. 50 ملغ

ثالثا. آخرون

18.3.1.1.1.1.7. حاصرات مستقبلات الأنجيوتنسين

أ. عن طريق المخدرات

1. إربيسارتان

II. كانديسارتان

ثالثًا. فالسارتان

الرابع. أزيلسارتان

V. إيبروسارتان ميسيلات

السادس. لوسارتان

ب. بالقوة

1. 75 ملغ

II. 150 ملغ

ثالثا. آخرون

18.3.1.1.1.1.8. مُذيبات الجلطات

أ. عن طريق المخدرات

I. ALTEPLASE، T-PA

II. تينيكتيبلاز

ثالثا. آخرون

ب. بالقوة

1. 2 ملغ

II. 50 ملغ

18.3.1.1.1.1.9. المسكنات

أ. عن طريق المخدرات

1. كبريتات المورفين

II. آخرون

ب. بالقوة

15 ملغ

II. 30 ملغ

ثالثا. آخرون

18.3.1.1.1.1.10. مثبطات PCSK9

أ. عن طريق المخدرات

1. إيفولوكوماب

II. أليروكوماب

ثالثا. آخرون

ب. بالقوة

1. 75 ملغ/مل

II. 150 ملغ/مل

ثالثا. آخرون

18.3.1.1.1.1.11. علاج الستاتينات

أ. عن طريق المخدرات

1. أتورفاستاتين

II. ستاتيكس

ثالثًا. أتوريك

رابعًا. ليبفاس

الخامس. إكستور

السادس. فلوفاستاتين

٧. ليسكول

٨. ليسكول XL

9. آخرون

X. لوفاستاتين

الحادي عشر. أزتاتين

12. فافوليب

13. ليستريك

14. ليبستات

الخامس عشر. آخرون

السادس عشر. روزوفاستاتين

السابع عشر. كريستور

الثامن عشر. إيزالور سبرينكل

19. آخرون

XX. سيمفاستاتين

21. زوكور

XXII. فليليبيد

XXIII. فيتورين

XXIV. بيتافاستاتين

XXV. ليفالو

XXVI. زيبيتاماج

XXVII. آخرون

ب. بالقوة

10 ملغ

II. 20 ملغ

III. 40 ملغ

18.3.1.1.1.1.12. آخرون

18.3.1.1.2. الأدوية عبر خط الأنابيب

18.3.1.1.2.1 RH001

18.3.1.1.2.2 سيلاتوغريل

18.3.1.1.2.3 كاند567

18.3.1.1.2.4 TBPCB201

18.3.1.1.2.5 MPC-25-IC

18.3.1.1.2.6 FDY-5301

18.3.1.1.2.7 RTP-026

18.3.1.1.2.8 زالونفيبان

18.3.1.1.2.9 آخرون

18.3.1.2. حسب نوع الدواء

18.3.1.2.1. ذات علامة تجارية

18.3.1.2.1.1 دورلازا

18.3.1.2.1.2 بلافيكس

18.3.1.2.1.3 بريلينتا

18.3.1.2.1.4 فعال

18.3.1.2.1.5 آخرون

18.3.1.2.2. الأدوية الجنيسة

18.3.1.3. عن طريق الإدارة

18.3.1.3.1. شفوي

18.3.1.3.1.1 قرص

18.3.1.3.1.2 كبسولة

18.3.1.3.1.3 آخرون

18.3.1.3.2. الحقن الوريدي

18.3.1.3.2.1 وريدي

18.3.1.3.2.2 تحت الجلد

18.3.1.3.2.3 آخرون

18.3.1.3.3. آخرون

18.3.1.4. حسب قناة التوزيع

18.3.1.4.1. العطاء المباشر

18.3.1.4.2. مبيعات التجزئة

18.3.1.4.2.1 عبر الإنترنت

18.3.1.4.2.1.1. موقع الشركة الإلكتروني

18.3.1.4.2.1.2. المتاجر الإلكترونية

18.3.1.4.2.1.3. آخرون

18.3.1.4.2.2 غير متصل بالإنترنت

18.3.1.4.2.2.1. صيدلية المستشفى

18.3.1.4.2.2.2. مخازن الأدوية

18.3.1.4.2.2.3. آخرون

18.3.1.4.3. آخرون

18.3.2 العلاج الجراحي

18.3.2.1. جراحة مجازة الشريان التاجي (CABG)

18.3.2.2. قسطرة الشرايين وتركيب الدعامات

18.4 آخرون

19 سوق احتشاء عضلة القلب الحاد العالمي، حسب الفئة العمرية

19.1 نظرة عامة

19.2 أقل من 30 عامًا

19.3 من 30 إلى 50 عامًا

19.4 فوق 50 عامًا

20 سوقًا عالميًا لاحتشاء عضلة القلب الحاد، حسب الجنس

20.1 نظرة عامة

20.2 ذكر

20.2.1 أقل من 30 عامًا

20.2.2 من 30 إلى 50 عامًا

20.2.3 فوق 50 عامًا

20.3 أنثى

20.3.1 أقل من 30 عامًا

20.3.2 من 30 إلى 50 عامًا

20.3.3 فوق 50 عامًا

21 سوق احتشاء عضلة القلب الحاد العالمي، حسب المستخدم النهائي

21.1 نظرة عامة

21.2 المستشفيات

21.2.1 حسب النوع

21.2.1.1. عام

21.2.1.2. خاص

21.2.2 حسب المستوى

21.2.2.1. المستوى 1

21.2.2.2. المستوى 2

21.2.2.3. المستوى 3

21.3 عيادات متخصصة

21.3.1 العامة

21.3.2 خاص

21.4 الرعاية الصحية المنزلية

21.5 معاهد أبحاث القلب

21.6 مركز الجراحة الخارجية

21.7 آخرون

22 سوق احتشاء عضلة القلب الحاد العالمي، حسب المنطقة الجغرافية

السوق العالمية لاحتشاء عضلة القلب الحاد (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

22.1 أمريكا الشمالية

22.1.1 الولايات المتحدة

22.1.2 كندا

22.1.3 المكسيك

22.2 أوروبا

22.2.1 ألمانيا

22.2.2 فرنسا

22.2.3 المملكة المتحدة

22.2.4 أيرلندا

22.2.5 إيطاليا

22.2.6 إسبانيا

22.2.7 روسيا

22.2.8 تركيا

22.2.9 هولندا

22.2.10 سويسرا

22.2.11 بقية أوروبا

22.3 منطقة آسيا والمحيط الهادئ

22.3.1 اليابان

22.3.2 الصين

22.3.3 تايوان

22.3.4 كوريا الجنوبية

22.3.5 الهند

22.3.6 أستراليا

22.3.7 سنغافورة

22.3.8 تايلاند

22.3.9 ماليزيا

22.3.10 إندونيسيا

22.3.11 الفلبين

22.3.12 بقية منطقة آسيا والمحيط الهادئ

22.4 أمريكا الجنوبية

22.4.1 البرازيل

22.4.2 الأرجنتين

22.4.3 بقية أمريكا الجنوبية

22.5 الشرق الأوسط وأفريقيا

22.5.1 جنوب أفريقيا

22.5.2 المملكة العربية السعودية

22.5.3 الإمارات العربية المتحدة

22.5.4 مصر

22.5.5 إسرائيل

22.5.6 بقية دول الشرق الأوسط وأفريقيا

22.6 رؤى أساسية رئيسية: حسب البلدان الرئيسية

23 سوق احتشاء عضلة القلب الحاد العالمي، مشهد الشركة

23.1 تحليل أسهم الشركة: عالميًا

23.2 تحليل أسهم الشركة: أمريكا الشمالية

23.3 تحليل أسهم الشركة: أوروبا

23.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

23.5 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

23.6 عمليات الدمج والاستحواذ

23.7 تطوير المنتجات الجديدة والموافقات عليها

23.8 التوسعات

23.9 التغييرات التنظيمية

23.1 الشراكة والتطورات الاستراتيجية الأخرى

24 سوق احتشاء عضلة القلب الحاد العالمي، نبذة عن الشركة

24.1 التصنيع المسوق

24.1.1 شركة فايزر

24.1.1.1. نظرة عامة على الشركة

24.1.1.2. تحليل الإيرادات

24.1.1.3. التواجد الجغرافي

24.1.1.4. محفظة المنتجات

24.1.1.5. التطورات الأخيرة

24.1.2 شركة صن للصناعات الدوائية المحدودة

24.1.2.1. نظرة عامة على الشركة

24.1.2.2. تحليل الإيرادات

24.1.2.3. التواجد الجغرافي

24.1.2.4. محفظة المنتجات

24.1.2.5. التطورات الأخيرة

24.1.3 شركة SANDOZ GMBH (حامل ترخيص التسويق - شركة نوفارتيس إيه جي)

24.1.3.1. نظرة عامة على الشركة

24.1.3.2. تحليل الإيرادات

24.1.3.3. التواجد الجغرافي

24.1.3.4. محفظة المنتجات

24.1.3.5. التطورات الأخيرة

24.1.4 مجموعة شركات أورجانون

24.1.4.1. نظرة عامة على الشركة

24.1.4.2. تحليل الإيرادات

24.1.4.3. التواجد الجغرافي

24.1.4.4. محفظة المنتجات

24.1.4.5. التطورات الأخيرة

24.1.5 شركة ميرك شارب آند دوهم (شركة تابعة لشركة ميرك آند كو المحدودة)

24.1.5.1. نظرة عامة على الشركة

24.1.5.2. تحليل الإيرادات

24.1.5.3. التواجد الجغرافي

24.1.5.4. محفظة المنتجات

24.1.5.5. التطورات الأخيرة

24.1.6 شركة فياتريس

24.1.6.1. نظرة عامة على الشركة

24.1.6.2. تحليل الإيرادات

24.1.6.3. التواجد الجغرافي

24.1.6.4. محفظة المنتجات

24.1.6.5. التطورات الأخيرة

24.1.7 شركة نوفادوز للأدوية

24.1.7.1. نظرة عامة على الشركة

24.1.7.2. تحليل الإيرادات

24.1.7.3. التواجد الجغرافي

24.1.7.4. محفظة المنتجات

24.1.7.5. التطورات الأخيرة

24.1.8 أسترازينيكا

24.1.8.1. نظرة عامة على الشركة

24.1.8.2. تحليل الإيرادات

24.1.8.3. التواجد الجغرافي

24.1.8.4. محفظة المنتجات

24.1.8.5. التطورات الأخيرة

24.1.9 شركة كوا المحدودة

24.1.9.1. نظرة عامة على الشركة

24.1.9.2. تحليل الإيرادات

24.1.9.3. التواجد الجغرافي

24.1.9.4. محفظة المنتجات

24.1.9.5. التطورات الأخيرة

24.1.10 مختبرات الدكتور ريدي المحدودة

24.1.10.1. نظرة عامة على الشركة

24.1.10.2. تحليل الإيرادات

24.1.10.3. التواجد الجغرافي

24.1.10.4. محفظة المنتجات

24.1.10.5. التطورات الأخيرة

24.1.11 شركة جلينمارك للأدوية المحدودة.

24.1.11.1. نظرة عامة على الشركة

24.1.11.2. تحليل الإيرادات

24.1.11.3. التواجد الجغرافي

24.1.11.4. محفظة المنتجات

24.1.11.5. التطورات الأخيرة

24.1.12 لوبين

24.1.12.1. نظرة عامة على الشركة

24.1.12.2. تحليل الإيرادات

24.1.12.3. التواجد الجغرافي

24.1.12.4. محفظة المنتجات

24.1.12.5. التطورات الأخيرة

24.1.13 أبوت

24.1.13.1. نظرة عامة على الشركة

24.1.13.2. تحليل الإيرادات

24.1.13.3. التواجد الجغرافي

24.1.13.4. محفظة المنتجات

24.1.13.5. التطورات الأخيرة

24.1.14 شركة بايرز إيه جي

24.1.14.1. نظرة عامة على الشركة

24.1.14.2. تحليل الإيرادات

24.1.14.3. التواجد الجغرافي

24.1.14.4. محفظة المنتجات

24.1.14.5. التطورات الأخيرة

24.1.15 شركة زيدوس لعلوم الحياة المحدودة

24.1.15.1. نظرة عامة على الشركة

24.1.15.2. تحليل الإيرادات

24.1.15.3. التواجد الجغرافي

24.1.15.4. محفظة المنتجات

24.1.15.5. التطورات الأخيرة

24.1.16 شركة تيفا للصناعات الدوائية المحدودة

24.1.16.1. نظرة عامة على الشركة

24.1.16.2. تحليل الإيرادات

24.1.16.3. التواجد الجغرافي

24.1.16.4. محفظة المنتجات

24.1.16.5. التطورات الأخيرة

24.1.17 أوروبيندو فارما الولايات المتحدة الأمريكية

24.1.17.1. نظرة عامة على الشركة

24.1.17.2. تحليل الإيرادات

24.1.17.3. التواجد الجغرافي

24.1.17.4. محفظة المنتجات

24.1.17.5. التطورات الأخيرة

24.2 تصنيع خطوط الأنابيب

24.2.1 شركة ريجينينو فارم

24.2.1.1. نظرة عامة على الشركة

24.2.1.2. تحليل الإيرادات

24.2.1.3. التواجد الجغرافي

24.2.1.4. محفظة المنتجات

24.2.1.5. التطورات الأخيرة

24.2.2 شركة سيليكور ثيرابيوتكس

24.2.2.1. نظرة عامة على الشركة

24.2.2.2. تحليل الإيرادات

24.2.2.3. التواجد الجغرافي

24.2.2.4. محفظة المنتجات

24.2.2.5. التطورات الأخيرة

24.2.3 شركة إيدورسيا للأدوية المحدودة

24.2.3.1. نظرة عامة على الشركة

24.2.3.2. تحليل الإيرادات

24.2.3.3. التواجد الجغرافي

24.2.3.4. محفظة المنتجات

24.2.3.5. التطورات الأخيرة

24.2.4 شركة كانسيرا

24.2.4.1. نظرة عامة على الشركة

24.2.4.2. تحليل الإيرادات

24.2.4.3. التواجد الجغرافي

24.2.4.4. محفظة المنتجات

24.2.4.5. التطورات الأخيرة

24.2.5 TWBIO-THERA.COM

24.2.5.1. نظرة عامة على الشركة

24.2.5.2. تحليل الإيرادات

24.2.5.3. التواجد الجغرافي

24.2.5.4. محفظة المنتجات

24.2.5.5. التطورات الأخيرة

24.2.6 شركة ميسوبلاست المحدودة

24.2.6.1. نظرة عامة على الشركة

24.2.6.2. تحليل الإيرادات

24.2.6.3. التواجد الجغرافي

24.2.6.4. محفظة المنتجات

24.2.6.5. التطورات الأخيرة

24.2.7 شركة فاراداي للأدوية

24.2.7.1. نظرة عامة على الشركة

24.2.7.2. تحليل الإيرادات

24.2.7.3. التواجد الجغرافي

24.2.7.4. محفظة المنتجات

24.2.7.5. التطورات الأخيرة

24.2.8 ريسثر فارما

24.2.8.1. نظرة عامة على الشركة

24.2.8.2. تحليل الإيرادات

24.2.8.3. التواجد الجغرافي

24.2.8.4. محفظة المنتجات

24.2.8.5. التطورات الأخيرة

24.2.9 شركة أكتيكور بيوتيك المحدودة

24.2.9.1. نظرة عامة على الشركة

24.2.9.2. تحليل الإيرادات

24.2.9.3. التواجد الجغرافي

24.2.9.4. محفظة المنتجات

24.2.9.5. التطورات الأخيرة

24.2.10 نوفو نورديسك

24.2.10.1. نظرة عامة على الشركة

24.2.10.2. تحليل الإيرادات

24.2.10.3. التواجد الجغرافي

24.2.10.4. محفظة المنتجات

24.2.10.5. التطورات الأخيرة

25 الخاتمة

26 استبيان

27 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.