Middle East And Africa Thyroid Cancer Diagnostics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

314.61 Million

USD

457.79 Million

2024

2032

USD

314.61 Million

USD

457.79 Million

2024

2032

| 2025 –2032 | |

| USD 314.61 Million | |

| USD 457.79 Million | |

| % | |

|

تجزئة سوق تشخيص سرطان الغدة الدرقية في الشرق الأوسط وأفريقيا، حسب نوع المنتج (الأجهزة والمواد الاستهلاكية والملحقات)، نوع الاختبار (اختبار التصوير، الخزعة، فحص الدم، وغيرها)، نوع السرطان (سرطان حليمي، سرطان جريب، وغيرها)، المراحل (المرحلة الأولى، المرحلة الثانية، المرحلة الثالثة، والمرحلة الرابعة)، الفئة العمرية (أقل من 21، 21-29، 30-65، 65 فما فوق)، المستخدم النهائي (المستشفيات، المختبرات المرتبطة، مختبرات التشخيص المستقلة، مراكز التصوير التشخيصي، معاهد أبحاث السرطان، وغيرها)، قنوات التوزيع (العطاء المباشر ومبيعات التجزئة) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق تشخيص سرطان الغدة الدرقية في الشرق الأوسط وأفريقيا

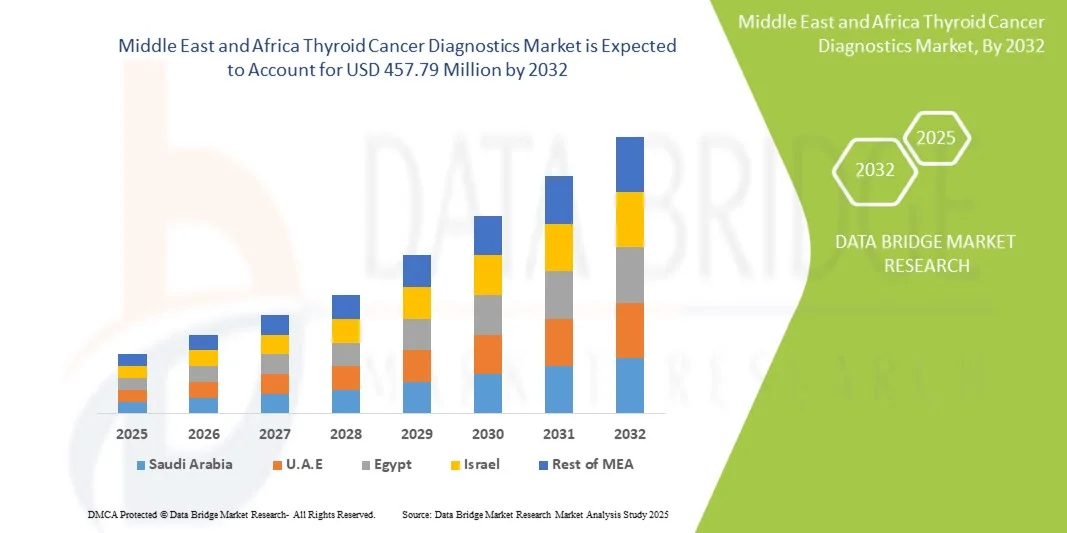

- تم تقييم حجم سوق تشخيص سرطان الغدة الدرقية في الشرق الأوسط وأفريقيا بـ 314.61 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 457.79 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة.

- ويعود نمو السوق إلى حد كبير إلى الانتشار المتزايد لسرطان الغدة الدرقية، وخاصة بين النساء في دولة الإمارات العربية المتحدة، والاعتماد المتزايد على تقنيات التشخيص المتقدمة مثل الاختبار الجزيئي ولوحات التسلسل الجيني للجيل التالي (NGS)، مما يؤدي إلى تحسين الكشف المبكر والتخطيط العلاجي الشخصي.

- علاوة على ذلك، يُسهم الطلب المتزايد على حلول تشخيصية دقيقة وسريعة وقليلة التدخل في كل من البيئات السريرية والمستشفيات في ترسيخ التشخيصات الجزيئية والتصويرية الحديثة كخيار مُفضّل. تُسرّع هذه العوامل المُجتمعة من الإقبال على تشخيص سرطان الغدة الدرقية، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق تشخيص سرطان الغدة الدرقية في الشرق الأوسط وأفريقيا

- أصبحت تشخيصات سرطان الغدة الدرقية، التي تشمل التصوير، والخزعة ، واختبارات الدم للكشف المبكر عن عقيدات الغدة الدرقية وتوصيفها، أدوات أساسية في كل من البيئات السريرية والمستشفيات في جميع أنحاء الشرق الأوسط وأفريقيا بسبب قدرتها على تحسين دقة التشخيص، وتوجيه العلاج الشخصي، وتقليل الإجراءات الجراحية.

- الطلب المتزايد على تشخيص سرطان الغدة الدرقية مدفوع في المقام الأول بالزيادة في انتشار سرطان الغدة الدرقية، وخاصة بين النساء، والوعي المتزايد بفوائد الكشف المبكر، واعتماد تقنيات التصوير والخزعة المتقدمة في المستشفيات ومراكز التشخيص.

- سيطرت المملكة العربية السعودية على سوق تشخيص سرطان الغدة الدرقية في منطقة الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 39% في عام 2024، ويعزى ذلك إلى ارتفاع الإنفاق على الرعاية الصحية والبنية التحتية الطبية المتقدمة وارتفاع معدلات الإصابة، مع اعتماد المستشفيات الكبرى ومراكز التشخيص للتصوير والتشخيصات الخزعية على نطاق واسع.

- من المتوقع أن تكون الإمارات العربية المتحدة أسرع دولة نموًا في سوق تشخيص سرطان الغدة الدرقية في منطقة الشرق الأوسط وأفريقيا خلال الفترة المتوقعة بسبب زيادة الاستثمار في البنية التحتية للرعاية الصحية، والوعي التشخيصي المتزايد، وتوسيع الوصول إلى المختبرات الحديثة.

- سيطرت شريحة الأجهزة على سوق تشخيص سرطان الغدة الدرقية في منطقة الشرق الأوسط وأفريقيا بحصة سوقية بلغت 45.7% في عام 2024، مدفوعةً بالاعتماد الواسع النطاق على أجهزة التصوير والخزعة في المستشفيات والمختبرات المرتبطة بها ومراكز التصوير التشخيصي للتشخيص الدقيق وفي الوقت المناسب.

نطاق التقرير وتقسيم سوق تشخيص سرطان الغدة الدرقية في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق تشخيص سرطان الغدة الدرقية في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق تشخيص سرطان الغدة الدرقية في الشرق الأوسط وأفريقيا

التطورات في تقنيات التصوير والخزعة

- إن الاتجاه المهم والمتسارع في سوق تشخيص سرطان الغدة الدرقية في الشرق الأوسط وأفريقيا هو اعتماد الموجات فوق الصوتية عالية الدقة، والشفط بالإبرة الدقيقة (FNA)، وتقنيات الاختبار الجزيئي، والتي تعمل على تعزيز دقة التشخيص وتقليل العمليات الجراحية غير الضرورية.

- على سبيل المثال، تسمح أنظمة الموجات فوق الصوتية المتقدمة في المستشفيات الرائدة في المملكة العربية السعودية للأطباء باكتشاف العقيدات الأصغر بدقة أعلى، مما يحسن التشخيص المبكر ونتائج المرضى.

- يتيح تكامل التشخيص الجزيئي تحديد الطفرات الجينية في عقيدات الغدة الدرقية، مما يساعد في توجيه خطط العلاج الشخصية وتصنيف المخاطر

- إن الجمع بين التصوير والخزعة والاختبار الجزيئي يسهل التقييم الشامل من خلال سير عمل واحد، مما يسمح للأطباء باتخاذ قرارات علاجية مستنيرة بكفاءة

- هذا الاتجاه نحو التشخيصات الأكثر دقة وأقل تدخلاً وأكثر تكاملاً يعيد تشكيل التوقعات لرعاية سرطان الغدة الدرقية، مما يدفع المختبرات التشخيصية والمستشفيات إلى الاستثمار في الأدوات المتطورة

- يتزايد الطلب على تشخيص سرطان الغدة الدرقية المتقدم بسرعة في المستشفيات ومراكز التصوير التشخيصي والمختبرات المرتبطة به، حيث يعطي المرضى ومقدمو الرعاية الصحية الأولوية للكشف المبكر والتشخيص الدقيق

ديناميكيات سوق تشخيص سرطان الغدة الدرقية في الشرق الأوسط وأفريقيا

سائق

تزايد انتشار سرطان الغدة الدرقية والوعي به

- إن ارتفاع معدل الإصابة بسرطان الغدة الدرقية في بلدان الشرق الأوسط وأفريقيا، وخاصة بين النساء، إلى جانب الوعي المتزايد بفوائد الكشف المبكر، هو المحرك الرئيسي لاعتماد التشخيص المتقدم.

- على سبيل المثال، أفادت المستشفيات في الإمارات العربية المتحدة بزيادة زيارات المرضى لتقييم عقيدات الغدة الدرقية، مما يشجع الاستثمار في حلول الموجات فوق الصوتية والخزعة والاختبار الجزيئي.

- يتيح تحسين الوصول إلى تقنيات التشخيص في المراكز الحضرية للأطباء اكتشاف السرطان في المراحل المبكرة، مما يحسن التشخيص ومعدلات نجاح العلاج

- تعمل المبادرات الصحية الحكومية وحملات التوعية على تعزيز الفحوصات الروتينية، مما يعزز نمو السوق بشكل أكبر

- إن ارتفاع تغطية التأمين للإجراءات التشخيصية يشجع المزيد من المرضى على اختيار اختبار سرطان الغدة الدرقية المتقدم

- تساهم الشراكات بين شركات التشخيص الدولية ومقدمي الرعاية الصحية المحليين في تسهيل تقديم حلول التشخيص المتطورة في المنطقة

- إن راحة الإجراءات قليلة التدخل، والتقارير السريعة، وتكامل وسائل الاختبار المتعددة تجعل هذه التشخيصات مفضلة بشكل متزايد في المستشفيات ومختبرات التشخيص

ضبط النفس/التحدي

التكلفة العالية وإمكانية الوصول المحدودة في بعض المناطق

- تشكل التكلفة المرتفعة نسبيًا لحلول التصوير المتقدم والاختبار الجزيئي تحديًا للتطبيق على نطاق واسع، وخاصة في المناطق ذات الموارد المنخفضة داخل منطقة الشرق الأوسط وأفريقيا.

- على سبيل المثال، غالبًا ما تواجه العيادات الأصغر ومراكز التشخيص الريفية قيودًا في الميزانية تحد من شراء أجهزة الموجات فوق الصوتية أو الاختبار الجزيئي الحديثة.

- إن التوفر المحدود للموظفين المدربين على تشغيل أنظمة التشخيص المتقدمة قد يؤدي إلى إبطاء عملية التبني، وخاصة في أسواق الرعاية الصحية الناشئة

- قد تؤدي الموافقات التنظيمية وشهادات الجودة للأجهزة التشخيصية الجديدة إلى تأخير دخول السوق وزيادة التكاليف التشغيلية للموردين

- إن معالجة هذه التحديات من خلال حلول الاختبار بأسعار معقولة، ووحدات التشخيص المتنقلة، وبرامج التدريب للموظفين الطبيين سيكون أمرًا حيويًا لاختراق السوق على نطاق أوسع.

- إن التنوع في البنية التحتية للرعاية الصحية والتفاوت الإقليمي في جودة الخدمات الطبية يمكن أن يحد من نطاق تقنيات التشخيص المتقدمة

- قد تؤدي مخاوف الخصوصية والتعامل مع البيانات المتعلقة بالتشخيصات الجزيئية وحلول الطب عن بعد إلى إبطاء عملية التبني ما لم يتم تنفيذ تدابير امتثال قوية

نطاق سوق تشخيص سرطان الغدة الدرقية في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس نوع المنتج ونوع الاختبار ونوع السرطان والمراحل والفئة العمرية والمستخدم النهائي وقناة التوزيع.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق تشخيص سرطان الغدة الدرقية في منطقة الشرق الأوسط وأفريقيا إلى أدوات ومواد استهلاكية وملحقات. وقد هيمن قطاع الأدوات على السوق محققًا أكبر حصة إيرادات بلغت 45.7% في عام 2024، مدفوعًا بالاعتماد الواسع النطاق لأجهزة التصوير والخزعة في المستشفيات والمختبرات المرتبطة بها ومراكز التصوير التشخيصي. تُفضّل المستشفيات أدوات مثل أجهزة الموجات فوق الصوتية عالية الدقة وأنظمة الشفط بالإبرة الدقيقة نظرًا لدقتها وموثوقيتها وقدرتها على تقديم نتائج سريعة. كما تدعم هذه الأجهزة التكامل مع منصات الاختبار الجزيئي، مما يُتيح تقييمًا شاملًا لعقيدات الغدة الدرقية. وتُعزز الاستثمارات في المستشفيات الحديثة في المملكة العربية السعودية والإمارات العربية المتحدة اعتماد أدوات التشخيص. كما يُغذّي تزايد انتشار سرطان الغدة الدرقية الطلب، مما يُشجع على التطوير المستمر للبنية التحتية التشخيصية. علاوة على ذلك، تُضيف إمكانية إعادة بيع هذه الأدوات وصيانتها إلى جاذبية السوق بشكل عام.

من المتوقع أن يشهد قطاع المواد الاستهلاكية والملحقات أسرع نمو بين عامي 2025 و2033، مدفوعًا بتزايد الطلب على إبر الخزعة، والكواشف، والشرائح، والأطقم اللازمة للاختبارات الجزيئية وإجراءات التصوير. تُعدّ المواد الاستهلاكية من المشتريات المتكررة، مما يضمن إيرادات ثابتة للموردين. ويستفيد هذا القطاع من زيادة زيارات المرضى ومتطلبات الاختبارات المتكررة في كل من المستشفيات ومختبرات التشخيص المستقلة. بالإضافة إلى ذلك، فإن الاعتماد المتزايد على إجراءات التشخيص طفيفة التوغل يدفع الحاجة إلى مواد استهلاكية متخصصة. وتخزن مراكز الرعاية الصحية الحضرية في الإمارات العربية المتحدة والمملكة العربية السعودية بشكل متزايد مواد استهلاكية متطورة لدعم التشخيص المبكر والدقيق لسرطان الغدة الدرقية. كما أن التحول نحو سير عمل تشخيصي متكامل يجمع بين التصوير، والخزعة، والاختبارات الجزيئية يُسرّع الطلب على المواد الاستهلاكية.

- حسب نوع الاختبار

بناءً على نوع الاختبار، يُقسّم السوق إلى اختبارات تصويرية، وخزعات، وفحوصات دم، وغيرها. وقد هيمنت اختبارات التصوير على السوق في عام 2024 بفضل قدرتها على اكتشاف عقيدات الغدة الدرقية دون جراحة، بدقة عالية وإمكانية الكشف المبكر. وتُستخدم تقنيات التصوير، مثل الموجات فوق الصوتية عالية الدقة والتصوير المرن، على نطاق واسع في المستشفيات ومراكز التصوير التشخيصي في جميع أنحاء منطقة الشرق الأوسط وأفريقيا. فهي تُزوّد الأطباء بمعلومات بالغة الأهمية حول حجم العقيدات وبنيتها ووعائها، مما يُسهم في اتخاذ قرارات الخزعة. ويدعم هذا القطاع الاستثمار المتزايد في البنية التحتية للتصوير التشخيصي وارتفاع معدل الإصابة بسرطان الغدة الدرقية. كما تُسهم المراقبة والمتابعة الدورية للمرضى في زيادة إيرادات السوق. كما تُعزز برامج تدريب أخصائيي الأشعة والأطباء على تقنيات التصوير المتقدمة من اعتماد هذه التقنيات.

من المتوقع أن يشهد قطاع الخزعات أسرع نمو بين عامي 2025 و2033، مدفوعًا بالحاجة المتزايدة إلى إجراءات طفيفة التوغل لتأكيد الأورام الخبيثة وتوجيه قرارات العلاج. ويزداد تفضيل خزعات الشفط بالإبرة الدقيقة (FNA) وخزعات الإبرة الأساسية نظرًا لموثوقيتها التشخيصية وراحة المريض. وتعتمد المستشفيات والمختبرات المستقلة أنظمة خزعة آلية وموجهة بالموجات فوق الصوتية، مما يُحسّن الدقة والكفاءة. ويؤدي تزايد انتشار عقيدات الغدة الدرقية المشتبه بها في المنطقة إلى تكرار إجراءات الخزعة. بالإضافة إلى ذلك، غالبًا ما يعتمد الاختبار الجزيئي على عينات الخزعة، مما يدعم نمو هذا القطاع.

- حسب نوع السرطان

بناءً على نوع السرطان، يُقسّم السوق إلى سرطان حليمي، وسرطان جُريبي، وأنواع أخرى. هيمنت فئة سرطان الحليمي على السوق بحصة بلغت 80.01% في عام 2024، نظرًا لكونه الشكل الأكثر انتشارًا لسرطان الغدة الدرقية في دول الشرق الأوسط وأفريقيا، وخاصةً في المملكة العربية السعودية والإمارات العربية المتحدة. يُحسّن الكشف المبكر من خلال تقنيات التصوير والخزعة نتائج علاج مرضى سرطان الحليمي بشكل ملحوظ. تُركز المستشفيات ومراكز التشخيص على المراقبة المتقدمة والتحليل الجزيئي لتخصيص العلاج لهذا النوع. يضمن هذا الانتشار المرتفع استمرار الطلب على خدمات التشخيص. كما تُعزز الأبحاث السريرية وحملات التوعية اعتماد برامج الفحص.

من المتوقع أن يشهد قطاع سرطان الغدة الدرقية الجريبي أسرع نمو بين عامي 2025 و2033، نظرًا لتزايد تشخيص الحالات والحاجة إلى تمييز دقيق عن الأورام الخبيثة الأخرى في الغدة الدرقية. وتُمكّن التشخيصات الجزيئية واختبارات الخزعة من تحسين معدلات الكشف. ويتزايد وعي الأطباء بأنواع سرطان الغدة الدرقية النادرة، مما يؤدي إلى زيادة الاختبارات التشخيصية. كما يُسهّل توسع مختبرات التشخيص المستقلة الوصول إلى اختبارات سرطان الغدة الدرقية الجريبي. كما تُسهم مبادرات البحث المتزايدة في دول مجلس التعاون الخليجي في نمو سوق هذا القطاع.

- حسب المراحل

بناءً على مراحل المرض، يُقسّم السوق إلى المرحلة الأولى، والمرحلة الثانية، والمرحلة الثالثة، والمرحلة الرابعة. هيمن قطاع المرحلة الأولى على السوق في عام ٢٠٢٤، إذ يُتيح الكشف المبكر من خلال التصوير، والخزعات، والاختبارات الجزيئية تحسين التشخيص وعلاجًا أقل تدخلاً. تُعطي المستشفيات الأولوية للتشخيص المبكر لتحسين معدلات البقاء على قيد الحياة وخفض تكاليف العلاج. تدعم حملات التوعية وبرامج الفحص الروتينية الكشف المبكر. يخضع مرضى المرحلة الأولى عادةً لمراقبة متكررة، مما يُسهم في زيادة إيرادات السوق. تستثمر المستشفيات في المملكة العربية السعودية والإمارات العربية المتحدة بكثافة في معدات الكشف المبكر. كما يدعم هذا القطاع الإرشادات السريرية التي تُوصي بالتدخل في المرحلة المبكرة.

من المتوقع أن يشهد قطاع المرحلة الثانية أسرع نمو بين عامي 2025 و2033، مدفوعًا بارتفاع معدلات الكشف عن الحالات متوسطة التقدم واعتماد أساليب تشخيصية متقدمة لتمييز تطور المرض. ويتزايد استخدام الاختبارات الجزيئية ومتابعة التصوير لتحديد مرحلة المرض بدقة. ويزيد تزايد حالات سرطان الغدة الدرقية في دول الشرق الأوسط وأفريقيا من الحاجة إلى التشخيص المبكر إلى المتوسط. ويضمن توسيع شبكات المستشفيات ومراكز التشخيص سهولة الوصول إلى اختبارات المرحلة الثانية. كما أن التطورات التكنولوجية التي تدعم التحديد الدقيق لمرحلة المرض تُسرّع من اعتماد هذه الاختبارات.

- حسب الفئة العمرية

بناءً على الفئات العمرية، يُقسّم السوق إلى فئات عمرية أقل من 21 عامًا، و21-29 عامًا، و30-65 عامًا، و65 عامًا فأكثر. هيمنت الفئة العمرية 30-65 عامًا على السوق في عام 2024، حيث يُسجّل سرطان الغدة الدرقية أعلى معدل انتشار بين البالغين في هذه الفئة العمرية. تخضع هذه الفئة من السكان لفحوصات طبية دورية بشكل متكرر، مما يدعم الطلب على التصوير، والخزعات، والتشخيصات الجزيئية. تُركّز المستشفيات ومراكز التشخيص على هذه الفئة العمرية لإجراء الفحص المبكر وفحوصات المتابعة. يُسهم الوعي بصحة الغدة الدرقية والكشف المبكر في زيادة اعتماد حلول التشخيص المتقدمة. يُساهم هذا القطاع باستمرار في زيادة الطلب على المواد الاستهلاكية والأجهزة نتيجةً لتكرار الفحوصات. كما يُعزّز تزايد برامج الرعاية الصحية للشركات وتغطية التأمين الخاصة اعتماد هذه الخدمات.

من المتوقع أن تشهد الفئة العمرية 21-29 أسرع نمو بين عامي 2025 و2033، وذلك بفضل تزايد وعي الشباب بصحة الغدة الدرقية، وفوائد الكشف المبكر، وزيادة الفحوصات الطبية. وتقدم العيادات الجامعية ومراكز التشخيص الخاصة فحوصات مستهدفة بشكل متزايد لهذه الفئة العمرية. كما تعزز الحملات على مواقع التواصل الاجتماعي والمبادرات الحكومية الوعي بسرطان الغدة الدرقية. ويشجع اعتماد الإجراءات الجراحية المتقدمة قليلة التوغل المرضى الأصغر سنًا على الخضوع للفحوصات. ويدعم نمو البنية التحتية للرعاية الصحية في المناطق الحضرية سهولة وصول هذه الفئة من السكان إليها.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومختبرات تابعة، ومختبرات تشخيصية مستقلة، ومراكز تصوير تشخيصي، ومعاهد أبحاث السرطان، وغيرها. هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤ بفضل بنيته التحتية المتطورة، وازدياد إقبال المرضى، وتوافر خدمات تشخيصية شاملة. تُدمج المستشفيات التصوير، والخزعات، والتشخيص الجزيئي ضمن سير عمل واحد للكشف الدقيق وفي الوقت المناسب. وتدعم الاستثمارات في المعدات المتطورة والكوادر الطبية المُدربة هذا القطاع. ويستفيد هذا القطاع من تكرار الفحوصات والمتابعات لمرضى سرطان الغدة الدرقية. وتعمل مستشفيات دول مجلس التعاون الخليجي بنشاط على تطوير قدراتها التشخيصية. كما تُعزز مبادرات البحث التعاوني هيمنة المستشفيات.

من المتوقع أن يشهد قطاع مختبرات التشخيص المستقلة أسرع نمو بين عامي 2025 و2033، مدفوعًا بتزايد الطلب على خدمات التشخيص المتخصصة والفعّالة من حيث التكلفة خارج المستشفيات. توفر هذه المختبرات وصولاً سريعًا إلى فحوصات التصوير والفحوصات الجزيئية، مما يجذب سكان المدن. ويدعم هذا النمو توسع مراكز التشخيص في الإمارات العربية المتحدة والمملكة العربية السعودية وشمال أفريقيا. كما أن الراحة وقصر فترات الاستجابة مقارنةً بالمستشفيات تجذب المرضى. ويعزز التعاون مع شركات التأمين القدرة على تحمل التكاليف وتوسيع نطاق الوصول. كما أن زيادة الاستثمار في أتمتة المختبرات تُحسّن الكفاءة والدقة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصة مباشرة ومبيعات تجزئة. وقد هيمن قطاع المناقصة المباشرة على السوق في عام ٢٠٢٤، حيث تُفضّل المستشفيات الكبيرة ومؤسسات الرعاية الصحية الحكومية شراء الأدوات والمواد الاستهلاكية مباشرةً من المصنّعين لضمان الجودة والحفاظ على اتفاقيات توريد طويلة الأجل. يضمن الشراء بالجملة توفير التكاليف وإمكانية الوصول الموثوق إلى معدات التشخيص المتطورة. كما يُقدّم الموردون خدمات التركيب والصيانة والتدريب ضمن المناقصات. وتُعزّز برامج الفحص الحكومية هيمنة المناقصات المباشرة. وتُشجّع اتفاقيات الخدمة طويلة الأجل على تكرار عمليات الشراء.

من المتوقع أن يشهد قطاع مبيعات التجزئة أسرع نمو بين عامي 2025 و2033، مدفوعًا بارتفاع الطلب بين العيادات الخاصة ومراكز التشخيص المستقلة والمستشفيات الصغيرة التي تبحث عن خيارات شراء مرنة. تتيح قنوات البيع بالتجزئة سهولة الوصول إلى المواد الاستهلاكية والمجموعات والأجهزة دون الحاجة إلى عقود بكميات كبيرة. كما يُسهّل توسع موزعي الأجهزة الطبية ومنصات التجارة الإلكترونية في المنطقة مبيعات التجزئة. وتفضل العيادات الخاصة في المدن بشكل متزايد الشراء بالتجزئة لتجديد المخزون بسرعة. ويعزز الوعي المتزايد بتشخيصات الغدة الدرقية الطلب من خلال قنوات البيع بالتجزئة.

تحليل إقليمي لسوق تشخيص سرطان الغدة الدرقية في الشرق الأوسط وأفريقيا

- سيطرت المملكة العربية السعودية على سوق تشخيص سرطان الغدة الدرقية في منطقة الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 39% في عام 2024، ويعزى ذلك إلى ارتفاع الإنفاق على الرعاية الصحية والبنية التحتية الطبية المتقدمة وارتفاع معدلات الإصابة، مع اعتماد المستشفيات الكبرى ومراكز التشخيص للتصوير والتشخيصات الخزعية على نطاق واسع.

- يُقدّر المرضى ومقدمو الرعاية الصحية في الدولة دقة حلول التصوير والخزعات والاختبارات الجزيئية، وقدرات الكشف المبكر، وبساطتها. تُولي المستشفيات ومراكز التشخيص الأولوية للأجهزة الحديثة والمواد الاستهلاكية لتعزيز كفاءة التشخيص ونتائج المرضى.

- ويتم دعم هذا التبني الواسع النطاق من خلال المبادرات الصحية الحكومية، والوعي المتزايد بفحص سرطان الغدة الدرقية، وزيادة الوصول إلى مراكز التشخيص المتقدمة، مما يجعل المملكة العربية السعودية السوق الرائدة لتشخيص سرطان الغدة الدرقية في منطقة الشرق الأوسط وأفريقيا.

نظرة عامة على سوق تشخيص سرطان الغدة الدرقية في المملكة العربية السعودية

استحوذ سوق تشخيص سرطان الغدة الدرقية في المملكة العربية السعودية على أكبر حصة من الإيرادات بنسبة 39% في منطقة الشرق الأوسط وأفريقيا في عام 2024، مدفوعًا بارتفاع معدلات الإصابة بسرطان الغدة الدرقية وزيادة الاستثمار في تقنيات التشخيص المتقدمة. تُولي المستشفيات ومراكز التشخيص أولويةً لاعتماد التصوير عالي الدقة، وأنظمة الخزعة، ومنصات الاختبار الجزيئي لتحسين الكشف المبكر ونتائج المرضى. كما أن الوعي المتزايد بصحة الغدة الدرقية وبرامج الفحص التي تقودها الحكومة تُعزز السوق. علاوةً على ذلك، يُسهم توسيع البنية التحتية للرعاية الصحية في المناطق الحضرية وزيادة زيارات المرضى بشكل كبير في نمو السوق. كما يُعزز دمج التشخيصات المتقدمة مع سير عمل المستشفيات الكفاءة وسهولة الوصول للمرضى.

نظرة عامة على سوق تشخيص سرطان الغدة الدرقية في الإمارات العربية المتحدة

من المتوقع أن ينمو سوق تشخيص سرطان الغدة الدرقية في الإمارات العربية المتحدة بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالإنفاق المرتفع على الرعاية الصحية، والبنية التحتية الطبية المتطورة، وتزايد الوعي بالكشف المبكر. وتعتمد المستشفيات الخاصة ومختبرات التشخيص المستقلة بشكل متزايد على حلول التصوير، والخزعات، والاختبارات الجزيئية. ويدعم توافر الأخصائيين المدربين والمختبرات الحديثة معدلات تبني عالية. كما تُعزز المبادرات الحكومية وحملات الصحة العامة التي تشجع على الفحص الروتيني توسع السوق. ويعزز تركيز الدولة على الصحة الرقمية وحلول التشخيص المتكاملة إمكانية الوصول والكفاءة. ويضمن الانتشار المتزايد لعقيدات الغدة الدرقية وسرطاناتها في الإمارات العربية المتحدة طلبًا مستمرًا على خدمات التشخيص الدقيقة.

نظرة عامة على سوق تشخيص سرطان الغدة الدرقية في مصر

من المتوقع أن يشهد سوق تشخيص سرطان الغدة الدرقية في مصر نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد انتشار اضطرابات الغدة الدرقية وتوسع البنية التحتية للرعاية الصحية. وتعتمد المستشفيات ومراكز التشخيص في المناطق الحضرية تقنيات التصوير والخزعة لتحسين الكشف والمراقبة. ويشجع تزايد الوعي بين المرضى والأطباء بفوائد الكشف المبكر على إجراء المزيد من الفحوصات بانتظام. وتدعم المبادرات الصحية الحكومية والتغطية التأمينية اعتماد التشخيص. كما أن توسيع المختبرات المستقلة ومراكز التصوير التشخيصي يُعزز النمو. ويُسهم طرح حلول تشخيصية فعّالة من حيث التكلفة في مصر في تسهيل الحصول على الفحوصات المتقدمة.

نظرة عامة على سوق تشخيص سرطان الغدة الدرقية في جنوب أفريقيا

من المتوقع أن يشهد سوق تشخيص سرطان الغدة الدرقية في جنوب أفريقيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بارتفاع معدل انتشار سرطان الغدة الدرقية وزيادة اعتماد تقنيات التشخيص المتقدمة. وتُدمج المستشفيات ومعاهد أبحاث السرطان حلول التصوير عالي الدقة، والخزعات، والاختبارات الجزيئية لتعزيز الكشف المبكر وتخطيط العلاج. ويدعم نمو السوق وجود بنية تحتية راسخة للرعاية الصحية. كما أن زيادة حملات توعية المرضى والفحوصات الصحية الدورية تُعزز الطلب. وتُسهم مختبرات التشخيص المستقلة في زيادة إمكانية الحصول على الاختبارات التشخيصية. ويُحسّن اعتماد الإجراءات قليلة التدخل والفحوصات الجزيئية دقة وكفاءة التشخيص.

نظرة عامة على سوق تشخيص سرطان الغدة الدرقية في نيجيريا

من المتوقع أن يشهد سوق تشخيص سرطان الغدة الدرقية في نيجيريا نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتحسين البنية التحتية للرعاية الصحية، وتزايد التحضر، وزيادة الوعي بصحة الغدة الدرقية. ويتيح توسع المستشفيات ومختبرات التشخيص المستقلة وصولًا أفضل إلى خدمات التصوير والخزعات. وتعزز مبادرات الرعاية الصحية العامة والخاصة التي تشجع على الكشف المبكر اعتماد هذه الخدمات. ويستفيد السوق من زيادة توافر الأدوات والمواد الاستهلاكية الحديثة. كما تُعزز برامج تدريب الكوادر الطبية دقة وكفاءة التشخيص. ويُسرّع الطلب المتزايد من المرضى على اختبارات تشخيصية دقيقة وموثوقة تُسرّع نمو السوق.

حصة سوق تشخيص سرطان الغدة الدرقية في الشرق الأوسط وأفريقيا

إن صناعة تشخيص سرطان الغدة الدرقية في منطقة الشرق الأوسط وأفريقيا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- ثيروكير تكنولوجيز المحدودة (الهند)

- لابكورب (الولايات المتحدة)

- شركة كويست دياجنوستيكس المحدودة (الولايات المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- GE Healthcare (المملكة المتحدة)

- كونينكليكي فيليبس إن في، (هولندا)

- أبوت (الولايات المتحدة)

- شركة ثيرمو فيشر العلمية (الولايات المتحدة)

- بيركين إلمر (الولايات المتحدة)

- مختبرات بيو-راد، المحدودة (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- BD (الولايات المتحدة)

- التشخيص السريري العظمي (الولايات المتحدة)

- شركة سيسمكس (اليابان)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة إيلي ليلي وشركاه (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- باير إيه جي (ألمانيا)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق تشخيص سرطان الغدة الدرقية في الشرق الأوسط وأفريقيا؟

- في يونيو 2025، أعلنت شركة إميونيتي بايو، بالتعاون مع وزارة الاستثمار السعودية، ومستشفى الملك فيصل التخصصي ومركز الأبحاث، ومركز الملك عبدالله العالمي للأبحاث الطبية، عن إطلاق منصة Cancer BioShield المعتمدة من هيئة الغذاء والدواء الأمريكية في المملكة العربية السعودية. تهدف هذه الشراكة الاستراتيجية إلى تحسين تشخيص السرطان وخيارات علاجه في المنطقة.

- في أبريل 2025، كشف باحثون من جامعة هونغ كونغ وكلية لندن للصحة والطب الاستوائي عن أول نموذج ذكاء اصطناعي في العالم مصمم لتصنيف مرحلة السرطان وفئة خطر الإصابة بسرطان الغدة الدرقية. حقق النموذج دقة مذهلة تجاوزت 90%، مما يمثل تقدمًا كبيرًا في تكنولوجيا التشخيص.

- في مارس 2025، وسّع مركز تشخيصي رائد في الإمارات العربية المتحدة خدماته لتشمل الخزعة السائلة للكشف عن سرطان الغدة الدرقية. تتيح هذه الطريقة غير الجراحية الكشف عن التغيرات الجينية لدى مرضى سرطان الغدة الدرقية، مما يوفر بديلاً عن خزعات الأنسجة التقليدية. يعكس هذا التوسع الطلب المتزايد على خيارات التشخيص الأقل تدخلاً في المنطقة.

- في ديسمبر 2023، طبّق أحد المستشفيات الكبرى في مصر حلول تصوير تعتمد على الذكاء الاصطناعي للمساعدة في تشخيص سرطان الغدة الدرقية. تُحلّل هذه الأدوات صور الموجات فوق الصوتية والتصوير المقطعي المحوسب لتحديد الأورام الخبيثة المحتملة، بهدف تقليل أخطاء التشخيص وتحسين معدلات الكشف المبكر.

- في فبراير 2021، عدّلت كينيا أجندتها الوطنية لأبحاث السرطان لتعزيز جهودها في هذا المجال. وتركز الاستراتيجية على دعم أجندة شاملة لأبحاث السرطان وتوفير الموارد الكافية لها لتوجيه السياسات، بما في ذلك إنشاء مستودع وطني لأبحاث السرطان ليستخدمه جميع أصحاب المصلحة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.