North America Potassium Sulfate Fertilizers Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

759.11 Million

USD

1,047.22 Million

2024

2032

USD

759.11 Million

USD

1,047.22 Million

2024

2032

| 2025 –2032 | |

| USD 759.11 Million | |

| USD 1,047.22 Million | |

| % | |

|

تجزئة سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب الشكل (حبيبي، مسحوق، وسائل)، نوع المحصول (فواكه، خضراوات،الحبوب والبذور الزيتية والبقوليات والعشب ونباتات الزينة، المستخدم النهائي (الزراعة التجارية والبستنة والصوب الزراعية والمنزلية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أسمدة كبريتات البوتاسيوم

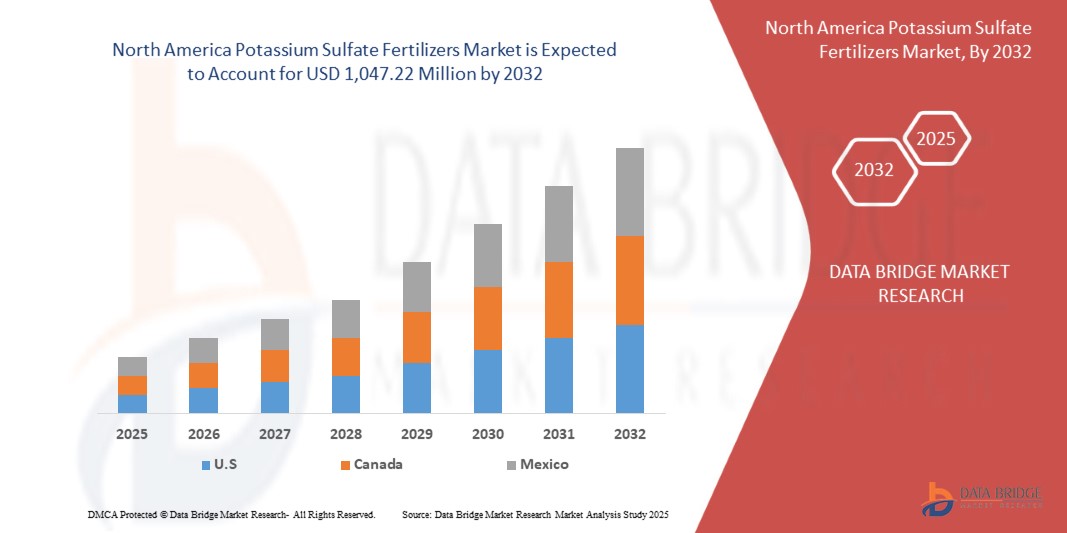

- تم تقييم حجم سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية بـ 759.11 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1،047.22 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالطلب المتزايد على الأسمدة الخالية من الكلوريد في زراعة المحاصيل عالية القيمة

- علاوة على ذلك، فإن التحول المتزايد نحو الزراعة المستدامة والعضوية في جميع أنحاء العالم، واعتماد الزراعة الدقيقة يعزز الحاجة إلى الأسمدة المغذية القابلة للذوبان في الماء، مما يعزز نمو الصناعة بشكل كبير.

تحليل سوق أسمدة كبريتات البوتاسيوم

- تكتسب أسمدة كبريتات البوتاسيوم أهمية كبيرة بسبب دورها الحيوي في تحسين إنتاجية المحاصيل وجودتها، وخاصة بالنسبة للمحاصيل الحساسة للكلوريد مثل الفواكه والخضروات والمكسرات والتبغ، حيث يمكن أن يؤدي الكلوريد الزائد إلى الإضرار بالنمو وتقليل القيمة السوقية.

- إن الطلب المتزايد على المحاصيل المتخصصة عالية القيمة، إلى جانب الوعي المتزايد بشأن إدارة المغذيات المتوازنة وفوائد الأسمدة الخالية من الكلوريد، يدفع إلى التبني العالمي لأسمدة كبريتات البوتاسيوم.

- من المتوقع أن تهيمن الولايات المتحدة على سوق أسمدة كبريتات البوتاسيوم، حيث ستستحوذ على أكبر حصة من الإيرادات بنسبة 82.99% في عام 2025، ويعزى ذلك إلى الإنتاج الزراعي الواسع في المنطقة، والطلب المتزايد على المحاصيل عالية القيمة، والاعتماد المتزايد على ممارسات التسميد الحديثة.

- ومن المتوقع أيضًا أن تكون الولايات المتحدة أسرع منطقة نموًا في السوق خلال فترة التوقعات، مدفوعة بالنمو السكاني والمبادرات الحكومية الداعمة لتعزيز إنتاجية المحاصيل وتوسيع الوعي بالأسمدة الخالية من الكلوريد بين المزارعين.

- من المتوقع أن يهيمن القطاع الحبيبي على سوق أسمدة كبريتات البوتاسيوم بحصة سوقية تبلغ 59.68٪ في عام 2025، وذلك بسبب سهولة تطبيقه وعمره الافتراضي الأطول وملاءمته لمجموعة واسعة من المحاصيل وأنواع التربة.

نطاق التقرير وتجزئة سوق أسمدة كبريتات البوتاسيوم

|

صفات |

رؤى رئيسية حول سوق أسمدة كبريتات البوتاسيوم |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق أسمدة كبريتات البوتاسيوم

" الطلب المتزايد على المحاصيل عالية الجودة والزراعة المستدامة "

- إن القوة الدافعة الرئيسية وراء سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية هي الطلب المتزايد على الفواكه والخضروات والمحاصيل النقدية عالية الجودة، مدفوعًا بتغير التفضيلات الغذائية والتحضر وارتفاع الدخول المتاحة في جميع أنحاء العالم.

- على سبيل المثال، في مارس/آذار 2025، أبرز تقرير صادر عن منظمة الأغذية والزراعة أن الاستهلاك العالمي للفواكه والخضروات من المتوقع أن يزيد بنسبة تزيد عن 20% بحلول عام 2030، مما يحفز الحاجة إلى الأسمدة التي تعزز إنتاجية المحاصيل وجودتها وقدرتها على الصمود دون محتوى ضار من الكلوريد.

- كبريتات البوتاسيوم (SOP) مفضلة بشكل خاص في زراعة المحاصيل الحساسة للكلوريد مثل التبغ والبطاطس والعنب والحمضيات، حيث تعمل على تعزيز المذاق واللون ومدة الصلاحية مع دعم مقاومة النبات للجفاف والأمراض

- بالإضافة إلى ذلك، فإن التبني المتزايد لممارسات الزراعة المستدامة وتقنيات الزراعة الدقيقة على مستوى العالم يشجع المزارعين على استخدام الأسمدة العضوية، والتي لها بصمة بيئية أقل مقارنة بالبدائل التي تحتوي على الكلوريد أو النيتروجين الزائد.

- في يناير 2025، أكدت دراسة أجراها برنامج الأمم المتحدة للبيئة على الدور الحاسم للتسميد المتوازن، بما في ذلك كبريتات البوتاسيوم، في تحقيق أهداف التنمية المستدامة المتعلقة بالأمن الغذائي وصحة التربة والقدرة على التكيف مع المناخ.

ديناميكيات سوق أسمدة كبريتات البوتاسيوم

سائق

"تزايد الطلب على الأسمدة الخالية من الكلوريد في زراعة المحاصيل عالية القيمة"

- إن التحول نحو المحاصيل البستانية ذات القيمة العالية مثل الفواكه والخضروات والمكسرات والتبغ يغذي الحاجة إلى العناصر الغذائية المتخصصة الصديقة للمحاصيل والتي لا تؤثر على صحة التربة أو جودة المحصول.

- من بين هذه المواد، اكتسبت كبريتات البوتاسيوم (K₂SO₄) شعبية كبيرة بسبب طبيعتها الخالية من الكلوريد، مما يجعلها مثالية للمحاصيل الحساسة للكلوريد والتي تكون عرضة لتدهور الغلة والجودة عند تعرضها لأيونات الكلوريد الزائدة.

- على سبيل المثال، في يناير 2025، نشرت الجمعية الأمريكية لعلوم البستنة مقالاً ينص على أن التجارب البيئية الخاضعة للرقابة في المزارع الرأسية أظهرت أن زيادة تركيز البوتاسيوم إلى 300-450 ملجم/لتر أدى إلى تحسين كبير في مساحة الأوراق، وإنتاج الثمار، وحجم وجودة الفراولة - مما يسلط الضوء على الحاجة الماسة إلى مصادر دقيقة وخالية من الكلوريد للبوتاسيوم في الأنظمة عالية القيمة.

- ارتبطت زيادة الكلوريد في التربة بانخفاض محتوى السكر في الفاكهة، واحتراق أوراق المحاصيل الحساسة كالفراولة والحمضيات، وتدهور ملمس أوراق التبغ. بخلاف كلوريد البوتاسيوم (KCl)، الذي يحتوي على ما يصل إلى 47% من الكلوريد، توفر كبريتات البوتاسيوم فائدة مزدوجة تتمثل في توفير كل من البوتاسيوم والكبريت - وهما عنصران غذائيان أساسيان - دون خطر التسمم بالكلوريد.

- مع استمرار التوسع العالمي في زراعة المحاصيل عالية القيمة، يتزايد الطلب على محاليل المغذيات الخالية من الكلوريد، مثل كبريتات البوتاسيوم. إن توافقها مع المحاصيل الحساسة، وأدائها الزراعي المتميز، وتوافقها مع ممارسات الزراعة المستدامة، كلها عوامل تعزز مكانتها كخيار مفضل للأسمدة، مما يدفع نموًا كبيرًا في سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية.

ضبط النفس/التحدي

" ارتفاع تكاليف الإنتاج يحد من قدرة المزارعين الصغار على تحمل التكاليف "

- يتضمن إنتاج كبريتات البوتاسيوم (K₂SO₄) عمليات كثيفة الطاقة ومكلفة مثل عملية مانهايم أو طرق الاستخراج الطبيعية المعقدة من المعادن مثل الكاينيت والشوينيت

- تتطلب هذه الطرق تفاعلات عالية الحرارة والتعامل مع المواد المسببة للتآكل، مثل حمض الكبريتيك، مما يؤدي إلى ارتفاع تكاليف رأس المال والتشغيل مقارنة بأسمدة كلوريد البوتاسيوم (KCl) التقليدية

- على سبيل المثال، في مارس 2023، أشار تقرير لوكالة رويترز إلى أن المزارعين في زيمبابوي واجهوا خلال موسم 2022-2023 ارتفاعًا في أسعار الأسمدة بنسبة تقارب 30%، مما رفع سعر كيس الأسمدة سعة 50 كجم من حوالي 35 دولارًا أمريكيًا إلى حوالي 45 دولارًا أمريكيًا، مما أجبر صغار المزارعين على تقليل استخدامهم أو التحول إلى السماد العضوي المنزلي. ولم يتمكن الكثيرون من تحمل تكلفة سماد K₂SO₄ الأغلى ثمنًا، مما حدّ من اعتماده بين المزارعين الذين يهتمون بالأسعار.

- تُحدّ تكاليف إنتاج وتوزيع كبريتات البوتاسيوم المرتفعة بشكل كبير من إمكانية وصول المزارعين الصغار والحساسين للتكلفة إليها. وهذا يحدّ من انتشار استخدامها على نطاق أوسع، لا سيما في المناطق التي تُعدّ فيها القدرة على تحمل التكاليف عاملاً رئيسياً في اختيار الأسمدة.

نطاق سوق أسمدة كبريتات البوتاسيوم

يتم تقسيم السوق إلى ثلاثة قطاعات بارزة بناءً على الشكل ونوع المحصول والمستخدم النهائي.

- حسب النموذج

بناءً على شكل المنتج، يُقسّم السوق إلى حبيبات، ومساحيق، وسائل. ومن المتوقع أن يهيمن قطاع الحبيبات على السوق في عام ٢٠٢٥ بفضل سهولة استخدامه، وخصائصه الأفضل في المناولة والتخزين، وملاءمته الواسعة للممارسات الزراعية واسعة النطاق لمختلف أنواع المحاصيل.

ومن المتوقع أن يشهد قطاع الحبوب أسرع معدل نمو بنسبة 4.3% من عام 2025 إلى عام 2032، مدفوعًا بسهولة تطبيقه، وتوزيع المغذيات بشكل موحد، وفعاليته من حيث التكلفة للزراعة على نطاق واسع، والتفضيل المتزايد بين المزارعين لإدارة المغذيات بكفاءة.

- حسب نوع المحصول

على أساس نوع المحصول، يتم تقسيم السوق إلى الفواكه والخضروات والحبوب والبذور الزيتية والبقوليات والعشب والنباتات الزينة. في عام 2025، من المتوقع أن يهيمن قطاع الفواكه على السوق بسبب الطلب المرتفع على كبريتات البوتاسيوم في زراعة الفاكهة، حيث تعمل على تحسين جودة الفاكهة وتحسين مدة الصلاحية ودعم العائد الأمثل دون إضافة كلوريد زائد ضار بالمحاصيل الحساسة.

ومن المتوقع أن يشهد قطاع الفاكهة أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالطلب المتزايد من المستهلكين على المنتجات عالية الجودة، وزيادة الزراعة الموجهة للتصدير، والحاجة إلى الأسمدة الخالية من الكلوريد لتحسين المذاق واللون ومدة الصلاحية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى الزراعة التجارية، والبستنة، والصوب الزراعية، والزراعة المنزلية. في عام ٢٠٢٥، من المتوقع أن يهيمن قطاع الزراعة التجارية على السوق نظرًا لدوره المحوري في إنتاج المحاصيل على نطاق واسع، حيث توفر كبريتات البوتاسيوم العناصر الغذائية الأساسية من البوتاسيوم والكبريت بكفاءة، مما يلبي الطلب العالمي المتزايد على الغذاء ويعزز الممارسات الزراعية المستدامة.

من المتوقع أن يشهد قطاع الزراعة التجارية أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، وذلك بفضل اعتماده على نطاق واسع للأسمدة المتخصصة لتعظيم العائد وتحسين جودة المحاصيل وتلبية الطلب المتزايد على المنتجات عالية القيمة.

تحليل إقليمي لسوق أسمدة كبريتات البوتاسيوم

- تهيمن الولايات المتحدة على سوق أسمدة كبريتات البوتاسيوم بأكبر حصة إيرادات تبلغ 82.99% ومن المتوقع أن تنمو بأسرع معدل نمو سنوي مركب بنسبة 4.3% في عام 2025، مدفوعًا بتوسيع زراعة المحاصيل عالية القيمة، وزيادة اعتماد الأسمدة الخالية من الكلوريد، والإعانات الحكومية الداعمة، والوعي المتزايد بين المزارعين حول تحسين جودة المحاصيل والعائد بشكل مستدام.

- يساهم الإطار التنظيمي القوي للبلاد، وبرامج التنمية الزراعية المستهدفة، ووجود لاعبين رئيسيين في السوق مثل K+S Kali GmbH، وCompass Minerals، وYara International في الريادة في إنتاج وتوزيع أسمدة كبريتات البوتاسيوم.

- تستثمر الاقتصادات الكبرى مثل الولايات المتحدة وكندا بكثافة في تحديث الممارسات الزراعية، وتعزيز التسميد المتوازن، وتحسين الوصول إلى الأسمدة عالية الجودة لتعزيز الإنتاجية في البستنة والمحاصيل النقدية.

نظرة عامة على سوق أسمدة كبريتات البوتاسيوم في كندا

من المتوقع أن تُسجل كندا معدل نمو سنوي مركب ملحوظ في المنطقة بين عامي 2025 و2032، مدفوعًا بزيادة استخدام الأسمدة المتخصصة في البستنة، وزيادة الوعي بإدارة ملوحة التربة، والسياسات الداعمة لتطبيق المغذيات بشكل متوازن. ويعزز التعاون مع مُصنّعي الأسمدة العالميين ومؤسسات البحث قدرات كندا في توفير كبريتات البوتاسيوم.

حصة سوق أسمدة كبريتات البوتاسيوم

وتقود صناعة أسمدة كبريتات البوتاسيوم في المقام الأول شركات راسخة، بما في ذلك:

- يارا (النرويج)

- K+S Aktiengesellschaft (ألمانيا)

- ICL (إسرائيل)

- شركة أميروبا إيه جي (سويسرا)

- SQM SA (تشيلي)

- شركة حيفا نيغيف للتكنولوجيا المحدودة (إسرائيل)

- شركة خبي سانيوانجيوكي للأسمدة المحدودة (الصين)

- أوتكارش أجروكيم (الهند)

- شركة KSM (كندا)

أحدث التطورات في سوق أسمدة كبريتات البوتاسيوم

- في نوفمبر 2024، وقعت شركة بتروبراس وشركة يارا اتفاقيتين في خطوة تالية نحو هيكلة شراكة محتملة في مجال الأسمدة والمنتجات الصناعية، وكلاهما يعتمد على استئناف الإنتاج في شركة أراوكاريا نيتروجينادوس إس إيه (أنسا)، وهي شركة تابعة مملوكة بالكامل لشركة بتروبراس

- في أكتوبر 2024، أبلغت إدارة يارا تيرتري ممثلي العمال بنية الشركة تحويل الموقع. ويتطلب هذا التحويل إغلاق وحدة الأمونيا وتحويل الإنتاج نحو أكثر منتجات الموقع تنافسية، وهي أسمدة النترات عالية الجودة، ومواد النيتروجين الصناعية.

- في يوليو 2024، وقّعت شركة يارا وشركة ATOME PLC، الشركة الرائدة في تطوير مشاريع الأسمدة الخضراء الدولية، اتفاقية شروط شراء من مشروع CAN المتجدد التابع لشركة ATOME في فيليتا، باراغواي. تغطي اتفاقية الشروط توريد نترات أمونيوم الكالسيوم على المدى الطويل من منشأة إنتاج ATOME المتجددة في فيليتا، باراغواي.

- في يوليو 2024، أعلنت بيبسيكو أوروبا ويارا اليوم عن شراكة طويلة الأمد في أوروبا تهدف إلى تزويد المزارعين ببرامج تغذية المحاصيل للمساعدة في خفض انبعاثات الكربون في سلسلة القيمة الغذائية. وفي إطار هذه الشراكة، التي تمتد عبر عدة دول، سيُزوَّد مزارعو بيبسيكو أوروبا المشاركون بأفضل منتجات تغذية المحاصيل في فئتها، بالإضافة إلى نصائح قيّمة، وأدوات رقمية للزراعة الدقيقة.

- في يناير 2025، أطلقت شركة K+S Aktiengesellschaft خط إنتاج أسمدة البوتاسيوم والمغنيسيوم C:LIGHT، المُنتج بتقنية تحويل الطاقة إلى حرارة (PtH)، مما يُقلل انبعاثات ثاني أكسيد الكربون بنسبة تصل إلى 90% مقارنةً بالمنتجات التقليدية. ويمنح هذا الانخفاض في انبعاثات ثاني أكسيد الكربون شركة K+S ميزةً رياديةً في إنتاج الأسمدة الخضراء. كما يُحسّن هذا من نتائجها في مجال الحوكمة البيئية والاجتماعية والحوكمة (ESG)، مما يجعلها أكثر جاذبيةً للمستثمرين والشركاء المهتمين بالاستدامة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 تحليل حصة موردي DBMR

2.1 شبكة تغطية المستخدم النهائي للسوق

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 نموذج بورتر للقوى الخمس

4.2 تحليل سلسلة التوريد

4.2.1 مصادر المواد الخام

4.2.2 الإنتاج والتصنيع

4.2.3 التخزين والتغليف

4.2.4 التوزيع والخدمات اللوجستية

4.2.5 تجار التجزئة والمستخدمين النهائيين

4.2.6 العوامل التنظيمية والاستدامة

4.2.7 الخاتمة

4.3 تحليل الإنتاج والاستهلاك

4.4 تحليل SWOT:

4.5 تحليل التسعير

4.6 نموذج تقييم الشركة

4.6.1 نطاق الهامش حسب نوع المنتج

4.6.2 اللاعبون المهيمنون

4.6.3 اللاعبون الناشئون

4.6.4 المشاركون

4.7 سلوك الشراء لدى المستهلك

4.7.1 الطلب الوظيفي والطلب الخاص بالمحصول

4.7.2 حساسية الأسعار والقيود الاقتصادية

4.7.3 تأثير التعليم والتوعية

4.7.4 قنوات التوزيع والولاء للعلامة التجارية

4.7.5 الخاتمة

4.8 تفاصيل تحليل التكلفة

4.8.1 المواد الخام

4.8.2 استهلاك الطاقة

4.8.3 تكاليف العمالة والتشغيل

4.8.4 البحث والتطوير

4.9 العوامل المؤثرة على قرار الشراء لدى المستخدمين النهائيين في سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية

4.9.1 الاحتياجات الغذائية الخاصة بالمحصول

4.9.2 جودة العناصر الغذائية واتساق المنتج

4.9.3 الاستشارات الزراعية وتأثير الأقران

4.9.4 حساسية الأسعار والقدرة على تحمل التكاليف

4.9.5 سمعة المورد والتوافر الإقليمي

4.9.6 التعبئة والنقل والمناولة

4.9.7 اللوائح البيئية وأهداف الاستدامة

4.9.8 خدمات التسويق والتعليم والإرشاد

4.9.9 الخاتمة

4.1 تأثير التباطؤ الاقتصادي على سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية

4.11 تحليل النظام البيئي الصناعي لسوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية

4.12 متتبع الابتكار والتحليل الاستراتيجي -

4.12.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

4.12.1.1 المشاريع المشتركة

4.12.1.2 عمليات الدمج والاستحواذ

4.12.1.3 الترخيص والشراكة

4.12.1.4 التعاون التكنولوجي

4.12.1.5 عمليات التخارج الاستراتيجية

4.12.1.6 عدد المنتجات قيد التطوير

4.12.2 مرحلة التطوير

4.12.3 استراتيجيات ومنهجيات الابتكار

4.12.4 تقييم المخاطر والتخفيف منها

4.12.5 التوقعات المستقبلية

4.13 تحليل براءات الاختراع

4.13.1 جودة وقوة براءة الاختراع

4.13.2 عائلات براءات الاختراع

4.13.3 الترخيص والتعاون

4.13.4 مشهد براءات اختراع الشركة

4.13.5 مشهد براءات الاختراع الإقليمي

4.13.6 استراتيجية وإدارة الملكية الفكرية

4.13.7 ملخص اتجاهات براءات الاختراع والرؤى

4.14 سيناريو اعتماد المنتج

4.14.1 نظرة عامة

4.14.2 الوعي بالمنتج

4.14.3 الاهتمام بالمنتج

4.14.4 تقييم المنتج

4.14.5 تجربة المنتج

4.14.6 اعتماد المنتج

4.14.7 الخاتمة

4.15 توقعات الطاقة الإنتاجية

4.15.1 توسيع السعة وتحديثها

4.15.2 الاستخدام الاستراتيجي للموارد

4.15.3 الاستدامة والامتثال التنظيمي

4.15.4 الأتمتة وتحسين العمليات

4.15.5 الشراكات الاستراتيجية والتوسع في أمريكا الشمالية

4.15.6 الخاتمة

4.16 سيناريو هوامش الربح

4.16.1 نطاق الهامش حسب نوع المنتج

4.16.2 العوامل الرئيسية المؤثرة على الهوامش

4.16.3 هوامش السوق المحلية مقابل هوامش السوق التصديرية

4.17 تحليل مصادر المواد الخام

4.17.1 كلوريد البوتاسيوم (MOP)

4.17.2 حمض الكبريتيك

4.17.3 معادن لانغبينيت/الكبريتات

4.17.4 مصادر المحلول الملحي / رواسب البحيرات المالحة

4.18 التعريفات الجمركية وتأثيرها على السوق

4.18.1 أسعار التعريفات الحالية في أسواق الدول الخمس الكبرى

4.18.2 التوقعات: الإنتاج المحلي مقابل الاعتماد على الواردات

4.18.3 ديناميكيات معايير اختيار البائعين

4.19 التأثير على سلسلة التوريد

4.19.1 شراء المواد الخام

4.19.2 التصنيع والقيمة المضافة

4.19.3 الخدمات اللوجستية والتوزيع

4.19.4 تحديد الأسعار وموقع السوق

4.2 المشاركون في الصناعة: التحركات الاستباقية

4.20.1 إعادة تنظيم سلسلة التوريد

4.20.2 مبادرات المعالجة المحلية

4.21 الميل التنظيمي

4.21.1 إعفاء التعريفات الجمركية بموجب اتفاقية التجارة الحرة

4.21.2 الحوافز الصناعية

5 تغطية التنظيم

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 تزايد الطلب على الأسمدة الخالية من الكلوريد في زراعة المحاصيل عالية القيمة

6.1.2 التحول المتزايد نحو الزراعة المستدامة والعضوية في جميع أنحاء العالم

6.1.3 اعتماد الزراعة الدقيقة يعزز الحاجة إلى الأسمدة المغذية القابلة للذوبان في الماء

6.1.4 الإعانات والمبادرات الحكومية تدعم استخدام الأسمدة المتخصصة

6.2 القيود

6.2.1 تكاليف الإنتاج المرتفعة تحد من قدرة المزارعين الصغار على تحمل التكاليف

6.2.2 محدودية توافر الموارد الطبيعية لاستخراج البوتاسيوم

6.3 الفرص

6.3.1 تزايد استخدام كبريتات البوتاسيوم في أنظمة الزراعة المائية

6.3.2 منصات الزراعة الرقمية وتوزيع التجارة الإلكترونية

6.3.3 تطوير حلول أسمدة البوتاسيوم بطيئة الإطلاق وصديقة للبيئة

6.4 التحديات

6.4.1 عملية الإنتاج المعقدة تحد من قدرة التصنيع على نطاق واسع

6.4.2 أسعار المواد الخام المتقلبة تؤثر على هوامش الربح والعرض

7 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب النموذج

7.1 نظرة عامة

7.2 حبيبي

7.3 مسحوق

7.4 سائل

8 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب نوع المحصول

8.1 نظرة عامة

8.2 الفواكه

8.3 الخضروات

8.4 الحبوب والحبوب

8.5 بذور زيتية

8.6 نبضات

8.7 العشب والنباتات الزخرفية

9 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب المستخدم النهائي

9.1 نظرة عامة

9.2 الزراعة التجارية

9.3 البستنة

9.4 الدفيئة

9.5 أسرة

10 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب المنطقة

10.1 أمريكا الشمالية

10.1.1 الولايات المتحدة

10.1.2 كندا

10.1.3 المكسيك

11 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية

11.1 تحليل أسهم الشركة: أمريكا الشمالية

12 تحليل SWOT

13 نبذة عن الشركة

13.1 يارا

13.1.1 لمحة عامة عن الشركة

13.1.2 تحليل الإيرادات

13.1.3 تحليل أسهم الشركة

13.1.4 محفظة المنتجات

13.1.5 التطورات/الأخبار الأخيرة

13.2 شركة كيه+إس المساهمة

13.2.1 1.2.1 لمحة عامة عن الشركة

13.2.2 تحليل الإيرادات

13.2.3 تحليل شارة الشركة

13.2.4 محفظة المنتجات

13.2.5 التطورات الأخيرة

13.3 ICL

13.3.1 لمحة عامة عن الشركة

13.3.2 تحليل الإيرادات

13.3.3 تحليل شارة الشركة

13.3.4 محفظة المنتجات

13.3.5 التطورات/الأخبار الأخيرة

13.4 شركة أميروبا

13.4.1 لمحة عامة عن الشركة

13.4.2 تحليل شارة الشركة

13.4.3 محفظة الأعمال

13.4.4 التطورات الأخيرة

13.5 متر مربع

13.5.1 لمحة عن الشركة

13.5.2 تحليل الإيرادات

13.5.3 تحليل شارة الشركة

13.5.4 محفظة المنتجات

13.5.5 التطورات الأخيرة

13.6 شركة حيفا النقب للتكنولوجيا المحدودة

13.6.1 لمحة عامة عن الشركة

13.6.2 محفظة المنتجات

13.6.3 التطورات/الأخبار الأخيرة

13.7 شركة خبي سانيوانجيوكي للأسمدة المحدودة.

13.7.1 لمحة عامة عن الشركة

13.7.2 محفظة المنتجات

13.7.3 التطورات الأخيرة

13.8 إيفكو

13.8.1 لمحة عامة عن الشركة

13.8.2 محفظة المنتجات

13.8.3 التطورات/الأخبار الأخيرة

13.9 شركة كيه إس إم

13.9.1 لمحة عامة عن الشركة

13.9.2 محفظة المنتجات

13.9.3 التطورات الأخيرة

13.1 أوتكارش أجروكيم

13.10.1 لمحة عامة عن الشركة

13.10.2 محفظة المنتجات

13.10.3 التطورات/الأخبار الأخيرة

14 استبيان

15 تقارير ذات صلة

List of Table

الجدول 1 مرحلة تطور الشركات

الجدول 2 تقييم المخاطر والتخفيف منها

الجدول 3 التغطية التنظيمية

الجدول 4 تفاصيل الأموال المفرج عنها سنويًا بموجب برنامج بارامباراجات كريشي فيكاس يوجانا (PKVY) وبرنامج تطوير سلسلة القيمة العضوية للمنطقة الشمالية الشرقية (MOVCDNER) من 2021-2022 إلى 2023-2024

الجدول 5: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 6: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف طن)

الجدول 7: سوق الأسمدة الحبيبية المحتوية على كبريتات البوتاسيوم في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 8: سوق الأسمدة المسحوقة بكبريتات البوتاسيوم في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: سوق الأسمدة السائلة المحتوية على كبريتات البوتاسيوم في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب نوع المحصول، 2018-2032 (بالألف دولار أمريكي)

الجدول 11: فاكهة أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 12: فاكهة أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 13: الحمضيات في سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: خضراوات أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: خضراوات أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: الحبوب في سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: الحبوب في أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: البذور الزيتية في أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: بذور أمريكا الشمالية الزيتية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: البقوليات في أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: البقوليات في أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: بازلاء أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: العشب والنباتات الزينة في سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: الزراعة التجارية في سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: البستنة في أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: صوبات الزراعة في سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: توزيع الأسر في أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب البلد، 2018-2032 (ألف طن)

الجدول 31: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، مُصنّفة حسب النوع، 2018-2032 (بالألف طن)

الجدول 33: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب نوع المحصول، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: فاكهة أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: الحمضيات في سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 36: خضراوات أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: الحبوب والبقوليات في سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: البذور الزيتية في أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: البقوليات في أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: بازلاء أمريكا الشمالية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 41 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: سوق أسمدة كبريتات البوتاسيوم في الولايات المتحدة الأمريكية، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: سوق أسمدة كبريتات البوتاسيوم في الولايات المتحدة الأمريكية، حسب النوع، 2018-2032 (ألف طن)

الجدول 44: سوق أسمدة كبريتات البوتاسيوم في الولايات المتحدة، حسب نوع المحصول، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: الفاكهة الأمريكية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: الحمضيات الأمريكية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 47: الخضراوات الأمريكية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 48 الحبوب والبقوليات الأمريكية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: البذور الزيتية الأمريكية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: البقوليات الأمريكية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: البازلاء الأمريكية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: سوق أسمدة كبريتات البوتاسيوم في الولايات المتحدة، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 53: سوق أسمدة كبريتات البوتاسيوم في كندا، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 54: سوق أسمدة كبريتات البوتاسيوم في كندا، حسب النوع، 2018-2032 (بالألف طن)

الجدول 55: سوق أسمدة كبريتات البوتاسيوم في كندا، حسب نوع المحصول، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: فاكهة كندا في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: الحمضيات الكندية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: الخضراوات الكندية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: الحبوب الكندية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 60: البذور الزيتية الكندية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 61: البقوليات الكندية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: بازلاء كندا في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: سوق أسمدة كبريتات البوتاسيوم في كندا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: سوق أسمدة كبريتات البوتاسيوم في المكسيك، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: سوق أسمدة كبريتات البوتاسيوم في المكسيك، حسب النوع، 2018-2032 (بالألف طن)

الجدول 66: سوق أسمدة كبريتات البوتاسيوم في المكسيك، حسب نوع المحصول، 2018-2032 (بالألف دولار أمريكي)

الجدول 67: فاكهة المكسيك في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 68: الحمضيات المكسيكية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: خضراوات المكسيك في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: الحبوب والحبوب المكسيكية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: البذور الزيتية المكسيكية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: البقوليات المكسيكية في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: بازلاء المكسيك في سوق أسمدة كبريتات البوتاسيوم، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: سوق أسمدة كبريتات البوتاسيوم في المكسيك، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية

الشكل 2: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: تحليل البيانات المثلثية

الشكل 3: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: تحليل DROC

الشكل 4: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: تحليل السوق في أمريكا الشمالية مقابل السوق الإقليمية

الشكل 5: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: تحليل أبحاث الشركة

الشكل 6 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: النمذجة متعددة المتغيرات

الشكل 7: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: بيانات ديموغرافية للمقابلات

الشكل 8 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: شبكة مواقع سوق DBMR

الشكل 9: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: تحليل حصة البائعين

الشكل 10 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: شبكة تغطية المستخدم النهائي للسوق

الشكل 11 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: التجزئة

الشكل 12 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: الملخص التنفيذي

الشكل 13 يتكون سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية من ثلاثة قطاعات: حسب الشكل

الشكل 14 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: القرارات الاستراتيجية

الشكل 15 من المتوقع أن يؤدي الطلب المتزايد على الأسمدة الخالية من الكلوريد في زراعة المحاصيل عالية القيمة إلى دفع سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية في الفترة المتوقعة من 2025 إلى 2032

الشكل 16 من المتوقع أن يشكل القطاع الحبيبي أكبر حصة من سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية في عامي 2025 و2032

الشكل 17 قوى بورتر الخمس

الشكل 18 تحليل الإنتاج والاستهلاك: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية

الشكل 19: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية، 2025-2032، متوسط سعر البيع (دولار أمريكي/كجم)

الشكل 20 عدد براءات الاختراع مقابل سنوات النشر

الشكل 21 عدد براءات الاختراع حسب المتقدمين

الشكل 22 عدد براءات الاختراع حسب البلد

الشكل 23 سيناريو اعتماد المنتج

الشكل 24: العوامل المحركة والمعوقات والفرص والتحديات لسوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية

الشكل 25 الزراعة العضوية حسب البلد (2025)

الشكل 26 شركات التكنولوجيا الزراعية التي تلقت استثمارات (2000-2021)

الشكل 27 مستوى الاستثمار (خلال السنوات الخمس الماضية)

الشكل 28: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: حسب الشكل، 2024

الشكل 29: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: حسب نوع المحصول، 2024

الشكل 30 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: حسب المستخدم النهائي، 2024

الشكل 31: سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: لمحة عامة (2024)

الشكل 32 سوق أسمدة كبريتات البوتاسيوم في أمريكا الشمالية: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.