سوق التأمين الصحي الخاص في فيتنام، حسب النوع (تأمين الأمراض الحرجة، التأمين الصحي الفردي، التأمين الصحي العائلي، التأمين الخاص بالأمراض، وغيرها)، فئات خطط التأمين الصحي/المستويات المعدنية (برونزية، فضية، ذهبية، بلاتينية، وغيرها)، نوع مقدم الخدمة (منظمات صيانة الصحة (HMOS)، منظمات مقدمي الخدمات المفضلين (PPOS)، منظمات مقدمي الخدمات الحصريين (EPOS)، خطط نقاط الخدمة (POS)، خطط الرعاية الصحية ذات الخصم المرتفع (HDHPS)، وغيرها)، الفئة العمرية (شباب البالغين (19-44 عامًا)، منتصف العمر (45-64 عامًا)، وكبار السن (65 عامًا فأكثر))، قنوات التوزيع (شركات التأمين المباشرة، مجمعات التأمين ، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2029.

تحليل السوق والحجم

تتضمن وثيقة التأمين الصحي عدة مزايا وفوائد. فهي توفر تغطية مالية لحامليها مقابل علاجات معينة. كما توفر مزايا تشمل الإقامة في المستشفى دون الحاجة إلى دفع نقدي، وتغطية تكاليف ما قبل وبعد الإقامة في المستشفى، وإضافات متنوعة.

يوفر برنامج التأمين الصحي أنواعًا متعددة من التغطيات، بما في ذلك المطالبات غير النقدية ومطالبات التعويض. تُتاح ميزة "غير نقدية" عند تلقي حامل الوثيقة العلاج في مستشفيات شبكة شركة التأمين. أما إذا تلقى حامل الوثيقة العلاج في مستشفيات غير مدرجة في شبكة الشركة، فإنه يتحمل جميع النفقات الطبية، ثم يطالب باستردادها لشركة التأمين عن طريق تقديم جميع الفواتير الطبية. يوفر هذا التأمين الصحي الخاص دعمًا ماليًا لحامل الوثيقة، حيث يغطي جميع النفقات الطبية عند دخوله المستشفى لتلقي العلاج.

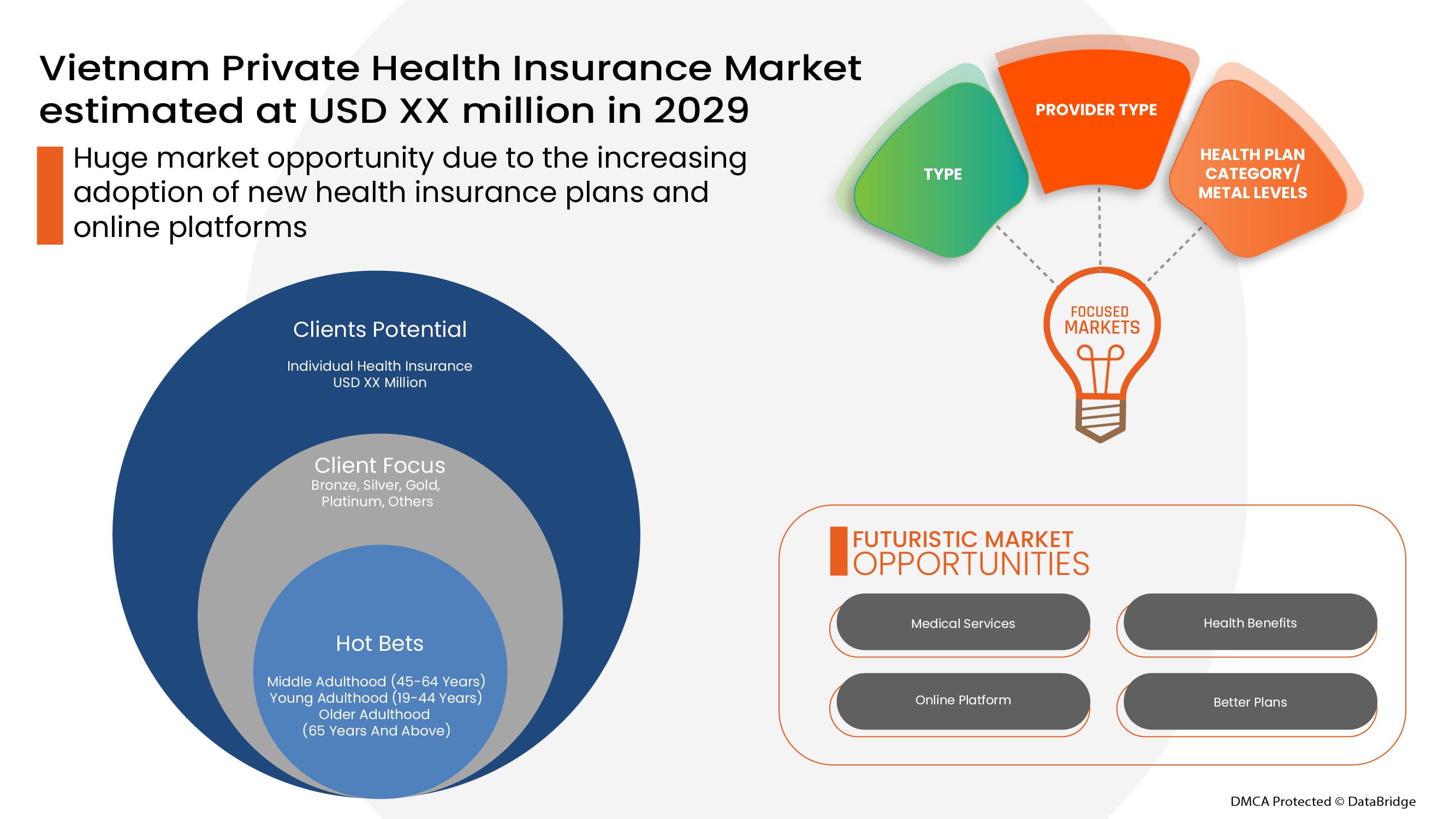

تشير تحليلات شركة داتا بريدج لأبحاث السوق إلى أنه من المتوقع أن تصل قيمة سوق التأمين الصحي الخاص في فيتنام إلى 1,516.75 مليون دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 1.4% خلال الفترة المتوقعة. ويمثل "التأمين الصحي الفردي" الشريحة الأبرز في السوق نظرًا لنمو سوق التأمين الصحي الخاص. ويتضمن تقرير السوق، الذي أعده فريق داتا بريدج لأبحاث السوق، تحليلًا معمقًا من الخبراء، وتحليلًا للواردات والصادرات، وتحليلًا للتسعير، وتحليلًا لاستهلاك الإنتاج، وسيناريوهات سلسلة المناخ.

|

مقياس التقرير |

تفاصيل |

|

فترة التنبؤ |

من 2022 إلى 2029 |

|

سنة الأساس |

2021 |

|

السنوات التاريخية |

2020 (قابلة للتخصيص حتى 2019 - 2014) |

|

الوحدات الكمية |

الإيرادات بالملايين من الدولارات الأمريكية |

|

القطاعات المغطاة |

حسب النوع (تأمين الأمراض الحرجة، تأمين صحي فردي، تأمين صحي عائلي، تأمين خاص بأمراض محددة، وغيرها)، فئة خطة التأمين الصحي/المستويات المعدنية (برونزية، فضية، ذهبية، بلاتينية، وغيرها)، نوع مقدم الخدمة (منظمات صيانة الصحة (HMOS)، منظمات مقدمي الخدمات المفضلين (PPOS)، منظمات مقدمي الخدمات الحصريين (EPOS)، خطط نقاط الخدمة (POS)، خطط صحية بخصم مرتفع (HDHPS)، وغيرها)، الفئة العمرية (شباب الرشد (19-44 عامًا)، منتصف الرشد (45-64 عامًا)، وكبار السن (65 عامًا فأكثر))، قناة التوزيع (شركات التأمين المباشرة، مجمعو التأمين، وغيرها) |

|

الدول المغطاة |

فيتنام |

|

الجهات الفاعلة في السوق المغطاة |

شركة Aetna Inc. (شركة تابعة لشركة CVS Health) (الولايات المتحدة)، مجموعة AIA المحدودة (هونغ كونغ)، مجموعة HSBC (هونغ كونغ)، طوكيو مارين (اليابان)، باسيفيك كروس (الفلبين)، شركة Great Eastern Holdings Limited (ماليزيا)، شركة ASSICURAZIONI GENERALI SPA (إيطاليا)، مجموعة Raffles Medical (سنغافورة)، شركة Dai-ichi Life Vietnam (فيتنام) |

تعريف السوق

يوفر التأمين الصحي تغطية لجميع أنواع النفقات الجراحية، بالإضافة إلى العلاج الطبي الناتج عن المرض أو الإصابة. ويشمل التأمين الصحي مجموعة شاملة أو محدودة من الخدمات الطبية ، موفرًا تغطية كاملة أو جزئية لتكاليف خدمات محددة. كما يوفر التأمين الصحي دعمًا ماليًا لحامل الوثيقة، إذ يغطي جميع النفقات الطبية أثناء وجوده في المستشفى لتلقي العلاج. كما يغطي التأمين الصحي نفقات ما قبل وبعد الإقامة في المستشفى.

الإطار التنظيمي

بموجب دستور جمهورية فيتنام الاشتراكية لعام 1992، والذي تم تعديله واستكماله بموجب القرار رقم 51/2001/QH10؛ أصدر المجلس الوطني قانون التأمين الصحي.

1. ينظم هذا القانون نظام وسياسات التأمين الصحي، بما في ذلك المشتركين، وأسعار الأقساط، والمسؤوليات، وطرق دفع أقساط التأمين الصحي؛ وبطاقات التأمين الصحي؛ والمستفيدين المؤهلين من التأمين الصحي؛ والرعاية الطبية للمؤمن عليهم؛ ودفع تكاليف الرعاية الطبية التي يغطيها التأمين الصحي؛ وصندوق التأمين الصحي؛ وحقوق ومسؤوليات الأطراف المشاركة في التأمين الصحي.

2. يسري هذا القانون على المنظمات والأفراد المحليين والأجانب في فيتنام الذين يشاركون في التأمين الصحي.

3. لا يسري هذا القانون على التأمين الصحي التجاري.

كان لـ COVID-19 تأثير ضئيل على سوق التأمين الصحي الخاص

أثرت جائحة كوفيد-19 على مختلف الصناعات التحويلية والخدمية في عامي 2020-2021 حيث أدت إلى إغلاق أماكن العمل وتعطيل سلاسل التوريد وقيود على النقل. ومع ذلك، فإن الخلل بين العرض والطلب وتأثيره على الأسعار يُعتبر قصير الأجل ومن المتوقع أن يتعافى مع انتهاء هذه الجائحة. نظرًا لتفشي كوفيد-19 في جميع أنحاء العالم، زاد الطلب على التأمين الصحي الخاص بشكل كبير. كما ساعد الخوف من الجائحة وارتفاع تكلفة الخدمات الطبية على نمو سوق التأمين الصحي خلال الجائحة. بالإضافة إلى ذلك، قدمت شركات التأمين الصحي حزمًا وحلولًا لتغطية التكاليف الطبية لعلاج المصابين بكوفيد-19. وهكذا، على الرغم من أن الصناعات الأخرى عانت كثيرًا خلال تفشي كوفيد-19، إلا أن قطاع التأمين الصحي الخاص في فيتنام كان ينمو بشكل ملحوظ.

تتضمن ديناميكيات سوق التأمين الصحي الخاص ما يلي:

العوامل المحركة/الفرص

- ارتفاع تكلفة الخدمات الطبية

يوفر التأمين الصحي دعمًا ماليًا في حالات الأمراض الخطيرة أو الحوادث. وقد أدى ارتفاع تكاليف الخدمات الطبية المتعلقة بالعمليات الجراحية والإقامة في المستشفى إلى أزمة مالية جديدة حول العالم. وتشمل تكلفة الخدمات الطبية تكلفة الجراحة، وأتعاب الطبيب، وتكلفة الإقامة في المستشفى، وتكلفة غرفة الطوارئ، وتكلفة الفحوصات التشخيصية، وغيرها. ولذلك، فإن هذه الزيادة في تكلفة الخدمات الطبية تدفع عجلة نمو السوق.

- عدد متزايد من إجراءات الرعاية النهارية

إجراءات الرعاية النهارية هي تلك الإجراءات الطبية أو الجراحية التي تتطلب في المقام الأول إقامةً أقل في المستشفى. في هذه الإجراءات، يُطلب من المرضى البقاء في المستشفى لفترة قصيرة. تغطي معظم شركات التأمين الصحي حاليًا إجراءات الرعاية النهارية ضمن خططها التأمينية، وللحصول على هذه الأنواع من العمليات الجراحية، لا يُشترط قضاء 24 ساعة في المستشفى، وهو الحد الأدنى للإقامة في المستشفى للحصول على التأمين. في حين أن معظم خطط التأمين الصحي تغطي الإقامة في المستشفى والعمليات الجراحية الكبرى، يمكن لحاملي الوثائق أيضًا المطالبة بإجراءات الرعاية النهارية بموجب وثيقة التأمين الصحي الخاصة بهم، مما يعزز الطلب في السوق.

- إلزامية الاشتراك في التأمين الصحي في القطاعين العام والخاص

يُعدّ شراء بوليصة تأمين صحي شرطًا إلزاميًا للموظفين في القطاعين العام والخاص. يوفر التأمين الصحي مزايا طبية أساسية يمكن للموظف الاستفادة منها أثناء عمله في شركة. في حالات الطوارئ أو المشكلات الطبية، يُعدّ التأمين الصحي مفيدًا للغاية لتغطية نفقات العلاج. يُعدّ التأمين الصحي للموظف ميزةً ممتدةً يمنحها صاحب العمل لموظفيه . لا يقتصر التأمين الصحي المُقدّم على تغطية الموظف فحسب، بل يشمل أيضًا أفراد عائلته بموجب خطة التأمين نفسها. وفي بعض الحالات، قد يدفع صاحب العمل جزءًا من قسط أو تغطية تأمينية لبوليصة التأمين الصحي.

- تزايد عدد كبار السن

من المرجح أن يعاني كبار السن من مشاكل صحية أكثر بسبب التقدم في السن وضعف جهاز المناعة، والتي قد تشمل مشاكل الأسنان، وأمراض القلب، والسرطان، والأمراض المميتة. يساعد التأمين الصحي الجيد لكبار السن على اختيار خدمات تأمين صحي جيدة لتقليل أعباء الحياة المالية المستقبلية. وبالتالي، فإن تزايد أعداد كبار السن يمكن أن يعزز نمو سوق التأمين الصحي.

- زيادة الوعي حول فوائد التأمين الصحي

في حالات الطوارئ الطبية، يُمكّن التأمين الصحي المستهلكين من صرف انتباههم عن ضغوط تكاليف الرعاية الصحية والتركيز على العلاج. قد تحدث حالات الطوارئ الطبية في أي وقت، بغض النظر عن صحتنا الجيدة أو نمط حياتنا المُنضبط. لذلك، من المهم التخطيط لحماية أنفسنا وعائلاتنا من أي حالات طبية غير متوقعة، خاصةً مع وجود آباء مُسنين في المنزل، فهم أكثر عُرضة للإصابة بالعدوى أو غيرها من الأمراض.

القيود/التحديات التي تواجه سوق التأمين الصحي الخاص

- ارتفاع تكلفة الأقساط

يغطي التأمين الصحي جميع تكاليف العلاج الطبي. ويوفر دعمًا ماليًا لحامل الوثيقة، إذ يغطي جميع النفقات الطبية أثناء وجوده في المستشفى لتلقي العلاج. كما يغطي التأمين الصحي نفقات ما قبل وبعد الإقامة في المستشفى. ولشراء التأمين الصحي، يتعين على حامل الوثيقة دفع أقساط التأمين بانتظام لضمان استمرارية سريانه. وتُعد تكلفة أقساط التأمين مرتفعة في معظم الحالات، وذلك بناءً على خطة التأمين، مما يُعيق نمو السوق.

- عدم الوعي فيما يتعلق بالتأمين الصحي

في مجال الرعاية الصحية، لا يزال جزء كبير من سكان العالم يجهل فوائد بوالص التأمين الصحي. وتتزايد تكاليف الرعاية الطبية عالميًا مع التقدم في هذا المجال. وبفضل التقدم التكنولوجي، يُعد قطاع الرعاية الصحية أحد القطاعات المتنامية، إلا أن معدل انتشار بوالص التأمين الصحي لا يزال منخفضًا بسبب نقص الوعي بفوائدها.

يقدم هذا التقرير، الذي يتناول سوق التأمين الصحي الخاص في فيتنام، تفاصيل حول أحدث التطورات، واللوائح التجارية، وتحليل الاستيراد والتصدير، والإنتاج، وتحسين سلسلة القيمة، وحصة السوق، وتأثير الجهات الفاعلة في السوق المحلية والمحلية، ويحلل الفرص من حيث مصادر الإيرادات الناشئة، والتغيرات في لوائح السوق، وتحليل النمو الاستراتيجي للسوق، وحجم السوق، ونمو فئات السوق، ومجالات التطبيق والهيمنة، وموافقات المنتجات، وإطلاق المنتجات، والتوسعات الجغرافية، والابتكارات التكنولوجية في السوق. لمزيد من المعلومات حول سوق التأمين الصحي الخاص، تواصلوا مع شركة داتا بريدج لأبحاث السوق للحصول على موجز تحليلي. سيساعدكم فريقنا على اتخاذ قرار مدروس لتحقيق نمو السوق.

التطورات الأخيرة

- في فبراير 2022، وقّعت شركة Assicuranzioni Generali SPA اتفاقية للاستحواذ على شركة La Me´dicale، وهي شركة تأمين لمقدمي الرعاية الصحية. وينص هذا التطور أيضًا على بيع محفظة Predica1 لتغطية الوفاة، التي تُسوّقها وتُديرها La Me´dicale.

- في مايو 2021، فازت شركة إيتنا بجائزة "أفضل مزود رعاية صحية دولية فردي" ضمن جوائز الصحة والحماية في المملكة المتحدة لأول مرة. كما أشادت لجنة التحكيم بالشركة لحصولها على جائزة "أفضل مزود تأمين طبي دولي خاص جماعي". ولثماني سنوات متتالية (2013-2020)، اختيرت الشركة لجائزة "أفضل مزود تأمين طبي دولي خاص جماعي" ضمن جوائز الصحة والحماية. وقد منح هذا التطور الشركة تقديرًا عالميًا.

نطاق سوق التأمين الصحي الخاص في فيتنام

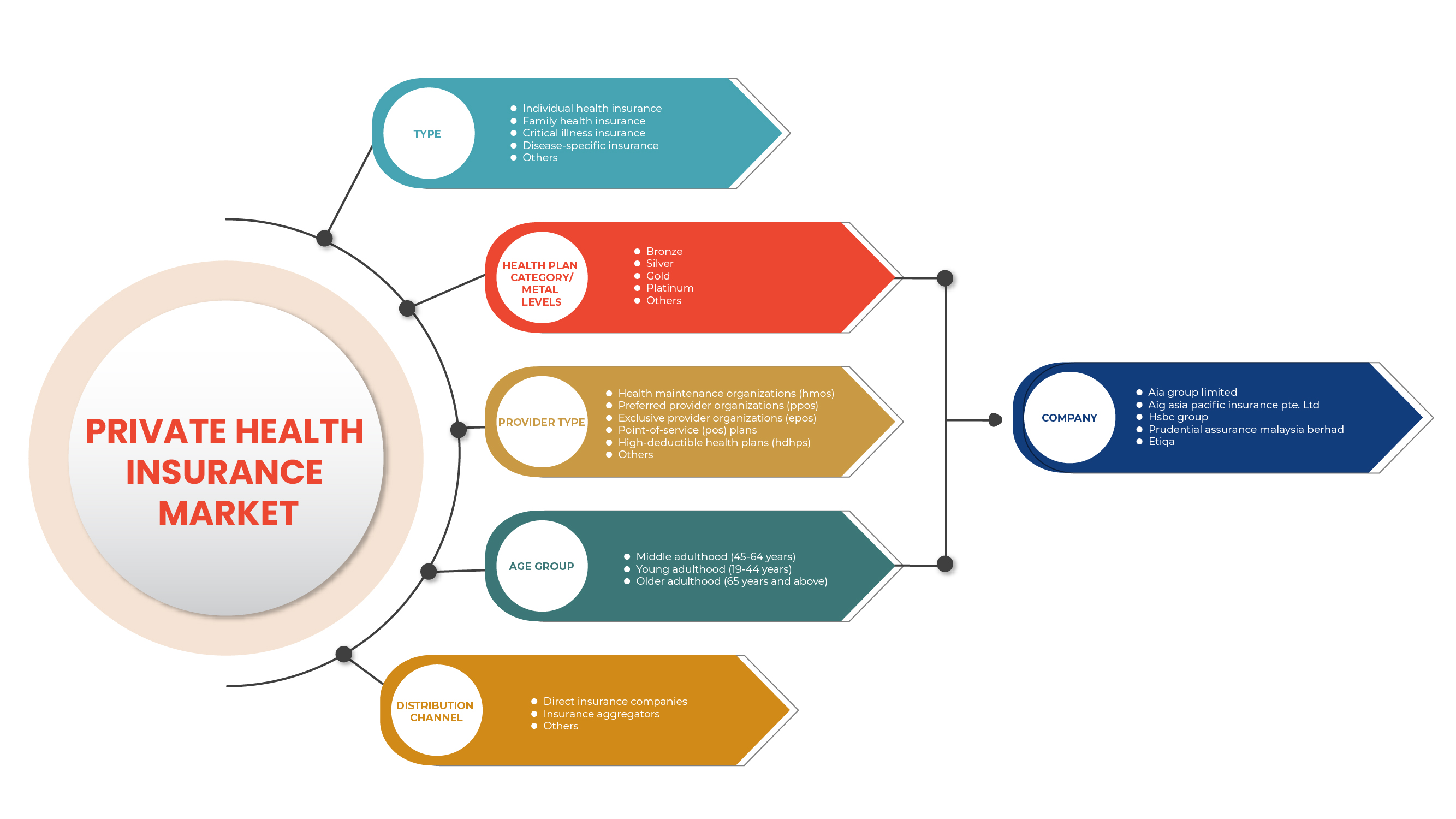

يُقسّم سوق التأمين الصحي الخاص في فيتنام حسب النوع، وفئة خطة التأمين/المستوى المعدني، ونوع مقدم الخدمة، والفئة العمرية، وقناة التوزيع. سيساعدك نمو هذه القطاعات على تحليل قطاعات النمو في هذه القطاعات، وتزويد المستخدمين بنظرة عامة قيّمة على السوق ورؤى ثاقبة لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

يكتب

- تأمين الأمراض الحرجة

- التأمين الصحي الفردي

- التأمين الصحي العائلي

- التأمين الخاص بالأمراض

- آحرون

على أساس النوع، يتم تقسيم سوق التأمين الصحي الخاص في فيتنام إلى تأمين الأمراض الحرجة، والتأمين الصحي الفردي، والتأمين الصحي العائلي، والتأمين ضد الأمراض المحددة وغيرها.

فئة خطة الصحة/المستويات المعدنية

- برونزي

- فضي

- ذهب

- البلاتين

- آحرون

على أساس فئة خطة الصحة / مستويات المعادن، يتم تقسيم سوق التأمين الصحي الخاص في فيتنام إلى البرونزي والفضي والذهبي والبلاتيني وغيرها.

نوع المزود

- منظمات صيانة الصحة (HMOS)

- منظمات مقدمي الخدمات المفضلين (PPOS)

- منظمات المزود الحصري (EPOS)

- خطط نقاط الخدمة (POS)

- خطط الرعاية الصحية ذات الخصم المرتفع (HDHPS)

- آحرون

على أساس نوع مقدم الخدمة، يتم تقسيم سوق التأمين الصحي الخاص في فيتنام إلى منظمات صيانة الصحة (HMOS)، ومنظمات مقدمي الخدمة المفضلين (PPOS)، ومنظمات مقدمي الخدمة الحصريين (EPOS)، وخطط نقطة الخدمة (POS)، وخطط الرعاية الصحية ذات الخصم المرتفع (HDHPS) وغيرها.

الفئة العمرية

- مرحلة الشباب (19-44 سنة)

- مرحلة البلوغ المتوسطة (45-64 سنة)

- كبار السن (65 عامًا فأكثر)

على أساس الفئة العمرية، يتم تقسيم سوق التأمين الصحي الخاص في فيتنام إلى الشباب (19-44 سنة)، والمتوسط (45-64 سنة)، والأكبر سنا (65 سنة وما فوق).

قناة التوزيع

- شركات التأمين المباشرة

- مجمعي التأمين

- آحرون

على أساس قناة التوزيع، يتم تقسيم سوق التأمين الصحي الخاص في فيتنام إلى شركات التأمين المباشرة ومجمعي التأمين وغيرها.

تحليل المشهد التنافسي وحصة سوق التأمين الصحي الخاص

يقدم المشهد التنافسي لسوق التأمين الصحي الخاص في فيتنام تفاصيل عن المنافسين. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها السوقية الجديدة، وحضورها في فيتنام، ومواقعها ومرافقها الإنتاجية، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. وتتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على سوق التأمين الصحي الخاص في فيتنام.

بعض اللاعبين الرئيسيين العاملين في سوق التأمين الصحي الخاص هم Aetna Inc. (شركة تابعة لشركة CVS Health) (الولايات المتحدة)، وAIA Group Limited (هونج كونج)، وHSBC Group (هونج كونج)، وTokio Marine (اليابان)، وPacific Cross (الفلبين)، وGreat Eastern Holdings Limited (ماليزيا)، وASSICURAZIONI GENERALI SPA (إيطاليا)، وRaffles Medical Group (سنغافورة)، وDai-ichi Life Vietnam (فيتنام) وغيرها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق التأمين الصحي الخاص في فيتنام

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2. تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق التأمين الصحي الخاص في فيتنام

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 قيمة المبيعات وحجمها

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق التأمين الصحي الخاص في فيتنام: لمحة بحثية

2.4 الافتراضات

3. نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4. الملخص التنفيذي

5. رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6. رؤى الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7. محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8. خريطة طريق التكنولوجيا

9. مشهد خطة التأمين

9.1 خطة الصحة الدولية

9.2 تأمين السفر

9.3 التأمين الصحي

10. متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 التوقعات المستقبلية

11. الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

12. تحليل خريطة الفرص

13. تحليل سلسلة القيمة

14. اقتصاد الرعاية الصحية

14.1 نفقات الرعاية الصحية

14.2 النفقات الرأسمالية

14.3 اتجاهات الإنفاق الرأسمالي

14.4 تخصيص النفقات الرأسمالية

14.5 مصادر التمويل

14.6 معايير الصناعة

14.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

14.8 هيكل نظام الرعاية الصحية

14.9 سياسات الحكومة

14.10 التنمية الاقتصادية

15. سوق التأمين الصحي الخاص في فيتنام، حسب النوع

15.1 نظرة عامة

15.2 الحل

15.2.1 حلول إدارة الحالات الذكية

15.2.2 حلول الذكاء الاصطناعي والبلوك تشين

15.2.3 حلول المدفوعات القائمة على القيمة

15.2.4 حلول إدارة المطالبات السحابية

15.2.5 حلول التأمين السحابية

15.2.6 أتمتة العمليات الروبوتية

15.2.7 حلول إدارة الإيرادات والفوترة

15.2.8 حلول توليد العملاء المحتملين

15.2.9 آخرون

15.3 المنتج

15.3.1 التأمين الصحي الدائم

15.3.2 خطط الرعاية الصحية المرتبطة بالوحدات

15.3.3 تأمين الأمراض الحرجة

15.3.4 تأمين تغطية كبار السن

15.3.5 تأمين تغطية الاستشفاء

15.3.6 تأمين تغطية العوامة العائلية

15.3.7 تأمين التغطية الفردية

15.3.8 تأمين المطالبات الطبية

15.3.9 آخرون

16. سوق التأمين الصحي الخاص في فيتنام، حسب فئة خطة التأمين الصحي/المستويات المعدنية

16.1 نظرة عامة

16.2 برونزي

16.3 فضي

16.4 ذهب

16.5 بلاتينيوم

16.6 آخرون

17. سوق التأمين الصحي الخاص في فيتنام، حسب نوع مقدم الخدمة

17.1 نظرة عامة

17.2 منظمات صيانة الصحة (HMOS)

17.3 منظمات مقدمي الخدمات المفضلين (PPOS)

17.4 منظمات المزودين الحصريين (EPOS)

17.5 خطط نقاط الخدمة (POS)

17.6 خطط التأمين الصحي ذات الخصم المرتفع (HDHPS)

17.7 آخرون

١٨. سوق التأمين الصحي الخاص في فيتنام، حسب نوع المساعدة/الخدمة

18.1 نظرة عامة

18.2 التأمين الطبي

18.3 العلاج في العيادات الخارجية

18.4 العلاج في المستشفى

18.5 آخرون

19. سوق التأمين الصحي الخاص في فيتنام، حسب الفئة العمرية

19.1 نظرة عامة

19.2 مرحلة الشباب (19-44 سنة)

19.3 مرحلة منتصف العمر (45-64 سنة)

19.4 كبار السن (65 عامًا فأكثر)

20. سوق التأمين الصحي الخاص في فيتنام، حسب نوع التغطية

20.1 نظرة عامة

20.2 التغطية مدى الحياة

20.2.1 مرحلة الشباب (19-44 سنة)

20.2.2 مرحلة منتصف البلوغ (45-64 سنة)

20.2.3 كبار السن (65 عامًا فأكثر)

20.3 التغطية الزمنية

20.3.1 مرحلة الشباب (19-44 سنة)

20.3.2 مرحلة منتصف البلوغ (45-64 سنة)

20.3.3 كبار السن (65 عامًا فأكثر)

21. سوق التأمين الصحي الخاص في فيتنام، حسب فئات الأسعار

21.1 نظرة عامة

21.2 منخفض

21.3 عالية

21.4 معتدل

22. سوق التأمين الصحي الخاص في فيتنام، حسب المستخدم النهائي

22.1 نظرة عامة

22.2 العائلة

22.2.1 الحل

22.2.1.1. حلول ذكية لإدارة القضايا

22.2.1.2. حلول الذكاء الاصطناعي والبلوك تشين

22.2.1.3. حلول الدفع القائمة على القيمة

22.2.1.4. حلول سحابية لإدارة المطالبات

22.2.1.5. حلول التأمين السحابية

22.2.1.6. أتمتة العمليات الروبوتية

22.2.1.7. حلول إدارة الإيرادات والفوترة

22.2.1.8. حلول توليد العملاء المحتملين

22.2.1.9. آخرون

22.2.2 المنتج

22.2.2.1. التأمين الصحي الدائم

22.2.2.2. خطط الرعاية الصحية المرتبطة بالوحدات

22.2.2.3. تأمين الأمراض الحرجة

22.2.2.4. تأمين تغطية كبار السن

22.2.2.5. تأمين تغطية الاستشفاء

22.2.2.6. تأمين تغطية العائلي

22.2.2.7. تأمين التغطية الفردية

22.2.2.8. تأمين ميديكليم

22.2.2.9. آخرون

22.3 الشركات

22.3.1 الحل

22.3.1.1. حلول ذكية لإدارة القضايا

22.3.1.2. حلول الذكاء الاصطناعي والبلوك تشين

22.3.1.3. حلول الدفع القائمة على القيمة

22.3.1.4. حلول سحابية لإدارة المطالبات

22.3.1.5. حلول التأمين السحابية

22.3.1.6. أتمتة العمليات الروبوتية

22.3.1.7. حلول إدارة الإيرادات والفوترة

22.3.1.8. حلول توليد العملاء المحتملين

22.3.1.9. آخرون

22.3.2 المنتج

22.3.2.1. التأمين الصحي الدائم

22.3.2.2. خطط الرعاية الصحية المرتبطة بالوحدات

22.3.2.3. تأمين الأمراض الحرجة

22.3.2.4. تأمين تغطية كبار السن

22.3.2.5. تأمين تغطية الاستشفاء

22.3.2.6. تأمين تغطية العائلي

22.3.2.7. تأمين التغطية الفردية

22.3.2.8. تأمين المطالبات الطبية

22.3.2.9. آخرون

22.4 فردي

22.4.1 الحل

22.4.1.1. حلول ذكية لإدارة الحالات

22.4.1.2. حلول الذكاء الاصطناعي والبلوك تشين

22.4.1.3. حلول الدفع القائمة على القيمة

22.4.1.4. حلول سحابية لإدارة المطالبات

22.4.1.5. حلول التأمين السحابية

22.4.1.6. أتمتة العمليات الروبوتية

22.4.1.7. حلول إدارة الإيرادات والفوترة

22.4.1.8. حلول توليد العملاء المحتملين

22.4.1.9. آخرون

22.4.2 المنتج

22.4.2.1. التأمين الصحي الدائم

22.4.2.2. خطط الرعاية الصحية المرتبطة بالوحدات

22.4.2.3. تأمين الأمراض الحرجة

22.4.2.4. تأمين تغطية كبار السن

22.4.2.5. تأمين تغطية الاستشفاء

22.4.2.6. تأمين تغطية العائلي

22.4.2.7. تأمين التغطية الفردية

22.4.2.8. تأمين ميديكليم

22.4.2.9. آخرون

22.5 آخرون

23. سوق التأمين الصحي الخاص في فيتنام، حسب قنوات التوزيع

23.1 نظرة عامة

23.2 شركات التأمين المباشر

23.3 مجمعو التأمين

23.4 آخرون

24. سوق التأمين الصحي الخاص في فيتنام، حسب المنطقة الجغرافية

24.1 سوق التأمين الصحي الخاص في فيتنام (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

24.1.1 فيتنام

24.1.2 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

25. سوق التأمين الصحي الخاص في فيتنام، مشهد الشركات

25.1 تحليل أسهم الشركة: فيتنام

25.2 تحليل اللاعبين الرئيسيين حسب البلد

25.3 عمليات الدمج والاستحواذ

25.4 تطوير المنتجات الجديدة والموافقات عليها

25.5 التوسعات

25.6 التغييرات التنظيمية

25.7 الشراكة والتطورات الاستراتيجية الأخرى

26. سوق التأمين الصحي الخاص في فيتنام، تحليل SWOT وDBMR

27. سوق التأمين الصحي الخاص في فيتنام، نبذة عن الشركة

27.1 الشركات العالمية

27.1.1 أليانز كير

27.1.1.1. لمحة عن الشركة

27.1.1.2. تحليل الإيرادات

27.1.1.3. التواجد الجغرافي

27.1.1.4. محفظة المنتجات

27.1.1.5. التطورات الأخيرة

27.1.2 شركة إيتنا

27.1.2.1. لمحة عن الشركة

27.1.2.2. تحليل الإيرادات

27.1.2.3. التواجد الجغرافي

27.1.2.4. محفظة المنتجات

27.1.2.5. التطورات الأخيرة

27.1.3 مجموعة AIA المحدودة والشركات التابعة لها

27.1.3.1. نظرة عامة على الشركة

27.1.3.2. تحليل الإيرادات

27.1.3.3. التواجد الجغرافي

27.1.3.4. محفظة المنتجات

27.1.3.5. التطورات الأخيرة

27.1.4 شركة ليبرتي للتأمين المحدودة

27.1.4.1. نظرة عامة على الشركة

27.1.4.2. لمحة عن الشركة

27.1.4.3. تحليل الإيرادات

27.1.4.4. محفظة المنتجات

27.1.4.5. التطورات الأخيرة

27.1.5 المجموعة الأمريكية الدولية المحدودة

27.1.5.1. نظرة عامة على الشركة

27.1.5.2. تحليل الإيرادات

27.1.5.3. التواجد الجغرافي

27.1.5.4. محفظة المنتجات

27.1.5.5. التطورات الأخيرة

27.1.6 شركة التأمين على الحياة للمصنعين

27.1.6.1. نظرة عامة على الشركة

27.1.6.2. تحليل الإيرادات

27.1.6.3. التواجد الجغرافي

27.1.6.4. محفظة المنتجات

27.1.6.5. التطورات الأخيرة

27.1.7 أكسا

27.1.7.1. نظرة عامة على الشركة

27.1.7.2. تحليل الإيرادات

27.1.7.3. التواجد الجغرافي

27.1.7.4. محفظة المنتجات

27.1.7.5. التطورات الأخيرة

27.1.8 شركة جريت إيسترن هولدينغز المحدودة

27.1.8.1. نظرة عامة على الشركة

27.1.8.2. تحليل الإيرادات

27.1.8.3. التواجد الجغرافي

27.1.8.4. محفظة المنتجات

27.1.8.5. التطورات الأخيرة

27.1.9 LUMAHEALTH.COM

27.1.9.1. نظرة عامة على الشركة

27.1.9.2. تحليل الإيرادات

27.1.9.3. التواجد الجغرافي

27.1.9.4. محفظة المنتجات

27.1.9.5. التطورات الأخيرة

27.1.10 شركة باسيفيك برايم لوساطة التأمين المحدودة (PPIB)

27.1.10.1. نظرة عامة على الشركة

27.1.10.2. تحليل الإيرادات

27.1.10.3. التواجد الجغرافي

27.1.10.4. محفظة المنتجات

27.1.10.5. التطورات الأخيرة

27.1.11 شركة MSIG للتأمين فيتنام المحدودة

27.1.11.1 لمحة عن الشركة

27.1.11.2. تحليل الإيرادات

27.1.11.3. التواجد الجغرافي

27.1.11.4. محفظة المنتجات

27.1.11.5. التطورات الأخيرة

27.1.12 ناو هيلث إنترناشونال

27.1.12.1. لمحة عن الشركة

27.1.12.2. تحليل الإيرادات

27.1.12.3. التواجد الجغرافي

27.1.12.4. محفظة المنتجات

27.1.12.5. التطورات الأخيرة

27.1.13 تشاب

27.1.13.1. نظرة عامة على الشركة

27.1.13.2. تحليل الإيرادات

27.1.13.3. التواجد الجغرافي

27.1.13.4. محفظة المنتجات

27.1.13.5. التطورات الأخيرة

27.1.14 سيجنا

27.1.14.1. نظرة عامة على الشركة

27.1.14.2. تحليل الإيرادات

27.1.14.3. التواجد الجغرافي

27.1.14.4. محفظة المنتجات

27.1.14.5. التطورات الأخيرة

27.1.15 بهو لوكسمبورغ

27.1.15.1. نظرة عامة على الشركة

27.1.15.2. تحليل الإيرادات

27.1.15.3. التواجد الجغرافي

27.1.15.4. محفظة المنتجات

27.1.15.5. التطورات الأخيرة

27.1.16 MSH الدولية

27.1.16.1. نظرة عامة على الشركة

27.1.16.2. تحليل الإيرادات

27.1.16.3. التواجد الجغرافي

27.1.16.4. محفظة المنتجات

27.1.16.5. التطورات الأخيرة

27.1.17 شركة صن لايف فيتنام للتأمين المحدودة

27.1.17.1. نظرة عامة على الشركة

27.1.17.2. تحليل الإيرادات

27.1.17.3. التواجد الجغرافي

27.1.17.4. محفظة المنتجات

27.1.17.5. التطورات الأخيرة

27.1.18 أبريل الدولي

27.1.18.1. نظرة عامة على الشركة

27.1.18.2. تحليل الإيرادات

27.1.18.3. التواجد الجغرافي

27.1.18.4. محفظة المنتجات

27.1.18.5. التطورات الأخيرة

27.1.19 شركة التأمين العامة

27.1.19.1. نظرة عامة على الشركة

27.1.19.2. تحليل الإيرادات

27.1.19.3. التواجد الجغرافي

27.1.19.4. محفظة المنتجات

27.1.19.5. التطورات الأخيرة

27.2 الشركات المحلية

27.2.1 بنك باوفيت

27.2.1.1. نظرة عامة على الشركة

27.2.1.2. لمحة عن الشركة

27.2.1.3. تحليل الإيرادات

27.2.1.4. محفظة المنتجات

27.2.1.5. التطورات الأخيرة

27.2.2 عبور المحيط الهادئ إلى فيتنام

27.2.2.1. نظرة عامة على الشركة

27.2.2.2. لمحة عن الشركة

27.2.2.3. تحليل الإيرادات

27.2.2.4. محفظة المنتجات

27.2.2.5. التطورات الأخيرة

27.2.3 شركة إدارة صناديق داي-إيتشي لايف فيتنام

27.2.3.1. نظرة عامة على الشركة

27.2.3.2. لمحة عن الشركة

27.2.3.3. تحليل الإيرادات

27.2.3.4. محفظة المنتجات

27.2.3.5. التطورات الأخيرة

27.2.4 شركة طوكيو للتأمين البحري فيتنام المحدودة.

27.2.4.1. نظرة عامة على الشركة

27.2.4.2. لمحة عن الشركة

27.2.4.3. تحليل الإيرادات

27.2.4.4. محفظة المنتجات

27.2.4.5. التطورات الأخيرة

27.2.5 شركة بي تي آي المحدودة والشركات التابعة لها

27.2.5.1. نظرة عامة على الشركة

27.2.5.2. لمحة عن الشركة

27.2.5.3. تحليل الإيرادات

27.2.5.4. محفظة المنتجات

27.2.5.5. التطورات الأخيرة

27.2.6 FWD فيتنام

27.2.6.1. نظرة عامة على الشركة

27.2.6.2. لمحة عن الشركة

27.2.6.3. تحليل الإيرادات

27.2.6.4. محفظة المنتجات

27.2.6.5. التطورات الأخيرة

28. الخاتمة

29. الاستبيان

30. حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.