Europe Stroke Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.15 Billion

USD

1.83 Billion

2025

2033

USD

1.15 Billion

USD

1.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 1.83 Billion | |

| % | |

|

Marktsegmentierung für Schlaganfalldiagnostik in Europa nach Schweregrad (mittelgradig, schwer und leicht), Art (Computertomographie (CT), Computertomographie-Angiographie (CTA), Magnetresonanztomographie (MRT), Magnetresonanzangiographie (MRA), transkranieller Doppler-Ultraschall, Video-Kopfimpulstest (VHIT) und Sonstige), Anwendung (ischämischer Schlaganfall, hämorrhagischer Schlaganfall und transitorische ischämische Attacken (TIA)), Endnutzer (Krankenhäuser, Kliniken, ambulante Operationszentren und häusliche Pflege), Vertriebskanal (Direktvergabe, Drittanbieter und Sonstige) und Phase (präoperativ, perioperativ und postoperativ) – Branchentrends und Prognose bis 2033

Was ist die Europe Stroke Diagnostics Marktgröße und Übersicht

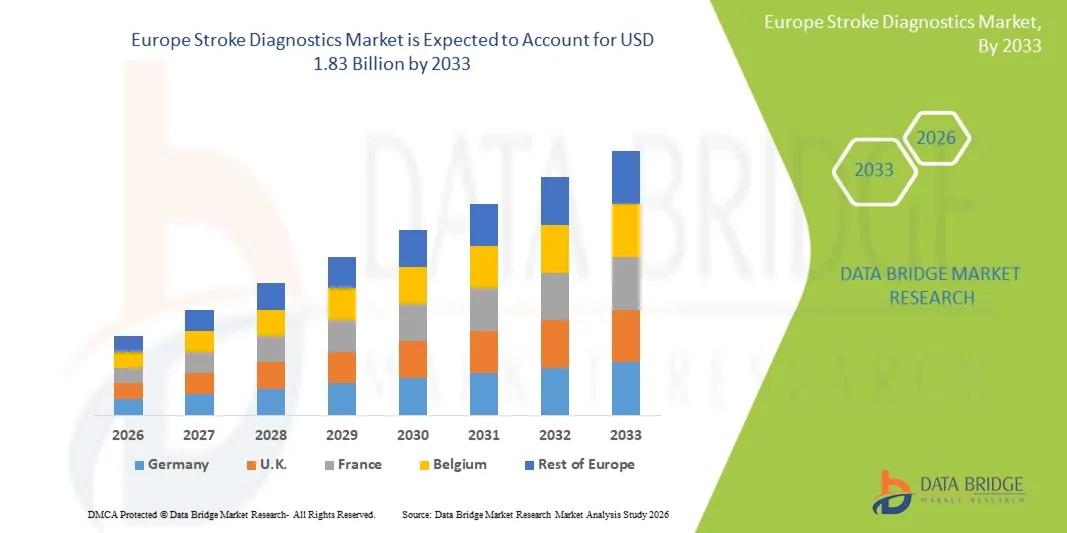

- Die europäische Schlaganfalldiagnostik Marktgröße wurde bei1,15 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen1,83 Milliarden USD bis 2033, beiCAGR von 6,0 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch zunehmende Inzidenz und Prävalenz von Schlaganfällen über europäische Bevölkerungsgruppen, alternde Demografien und die rasche Einführung fortschrittlicher diagnosischer Bildgebungstechnologien, die eine frühzeitige und genaue Detektion von cerebrovaskulären Ereignissen ermöglichen

- Darüber hinaus sind steigende Gesundheitsinvestitionen, unterstützende Regierungsinitiativen für Frühhubeingriffe und wachsende Nachfrage nach zeitnahen, präzisen und integrierten Diagnoselösungen in Krankenhäusern und Abbildungszentren die Positionierung der Schlaganfalldiagnostik als kritischer Bestandteil moderner Schlaganfall-Pfadwege. Diese konvergierenden Faktoren beschleunigen die Aufnahme innovativerDiagnosewerkzeuge, wodurch das Wachstum der Industrie deutlich erhöht

Marktgröße und Prognose

- Europa Marktwert (2025):1,15 Mrd. USD

- Voraussichtlicher Marktwert (2033):1,83 Mrd. USD

- Wettervorhersage CAGR (2026–2033):6.0%

Europa Stroke Diagnostics Marktanalyse

- Stroke-Diagnostik, die fortschrittliche bildgebende und biomarkerbasierte Werkzeuge zur Erkennung von cerebrovaskulären Ereignissen umfasst, sind in der modernen Gesundheitsversorgung aufgrund ihrer Rolle bei der Frühintervention, der Reduzierung der Mortalität und der Verbesserung der Patientenergebnisse in Krankenhäusern und Diagnosezentren in Europa immer wichtiger.

- Die eskalierende Nachfrage nach Schlaganfalldiagnostik wird in erster Linie durch die zunehmende Prävalenz des Schlaganfalls in alternden Populationen, das zunehmende Bewusstsein über die rechtzeitige Diagnose und technologische Fortschritte bei bildgebenden Modalitäten wie CT, MRT und AI-gestützte Detektionssysteme gefördert.

- Deutschland dominierte den Schlaganfall-Diagnostikmarkt mit dem größten Umsatzanteil von 28.5% im Jahr 2025, angetrieben durch etablierte Gesundheitsinfrastruktur, staatliche Initiativen zur Unterstützung der Frühhuberkennung und hohe Einführung fortschrittlicher Bildgebungstechnologien

- Polen wird während der Prognosezeit das am schnellsten wachsende Land im Markt für Schlaganfalldiagnostik sein, das auf die Verbesserung der Gesundheitsinfrastruktur, die Erhöhung der Gesundheitsausgaben und den steigenden Zugang zu modernen diagnostischen Werkzeugen zurückzuführen ist.

- Das Segment Computed Tomography (CT Scan) dominierte den Schlaganfall-Diagnostikmarkt mit einem Anteil von 60,4% im Jahr 2025, angetrieben durch seine schnelle Abbildungsfähigkeit, hohe Genauigkeit bei der Erkennung von akuten Schlaganfällen und weit verbreitete Integration in Krankenhaushub-Pflegeprotokolle

Bericht Scope und Europa Stroke Diagnostics Marktsegmentierung

|

Attribute |

Europa Stroke Diagnostics Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der wichtigste Trend im Europa Stroke Diagnostics Market

„Advances in AI-Assisted Imaging and Rapid Diagnostics“

- Ein signifikanter und beschleunigender Trend im europäischen Schlaganfalldiagnostikmarkt ist die Integration von künstlicher Intelligenz (KI) und maschineller Lernalgorithmen mit bildgebenden Technologien wie CT und MRT, die Diagnosegeschwindigkeit und Genauigkeit bei akuten Schlaganfällen zu verbessern

- Zum Beispiel können AI-fähige CT-Systeme automatisch ischämische Regionen erkennen, so dass Radiologen kritische Fälle priorisieren und die Zeit-zu-Behandlung in Noteinstellungen reduzieren.

- AI-gestützte Bildgebungstools können subtile Anomalien identifizieren, die während der manuellen Interpretation verpasst werden können, während Vorhersagealgorithmen Risikobewertungen liefern und personalisierte Interventionspläne für Patienten vorschlagen

- Die nahtlose Kombination ausKI-Diagnostikmit Krankenhausinformationssystemen ermöglicht eine zentralisierte Verwaltung von Patientenbilddaten und ermöglicht eine effiziente Entscheidungs- und Behandlungsplanung über Schlaganfall- und Behandlungsteams

- Die Integration von Telemedizin-Plattformen mit Schlaganfalldiagnostik ermöglicht eine Ferninterpretation und Expertenberatung, insbesondere in unterbewahrten Bereichen, beschleunigt zeitnahe Intervention

- Dieser Trend zu schnellerer, genauerer und datengesteuerter Schlaganfallerkennung ist die Neuformulierung von klinischen Workflows, mit Unternehmen wie Brainomix entwickelnden KI-gesteuerten Schlaganfall-Bewertungstools integriert mit Standard CT-Bildungsplattformen

- Die Nachfrage nach AI-verstärkter Schlaganfalldiagnostik wächst in den europäischen Krankenhäusern und diagnostischen Zentren rapide, da die Kliniker versuchen, die Behandlungsverzögerungen zu reduzieren und die Patientenergebnisse zu verbessern.

Europa Stroke Diagnostics Marktdynamik

Fahrer

„Rising Stroke Incidence and Growing Need for Early Detection“

- Die zunehmende Prävalenz des Schlaganfalls über alternde Bevölkerungen und die verstärkte Notwendigkeit zeitnaher Interventionen sind zentrale Treiber für die Nachfrage nach fortschrittlichen Schlaganfall-Diagnostikwerkzeugen in Europa

- Zum Beispiel startete Siemens Healthineers im März 2025 eine AI-basierte CT-Lösung, um die Schlaganfallerkennung in Krankenhäusern zu beschleunigen und die Frühdiagnose und den Patientenversuch zu verbessern.

- Da das Bewusstsein für die Bedeutung der schnellen Schlaganfalldiagnose wächst, nehmen die Gesundheitsdienstleister zunehmend bildgebende Technologien ein, die präzise Erkennung, verbesserte Workflow-Effizienz und integriertes Patientenmanagement bieten.

- Darüber hinaus sind staatliche Initiativen und Investitionen im Gesundheitswesen, die die Frühangriffsintervention unterstützen, ermutigen Krankenhäuser, die diagnostische Infrastruktur mit fortgeschrittenen CT-, MRT- und AI-gestützten Werkzeugen zu verbessern.

- Weiterbildungsprogramme und Sensibilisierungskampagnen für medizinische Fachkräfte zur KI-gestützten Schlaganfallerkennung treiben die Adoption in Krankenhäusern und Diagnosezentren weiter voran

- Kooperationen zwischen bildgebenden Technologieanbietern und Gesundheitssystemen zur Umsetzung skalierbarer Schlaganfall-Diagnostiklösungen erleichtern eine breitere Marktdurchdringung und verbessern die klinische Arbeitsflusseffizienz

- Die Fähigkeit, Schlaganfall und Schwere schnell zu identifizieren, kombiniert mit der Integration in Krankenhausinformationssysteme und elektronische Gesundheitsakte, propagiert die Adoption in öffentlichen und privaten Gesundheitseinrichtungen

Zurückhaltung/Challenge

„High Equipment Cost und Regulatory Compliance Barriers“

- Die für fortgeschrittene bildgebende Systeme und AI-gestützte diagnostische Werkzeuge erforderlichen Investitionen stellen eine bedeutende Herausforderung für das Marktwachstum dar, insbesondere für kleinere Krankenhäuser und Kliniken

- Beispielsweise können fortgeschrittene CT-Scanner mit KI-Fähigkeiten mehrere hunderttausend Euro kosten, wodurch die Adoption in haushaltsgebundenen Gesundheitseinrichtungen eingeschränkt wird.

- Darüber hinaus navigieren komplexe europäischemedizinisches GerätVorschriften, einschließlich CE-Kennzeichnung und Datenschutzerklärung für AI-Tools, können die Bereitstellung verlangsamen und die Betriebskosten erhöhen

- Während Initiativen im Gange sind, um die Genehmigungen zu optimieren und finanzielle Anreize zu bieten, begrenzen Regulierungs- und Haushaltshürden die Marktdurchdringung in einigen Ländern weiterhin.

- Mangel an standardisierten Protokollen für AI-gestützte Diagnostik kann zu einer Variabilität der Ergebnisse führen und das klinikianische Vertrauen verringern, eine Adoptionsbarriere darstellen

- Wartungskosten und regelmäßige Software-Updates für KI-integrierte Systeme ergänzen laufende Betriebskosten, was die Annahme in kostensensitiven Gesundheitseinstellungen behindern kann

- Die Bewältigung dieser Herausforderungen durch kostengünstige Bildverarbeitungslösungen, skalierbare KI-Software und regulatorische Unterstützung wird entscheidend sein, um das Wachstum im europäischen Schlaganfall-Diagnostikmarkt zu erhalten.

Europa Stroke Diagnostics Markt Scope

Der Markt wird auf der Grundlage von Schwere, Art, Anwendung, Endbenutzer, Vertriebskanal und Bühne segmentiert.

- In den Warenkorb

Auf der Grundlage der Schwere wird der Markt in milde, moderate und schwere Schlaganfälle segmentiert. Das starke Schlaganfallsegment dominierte den Markt mit dem größten Umsatzanteil von 48,6% im Jahr 2025, angetrieben durch die hohe Nachfrage nach schnellen, fortschrittlichen diagnostischen Interventionen, um die Sterblichkeit und langfristige Behinderung zu minimieren. Krankenhäuser priorisieren fortgeschrittene Bildverarbeitung und AI-gestützte Diagnosen für schwere Fälle aufgrund ihrer Dringlichkeit und der Notwendigkeit sofortiger Behandlungsentscheidungen. Die zunehmende Prävalenz von schweren Schlaganfällen in alternden Bevölkerungen in ganz Europa, insbesondere in Ländern wie Deutschland und Frankreich, trägt zur Dominanz des Segments bei. Darüber hinaus beauftragen Regierungsinitiativen und Krankenhausprotokolle eine umfassende Bildverarbeitung für schwere Schlaganfälle, eine weitere Nachfrage. Kontinuierliche technologische Fortschritte in CT, CTA und MRI speziell für eine akute und schwere Schlaganfallbeurteilung stärken auch die Marktposition dieses Segments. Die Klienten verlassen sich auf eine genaue Schwerebewertung, um die Behandlungswege und die Patientenüberwachung zu optimieren, wodurch dieses Teilsegment für das Marktwachstum entscheidend ist.

Das milde Schlaganfallsegment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033, die durch steigendes Bewusstsein und Früherkennungsprogramme gefördert werden. AI-gestützte Bildgebung und tragbare diagnostische Werkzeuge werden zunehmend verwendet, um milde Hübe zu identifizieren, die subtile Präsentationen haben können. Länder mit gut ausgebauten primären Gesundheitssystemen, wie die USA und Schweden, investieren in Routine-Screenings und mobile Diagnoseeinheiten. Telemedizin und verschleißfähige Überwachungseinrichtungen beschleunigen die Erkennung und Berichterstattung von leichten Schlaganfällen weiter. Die Einführung von Frühdiagnostik-Technologien reduziert langfristige Komplikationen und Kosten für die Gesundheitsversorgung, was eine leichte Schlaganfalldiagnostik zu einem schnell wachsenden Segment macht. Präventive Pflegeprogramme zur Förderung regelmäßiger Check-ups und frühzeitiger Interventionen sind zentrale Wachstumstreiber in diesem Segment.

- Typ

Auf Basis des Typs wird der Markt in Computed Tomography (CT Scan), Computed Tomography Angiography (CTA), Magnetic Resonance Imaging (MRI), Magnetic Resonance Angiography (MRA), Transcranial Doppler Ultrasound, Video Head Impulse Test (VHIT) und andere segmentiert. Das Segment Computed Tomography (CT Scan) dominierte den Markt mit einem Umsatzanteil von 60,4% im Jahr 2025, angetrieben durch seine schnelle Abbildungsfähigkeit, hohe Diagnosegenauigkeit und weit verbreitete Krankenhausannahme. CT-Scans sind aufgrund ihrer Geschwindigkeit und Zuverlässigkeit bei der Erkennung von ischämischen und hämorrhagischen Ereignissen das erste diagnostische Werkzeug für vermutete Schlaganfallpatienten. Die Integration von KI mit CT-Technologie ermöglicht eine automatisierte Läsionenerkennung und -versuche, wodurch die Zeit-zu-Behandlung reduziert wird. Krankenhäuser in Deutschland, Frankreich und Italien setzen sich stark auf CT-Bildgebung für ein akutes Schlaganfallmanagement und tragen zu seinem dominanten Anteil bei. Notfallabteilungen priorisieren CT-Scans aufgrund ihrer Fähigkeit, Schlaganfalltyp schnell zu identifizieren, thrombolytische Therapie zu führen und die Behandlungseffizienz zu überwachen. Die zunehmende Verfügbarkeit von Multi-Slice CT-Scannern und kontinuierliche Software-Upgrades stärken die Marktposition des Segments weiter.

Das CTA-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,5% von 2026 bis 2033, angetrieben durch seine Fähigkeit, detaillierte Gefäßabbildung für genaue Diagnose- und Behandlungsplanung. CTA ermöglicht die Visualisierung von zerebralen Arterien und hilft Klinikern, Okklusionen und Aneurysmen genau zu identifizieren. Die KI-Integration in CTA-Systemen ermöglicht eine automatisierte Gefäßanalyse und Risikoscoring, wodurch die klinische Entscheidungsfindung verbessert wird. Die zunehmende Prävalenz komplexer Schlaganfälle und die Erweiterung der osteuropäischen Krankenhaus-Imaging-Infrastruktur treibt die CTA-Adoption an. Darüber hinaus ermöglichen Kooperationen zwischen bildgebenden Lösungsanbietern und Gesundheitszentren eine leichter zugängliche CTA-Diagnostik. Das Wachstum des Segments wird auch durch die steigende Nachfrage nach minimalinvasiven Eingriffen unterstützt, die durch hochauflösende Gefäßabbildungen geführt werden.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in ischämischen Schlaganfall, hämorrhagischen Schlaganfall undtransiente ischämische Angriffe(TIAs). Das ischämische Schlaganfallsegment dominierte den Markt mit einem Anteil von 55,4% im Jahr 2025, angetrieben durch seine höhere Prävalenz und den kritischen Bedarf an vorzeitiger und genauer Diagnose. Krankenhäuser verlassen sich auf fortgeschrittene Bildgebungsmodalitäten wie CT und MRT, kombiniert mit AI-gestützter Analyse, um die Lage und das Ausmaß der ischämischen Verletzung zu bestimmen. Klinische Richtlinien betonen eine schnelle Abbildung und Behandlung, um langfristige neurologische Defizite zu verhindern, und unterstützen hohe Nachfrage nach ischämischen Schlaganfalldiagnostik. Investitionen in Schlaganfalleinheiten und staatliche Sensibilisierungsprogramme in Deutschland, Frankreich und den USA beschleunigen das Wachstum des Segments. KI-basierte Prädiktionsinstrumente weitere Hilfe bei Patiententriage und Risikobewertung. Die Prävalenz von Lifestyle-bedingten Risikofaktoren, wie Bluthochdruck und Diabetes, erhöht auch die Notwendigkeit einer rechtzeitigen ischämischen Schlaganfallerkennung.

Das TIA-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033 zu beobachten ist, was durch die zunehmende Sensibilisierung und vorbeugende Pflegeinitiativen ausgelöst wird. Die frühzeitige Erkennung von TIAs kann das Risiko von späteren großen Schlaganfällen deutlich reduzieren. Telemedizin und Wearable Monitoring-Systeme helfen, transiente Ereignisse zu erfassen und das Wachstum in der ambulanten und hausbasierten Pflege zu unterstützen. Länder wie Schweden und die Niederlande implementieren TIA-Screening-Programme und mobile Bildgebungseinheiten, weitere treibende Adoption. KI-gestützte Tools helfen den Klinikern, potenzielle Wiederholungsereignisse vorherzusagen und das Patientenmanagement zu optimieren. Der steigende Fokus auf die Verringerung der Gesundheitsbelastung durch präventive Diagnosen ist ein wesentlicher Faktor für das Wachstum in diesem Teilsegment.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Kliniken, ambulante chirurgische Zentren und Heimgesundheit segmentiert. Das Segment Spitäler dominierte den Markt mit einem Anteil von 68,7% im Jahr 2025, aufgrund der hohen Annahme fortschrittlicher Bildgebungstechnologien, AI-gestützter Diagnostik und der Verfügbarkeit von spezialisierten Hubeinheiten. Krankenhäuser in Deutschland, Frankreich und den USA bieten integrierte Diagnose- und Behandlungswege für Schlaganfallpatienten, die Nachfrage nach umfassenden Schlaganfalldiagnosen. Hohe Patientenmengen, regulatorische Mandate für schnelle Interventionen und gut ausgestattete Notfallabteilungen stärken die Marktposition des Segments. KI-getriebene CT- und MRI-Lösungen werden implementiert, um die Workflow-Effizienz zu verbessern und Behandlungsverzögerungen zu reduzieren. Krankenhäuser investieren auch in kontinuierliche Mitarbeiterschulung und Software-Upgrades, um die Diagnosegenauigkeit zu erhalten. Kooperationen mit bildgebenden Technologieanbietern unterstützen die Krankenhausannahme fortschrittlicher Schlaganfalldiagnostik.

Das Home Healthcare-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,0% von 2026 bis 2033, durch steigende Nachfrage nach Fernüberwachung von Hochrisikopatienten. Tragbare Bildgebungsgeräte, telemedizinische Lösungen und verschleißfähige Sensoren ermöglichen eine frühzeitige Erkennung von Schlaganfallsymptomen in Heimeinstellungen. Die alternden Bevölkerungen in Ländern wie Italien, Spanien und Polen erhöhen die Nachfrage nach heimischer Betreuung. KI-gesteuerte Prädiktionswerkzeuge sorgen für potenzielle Ereignisse und unterstützen zeitnahe Interventionen. Regierungs- und Versicherungsinitiativen zur Förderung von Fernpflegelösungen tragen zu einem schnellen Wachstum dieses Segments bei. Home Healthcare-Integration verbessert den Patientenbequemlichkeit bei gleichzeitiger Reduzierung von Krankenhauseinnahmen und langfristigen Kosten.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in direkte Ausschreibungen, Drittanbieter und andere Segmente segmentiert. Das direkte Angebotssegment dominierte den Markt mit einem Anteil von 54,3 % im Jahr 2025, angetrieben von Krankenhaus-Beschaffungspolitiken, die den direkten Erwerb von Herstellern für bessere Preise, After-Sales-Unterstützung priorisieren und die Einhaltung europäischer medizinischer Standards gewährleisten. Große Krankenhäuser in Deutschland, Frankreich und den USA bevorzugen direkte Angebote für den Erwerb fortgeschrittener CT-, CTA- und MRT-Systeme. Direkte Beschaffung sorgt für Anpassung, rechtzeitige Lieferung und Service-Vereinbarungen, Verbesserung der betrieblichen Effizienz. Hersteller bieten oft Installations-, Schulungs- und Wartungsdienste vor Ort durch direkte Angebote. Langfristige Verträge und Großaufträge für fortgeschrittene Diagnosesysteme stärken dieses Segment weiter. Krankenhäuser verlassen sich auch auf direkte Angebote, um AI-integrierte Lösungen zu implementieren, die auf die klinischen Arbeitsabläufe zugeschnitten sind.

Das Segment Drittanbieter wird mit einem CAGR von 7,5% von 2026 bis 2033 am schnellsten wachsen, was durch die zunehmende Präsenz von Medizinprodukten-Vertreibern in aufstrebenden europäischen Märkten getrieben wird. Kleinere Kliniken und diagnostische Zentren setzen auf Distributoren für den flexiblen Einkauf und den Zugang zu mehreren Marken. Händler bieten auch Installation, Wartung und Personal-Training-Services, so dass fortgeschrittene Diagnosen zugänglicher. Ausbau der Vertriebsnetze in Ländern wie Polen, Ungarn und Rumänien beschleunigen die Einführung fortschrittlicher Methoden zur Schlaganfalldiagnostik. Die Flexibilität und Wirtschaftlichkeit von Drittkanalen unterstützen eine schnelle Marktdurchdringung. Partnerschaften zwischen Händlern und Herstellern verbessern den Service und die Verfügbarkeit an entfernten Standorten.

- Von der Bühne

Auf der Grundlage der Phase wird der Markt in präoperative, peri-operative und postoperative Segmente segmentiert. Das voroperative Segment dominierte den Markt mit einem Anteil von 62,1% im Jahr 2025, da die Frühdiagnose und Bewertung für Planungsinterventionen wie Thrombolyse oder Thrombektomie entscheidend sind. Krankenhäuser verlassen sich auf fortgeschrittene CT-, CTA- und MRT-Bildgebung, kombiniert mit AI-gestützten Vorhersageanalysen, um die Behandlungsstrategie zu bestimmen. Klinische Richtlinien beauftragen eine schnelle präoperative Bildgebung, um die Ergebnisse in akuten Schlaganfällen zu optimieren. Länder wie Deutschland, Frankreich und die USA betonen präoperative Bildgebungsprotokolle in Schlaganfall-Pfadwegen. Eine hohe Übernahme von AI-basierten Instrumenten zur Schwerebeurteilung verstärkt dieses Segment weiter. Die voroperative Abbildung reduziert auch Behandlungsfehler und verbessert die Effizienz des Patientenversuchs.

Das postoperative Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Nachbildung und Überwachung von Schlaganfallpatienten. Nachoperative Diagnostik hilft Komplikationen zu erkennen, Erholung zu bewerten und Rehabilitation zu führen. Die Integration von AI-gestützter Bildgebung ermöglicht eine kontinuierliche Überwachung von zerebralen Veränderungen und Gefäßstatus. Home-basierte Bildgebungs- und Telemedizin-Plattformen unterstützen die Nachverfolgung von Patienten in entfernten Bereichen. Regierungen und Versicherungen fördern die postoperative Überwachung, um die Rückübernahme zu reduzieren. Der Fokus auf Patientensicherheit, Recovery-Optimierung und langfristige Ergebnisse fördert das Wachstum der postoperativen Schlaganfalldiagnostik.

Europa Stroke Diagnostics Markt Regionale Analyse

- Deutschland dominierte den Schlaganfall-Diagnostikmarkt mit dem größten Umsatzanteil von 28.5% im Jahr 2025, angetrieben durch etablierte Gesundheitsinfrastruktur, staatliche Initiativen zur Unterstützung der Frühhuberkennung und hohe Einführung fortschrittlicher Bildgebungstechnologien

- Krankenhäuser und Diagnosezentren in Deutschland priorisieren die schnelle, genaue Schlaganfallerkennung, die Verwendung von CT-, CTA- und MRT-Systemen, die mit AI integriert sind, um die Zeit-zu-Behandlung zu reduzieren und die Patientenergebnisse zu verbessern

- Diese starke Annahme wird durch Regierungsinitiativen unterstützt, die eine Frühangriffsintervention, hohe Gesundheitsausgaben und etablierte klinische Leitlinien fördern und Deutschland als Schlüsselmarkt für fortgeschrittene Schlaganfalldiagnostik in Europa positionieren.

Deutschland Stroke Diagnostics Market Insight

Der deutsche Schlaganfalldiagnostikmarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch das zunehmende Bewusstsein für die Frühhuberkennung und die Nachfrage nach technologisch fortschrittlichen Diagnoselösungen gefördert wird. Kliniken setzen KI-gestützte CT-, CTA- und MRT-Systeme für schnelle, genaue Diagnose- und Behandlungsplanung aus. Die staatliche Unterstützung für Schlaganfallprogramme, Investitionen in Schlaganfalleinheiten und die Integration von Diagnostik in Standard-Krankheitsprotokolle stärken die Annahme. Der Fokus auf präventive Pflege- und telemedizingestützte Bildgebungslösungen treibt das Wachstum weiter voran. Krankenhäuser in großen Städten, darunter Berlin, München und Frankfurt, implementieren fortschrittliche Schlaganfalldiagnostik, um die Sterblichkeit zu reduzieren und die Patientenergebnisse zu verbessern. Deutschlands Schwerpunkt auf Innovation, hohe Gesundheitsausgaben und die Zusammenarbeit mit diagnostischen Technologieanbietern positioniert es als führendes Land in Europa für Schlaganfalldiagnostik.

U.K. Stroke Diagnostics Market Insight

Der U.K. Schlaganfall-Diagnostikmarkt wird in der gesamten Prognosezeit mit einem erheblichen CAGR wachsen, der durch steigende Schlaganfallwahrnehmung und zunehmende Investitionen in fortschrittliche Bildgebungstechnologien gefördert wird. Der weit verbreitete Einsatz von KI-fähigen CT- und MRT-Systemen in Krankenhäusern ermöglicht einen schnelleren Versuch und verbesserte Patientenergebnisse. Öffentliche Gesundheitsprogramme betonen eine rasche Diagnose und eine frühzeitige Intervention und fördern die Adoption in städtischen und halbstädtischen Gesundheitszentren. Die wachsende Nachfrage nach integrierten Krankenhaus-Workflows und telemedizingestützten Diagnosen verstärkt die Markterweiterung weiter. Die robuste Gesundheitsinfrastruktur und geschulte Mitarbeiter der U.K. verbessern die effektive Auslastung der Schlaganfalldiagnostik. Steigende Prävalenz von lebensbedingten Risikofaktoren, wie Bluthochdruck und Diabetes, treibt auch die Nachfrage nach zeitnaher Schlaganfallerkennung an.

Frankreich Stroke Diagnostics Markt Insight

Der Markt für Schlaganfalldiagnostik in Frankreich wird voraussichtlich während des Prognosezeitraums mit einer bemerkenswerten CAGR expandieren, die vor allem durch zunehmende Schlaganfall- und staatlich geführte Präventionsinitiativen bedingt ist. Krankenhäuser übernehmen schnell AI-gestützte Bildgebungsplattformen, um die Genauigkeit und Geschwindigkeit der Schlaganfalldiagnose zu verbessern. Öffentliche Sensibilisierungskampagnen zur Früherkennung und Rehabilitation erhöhen die Nachfrage nach fortschrittlichen Diagnosewerkzeugen weiter. Das Land zeugt sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen mit bildgebenden Lösungen, die in Standard-Krankheitsprotokolle integriert sind. Die Expansion von Hubwerken in städtischen Zentren und der verbesserte Zugang zu CT- und MRT-Systemen beschleunigen die Marktdurchdringung. Darüber hinaus verbessern Kooperationen zwischen Technologieanbietern und Krankenhäusern die Verfügbarkeit innovativer Diagnoselösungen.

Polen Stroke Diagnostics Markt Einblick

Der Markt für Schlaganfalldiagnostik in Polen wird erwartet, dass die schnellsten CAGR während der Prognosezeit durch die Verbesserung der Gesundheitsinfrastruktur, den zunehmenden Zugang zu modernen Bildgebungstechnologien und eine zunehmende staatliche Unterstützung für Schlaganfall-Präventionsprogramme bezeugt werden. Krankenhäuser und Kliniken rüsten sich auf AI-integrierte CT- und CTA-Systeme, was die Früherkennung und den Patientenversuch verbessert. Öffentliche Sensibilisierungskampagnen und Schulungen für medizinische Fachkräfte über fortgeschrittene Schlaganfalldiagnostik beschleunigen die Annahme. Die Expansion der Schlaganfallzentren in kleineren Städten und ländlichen Gebieten trägt weiter zum Wachstum bei. Der Markt wird auch durch Kooperationen mit internationalen diagnostischen Lösungsanbietern unterstützt. Erhöhte Ausgaben im Gesundheitswesen und politische Anreize für eine frühzeitige Intervention treiben die rasche Einführung der Schlaganfalldiagnostik in ganz Polen.

Welche sind die Top Companies in Europe Stroke Diagnostics Market

Die Europe Stroke Diagnostics Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- GE HealthCare (USA)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- FUJIFILM Holdings Corporation (Japan)

- Analogic Corporation (US)

- Aspect Imaging Ltd (Israel)

- Carestream Health (US)

- Esaote S.p.A (Italien)

- Hologic, Inc. (USA)

- IMRIS Inc. (Kanada)

- Fonar Corporation (USA)

- Medfield Diagnostics AB (Schweden)

- MEDTRON AG (Deutschland)

- SAMSUNG Medison (Südkorea)

- Shenzhen Anke High Tech Co., Ltd. (China)

- Shimadzu Corporation (Japan)

- ALPINION MEDICAL SYSTEMS Co., Ltd (Südkorea)

- BPL Medical Technologies (Indien)

Was sind die jüngsten Entwicklungen in Europa Stroke Diagnostics Market

- Im September 2025 zeigte die Brainomix 360 Stroke AI-Bildungsplattform Brainomix nach real‐world-Daten, dass ihre Verwendung deutlich verbesserte funktionelle Rückgewinnungsraten und gesteigerte mechanische Thrombektomienutzung, was die zunehmenden Auswirkungen von AI‐enabled Diagnostik in der Schlaganfallversorgung hervorhebt.

- Im Juni 2025 kündigte Royal Philips die CE-Marke-Zulassung und die Europa-Einführung ihrer neuesten SmartCT-Bildrekonstruktionslösung an, um eine intelligente 3D-Bildgebung in der Angio-Suite zu ermöglichen, schnellere Schlaganfallentscheidungen zu unterstützen und Verzögerungen bei zeitkritischen Verfahren wie mechanischer Thrombektomie zu reduzieren.

- Im März 2025 hoben europaweite Diskussionen und Pilotinitiativen rund um die schnellere Vorkapitaldiagnose mit Innovationen wie mobilen Hubwerken und schnellen Diagnosetechniken die laufenden Bemühungen hervor, die Zeit-zu-Diagnose außerhalb traditioneller Krankenhauseinstellungen zu reduzieren, was eine größere Innovationsdynamik bei der Schlaganfalldiagnostik anzeigte.

- Im November 2024 kündigte Hyperfine, Inc. die CE-Zulassung und die europäische Einführung ihrer neuesten tragbaren MRI-Gehirnbildgebungssoftware von AI‐powered Swoop® an, die eine schnellere, qualitativ hochwertige MR-Bildgebung über verschiedene Gesundheitseinstellungen ermöglicht, die kritische diagnostische Entscheidungen in zeitsensitiven Bedingungen wie Schlaganfall unterstützt, indem sie den Zugang zu schnellen MRT-Scans in Notfallabteilungen verbessert und erweiterte Fähigkeiten zur Hirnbildgebung in ganz Europa

- Im Oktober 2024 kooperierte Siemens Healthineers mit dem EU-geförderten UMBRELLA-Projektstart, einer europaweiten Initiative in Höhe von 26,9 Mio. €, die darauf abzielte, den Weg der Schlaganfälle durch Digitalisierung, AI-gestützte Algorithmen und real-world-Daten zu verbessern, um die Diagnose, Behandlung und Ergebnisse in Krankenhäusern in mehreren europäischen Ländern zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.