Global Cancer Care Market

Marktgröße in Milliarden USD

CAGR :

%

USD

244.40 Billion

USD

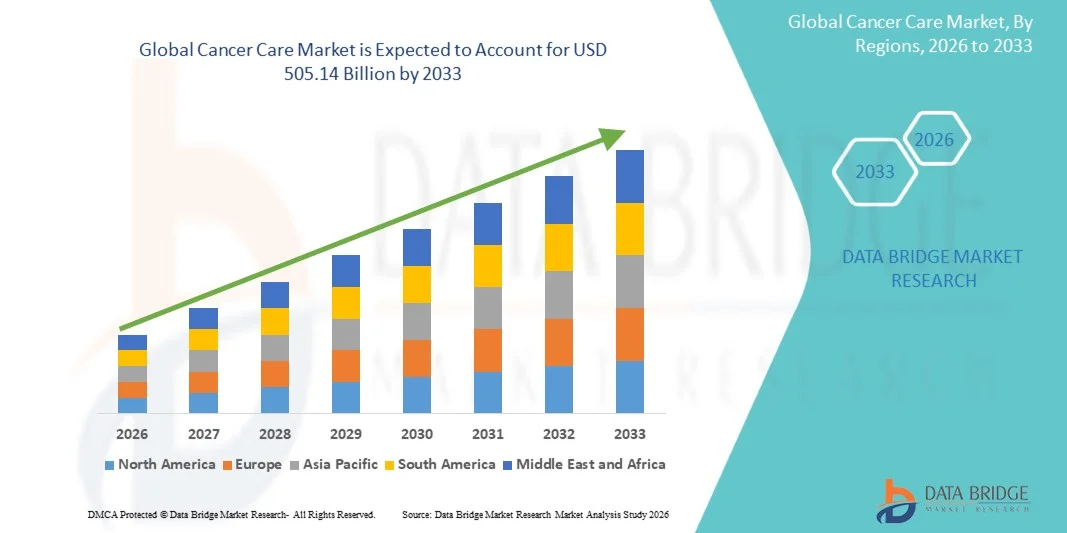

505.14 Billion

2025

2033

USD

244.40 Billion

USD

505.14 Billion

2025

2033

| 2026 –2033 | |

| USD 244.40 Billion | |

| USD 505.14 Billion | |

| % | |

|

Global Cancer Care Market Segmentation, nach Behandlungsart (Chemotherapie, gezielte Therapie, Immuntherapie, Hormontherapie, und andere Behandlungsarten), Krebsart (Blutkrebs, Brustkrebs, Prostatakrebs, Gastrointestinal Cancer, Gynecologic Cancer, Respiratory/Lung Cancer, and Other Cancer Types), Endbenutzer (Hospitals, Krebs

Was ist die Cancer Care Market Größe und Übersicht

Wie bei Data Bridge Market Research Analysis der Krebs Care-Markt wurde bei244,40 Milliarden USD in 2025und wird zu erreichen505.14 Milliarden USD bis 2033, in einemCAGR von 9,50% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die steigende globale Krebsbelastung, die zunehmende Einführung fortschrittlicher Onkologie-Therapien und wachsende Investitionen in Gesundheitsinfrastruktur und Präzisionsmedizin-Technologien verursacht wird. Erweiterung des Zugangs zu Krebs-Screening-Programmen, zunehmendes Bewusstsein für die Frühkrebs-Diagnostik und schnelle Fortschritte in der Immuntherapie, der gezielten Therapie und der Strahlen-Onkologie-Lösungen unterstützen die Markterweiterung sowohl in entwickelten als auch in Schwellenländern.

Die zunehmende Prävalenz von Brustkrebs, Lungenkrebs, Dickdarmkrebs und anderen chronischen onkologischen Bedingungen weltweit, kombiniert mit steigender Nachfrage nach personalisierten Therapieansätzen und verbesserten Patientenergebnissen, sind zwingende Krankenhäuser, Krebsforschungsinstitute und Gesundheitsdienstleister, um fortschrittliche Krebsversorgungslösungen zu übernehmen. KI-fähige Diagnoseplattformen, robotergestützte Operationen,Präzisions-OnkologieTechnologien und integrierte Krebsbehandlungssysteme ersetzen zunehmend konventionelle Behandlungsansätze in vielen Gesundheitseinrichtungen, bieten verbesserte Behandlungsgenauigkeit, Frühdiagnose, verbesserte Patientenüberwachung und bessere langfristige Überlebensergebnisse.

Trends und Einblicke

- Nordamerika dominierte den Cancer Care Market mit dem größten Umsatzanteil von 39,24% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Infrastruktur, starke Annahme von Präzisionsmedizin und zunehmende Investitionen in die Krebsforschung und Immuntherapie-Entwicklung.

- DieChemotherapieSegment führte den Markt mit einem Anteil von 34,86% in 2025, angetrieben durch seine weit verbreitete Verwendung als primäre Behandlungsoption über mehrere Krebsarten einschließlich Brust-, Lungen- und Blutkrebs.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die von steigender Krebsprävalenz, wachsender Gesundheitsinfrastruktur, steigender Gesundheitsausgaben und zunehmendem Zugang zu fortschrittlichen Onkologie-Behandlungen in China, Indien und Japan betrieben wird.

- Das Immuntherapie-Segment ist der am schnellsten wachsende Behandlungstyp, der eine CAGR von 9,2% registriert, was die zunehmende Akzeptanz von Checkpoint-Inhibitoren, CAR-T-Zelltherapien und personalisierten Krebsbehandlungsansätzen weltweit widerspiegelt.

- Das Segment Brustkrebs dominiert die Krebsartkategorie mit einem Umsatzanteil von 24,67% im Jahr 2025, der durch steigende globale Inzidenz, zunehmendes Bewusstsein für die Frühdiagnose und starke Einführung gezielter und hormoneller Therapien geführt wird.

- Krankenhäuser machen 52,14 % des Marktes aus, bevorzugt aufgrund der Verfügbarkeit von multidisziplinären Onkologie-Betreuung, fortschrittliche diagnostische Technologien, Strahlentherapie-Infrastruktur und spezialisierte Krebsbehandlung Dienstleistungen.

- Das G-CSFs-Segment ist die am schnellsten wachsende therapeutische Klasse, mit einem CAGR von 7,8%, angetrieben durch den zunehmenden Einsatz in der Chemotherapie-induzierten Neutropenie-Management und die zunehmende Einführung von unterstützenden Onkologie-Betreuungstherapien weltweit.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 244.40 Milliarden

- Voraussichtlicher Marktwert (2033): USD 505.14 Billion

- Prognose CAGR (2026–2033): 9.50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Krebs Care Market Segmentation

Attribute |

Cancer Care Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• F. Hoffmann-La Roche Ltd. (Schweiz) |

|

Marktmöglichkeiten |

· Erweiterung der Präzisions-Onkologie und personalisierten Krebstherapien · Rising Adoption von Immuntherapie und zellbasierten Krebsbehandlungen · Wachstum von Tele-Onkologie und Digital Cancer Care Solutions |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Was ist der Haupttrend im Krebsmarkt

Trend: Steigende Annahme von Präzisions Onkologie und AI-fähige Krebspflege

Healthcare-Anbieter und Onkologie-Unternehmen nehmen zunehmend AI-powered Diagnostik, Präzisionsmedizin und personalisierte Krebstherapien ein, um die Behandlungsergebnisse und die Überlebensraten von Patienten zu verbessern. Fortgeschrittene genomische Sequenzierung, Biomarkertests und AI-gestützte Bildgebungsplattformen ermöglichen es Klinikern, Krebsmutationen genauer zu identifizieren und gezielte Behandlungsstrategien zu liefern. Darüber hinaus transformiert die zunehmende Einführung von Immuntherapie, CAR-T-Zelltherapie und robotisch unterstützten Onkologieverfahren das Krebsmanagement in Krankenhäusern und Spezialkrebszentren weltweit.

So erweiterte Tempus AI, Inc. im März 2024 seine AI-fähige Onkologie-Plattform, um Präzisionsdiagnostik und personalisierte Behandlungsempfehlungen für mehrere Krebsindikationen zu unterstützen. Auch im Jahr 2024 verstärkte F. Hoffmann-La Roche Ltd. sein Portfolio an Onkologiediagnostik durch Fortschritte in Begleitdiagnostiktechnologien, die gezielte Krebstherapien unterstützen. Die zunehmende Integration digitaler Pathologie- und Cloud-basierter Onkologie-Analyseplattformen in den USA und Deutschland beschleunigt die Einführung datengetriebener Krebsversorgungslösungen.

Marktdynamik für Krebspflege

Key Market Driver: Steigern globaler Krebs Burden und erhöhen die Nachfrage nach fortschrittlichen Onkologie-Behandlungen

Die zunehmende Prävalenz von Krebs weltweit ist ein wichtiger Faktor für die Nachfrage nach Krebsbehandlungslösungen in der Diagnostik, Behandlung und unterstützenden Pflegeleistungen. Die zunehmende Häufigkeit von Brustkrebs, Lungenkrebs, Dickdarmkrebs und Blutkrebs, kombiniert mit alternden Populationen und ungesunden Lebensstilfaktoren, erweitert den globalen Patientenpool der Onkologie deutlich. Nach Angaben der Weltgesundheitsorganisation ist Krebs eine der weltweit führenden Todesursachen, die jährlich fast 10 Millionen Todesfälle ausführt.

Krankenhäuser, Krebszentren und Gesundheitsdienstleister investieren zunehmend in fortgeschrittene Onkologie-Therapien wie Immuntherapie, gezielte Therapie, Strahlen-Onkologie und minimalinvasive chirurgische Technologien, um Patientenergebnisse und Überlebensraten zu verbessern. Darüber hinaus beschleunigen zunehmende staatliche Initiativen für die Frühkrebs-Screening-, Rückerstattungs- und Krebserkenntnisprogramme in Ländern wie den Vereinigten Staaten, Japan und Deutschland die Einführung fortschrittlicher Krebsversorgungslösungen weltweit.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für fortgeschrittene Krebsbehandlungen und eingeschränkte Zugänglichkeit

Eine große Herausforderung im Krebspflegemarkt ist die hohen Kosten, die mit fortschrittlichen Onkologie-Therapien, Präzisionsdiagnostik und langfristigen Behandlungsmanagement verbunden sind. Immuntherapien, gezielte Biologik, CAR-T-Zelltherapien und personalisierte Onkologiebehandlungen erfordern oft erhebliche finanzielle Investitionen, die die Zugänglichkeit für Patienten in Ländern mit niedrigem und mittlerem Einkommen begrenzen. Darüber hinaus erhöhen die Ausgaben im Zusammenhang mit der Hospitalisierung, der Strahlentherapie, der Chemotherapie-Zyklen und der unterstützenden Pflege die gesamte Behandlungslast deutlich.

So können bestimmte CAR-T-Zelltherapien und Immunonkologiebehandlungen mehrere hunderttausend Dollar pro Patient in entwickelten Gesundheitsmärkten kosten. Darüber hinaus schaffen begrenzte Onkologie-Infrastruktur, Mangel an ausgebildeten Onkologen und ungleicher Zugang zu fortgeschrittenen Krebsdiagnostiken in ländlichen Regionen in Indien, Brasilien und Teilen Afrikas weiterhin große Barrieren für die Früherkennung und Therapieannahme.

Key Market Opportunity: Erweiterung der digitalen Onkologie, Telemedizin und personalisierte Krebspflege

Die zunehmende Integration digitaler Gesundheitstechnologien in die Onkologieversorgung schafft weltweit starke Wachstumschancen für Krebs- und Pharmaunternehmen.KI-gestützte diagnostische Abbildung, Teleonkologieberatungen, tragbare Patientenüberwachungssysteme und Cloud-basierte Krebsmanagement-Plattformen helfen Gesundheitsdienstleistern dabei, die Behandlungseffizienz, das Patientenengagement und die Langzeit-Krankheitsüberwachung zu verbessern.

Der wachsende Fokus auf Präzisionsmedizin und biomarkerbasierten Therapien unterstützt die Entwicklung personalisierter Onkologiebehandlungsmodelle. Im Jahr 2024 erweiterte GE HealthCare Technologies Inc. seine AI-fähigen Onkologie-Bildgebungs- und Diagnoselösungen, die zur Verbesserung der Krebserkennungs- und Behandlungsplanungs-Workflows entwickelt wurden. In ähnlicher Weise investieren mehrere Gesundheitssysteme in ganz China und Indien zunehmend in die Teleonkologie-Infrastruktur, um den Zugang zu Krebsspezialisten in benachteiligten Regionen zu verbessern. Die Digitalisierung der Gesundheitsversorgung und der Ausbau von Onkologie-Forschungsinvestitionen sollen die Einführung integrierter und personalisierter Krebsversorgungslösungen weltweit weiter beschleunigen.

Markt für Krebsbehandlung

Der Cancer Care-Markt wird auf Basis von Behandlungstyp, Krebstyp, Endverbraucher und therapeutischer Klasse segmentiert.

nach Behandlungsart

Auf Basis des Behandlungstyps wird der Cancer Care Market in Chemotherapie, gezielte Therapie, Immuntherapie, Hormontherapie und andere Behandlungsarten segmentiert. Das Chemotherapie-Segment dominierte den Markt mit einem Anteil von 34,86% im Jahr 2025 aufgrund seiner weit verbreiteten Verwendung als First-Line-Behandlung über mehrere Krebserkrankungen einschließlich Brustkrebs, Lungenkrebs, Blutkrebs und Magen-Darmkrebs. Die hohe Adoption wird durch eine zunehmende globale Krebsinzidenz, eine breite Verfügbarkeit von chemotherapeutischen Medikamenten und eine starke Integration in Kombinationsbehandlungsregime unterstützt. Darüber hinaus stärken die wachsende Gesundheitsinfrastruktur, steigende Patientenzutritte in der Onkologie und die zunehmende staatliche Unterstützung für Krebsbehandlungsprogramme die Dominanz dieses Segments. Die Chemotherapie spielt weiterhin eine wichtige Rolle im kurativen und palliativen Krebsmanagement in Krankenhäusern und Onkologiezentren weltweit. Die Verfügbarkeit von generischen Chemotherapie-Medikamenten und die Ausweitung der Erstattungsdeckung in den entwickelten Volkswirtschaften beschleunigen die Marktdurchdringung weiter. Darüber hinaus unterstützt die zunehmende Nutzung der Chemotherapie neben der Strahlentherapie und der Immuntherapie die Therapiewirksamkeit und die Verbesserung der Patientenergebnisse über fortgeschrittene Krebsarten weltweit.

Das Immuntherapie-Segment wird erwartet, dass das schnellste CAGR von 9,2% von 2026 bis 2033, durch die zunehmende Annahme von Immun-Checkpoint-Inhibitoren, CAR-T-Zelltherapien, monoklonalen Antikörpern und Krebs-Impfstoffen über mehrere Onkologie-Anwendungen. Steigende Erfolgsraten von Immunonkologietherapien bei der Behandlung von Lungenkrebs, Melanom, Blutkrebs und Dickdarmkrebs treiben das Segmentwachstum deutlich voran. Darüber hinaus beschleunigen zunehmende FDA-Zulassungen, wachsende Onkologie klinische Studien und steigende Investitionen von Pharmaunternehmen in Immuntherapien der nächsten Generation die Markterweiterung. Healthcare-Anbieter integrieren die Immuntherapie zunehmend in Präzisions-Onkologie-Programme aufgrund verbesserter Überlebensraten und reduzierter Langzeittoxizität im Vergleich zu herkömmlichen Therapien. Darüber hinaus verbessern Fortschritte bei Biomarkertests, genomischer Profilierung und personalisierten Medizinansätzen die Patientenauswahl und -behandlungsreaktion, die Wachstumschancen für das Immuntherapiesegment weltweit weiter.

Mit Krebstyp

Auf Basis des Krebstyps wird der Krebs Care Market in Blutkrebs, Brustkrebs, Prostatakrebs, Magen-Darmkrebs, Gynäkologenkrebs, Atem- und Lungenkrebs und andere Krebsarten segmentiert. Das Segment Brustkrebs dominierte den Markt mit einem Anteil von 24,67% im Jahr 2025 aufgrund der steigenden Prävalenz von Brustkrebs weltweit und zunehmendem Bewusstsein für die Frühdiagnose und Behandlung. Die starke Einführung gezielter Therapien, hormonelle Therapien, Chemotherapie und Immuntherapie über Brustkrebsbehandlungsprogramme unterstützt die Segmentherrschaft. Darüber hinaus beschleunigen die zunehmende Umsetzung von Mammographie-Screening-Initiativen, die Ausweitung des Zugangs zur Onkologie-Betreuung und die steigenden Gesundheitsausgaben in den entwickelten und aufstrebenden Märkten die Akzeptanz der Behandlung. Pharmazeutische Unternehmen investieren zunehmend in HER2-gezielte Therapien und personalisierte Onkologielösungen, um das Überleben der Patienten zu verbessern. Darüber hinaus stärken zunehmende staatliche Sensibilisierungskampagnen, steigende weibliche Altern und starke Präsenz spezialisierter Brustkrebsbehandlungszentren die führende Position des Segments im Krebspflegemarkt weiter.

Das Segment Respiratory/Lung Cancer wird voraussichtlich die schnellste CAGR von 8,8% von 2026 bis 2033 erleben, die von der zunehmenden globalen Belastung von Lungenkrebs im Zusammenhang mit Rauchen, Luftverschmutzung, beruflicher Exposition und lebenswichtigen Risikofaktoren angetrieben wird. Die zunehmende Annahme von Präzisionsdiagnostik, Immuntherapie und gezielten Therapien für nicht-kleinen Zell-Lungenkrebs (NSCLC) unterstützt das Segmentwachstum deutlich. Zudem verbessern zunehmende Investitionen in KI-fähige Bildgebungstechnologien, flüssige Biopsiediagnostik und personalisierte Behandlungsansätze die Früherkennungs- und Behandlungseffizienz. Pharmaunternehmen erweitern Onkologie-Pipelines, die sich auf EGFR-Inhibitoren, PD-1-Inhibitoren und fortgeschrittene Biologen für Lungenkrebsmanagement konzentrieren. Darüber hinaus wird die zunehmende Einführung von minimalinvasiven Operationen, robotisch unterstützten thorakischen Prozeduren und Strahlen-Onkologie-Technologien die klinischen Ergebnisse verbessern und die Expansion des Atem- und Lungenkrebssegments weltweit beschleunigen.

Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Cancer Care Market in Krankenhäuser, Spezialkliniken und Krebs- und Strahlentherapiezentren segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 52,14 % im Jahr 2025 aufgrund der Verfügbarkeit umfassender Onkologie-Infrastruktur, multidisziplinärer Behandlungsmöglichkeiten und des Zugangs zu fortschrittlichen diagnostischen und therapeutischen Technologien. Die Krankenhäuser dienen weiterhin als primäre Zentren für Chemotherapie, Immuntherapie, Strahlentherapie, Onkologiechirurgie und unterstützende Krebsversorgung weltweit. Hoher Patientenzufluss, zunehmende Krebs-Krankheitsraten und starke Integration von Präzisionsdiagnostik und Bildgebungstechnologien treiben Segmentherrschaft. Darüber hinaus verbessern Investitionen in Onkologie-Abteilungen, spezialisierte Krebseinheiten und robotisch unterstützte chirurgische Plattformen die Zugänglichkeit der Behandlung und Patientenergebnisse. Die Präsenz erfahrener Onkologen, Strahlenspezialisten und fortgeschrittener Pathologielabore verstärkt die führende Position von Krankenhäusern im Krebs-Krankenhausmarkt.

Das Segment Cancer & Radiation Therapy Centers wird von 2026 bis 2033 mit dem schnellsten CAGR von 8,1 % bezeugt, das von der steigenden Nachfrage nach spezialisierten Behandlungsanlagen und fortschrittlichen Strahlentherapietechnologien angetrieben wird. Die zunehmende Annahme von Protonentherapie, stereotaktischer Radiochirurgie, intensitätsmodulierter Strahlungstherapie (IMRT) und Präzisions-Onkologielösungen beschleunigt die Segmenterweiterung. Darüber hinaus unterstützt die zunehmende Vorliebe für ambulante Krebsbehandlungsdienste, kürzere Behandlungszyklen und kosteneffektive spezialisierte Onkologieversorgung das Marktwachstum. Regierungen und private Gesundheitsorganisationen investieren zunehmend in engagierte Krebsbehandlungszentren, um den Zugang zu fortgeschrittenen onkologischen Therapien zu verbessern. Darüber hinaus fördern zunehmende Kooperationen zwischen Krebsforschungsinstituten und Strahlentherapie-Anbietern Innovationen, klinische Studienbeteiligung und personalisierte Krebsbehandlungsfunktionen weltweit.

Von Therapeutic Class

Auf Basis der therapeutischen Klasse wird der Krebspflegemarkt in G-CSFs, Bisphosphonate, Antiemetic, Opioide, NSAIDs und ESAs segmentiert. Das antiemetische Segment dominierte den Markt mit einem Anteil von 28,43 % im Jahr 2025 aufgrund der weit verbreiteten Verwendung von antiemetischen Medikamenten zur Behandlung von chemotherapieinduzierten Übelkeit und Erbrechen (CINV) bei Krebspatienten. Die zunehmende Chemotherapie-Adoption in Krankenhäusern und Onkologie-Kliniken sowie die zunehmende Betonung auf die unterstützende Krebsversorgung und die Patientenqualität des Lebens sind deutlich treibende Segmentnachfrage. Healthcare-Provider integrieren zunehmend Serotonin-Antagonisten, NK1-Rezeptor-Antagonisten und Corticosteroid-basierte Antiemetic-Therapien in Onkologie-Behandlungsprotokolle zur Verbesserung des Patientenkomforts und der Therapiehaftung. Darüber hinaus fördern steigendes Bewusstsein in Bezug auf die unterstützende Onkologiepflege und die wachsende Verfügbarkeit fortschrittlicher Antiemetic Formulierungen die Markterweiterung. Das zunehmende Auftreten von Krebs weltweit und höhere Chemotherapie-Auslastungsraten verstärken die weltweit dominierende Marktposition des Segments.

Das G-CSFs-Segment wird voraussichtlich die schnellste CAGR von 7,8% von 2026 bis 2033, angetrieben durch die zunehmende Verwendung in der Verwaltung von chemotherapie-induzierten Neutropenie und Verringerung von Infektionskomplikationen bei Onkologie-Patienten. Die zunehmende Übernahme von Biosimilar G-CSFs, steigende Krebsbehandlungsmengen und die Ausweitung von unterstützenden Onkologie-Pflegeprogrammen unterstützen das Segmentwachstum deutlich. Darüber hinaus ist die zunehmende Konzentration auf die Verbesserung der Chemotherapie-Anhaftung, die Verringerung der Krankenhausaufenthalte und die Verbesserung der Patientenrückgewinnungsergebnisse die Nachfrage nach Granulozyten-Kolonie-stimulierenden Faktortherapien beschleunigen. Pharmazeutische Unternehmen investieren zunehmend in langlebige G-CSF-Formulierungen und Biosimilar-Entwicklung, um die Zugänglichkeit und Behandlungsmöglichkeit zu verbessern. Darüber hinaus wird erwartet, dass die zunehmende Einführung von Kombinationskrebstherapien und der Ausbau der Onkologie-Behandlungsinfrastruktur in den aufstrebenden Gesundheitsmärkten die Wachstumschancen für das G-CSFs-Segment weltweit weiter stärken.

Markt für Krebsbehandlung Regionale Analyse

Nordamerika dominierte den Cancer Care-Markt und entfiel auf den größten Umsatzanteil von 39,24% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Infrastruktur, starke Annahme von Präzisionsmedizin und zunehmende Investitionen in die Krebsforschung und Immuntherapie-Entwicklung. Die Region profitiert auch von günstigen Rückerstattungsrahmen, einer hohen Verfügbarkeit gezielter Therapien und einer starken Präsenz führender Pharma- und Biotechnologie-Unternehmen. Die zunehmende klinische Studienaktivität, die zunehmende Annahme von AI-gestützten Diagnostik und die wachsende Nachfrage nach personalisierten Krebsbehandlungslösungen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US-Krebsmarkt Insight

Der US-Krebsmarkt zeigt starkes Wachstum aufgrund steigender Krebsprävalenz, zunehmender Akzeptanz von Immuntherapien und gezielten Therapien sowie umfangreiche Investitionen in die Onkologieforschung und Präzisionsmedizin. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die starke Präsenz führender Krebsbehandlungszentren und die hohe Auslastung von AI-fähigen Diagnosen treiben die Nachfrage in Krankenhäusern, Spezialkliniken und Forschungseinrichtungen. Darüber hinaus beschleunigen zunehmende FDA-Zulassungen für neuartige Onkologie-Medikamente und der wachsende Fokus auf die Frühkrebserkennung die Markterweiterung in den USA.

Europa Cancer Care Market Insight

Der Europe Cancer Care-Markt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch die Erhöhung der staatlichen Unterstützung für Krebs-Screening-Programme, die zunehmende Einführung fortgeschrittener Onkologie-Therapie und eine starke Gesundheitsinfrastruktur verursacht wird. Die weit verbreitete Anwendung von Strahlentherapie, gezielten Therapien und Immunonkologiebehandlungen in Ländern wie Deutschland, Frankreich und der U.K. unterstützt die Markterweiterung in der gesamten Region. Darüber hinaus werden die Investitionen in die Präzisions-Onkologie, die wachsenden klinischen Forschungsaktivitäten und das zunehmende Bewusstsein für die frühe Krebsdiagnostik weiterhin verstärkt die Einführung von fortschrittlichen Krebsversorgungslösungen in ganz Europa.

U.K. Cancer Care Market Insight

Der US-Krebs-Krebsmarkt erlebt ein stetiges Wachstum, unterstützt durch die Erhöhung der staatlichen Initiativen für das Krebsbewusstsein, steigende Investitionen in die Präzisionsmedizin und den Ausbau des Zugangs zu fortgeschrittenen Onkologie-Therapien. Die zunehmende Einführung von Immuntherapie, Strahlentherapie und AI-assisted Krebsdiagnostik verbessert die Behandlungsergebnisse und beschleunigt das Marktwachstum. Darüber hinaus unterstützen starke Kooperationen zwischen Forschungsinstituten, Pharmaunternehmen und dem National Health Service (NHS) Innovationen in der Krebsbehandlung und dem Patientenpflegemanagement in den USA.

Deutschland Krebsversorgung Markt Insight

Der Deutschland Cancer Care-Markt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken pharmazeutischen Fertigungsfähigkeit und der zunehmenden Einführung innovativer Onkologiebehandlungen stetig. Krankenhäuser und Krebsforschungszentren nutzen zunehmend Präzisionsmedizin, genomische Tests und gezielte Therapien für personalisiertes Krebsmanagement. Kontinuierliche Fortschritte in der Strahlentherapie, Immunonkologie-Medikamenten und digitalen Pathologie-Technologien sowie steigende Investitionen in die Krebsforschung treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik-Krebsmarkt Einblick

Der Asia-Pacific Cancer Care-Markt wird erwartet, dass ein rasches Wachstum zu verzeichnen ist, das von steigender Krebsprävalenz, wachsender Gesundheitsinfrastruktur und steigender Gesundheitsausgaben in Ländern wie China, Indien und Japan geprägt ist. Die zunehmende Sensibilisierung für die Frühkrebsdiagnostik, die zunehmende Einführung fortgeschrittener Onkologie-Therapie und die Verbesserung des Zugangs zu Krebsbehandlungsdienstleistungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen steigende Regierungsinitiativen für die Krebsuntersuchung, wachsende pharmazeutische Investitionen und die zunehmende Verfügbarkeit gezielter Therapien und Immuntherapien das Marktwachstum in ganz Asien-Pazifik.

Japan Cancer Care Market Insight

Der Japan Cancer Care-Markt zeigt durch steigende Investitionen in die Onkologieforschung, die zunehmende Einführung von minimalinvasiven Krebsbehandlungen und eine starke staatliche Unterstützung für Präzisionsmedizin-Initiativen. Krankenhäuser und Forschungsinstitute nutzen zunehmend fortschrittliche Strahlentherapiesysteme, gezielte Therapien und KI-basierte Diagnosetechnologien zur Verbesserung der Behandlungseffizienz und Patientenergebnisse. Darüber hinaus tragen die alternde Bevölkerung des Landes und der zunehmende Fokus auf Frühkrebs-Erkennungsprogramme zu einem Marktwachstum in Japan bei.

China Cancer Care Market Insight

Der China Cancer Care-Markt wächst rasant, angetrieben durch steigende Krebsinzidenz, Ausweitung der Gesundheitsinfrastruktur und zunehmende Investitionen in die Onkologiebehandlung und Forschung. Die zunehmende Einführung gezielter Therapien, Immuntherapien und fortschrittlicher Diagnostiktechnologien in Krankenhäusern und Krebsbehandlungszentren erhöht den Marktbedarf deutlich. Darüber hinaus stellen zunehmende Gesundheitsausgaben, steigendes Bewusstsein für die Frühkarzinom-Screening und eine rasche Expansion inländischer biopharmazeutischer Unternehmen China als einer der am schnellsten wachsenden Märkte für die Krebsversorgung weltweit fest.

Marktanteil der Krebserkrankungen

Die Krebspflege-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Johnson & Johnson (USA)

- AstraZeneca PLC (USA)

- Eli Lilly und Company (USA)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- GSK plc (USA)

- Sanofi S.A. (Frankreich)

- Takeda Pharmaceutical Company Limited (Japan)

- Bayer AG (Deutschland)

- BeiGene Ltd. (China)

- Regeneron Pharmaceuticals, Inc. (USA)

- Seagen Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Astellas Pharma Inc. (Japan)

- Daiichi Sankyo Company, Limited (Japan)

Neueste Entwicklungen im Krebsmarkt

- Im Januar 2021 kündigte Bristol Myers Squibb an, dass die US FDA Opdivo (nivolumab) in Kombination mit Cabometyx (cabozantinib) für die erstklassige Behandlung von fortgeschrittenem Nierenzellkarzinom genehmigte. Die Zulassung verstärkte das Immunonkologie-Portfolio des Unternehmens und erweiterte die Einführung von Kombinationstherapien bei fortgeschrittener Krebsbehandlung

- Im Februar 2021 erhielt EMD Serono die US FDA beschleunigte Zulassung für Tepmetko (tepotinib) für metastasierende nicht-kleinzellige Lungenkrebs mit MET Exon 14 überspringende Veränderungen. Die Zulassung betonte die wachsende Bedeutung von Präzisionsmedizin und biomarkergetriebenen Onkologietherapien in der Krebsversorgung

- Im September 2021 hat Pfizer Inc. den Erwerb von Trillium Therapeutics abgeschlossen, um seine Onkologie und Immuntherapie-Pipeline zu stärken, die sich auf hämatologische Malignitäten und CD47-Zieltherapien konzentriert. Die Akquisition widerspiegelte zunehmende Investitionen in die Immunonkologie-Plattformen der nächsten Generation und die Innovation von Krebsdrogen

- Im März 2022 setzte Illumina, Inc. seine Onkologie-Diagnostik-Funktionen nach dem Erwerb von GRAIL fort, einem auf blutbasierte Multi-Krebs-Früherkennungstechnologien spezialisierten Unternehmen. Die Entwicklung beschleunigte die Fortschritte bei flüssigen Biopsie- und Frühkrebs-Screening-Lösungen auf globalen Onkologiemärkten

- Im Mai 2022, Amgen Inc. betonte die kommerzielle Expansion von Lumakras (sotorasib), der erste KRAS Inhibitor für nicht-kleine Zell-Lungenkrebs zugelassen, was einen großen Durchbruch bei der gezielten Onkologie-Behandlung für vorher schwer zu behandelnde Mutationen

- Im August 2023 erweiterten AstraZeneca PLC und Daiichi Sankyo die globale Vermarktung von Enhertu (Trastuzumab deruxtecan) nach zunehmenden Zulassungen für HER2-positive Brustkrebs und Magenkrebsanzeigen. Die Entwicklung verstärkte die Rolle von Antikörper-Drug-Konjugaten (ADCs) in der Präzisions-Onkologie-Behandlung

- Im Februar 2024 erhielt Iovance Biotherapeutics die US FDA Zulassung für Amtagvi (lifileucel), die erste Tumor-infiltrierende Lymphozytentherapie (TIL) für fortgeschrittenes Melanom. Die Zulassung stellte eine signifikante Weiterentwicklung der personalisierten Zelltherapie und der Adoptive Immuntherapie für die Krebsbehandlung dar.

- Im April 2024 erweiterte Johnson & Johnson Onkologie-Forschungskollaborationen konzentrierte sich auf AI-fähige Krebsdiagnostik und Präzisions-Onkologie-Plattformen, um die Früherkennung und personalisierte Therapieplanung über mehrere Krebsarten zu verbessern

- Im Oktober 2024 erweiterte Merck & Co., Inc. weiterhin klinische Anwendungen von Keytruda (Pembrolizumab) über mehrere solide Tumor-Indikationen und verstärkte seine Führung in Immunonkologietherapien und Präzisionskrebsbehandlung weltweit. Das Unternehmen erforschte auch subkutane Immuntherapie-Zuliefersysteme zur Verbesserung des Patientenkomforts und der Barrierefreiheit

- Im Januar 2025 erweiterte die Roche Holding AG ihr Onkologie-Diagnose- und digitales Pathologie-Portfolio durch den verstärkten Einsatz von KI-gestützten Krebsdiagnostiklösungen zur Verbesserung der Pathologie-Workflow-Effizienz und der Präzisionsmedizin in Krankenhäusern und Krebszentren weltweit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.