Global Lignin Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.17 Billion

USD

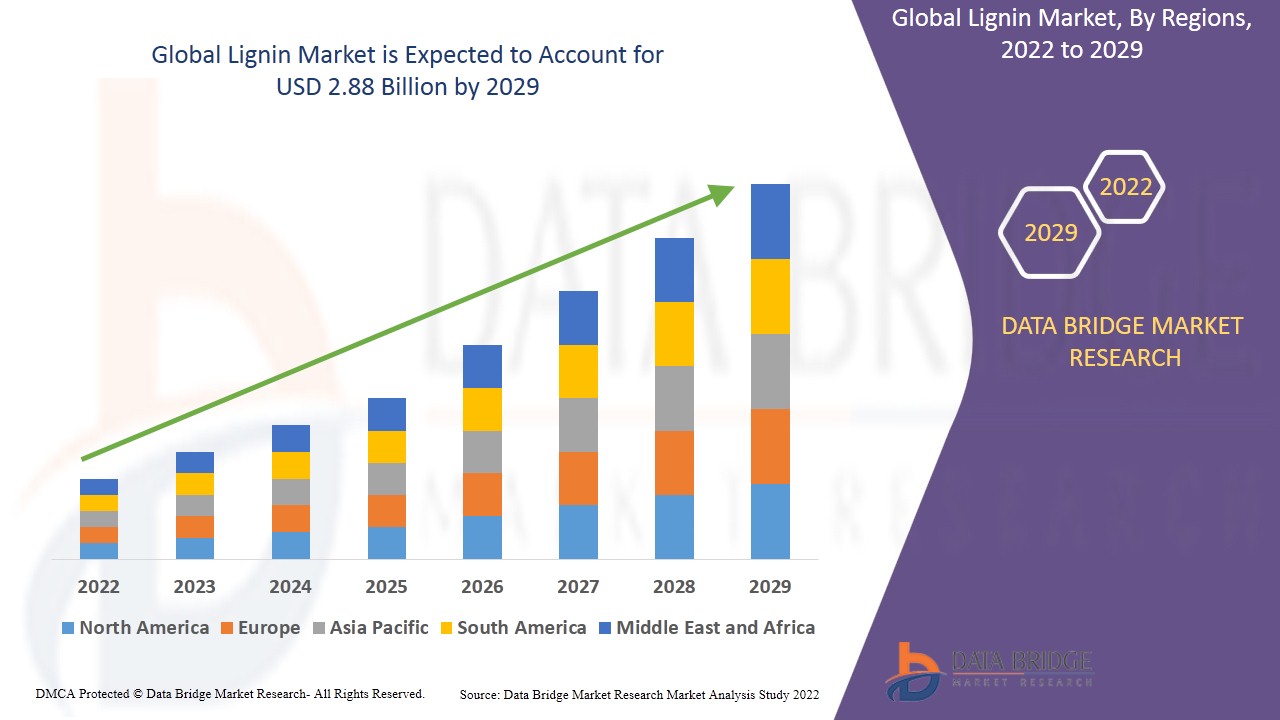

2.88 Billion

2021

2029

USD

2.17 Billion

USD

2.88 Billion

2021

2029

| 2022 –2029 | |

| USD 2.17 Billion | |

| USD 2.88 Billion | |

| % | |

|

Globaler Ligninmarkt, nach Quelle (Kraftzellstoff, Sulfitzellstoff und Zellulose-Ethanol), Produkttyp (Lignuosulfonat, Kraftlignin, hochreines Lignin, gemahlenes Holzlignin, chemisches Lignin, Klasonlignin, pyrolytisches Lignin, Kohlefaser, BTX und andere Produkttypen), Anwendung (Aktivkohle, Tierfutter, Kohlenstofffeuer, Betonzusätze, Dispergiermittel, Phenol, Zement, Bindemittel, Batterien, Betonzusätze, Farbstoffe, Kosmetika , Absorptionsmittel, Derivate, Kunststoffe/Polymere, Harze, Vanillin, Makromoleküle, Aromaten, Anti-Scaling-Mittel, Verstärkungsmittel, Bindemittel und andere Anwendungen) – Branchentrends und Prognose bis 2029

Globale Lignin -Marktanalyse und -größe

Lignin ist eine hochkomplexe Chemikalie und dient in bestimmten Pflanzen zur Bindung von Zellulosefasern. Lignin wird hauptsächlich als Nebenprodukt der Papierindustrie verwendet. Green Value SA (USA), LENZING AG (Österreich), Northway Lignin Chemical (Kanada), Tembec (Kanada), Innventia (Schweden) und WestRock Company (USA) sind die wichtigsten Akteure auf diesem Markt.

- Data Bridge Market Research geht davon aus, dass der Ligninmarkt im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,60 % verzeichnen wird. Dies deutet darauf hin, dass der Marktwert, der 2021 bei 2,17 Milliarden US-Dollar lag, bis 2029 auf 2,88 Milliarden US-Dollar steigen wird. „Lignuosulfonat“ dominiert das Produktsegment des Ligninmarktes, da Lignin in der Gasindustrie häufig zur Kontrolle der Schlammviskosität bei Tiefbohrungen und zur Herstellung von glatten Tonschlickern für Keramiken verwendet wird.

Globale Lignin - Marktdefinition

Lignin ist ein Nebenprodukt der Lignozellulose-Bioraffinerien und wird als nachwachsender Rohstoff in zahlreichen industriellen Anwendungen eingesetzt. Es ist eine wertvolle erneuerbare Quelle der chemischen Industrie und der zweithäufigste und sperrigste pflanzliche Polymer. Lignin schützt die Pflanzen vor dem Umknicken und ermöglicht ihnen so ein gerades Wachstum.

Berichtsumfang und Marktsegmentierung

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2019 – 2014) |

|

Quantitative Einheiten |

Umsatz in Mio. USD, Volumen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Borregaard LignoTech (USA), Rayonier Advanced Materials (USA), Domtar Corporation (USA), Domsjo Fabriker (Schweden), Stora Enoo Oyj (Finnland), Burgo Group Spa (Italien), The Dallas Group of America (USA), Chengzhou Shanfeng Chemical Industry Corporation (China), NIPPON PAPER INDUSTRIES CO LTD. (Japan), Metsa Group (Finnland), Ingevity (USA), Fibria Cellulose (Brasilien), Sigma-Aldrich Co. (USA), West Fraser (Kanada), Lignin Lignin Company LLC (USA), Green Value SA (USA), LENZING AG (Österreich), Northway Lignin Chemical (Kanada), Tembec (Kanada), Innventia (Schweden) und WestRock Company (USA) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika. |

|

Abgedeckte Marktteilnehmer |

De Rigo Vision SpA (Italien), Essilor (Frankreich), Fielmann (Deutschland), Lanvin (Frankreich), Marchon Eyewear, Inc. (USA), Marcolin SpA. (Italien), Maui Jim (USA), Safilo Group SpA (Italien), Alexander McQueen (Großbritannien), Michael Kors (USA), Pivothead (USA), Specsavers (Guernsey), FASTRACK LTD. (Indien), CHARMANT Group (USA), Kyboe. (USA), Procter & Gamble (USA), Estée Lauder Inc (USA), THE AVON COMPANY (Großbritannien), HOYA Corporation (Japan) und Shanghai Conant Optics Co., Ltd (China) |

|

Marktchancen |

|

Lignin -Marktdynamik

Treiber

-

Rohstoffverfügbarkeit beeinflusste das Marktwachstum

Die steigende Verfügbarkeit von Rohstoffen und die einfache Produktion erweitern das Marktwachstum. Lignin kann mit verschiedenen Verfahren wie Sulfit-, Kraft-, Organosolv-, Soda- und Hydrolyseverfahren gewonnen werden, was das Marktwachstum direkt beeinflusst. Auch das Wachstum und die Expansion der Agrarindustrie wirken sich direkt auf die Marktwachstumsrate aus.

-

Wachsendes Bewusstsein für die Steuerung von Marktangebot und -nachfrage

Das zunehmende Bewusstsein für die Anwendungsvielfalt von Lignin führt zu einer steigenden Nachfrage und einem steigenden Angebot weltweit. Lignin geringer Reinheit kann auch aus Abfällen verschiedener Branchen, wie der Zellstoff- und Papierindustrie sowie Bioraffinerien, gewonnen werden, was zu einem guten Marktwachstum führt.

-

Steigende Nachfrage nach Farben und Lacken lenkt das Marktwachstum

Lignin ist ein idealer Ersatz für Rohöl-Naphtha, was wiederum das Marktwachstum ankurbelt. Lignin ist eine Hauptquelle für aromatische Substrate, und aromatische Verbindungen sind für die Herstellung von Farben und Lacken unerlässlich. Dies wird das Marktwachstum weiter stärken.

Gelegenheiten

-

Steigende Forschungs- und Entwicklungsaktivitäten

Erhöhte staatliche Fördermittel für Forschung und Entwicklung fördern das Marktwachstum. Auf nachhaltige Entwicklung ausgerichtete Forschungs- und Entwicklungsaktivitäten gewährleisten einen optimalen und umsichtigen Einsatz der Ressourcen und steigern so den Marktwert.

-

Anstieg des technologischen Fortschritts

Der technologische Fortschritt in der Fertigungstechnologie trägt zusätzlich zum Marktwertwachstum bei. Die zunehmende technologische Weiterentwicklung zur Minimierung von Produktionskosten und Abfall sowie die zunehmende Akzeptanz von Wäscheservices über das Internet sichern dem Markt eine vielversprechende Zukunft.

Darüber hinaus wird sich die steigende Nachfrage in verschiedenen Endverbrauchsbranchen positiv auf das Marktwachstum auswirken. Steigende Präferenzen und das Wachstum in Sektoren wie Landwirtschaft, Tierfutter und Beton werden das Marktwachstum zusätzlich dämpfen. Auch das Wachstum in den Bereichen Industriereiniger, Industriebinder, Batterien, Wasseraufbereitung und das zunehmende Bewusstsein für Themen wie Luftverschmutzung, Atemwegserkrankungen und organische Materialien werden die Nachfrage im Smart-Bottle-Markt weiter steigern.

Einschränkungen/Herausforderungen des globalen Ligninmarktes

Andererseits dürften die hohen Kosten für Forschung und Entwicklung, der Bau umweltfreundlicher Gebäude anstelle von Lignin als Zusatzstoff und das mangelnde Bewusstsein in den unterentwickelten Volkswirtschaften das Marktwachstum hemmen. Schwankende Ligninpreise, hohe Produktkosten und der Mangel an geeigneter Infrastruktur in Ländern mit niedrigem und mittlerem Einkommen dürften den Markt im Prognosezeitraum 2022–2029 vor Herausforderungen stellen.

Dieser Ligninmarktbericht enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriewachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Für weitere Informationen zum Ligninmarkt kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing . Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Auswirkungen von COVID-19 auf den Ligninmarkt

COVID-19 wirkte sich negativ auf den Markt aus. Dies lag an der Schließung von Produktionsstätten und Fabriken aufgrund des Lockdowns und der damit verbundenen Einschränkungen. Lieferketten- und Transportunterbrechungen erschwerten den Markt zusätzlich. Kurz gesagt: Die Branche sah sich aufgrund der Unterbrechungen in der Wertschöpfungskette, darunter Personalabbau, Rohstoffversorgung, Handel und Logistik sowie unsichere Verbrauchernachfrage, mit Rückschlägen konfrontiert. Hersteller im Ligninmarkt bemühen sich, die Verluste auszugleichen. Die steigende Produktion und Nachfrage nach Betonzusatzstoffen sowie die steigende Nachfrage nach Lignin als organischem Zusatzstoff sind jedoch ein positives Zeichen. Auch die Zukunft des Marktes sieht dank der zunehmenden Verbreitung von Internet- und E-Commerce-Kanälen positiv aus.

Jüngste Entwicklung

- Im Dezember 2021 unterzeichneten Nippon Paper und das finnische Unternehmen Stora Enso eine Partnerschaft, um mithilfe von Bäumen die Batterieindustrie zu revolutionieren. Die Forschung konzentriert sich auf den Ersatz von Lithium-Ionen- und Seltenerdmetall-Batterien durch Lignin.

Globaler Lignin -Marktumfang

Der Ligninmarkt ist nach Quelle, Produkttyp und Anwendung segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet Ihnen einen wertvollen Marktüberblick und Markteinblicke, die Ihnen helfen, strategische Entscheidungen zur Identifizierung wichtiger Marktanwendungen zu treffen.

Quelle

- Kraftzellstoffherstellung

- Sulfitzellstoffaufbereitung

- Zellulose-Ethanol

Basierend auf der Quelle ist der Ligninmarkt in Kraftzellstoff, Sulfatzellstoff und Zellulose-Ethanol segmentiert.

Produkttyp

- Lignuosulfonat

- Kraft Lignin

- Hochreines Lignin

- Gemahlenes Holzlignin

- Chemisches Lignin

- Klason Llignin

- Pyrolytisches Lignin

- Kohlefaser

- BTX

- Andere Produkttypen

Auf der Grundlage des Produkttyps wird der Ligninmarkt in Lignosulfonat, Kraftlignin, hochreines Lignin, gemahlenes Holzlignin, chemisches Lignin, Klason-Lignin, pyrolytisches Lignin, Kohlenstofffixierer, BTX und andere Produkttypen segmentiert.

Anwendung

- Aktivkohle

- Tierfutter

- Kohlenstofffeuer

- Betonzusatzstoffe

- Dispergiermittel

- Phenol

- Zement

- Bindemittel

- Batterien

- Betonzusatzstoffe

- Farbstoff

- Kosmetika

- Absorptionsmittel

- Derivate

- Kunststoff/Polymere

- Harze

- Vanillin

- Makromolekül

- Aromatisch

- Anti-Scaling-Agent

- Stärkungsmittel

- Bindemittel

- Andere Anwendungen

Basierend auf der Anwendung ist der Ligninmarkt in Aktivkohle, Kohlenstofffeuer, Tierfutter, Betonzusätze, Dispergiermittel , Phenol, Zement, Bindemittel, Batterien, Betonzusätze, Farbstoffe, Kosmetika , Absorptionsmittel, Derivate, Kunststoffe /Polymere, Harze, Vanille, Makromoleküle, Aromaten, Anti-Scaling-Mittel, Verstärkungsmittel, Bindemittel und andere Anwendungen unterteilt.

Regionale Analyse/Einblicke des Ligninmarktes

Der Ligninmarkt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Quelle, Produkttyp und Anwendung wie oben angegeben bereitgestellt.

Die im Ligninmarktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, das übrige Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der übrige Nahe Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der übrige Südamerika als Teil von Südamerika.

Europa dominiert den Ligninmarkt aufgrund gesetzlicher Vorschriften zur Begrenzung der Treibhausgasemissionen, der bedeutenden Produktionsstandorte für Biopolymere in Frankreich, Belgien, Deutschland und den Niederlanden, der steigenden Nachfrage nach leichten Kraftfahrzeugen und der Präsenz großer Fahrzeugproduktionsanlagen.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Lignin Marktanteilsanalyse

Die Wettbewerbslandschaft des Ligninmarktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Daten beziehen sich ausschließlich auf den Fokus der Unternehmen auf den Ligninmarkt.

Zu den wichtigsten Akteuren auf dem Ligninmarkt zählen:

- Borregaard LignoTech (USA)

- Rayonier Advanced Materials (USA)

- Domtar Corporation (USA)

- Domsjo Fabriker (Schweden)

- Stora Enoo Oyj (Finnland)

- Burgo Group Spa (Italien)

- Die Dallas Group of America (USA)

- Chengzhou Shanfeng Chemical Industry Corporation (China)

- NIPPON PAPER INDUSTRIES CO LTD. (Japan)

- Metsa Group (Finnland)

- Ingevity (USA)

- Fibria Cellulose (Brasilien)

- Sigma-Aldrich Co. (USA)

- West Fraser (Kanada)

- Lignin Lignin Company LLC (USA)

- Green Value SA (USA)

- LENZING AG (Österreich)

- Northway Lignin Chemical (Kanada)

- Tembec (Kanada)

- Innventia (Schweden)

- WestRock Company (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Überblick über den globalen Ligninmarkt

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN LIGNINMARKTGRÖSSE

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 DATEN IMPORTIEREN UND EXPORTIEREN

2.15 SEKUNDÄRQUELLEN

2.16 GLOBALER LIGNINMARKT: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.3 IMPORT-EXPORT-SZENARIO

5.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.5 PORTERS FÜNF KRÄFTE

5.6 Kriterien für die Lieferantenauswahl

5.7 PESTEL-ANALYSE

5.8 Regulierungsumfang

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE NORMEN

5.8.3 SICHERHEITSSTANDARDS

5.8.3.1. MATERIALHANDHABUNG UND -LAGERUNG

5.8.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6 PREISANALYSE

7 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

8 LIEFERKETTENANALYSE

8.1 ÜBERSICHT

8.2 Logistikkostenszenario

8.3 Bedeutung der Logistikdienstleister

9 KLIMAWANDEL-SZENARIO

9.1 UMWELTBEDENKEN

9.2 Reaktion der Industrie

9.3 DIE ROLLE DER REGIERUNG

9.4 ANALYSTENEMPFEHLUNGEN

10 GLOBALER LIGNINMARKT, NACH TYP, 2018–2032 (MILLIONEN USD) (KILOTONS)

10.1 ÜBERSICHT

10.2 LIGNOSULFONATE

10.3 KRAFT-LIGNIN

10.4 PYROLYTISCHES LIGNIN

10.5 SODA-LIGNIN

10.6 HYDROLYSIERTES LIGNIN

10.7 LIGNIN MIT NIEDRIGER REINHEIT

10.8 ORGANOSOLV LIGNIN

10.9 VANILLIN

10.1 KOHLEFASER

10.11 PHENOL

10.12 BTX

10.13 SONSTIGES

11 GLOBALER LIGNINMARKT, NACH SORTE, 2018–2032 (MILLIONEN USD)

11.1 ÜBERBLICK

11.2 LEBENSMITTELQUALITÄT

11.3 HANDELSKLASSE

11.4 INDUSTRIEQUALITÄT

11.5 SONSTIGES

12 GLOBALER LIGNINMARKT, NACH GEWINNUNGSQUELLE, 2018–2032 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 HOLZ

12.3 STROH

12.4 Zerkleinerte Maisstängel

12.5 SONSTIGES

13 GLOBALER LIGNINMARKT, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 Phenolharze

13.2.1 LEBENSMITTELQUALITÄT

13.2.2 HANDELSKLASSE

13.2.3 INDUSTRIEQUALITÄT

13.2.4 SONSTIGES

13.3 AKTIVKOHLE

13.3.1 LEBENSMITTELQUALITÄT

13.3.2 HANDELSKLASSE

13.3.3 INDUSTRIEQUALITÄT

13.3.4 SONSTIGES

13.4 KOHLENSTOFFFASERN

13.4.1 LEBENSMITTELQUALITÄT

13.4.2 HANDELSKLASSE

13.4.3 INDUSTRIEQUALITÄT

13.4.4 SONSTIGES

13,5 PHENOL

13.5.1 LEBENSMITTELQUALITÄT

13.5.2 HANDELSKLASSE

13.5.3 INDUSTRIEQUALITÄT

13.5.4 SONSTIGES

13.6 SONSTIGES

14 GLOBALER LIGNINMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 Kraftzellstoffherstellung

14.2.1 Phenolharze

14.2.2 AKTIVKOHLE

14.2.3 Kohlenstofffasern

14.2.4 PHENOL

14.2.5 SONSTIGES

14.3 SULFITAUFSCHLAG

14.3.1 Phenolharze

14.3.2 AKTIVKOHLE

14.3.3 Kohlenstofffasern

14.3.4 PHENOL

14.3.5 SONSTIGES

14.4 Zelluloseethanol

14.4.1 Phenolharze

14.4.2 AKTIVKOHLE

14.4.3 Kohlenstofffasern

14.4.4 PHENOL

14.4.5 SONSTIGES

14.5 SONSTIGES

15 GLOBALER LIGNINMARKT, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 BIOKRAFTSTOFFE

15.2.1 BIOKRAFTSTOFFE NACH ANWENDUNG

15.2.1.1. BIOÖL

15.2.1.2. Synthesegas

15.2.1.3. GRÜNER DIESEL

15.2.1.4. WÄRME

15.2.1.5. SONSTIGES

15.2.2 BIOKRAFTSTOFFE NACH ART

15.2.2.1. LIGNOSULFONATE

15.2.2.2. Kraftlignin

15.2.2.3. PYROLYTISCHES LIGNIN

15.2.2.4. SODA-LIGNIN

15.2.2.5. HYDROLYSIERTES LIGNIN

15.2.2.6. LIGNIN MIT NIEDRIGER REINHEIT

15.2.2.7. ORGANOSOLV LIGNIN

15.2.2.8. VANILLIN

15.2.2.9. KOHLEFASER

15.2.2.10. PHENOL

15.2.2.11. BTX

15.2.2.12. SONSTIGES

15.3 CHEMIKALIEN

15.3.1 CHEMIKALIEN, NACH ANWENDUNG

15.3.1.1. Phenolische Verbindungen

15.3.1.2. DISPERGIERUNGSMITTEL

15.3.1.3. FLOCKUNGSMITTEL

15.3.1.4. FARBEN

15.3.1.5. KLEBSTOFFE

15.3.1.6. SONSTIGES

15.3.2 CHEMIKALIEN, NACH ART

15.3.2.1. LIGNOSULFONATE

15.3.2.2. Kraftlignin

15.3.2.3. PYROLYTISCHES LIGNIN

15.3.2.4. SODA-LIGNIN

15.3.2.5. HYDROLYSIERTES LIGNIN

15.3.2.6. LIGNIN MIT NIEDRIGER REINHEIT

15.3.2.7. Organosolv-Lignin

15.3.2.8. VANILLIN

15.3.2.9. KOHLEFASER

15.3.2.10. PHENOL

15.3.2.11. BTX

15.3.2.12. SONSTIGES

15.4 SPEZIALWERKSTOFFE

15.4.1 SPEZIALWERKSTOFFE, NACH ANWENDUNG

15.4.1.1. BIOKOMPOSITE

15.4.1.2. BIOKUNSTSTOFFE

15.4.1.3. KOHLENSTOFFFASERN

15.4.1.4. AKTIVKOHLE

15.4.1.5. Adsorbens

15.4.1.6. BOARD-BINDER

15.4.1.7. SCHÄUME

15.4.1.8. VERDICHTUNG VON BIOMASSE-PELLETS

15.4.1.9. BATTERIEKOMPONENTEN

15.4.1.10. ENERGIESPEICHERUNG

15.4.1.11. SONSTIGES

15.4.2 SPEZIALWERKSTOFFE, NACH ART

15.4.2.1. LIGNOSULFONATE

15.4.2.2. Kraftlignin

15.4.2.3. PYROLYTISCHES LIGNIN

15.4.2.4. SODA-LIGNIN

15.4.2.5. HYDROLYSIERTES LIGNIN

15.4.2.6. LIGNIN MIT NIEDRIGER REINHEIT

15.4.2.7. Organosolv-Lignin

15.4.2.8. VANILLIN

15.4.2.9. KOHLEFASER

15.4.2.10. PHENOL

15.4.2.11. BTX

15.4.2.12. SONSTIGES

15.5 Zellstoff und Papier

15.5.1 Zellstoff und Papier nach Anwendung

15.5.1.1. SCHLICHTMITTEL

15.5.1.2. VERPACKUNG UND LAMINIERUNG

15.5.1.3. SONSTIGES

15.5.2 Zellstoff und Papier nach Typ

15.5.2.1. LIGNOSULFONATE

15.5.2.2. Kraftlignin

15.5.2.3. PYROLYTISCHES LIGNIN

15.5.2.4. SODA-LIGNIN

15.5.2.5. HYDROLYSIERTES LIGNIN

15.5.2.6. LIGNIN MIT NIEDRIGER REINHEIT

15.5.2.7. Organosolv-Lignin

15.5.2.8. VANILLIN

15.5.2.9. KOHLEFASER

15.5.2.10. PHENOL

15.5.2.11. BTX

15.5.2.12. SONSTIGES

15.6 PHARMAZEUTISCHE

15.6.1 PHARMAZEUTISCH, NACH ANWENDUNG

15.6.1.1. ANTIOXIDANTIEN

15.6.1.2. ANTIMIKROBIELLE MITTEL

15.6.1.3. PRÄBIOTIKA

15.6.1.4. SONSTIGES

15.6.2 PHARMAZEUTIKA, NACH ART

15.6.2.1. LIGNOSULFONATE

15.6.2.2. Kraftlignin

15.6.2.3. PYROLYTISCHES LIGNIN

15.6.2.4. SODA-LIGNIN

15.6.2.5. HYDROLYSIERTES LIGNIN

15.6.2.6. LIGNIN MIT NIEDRIGER REINHEIT

15.6.2.7. Organosolv-Lignin

15.6.2.8. VANILLIN

15.6.2.9. KOHLEFASER

15.6.2.10. PHENOL

15.6.2.11. BTX

15.6.2.12. SONSTIGES

15.7 UMWELT UND LANDWIRTSCHAFT

15.7.1 UMWELT UND LANDWIRTSCHAFT, NACH ANWENDUNG

15.7.1.1. Staubbekämpfungsmittel

15.7.1.2. BODENSTABILISIERUNG

15.7.1.3. Pestizide

15.7.1.4. HERBIZID

15.7.1.5. Wasserrückhaltemittel

15.7.1.6. Adsorption schwerer Metalle

15.7.1.7. SONSTIGES

15.7.2 UMWELT UND LANDWIRTSCHAFT, NACH ART

15.7.2.1. LIGNOSULFONATE

15.7.2.2. Kraftlignin

15.7.2.3. PYROLYTISCHES LIGNIN

15.7.2.4. SODA-LIGNIN

15.7.2.5. HYDROLYSIERTES LIGNIN

15.7.2.6. LIGNIN MIT NIEDRIGER REINHEIT

15.7.2.7. Organosolv-Lignin

15.7.2.8. VANILLIN

15.7.2.9. KOHLEFASER

15.7.2.10. PHENOL

15.7.2.11. BTX

15.7.2.12. SONSTIGES

15.8 KOSMETIK

15.8.1 KOSMETIK, NACH ART

15.8.1.1. LIGNOSULFONATE

15.8.1.2. KRAFT-LIGNIN

15.8.1.3. PYROLYTISCHES LIGNIN

15.8.1.4. SODA-LIGNIN

15.8.1.5. HYDROLYSIERTES LIGNIN

15.8.1.6. LIGNIN MIT NIEDRIGER REINHEIT

15.8.1.7. Organosolv-Lignin

15.8.1.8. VANILLIN

15.8.1.9. KOHLEFASER

15.8.1.10. PHENOL

15.8.1.11. BTX

15.8.1.12. SONSTIGES

15.9 INDUSTRIE

15.9.1 INDUSTRIE, NACH TYP

15.9.1.1. LIGNOSULFONATE

15.9.1.2. KRAFT-LIGNIN

15.9.1.3. PYROLYTISCHES LIGNIN

15.9.1.4. SODA-LIGNIN

15.9.1.5. HYDROLYSIERTES LIGNIN

15.9.1.6. LIGNIN MIT NIEDRIGER REINHEIT

15.9.1.7. Organosolv-Lignin

15.9.1.8. VANILLIN

15.9.1.9. KOHLEFASER

15.9.1.10. PHENOL

15.9.1.11. BTX

15.9.1.12. SONSTIGES

15.1 SONSTIGES

15.10.1 ANDERE, NACH ART

15.10.1.1. LIGNOSULFONATE

15.10.1.2. KRAFT-LIGNIN

15.10.1.3. PYROLYTISCHES LIGNIN

15.10.1.4. SODA-LIGNIN

15.10.1.5. HYDROLYSIERTES LIGNIN

15.10.1.6. LIGNIN MIT NIEDRIGER REINHEIT

15.10.1.7. Organosolv-Lignin

15.10.1.8. VANILLIN

15.10.1.9. KOHLEFASER

15.10.1.10. PHENOL

15.10.1.11. BTX

15.10.1.12. SONSTIGES

16 GLOBALER LIGNINMARKT, NACH GEOGRAFIE, 2018–2032 (MILLIONEN USD) (KILOTONEN)

GLOBALER LIGNINMARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.1 NORDAMERIKA

16.1.1 USA

16.1.2 KANADA

16.1.3 MEXIKO

16.2 EUROPA

16.2.1 DEUTSCHLAND

16.2.2 Vereinigtes Königreich

16.2.3 ITALIEN

16.2.4 FRANKREICH

16.2.5 SPANIEN

16.2.6 SCHWEIZ

16.2.7 RUSSLAND

16.2.8 TÜRKEI

16.2.9 BELGIEN

16.2.10 NIEDERLANDE

16.2.11 RESTLICHES EUROPA

16.3 ASIEN-PAZIFIK

16.3.1 JAPAN

16.3.2 CHINA

16.3.3 SÜDKOREA

16.3.4 INDIEN

16.3.5 AUSTRALIEN & NEUSEELAND

16.3.6 HONGKONG

16.3.7 TAIWAN

16.3.8 SINGAPUR

16.3.9 THAILAND

16.3.10 INDONESIEN

16.3.11 MALAYSIA

16.3.12 PHILIPPINEN

16.3.13 RESTLICHER ASIEN-PAZIFIK-RAUM

16.4 SÜDAMERIKA

16.4.1 BRASILIEN

16.4.2 ARGENTINIEN

16.4.3 RESTLICHES SÜDAMERIKA

16.5 NAHER OSTEN UND AFRIKA

16.5.1 SÜDAFRIKA

16.5.2 ÄGYPTEN

16.5.3 SAUDI-ARABIEN

16.5.4 VEREINIGTE ARABISCHE EMIRATE

16.5.5 ISRAEL

16.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

17 GLOBALER LIGNINMARKT, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

17.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

17.4 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.5 FUSIONEN UND ÜBERNAHMEN

17.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

17.7 ERWEITERUNGEN

17.8 ÄNDERUNGEN DER VORSCHRIFTEN

17.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

18 SWOT-ANALYSE

19 GLOBALER LIGNINMARKT – FIRMENPROFILE

19.1 ALBERTA PACIFIC

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 Umsatzanalyse

19.1.3 PRODUKTPORTFOLIO

19.1.4 NEUESTE UPDATES

19.2 BORREGAARD LIGNOTECH

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 Umsatzanalyse

19.2.3 PRODUKTPORTFOLIO

19.2.4 NEUESTE UPDATES

19.3 CIMV

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 Umsatzanalyse

19.3.3 PRODUKTPORTFOLIO

19.3.4 NEUESTE UPDATES

19.4 DOMTAR

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 Umsatzanalyse

19.4.3 PRODUKTPORTFOLIO

19.4.4 NEUESTE UPDATES

19.5 DOMSJÖ

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 Umsatzanalyse

19.5.3 PRODUKTPORTFOLIO

19.5.4 NEUESTE UPDATES

19.6 TEMBEC

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 Umsatzanalyse

19.6.3 PRODUKTPORTFOLIO

19.6.4 NEUESTE UPDATES

19,7 UPM

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 Umsatzanalyse

19.7.3 PRODUKTPORTFOLIO

19.7.4 NEUESTE UPDATES

19.8 WEYERHAEUSER

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 Umsatzanalyse

19.8.3 PRODUKTPORTFOLIO

19.8.4 NEUESTE UPDATES

19.9 RAYONIER FORTGESCHRITTENE MATERIALIEN

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 Umsatzanalyse

19.9.3 PRODUKTPORTFOLIO

19.9.4 NEUESTE UPDATES

19.1 STORA ENSO OYJ

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 Umsatzanalyse

19.10.3 PRODUKTPORTFOLIO

19.10.4 NEUESTE UPDATES

19.11 DIE DALLAS-GRUPPE VON AMERIKA

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 Umsatzanalyse

19.11.3 PRODUKTPORTFOLIO

19.11.4 NEUESTE UPDATES

19.12 BURGO GROUP SPA

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 Umsatzanalyse

19.12.3 PRODUKTPORTFOLIO

19.12.4 NEUESTE UPDATES

19.13 METSA-GRUPPE

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 Umsatzanalyse

19.13.3 PRODUKTPORTFOLIO

19.13.4 NEUESTE UPDATES

19.14 CHANGZHOU SHANFENG CHEMICAL INDUSTRY COMPANY

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 Umsatzanalyse

19.14.3 PRODUKTPORTFOLIO

19.14.4 NEUESTE UPDATES

19.15 Uhr: Liquid Lignin Company

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 Umsatzanalyse

19.15.3 PRODUKTPORTFOLIO

19.15.4 NEUESTE UPDATES

19.16 NIPPON PAPER INDUSTRIES CO., LTD.

19.16.1 UNTERNEHMENSÜBERSICHT

19.16.2 Umsatzanalyse

19.16.3 PRODUKTPORTFOLIO

19.16.4 NEUESTE UPDATES

19.17 SIGMA ALDRICH

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 Umsatzanalyse

19.17.3 PRODUKTPORTFOLIO

19.17.4 NEUESTE UPDATES

19.18 SUZANO SA

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 Umsatzanalyse

19.18.3 PRODUKTPORTFOLIO

19.18.4 NEUESTE UPDATES

19.19 WEST FRASER

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 Umsatzanalyse

19.19.3 PRODUKTPORTFOLIO

19.19.4 NEUESTE UPDATES

19.2 INGEVITY CORPORATION

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 Umsatzanalyse

19.20.3 PRODUKTPORTFOLIO

19.20.4 NEUESTE UPDATES

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

20 FRAGEBOGEN

21 VERWANDTE BERICHTE

22 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.