Global Medical Foods Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.83 Billion

USD

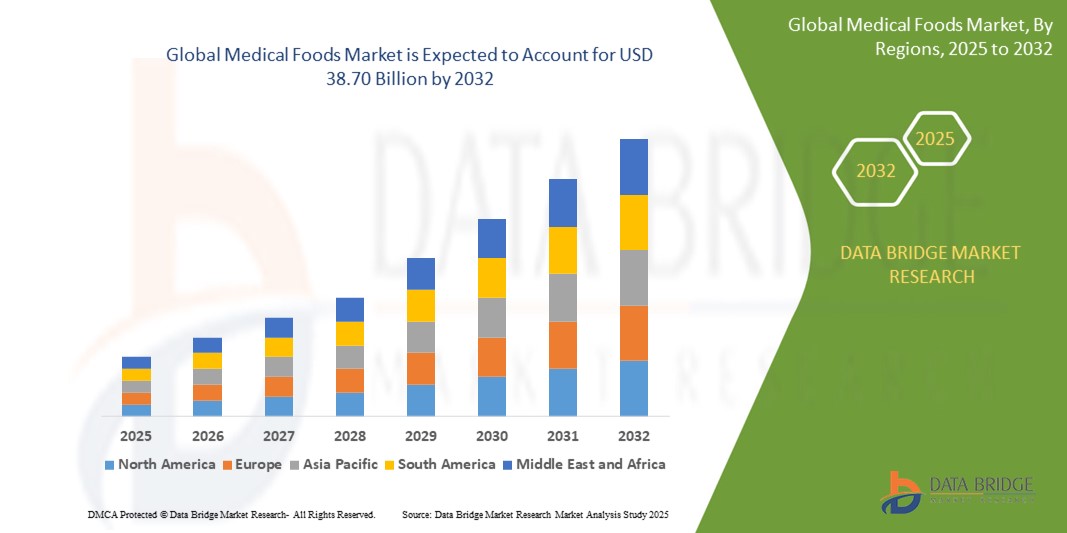

38.70 Billion

2024

2032

USD

24.83 Billion

USD

38.70 Billion

2024

2032

| 2025 –2032 | |

| USD 24.83 Billion | |

| USD 38.70 Billion | |

| % | |

|

Globale Marktsegmentierung für medizinische Lebensmittel nach Produkttyp (vollwertige Formeln, ernährungsphysiologisch unvollständige Formeln und orale Rehydrationsprodukte), Anwendung (ADHS, Depression, Diabetes, Krebs, Alzheimer-Krankheit, Stoffwechselstörungen und andere), Form (Pulver, Flüssigkeit, Kapseln, Tabletten und Riegel), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken, Drogerien und Supermärkte) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für medizinische Lebensmittel und wie hoch ist seine Wachstumsrate?

- Der globale Markt für medizinische Lebensmittel wurde im Jahr 2024 auf 24,83 Milliarden US-Dollar geschätzt und soll bis 2032 38,70 Milliarden US-Dollar erreichen , bei einer CAGR von 5,70 % im Prognosezeitraum.

- Der Markt für medizinische Lebensmittel verzeichnet ein starkes Wachstum, das durch die zunehmende Verbreitung chronischer Krankheiten und Stoffwechselstörungen sowie ein wachsendes Bewusstsein für die Rolle einer maßgeschneiderten Ernährung bei der Behandlung von Gesundheitszuständen getrieben wird.

- Der Markt zeichnet sich durch eine steigende Nachfrage nach speziellen Ernährungsprodukten aus, die auf die spezifischen Ernährungsbedürfnisse von Patienten mit Erkrankungen wie Diabetes, Phenylketonurie (PKU) und Magen-Darm-Erkrankungen zugeschnitten sind. Fortschritte in der medizinischen Forschung und die Entwicklung innovativer Formulierungen tragen zum Wachstum dieses Marktes bei.

- Der Markt erlebt zudem einen Wandel hin zu personalisierter Ernährung. Unternehmen konzentrieren sich auf die Entwicklung von Produkten, die auf spezifische genetische Profile oder Gesundheitszustände zugeschnitten sind. Dieser Trend dürfte das Marktwachstum fördern, da personalisierte medizinische Lebensmittel gezielte Lösungen für die Bewältigung komplexer Gesundheitsprobleme bieten.

Was sind die wichtigsten Erkenntnisse des Marktes für medizinische Lebensmittel?

- Das gestiegene Bewusstsein für die Bedeutung von Ernährungsmanagement und -prävention bei der Behandlung und Prävention von Krankheiten ist ein wichtiger Treiber für den Markt für medizinische Lebensmittel. Sowohl Verbraucher als auch medizinisches Fachpersonal erkennen zunehmend an, dass die Ernährung eine entscheidende Rolle für die Erhaltung der allgemeinen Gesundheit und die Behandlung spezifischer Erkrankungen spielt. Dieses gestiegene Bewusstsein hat dazu geführt, dass medizinische Lebensmittel stärker in umfassende Behandlungspläne integriert werden, um Nährstoffmängel zu beheben und die Gesundheit zu verbessern.

- Da die Menschen immer besser über die Vorteile individueller Ernährungsinterventionen informiert sind, steigt die Nachfrage nach medizinischen Lebensmitteln, die diesen Bedürfnissen gerecht werden. Dieser Trend zu präventiven und unterstützenden Ernährungsansätzen unterstreicht die wachsende Bedeutung medizinischer Lebensmittel in der modernen Gesundheitsversorgung.

- Nordamerika dominierte den Markt für medizinische Lebensmittel mit dem größten Umsatzanteil von 38,2 % im Jahr 2024, angetrieben durch die wachsende Nachfrage nach krankheitsspezifischen Ernährungslösungen und eine hohe Prävalenz chronischer Krankheiten wie Diabetes, Krebs und Alzheimer.

- Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,89 % das höchste Wachstum verzeichnen. Dies ist auf das steigende Gesundheitsbewusstsein, die wachsende ältere Bevölkerung und einen Anstieg der Prävalenz chronischer Krankheiten in den wichtigsten Volkswirtschaften zurückzuführen.

- Das Segment „Nutritionally Complete Formulas“ dominierte den Markt mit dem größten Umsatzanteil von 46,5 % im Jahr 2024, was auf die weit verbreitete Verwendung bei der diätetischen Behandlung chronischer Krankheiten wie Alzheimer, Diabetes und Krebs zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für medizinische Lebensmittel

|

Eigenschaften |

Wichtige Markteinblicke zu medizinischen Lebensmitteln |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für medizinische Lebensmittel?

„ Personalisierte Ernährung und kognitive Gesundheit treiben Innovationen bei medizinischen Lebensmitteln voran “

- Ein dominanter Trend im Markt für medizinische Lebensmittel ist die zunehmende Fokussierung auf personalisierte Ernährung, insbesondere bei Erkrankungen wie Alzheimer, Diabetes und chronischen Entzündungen. Medizinische Lebensmittel entwickeln sich über die allgemeine Gesundheitsunterstützung hinaus und bieten krankheitsspezifische Formulierungen, die auf individuelle Stoffwechselanforderungen eingehen.

- Cerecin Inc. entwickelt beispielsweise auf das Gehirn ausgerichtete medizinische Nahrungsmittel mit mittelkettigen Triglyceriden (MCTs), um frühe Alzheimer-Symptome durch Verbesserung des Ketonstoffwechsels im Gehirn zu behandeln.

- Innovationen in der Nutrigenomik und der Darmmikrobiomforschung ermöglichen maßgeschneiderte Ernährungslösungen, die Behandlungsergebnisse und Patientencompliance verbessern. Unternehmen nutzen klinische Erkenntnisse, um medizinische Nahrungsmittel zu entwickeln, die die kognitive Leistungsfähigkeit, die Muskelregeneration und die Stoffwechselgesundheit unterstützen.

- Darüber hinaus gibt es einen Anstieg an Clean-Label-, zucker- und glutenfreien Rezepturen, was die wachsende Nachfrage nach verdauungsfreundlichen und allergenfreien Optionen in allen Altersgruppen widerspiegelt.

- Marken wie Nestlé Health Science und Danone Nutricia investieren massiv in KI-gestützte Forschung und Entwicklung, um medizinische Nahrungsmittel zu entwickeln, die sich nahtlos in patientenzentrierte Behandlungspläne und digitale Gesundheitsplattformen integrieren lassen.

- Dieser Trend verwandelt den Markt von einer klinischen Nischenkategorie zu einer gängigen präventiven Gesundheitslösung und erweitert seine Reichweite auf Krankenhäuser, Langzeitpflegezentren und Patienten zu Hause.

Was sind die Haupttreiber des Marktes für medizinische Lebensmittel?

- Der weltweite Anstieg chronischer Krankheiten wie Krebs, Diabetes und neurologischer Störungen führt zu einer deutlichen Nachfrage nach klinischen Ernährungstherapien, insbesondere solchen, die über medizinische Nahrungsmittel verabreicht werden.

- So brachte Abbott im Januar 2025 unter seiner Glucerna-Linie ein therapeutisches Getränk auf den Markt, das auf die Behandlung von Diabetes abzielt und einen niedrigen glykämischen Index sowie spezielle Kohlenhydrate mit langsamer Freisetzung bietet.

- Eine alternde Bevölkerung, eine verstärkte postoperative Betreuung und die wachsende Beliebtheit der Ernährungstherapie zu Hause unterstützen die Akzeptanz bei geriatrischen und immungeschwächten Patienten

- Darüber hinaus hat die regulatorische Unterstützung durch Einrichtungen wie die US-amerikanische FDA und die EFSA die Klarheit bei der Produktklassifizierung und den Produktaussagen verbessert und so neue Marktteilnehmer und Innovationen gefördert.

- Die COVID-19-Pandemie hat das Bewusstsein für Immunität und Ernährung zur Genesung weiter geschärft und die Beschaffung von Medikamenten in Krankenhäusern sowie die von Ärzten empfohlene Verwendung krankheitsspezifischer Formulierungen beschleunigt.

- Technologische Fortschritte in der Ernährungsdiagnostik und Metabolomik ermöglichen es Herstellern, evidenzbasierte Formulierungen anzubieten und so das Vertrauen von Gesundheitsdienstleistern und Verbrauchern zu stärken.

Welcher Faktor stellt das Wachstum des Marktes für medizinische Lebensmittel in Frage?

- Eine große Herausforderung liegt in der strengen Regulierung, da medizinische Lebensmittel strenge klinische Test-, Kennzeichnungs- und Compliance-Standards erfüllen müssen, die sich je nach Region stark unterscheiden.

- So verzögerte beispielsweise die Reckitt Benckiser Group PLC im Jahr 2024 die Markteinführung einer Formulierung gegen Stoffwechselstörungen in Großbritannien aufgrund komplexer EFSA-Compliance-Hürden im Zusammenhang mit krankheitsspezifischen Angaben.

- Das geringe Bewusstsein der Verbraucher und die Verwechslung von medizinischen Lebensmitteln, Nahrungsergänzungsmitteln und funktionellen Lebensmitteln stellen ebenfalls Hindernisse dar und beeinträchtigen die Sichtbarkeit im Einzelhandel und die Verschreibungsraten.

- Hohe Entwicklungskosten aufgrund der Anforderungen an klinische Nachweise sowie Herausforderungen hinsichtlich Schmackhaftigkeit und Haltbarkeit erschweren die Vermarktung für kleinere Unternehmen

- Darüber hinaus schränken Erstattungsbeschränkungen in vielen Ländern die Zugänglichkeit ein, insbesondere für Patienten in Ländern mit niedrigem und mittlerem Einkommen, in denen die Eigenbeteiligung hoch ist.

- Um diese Herausforderungen zu bewältigen, ist eine branchenübergreifende Zusammenarbeit zwischen Ernährungsunternehmen, Gesundheitssystemen und Aufsichtsbehörden erforderlich, um Zulassungen zu vereinfachen und die Aufklärung von Ärzten und Patienten zu verbessern.

Wie ist der Markt für medizinische Lebensmittel segmentiert?

Der Markt ist nach Quelle, Typ, Funktion und Anwendung segmentiert.

- Nach Produkttyp

Der Markt für medizinische Lebensmittel ist nach Produkttyp in ernährungsphysiologisch vollständige Formeln, ernährungsphysiologisch unvollständige Formeln und orale Rehydratationsprodukte unterteilt. Das Segment der ernährungsphysiologisch vollständigen Formeln dominierte den Markt mit dem größten Umsatzanteil von 46,5 % im Jahr 2024, was auf ihre weit verbreitete Verwendung in der diätetischen Behandlung chronischer Krankheiten wie Alzheimer, Diabetes und Krebs zurückzuführen ist. Diese Formeln liefern alle wichtigen Nährstoffe und werden in der Regel unter ärztlicher Aufsicht verwendet, was sie zu einer bevorzugten Wahl im klinischen Umfeld macht.

Für das Segment der oralen Rehydrationsprodukte wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür sind die zunehmende Zahl von Magen-Darm-Erkrankungen, Dehydration bei älteren Menschen und die steigende Nachfrage nach Lösungen zur schnellen Flüssigkeitszufuhr im Sport und in der Notfallversorgung.

- Nach Anwendung

Der Markt für medizinische Lebensmittel ist nach Anwendungsgebieten in die Bereiche ADHS, Depression, Diabetes, Krebs, Alzheimer, Stoffwechselstörungen und Sonstige unterteilt. Das Segment Diabetes hatte im Jahr 2024 mit 28,9 % den größten Marktanteil. Dies ist auf die weltweit steigende Verbreitung von Diabetes und die zunehmende Einführung spezialisierter Ernährungstherapien zur Unterstützung der Blutzuckerkontrolle und zur Verringerung von Krankheitskomplikationen zurückzuführen.

Der Bereich Alzheimer dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund hierfür sind die zunehmende Überalterung der Bevölkerung, das wachsende Bewusstsein für neurodegenerative Erkrankungen und die Entwicklung gezielter Ernährungsinterventionen zur Unterstützung der kognitiven Gesundheit.

- Nach Formular

Der Markt ist nach Form in Pulver, Flüssigkeiten, Kapseln, Tabletten und Riegel unterteilt. Das Pulversegment dominierte den Markt mit dem größten Umsatzanteil von 33,7 % im Jahr 2024 aufgrund seiner längeren Haltbarkeit, des einfachen Transports und der Flexibilität bei der Dosierungsanpassung. Pulver werden häufig sowohl in Krankenhäusern als auch in der häuslichen Pflege für Patienten mit Dysphagie oder speziellen Ernährungsbedürfnissen eingesetzt.

Das Segment Riegel wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch die steigende Nachfrage nach zustandsspezifischen Ernährungslösungen für unterwegs und das wachsende Interesse der gesundheitsbewussten Bevölkerung an praktischen, funktionellen Snacks mit sauberem Etikett.

- Nach Vertriebskanal

Der Markt für medizinische Lebensmittel ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken, Drogerien und Supermärkte unterteilt. Das Segment Krankenhausapotheken erzielte im Jahr 2024 mit 39,2 % den größten Umsatzanteil, was vor allem auf den klinischen Charakter der medizinischen Lebensmittel und ihre verschreibungspflichtige Verwendung zur Behandlung chronischer Krankheiten und zur postoperativen Genesung zurückzuführen ist.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür sind die zunehmende Nutzung digitaler Gesundheitsversorgung, die zunehmende Vorliebe der Verbraucher für die Lieferung spezialisierter Nahrungsmittel nach Hause und die breitere Produktverfügbarkeit über E-Commerce-Plattformen.

Welche Region hält den größten Anteil am Markt für medizinische Lebensmittel?

- Nordamerika dominierte den Markt für medizinische Lebensmittel mit dem größten Umsatzanteil von 38,2 % im Jahr 2024, angetrieben durch die wachsende Nachfrage nach krankheitsspezifischen Ernährungslösungen und die hohe Prävalenz chronischer Krankheiten wie Diabetes, Krebs und Alzheimer. Die Region profitiert von einer starken klinischen Infrastruktur und unterstützenden Erstattungsrichtlinien, die den Einsatz medizinischer Lebensmittel im Gesundheitswesen fördern.

- Die USA haben den größten Anteil am nordamerikanischen Marktanteil. Dies ist auf die starke Präsenz wichtiger Hersteller, fortschrittliche Forschungs- und Entwicklungskapazitäten und eine steigende Anzahl von FDA-zugelassenen medizinischen Nahrungsmitteln zurückzuführen, die auf therapeutische Bedürfnisse zugeschnitten sind.

- Die alternde Bevölkerung der Region und die proaktive Einführung personalisierter Ernährung treiben den Konsum in Krankenhäusern, Apotheken und Online-Plattformen weiter an. Die Verbraucher bevorzugen dabei stark flüssige und pulverbasierte Formulierungen, die für eine leichte Verdauung und Aufnahme konzipiert sind.

Markteinblicke für medizinische Lebensmittel in den USA

Die USA hatten 2024 eine dominante Position auf dem nordamerikanischen Markt für medizinische Lebensmittel, was auf ihr ausgereiftes Gesundheitssystem und das hohe Krankheitsbewusstsein der Verbraucher zurückzuführen ist. Wichtige Akteure wie Abbott, Nestlé und Danone bringen aktiv klinische Ernährungsprodukte auf den Markt, die durch eine starke wissenschaftliche Validierung abgesichert sind. Die zunehmende Kostenübernahme durch die Krankenkassen für therapeutische Ernährung und die regulatorische Klarheit im Rahmen des Orphan Drug Act ermutigen Ärzte zudem, häufiger medizinische Lebensmittel zu verschreiben.

Markteinblicke für medizinische Lebensmittel in Kanada

Kanada verzeichnet ein stetiges Marktwachstum, das durch die steigende Nachfrage nach vollwertigen Rezepturen für die Krebsbehandlung, Stoffwechselerkrankungen und Kinderernährung unterstützt wird. Staatlich geförderte Gesundheitsprogramme und die wachsende Zahl geriatrischer Patienten steigern die Nachfrage nach medizinischer Nahrung in Langzeitpflegeeinrichtungen. Darüber hinaus bevorzugen kanadische Verbraucher zunehmend Clean-Label-Rezepturen mit minimalen Zusatzstoffen und hoher Bioverfügbarkeit.

Welche Region verzeichnet das schnellste Wachstum im Markt für medizinische Lebensmittel?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,89 % das höchste Wachstum verzeichnen. Grund hierfür sind das steigende Gesundheitsbewusstsein, die wachsende ältere Bevölkerung und die Zunahme chronischer Erkrankungen in den wichtigsten Volkswirtschaften. Die rasante Urbanisierung und der Anstieg der Mittelschicht in China, Indien und Südostasien beschleunigen die Nachfrage nach therapeutischen Ernährungsprodukten. Die vielfältigen Ernährungsbedürfnisse der Region, darunter vegetarische, Halal- und koschere Ernährung, veranlassen Hersteller zudem dazu, innovative, allergenfreie, pflanzliche medizinische Lebensmittel für einen breiten Markt zu entwickeln. Staatliche Initiativen zur Unterstützung der Ernährung in der Altenpflege und die zunehmende Verbreitung von E-Commerce -Plattformen erweitern den Zugang für Verbraucher, insbesondere in städtischen und halbstädtischen Gebieten.

Markteinblicke für medizinische Lebensmittel in China

China hatte 2024 den größten Anteil am Markt für medizinische Lebensmittel im asiatisch-pazifischen Raum, unterstützt durch den boomenden Gesundheitssektor und die zunehmende Bedeutung präventiver Ernährung. Das staatliche Programm „Healthy China 2030“ und eine wachsende Mittelschicht treiben die Nachfrage nach krankheitsspezifischen Rezepturen an. Lokale Akteure und multinationale Unternehmen investieren in Produktentwicklung und strategische Kooperationen, um den sich wandelnden Ernährungsbedürfnissen des Landes gerecht zu werden.

Markteinblicke für medizinische Lebensmittel in Japan

Japan verzeichnet aufgrund seiner alternden Bevölkerung und der hohen Gesundheitsausgaben weiterhin ein starkes Wachstum. Medizinische Nahrungsmittel zur Behandlung von Demenz, Alzheimer und Stoffwechselerkrankungen gewinnen zunehmend an Bedeutung. Das Vertrauen der Verbraucher in pharmazeutische Nahrungsmittel und die kulturelle Betonung von Langlebigkeit und Wohlbefinden fördern die Integration medizinischer Nahrungsmittel sowohl in Krankenhäuser als auch in den regulären Einzelhandel. Innovative Formate wie trinkfertige Formeln und nährstoffreiche Kapseln erfreuen sich zunehmender Beliebtheit.

Welches sind die Top-Unternehmen auf dem Markt für medizinische Lebensmittel?

Die Branche der medizinischen Lebensmittel wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Danone SA (Frankreich)

- Nestlé (Schweiz)

- Abbott (USA)

- Primus Pharmaceuticals, Inc. (USA)

- Mead Johnson & Company, LLC. (USA)

- Medtrition, Inc. (USA)

- Fresenius Kabi AG (Deutschland)

- Meiji Holdings Co., Ltd. (Japan)

- Reckitt Benckiser Group PLC (Großbritannien)

- Cerecin Inc. (USA)

- Metagenics (USA)

- ENTERA HEALTHCARE (USA)

- Bausch Health Companies Inc. (Kanada)

- Upsher-Smith Laboratories, LLC (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für medizinische Lebensmittel?

- Im November 2023 brachte Danone sein erstes medizinisches Ernährungsprodukt für Erwachsene, Fortimel, in China in der Kategorie „Lebensmittel für besondere medizinische Zwecke“ auf den Markt. Diese Markteinführung ist ein wichtiger Teil der Strategie von Danone, sein wissenschaftliches, lebensphasenbasiertes Produktportfolio zu erweitern und sich im Segment der medizinischen Erwachsenenernährung in China stark zu etablieren. Diese Initiative spiegelt Danones wachsenden Fokus auf die Ernährungsbedürfnisse Erwachsener in Märkten mit hohem Potenzial wider.

- Im September 2023 kündigte Danone eine Erweiterung seines Produktionsstandorts im polnischen Opole für 53,78 Millionen US-Dollar an, um die weltweit steigende Nachfrage nach medizinischen Ernährungslösungen zu decken. Diese Investition soll die Rolle des Unternehmens im Bereich der Erwachsenenernährung angesichts der weltweit steigenden Zahl chronischer Erkrankungen und der alternden Bevölkerung stärken. Der Schritt soll Danones globale Lieferkapazitäten stärken und den Zugang der Patienten zu klinischer Ernährung verbessern.

- Im März 2023 übernahm Danone ProMedica, ein in Polen ansässiges Unternehmen, das sich auf häusliche Patientenversorgung spezialisiert hat, im Rahmen seiner Bemühungen, sein Geschäft mit spezialisierter Ernährung in Mitteleuropa auszubauen. Diese strategische Akquisition zielt darauf ab, Danones Einfluss in der therapeutischen Versorgung und personalisierten Ernährung zu erweitern. Sie unterstreicht Danones Absicht, stärker integrierte und lokalisierte Ernährungsdienstleistungen im Gesundheitswesen anzubieten.

- Im Februar 2023 ging Nestlé eine Forschungspartnerschaft mit EraCal Therapeutics ein, um neue Nutrazeutika zur Regulierung der Nahrungsaufnahme zu erforschen und zu entwickeln. Ziel der Zusammenarbeit ist es, Innovationen in der personalisierten Ernährung voranzutreiben und bessere Strategien zur Appetitkontrolle zu unterstützen. Diese Partnerschaft unterstreicht Nestlés Engagement für die wissenschaftliche Erforschung der Stoffwechselgesundheit und der Ernährungswissenschaft.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.