Middle East And Africa Healthcare Logistics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.22 Billion

USD

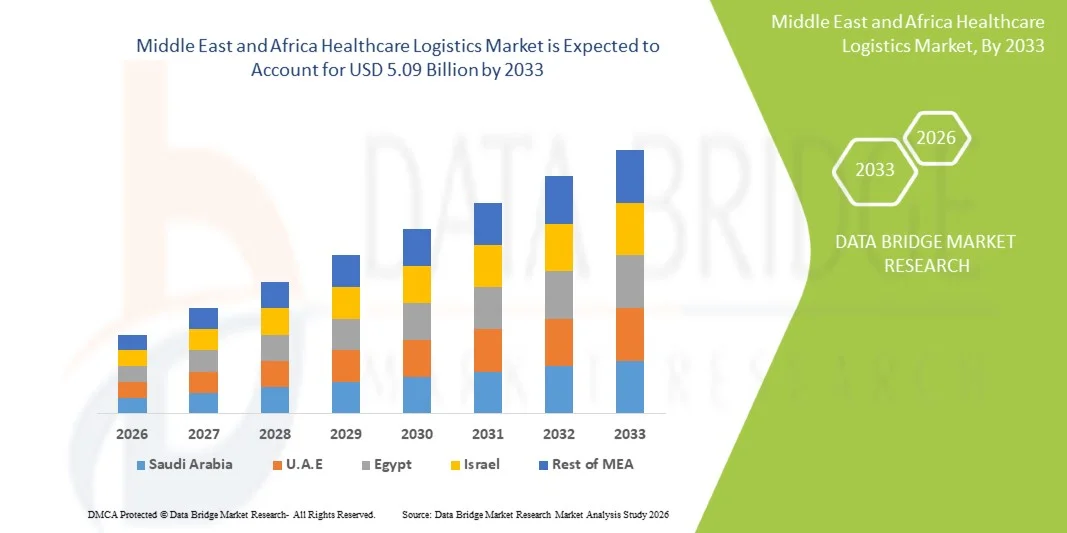

5.09 Billion

2025

2033

USD

3.22 Billion

USD

5.09 Billion

2025

2033

| 2026 –2033 | |

| USD 3.22 Billion | |

| USD 5.09 Billion | |

| % | |

|

Middle East and Africa Healthcare Logistics Market, By Type (Cold Chain and Non-Cold Chain), Component (Hardware, Software, and Services), Temperature Type (Ambient, Chilled/Refrigerated, Frozen and Cryogenic), Logistics (Transportation, Packaging, Storage, and Others), Logistic Type (Sea Freight Logistics, Air Freight Logistics, Overland Logistics, and Contract Logistics), Application (Medicine, Bulk Drug Handlers, Vaccine, Chemical & Other Raw Material, Biological Material, and Organs, Hazardous Cargo and Others), End User (Biopharmaceutical Companies, Hospitals & Clinics, Research Institutes, and Others) – Industry Trends and Forecast to 2029.

Was ist der Nahe Osten und Afrika Gesundheit Logistik Markt Größe und Wachstum Rate

- Die Größe des Middle East und Africa Healthcare Logistics Market wurde auf3,2 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen5,09 Milliarden USD bis 2033, beiCAGR von 5,90 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden Nachfrage nach effizienten Versorgungsketten im Gesundheitswesen, der steigenden Einführung digitaler Tracking-Technologien und kontinuierlichen Fortschritten in der Infrastruktur von Kühlketten, Automatisierungs- und Inventarmanagementsystemen in Krankenhäusern, Apotheken und medizinischen Verteilern getragen.

- Darüber hinaus stellt die wachsende Nachfrage nach einer rechtzeitigen Lieferung von Pharmazeutika, Impfstoffen, medizinischen Geräten und Laborproben sowie steigender Fokus auf regulatorische Compliance, Produktsicherheit und End-to-End-Sichtbarkeit Healthcare Logistics Lösungen als kritischer Bestandteil moderner Gesundheitssysteme fest. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Healthcare Logistics-Lösungen und steigern damit das Wachstum der Branche deutlich

Marktgröße und Prognose

- Globaler Marktwert (2025):3,2 Mrd. USD

- Voraussichtlicher Marktwert (2033):5.09 Mrd. USD

- Wettervorhersage CAGR (2026–2033):5.90%

Mittlerer Osten und Afrika Healthcare Logistik Marktanalyse

- Healthcare-Logistik-Lösungen, einschließlich Pharma-Transport, Kaltkettenmanagement, Lagerhaltung, Inventarsteuerung, medizinische Geräteverteilung und last-mile Healthcare-Lieferservices, sind aufgrund ihrer Rolle bei der Gewährleistung eines zeitgerechten, sicheren und konformen Transports kritischer Medizinprodukte immer wichtigere Komponenten moderner Gesundheitssysteme.

- Die steigende Nachfrage nach Healthcare Logistics-Lösungen wird in erster Linie durch steigende pharmazeutische Produktion, steigende Nachfrage nach temperaturempfindlichen Biologen und Impfstoffen, zunehmende Investitionen in die Infrastruktur im Gesundheitswesen und die Ausweitung der Einführung digitaler Supply Chain Tracking-Technologien gefördert.

- Saudi-Arabien dominierte den Nahen Osten und Afrika Healthcare Logistics Market im Nahen Osten mit dem größten Umsatzanteil von etwa 36,8% im Jahr 2025, gekennzeichnet durch eine starke Infrastrukturerweiterung im Gesundheitswesen, steigende pharmazeutische Importe, Modernisierungsinitiativen im Gesundheitswesen und zunehmende Investitionen in Kälte- und medizinische Lagerfähigkeiten

- U.A.E. wird voraussichtlich der am schnellsten wachsende Markt im Bereich der Gesundheitslogistik während des Prognosezeitraums sein, da sich dieGesundheitseinrichtungen, starke Logistik-Infrastruktur, zunehmende Rolle als regionaler Distributions-Hub und steigende Investitionen in intelligente Lagerhaltung, Luftfracht und pharmazeutische Freizone Fähigkeiten

- Das Segment Cold Chain dominierte den größten Marktanteil von 57,8% im Jahr 2025, angetrieben durch den steigenden Bedarf an temperaturempfindlichen Transport von Impfstoffen, Biologen, Insulin und Spezialmedizin

Report Scope und Mittlerer Osten und Afrika Healthcare Logistics Marktsegmentierung

|

Attribute |

Gesundheit Logistik Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Nahen Osten und Afrika Healthcare Logistics Market

„Verbesserte Effizienz durch Kalte Kettenmodernisierung und Sichtbarkeit der Digital Supply Chain„

- Ein bedeutender und beschleunigter Trend im globalen Nahen Osten und Afrika Healthcare Logistics Market ist die zunehmende Übernahme von Kältekettenmodernisierung, IoT-fähige Versandüberwachung und Echtzeit-Digital-Versorgungssysteme zur Verbesserung des sicheren Transports von Arzneimitteln, Impfstoffen, Biologik und medizinischen Geräten. Diese Innovationen verstärken operative Effizienz und Produktintegrität weltweit

- Fortgeschrittene Logistikplattformen werden zunehmend genutzt, um temperaturempfindliche Sendungen zu überwachen, Routen zu optimieren und Lieferverzögerungen im Gesundheitsnetz zu reduzieren

- Zum Beispiel Unternehmen wie DHLLieferkette, UPS Healthcare, FedEx HealthCare Solutions und Kuehne+ Nagel bietet spezialisierte medizinische Logistikdienstleistungen mit Echtzeit-Tracking und validierten Kaltkettenlösungen

- Die wachsende Nachfrage nach Biologen, Spezialmedikamenten, Zell- und Gentherapien und Impfstoffen treibt auch Investitionen in ultrakalte Lagerung, intelligente Lagerhaltung und konforme Transportsysteme an

- Ein weiterer wichtiger Trend ist die Integration von KI-basierten Bedarfsvorausschätzungs- und Bestandsoptimierungstools, die Krankenhäuser, Apotheken und Distributoren helfen, die Lagerbestände und den Verbrauch zu reduzieren

- Darüber hinaus werden Gesundheitsdienstleister zunehmend Logistik-Operationen an spezialisierte Drittanbieter auslagern, um Skalierbarkeit, regulatorische Compliance und Lieferleistung zu verbessern

- Diese Verschiebung in Richtung widerstandsfähiger, technologiefähiger und qualitätsorientierter Logistiknetze ist die globale Versorgungskette für die Gesundheitsversorgung grundlegend umgestaltet

Middle East und Africa Healthcare Logistics Market Dynamics

Fahrer

„Anforderung an Arzneimittel, Impfstoffe und fortgeschrittene Medizinprodukte“

- Die zunehmende globale Nachfrage nach Arzneimitteln, Impfstoffen, medizinischen Geräten und diagnostischen Produkten ist ein wichtiger Treiber für den Middle East und Africa Healthcare Logistics Market. Die Ausweitung des Gesundheitszugangs und der alternden Bevölkerungen schafft höhere Mengen an Gesundheitsprodukten in Regionen

- Wachstum in temperaturempfindlichen Arzneimitteln und Biologik beschleunigt die Markterweiterung

- So hat beispielsweise die zunehmende Verteilung von mRNA-Impfstoffen, Insulinprodukten, monoklonalen Antikörpern und Onkologie-Therapien die Nachfrage nach spezialisierten Cold Chain-Logistik-Services weltweit deutlich gesteigert

- Die Investitionen in die Infrastruktur im Gesundheitswesen in Schwellenländern unterstützen auch das Wachstum in Lagerhaltungs-, Transport- und Gesundheitsversorgungsnetzen

- Darüber hinaus erhöht der Ausbau von E-Apotheken, Heimgesundheits- und Direkt-to-Patienten-Liefermodellen den Bedarf an schnellen und zuverlässigen Logistiklösungen

- Starker regulatorischer Fokus auf Produktrückverfolgbarkeit, Patientensicherheit und rechtzeitige Lieferung wird erwartet, dass die Nachfrage im Prognosezeitraum weiter gestärkt wird

Zurückhaltung/Challenge

„Hohe Betriebskosten, Regulierungskomplexität und Infrastruktur-Gipfel„

- Eine der großen Herausforderungen, die den Nahen Osten und Afrika zurückhalten, ist der Healthcare Logistics Market die hohen Kosten für den Betrieb konformer Kühlkettennetze, spezialisierter Transportflotten, sichere Lagereinrichtungen und fortschrittliche Tracking-Technologien

- Infrastrukturbeschränkungen und inkonsistente Verkehrsnetze in einigen Regionen können die rechtzeitige Lieferung kritischer Gesundheitsprodukte stören

- So können z.B. entfernte Gebiete in ganz Afrika, Teile Lateinamerikas und bestimmte Märkte für den ländlichen asiatischen Raum wegen unzureichender Kältespeicherkapazität oder eingeschränkter Verkehrsanbindung zu Verzögerungen bei der Impfstoff- und Arzneimittelverteilung führen.

- Komplexe und unterschiedliche regulatorische Anforderungen in Ländern für die pharmazeutische Handhabung, die Zollabfertigung und die Dokumentation können auch die operative Belastung erhöhen

- Darüber hinaus können steigende Kraftstoffpreise, Arbeitsknappheit und geopolitische Störungen Volatilität in Versorgungsketten im Gesundheitswesen schaffen

- Die Überwindung dieser Hindernisse durch Infrastrukturinvestitionen, harmonisierte Regelungen, Automatisierung und stärkere regionale Vertriebspartnerschaften werden für ein nachhaltiges Marktwachstum von wesentlicher Bedeutung sein.

Mittlerer Osten und Afrika Healthcare Logistics Market Scope

Der Markt wird auf Basis von Typ, Bauteil, Temperaturtyp, Logistik, logistischer Art, Anwendung und Endbenutzer segmentiert.

• nach Typ

Auf Basis des Typs wird der Middle East und Africa Healthcare Logistics Market in die Cold Chain und Non-Cold Chain segmentiert. Das Segment Cold Chain dominierte den größten Marktanteil von 57,8% im Jahr 2025, angetrieben durch den steigenden Bedarf an temperaturempfindlichen Transport von Impfstoffen, Biologen, Insulin und Spezialmedizin. Die Steigerung der pharmazeutischen Exporte und wachsende Immunisierungsprogramme im Nahen Osten und Afrika unterstützen die Segmentherrschaft. Kalte Kettensysteme sind unerlässlich, um die Produkteffizienz und die regulatorische Einhaltung während des Transports und der Lagerung zu gewährleisten. Die Ausweitung der Infrastruktur im Gesundheitswesen und fortschrittliche Lagereinrichtungen stärkt die Nachfrage weiter. Auch die wachsenden Investitionen in gekühlte Transportflotten tragen zur Marktführerschaft bei. Erhöhter Fokus auf die Reduzierung der Produktverschwendung und die Verderblichkeit unterstützt weiterhin die Annahme.

Das Segment Non-Cold Chain wird voraussichtlich die schnellste Wachstumsrate von 21,6% von 2026 bis 2033 bezeugen, die durch steigende Nachfrage nach herkömmlichen pharmazeutischen Produkten, medizinischen Geräten und gesundheitlichen Verbrauchsmaterialien verursacht wird. Die Erhöhung des Gesundheitszugangs in Schwellenländern erhöht die Versandmengen erheblich. Das Wachstum in Krankenhausnetzen und Einzelhandelsapotheken beschleunigt die Logistikanforderungen für nicht temperaturempfindliche Waren. Wirtschaftlichkeit und einfachere Handhabungsprozesse sind wichtige Faktoren, die die Annahme unterstützen. Die Expansion der inländischen Pharmaindustrie ist ein weiteres Wachstum des Segments. Die zunehmende grenzüberschreitende Gesundheitsversorgung verstärkt die Nachfrage. Investitionen in die Modernisierung der Lieferketten unterstützen ebenfalls eine rasche Expansion.

• Von der Komponente

Auf Basis der Komponente wird der Middle East und Africa Healthcare Logistics Market in Hardware, Software und Services segmentiert. Das Segment Services hatte 2025 den größten Marktanteil von 46,9 %, der durch die zunehmende Auslagerung von Transport-, Lager-, Inventar- und Vertriebsaktivitäten getrieben wurde. Healthcare-Unternehmen verlassen sich zunehmend auf Drittanbieter, um die operative Effizienz und Compliance zu verbessern. Spezielle Handling-Anforderungen für Pharmazeutika und Medizinprodukte unterstützen den Bedarf weiter. Der steigende Bedarf an last-mile Lieferlösungen ist die Stärkung der Service-Adoption. Auch das Wachstum der regionalen Handelsrouten und der Importe im Gesundheitswesen steigert das Segment. Der zunehmende Fokus auf Kostenoptimierung verstärkt seine dominante Position.

Das Software-Segment wird von 2026 bis 2033 die schnellste CAGR von 24,3 % erleben, die durch die zunehmende Einführung digitaler Supply-Chain-Plattformen und Echtzeit-Tracking-Systeme angetrieben wird. Logistikunternehmen investieren in Lagermanagement- und Transportmanagement-Software für eine bessere Sichtbarkeit. Die steigenden regulatorischen Anforderungen an die Rückverfolgbarkeit beschleunigen die Nachfrage. KI-fähige Routenoptimierung und vorausschauende Analytik unterstützen Markterweiterung. Die zunehmende Smartphone- und Cloud-Adoption in der Region verstärkt die Aufnahme. Die Nachfrage nach automatisierten Inventarsystemen steigt stetig. Digitale Transformationsinitiativen fördern weiterhin ein rasches Wachstum.

• Durch Temperaturart

Auf Basis des Temperaturtyps wird der Middle East and Africa Healthcare Logistics Market in Ambient, Chilled/Refrigerated, Frozen und Cryogenic segmentiert. Das Ambient-Segment entfiel 2025 auf den größten Marktanteil von 39,7%, der durch den groß angelegten Transport von Tabletten, Kapseln, medizinischen Geräten und allgemeinen Gesundheitsprodukten getrieben wurde. Umgebungslogistik bietet geringere Transportkosten und einfachere Infrastrukturanforderungen. Hohe Nachfrage nach Routinemedizin und Krankenhausbedarf unterstützt Segment Dominanz. Die Erweiterung von Pharmazie-Ketten und Gesundheitsversorgungszentren erhöht das Wachstum weiter. Der zunehmende Zugang zur städtischen Gesundheitsversorgung verstärkt die Versandmengen. Breite Anwendbarkeit über mehrere Healthcare-Produkte unterstützt weiterhin Führung.

Das Segment Cryogene wird von 2026 bis 2033 die schnellste Wachstumsrate von 25,1 % beobachten, die durch die zunehmende Nachfrage nach Zelltherapien, fortgeschrittenen Biologen und reproduktiven Materialien verursacht wird. Das Wachstum der Präzisionsmedizin und der Biotechnologie-Forschung beschleunigt die Annahme. Cryogene Systeme sind für die Einhaltung ultraniedriger Temperaturen während der Lagerung und des Transits unerlässlich. Die steigenden Investitionen in die spezielle Gesundheitsinfrastruktur unterstützen die Nachfrage. Die Steigerung der klinischen Testaktivität in der gesamten Region steigert das Wachstum weiter. Die Entwicklung moderner Kältespeicheranlagen erweitert die Kapazität. Die Innovation in der Life Sciences Logistik treibt das Segment weiterhin schnell voran.

• Durch Logistik

Auf Basis der Logistik wird der Middle East und Africa Healthcare Logistics Market inVerkehr, Verpackung, Lagerung und andere. Das Segment Transportation dominierte den größten Marktanteil von 42,6% im Jahr 2025, angetrieben durch hohe Nachfrage nach inner- und internationaler Bewegung von Medikamenten, Impfstoffen und medizinischer Ausrüstung. Die Erweiterung von Straßen-, Luft- und multimodalen Verkehrsnetzen unterstützt eine starke Segmentleistung. Zeitgemäße Lieferanforderungen im Gesundheitswesen machen den Transport zu einem kritischen Servicebereich. Die zunehmende Einfuhr von Arzneimitteln in die afrikanischen Märkte stärkt die Nachfrage weiter. Auch das Wachstum bei medizinischen Notlieferungen trägt zur Führung bei. Die Ausweitung des Outsourcings auf spezialisierte Transportanbieter unterstützt die Expansion.

Das Segment Storage wird voraussichtlich von 2026 bis 2033 die schnellste CAGR von 22,7% erleben, die durch die zunehmende Notwendigkeit einer konformen Lagerhaltung und einer temperaturkontrollierten Lagerverwaltung getrieben wird. Pharmaunternehmen erweitern regionale Speicherzentren, um die Vorlaufzeiten zu reduzieren. Die steigende Nachfrage nach Impfstoffreserven und Notbeständen unterstützt das Wachstum. Intelligente Lager mit automatisierten Überwachungssystemen gewinnen an Zugkraft. Die Erhöhung der Produktmengen im Gesundheitswesen erfordert eine erweiterte Speicherkapazität. Investitionen in Freihandelszonen und Logistikparks beschleunigen die Entwicklung. Das langfristige Wachstum der Gesundheitsinfrastruktur treibt das Segment weiter voran.

• Durch den logistischen Typ

Der Middle East and Africa Healthcare Logistics Market wird auf der Grundlage des logistischen Typs in Seefrachtlogistik, Luftfrachtlogistik, Überlandlogistik und Vertragslogistik segmentiert. Das Segment Overland Logistics verzeichnete 2025 den größten Marktanteil von 36,4 %, was durch eine starke Abhängigkeit des Straßenverkehrs für inner- und grenzüberschreitende Gesundheitsversorgungen bedingt ist. LKW und Transporter sind weit verbreitet für die Krankenhausversorgung Verteilung und Pharmazie Auffüllung. Die Ausweitung der Straßenkonnektivität auf den Golf- und afrikanischen Märkten unterstützt die Nachfrage. Kosteneffizienz und flexibler Routenzugriff stärken die Segmentführung. Die steigende Nachfrage nach städtischer Gesundheitsversorgung erhöht die Versandfrequenz weiter. Das Wachstum der regionalen Handelskorridore unterstützt den weiteren Ausbau.

Das Segment Air Freight Logistics wird voraussichtlich von 2026 bis 2033 am schnellsten CAGR von 23,9 % erleben, was durch dringende Lieferanforderungen an Impfstoffe, Biologik und medizinische Notversorgung bedingt ist. Luftfracht bietet schnellere Transitzeiten und hohe Zuverlässigkeit für kritische Sendungen. Die steigenden Importe und Exporte unterstützen das Marktwachstum. Die Erweiterung der Flughafen-Lastinfrastruktur beschleunigt die Nachfrage weiter. Die zunehmende Notsituation im Gesundheitswesen und die humanitäre Hilfe stärken die Annahme. Die steigenden Luftfrachtkapazitäten von Kaltketten unterstützen weiterhin eine rasche Expansion.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Middle East and Africa Healthcare Logistics Market in Medizin, Bulk Drug Handlers, Vaccine, Chemical & Other Raw Material, Biological Material und Organs, Hazardous Cargo und andere segmentiert. Das Segment Medizin entfiel auf den größten Marktanteil von 34,8% im Jahr 2025, angetrieben durch kontinuierliche Nachfrage nach verschreibungspflichtigen Medikamenten, OTC-Produkten und Krankenhausmedizin. Die Erhöhung der chronischen Krankheitsprävalenz erhöht den pharmazeutischen Verbrauch in der gesamten Region. Die Erweiterung der Einzelhandels-Apothekennetze stärkt die Versandmengen weiter. Gesundheitsreformen und ein besserer Versicherungszugang fördern die Nachfrage nach Arzneimitteln. Häufige Nachfüllzyklen unterstützen die konsequente Logistik. Breite Produktvielfalt verstärkt Segmentführung.

Das Vaccine-Segment wird voraussichtlich die schnellste Wachstumsrate von 24,8% von 2026 bis 2033 bezeugen, die durch die Ausweitung von Immunisierungsprogrammen und Pandemievorbereitungsstrategien getrieben wird. Regierungen investieren stark in Impfstofflager- und Transportsysteme. Die Sensibilisierung für Kinder- und Erwachsenenimpfungen unterstützt die langfristige Nachfrage. Die Modernisierung der Kaltketten beschleunigt eine effiziente Impfstoffbewegung. Internationale donorgestützte Gesundheitsprogramme tragen weiter zum Wachstum bei. Auch die Erhöhung der lokalen Fertigungskapazität erhöht den Logistikbedarf. Die Sicherheits- und Rückverfolgbarkeitsanforderungen von Vaccine treiben weiterhin eine rasche Expansion voran.

• Durch Endbenutzer

Auf Basis des Endverbrauchers wird der Middle East and Africa Healthcare Logistics Market in Biopharmazeutische Unternehmen, Krankenhäuser & Kliniken, Forschungsinstitute und andere segmentiert. Das Segment Biopharmazeutische Unternehmen dominierte den größten Marktanteil von 44,1% im Jahr 2025, angetrieben durch die Steigerung der Produktion und des Handels von Medikamenten, Biologen und Spezialtherapien. Diese Unternehmen benötigen fortschrittliche Lager-, Transport- und Compliance-getriebene Logistiklösungen. Die Förderung regionaler Investitionen im Bereich der pharmazeutischen Produktion unterstützt eine starke Nachfrage. Exportorientierte Produktions-Hubs steigern das Versandvolumen weiter. Wachsende Produktpipelines stärken Outsourcing-Anforderungen. Die Ausweitung der Vertragsfertigung verstärkt auch die Führung.

Das Segment Research Institutes wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 22,5 % beobachten, die durch zunehmende klinische Studien, Biotechnologie-Forschung und Laborprobentransportanforderungen angetrieben wird. Regierungen und private Investoren finanzieren Life Sciences Innovation in der ganzen Region. Sensitive Materialien erfordern präzise und zuverlässige Logistiklösungen. Das Wachstum in wissenschaftlich-medizinischen Kollaborationen unterstützt den Versandbedarf. Die Erweiterung der biomedizinischen Labore verstärkt das Segment weiter. Die grenzüberschreitenden Forschungspartnerschaften beschleunigen die Logistik. Die kontinuierliche wissenschaftliche Entwicklung unterstützt langfristiges Wachstum.

Middle East und Africa Healthcare Logistics Market Regionale Analyse

- Der Middle East Middle East Middle East and Africa Healthcare Logistics Market wird im gesamten Prognosezeitraum mit einem beträchtlichen CAGR expandieren, vor allem durch eine rasche Infrastrukturentwicklung im Gesundheitswesen, die Steigerung der Pharmaimporte und die steigende Nachfrage nach einem effizienten medizinischen Supply Chain Management

- Die wachsenden Investitionen in Krankenhäuser, Spezialkliniken und biopharmazeutische Fertigungsanlagen fördern den Bedarf an fortschrittlichen Logistikdienstleistungen im Gesundheitswesen. Regionale Stakeholder priorisieren auch den temperaturgesteuerten Transport, die Sichtbarkeit von Inventaren und die Einhaltung der Vorschriften, um eine sichere Lieferung von Medikamenten und medizinischen Geräten zu gewährleisten.

- Der Markt erlebt ein erhebliches Wachstum in den Bereichen Pharma-Verteilung, medizinische Geräte-Transport, Impfstoff-Speicher und Krankenhaus-Versorgungs-Ketten-Anwendungen, wobei die Logistikmodernisierung eine strategische Priorität in der gesamten Region wird

Saudi-Arabien Mittlerer Osten und Afrika Healthcare Logistics Market Insight

Saudi-Arabien Mittlerer Osten und Afrika Healthcare Logistics Market dominierten den Nahen Osten und Afrika Healthcare Logistics Market im Nahen Osten mit dem größten Umsatzanteil von rund 36,8% im Jahr 2025, gekennzeichnet durch eine starke Gesundheitsinfrastrukturerweiterung, steigende pharmazeutische Importe, staatliche Gesundheitsmodernisierungsinitiativen und zunehmende Investitionen in Kälte- und medizinische Lagerfähigkeiten. Die Vision 2030 Healthcare-Transformationsstrategie des Landes beschleunigt die Nachfrage nach zuverlässigen Logistiknetzwerken, automatisierten Lagern und effizienten medizinischen End-Meilen-Lieferservices. Zudem trägt die steigende Nachfrage nach Spezialmedikamenten, Biologik und importierten medizinischen Technologien maßgeblich zum Marktwachstum bei.

U.A.E. Naher Osten und Afrika Healthcare Logistics Market Insight

Der U.A.E. Middle East and Africa Healthcare Logistics Market wird voraussichtlich während der Prognosezeit der am schnellsten wachsende Markt sein, der durch den Ausbau von Gesundheitseinrichtungen, erstklassiger Logistikinfrastruktur und seine zunehmende Rolle als regionaler Healthcare Distribution Hub vorangetrieben wird. Das Land beobachtet steigende Investitionen in Smart Warehousing, Luftfrachtkapazität, pharmazeutische Freizonen und fortgeschrittene Kaltkettentransportsysteme. Dubai und Abu Dhabi stärken ihre Positionen als strategische Gateways für die Gesundheitsproduktbewegung im Nahen Osten, Afrika und Südasien. Darüber hinaus wird erwartet, dass die zunehmende Einführung von digitalen Supply-Chain-Plattformen und die Zolleffizienz die Markterweiterung weiter stimulieren wird.

Mittlerer Osten und Afrika Healthcare Logistics Market Share

Die Healthcare Logistics-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- DHL Group (Deutschland)

- UPS Healthcare (US)

- FedEx Corporation (USA)

- Kuehne + Nagel International AG (Schweiz)

- DB Schenker (Deutschland)

- SF Express Co., Ltd. (China)

- Nippon Express Co., Ltd. (Japan)

- C.H. Robinson Worldwide, Inc. (USA)

- CEVA Logistik (Frankreich)

- DSV A/S (Dänemark)

- AmerisourceBergen Corporation (USA)

- Kardinal Health, Inc. (USA)

- McKesson Corporation (USA)

- Agility Logistics (Kuwait)

- Aramex PJSC (U.A.E.)

- Golf Warehousing Company (Qatar)

- Yusen Logistics Co., Ltd. (Japan)

- Hellmann Weltweite Logistik (Deutschland)

- Expeditors International (USA)

- GEODIS (Frankreich)

Aktuelle Entwicklungen im Nahen Osten und Afrika Healthcare Logistics Market

- Im April 2021 kündigte UPS Healthcare den Ausbau seiner Logistikkapazitäten in der Kältekette und im Gesundheitswesen in ganz Europa und Nordamerika an, um die steigende Nachfrage nach Impfstoffen, Biologen und temperaturempfindlichen Pharmazeutika zu unterstützen. Die Expansion stärkte die Position der USV in der Präzisions-Gesundheits-Logistik während eines Zeitraums der globalen Supply Chain Stress.

- Im September 2021 erweiterte DHL Supply Chain dedizierte Life Sciences und Logistiklösungen im Gesundheitswesen, einschließlich temperaturgesteuerter Lager- und konformer Transportnetze für Pharmazeutika und medizinische Geräte. Die Bewegung spiegelte die zunehmende Auslagerung regulierter Gesundheitsversorgungsketten an spezialisierte Logistikanbieter wider.

- Im März 2023 enthüllte UPS Healthcare im Rahmen seiner Asien-Pazifik-Erweiterungsstrategie ein neues 20.000 Quadratmeter großes Kühlkettenlager in Singapur. Die Anlage, ausgestattet mit Echtzeit-Überwachungssystemen und Speicherkapazitäten von 2°C bis -80°C, wurde entwickelt, um die wachsende regionale Nachfrage nach fortschrittlichen Gesundheits-Logistik-Services zu erfüllen.

- Im April 2023 kündigte die DHL Supply Chain die Erweiterung ihres weltweiten Logistiknetzwerks für Kühlketten mit der Einführung neuer temperaturgesteuerter Anlagen in Indien und den Niederlanden an. Diese strategische Investition verbesserte die End-to-End-Lieferung von Biologen, Impfstoffen und hochwertigen Pharmazeutika und verstärkt das Engagement von DHL für konforme und sichere Logistiklösungen im Gesundheitswesen.

- Im Februar 2024 kündigte FedEx sein neues FedEx Life Science Center in Indien an, um die Anforderungen an die klinische Studienlogistik und die Lagerhaltung von Gesundheitskunden in Indien und die in das Land verschiffenden Unternehmen zu unterstützen. Der Start verstärkte die Präsenz von FedEx in einem der weltweit am schnellsten wachsenden Pharmamärkte.

- Im September 2024 kündigte UPS Pläne an, Deutschland-basierte Frigo-Trans und seine Schwesterfirma BPL zu erwerben, um die Fähigkeiten der Gesundheitsversorgung in Europa zu verbessern. Der Erwerb ergänzte temperaturgesteuerte Lagerhaltungs-, Speditions- und europaweite Kaltkettentransportdienste um das Portfolio von UPS Healthcare.

- Im Januar 2025 hat die UPS die Akquisitionen von Frigo-Trans und BPL abgeschlossen und ihre Strategie beschleunigt, um temperaturgesteuerte Gesundheitslogistiklösungen in ganz Europa zu schaffen. Der Deal erweiterte Fähigkeiten von der Kryokonservierungslogistik (-196°C) bis zur Pharma-Umgebung.

- Im März 2025 kündigte die DHL Group den Erwerb von CRYOPDP von Cryoport an, um DHL Health Logistics zu stärken. CRYOPDP ist ein Spezialkurier, der sich auf klinische Studien, Biopharma- und Zell- und Gentherapien konzentriert, und die Akquisition hat die globalen Life Sciences Supply Chain-Fähigkeiten von DHL deutlich verbessert.

- Im April 2025 kündigte die UPS ihre Vereinbarung an, die kanadabasierte Andlauer Healthcare Group für 1,6 Mrd. USD zu erwerben, um die Logistik im Gesundheitswesen in Nordamerika zu stärken. Der Erwerb erweiterte das Portfolio von kalten Ketten, temperatursensitiven Transporten und Logistikdienstleistungen von Drittanbietern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 TYP ZEITLEISTE KURVE

2.1 Marktanwendungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 REGIONALE ZUSAMMENFASSUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 SCHNELLES WACHSTUM IM E-COMMERCE-SEKTOR

6.1.2 HOHE VORTEILE DURCH FREMDLOGISTIK

6.1.3 Steigendes Wachstum im grenzüberschreitenden Handel und der Nahost- und Afrikaisierung

6.1.4 Steigerung des Logistikwachstums über Luft- und Wasserwege

6.2 EINSCHRÄNKUNGEN

6.2.1 Staus im Zusammenhang mit Handelsrouten

6.2.2 HOHE KOSTEN IM ZUSAMMENHANG MIT DER RÜCKWÄRTSLOGISTIK

6.2.3 BEDENKEN IM ZUSAMMENHANG MIT DER LAGERVERWALTUNG IN DER GESUNDHEITSLOGISTIK

6.3 CHANCEN

6.3.1 Neigung zur Digitalisierung des Sektors

6.3.2 EINFÜHRUNG CLOUD-BASIERTER LOGISTIKLÖSUNGEN

6.3.3 Steigende Wachstumsinvestitionen und Expansionen der Marktakteure

6.3.4 Entstehung neuer fortschrittlicher Technologien

6.4 HERAUSFORDERUNGEN

6.4.1 Unzureichende Arbeitskräfteressourcen zur Bewältigung der Rückkehr

6.4.2 HÄUFIGE LIEFERVERZÖGERUNGEN VON PRODUKTEN AUFGRUND VERSCHIEDENER TECHNISCHER FAKTOREN

7. Markt für Gesundheitslogistik im Nahen Osten und Afrika, nach Typ

7.1 ÜBERSICHT

7.2 KEINE KÜHLKETTE

7.3 KÜHLKETTE

7.3.1 ELEKTRISCHE KÜHLUNG

7.3.2 TROCKENEIS

7.3.3 Gelpacks

7.3.4 FLÜSSIGER STICKSTOFF

7.3.5 SONSTIGES

8. Markt für Gesundheitslogistik im Nahen Osten und Afrika, nach Komponenten

8.1 ÜBERSICHT

8.2 HARDWARE

8.2.1 SENSOREN & DATENLOGGER

8.2.2 NETZWERKGERÄTE

8.2.3 BARCODE-SCANNER

8.2.4 RFID-GERÄTE

8.2.5 TELEMATIK- UND TELEMETRIEGERÄTE

8.2.6 SONSTIGES

8.3 DIENSTLEISTUNGEN

8.3.1 Direktvertrieb für den Einzelhandel

8.3.2 After-Sales-Logistik

8.3.3 RÜCKWÄRTSLOGISTIK

8.3.4 SONSTIGES

8.4 SOFTWARE

8.4.1 CLOUD-BASIERT

8.4.2 VOR ORT

9. Markt für Gesundheitslogistik im Nahen Osten und Afrika, nach Temperaturtyp

9.1 ÜBERSICHT

9.2 UMGEBUNGSLÄRM

9.3 GEKÜHLT

9.4 GEFROREN

9.5 KRYOGEN

10 GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND AFRIKA, NACH LOGISTIK

10.1 ÜBERSICHT

10.2 TRANSPORT

10.3 VERPACKUNG

10.4 LAGERUNG

10.5 SONSTIGES

11 GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND AFRIKA, NACH LOGISTIKART

11.1 ÜBERSICHT

11.2 Landtransportlogistik

11.3 SEEFRACHTLOGISTIK

11.4 LUFTFRACHTLOGISTIK

11.5 Vertragslogistik

12 GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND AFRIKA, NACH PRODUKT

12.1 ÜBERSICHT

12.2 MARKENARZNEIMITTEL

12.3 GENERIKA

13 Markt für Gesundheitslogistik im Nahen Osten und Afrika, nach Anwendung

13.1 ÜBERSICHT

13.2 MEDIZIN

13.2.1 CHEMISCHE MEDIKAMENTE

13.2.2 Spezialmedikamente

13.2.2.1 REKOMBINANTE THERAPEUTISCHE PROTEINE

13.2.2.2 REGENERATIVE MEDIZIN

13.2.2.2.1 STAMMZELLTHERAPIE

13.2.2.2.2 GENTHERAPIE

13.2.2.3 SONSTIGES

13.2.3 BIO-MEDIKAMENTE

13.2.4 SONSTIGES

13.3 Händler von Massenmedikamenten

13.4 IMPFSTOFF

13.5 CHEMIKALIEN UND ANDERE ROHSTOFFE

13.6 BIOLOGISCHES MATERIAL UND ORGANE

13.7 GEFÄHRLICHE GÜTER

13.8 SONSTIGES

14. Markt für Gesundheitslogistik im Nahen Osten und Afrika, nach Endverbraucher

14.1 ÜBERSICHT

14.2 BIOPHARMAZEUTISCHE UNTERNEHMEN

14.3 KRANKENHÄUSER UND KLINIKEN

14.4 FORSCHUNGSINSTITUTE

14.5 SONSTIGES

15. Markt für Gesundheitslogistik im Nahen Osten und Afrika nach geografischen Regionen

15.1 NAHER OSTEN UND AFRIKA

16 NAHER OSTEN UND AFRIKA – GESUNDHEITSLOGISTIKMARKT, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

17 SWOT-ANALYSE

18 FIRMENPROFIL

18.1 SF EXPRESS

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 Umsatzanalyse

18.1.3 UNTERNEHMENSAKTIENANALYSE

18.1.4 PRODUKTPORTFOLIO

18.1.5 JÜNGSTE ENTWICKLUNGEN

18.2 FEDEX

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 Umsatzanalyse

18.2.3 UNTERNEHMENSAKTIENANALYSE

18.2.4 SERVICEPORTFOLIO

18.2.5 JÜNGSTE ENTWICKLUNGEN

18.3 DB SCHENKER

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 Umsatzanalyse

18.3.3 UNTERNEHMENSAKTIENANALYSE

18.3.4 PRODUKTPORTFOLIO

18.3.5 JÜNGSTE ENTWICKLUNGEN

18.4 CH ROBINSON WORLDWIDE, INC.

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 Umsatzanalyse

18.4.3 UNTERNEHMENSAKTIENANALYSE

18.4.4 SERVICEPORTFOLIO

18.4.5 JÜNGSTE ENTWICKLUNGEN

18.5 NIPPON EXPRESS CO., LTD.

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 Umsatzanalyse

18.5.3 UNTERNEHMENSAKTIENANALYSE

18.5.4 PRODUKTPORTFOLIO

18.5.5 JÜNGSTE ENTWICKLUNGEN

18.6 ABBOTT.

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 Umsatzanalyse

18.6.3 PRODUKTPORTFOLIO

18.6.4 JÜNGSTE ENTWICKLUNGEN

18.7 ADALLEN PHARMA

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 PRODUKTPORTFOLIO

18.7.3 JÜNGSTE ENTWICKLUNGEN

18.8 AGILITÄT

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 Umsatzanalyse

18.8.3 PRODUKTPORTFOLIO

18.8.4 JÜNGSTE ENTWICKLUNGEN

18.9 AGRO MERCHANTS GROUP

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 PRODUKTPORTFOLIO

18.9.3 JÜNGSTE ENTWICKLUNGEN

18.1 AIR CANADA

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 Umsatzanalyse

18.10.3 SERVICEPORTFOLIO

18.10.4 NEUESTE ENTWICKLUNGEN

18.11 ALLOGA

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 PRODUKTPORTFOLIO

18.11.3 JÜNGSTE ENTWICKLUNGEN

18.12 AMERISOURCEBERGEN CORPORATION

18.12.1 UNTERNEHMENSÜBERSICHT

18.12.2 Umsatzanalyse

18.12.3 PRODUKTPORTFOLIO

18.12.4 NEUESTE ENTWICKLUNGEN

18.13 BDP INTERNATIONAL

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 PRODUKTPORTFOLIO

18.13.3 JÜNGSTE ENTWICKLUNGEN

18.14 BIOSENSORS INTERNATIONAL GROUP, LTD.

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 PRODUKTPORTFOLIO

18.14.3 JÜNGSTE ENTWICKLUNGEN

18.15 BURRIS LOGISTICS

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 PRODUKTPORTFOLIO

18.15.3 NEUESTE ENTWICKLUNGEN

18.16 CAVALIER LOGISTICS MANAGEMENT II, INC.

18.16.1 UNTERNEHMENSÜBERSICHT

18.16.2 PRODUKTPORTFOLIO

18.16.3 JÜNGSTE ENTWICKLUNGEN

18.17 CEVA LOGISTICS

18.17.1 UNTERNEHMENSÜBERSICHT

18.17.2 Umsatzanalyse

18.17.3 PRODUKTPORTFOLIO

18.17.4 NEUESTE ENTWICKLUNGEN

18.18 KRYODP

18.18.1 UNTERNEHMENSÜBERSICHT

18.18.2 PRODUKTPORTFOLIO

18.18.3 JÜNGSTE ENTWICKLUNGEN

18.19 DEUTSCHE POST AG

18.19.1 UNTERNEHMENSÜBERSICHT

18.19.2 Umsatzanalyse

18.19.3 PRODUKTPORTFOLIO

18.19.4 JÜNGSTE ENTWICKLUNGEN

18.2 EMERALD FREIGHT

18.20.1 UNTERNEHMENSÜBERSICHT

18.20.2 PRODUKTPORTFOLIO

18.20.3 JÜNGSTE ENTWICKLUNGEN

18.21 ENTERO GESUNDHEITSWESEN

18.21.1 UNTERNEHMENSÜBERSICHT

18.21.2 PRODUKTPORTFOLIO

18.21.3 JÜNGSTE ENTWICKLUNGEN

18.22 INGRAM MICRO SERVICES

18.22.1 UNTERNEHMENSÜBERSICHT

18.22.2 PRODUKTPORTFOLIO

18.22.3 JÜNGSTE ENTWICKLUNGEN

18.23 KERRY LOGISTICS NETWORK LIMITED

18.23.1 UNTERNEHMENSÜBERSICHT

18.23.2 Umsatzanalyse

18.23.3 SERVICEPORTFOLIO

18.23.4 JÜNGSTE ENTWICKLUNGEN

18.24 NICHIREI CORPORATION

18.24.1 UNTERNEHMENSÜBERSICHT

18.24.2 Umsatzanalyse

18.24.3 PRODUKTPORTFOLIO

18.24.4 NEUESTE ENTWICKLUNGEN

18.25 OIA NAHER OSTEN & AFRIKA

18.25.1 UNTERNEHMENSÜBERSICHT

18.25.2 PRODUKTPORTFOLIO

18.25.3 JÜNGSTE ENTWICKLUNGEN

18.26 PCI PHARMA SERVICES

18.26.1 UNTERNEHMENSÜBERSICHT

18.26.2 PRODUKTPORTFOLIO

18.26.3 JÜNGSTE ENTWICKLUNGEN

18.27 PENSKE

18.27.1 UNTERNEHMENSÜBERSICHT

18.27.2 PRODUKTPORTFOLIO

18.27.3 JÜNGSTE ENTWICKLUNGEN

18.28 TOTAL QUALITY LOGISTICS, LLC

18.28.1 UNTERNEHMENSÜBERSICHT

18.28.2 PRODUKTPORTFOLIO

18.28.3 JÜNGSTE ENTWICKLUNGEN

18.29 TRANSPLACE

18.29.1 UNTERNEHMENSÜBERSICHT

18.29.2 PRODUKTPORTFOLIO

18.29.3 JÜNGSTE ENTWICKLUNGEN

18.3 UNITED PARCEL SERVICE OF AMERICA, INC.

18.30.1 UNTERNEHMENSÜBERSICHT

18.30.2 UMSATZANALYSE

18.30.3 DIENSTLEISTUNGSPORTFOLIO

18.30.4 NEUESTE ENTWICKLUNGEN

18.31 VERSACOLD LOGISTICS SERVICES

18.31.1 COMPANY SNAPSHOT

18.31.2 PRODUCT PORTFOLIO

18.31.3 RECENT DEVELOPMENTS

18.32 X2 GROUP

18.32.1 COMPANY SNAPSHOT

18.32.2 PRODUCT PORTFOLIO

18.32.3 RECENT DEVELOPMENTS

18.33 YUSEN LOGISTICS CO., LTD.

18.33.1 COMPANY SNAPSHOT

18.33.2 PRODUCT PORTFOLIO

18.33.3 RECENT DEVELOPMENTS

19 QUESTIONNAIRE

20 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 2: NAHER OSTEN UND AFRIKA: OHNE KÜHLKETTE IM GESUNDHEITSLOGISTIKMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 3: KÜHLKETTE IM MARKT DER GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 4: KÜHLKETTE IM MARKT DER GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH LAGERTECHNIKEN, 2020–2029 (MILLIONEN USD)

TABELLE 5: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND AFRIKA, NACH KOMPONENTEN, 2020–2029 (MIO. USD)

TABELLE 6: HARDWARE IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MILLIONEN USD)

TABELLE 7: HARDWARE IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 8: DIENSTLEISTUNGEN IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 9: DIENSTLEISTUNGEN IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 10: Software im Gesundheitslogistikmarkt im Nahen Osten und Afrika, nach Region, 2020–2029, (in Mio. USD)

TABELLE 11: SOFTWARE IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 12: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TEMPERATURTYP, 2020–2029 (MIO. USD)

TABELLE 13: AMBIENT IM GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029, (MIO. USD)

TABELLE 14: GEKÜHLTE/GEKÜHLTE PRODUKTE IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 15: TIEFKÜHLWAREN IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 16: NAHER OSTEN UND AFRIKA – MARKT FÜR KRYOGENTECHNIK IM GESUNDHEITSWESEN, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 17: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH LOGISTIK, 2020–2029 (MIO. USD)

TABELLE 18: TRANSPORT IM GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MIO. USD)

TABELLE 19: VERPACKUNGEN IM GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 20: LAGERUNG IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 21 NAHER OSTEN UND AFRIKA, ANDERE PARTNER IM MARKT FÜR GESUNDHEITSLOGISTIK, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 22: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH LOGISTIKART, 2020–2029 (MILLIONEN USD)

TABELLE 23 NAHER OSTEN UND AFRIKA – LANDLOGISTIK IM GESUNDHEITSLOGISTIKMARKT, NACH REGION, 2020–2029, (MIO. USD)

TABELLE 24: SEEFRACHTLOGISTIK IM NAHEN OSTEN UND AFRIKA IM MARKT DER GESUNDHEITSLOGISTIK, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 25: LUFTFRACHTLOGISTIK IM NAHEN OSTEN UND AFRIKA IM MARKT DER GESUNDHEITSLOGISTIK, NACH REGION, 2020–2029, (MILLIONEN USD)

TABELLE 26: Vertragslogistik im Gesundheitslogistikmarkt im Nahen Osten und Afrika, nach Region, 2020–2029, (in Mio. USD)

TABELLE 27: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 28: MARKENARZNEIMITTEL IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MILLIONEN USD)

TABELLE 29: NAHER OSTEN UND AFRIKA – GENERIKA IM MARKT FÜR GESUNDHEITSLOGISTIK, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 30 MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND AFRIKA, NACH ANWENDUNG, 2020-2029 (USD

TABELLE 31: MEDIZIN IM GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MILLIONEN USD)

TABELLE 32: MEDIZIN IM GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 33: SPEZIALMEDIKAMENTE IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 34: REGENERATIVE MEDIZIN IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 35: NAHER OSTEN UND AFRIKA: HANDHABER VON ARZNEIMITTELN IM MARKT FÜR GESUNDHEITSLOGISTIK, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 36: IMPFSTOFFE IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MIO. USD)

TABELLE 37: CHEMIKALIEN UND ANDERE ROHSTOFFE IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 38: BIOLOGISCHES MATERIAL UND ORGANE IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MILLIONEN USD)

TABELLE 39: GEFÄHRLICHE GÜTER IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 40 NAHER OSTEN UND AFRIKA, ANDERE PARTNER IM MARKT FÜR GESUNDHEITSLOGISTIK, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 41: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 42 BIOPHARMAZEUTISCHE UNTERNEHMEN IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029, (MILLIONEN USD)

TABELLE 43 KRANKENHÄUSER UND KLINIKEN IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MILLIONEN)

TABELLE 44: FORSCHUNGSINSTITUTE IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029, (MIO. USD)

TABELLE 45 NAHER OSTEN UND AFRIKA, ANDERE PARTNER IM MARKT FÜR GESUNDHEITSLOGISTIK, NACH REGION, 2020–2029, (MILLIONEN)

Abbildungsverzeichnis

ABBILDUNG 1: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND AFRIKA: SEGMENTIERUNG

ABBILDUNG 2: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND AFRIKA: NAHER OSTEN UND AFRIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: LOGISTIKMARKT IM GESUNDHEITSWESEN IM NAHEN OSTEN UND AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA: MARKTANWENDUNGS-ABDECKUNGSRASTER

ABBILDUNG 10 MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND AFRIKA: SEGMENTIERUNG

ABBILDUNG 11: Das zunehmende Wachstum im Nahen Osten und in der Afrikanisierung, das zu einem hohen Gütertransport führt, wird den Markt für Gesundheitslogistik im Nahen Osten und in Afrika im Prognosezeitraum von 2022 bis 2029 voraussichtlich antreiben.

ABBILDUNG 12: DER NICHT-KALTE C-TYP WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA IN DEN JAHREN 2022 UND 2029 AUSMACHEN

ABBILDUNG 13: NORDAMERIKA WIRD IM PROGNOSEZEITRAUM 2022 BIS 2029 VORAUSSICHTLICH DOMINIEREN UND IST DIE AM SCHNELLSTEN WACHSENDE REGION IM MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND AFRIKA

ABBILDUNG 14 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES GESUNDHEITSLOGISTIKMARKTES IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 15 VOLKSWIRTSCHAFTEN NACH GRÖSSE DES WARENHANDELS, 2020

ABBILDUNG 16 GELADENE UND ENTLADENE TONNAGE, 2019 (MILLIARDEN TONNEN)

ABBILDUNG 17 CONTAINERHAFENVERKEHR NACH REGIONEN

ABBILDUNG 18 MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, 2021

ABBILDUNG 19 MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND AFRIKA: NACH KOMPONENTEN, 2021

ABBILDUNG 20 MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA: NACH TEMPERATURTYP, 2021

ABBILDUNG 21 GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH LOGISTIK, 2021

ABBILDUNG 22 GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH LOGISTIKART, 2021

ABBILDUNG 23 MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND AFRIKA: NACH PRODUKT, 2021

ABBILDUNG 24 MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND AFRIKA: NACH ANWENDUNG, 2021

ABBILDUNG 25: GESUNDHEITSLOGISTIKMARKT IM NAHEN OSTEN UND AFRIKA: NACH ENDBENUTZER, 2021

ABBILDUNG 26 MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA: ÜBERSICHT (2021)

ABBILDUNG 27 MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021)

ABBILDUNG 28 MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 29 MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 30 MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND IN AFRIKA: NACH TYP (2022–2029)

ABBILDUNG 31 MARKT FÜR GESUNDHEITSLOGISTIK IM NAHEN OSTEN UND AFRIKA: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.